Tamanho e Participação do Mercado de Manufatura Aditiva em Semicondutores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

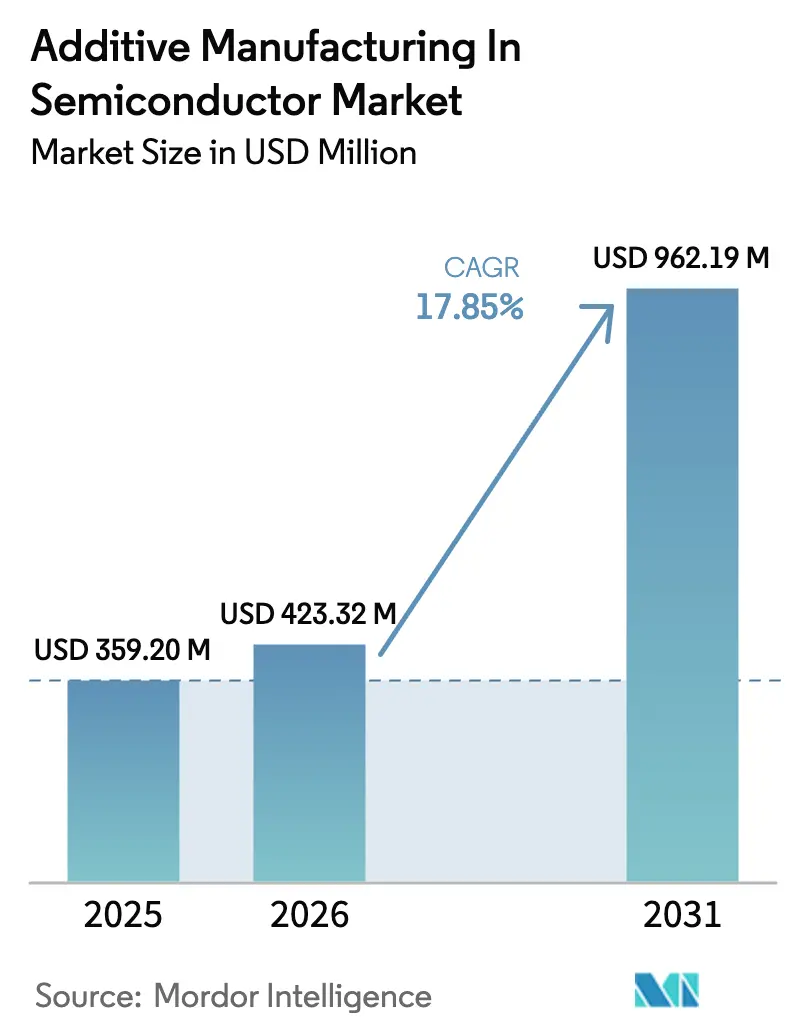

| Tamanho do Mercado (2026) | 423.32 Milhões de dólares |

| Tamanho do Mercado (2031) | 962.19 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.85% CAGR |

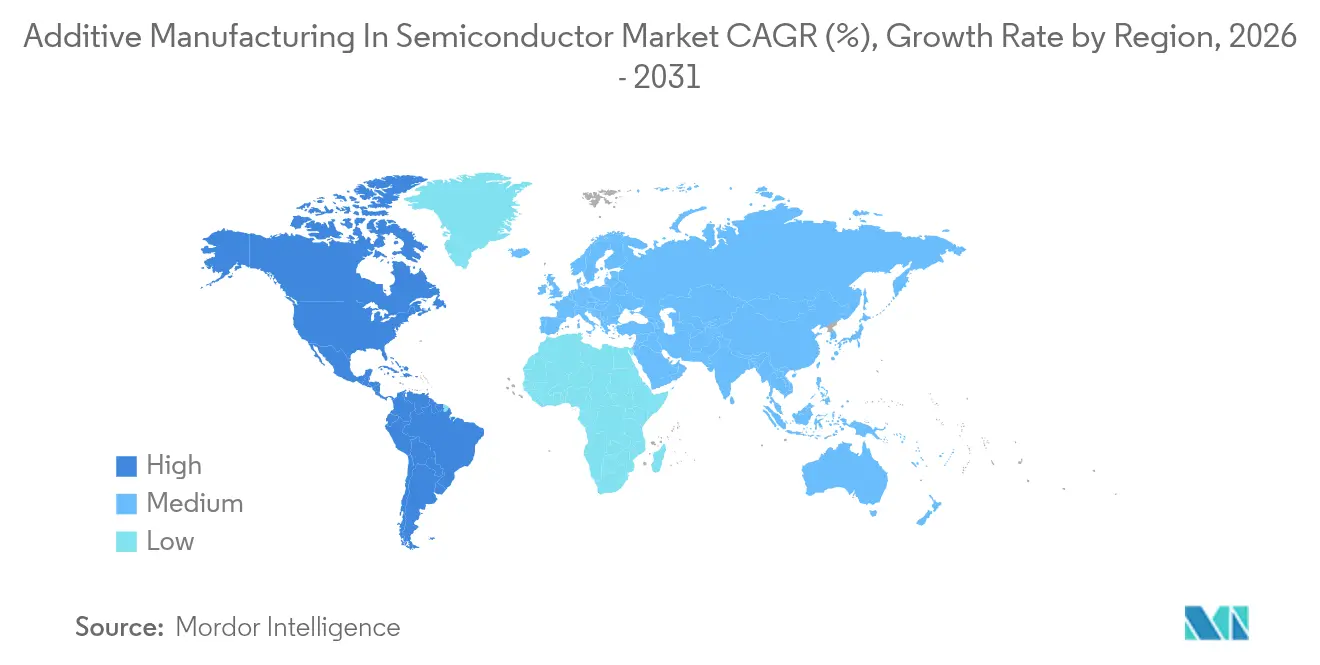

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

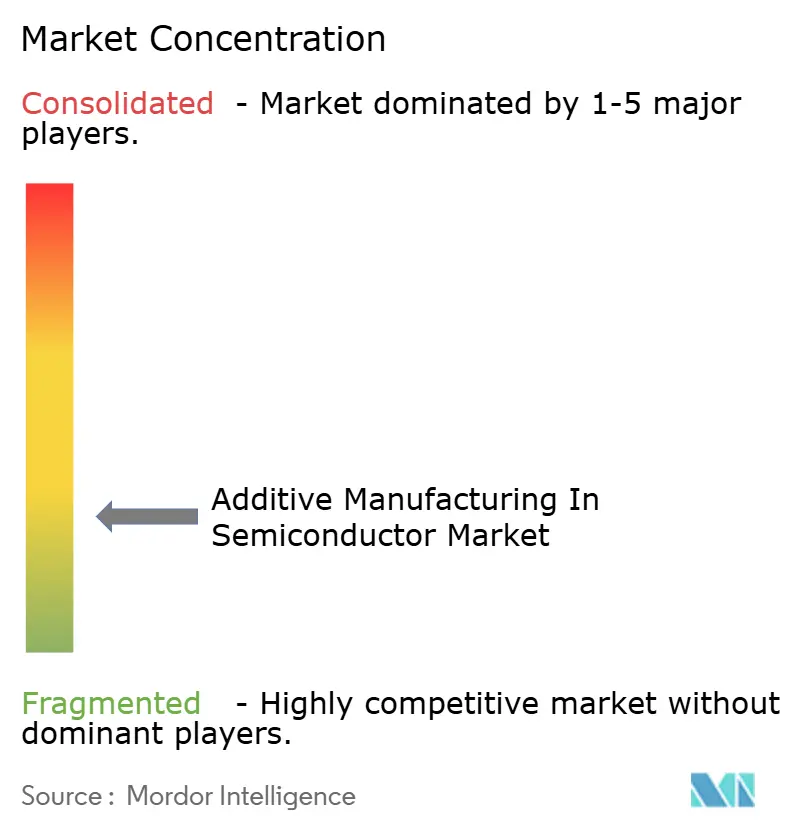

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Manufatura Aditiva em Semicondutores pela ���ϲ�����

O tamanho do mercado de manufatura aditiva em semicondutores foi avaliado em USD 359,2 milhões em 2025 e estima-se que cresça de USD 423,32 milhões em 2026 para atingir USD 962,19 milhões até 2031, a um CAGR de 17,85% durante o período de previsão (2026-2031). Os fornecedores estão se voltando para a impressão tridimensional de precisão para isolar cadeias de suprimentos, encurtar ciclos de design e suportar as geometrias exigentes das ferramentas de litografia, deposição e embalagem avançada de próxima geração. A adoção se acelera onde os métodos subtrativos convencionais estagnam, especialmente em ambientes de fabricação de wafers em alto vácuo que exigem canais de resfriamento intrincados, materiais de baixa contaminação e rápida iteração de design. Os fabricantes de equipamentos de capital agora tratam os processos aditivos como ferramentas de produção nativas, em vez de pilotos experimentais, integrando-os diretamente em módulos ópticos de litografia, coletores de gás e robótica de manuseio de wafers. Os metais ainda dominam os volumes de construção, mas cerâmicas técnicas, ligas de níquel ultrapuras e fotopolímeros especiais estão expandindo o conjunto de aplicações alcançáveis. O impulso regional é mais forte na Á������-�ʲ���í�ھ�����, onde Taiwan e ������ã�� combinam profundo conhecimento de fabricação com incentivos governamentais, enquanto os programas de relocalização da produção na América do Norte e na Europa estimulam a capacidade nacional e a América do Sul se posiciona como um futuro polo de equipamentos de baixo custo.

Principais Conclusões do Relatório

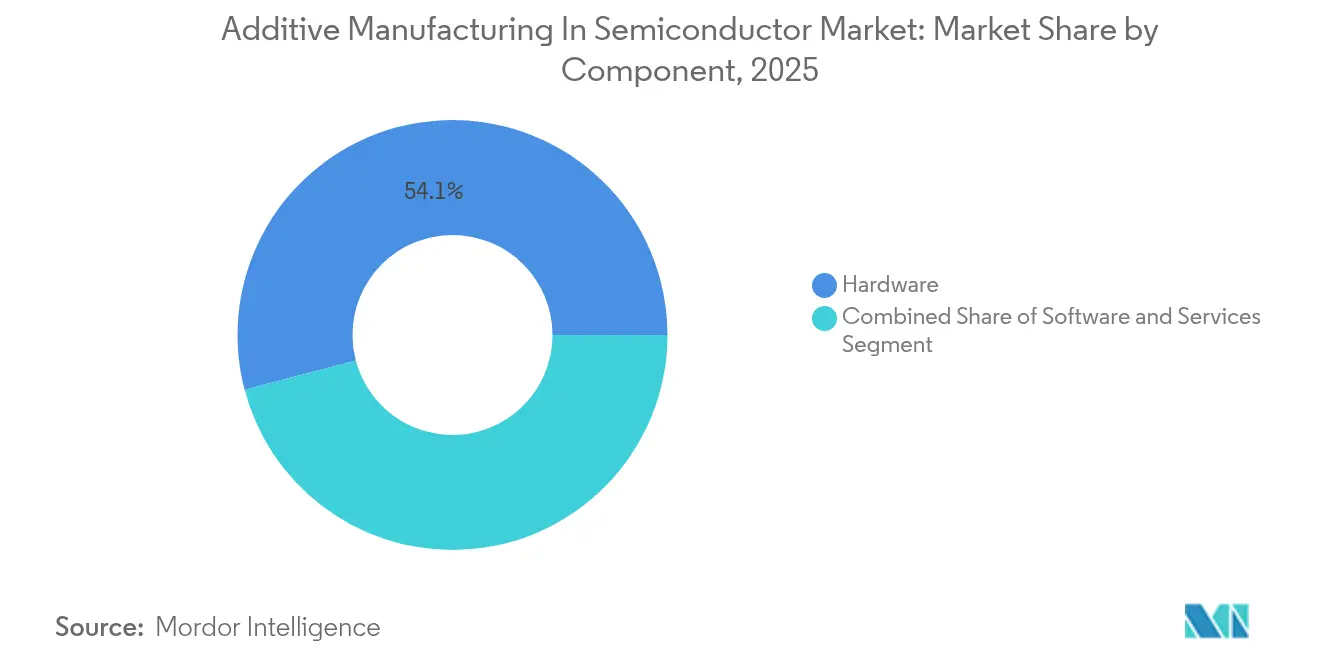

- Por componente, o hardware capturou 54,10% da participação de receita em 2025; o software tem previsão de crescer a um CAGR de 18,34% até 2031.

- Por material, metais e ligas detinham 46,20% da participação do mercado de manufatura aditiva em semicondutores em 2025, enquanto as cerâmicas técnicas devem se expandir a um CAGR de 21,95% até 2031.

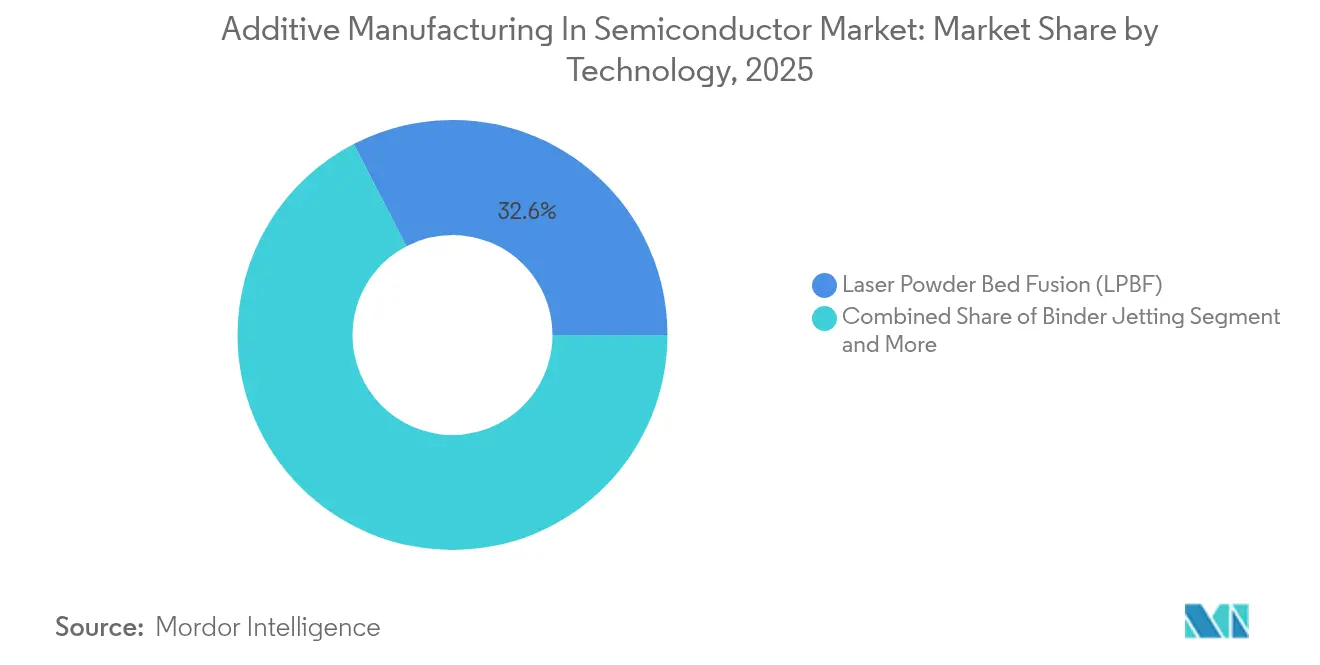

- Por tecnologia, a Fusão em Leito de Pó a Laser liderou com 34,60% de participação em 2025; a Microestereolitografia por Projeção tem projeção de crescimento a um CAGR de 24,12% até 2031.

- Por estágio do processo, os componentes de fabricação de wafers representaram 41,00% da participação do tamanho do mercado de manufatura aditiva em semicondutores em 2025, enquanto as peças de embalagem e montagem avançam a um CAGR de 20,25%.

- Por equipamento de uso final, os sistemas de litografia comandaram 28,70% de participação em 2025; os equipamentos de manuseio de wafers e robótica crescem mais rapidamente a um CAGR de 19,55%.

- Por região, a Á������-�ʲ���í�ھ����� manteve 43,20% de participação em 2025; a América do Sul registra o maior CAGR de 19,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Manufatura Aditiva em Semicondutores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por prototipagem rápida em equipamentos de capital para semicondutores | +4.2% | Global com foco na Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos de miniaturização e geometria complexa | +3.8% | Fábricas de Taiwan, Coreia do Sul e Estados Unidos | Médio prazo (2-4 anos) |

| Resiliência da cadeia de suprimentos em meio à escassez de chips | +3.1% | Prioridades da América do Norte e Europa | Médio prazo (2-4 anos) |

| Avanços em materiais de alto desempenho em metal e cerâmica | +2.9% | Polos globais de P&D | Longo prazo (≥ 4 anos) |

| Integração heterogênea e embalagem habilitadas por manufatura aditiva | +2.4% | Centrado na Á������-�ʲ���í�ھ�����, expandindo-se para a América do Norte | Médio prazo (2-4 anos) |

| Incentivos governamentais de relocalização para fábricas de manufatura aditiva nacionais | +1.8% | Estados Unidos, União Europeia, ������ã�� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda por prototipagem rápida em equipamentos de capital para semicondutores

Os fornecedores de equipamentos estão sob pressão para reduzir os ciclos de desenvolvimento de ferramentas de 18-24 meses para 6-12 meses. A implantação do FUNMAT PRO 310 NEO pela ASMPT reduziu o prazo e o custo de protótipos em mais de 50%, permitindo que os engenheiros iterem em ferramentas, fixtures e peças metálicas de uso final em semanas. Essa vantagem é vital para os módulos de litografia EUV, onde os canais de resfriamento são complexos demais para fresagem.[2]ZEISS SMT, "Litografia EUV e Tecnologia," zeiss.com Demonstrações na SEMICON Japan 2024 mostraram a Toray Industries produzindo coletores de aço inoxidável para reatores de plasma em dias, validando a vantagem de tempo de comercialização da manufatura aditiva.

Requisitos de miniaturização e geometria complexa

Os transistores de porta totalmente envolvente, as estruturas NAND 3D e os pacotes baseados em chiplets forçam os equipamentos a suportar alinhamento sub-micrométrico e roteamento de fluidos exóticos. A Applied Materials observa centenas de ciclos de gravação e deposição por wafer; estes exigem matrizes de injetores e componentes de blindagem com treliças internas que a usinagem convencional não consegue formar. A Microestereolitografia por Projeção atinge resolução de 0,6 µm, fabricando soquetes de teste e fixtures de MEMS que se integram diretamente em estágios avançados de metrologia. Tal capacidade é central para robôs de manuseio de wafers em ultra-alto vácuo.

Resiliência da cadeia de suprimentos em meio à escassez de chips

A escassez de chips da era pandêmica expôs vulnerabilidades no fornecimento de componentes de fonte única. Os fabricantes de equipamentos agora implantam nós aditivos dispersos para localizar a produção e reduzir o risco logístico. A mudança da Hittech Bihca para a deposição rápida de plasma para bandejas de transporte entregou geometrias próximas ao formato final, reduzindo 90% do desperdício de material, um modelo para a manufatura distribuída. Os incentivos do programa CHIPS dos Estados Unidos e os pacotes de subsídios europeus aceleram as instalações domésticas de células de manufatura aditiva, reforçando esse impulsionador.

Avanços em materiais de alto desempenho em metal e cerâmica

O carboneto de háfnio sinterizado a laser, demonstrado pela Universidade Estadual da Carolina do Norte, reduz o tempo de produção de horas para minutos, ao mesmo tempo que aumenta o rendimento para 50%, abrindo caminhos para peças voltadas ao plasma em gravadores que operam acima de 3.500 °C. A liga NiCP da EOS elimina o niquelamento secundário em injetores de gás e estende o tempo de atividade das ferramentas. Esses ganhos de material expandem a lista de peças viáveis para manufatura aditiva.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial de sistemas de manufatura aditiva em metal industrial | -2.8% | Global, mais difícil para PMEs em mercados emergentes | Curto prazo (≤ 2 anos) |

| Falta de padrões de manufatura aditiva de grau semicondutor e protocolos de garantia de qualidade | -2.1% | Lacuna mundial, aguda em mercados altamente regulamentados | Médio prazo (2-4 anos) |

| Risco de contaminação dentro de fábricas de wafers ultralimpas | -1.7% | Salas limpas globais, crítico em fábricas de nós avançados | Médio prazo (2-4 anos) |

| Portfólio limitado de materiais de manufatura aditiva ultrapuros e de baixa desgaseificação | -1.4% | Global, focado em aplicações de alta pureza | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto custo inicial de sistemas de manufatura aditiva em metal industrial

As impressoras de metal de classe de produção adequadas às tolerâncias de semicondutores excedem USD 500.000 por unidade e frequentemente se aproximam de USD 2 milhões quando se incluem pós-processamento, infraestrutura de gás inerte e metrologia. Os resultados da Nikon em 2025 ressaltam como as empresas menores têm dificuldade em justificar esses ativos fora do setor aeroespacial ou de defesa, levando o fabricante de equipamentos originais a se concentrar em Fusão em Leito de Pó a Laser de grande formato, onde os volumes justificam o gasto. Modelos baseados em serviços, como as Soluções de Produção Rápida da Velo3D, que visam uma participação de receita de 40% até 2026, mostram potencial para reduzir os desembolsos de capital.

Falta de padrões de manufatura aditiva de grau semicondutor e protocolos de garantia de qualidade

As peças para sala limpa exigem controles rigorosos de desgaseificação, partículas e contaminação iônica, mas os frameworks de qualificação em toda a indústria para construções aditivas ainda estão em fase inicial. Estudos confirmam que os polímeros impressos em 3D podem igualar os níveis de emissão de partículas de equivalentes convencionais, mas nenhum esquema formal vincula a seleção de materiais, os parâmetros de construção e a inspeção aos requisitos do Roteiro Tecnológico Internacional. As restrições a polímeros PFAS complicam ainda mais a certificação e, embora os revestimentos por deposição de camada atômica mitiguem a desgaseificação, os testes de aceitação documentados ainda estão pendentes. Até que surjam padrões de consenso, os fabricantes de equipamentos originais devem navegar por validações personalizadas, prolongando os cronogramas de adoção.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: A integração de hardware remodela a fabricação de ferramentas

O hardware representou 54,10% da receita em 2025, confirmando que as impressoras em escala de produção, as estações de manuseio de pó e os sensores de monitoramento in situ permanecem o foco principal dos gastos. Os fabricantes de equipamentos originais integram células de Fusão em Leito de Pó a Laser com múltiplos lasers diretamente nos pisos de fábrica para imprimir suportes de estágio de wafer, dissipadores térmicos e conexões de vácuo personalizadas, transformando as linhas aditivas em depósitos de peças sobressalentes just-in-time. O software contribui com o crescimento mais acentuado, a um CAGR de 18,34%, à medida que a otimização de parâmetros de construção, a detecção de defeitos em tempo real e o design generativo aceleram os fluxos de trabalho de design para manufatura aditiva. Os serviços fecham as lacunas de capacidade para fábricas que não possuem engenheiros de manufatura aditiva internos, combinando seleção de materiais com consultoria em contaminação.

A onda de software reflete a crescente complexidade das peças e a rigorosa documentação. Os conjuntos de preparação de construção agora incorporam otimização topológica que roteia o refrigerante por canais orgânicos impossíveis via usinagem por controle numérico computadorizado. Os painéis de controle de processo utilizam aprendizado de máquina para prever a formação de poros e ajustar os parâmetros do laser em tempo real, aumentando o rendimento. À medida que essas plataformas amadurecem, o licenciamento baseado em assinatura e a análise em nuvem diminuem as barreiras de custo, impulsionando a implantação entre fabricantes de ferramentas de médio porte e contribuindo para a expansão do mercado de manufatura aditiva em semicondutores.

Por Material: As cerâmicas superam a dominância dos metais

Os metais e ligas representaram 46,20% dos gastos de 2025, enraizados em peças de aço inoxidável, Inconel, cobre e Ti-6Al-4V para ambientes de alto vácuo. As cerâmicas registraram o maior CAGR de 21,95%, impulsionadas por bocais de divergência de carboneto de háfnio e escudos de alumina 99,99% usados em câmaras de plasma agressivas. �ʴDZ�í������Dz� como PEEK e PEKK cumprem funções de gabaritos estáticos e ferramentas seguras contra descarga eletrostática, enquanto os compósitos metal-polímero melhoram a rigidez em relação ao peso para braços robóticos.

O crescimento das cerâmicas técnicas se apoia em processos de impressão assistidos por laser que sinterizam características densas sem longos ciclos de forno. As superfícies ultrapuras resultantes atendem às metas de limpeza iônica, ampliando o uso em slots de componentes onde os metais arriscam contaminar os wafers. Os inovadores de materiais se concentram na pureza do pó e nas estruturas de grão controladas, atraindo fábricas que equiparam a integridade da superfície ao rendimento. Tal progresso sustenta o crescimento do tamanho do mercado de manufatura aditiva em semicondutores, particularmente em câmaras de processo críticas.

Por Tecnologia: A Microestereolitografia por Projeção avança nas fronteiras sub-micrométricas

A Fusão em Leito de Pó a Laser manteve 32,60% de participação em 2025 graças à sua capacidade de formar níquel ou cobre totalmente denso em níveis de produtividade adequados para construções em série. O CAGR de 24,12% da Microestereolitografia por Projeção destaca o valor da resolução de 0,6 µm na fabricação de micro-garras, soquetes de teste de MEMS e coletores fluidicos. A Estereolitografia e a Modelagem por Deposição Fundida fornecem maquetes rápidas de polímero, enquanto o jato de aglutinante ganha tração para grandes filtros cerâmicos porosos e a deposição de energia direta serve para tarefas de reparo e materiais com gradiente.

A adoção da Microestereolitografia por Projeção se alinha com a miniaturização da metrologia. Os dispositivos de espelho digital por microespelhos projetam padrões que permitem a impressão simultânea de milhares de características, o que reduz drasticamente o tempo de ciclo para matrizes de micro-bocais. Os depósitos de patentes em torno de ópticas de superlente de campo distante sugerem futuros tamanhos de voxel de 100 nm, prenunciando uma integração mais profunda de equipamentos. Essas mudanças tecnológicas reforçam a diferenciação competitiva dentro do mercado de manufatura aditiva em semicondutores.

Por Estágio do Processo de Semicondutores: A embalagem avançada cresce rapidamente

Os componentes de fabricação de wafers compreenderam 41,00% do uso em 2025, mas os elementos de embalagem e montagem mostram um CAGR de 20,25% à medida que a integração de chiplets impulsiona interconexões exóticas. Estruturas complexas de soquetes, pontes térmicas e suportes de interpositor dependem de preenchimentos em treliça para rigidez e peso reduzido. Os fixtures de metrologia e teste se beneficiam do resfriamento por canal integrado, e as ferramentas de sala limpa migram para impressões de polímero que reduzem o custo em 90-99% em comparação com o aço inoxidável usinado.

A participação do mercado de manufatura aditiva em semicondutores vinculada à embalagem cresce porque o empilhamento de silício 3D amplifica a densidade de calor. As placas frias de metal impressas com palhetas conformais dissipam cargas térmicas sem aumentar a área de ocupação. O financiamento governamental, como os USD 1,55 bilhão do NIST para P&D de embalagem avançada, posiciona a manufatura aditiva como uma rota padrão para hardware de protótipo e produção de baixo volume.

Por Tipo de Equipamento de Uso Final: A adoção de robótica se acelera

Os sistemas de litografia representaram 28,70% da receita em 2025, incorporando peças aditivas em alojamentos ópticos de alta abertura numérica e estágios com controle de temperatura. Os módulos de manuseio de wafers e robótica crescem a um CAGR de 19,55% à medida que os wafers de 450 mm e o rendimento de EUV impulsionam a automação. As ferramentas de deposição e gravação imprimem injetores resistentes à corrosão, enquanto as estações de inspeção adotam suportes leves reforçados com fibra de carbono para amortecer vibrações.

O crescimento da robótica decorre do impulso por linhas de fábrica totalmente automatizadas até 2028, sob iniciativas como o consórcio SATAS do ������ã��. Os braços fabricados por manufatura aditiva integram estruturas ocas para roteamento de vácuo, reduzindo a massa e melhorando o tempo de ciclo. Tais incrementos de desempenho influenciam diretamente o custo de propriedade da fábrica e reforçam a trajetória do tamanho do mercado de manufatura aditiva em semicondutores.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve 43,20% de participação em 2025, impulsionada pelo pipeline de investimentos de USD 65 bilhões de Taiwan e pelo pacote de subsídios de JPY 3,9 trilhões do ������ã��, que incorporam impressoras dentro das células de produção de fornecedores de ferramentas. A expansão de memória de USD 38,9 bilhões da Coreia do Sul adiciona pedidos de gabaritos de alta precisão impressos e coletores de vácuo. Os ecossistemas de fornecimento se concentram em torno de Hsinchu e Kumamoto, onde a proximidade suporta a fabricação de peças no mesmo dia e a rotatividade de design, reforçando a liderança regional da manufatura aditiva no mercado de semicondutores.

A América do Norte se expande de forma constante sob o financiamento do programa CHIPS e incentivos estaduais. As fábricas da Intel em Ohio e no Arizona incorporam baias dedicadas de Fusão em Leito de Pó a Laser para suportes ópticos, enquanto fabricantes contratados no Oregon imprimem trocadores de calor de cobre destinados a espelhos EUV. A União Europeia enfatiza a soberania, com a futura planta de Dresden integrando manufatura aditiva para protótipos de placas frias e com as instalações holandesas da ASML escalando a impressão cerâmica para revestimentos internos de barris ópticos. Em conjunto, esses movimentos elevam o mercado de manufatura aditiva em semicondutores em ambas as regiões.

A América do Sul registra o CAGR mais rápido de 19,20% até 2031. A política do Brasil de localizar ferramentas para semicondutores incentiva a adoção da manufatura aditiva porque contorna as importações de ferramentas e acelera a transferência de habilidades. Programas piloto combinam financiamento estatal com joint ventures de fornecedores taiwaneses, criando um caminho para a fabricação de equipamentos nacionais. Israel e os estados do Golfo desenvolvem capacidades de manufatura aditiva de nicho para braços de metrologia especializados, embora a adoção mais ampla aguarde a harmonização regulatória e a infraestrutura de sala limpa.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com os principais players controlando participações significativas, mas não dominantes. 3D Systems, EOS e Stratasys aproveitam décadas de ajuste de processos para fornecer plataformas de Fusão em Leito de Pó a Laser e Estereolitografia certificadas para implantação em sala limpa. Boston Micro Fabrication e Lithoz visam nichos de cerâmica sub-micrométrica onde a precisão das características supera o volume de construção. Os titulares de hardware colaboram cada vez mais com fabricantes de ferramentas para semicondutores: a parceria da ASMPT com a INTAMSYS incorpora clusters de impressoras próximos às linhas de montagem, reduzindo os prazos de entrega.

Os fabricantes de equipamentos originais como ASML, Applied Materials e Lam Research internalizam a capacidade de células aditivas, um movimento estratégico para proteger a propriedade intelectual e garantir a disponibilidade de peças. Os depósitos de patentes da Relativity Space sobre controle adaptativo ilustram a corrida em direção ao ajuste totalmente autônomo de parâmetros de laser, uma capacidade que pode se expandir para frotas de impressoras de semicondutores. O modelo centrado em serviços da Velo3D compete na redução da exposição de capital e na capacidade de replicar impressões qualificadas em sua rede de fundições, uma abordagem atraente para fábricas que evitam a propriedade de impressoras.

A vantagem competitiva também surge da ciência dos materiais. A liga NiCP da EOS elimina as etapas de niquelamento sem eletrólise, proporcionando certificações de limpeza de processo que as peças de metal concorrentes nem sempre conseguem atender. As startups que avançam em polímeros de baixa desgaseificação, como o Tullomer da Dynamism, ganham tração em ferramentas de ultra-alto vácuo. À medida que os players se especializam, o mercado de manufatura aditiva em semicondutores favorece os fornecedores que combinam expertise em material, software e contaminação em soluções completas.

Líderes do Setor de Manufatura Aditiva em Semicondutores

3D Systems Corporation

EnvisionTEC GmbH

Materialise NV

Optomec Inc.

General Electric Company (GE Additive)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Tekna registrou um aumento de 73% nos pedidos de pó para manufatura aditiva, contratando um CEO com 30 anos de experiência no setor de semicondutores.

- Maio de 2025: A ACM Research conquistou o Prêmio de Habilitação Tecnológica 3D InCites por inovações em ferramentas de embalagem em nível de painel.

- Março de 2025: A EOS introduziu a liga NiCP voltada para injetores de gás de semicondutores.

- Novembro de 2024: A TSMC garantiu USD 6,6 bilhões em financiamento do programa CHIPS para fábricas no Arizona, estimulando a aquisição localizada de manufatura aditiva.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado do setor de manufatura aditiva em semicondutores como toda a receita gerada por hardware, software, materiais e serviços relacionados, desenvolvidos especificamente para fins de impressão tridimensional de peças, ferramentas ou subconjuntos posteriormente instalados em equipamentos de fabricação de wafers, embalagem ou teste.

Exclusão de escopo: Impressoras de mesa de baixo custo e escritórios de eletrônica impressa genérica que nunca se integram com equipamentos de capital para semicondutores estão excluídos.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Impressoras 3D de Mesa

- Impressoras 3D Industriais

- Software

- Software de Design

- Software de Inspeção e Garantia de Qualidade

- Software de Controle de Impressora

- Software de Digitalização e Engenharia Reversa

- ���������ç�Dz�

- ���������ç�Dz� de Design e Prototipagem

- Manutenção, Treinamento e Consultoria

- Hardware

- Por Material

- �ʴDZ�í������Dz�

- Metais e Ligas

- Cerâmicas Técnicas

- Compósitos e Resinas com Nanomateriais

- Por Tecnologia

- Estereolitografia (SLA)

- Modelagem por Deposição Fundida (FDM)

- Fusão em Leito de Pó a Laser (LPBF)

- Jato de Aglutinante

- Deposição de Energia Direta (DED)

- Microestereolitografia por Projeção e Outras Tecnologias Emergentes

- Por Estágio do Processo de Semicondutores

- Componentes de Equipamentos de Fabricação de Wafers

- Componentes de Embalagem e Montagem

- Fixtures de Teste e Metrologia

- Ferramentas e Gabaritos para Sala Limpa

- Por Tipo de Equipamento de Uso Final

- Sistemas de Litografia

- Ferramentas de Deposição e Gravação

- Manuseio de Wafers e Robótica

- Equipamentos de Processamento Térmico

- Ferramentas de Inspeção e Metrologia

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- �������

- Í�Ի徱��

- Coreia do Sul

- Restante da Ásia

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- Á�ڰ�������

- Á�ڰ������� do Sul

- Egito

- Restante da Á�ڰ�������

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistaram engenheiros de equipamentos em Taiwan, fornecedores europeus de ligas e fabricantes contratados norte-americanos, e depois realizaram pesquisas com fornecedores de máquinas de manufatura aditiva para sala limpa. Essas discussões esclareceram as metas de rendimento, os limites de produção e os cronogramas realistas de penetração, permitindo-nos refinar os insumos secundários e ajustar as curvas de erosão de preços.

Pesquisa Documental

Utilizamos conjuntos de dados públicos da SEMI, códigos de remessa do UN Comtrade para ferramentas de litografia e registros de exportação do Bureau of Industry & Security para mapear os fluxos globais de equipamentos. Os relatórios anuais 10-K, as chamadas de resultados e as apresentações para investidores das empresas revelaram os preços médios de venda, enquanto o D&B Hoovers e o Dow Jones Factiva forneceram divisões de segmentos e receitas ajustadas por moeda. Artigos revisados por pares sobre fusão em leito de pó a laser e microestereolitografia por projeção, além de famílias de patentes acessadas por meio do Questel, destacaram misturas de materiais emergentes e limites de tamanho de características. As fontes mencionadas são ilustrativas; numerosas referências adicionais sustentaram a coleta, validação e esclarecimento de dados.

Dimensionamento e Previsão de Mercado

Uma construção de cima para baixo ancorada em remessas anuais de ferramentas para fábricas de wafers, despesas de capital de back-end e desembolsos de subsídios regionais foi corroborada com consolidações seletivas de baixo para cima da demanda de pó de metal e cerâmica. As principais variáveis — atrasos nos sistemas EUV, contagens médias de camadas por chiplet, taxas de utilização de hardware de manufatura aditiva e preços médios de venda de pó cerâmico de grau semicondutor — impulsionam cada valor anual. Aplicamos regressão multivariada com análise de cenários para projetar o mercado ao longo do período de previsão. As lacunas de dados na receita dos fornecedores foram preenchidas por meio da triangulação de intervalos de entrevistas com índices de proxy regionais.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de variância em relação a séries históricas, sinalizadores de anomalias e uma revisão de analistas em duas etapas. Os relatórios são atualizados anualmente, com atualizações intermediárias sempre que mudanças em subsídios, choques de preços de materiais ou grandes anúncios de capacidade alteram materialmente a linha de base.

Por que a linha de base de Manufatura Aditiva em Semicondutores da Mordor comanda confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas selecionam diferentes estágios do processo, agrupam eletrônica impressa ou aplicam curvas de adoção contrastantes.

Os principais fatores de lacuna abrangem a amplitude do escopo, a conversão de tonelagem de pó em valor, a cadência de previsão e as escolhas de tradução de moeda.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 359,2 milhões (2025) | ||

| USD 266,7 milhões (2025) | Consultoria Regional A | Omite o estágio de embalagem e os insumos cerâmicos |

| USD 1,47 bilhão (2024) | Serviço de Previsão Global B | Agrupa eletrônica impressa e polímeros, inclui gastos internos de P&D |

| USD 160 milhões (2024) | Publicação Especializada do Setor C | Cobre fábricas de adotantes iniciais em duas regiões com uma curva de penetração conservadora |

A comparação mostra que, ao selecionar um escopo preciso da cadeia de valor, combinando verificações de cima para baixo com verificações de baixo para cima e mantendo uma atualização anual, a ���ϲ����� fornece uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e replicar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de manufatura aditiva em semicondutores?

O mercado está em USD 423,32 milhões em 2026 e tem previsão de atingir USD 962,19 milhões até 2031.

Qual segmento cresce mais rapidamente neste mercado?

As soluções de software registram o maior CAGR de 18,34%, à medida que as fábricas investem em plataformas de otimização de design e controle de qualidade in situ.

Por que as cerâmicas técnicas estão ganhando popularidade?

Cerâmicas como o carboneto de háfnio e a alumina de alta pureza suportam condições extremas de plasma e temperatura que os metais tradicionais não conseguem, levando a um CAGR de 21,95% para esta categoria de material.

Qual região lidera a receita do mercado?

A Á������-�ʲ���í�ھ����� detém 43,20% de participação devido aos ecossistemas de semicondutores concentrados em Taiwan, ������ã�� e Coreia do Sul.

Como a manufatura aditiva está melhorando a resiliência da cadeia de suprimentos de semicondutores?

Ao permitir a produção localizada e sob demanda de peças complexas, a manufatura aditiva reduz a dependência de fornecedores de fonte única e mitiga as interrupções logísticas reveladas durante as recentes escassezes de chips.

Qual é a principal barreira para uma adoção mais ampla?

Os altos custos de capital para impressoras de metal industrial — frequentemente superiores a USD 500.000 — combinados com a ausência de protocolos padronizados de qualificação para sala limpa, retardam a adoção entre fabricantes de equipamentos menores.

Página atualizada pela última vez em: