Tamanho e Participação do Mercado de CDMO de Ingredientes Farmacêuticos Ativos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 139.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 210.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.61% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Ingredientes Farmacêuticos Ativos por ���ϲ�����

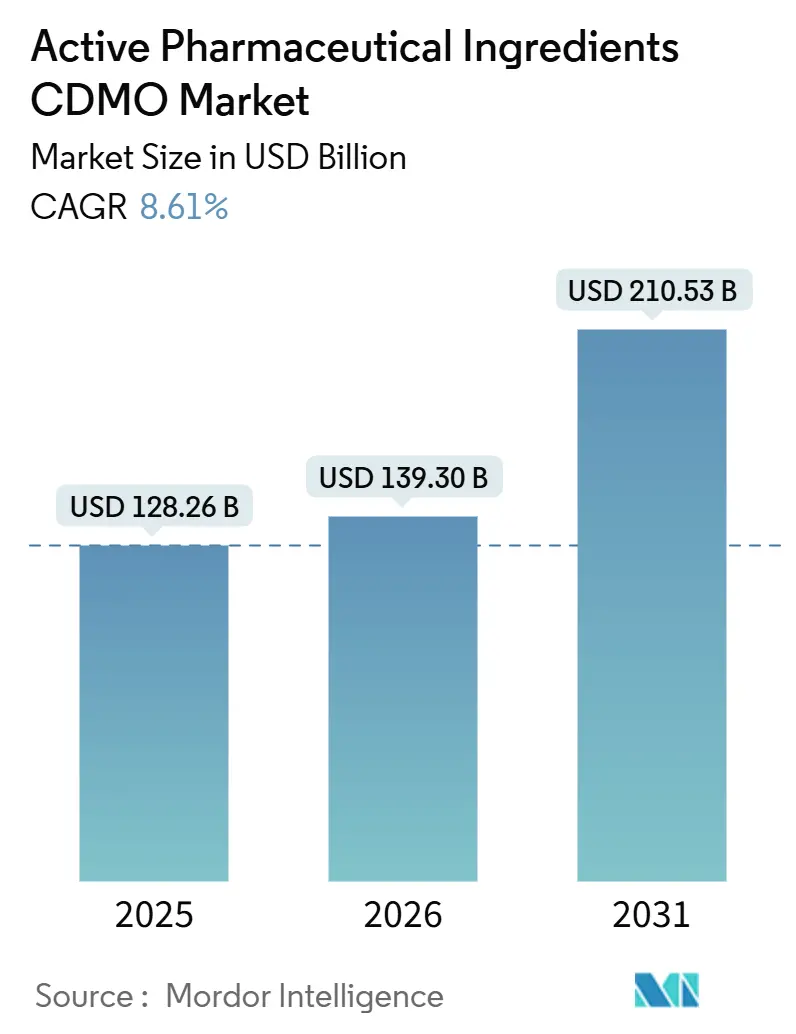

O tamanho do Mercado de CDMO de Ingredientes Farmacêuticos Ativos deve crescer de USD 128,26 bilhões em 2025 para USD 139,30 bilhões em 2026 e está previsto para atingir USD 210,53 bilhões até 2031 a uma CAGR de 8,61% no período 2026-2031.

Os patrocinadores farmacêuticos estão migrando para a terceirização de custos variáveis à medida que os pipelines clínicos crescem, a supervisão regulatória se intensifica e os mandatos de sustentabilidade ganham força legal nos principais mercados. A Lei BIOSECURE, aprovada pela Câmara dos Representantes dos EUA em setembro de 2024, já está remodelando os padrões de fornecimento geográfico, pois os compradores diversificam suas fontes para além da China, enquanto a Í�Ի徱�� mantém a maior participação nos registros de Arquivo Mestre de Medicamentos (DMF) da FDA dos EUA. As restrições de capacidade para peptídeos complexos — especialmente os agonistas do receptor GLP-1 — levaram os principais contratantes, como a Bachem, a comprometer CHF 600 milhões (USD 680 milhões) em novas plantas europeias em 2024-2025. Enquanto isso, as regras europeias de divulgação de carbono, com vigência a partir de 2027, estão acelerando a adoção de processos de fluxo contínuo e biocatalíticos que reduzem o uso de solventes e as emissões de gases de efeito estufa, criando vantagens de pioneirismo para fornecedores com foco tecnológico.

Principais Conclusões do Relatório

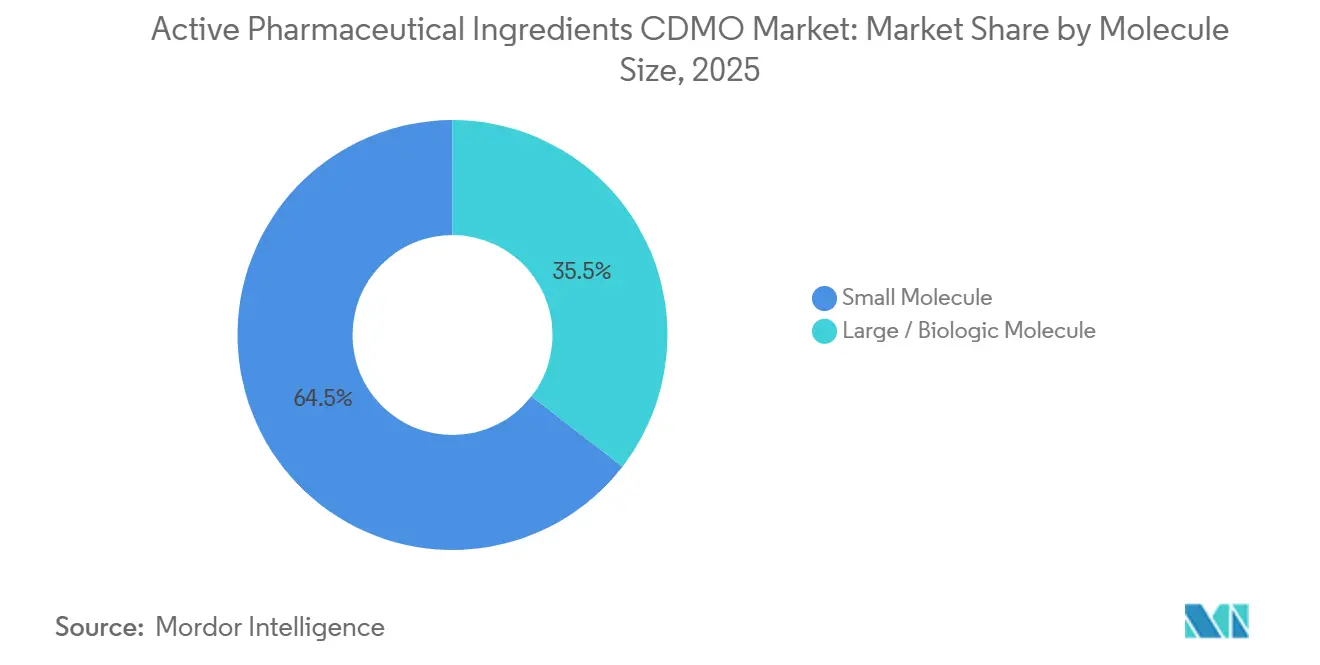

- Por tamanho de molécula, a molécula pequena liderou com 64,51% de participação na receita em 2025, enquanto a molécula grande/biológica deve avançar a uma CAGR de 10,54% de 2026 a 2031.

- Por tipo de síntese, a química sintética representou 71,54% de participação em 2025, e a biológica (fermentação/cultura celular) deve registrar uma CAGR de 10,88% até 2031.

- Por complexidade do IFA, os IFAs de potência padrão capturaram 75,76% de participação em 2025, enquanto os IFAs altamente potentes (HPAPIs) devem crescer a uma CAGR de 11,32% até 2031.

- Por tipo de serviço, a ampliação de escala cGMP e a fabricação comercial detinham 65,76% de participação em 2025, enquanto os serviços integrados de ponta a ponta devem expandir a uma CAGR de 10,33% no mesmo período.

- Por área terapêutica, a oncologia representou 33,76% de participação em 2025, e imunologia e doenças raras devem registrar uma CAGR de 11,76% até 2031.

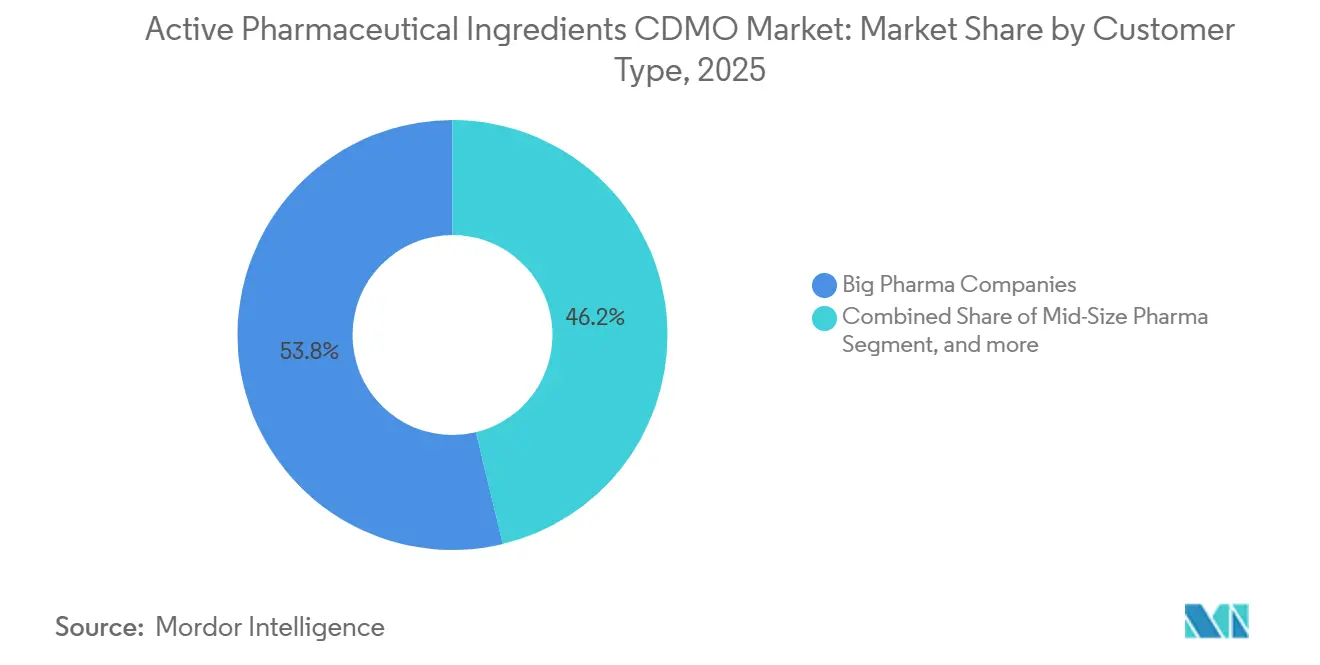

- Por tipo de cliente, as grandes empresas farmacêuticas dominaram com 53,76% de participação em 2025, enquanto as pequenas empresas de biotecnologia estão posicionadas para uma CAGR de 10,76% entre 2026 e 2031.

- Por fase, os projetos comerciais detinham 48,54% de participação em 2025, e os projetos pré-clínicos devem crescer a uma CAGR de 11,54% até 2031.

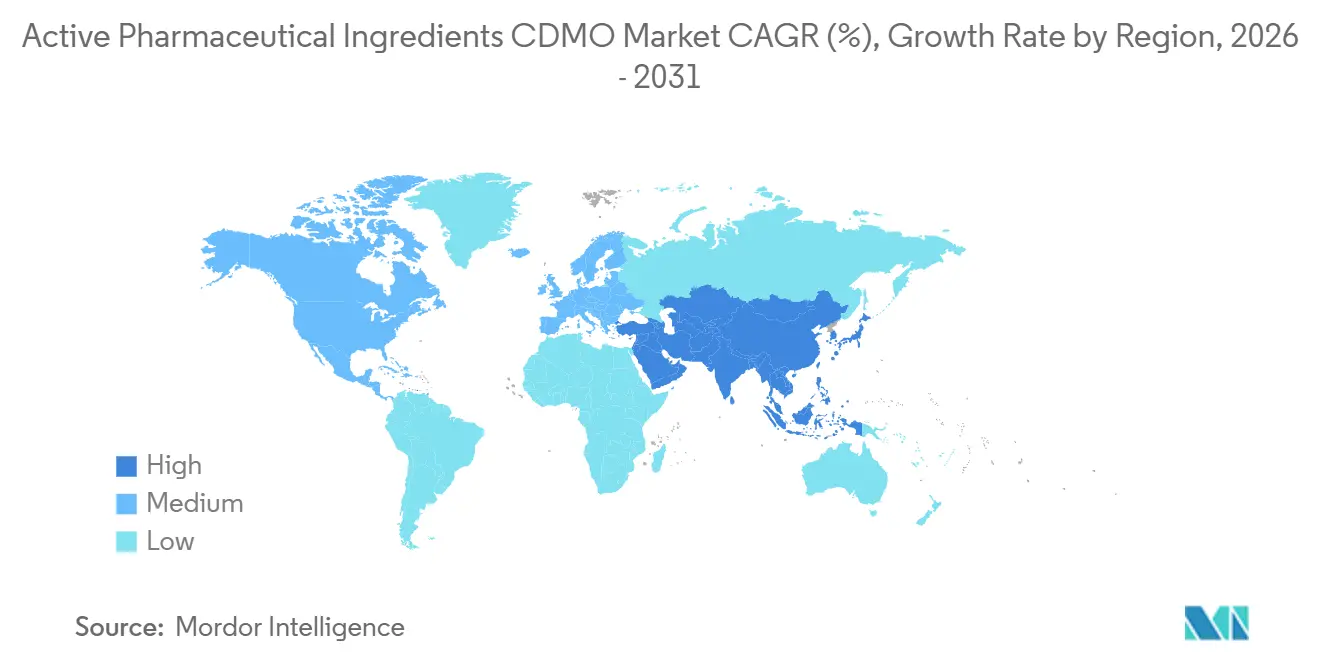

- Por geografia, a América do Norte comandou 42,65% de participação em 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar uma CAGR de 9,54% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Ingredientes Farmacêuticos Ativos

Análise de Impacto dos Fatores Impulsionadores

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Pipeline Global de Medicamentos Impulsionando a Produção Terceirizada de IFAs | +2.1% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Tendência para Moléculas Altamente Potentes e Complexas Impulsionando a Demanda por CDMOs | +1.8% | Centros de oncologia em todo o mundo | Longo prazo (≥ 4 anos) |

| Pressão Regulatória por Qualidade e Conformidade Incentivando Parcerias | +1.3% | Í�Ի徱��, China, global | Curto prazo (≤ 2 anos) |

| Otimização de Custos por Meio de Terceirização e Flexibilidade de Capacidade | +1.5% | Global | ��é�徱�� prazo (2-4 anos) |

| Adoção de Tecnologias de Fabricação Inovadoras | +0.9% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Metas de Sustentabilidade e Redução de Carbono Influenciando a Seleção de Fornecedores | +0.7% | Europa lidera, expansão global | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Expansão do Pipeline Global de Medicamentos Impulsionando a Produção Terceirizada de IFAs

O pipeline clínico global superou 21.000 moléculas ativas em 2025, um aumento de 12% em relação a 2024, com ativos de oncologia, imunologia e doenças raras representando 60% dos programas de Fase II e III. A FDA dos EUA aprovou 55 novas entidades moleculares em 2024 — o total mais alto desde 2018 — e emitiu 63 designações de medicamentos órfãos apenas no primeiro semestre de 2025, sobrecarregando a capacidade de fabricação interna e levando os patrocinadores a buscar colaborações com CDMOs para fornecimento em estágios iniciais e comerciais. A WuXi AppTec reportou um aumento de 28% ano a ano em projetos de IFAs de moléculas pequenas em 2024, impulsionado por clientes de biotecnologia que avançam em estudos de primeira administração em humanos. À medida que os CDMOs acumulam dossiês regulatórios e conhecimento de processos, o risco percebido de terceirização diminui, criando um efeito multiplicador que amplia ainda mais o mercado de CDMO de ingredientes farmacêuticos ativos.

Tendência para Moléculas Altamente Potentes e Complexas Impulsionando a Demanda por CDMOs

Os IFAs altamente potentes (HPAPIs) — compostos manuseados com limites de exposição abaixo de 10 µg/m³ — representaram 24% dos novos registros de IFAs em 2025, em comparação com 18% em 2024, impulsionados por pipelines de oncologia de precisão e programas de conjugados anticorpo-fármaco (ADC). A Olon inaugurou uma planta de HPAPI de EUR 25 milhões (USD 27 milhões) na ����á������ em 2024, com suítes de isoladores capazes de manusear cargas tão baixas quanto 0,1 µg/m³. O campus da Lonza em Portsmouth, New Hampshire, concluiu as atualizações de nível OEB 5 que suportam a produção de ogivas de ADC para a Seagen e outros inovadores em 2025. Os preços dos serviços de HPAPI comandam um prêmio de 40–60% em relação aos IFAs padrão, tornando o segmento um importante motor de lucro no mercado de CDMO de ingredientes farmacêuticos ativos.

Pressão Regulatória por Qualidade e Conformidade Incentivando Parcerias

A FDA dos EUA emitiu 18 cartas de advertência para plantas de IFAs em 2024, com problemas de integridade de dados citados em 72% dos avisos, em comparação com 14 cartas em 2023. A Í�Ի徱�� e a China — que juntas fornecem mais de 80% dos IFAs genéricos para os mercados ocidentais — enfrentaram maior escrutínio após um relatório de escassez da FDA atribuir 35% das lacunas de fornecimento a eventos de retenção por qualidade. As regras atualizadas do Anexo 1 de GMP da UE para IFAs estéreis, que entraram em vigor em 2024, juntamente com uma Ordem Executiva dos EUA sobre uma reserva estratégica de IFAs assinada em janeiro de 2025, estão levando os patrocinadores a buscar CDMOs que já atendam aos padrões de certificação ISO 9001 e ICH Q7[1]Agência Europeia de Medicamentos, "Anexo 1 de GMP Revisado," ema.europa.eu . Os investimentos em conformidade criam altas barreiras à entrada, inclinando a participação de mercado para produtores experientes.

Otimização de Custos por Meio de Terceirização e Flexibilidade de Capacidade

Tratar a fabricação de IFAs como uma despesa variável permite que os patrocinadores evitem desembolsos de capital de USD 50 milhões ou mais para plantas multiuso. A terceirização também oferece escalonamento gradual, de lotes de 10 kg na Fase I até volumes comerciais de várias toneladas, alinhando os custos com os marcos clínicos e regulatórios. A Catalent reportou a integração de mais de 40 novos clientes de biotecnologia em 2024 para pacotes integrados de IFA a produto acabado que comprimem os prazos e reduzem a sobrecarga de coordenação. Modelos de precificação baseados em resultados, pilotados pela primeira vez pela Lonza e pela Thermo Fisher em 2025, alinham ainda mais os incentivos dos CDMOs ao sucesso dos patrocinadores.

Análise de Impacto dos Fatores Restritivos

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Vulnerabilidade da Cadeia de Suprimentos para Materiais de Partida Críticos | -1.2% | Global, especialmente Ásia | Curto prazo (≤ 2 anos) |

| Erosão de Preços em Produtos Farmacêuticos Genéricos Comprimindo Margens | -1.0% | Mercados Emergentes | ��é�徱�� prazo (2-4 anos) |

| Custos Rigorosos de Conformidade Ambiental e de Segurança | -0.8% | América do Norte, União Europeia | Longo prazo (≥ 4 anos) |

| Escassez de Químicos de Processos e Engenheiros Qualificados | -0.6% | Mercados Desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Vulnerabilidade da Cadeia de Suprimentos para Materiais de Partida Críticos

Mais de 70% dos principais materiais de partida para IFAs de moléculas pequenas provêm de menos de 10 parques químicos nas províncias de Jiangsu e Zhejiang, na China. Um incêndio durante o Ano Novo Lunar de 2024 interrompeu três intermediários cardiovasculares por seis semanas, evidenciando o risco de ponto único de falha[2]Farmacopeia dos Estados Unidos, "Relatório de Vulnerabilidades no Fornecimento de Medicamentos," usp.org . A Farmacopeia dos Estados Unidos listou 42 intermediários críticos sem fonte não chinesa em seu relatório de resiliência de 2025. A dupla fonte de fornecimento e a integração retroativa estão em andamento, mas acrescentam 15–25% ao custo dos produtos e estendem os prazos de entrega em até três meses.

Erosão de Preços em Produtos Farmacêuticos Genéricos Comprimindo Margens

Os preços de IFAs genéricos caíram 8% ao ano desde 2024 devido ao excesso de oferta na Í�Ի徱�� e na China e às licitações agressivas de pagadores ocidentais. Dados da Organização das Nações Unidas para o Desenvolvimento Industrial mostram que as margens brutas em IFAs de commodities, como paracetamol e metformina, caíram abaixo de 15% em 2024, ante 22% em 2022[3]Organização das Nações Unidas para o Desenvolvimento Industrial, "Tendências Globais de Preços de IFAs," unido.org. A EuroAPI fechou sua unidade em Budapeste em 2024 como parte de uma reestruturação mais ampla para conter perdas. Embora os CDMOs se voltem para HPAPIs e peptídeos de maior valor, os equipamentos especializados e os prazos de validação atrasam o retorno do investimento, intensificando a pressão sobre as margens no curto prazo.

Análise de Segmentos

Por Tamanho de Molécula: A Expansão dos Biológicos Remodela as Prioridades de Capacidade

As moléculas pequenas geraram 64,51% da participação no mercado de CDMO de ingredientes farmacêuticos ativos em 2025. O segmento de biológicos, no entanto, deve registrar uma CAGR de 10,54%, refletindo a rápida adoção de biossimilares de anticorpos monoclonais e cargas de ADC. A expansão de 60.000 litros da Lonza em Singapura, concluída em 2025, e o megassítio coreano de 784.000 litros da Samsung Biologics ilustram a escala do capital que flui para a capacidade de moléculas grandes.

Os IFAs de peptídeos e oligonucleotídeos borram a linha entre moléculas pequenas e grandes e estão crescendo ainda mais rapidamente. O investimento de CHF 600 milhões da Bachem, programado para 2024-2025, tem como alvo os agonistas de GLP-1, enquanto a atualização da planta belga da Ajinomoto expande a produção de oligonucleotídeos para atender aos pipelines de silenciamento gênico. Contratantes historicamente focados em química tradicional estão adicionando sintetizadores de peptídeos em fase sólida e linhas de nucleotídeos para defender os relacionamentos com clientes à medida que os pipelines evoluem.

Por Tipo de Síntese: A Fermentação Ganha Terreno com o Impulso da Química Verde

A síntese química manteve 71,54% de participação na receita em 2025, mas as rotas de fermentação e outras rotas biológicas devem expandir a uma CAGR de 10,88% até 2031. A atualização de fermentação de USD 100 milhões da Ajinomoto no Oregon produz IFAs de aminoácidos usados na montagem de peptídeos, enquanto a WuXi Biologics opera 590.000 litros de capacidade de células de mamíferos em três continentes. O tamanho do mercado de CDMO de ingredientes farmacêuticos ativos para rotas biocatalíticas está se ampliando à medida que os patrocinadores buscam menores pegadas de carbono e sequências sintéticas mais curtas.

Ainda assim, os projetos de fermentação frequentemente exigem 12–18 meses de desenvolvimento de cepas, em comparação com 6–9 meses para rotas químicas padrão. Consequentemente, os desenvolvedores avaliam os benefícios ambientais em relação aos imperativos de velocidade até a clínica, aplicando métodos biológicos onde a economia do ciclo de vida justifica prazos de entrega mais longos.

Por Complexidade do IFA: O Confinamento de HPAPIs Impulsiona a Precificação Premium

Os produtos de potência padrão contribuíram com 75,76% das vendas de 2025, mas os HPAPIs devem crescer a uma CAGR de 11,32% até 2031. As taxas contratuais de USD 8.000–15.000 por quilograma permanecem sustentáveis devido a isoladores especializados, sistemas de transferência de uso único e protocolos rigorosos de resíduos. A rede global de HPAPI da Lonza inclui seis unidades, e a CordenPharma expandiu sua capacidade em Chenôve, �������ç��, em 500 kg anuais em 2024, com foco em ligantes de ADC. Os IFAs padrão enfrentam comoditização, levando as empresas ocidentais a sair de moléculas de baixa margem e reinvestir em categorias de alta barreira.

Por Tipo de Serviço: Modelos de Ponta a Ponta Capturam os Gastos de Biotecnologia

A ampliação de escala cGMP e a fabricação comercial representaram 65,76% da receita de 2025, mas os serviços integrados de ponta a ponta devem crescer a uma taxa composta de 10,33% ao ano até 2031. A unidade Patheon da Thermo Fisher e a Catalent adicionaram química de descoberta até o preenchimento e acabamento sob um único contrato mestre, conquistando múltiplos programas de biotecnologia em 2024. Os CDMOs que projetam a rota sintética frequentemente garantem o fornecimento em estágios posteriores, tornando o engajamento precoce uma prioridade estratégica no setor de CDMO de ingredientes farmacêuticos ativos.

Por Tipo de Cliente: As Parcerias com Biotecnologia Redefinem os Modelos de Serviço

As grandes empresas farmacêuticas representaram 53,76% dos gastos em 2025, aproveitando contratos plurianuais e coinvestimentos em linhas dedicadas. As pequenas empresas de biotecnologia, sem ativos internos, devem ser o segmento de clientes de crescimento mais rápido, com uma CAGR de 10,76%. A Charles River estendeu sua oferta de OPC para a fabricação de IFAs em estágio inicial em 2024, visando desenvolvedores virtuais de medicamentos que buscam suporte contínuo da descoberta até o pedido de autorização de investigação de novo medicamento (IND). O capital de risco que flui para startups de terapia gênica e doenças raras alimenta essa mudança, expandindo o mercado de CDMO de ingredientes farmacêuticos ativos disponível para fornecedores ágeis.

Por Fase: A Expansão �ʰ�é-���í�Ծ����� Reflete o Desenvolvimento de Processos na Fase Inicial

Os IFAs comerciais ainda geraram 48,54% da receita de 2025. A atividade pré-clínica, no entanto, deve crescer 11,54% ao ano, à medida que os patrocinadores consolidam rotas escaláveis antes da submissão do IND. A Almac dobrou a capacidade de fase inicial em 2024, adicionando 200 kg por ano de reatores flexíveis na Irlanda do Norte. A terceirização precoce encurta os prazos de desenvolvimento e reduz o risco técnico, incentivando os patrocinadores a manter um único parceiro CDMO até o lançamento.

Análise Geográfica

A América do Norte capturou 42,65% da receita de 2025. A Lei BIOSECURE de setembro de 2024 e a Ordem Executiva de Reserva Estratégica de IFAs de janeiro de 2025 criaram créditos fiscais e garantias de aquisição federal que recompensaram o investimento doméstico. A Resilience comprometeu USD 750 milhões para uma unidade em Massachusetts para IFAs de resposta a pandemias em 2024. Os custos mais elevados de mão de obra e energia limitam a competitividade de preços absoluta, mas os compradores pagam prêmios pela segurança do fornecimento e pela certeza regulatória. O crescimento regional é projetado a uma CAGR de 7,8% até 2031.

A Europa representou 28% da receita global em 2025. A Lei de Medicamentos Críticos da UE — com vigência em 2027 — vincula o acesso ao mercado à divulgação da pegada de carbono, favorecendo os produtores locais que já operam com energia renovável. A expansão de Visp da Lonza entregou 50.000 litros de capacidade adicional de biológicos em 2025, e a Evonik instalou linhas de fluxo contínuo na Alemanha para IFAs de peptídeos e lipídios durante 2024. A CAGR da Europa até 2031 é prevista em 7,5%, moderada pela inflação energética e pela escassez de mão de obra qualificada.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com uma CAGR de 9,54% até 2031. A Í�Ի徱�� registrou 48% dos DMFs da FDA dos EUA em 2024 e continua a expandir a capacidade de baixo custo, enquanto a China permanece indispensável para materiais de partida, apesar de uma queda de 8% nas exportações de IFAs acabados após a aprovação da Lei BIOSECURE. A WuXi AppTec cresceu 22% ano a ano em 2024 ao se voltar para clientes europeus e asiáticos. O megassítio da Samsung Biologics em Incheon consolida o papel da Coreia do Sul no fornecimento de anticorpos monoclonais. Os governos locais na Í�Ի徱�� e na Coreia do Sul estão implementando incentivos vinculados à produção para ancorar as cadeias de valor domésticas.

Cenário Competitivo

O mercado de CDMO de ingredientes farmacêuticos ativos permanece moderadamente fragmentado: os 10 principais fornecedores detêm aproximadamente 35–40% de participação combinada, deixando espaço para especialistas regionais e desafiantes com foco tecnológico. Lonza, Thermo Fisher e WuXi AppTec lideram o grupo de primeiro nível graças à presença global e às ofertas integradas. Participantes de nível médio, como Cambrex e CordenPharma, estão ganhando participação ao implantar reatores de fluxo contínuo e análises em tempo real que reduzem os tempos de ciclo em 30–40%. Os CDMOs chineses perderam acesso ao mercado dos EUA, mas estão escalando na Europa e na Ásia; o crescimento da WuXi AppTec em 2024 veio inteiramente de mandatos não americanos.

As oportunidades de espaço em branco se concentram na fabricação de HPAPIs, peptídeos e oligonucleotídeos, onde a capacidade global é limitada. A linha italiana de HPAPI de EUR 25 milhões da Olon e a expansão de peptídeos de CHF 600 milhões da Bachem ressaltam a intensidade de capital necessária para conquistar trabalhos de alta barreira. A tecnologia é um diferenciador crescente: a plataforma de fluxo contínuo em escala comercial da Cambrex e as colaborações enzimáticas da Codexis exemplificam a inovação de processos que pode garantir contratos de longo prazo. As credenciais de sustentabilidade agora influenciam as pontuações de licitação, especialmente na Europa, onde a CordenPharma obteve a validação de Metas Baseadas em Ciência em 2025, e as divulgações de carbono serão obrigatórias a partir de 2027.

Líderes do Setor de CDMO de Ingredientes Farmacêuticos Ativos

Catalent, Inc.

Cambrex Corporation

Lonza Group

Recipharm AB

Astorg (Corden Pharma)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Eurofins CDMO Alphora desenvolveu uma plataforma baseada em inteligência artificial para triagem de alto rendimento de sais e cocristais, aprimorando o desenvolvimento farmacêutico no estado sólido. O sistema, criado em parceria com uma universidade em Mississauga, prevê a formação de sais e cocristais para ingredientes farmacêuticos ativos.

- Novembro de 2025: A Lupin Manufacturing Solutions (LMS), subsidiária integral da grande empresa farmacêutica global Lupin Limited (Lupin), anunciou a inauguração de seu Bloco de Oncologia dedicado em sua unidade de Vizag, na Í�Ի徱��. A nova unidade de alto confinamento aprimora significativamente as capacidades de Desenvolvimento e Fabricação Contratual de ponta a ponta da LMS para Ingredientes Farmacêuticos Ativos Altamente Potentes.

- Fevereiro de 2025: A SK pharmteco, uma organização global de desenvolvimento e fabricação contratual (CDMO), anunciou a expansão de uma competência central com o lançamento de um laboratório de testes analíticos aprimorado, especificamente dedicado a Ingredientes Farmacêuticos Ativos de Alta Potência (HPAPIs).

Escopo do Relatório Global do Mercado de CDMO de Ingredientes Farmacêuticos Ativos

De acordo com o escopo deste relatório, um ingrediente farmacêutico ativo (IFA) é a parte do medicamento que produz os efeitos pretendidos. É o componente biologicamente ativo de um produto farmacêutico, como uma cápsula, comprimido, injetável ou creme. Tradicionalmente, as empresas farmacêuticas produziam os IFAs. No entanto, nos últimos anos, muitas empresas optaram por terceirizar a produção de IFAs, percebendo que os retornos sobre o investimento têm valido a pena. Com o parceiro de terceirização certo, as vantagens superam os riscos potenciais.

O Mercado de CDMO de Ingredientes Farmacêuticos Ativos é Segmentado por Tamanho de Molécula (Molécula Pequena e Molécula Grande/Biológica), Tipo de Síntese (Química Sintética e Biológica), Complexidade do IFA (IFAs de Potência Padrão e IFAs Altamente Potentes), Tipo de Serviço (P&D de Processos e Prospecção de Rotas, Ampliação de Escala cGMP e Fabricação Comercial, e Serviços Integrados de Ponta a Ponta), Área Terapêutica (Oncologia, Cardiovascular e Metabólico, Anti-Infecciosos, Sistema Nervoso Central, �����辱������ó������, Gastrointestinal e Hepatologia, Dermatologia e Estética, e Imunologia e Doenças Raras), Tipo de Cliente (Grandes Empresas Farmacêuticas, Farmacêuticas de ��é�徱�� Porte, Pequenas Empresas de Biotecnologia e Outros Tipos de Clientes), Fase (�ʰ�é-���í�Ծ�����, Fase I, Fase II, Fase III e Comercial) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Molécula Pequena |

| Molécula Grande / Biológica |

| Química Sintética |

| Biológica (Fermentação / Cultura Celular) |

| IFAs de Potência Padrão |

| IFAs Altamente Potentes (HPAPIs) |

| P&D de Processos e Prospecção de Rotas |

| Ampliação de Escala cGMP e Fabricação Comercial |

| Serviços Integrados de Ponta a Ponta |

| Oncologia |

| Cardiovascular e Metabólico |

| Anti-Infecciosos |

| Sistema Nervoso Central |

| �����辱������ó������ |

| Gastrointestinal e Hepatologia |

| Dermatologia e Estética |

| Imunologia e Doenças Raras |

| Grandes Empresas Farmacêuticas |

| Farmacêuticas de ��é�徱�� Porte |

| Pequenas Empresas de Biotecnologia |

| Outros Tipos de Clientes |

| �ʰ�é-���í�Ծ����� |

| Fase I |

| Fase II |

| Fase III |

| Comercial |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tamanho de Molécula | Molécula Pequena | |

| Molécula Grande / Biológica | ||

| Por Tipo de Síntese | Química Sintética | |

| Biológica (Fermentação / Cultura Celular) | ||

| Por Complexidade do IFA | IFAs de Potência Padrão | |

| IFAs Altamente Potentes (HPAPIs) | ||

| Por Tipo de Serviço | P&D de Processos e Prospecção de Rotas | |

| Ampliação de Escala cGMP e Fabricação Comercial | ||

| Serviços Integrados de Ponta a Ponta | ||

| Por Área Terapêutica | Oncologia | |

| Cardiovascular e Metabólico | ||

| Anti-Infecciosos | ||

| Sistema Nervoso Central | ||

| �����辱������ó������ | ||

| Gastrointestinal e Hepatologia | ||

| Dermatologia e Estética | ||

| Imunologia e Doenças Raras | ||

| Por Tipo de Cliente | Grandes Empresas Farmacêuticas | |

| Farmacêuticas de ��é�徱�� Porte | ||

| Pequenas Empresas de Biotecnologia | ||

| Outros Tipos de Clientes | ||

| Por Fase | �ʰ�é-���í�Ծ����� | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de CDMO de ingredientes farmacêuticos ativos?

O tamanho do mercado de CDMO de ingredientes farmacêuticos ativos atingiu USD 139,30 bilhões em 2026 e está projetado para crescer para USD 210,53 bilhões até 2031.

O que está impulsionando a demanda por IFAs altamente potentes?

Os pipelines de oncologia e os conjugados anticorpo-fármaco exigem confinamento rigoroso, impulsionando a demanda por HPAPIs a uma CAGR de 11,32% até 2031.

Qual região se expandirá mais rapidamente?

A Á������-�ʲ���í�ھ����� deve registrar uma CAGR de 9,54% graças à vantagem de custo da Í�Ի徱�� e às adições de capacidade em biológicos e peptídeos.

Por que os patrocinadores estão favorecendo os serviços integrados de CDMO de ponta a ponta?

Os modelos de ponta a ponta reduzem o tempo de transferência de tecnologia, oferecem responsabilidade de fonte única e devem crescer 10,33% ao ano até 2031.

Como a Lei BIOSECURE afeta o fornecimento global de IFAs?

A Lei restringe as aquisições federais dos EUA de determinados CDMOs chineses, levando os patrocinadores a reequilibrar as cadeias de suprimentos em direção à Í�Ի徱��, América do Norte e Europa.

Quais tecnologias estão remodelando a economia da fabricação de IFAs?

Reatores de fluxo contínuo, biocatálise e fermentadores de uso único reduzem os tempos de ciclo, o uso de solventes e as emissões de carbono, melhorando a competitividade de custos.

Página atualizada pela última vez em: