Tamanho e Participação do Mercado de SMS A2P

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 54.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 65.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.71% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Oriente ��é�徱�� e Á�ڰ������� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de SMS A2P por ���ϲ�����

O tamanho do mercado de SMS A2P em 2026 é estimado em USD 54,22 bilhões, crescendo a partir do valor de 2025 de USD 52,28 bilhões com projeções para 2031 mostrando USD 65,05 bilhões, crescendo a um CAGR de 3,71% no período 2026-2031. Implantações em nuvem, adoção por PMEs e tráfego orientado à segurança sustentam essa expansão moderada, mesmo com RCS e chaves de acesso perturbando os volumes tradicionais. A demanda persistente por mensagens de alta confiabilidade em serviços financeiros, agendamento de saúde e finalização de compras no comércio eletrônico mantém o mercado de SMS A2P firmemente integrado nos fluxos de trabalho empresariais críticos. A consolidação de provedores, a inflação das tarifas das operadoras e os modelos de entrega baseados em API moldam a dinâmica competitiva à medida que os fornecedores se voltam para canais mais ricos e resistentes a fraudes.

Principais Conclusões do Relatório

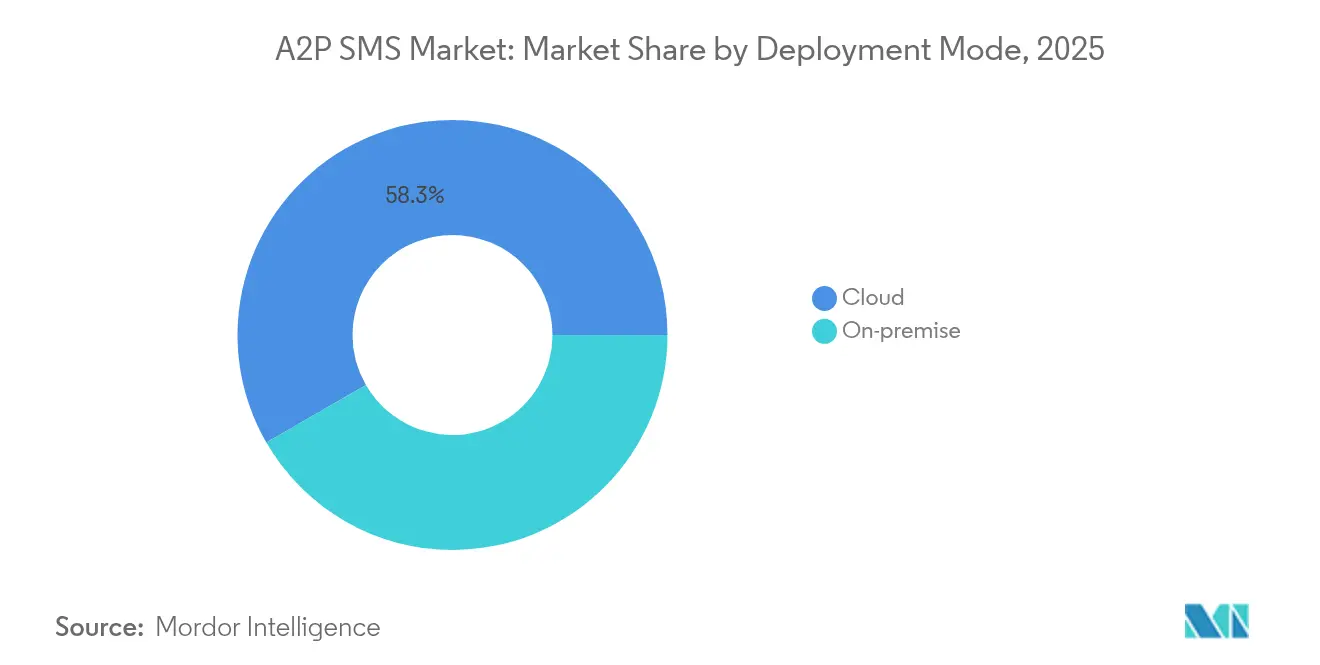

- Por modo de implantação, a infraestrutura em nuvem liderou com 58,34% da participação do mercado de SMS A2P em 2025; as instalações locais irão contrair enquanto o tráfego em nuvem se expande a um CAGR de 6,53% até 2031.

- Por tamanho de empresa, as grandes organizações detinham 55,88% do mercado de SMS A2P em 2025, enquanto as PMEs registram o CAGR mais rápido de 8,75% até 2031.

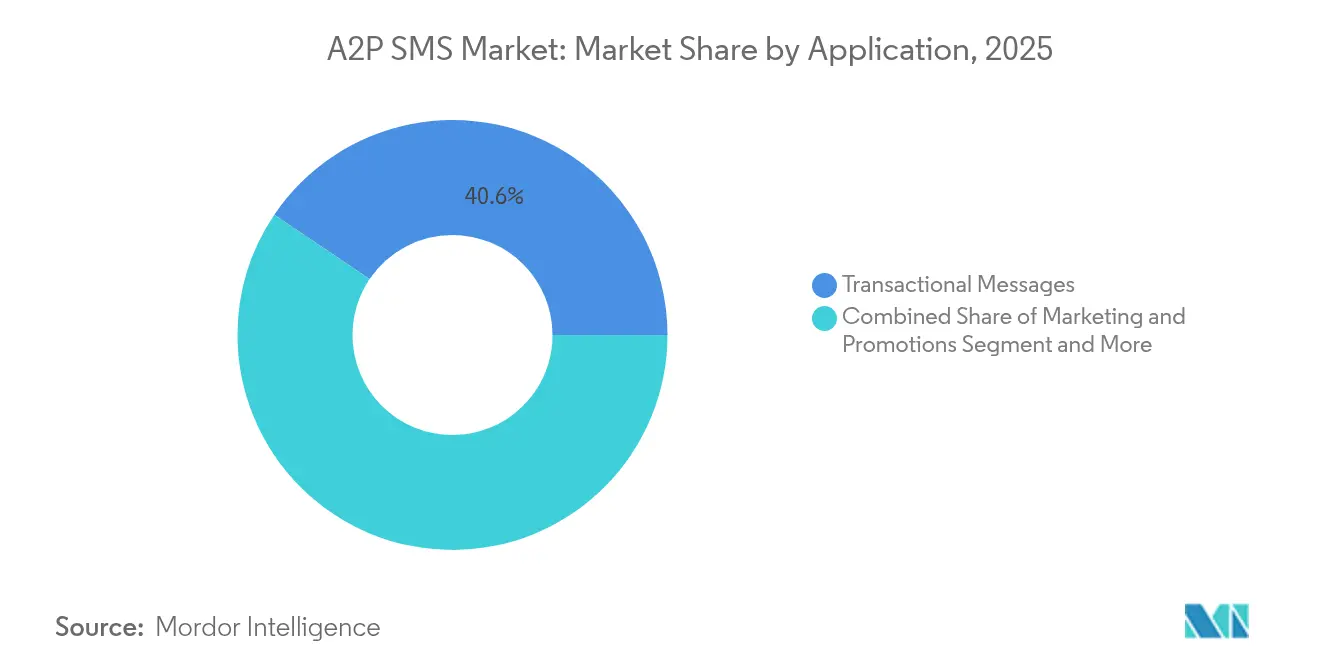

- Por aplicação, as mensagens transacionais comandavam 40,55% da participação do tamanho do mercado de SMS A2P em 2025; o tráfego de autenticação está projetado para crescer 7,08% ao ano até 2031.

- Por setor de uso final, o BFSI representou 29,45% do tamanho do mercado de SMS A2P em 2025; a saúde lidera o crescimento com um CAGR de 7,74%.

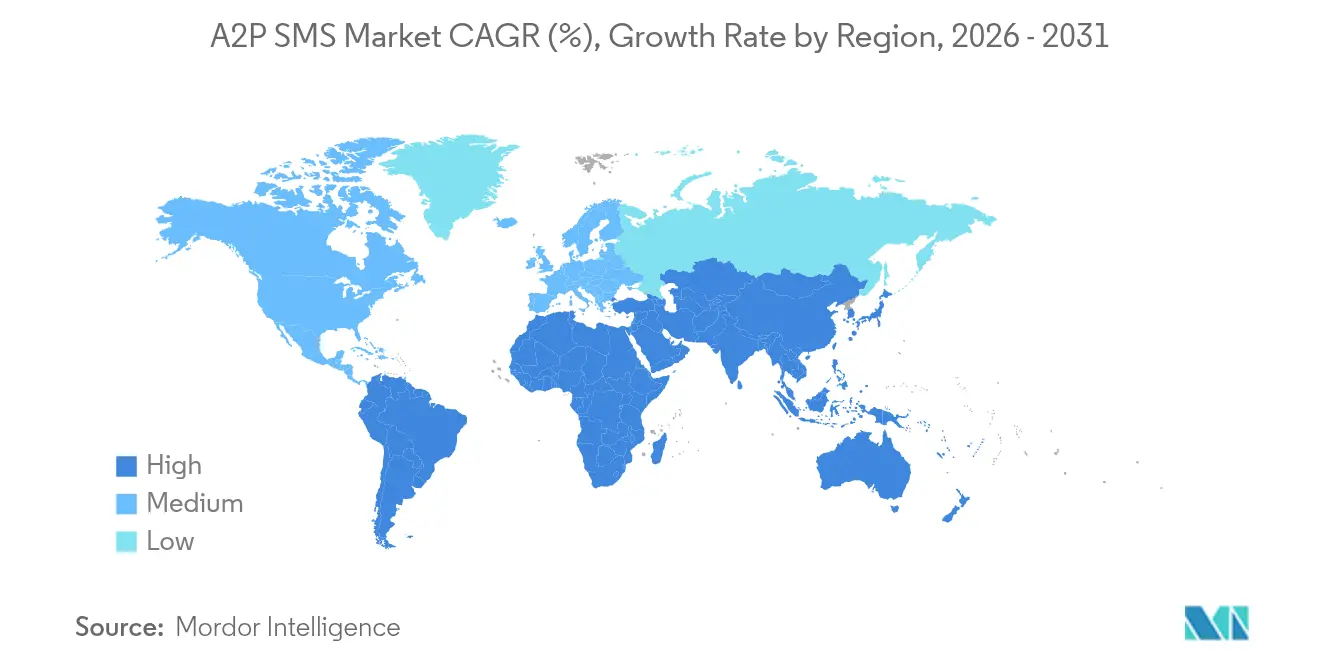

- Por geografia, a Á������-�ʲ���í�ھ����� reteve 36,30% da receita global em 2025; a região do Oriente ��é�徱�� e Á�ڰ������� está prevista para liderar o campo com um CAGR de 10,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de SMS A2P

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por mensagens transacionais em tempo real | +1.2% | Global, com concentração na Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Crescente necessidade de autenticação de dois fatores (2FA) segura | +0.8% | Global, particularmente América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento da base de assinantes móveis e penetração de smartphones | +0.6% | Oriente ��é�徱�� e Á�ڰ�������, com expansão para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Aumento no comércio eletrônico e gastos com marketing omnicanal | +0.9% | Global, liderado pela América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Expansão de APIs de rede permitindo integração de SMS com baixo código | +0.4% | América do Norte e Europa, expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| IDs de remetente empresarial regulamentados reduzindo o tráfego por rotas cinzas | +0.3% | Global, com maior impacto na América do Norte | Curto prazo (≤ 2 anos) |

| Crescente demanda por mensagens transacionais em tempo real | +1.2% | Global, com concentração na Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente Demanda por Mensagens Transacionais em Tempo Real

Os varejistas dependem do SMS para confirmações de pedidos instantâneas durante eventos de pico, enviando 1,7 bilhão de mensagens na Black Friday de 2024 sozinhos.[1]Infobip, "Análise de Tráfego da Black Friday 2024," infobip.comUma taxa de abertura superior a 98% aguça a vantagem do canal sobre o e-mail, levando bancos, companhias aéreas e marketplaces a tratar o SMS A2P como infraestrutura central em vez de uma ferramenta de alerta auxiliar. A entrega confiável em todas as gerações de aparelhos consolida o valor em geografias onde a conectividade de dados flutua, reforçando o mercado de SMS A2P como um sistema de segurança sempre ativo.

Crescente Necessidade de Autenticação de Dois Fatores (2FA) Segura

As senhas de uso único baseadas em SMS permanecem onipresentes apesar de um aumento de 300% nas fraudes de troca de SIM nos últimos anos.[2]Comissão Federal de Comércio, "Livro de Dados da Rede Sentinela do Consumidor 2024," ftc.gov As instituições financeiras preferem o alcance universal dos aparelhos e as baixas barreiras de treinamento dos usuários, sustentando o crescimento do tráfego mesmo enquanto adicionam ferramentas de análise de fraudes sobre as redes das operadoras. Esse imperativo de segurança fortalece o mercado de SMS A2P contra a substituição total por autenticadores alternativos no curto prazo.

Aumento no Comércio Eletrônico e Gastos com Marketing Omnicanal

Marcas de moda, beleza e venda direta ao consumidor registram ROI de 10x a 20x em campanhas de SMS personalizadas, direcionando gastos incrementais para nuvens de engajamento integradas. A capacidade de combinar atualizações transacionais, promocionais e de serviço em um único fluxo de opt-in ajuda os comerciantes a recuperar carrinhos abandonados e gerenciar estoques de vendas relâmpago sem depender de feeds sociais fragmentados. Essa vinculação de receita amplia a presença do mercado de SMS A2P em subverticais do varejo.

Expansão de APIs de Rede Permitindo Integração de SMS com Baixo Código

Um ecossistema global de APIs de nível de operadora está estimado para desbloquear USD 10 a 30 bilhões em valor de CPaaS, simplificando a entrada para desenvolvedores que anteriormente evitavam a complexidade das telecomunicações.[3]Ericsson, "APIs de Rede: A Próxima Onda de Criação de Valor," ericsson.comEndpoints padronizados e modelos de pagamento por uso reduzem os ciclos de integração para empresas de SaaS e projetos de IoT, ampliando o funil do mercado de SMS A2P além dos orçamentos das empresas da Fortune 500.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Spam e fraude de SMS impulsionando a filtragem automatizada | -0.7% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Concorrência de canais de chat OTT e RCS | -1.1% | Global, com adoção antecipada em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Aumentos de tarifas de terminação de SMS vinculados à inflação pelas operadoras de rede móvel | -0.4% | Global, com variações regionais | Curto prazo (≤ 2 anos) |

| Adoção de chaves de acesso diluindo os volumes de senhas de uso único baseadas em SMS | -0.6% | América do Norte e Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência de Canais de Chat OTT e RCS

A decisão da Apple de suportar RCS no iOS 18 traz paridade de mídia rica para mensagens entre plataformas, aumentando o engajamento em 32% em comparação com o SMS simples. As marcas estão testando IDs de remetente verificados e carrosséis que superam as capacidades do SMS, corroendo o crescimento em mercados saturados. Os fornecedores de SMS A2P contra-atacam agrupando RCS junto com SMS para preservar o volume enquanto deslocam o tráfego para formatos de maior margem.

Adoção de Chaves de Acesso Diluindo os Volumes de Senhas de Uso Único Baseadas em SMS

As chaves de acesso baseadas em FIDO reduzem os custos por mensagem e eliminam as vulnerabilidades do SS7, incentivando bancos e plataformas sociais a abandonar o 2FA por SMS para camadas não premium. O tráfego internacional de autenticação de SMS A2P está previsto para cair de 88,6% do total de mensagens em 2022 para 63,5% até 2027. Os fornecedores respondem com suítes de autenticação adaptativa que mantêm o SMS em portfólios de métodos mistos, amortecendo o impacto na receita, mas reduzindo a curva de crescimento do mercado de SMS A2P.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modo de Implantação: Infraestrutura em Nuvem Impulsiona a Escalabilidade

As implementações em nuvem capturaram 58,34% do mercado de SMS A2P em 2025 e devem crescer a 6,53% até 2031. A economia baseada em uso, mais de 4.800 links de operadoras e controles de tráfego por inteligência artificial tornam as plataformas dos fornecedores atraentes para empresas que estão desativando gateways SMPP legados. Consequentemente, o tamanho do mercado de SMS A2P atribuível à entrega em nuvem está projetado para se aproximar de USD 45,2 bilhões até o final da década.

Os sistemas locais persistem onde as regras de soberania exigem armazenamento no país, mas seu CAGR abaixo de 2% sublinha um obstáculo para o impulso total do setor de SMS A2P. Os provedores agora certificam centros de dados regionais para atrair esses usuários para migrações híbridas ou totalmente para nuvem pública, preservando o volume endereçável à medida que as barreiras de conformidade diminuem.

Por Tamanho de Empresa do Usuário Final: PMEs Aceleram a Adoção Digital

As grandes corporações detinham 55,88% da receita de 2025, mas o segmento de PMEs se expande mais rapidamente a 8,75% à medida que painéis de baixo código mascaram a complexidade das telecomunicações. Pacotes acessíveis e modelos pré-construídos de recuperação de carrinho ressoam com varejistas independentes e clínicas que buscam pontos de contato de nível empresarial sem despesas de capital.

A tendência de democratização ancora os futuros roteiros de produtos em análises intuitivas, ferramentas integradas de consentimento e IDs de remetente localizados. A consolidação de plataformas em torno do segmento de PMEs sinaliza uma demanda estrutural que compensa a saturação entre os adotantes de grande porte dentro do mercado mais amplo de SMS A2P.

Por Aplicação: Autenticação Impulsiona o Crescimento Apesar das Alternativas

Os alertas transacionais ainda detêm 40,55% do volume de 2025, mas as mensagens de segurança entregam o CAGR de 7,08% que sustenta a receita incremental. O tráfego de autenticação está previsto para representar 37,25% do tamanho incremental do mercado de SMS A2P gerado entre 2026 e 2031, amortecendo a desaceleração nas mensagens de marketing expostas à fadiga de cancelamento de inscrição.

As notificações de marketing e suporte permanecem essenciais para a orquestração omnicanal, embora as regulamentações de privacidade e a diversificação de canais moderem o crescimento. Os fornecedores respondem adicionando camadas de análise em SMS, RCS e aplicativos de chat, garantindo que o mercado de SMS A2P retenha um papel central dentro das suítes de engajamento multicanal.

Por Setor de Uso Final: ����ú��� Emerge como Líder de Crescimento

O BFSI dominou 2025 com 29,45% de participação graças aos alertas de transação obrigatórios. No entanto, um CAGR de 7,74% na saúde sinaliza uma mudança de guarda à medida que os hospitais automatizam lembretes, avisos de prescrição e atualizações de triagem. A participação crescente da saúde no mercado de SMS A2P reflete a priorização digital pós-pandemia e trilhas de auditoria rigorosas que favorecem o SMS em detrimento do chat não criptografado.

Varejo, educação e viagens adicionam demanda equilibrada: sistemas de alerta em campus, avisos de mudança de portão e cupons de vendas relâmpago dependem todos de alcance imediato. O alinhamento regulatório (HIPAA, PCI-DSS) direciona a alocação de orçamento para operadores de CPaaS verificados, reforçando as barreiras de entrada dentro do fragmentado setor de SMS A2P.

Análise Geográfica

A Á������-�ʲ���í�ھ����� deteve 36,30% da receita global em 2025, impulsionada pelos combinados 1,8 bilhão de assinantes da China e da Í�Ի徱�� e regulamentações pró-operadora que elevam a conectividade direta da GSMA. O ������ã�� e a Coreia do Sul testam o comércio via RCS, enquanto o Sudeste Asiático atrai tráfego de comércio eletrônico transfronteiriço que eleva as transações do mercado regional de SMS A2P.

A América do Norte permanece premium; as operadoras aumentaram as tarifas de SMS gratuito para USD 0,004 por mensagem em 2025, mas as empresas absorvem os custos para satisfazer as rigorosas regras da TCPA e da HIPAA. A complexidade de conformidade entrincheira os fornecedores estabelecidos e sustenta um alto ARPU no mercado continental de SMS A2P.

A ascensão constante da Europa é guiada pelo GDPR, que padroniza o tratamento de dados e acelera a adoção de APIs transfronteiriças. O Brexit complica o roteamento no Reino Unido, mas os reembolsos de IVA em tempo quase real e o rastreamento de encomendas sustentam os volumes.

O Oriente ��é�徱�� e a Á�ڰ������� entregam o destaque de CAGR de 10,08% à medida que o banco móvel ultrapassa as restrições de linha fixa; os projetos de identidade digital governamental dependem do SMS para autenticação de cidadãos, canalizando novo tráfego para o mercado regional de SMS A2P.

A América Latina cresce moderadamente em meio à volatilidade macroeconômica, mas o impulso dos pagamentos PIX do Brasil sustenta os fluxos centrais de autenticação.

Cenário Competitivo

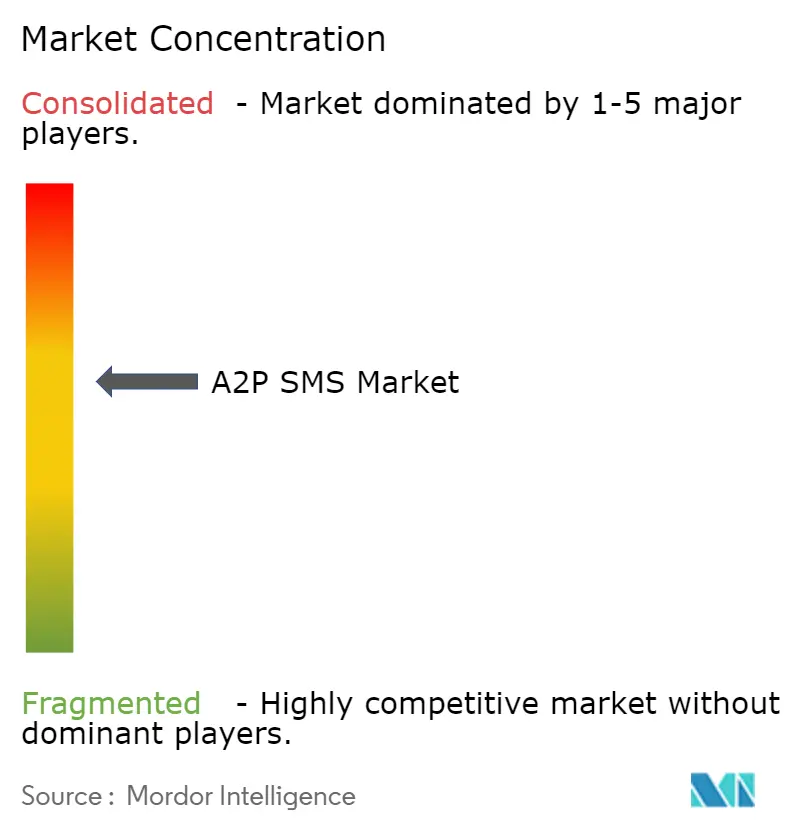

A concentração de provedores é moderada: Twilio, Sinch, Infobip, Vonage e Route Mobile processam coletivamente mais de 60% das mensagens pagas globais, mas nenhum supera uma participação individual de receita de 20%. A Twilio despacha 14,3 trilhões de chamadas de API anualmente, preservando economias de escala de liderança, enquanto a Sinch capitaliza em participações diretas em operadoras na Europa para defender as margens. O pivô omnicanal da Infobip garante vitórias de destaque à medida que as marcas buscam combinações de RCS e WhatsApp.

As fusões e aquisições estratégicas ilustram a integração vertical. A Proximus adquiriu a Route Mobile para enxertar a amplitude de CPaaS nos ativos de operadora, e a Commify absorveu a Text Request para capturar posições no segmento de PMEs. Os fornecedores aproveitam a inteligência artificial para detecção de fraudes de injeção e roteamento inteligente, reduzindo o vazamento por rotas cinzas que reduz em 3 a 5 pontos percentuais as taxas das operadoras. Os hiperescaladores de nuvem entram seletivamente — a AWS lançou uma pilha de mensagens —, mas as nuances regionais de longa cauda moderam as capturas rápidas de participação, mantendo o mercado de SMS A2P fragmentado.

Líderes do Setor de SMS A2P

Twilio, Inc.

Vonage America LLC

Infobip Ltd

Sinch AB

Route Mobile Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Infobip e Telekom Business Europe lançaram uma suíte omnicanal habilitada por inteligência artificial abrangendo SMS, RCS e WhatsApp para unificar o alcance empresarial.

- Janeiro de 2025: Attentive superou USD 500 milhões em ARR e fez parceria com o Google para acelerar a adoção de RCS para mensagens promocionais.

- Janeiro de 2025: NetNumber e WMC Global integraram a validação de registro com análise de ameaças para reduzir fraudes de mensagens.

- Outubro de 2024: Sinch e Singtel estrearam o primeiro serviço comercial de Mensagens Empresariais RCS em Singapura.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

A ���ϲ����� define o mercado de SMS Application-to-Person (A2P) como todas as mensagens de texto pagas e unidirecionais que têm origem numa empresa ou plataforma de software e terminam num dispositivo móvel do consumidor para autenticação, alertas ou marketing. As mensagens entregues por aplicações OTT, e-mail, RCS ou mensagens peer-to-peer não estão incluídas.

Exclusão de âmbito: As rotas de SMS peer-to-peer em massa que são posteriormente revendidas a empresas (rotas cinzentas) estão excluídas porque os preços e os volumes não podem ser auditados de forma fiável.

Visão Geral da Segmentação

- Por Modo de Implantação

- Local

- Nuvem

- Por Tamanho de Empresa do Usuário Final

- Grandes Empresas

- Pequenas e Médias Empresas (PME)

- Por Aplicação

- Marketing e Promoções

- Mensagens Transacionais

- Autenticação e Segurança

- Suporte ao Cliente e Feedback

- Notificações e Alertas

- Outros

- Por Setor de Uso Final

- Varejo e Comércio Eletrônico

- BFSI

- ����ú���

- Viagens e Hospitalidade

- Mídia e Entretenimento

- ����ܳ���çã��

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- ��������

- ���������

- Espanha

- ��ú��������

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Á������-�ʲ���í�ھ�����

- Oriente ��é�徱�� e Á�ڰ�������

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- �ϳ�ê�Ծ���

- Restante da Á�ڰ�������

- Oriente ��é�徱��

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram operadores de redes móveis na Á������-�ʲ���í�ھ�����, América do Norte e MEA, bem como gestores de plataformas CPaaS e retalhistas digitais. As conversas incidiram sobre os preços médios de venda, as taxas de sucesso de autenticação e as mudanças no mix de canais, permitindo-nos validar os pressupostos de fuga por rotas cinzentas e refinar os rácios de tráfego regionais.

Investigação Documental

O nosso trabalho documental começou com dados de tráfego e tarifas provenientes de reguladores e organismos setoriais como a ITU, a GSMA, a FCC e o Mobile Ecosystem Forum, que clarificam os volumes nacionais de mensagens e as taxas de terminação. Cruzámos estes dados com estatísticas aduaneiras sobre importações de cartões SIM, tabelas de despesas em e-commerce dos bancos centrais e avisos regionais de conformidade com PSD2 e 10DLC que indicam a procura de 2FA. Os relatórios 10-K das empresas, os registos de ARPU dos operadores (via D&B Hoovers) e os arquivos de notícias (Dow Jones Factiva) forneceram referências de preços e sinais de adoção empresarial. Estes exemplos ilustram, mas não esgotam, as fontes secundárias consultadas.

Dimensionamento de Mercado e Previsão

Aplicámos uma abordagem top-down que começa com o tráfego A2P reportado pelas operadoras, a penetração de SIM e as taxas de terminação combinadas, que são posteriormente testadas com verificações bottom-up a partir de volumes de faturas CPaaS amostrados e contagens de mensagens ASP de grandes remetentes. As variáveis-chave incluem: - SMS A2P anuais por smartphone ativo, - quota de checkouts de e-commerce que utilizam SMS OTP, - sobretaxa internacional média por mensagem, - crescimento da substituição por RCS, e - tráfego cinzento filtrado por firewall das operadoras. Uma regressão multivariada liga estes fatores ao gasto histórico e suporta a nossa previsão para 2025-2030, enquanto a análise de cenários ajusta para uma adoção acelerada do RCS.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a verificações de variância face a auditorias de tráfego independentes e são sujeitos a revisão por pares por analistas sénior. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas quando se verificam alterações significativas de tarifas, regulamentação ou tráfego que excedam os limiares predefinidos.

Por que Razão a Linha de Base A2P SMS da Mordor Merece a Confiança dos Decisores

Os valores de mercado publicados divergem frequentemente porque as empresas misturam SMS com canais OTT, aplicam diferentes estruturas de tarifas ou congelam as taxas de câmbio.

Os principais fatores de divergência são a expansão do âmbito para o RCS, a dependência de ASPs globais não verificados e linhas de base de tráfego desatualizadas que ignoram as sobretaxas 10DLC e PSD2. O modelo da Mordor isola exclusivamente o SMS faturável, aplica FX dinâmico e é atualizado com registos das operadoras a cada doze meses.

Comparação de Referências

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 52,28 mil milhões USD (2025) | ���ϲ����� | - |

| 73,10 mil milhões USD (2024) | Global Consultancy A | Inclui tráfego OTT/chat empresarial e taxas de câmbio fixas de 2023 |

| 71,50 mil milhões USD (2024) | Trade Journal B | Utiliza um ASP global único, omite a diluição por rotas cinzentas |

Estas comparações demonstram que, ao ancorar os totais em tráfego de operadoras auditado e tabelas de tarifas atualizadas, a Mordor fornece uma linha de base equilibrada e transparente que os clientes podem replicar e defender.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do segmento de nuvem do mercado de SMS A2P?

As rotas em nuvem representaram 58,34% dos gastos de 2025 e estão projetadas para se aproximar de USD 45,2 bilhões até 2031, à medida que as empresas desativam os gateways locais.

As chaves de acesso eliminarão a necessidade de senhas de uso único por SMS?

As chaves de acesso reduzirão alguns volumes de senhas de uso único, mas a maioria das empresas mantém o SMS como alternativa para cobertura universal de dispositivos, sustentando um CAGR de 7,08% no tráfego de autenticação dentro do mercado de SMS A2P.

Quem são os principais players do Mercado de SMS A2P?

Twilio, Inc., Vonage America LLC, Plivo, Inc., Infobip Ltd e Sinch AB são as principais empresas que operam no Mercado de SMS A2P.

Qual região apresenta o crescimento mais rápido?

O Oriente ��é�徱�� e a Á�ڰ������� lideram com um CAGR de 10,08% até 2031, impulsionados pelo banco móvel, implantações de identidade digital e rápida adoção de smartphones.

Quão fragmentada é a concorrência entre fornecedores?

Os cinco principais provedores lidam com pouco mais de 60% das mensagens pagas globais, o que sinaliza uma consolidação moderada ao lado de players regionais vibrantes.

Página atualizada pela última vez em: