Tamanho e Participação do Mercado de Segurança de Redes 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 30.15% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Redes 5G por ���ϲ�����

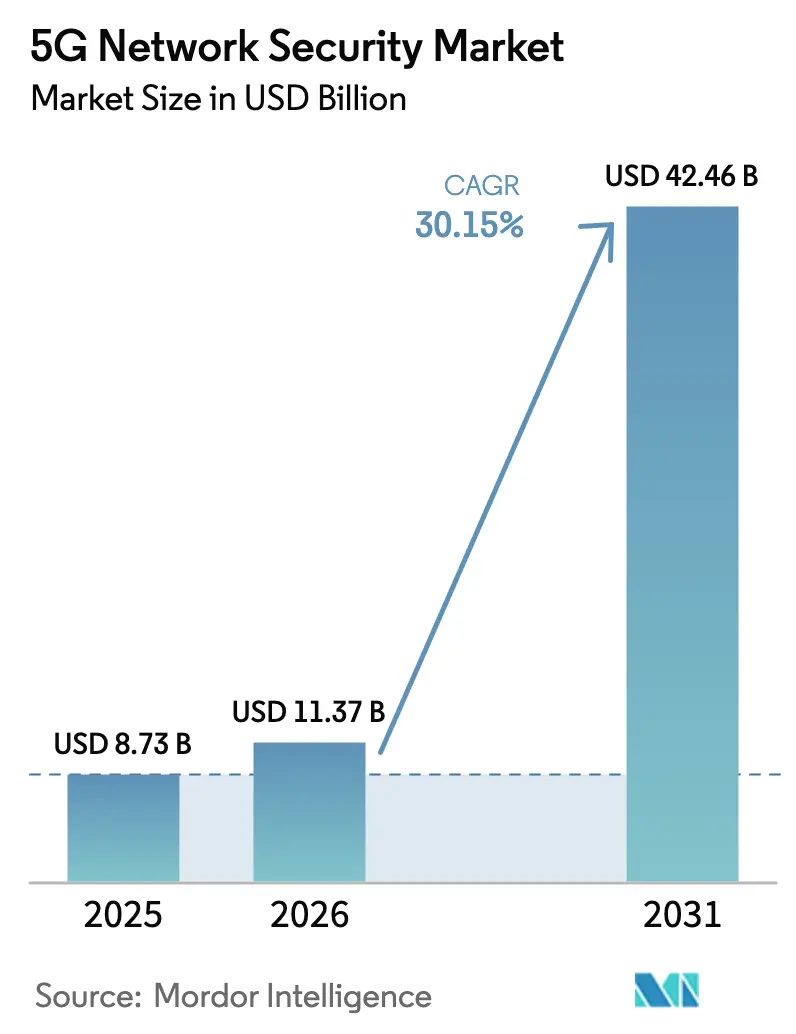

O tamanho do mercado de segurança de redes 5G deve crescer de USD 8,73 bilhões em 2025 para USD 11,37 bilhões em 2026 e está previsto para atingir USD 42,46 bilhões até 2031 a um CAGR de 30,15% no período 2026-2031. O crescimento é impulsionado pela transição para núcleos 5G autônomos, pela rápida adoção de fatiamento de rede e pelos mandatos sobrepostos do 3GPP, NIST e ETSI que exigem proteção mais profunda em nível de API. As empresas estão migrando rapidamente para o 5G privado, especialmente nos setores de manufatura e saúde, e esperam controles de segurança de nível operadora que escalem do núcleo à borda. Os serviços gerenciados de segurança estão ganhando preferência porque poucas empresas conseguem acompanhar as demandas de competências das arquiteturas de confiança zero. Enquanto isso, o impulso pela computação de borda de acesso múltiplo (MEC) impulsiona a demanda por detecção distribuída de ameaças que funcione dentro de orçamentos rigorosos de latência. Em conjunto, essas condições reforçam um robusto caminho de expansão para o mercado de segurança de redes 5G.

Principais Conclusões do Relatório

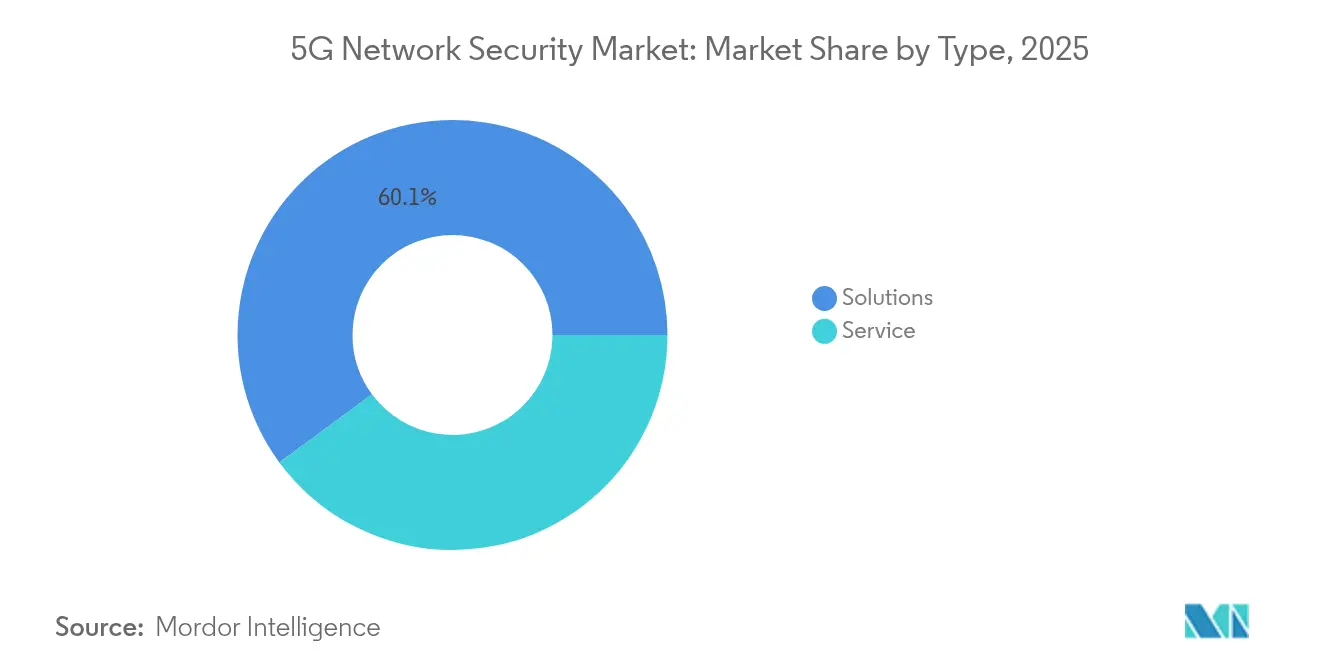

- Por tipo, as soluções detinham 60,10% da participação do mercado de segurança de redes 5G em 2025, enquanto os serviços estão a caminho de um CAGR de 34,20% até 2031.

- Por implantação, o modelo local capturou 52,30% do tamanho do mercado de segurança de redes 5G em 2025; as implantações em nuvem devem expandir-se a um CAGR de 36,10%.

- Por camada de segurança, a segurança de núcleo liderou com 38,95% de participação de receita em 2025; a segurança de borda é a camada de crescimento mais rápido com CAGR de 37,85%.

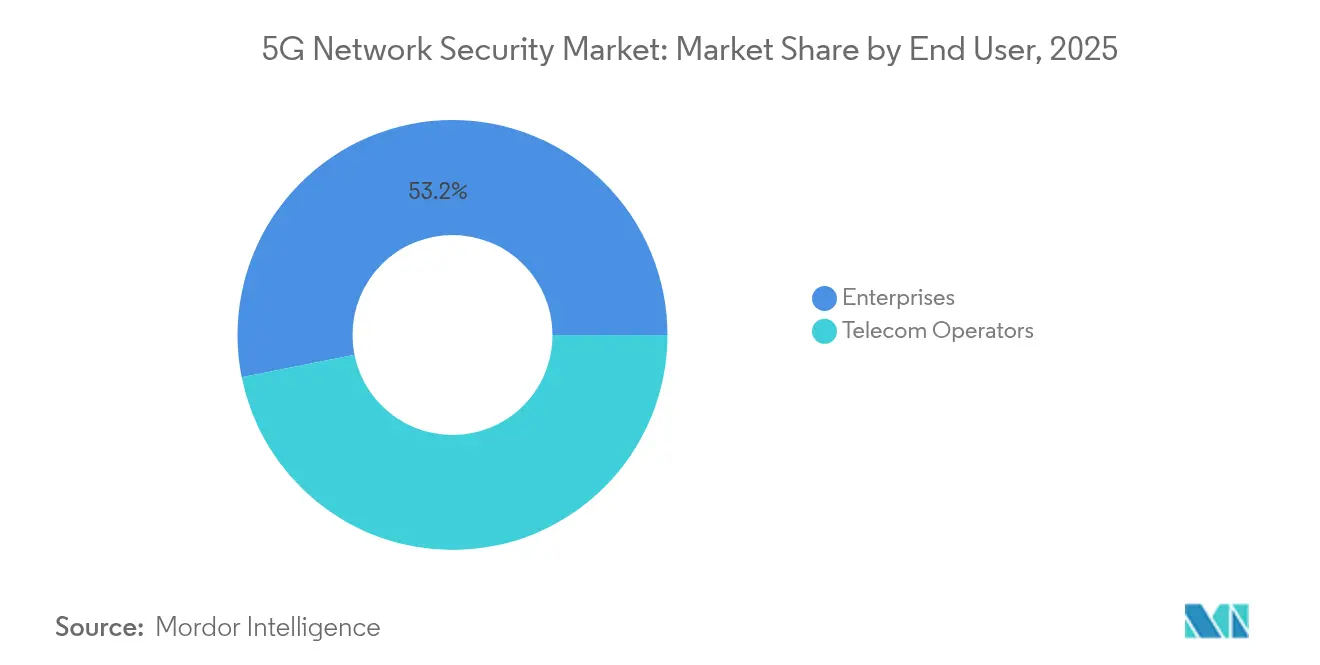

- Por usuário final, as operadoras de telecomunicações responderam por 46,85% da demanda em 2025, mas a manufatura avança com um CAGR líder de 35,05%.

- Por tamanho de organização, as grandes empresas detinham 68,20% da participação do tamanho do mercado de segurança de redes 5G em 2025, enquanto as PMEs crescem a um CAGR de 34,60%.

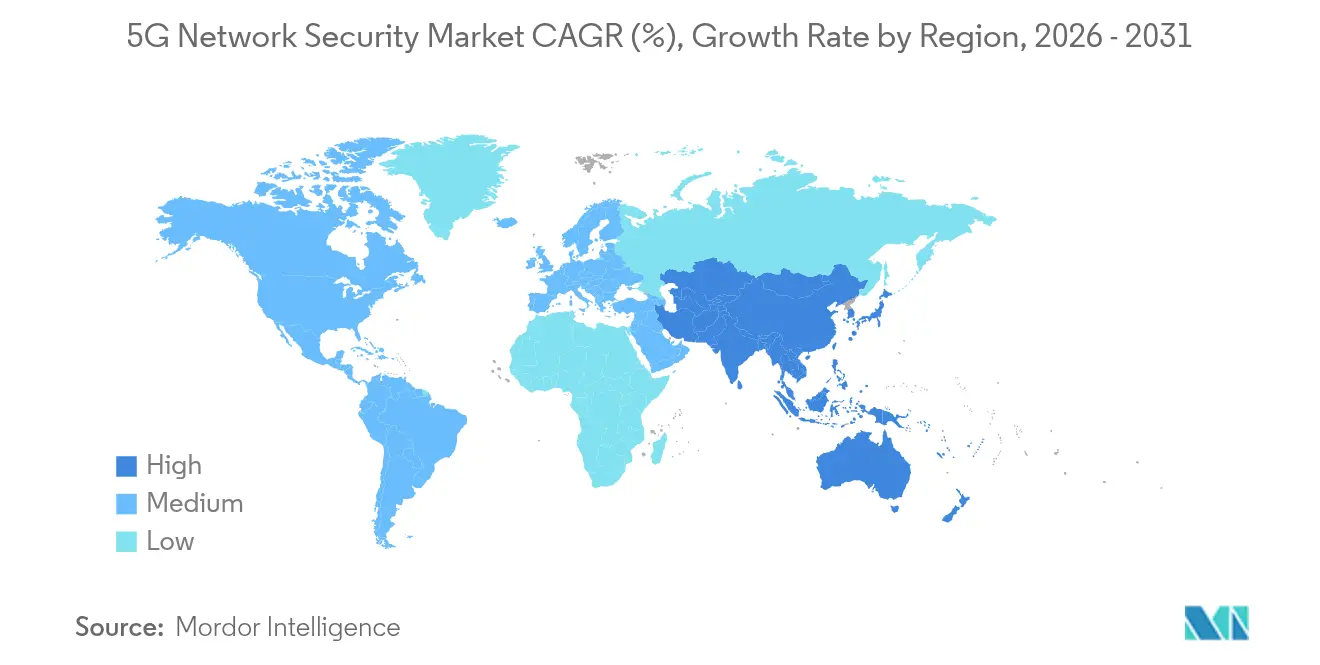

- Por geografia, a América do Norte liderou com 39,10% de participação em 2025; a Á������-�ʲ���í�ھ����� está prevista para crescer a um CAGR de 36,25%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Segurança de Redes 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação de Implantações de Núcleo 5G Autônomo (SA) | +8.2% | Global, ganhos iniciais na América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Adoção de Fatiamento de Rede para Casos de Uso Empresarial | +6.8% | América do Norte e UE, expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Mandatos Regulatórios sobre Segurança 5G | +5.4% | Global, mais forte na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Crescimento da Computação de Borda e Infraestrutura MEC | +4.9% | Núcleo na Á������-�ʲ���í�ھ�����, expansão para a América do Norte e UE | Longo prazo (≥ 4 anos) |

| Crescimento de Redes 5G Privadas em Ambientes Industriais | +3.7% | Global, concentrado em polos de manufatura | ��é�徱�� prazo (2-4 anos) |

| Integração de IA/ML para Confiança Zero e Detecção de Anomalias | +2.6% | América do Norte e UE, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Proliferação de Implantações de Núcleo 5G Autônomo (SA)

Os núcleos autônomos eliminam as âncoras LTE e dependem de funções de rede nativas em nuvem que se comunicam por meio de APIs expostas. O grupo de trabalho 3GPP SA3 lista 127 requisitos de segurança discretos para SA, o triplo do NSA, sublinhando o aumento da complexidade. A Ericsson divulgou que 55% de seus contratos 5G de 2024 especificavam arquiteturas exclusivamente SA, sinalizando uma rápida transição para capacidades como latência ultrabaixa e fatiamento de rede que elevam os riscos de segurança.[1]Ericsson, "Relatório de Mobilidade Ericsson 2024," ericsson.com Pesquisas de vulnerabilidade destacaram fraquezas no Proxy de Comunicação de Serviço que poderiam permitir acesso não autorizado, provocando investimentos urgentes em firewalls de sinalização e gateways de API.

Adoção de Fatiamento de Rede para Casos de Uso Empresarial

As empresas agora solicitam fatias de nível operadora com políticas personalizadas, mas as redes virtuais isoladas criam desafios complexos de confiança entre fatias. O lançamento nacional 5G+ da Singtel aplica 47 políticas exclusivas em fatias empresariais ativas, ao mesmo tempo em que impede o movimento lateral entre clientes.[2]Singtel, "Singtel lança fatiamento 5G+ nacional para empresas," singtel.com O serviço de fatia de segurança da T-Mobile incorpora a detecção de ameaças da Palo Alto Networks na orquestração de fatias para satisfazer os requisitos de confiança zero. Esses exemplos mostram por que a orquestração de segurança granular e consciente de fatias está se tornando um requisito básico para o mercado de segurança de redes 5G.

Mandatos Regulatórios sobre Segurança 5G (3GPP, NIST, ETSI)

A Diretiva NIS2 da UE obriga as operadoras a destinar 9% dos orçamentos de TI à cibersegurança e a reportar incidentes 5G em até 24 horas, acelerando a demanda por soluções em conformidade.[3]União Europeia, "Diretiva (UE) 2022/2555 sobre medidas para um elevado nível comum de cibersegurança," eur-lex.europa.eu O framework do NIST de 2024 acrescenta 89 controles, incluindo criptografia obrigatória do plano de controle e monitoramento contínuo de fatias. O esquema de certificação da ETSI exige validação por terceiros, consolidando ainda mais uma trajetória orientada à conformidade para os fornecedores de segurança.

Crescimento da Computação de Borda e Infraestrutura MEC

A MEC aproxima as cargas de trabalho dos usuários, reduzindo a latência ao mesmo tempo em que multiplica os pontos de entrada para atacantes. A Lanner Electronics observa que as implantações de borda requerem 73% mais controles do que os equivalentes centralizados, variando desde proteção física contra adulteração até resposta local a ameaças baseada em IA. Os casos de uso de IoT industrial também devem atender a metas rigorosas de tempo de atividade, exigindo agentes de segurança leves, porém autônomos, que se adequem a orçamentos de energia restritos. Essa necessidade posiciona as plataformas conscientes de borda na vanguarda da evolução do mercado de segurança de redes 5G.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Fragmentação dos Padrões de Segurança Entre Fornecedores | -4.3% | Global, maior impacto em ambientes de múltiplos fornecedores | ��é�徱�� prazo (2-4 anos) |

| Alto Consumo de Energia das Funções de Segurança 5G | -2.8% | Global, notável em regiões com restrições energéticas | Longo prazo (≥ 4 anos) |

| Escassez de Mão de Obra em Cibersegurança com Competências em 5G | -3.1% | Global, aguda na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Perspectiva Lenta de Monetização dos Investimentos em Segurança 5G | -2.4% | Global, maior impacto em mercados em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Fragmentação dos Padrões de Segurança Entre Fornecedores

As implantações de múltiplos fornecedores representam 78% dos lançamentos empresariais, mas cada fornecedor implementa controles de segurança e interfaces de gerenciamento proprietários. Os projetos de integração revelam uma média de 23 integrações personalizadas para alcançar a aplicação unificada de políticas, elevando os custos e expondo vulnerabilidades na camada de integração. As empresas, portanto, buscam orquestração neutra em relação ao fornecedor, mas a convergência de padrões permanece lenta, restringindo o mercado de segurança de redes 5G.

Alto Consumo de Energia das Funções de Segurança 5G

A criptografia em linha, a inspeção profunda de pacotes e os mecanismos de inferência de IA aumentam significativamente o consumo de energia em comparação com os equivalentes 4G. As operadoras em regiões com altos custos de energia enfrentam difíceis compensações entre desempenho e eficiência. Embora os avanços em silício prometam ganhos incrementais, a falta de opções imediatas de baixo consumo modera as curvas de adoção em alguns cenários de alta densidade.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os ���������ç�Dz� Aceleram Apesar da Dominância das ���DZ���çõ���

O tamanho do mercado de segurança de redes 5G para soluções foi de USD 5,25 bilhões em 2025, equivalente a uma participação de 60,10%, ancorado por gateways obrigatórios, firewalls de sinalização e mitigação de DDoS. Os fornecedores combinam aceleração de hardware com orquestração de software para atender às metas de latência determinística. Os serviços profissionais e gerenciados, embora menores hoje, estão escalando a um CAGR de 34,20% à medida que operadoras e empresas terceirizam a integração complexa e a resposta 24/7. Esse crescimento reflete o reconhecimento de que poucas empresas conseguem recrutar ou reter o talento especializado necessário para proteger redes distribuídas e conscientes de fatias.

Os pré-requisitos crescentes de ciberseguro e o escrutínio em nível de conselho amplificam o interesse em detecção e resposta gerenciadas. Os provedores aproveitam economias de escala e presença global de SOC para oferecer remediação rápida que uma empresa individual teria dificuldade em replicar. Como resultado, as receitas de serviços estão projetadas para fechar grande parte da diferença em relação às soluções até 2031, reforçando um padrão de compra híbrido em todo o mercado de segurança de redes 5G.

Por Implantação: A Nuvem Ganha Impulso Contra o Legado Local

Os ambientes locais preservaram 52,30% da participação do mercado de segurança de redes 5G em 2025 porque as operadoras de telecomunicações e os setores altamente regulamentados priorizam a soberania dos dados. O controle local permite latência refinada e determinismo, que são críticos para fatias de segurança pública e OT de missão crítica. Mesmo assim, os modelos nativos em nuvem estão crescendo a um CAGR de 36,10% à medida que as empresas valorizam a escalabilidade elástica, os preços de pagamento conforme o crescimento e as atualizações automáticas. Os planos de controle em nuvem entregam cada vez mais inteligência de ameaças em tempo real que propaga políticas por núcleos e bordas distribuídos em segundos.

As topologias híbridas estão emergindo como o modelo operacional padrão. As operadoras hospedam bancos de dados de assinantes e nós de interceptação legal localmente, enquanto transferem análises e detecção de anomalias baseada em IA para regiões de nuvem em conformidade com as regras de residência de dados. Esse arranjo equilibra as obrigações regulatórias com os benefícios de agilidade que os hiperescaladores proporcionam, garantindo que o mercado de segurança de redes 5G avance em direção à segurança definida por software.

Por Camada de Segurança: A Segurança de Borda Emerge como Líder de Crescimento

As defesas da camada de núcleo retiveram 38,95% da receita em 2025 porque as arquiteturas autônomas requerem proteção robusta de sinalização em interfaces baseadas em serviços. Gateways de API em linha, firewalls SEPP e criptografia unificada do plano de dados permanecem fundamentais. No entanto, a proliferação de MEC impulsiona a segurança de borda a um CAGR de 37,85% à medida que as empresas implantam computação localizada para atender às metas de resposta abaixo de 10 ms.

Na borda, appliances de menor fator de forma integram acesso à rede de confiança zero, módulos de plataforma confiável e prevenção de intrusões baseada em IA. Eles também operam em envelopes de energia restritos, satisfazendo as metas de TI verde. Os fornecedores, portanto, tratam a borda como o ponto estratégico de fixação de plataforma, agrupando o gerenciamento do ciclo de vida em milhares de microssites.

Por Usuário Final: A Manufatura Impulsiona a Adoção Empresarial

As operadoras de telecomunicações comandaram 46,85% das aquisições em 2025, refletindo a responsabilidade regulatória pelas redes públicas. Suas prioridades de gastos variam desde a conformidade com SEPP nas fronteiras de interconexão até o gerenciamento do ciclo de vida das fatias. As plantas de manufatura, por sua vez, estão escalando mais rapidamente com um CAGR de 35,05%. A Gigafábrica de Berlim da Tesla depende de redes 5G privadas criptografadas para orquestrar o manuseio autônomo de materiais e proteger segredos comerciais.

Os proprietários de fábricas priorizam a comunicação ultrafidedigna e de baixa latência que suporta visão de máquina e manutenção preditiva. Eles exigem aplicação determinística de segurança abrangendo protocolos de OT e o patrimônio de TI. ����ú���, BFSI, varejo e governo seguem com impulsionadores de conformidade personalizados, como HIPAA ou segurança nacional. Cada setor vertical acrescenta diversidade incremental de demanda, ampliando o escopo endereçável do setor de segurança de redes 5G.

Por Tamanho de Organização: As PMEs Adotam a Segurança Nativa em Nuvem

As grandes empresas controlaram 68,20% dos gastos em 2025, tipicamente operando 5G privado em múltiplos sites e integrando com pilhas SIEM e SOAR. Seus ciclos de aquisição favorecem contratos plurianuais para suítes de ponta a ponta que cobrem núcleo, borda e orquestração de fatias. No entanto, as PMEs representam o coorte de maior crescimento unitário com um CAGR de 34,60%. O SaaS baseado em consumo reduz as barreiras de entrada, permitindo que empresas do mercado intermediário obtenham capacidades como análise comportamental que antes eram reservadas para orçamentos das Fortune 500.

A entrega baseada em marketplace e os assistentes de configuração automatizados reduzem os prazos de implantação de meses para dias. À medida que os hiperescaladores incorporam modelos de blueprint para casos de uso de manufatura, varejo ou edifícios inteligentes, a tração das PMEs se intensificará, garantindo que o mercado de segurança de redes 5G continue a democratizar a proteção avançada.

Análise Geográfica

A América do Norte deteve 39,10% da receita de 2025 graças às implantações autônomas antecipadas e à rigorosa supervisão da FCC, que exige que as operadoras documentem as capacidades de detecção e resposta antes da alocação de espectro. As empresas de manufatura e finanças favorecem o 5G privado protegido pelas diretrizes do NIST, aproveitando parcerias entre operadoras e fornecedores de cibersegurança para a aplicação unificada de SLA. O forte financiamento de capital de risco alimenta a inovação contínua, e as subvenções federais incentivam a adoção de confiança zero em toda a infraestrutura crítica.

A Á������-�ʲ���í�ھ����� está expandindo mais rapidamente com um CAGR de 36,25%. O investimento de USD 150 bilhões da China em 5G especifica auditorias de segurança para cada nó de núcleo e insiste na raiz de confiança de hardware. O ������ã�� e a Coreia do Sul avançam com redes de campus privadas em automotivo e construção naval, incorporando isolamento de fatias desde o primeiro dia. As forças-tarefa governo-indústria disseminam as melhores práticas em toda a região, acelerando a maturidade. À medida que a computação de borda de acesso múltiplo escala para atender a jogos e logística, a detecção localizada de ameaças fortalece a demanda por tecidos de segurança adaptativos.

Cenário Competitivo

O mercado de segurança de redes 5G apresenta fragmentação moderada. Ericsson, Nokia e Huawei aproveitam o profundo conhecimento de RAN e núcleo, incorporando segurança nas funções de rede. Palo Alto Networks, Fortinet e Check Point focam em análises avançadas de ameaças, oferecendo firewalls agnósticos em relação ao fornecedor que se encaixam em núcleos de múltiplos fornecedores. A colaboração supera a aquisição: a Ericsson se associa à Palo Alto Networks para segurança integrada de fatias, enquanto a Nokia integra a inteligência de ameaças da Fortinet para fechar lacunas de visibilidade nos nós de borda.

Desafiantes centrados em IA, como Mavenir e AdaptiveMobile Security, abordam fraudes de sinalização e isolamento de fatias com modelos de aprendizado de máquina treinados em telemetria 5G. Eles competem em métricas de tempo de detecção medidas em milissegundos. Os hiperescaladores agrupam a orquestração de segurança em ofertas de rede como serviço, atraindo PMEs que desejam soluções prontas para uso. A diferenciação repousa cada vez mais no provisionamento de políticas sem intervenção humana e na correlação entre camadas, em vez de especificações de hardware.

Líderes do Setor de Segurança de Redes 5G

Ericsson

Huawei

Nokia

Cisco Systems

Palo Alto Networks

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Ferrovia Indiana (Divisão de Bhopal) e o Grupo Thales lançaram o "NTES de Próxima Geração" em sete estações, implantando um sistema de informação ao passageiro baseado em IA alinhado com os objetivos da Í�Ի徱�� Digital.

- Janeiro de 2025: A Cubic Transportation Systems atrasou a atualização do Clipper 2.0, adiando a integração de tarifas móveis e sem contato para agosto de 2025 e destacando os obstáculos na entrega de dados de trânsito em tempo real.

- Outubro de 2024: Wabtec e Siemens Mobility concordaram em equipar os trens S-Bahn de Munique com painéis de informação em tempo real em um acordo de vários milhões de euros.

- Abril de 2024: Alstom SA e Tag i Bergslagen assinaram um Memorando de Entendimento para desenvolver tecnologias aprimoradas de informação ao passageiro ao longo de dois anos na Estação de Inovação de Estocolmo da Alstom.

Escopo do Relatório Global do Mercado de Segurança de Redes 5G

A segurança 5G é uma área de segurança de redes sem fio focada em redes sem fio de quinta geração (5G). As tecnologias de segurança 5G ajudam a proteger a infraestrutura 5G e os dispositivos habilitados para 5G contra perda de dados, ataques cibernéticos, hackers, malware e outras ameaças.

O mercado de segurança de redes 5G é segmentado por tipo (soluções, serviços), por implantação (nuvem, local), por tipo de segurança (segurança RAN, segurança de núcleo), por usuários finais (BFSI, TI e telecomunicações, saúde, varejo e comércio eletrônico, manufatura, outros usuários finais), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| ���DZ���çõ��� | Gateway de Segurança de Rede | |

| Firewall de Próxima Geração e IPS | ||

| Proteção contra DDoS | ||

| Segurança de Sinalização e Diameter | ||

| Outros | ||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | Integração e Implantação |

| Consultoria | ||

| Suporte e Manutenção | ||

| ���������ç�Dz� Gerenciados de Segurança | ||

| Local |

| Nuvem |

| ���������� |

| Segurança RAN |

| Segurança de Transporte |

| Segurança de Núcleo |

| Segurança de Borda |

| Segurança de Aplicações |

| Operadoras de Telecomunicações | |

| Empresas | BFSI |

| ����ú��� | |

| Manufatura | |

| Varejo e Comércio Eletrônico | |

| Governo e Segurança Pública | |

| Mídia e Entretenimento | |

| Outros |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Tipo | ���DZ���çõ��� | Gateway de Segurança de Rede | |

| Firewall de Próxima Geração e IPS | |||

| Proteção contra DDoS | |||

| Segurança de Sinalização e Diameter | |||

| Outros | |||

| ���������ç�Dz� | ���������ç�Dz� Profissionais | Integração e Implantação | |

| Consultoria | |||

| Suporte e Manutenção | |||

| ���������ç�Dz� Gerenciados de Segurança | |||

| Por Implantação | Local | ||

| Nuvem | |||

| ���������� | |||

| Por Camada de Segurança | Segurança RAN | ||

| Segurança de Transporte | |||

| Segurança de Núcleo | |||

| Segurança de Borda | |||

| Segurança de Aplicações | |||

| Por Usuário Final | Operadoras de Telecomunicações | ||

| Empresas | BFSI | ||

| ����ú��� | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Segurança Pública | |||

| Mídia e Entretenimento | |||

| Outros | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de segurança de redes 5G?

O tamanho do mercado de segurança de redes 5G é de USD 11,37 bilhões em 2026.

Com que rapidez o mercado de segurança de redes 5G deve crescer?

Está previsto para expandir a um CAGR de 30,15%, atingindo USD 42,46 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

A segurança da camada de borda está avançando mais rapidamente com um CAGR de 37,85% à medida que as implantações de MEC se multiplicam.

Por que os serviços gerenciados de segurança estão ganhando tração?

As empresas carecem de expertise interna em 5G, por isso recorrem a provedores gerenciados que oferecem monitoramento 24/7 e relatórios de conformidade.

Página atualizada pela última vez em: