Tamanho e Participação do Mercado Global de 5G na Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 123.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 454.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 29.74% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de 5G na Saúde por ���ϲ�����

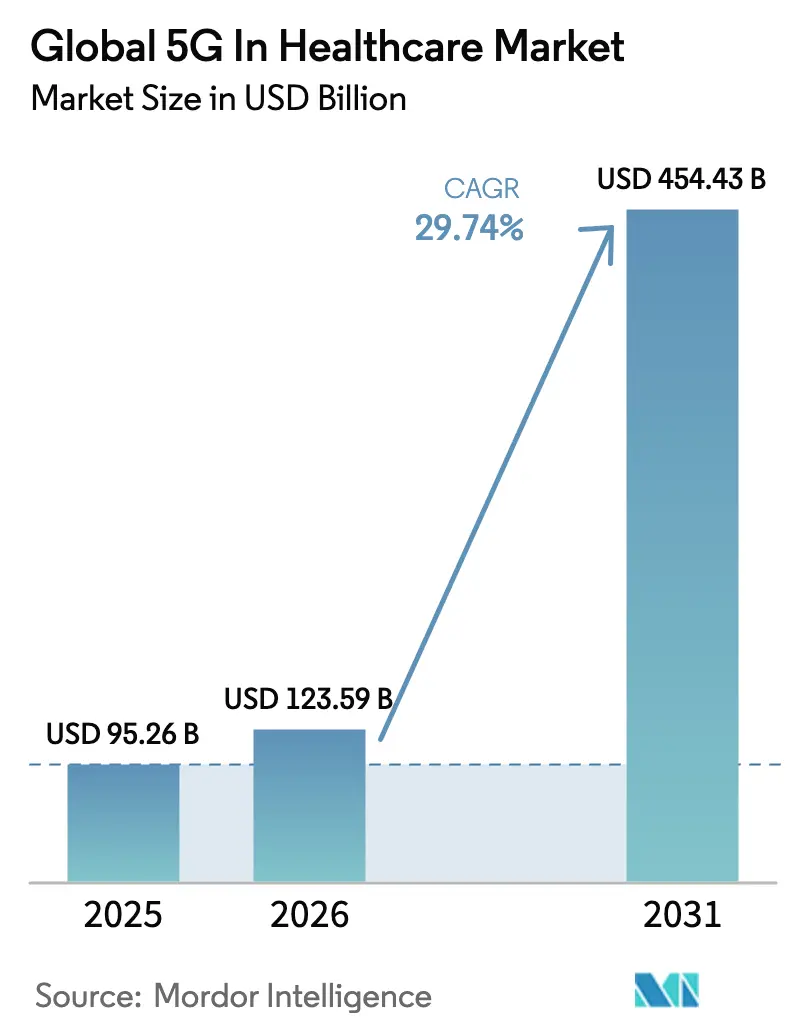

O tamanho do mercado de 5G na saúde foi avaliado em USD 95,26 bilhões em 2025 e estima-se que cresça de USD 123,59 bilhões em 2026 para atingir USD 454,43 bilhões até 2031, a uma CAGR de 29,74% durante o período de previsão (2026-2031). A rápida expansão dos projetos piloto para implantações comerciais completas está acelerando a demanda, pois a latência em nível de milissegundos viabiliza cirurgias remotas, colaboração em tempo real em unidades de terapia intensiva e imagens médicas de alta resolução. O hardware ainda atrai o maior desembolso de capital, mas os modelos de serviços gerenciados estão crescendo rapidamente, à medida que os hospitais buscam implantações completas que evitem a necessidade de equipes especializadas. O impulso regional diverge: a América do Norte aposta em redes privadas para cargas de trabalho de missão crítica, enquanto a Á������-�ʲ���í�ھ����� ganha velocidade por meio de projetos público-privados que reduzem os custos de infraestrutura. A reforma dos preços do espectro, estruturas mais rigorosas de cibersegurança e ecossistemas de computação de borda em maturação moldarão o cenário competitivo — e determinarão a rapidez com que o mercado de 5G na saúde captura orçamentos de conectividade ainda inexplorados.

Principais Conclusões do Relatório

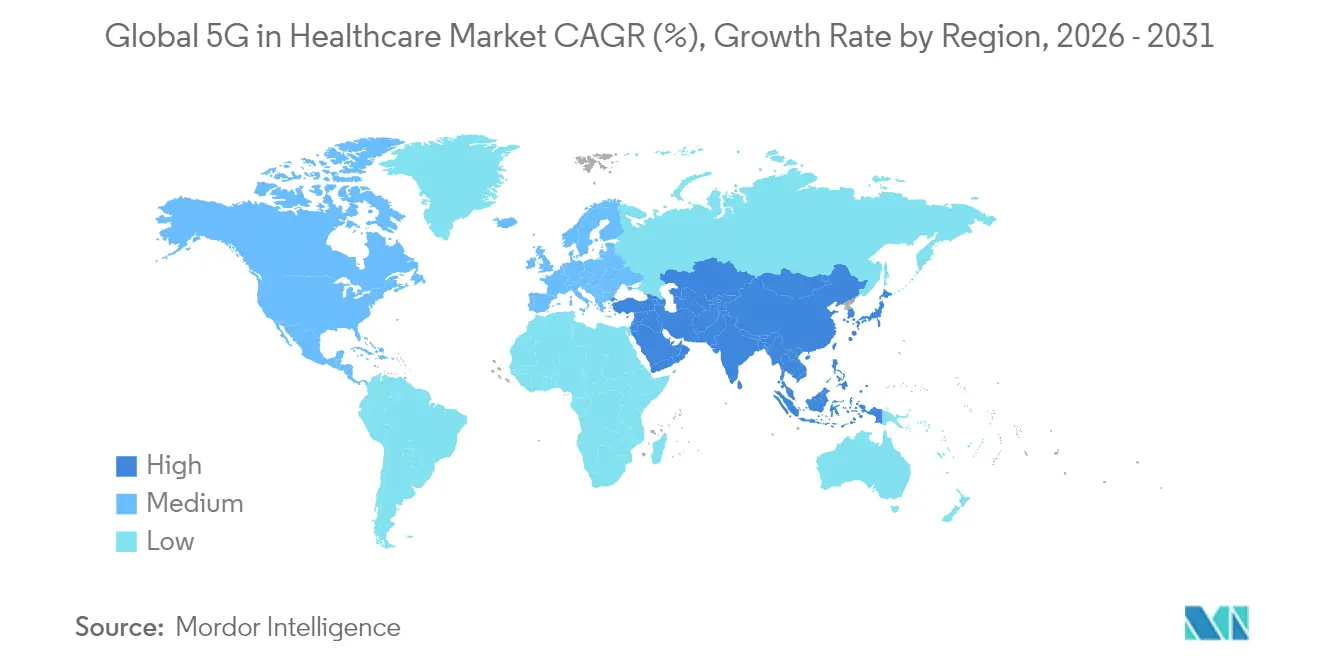

- Por geografia, a América do Norte representou 39,78% da participação no mercado de 5G na saúde em 2025, enquanto a Á������-�ʲ���í�ھ����� está projetada para expandir à maior CAGR de 34,08% até 2031.

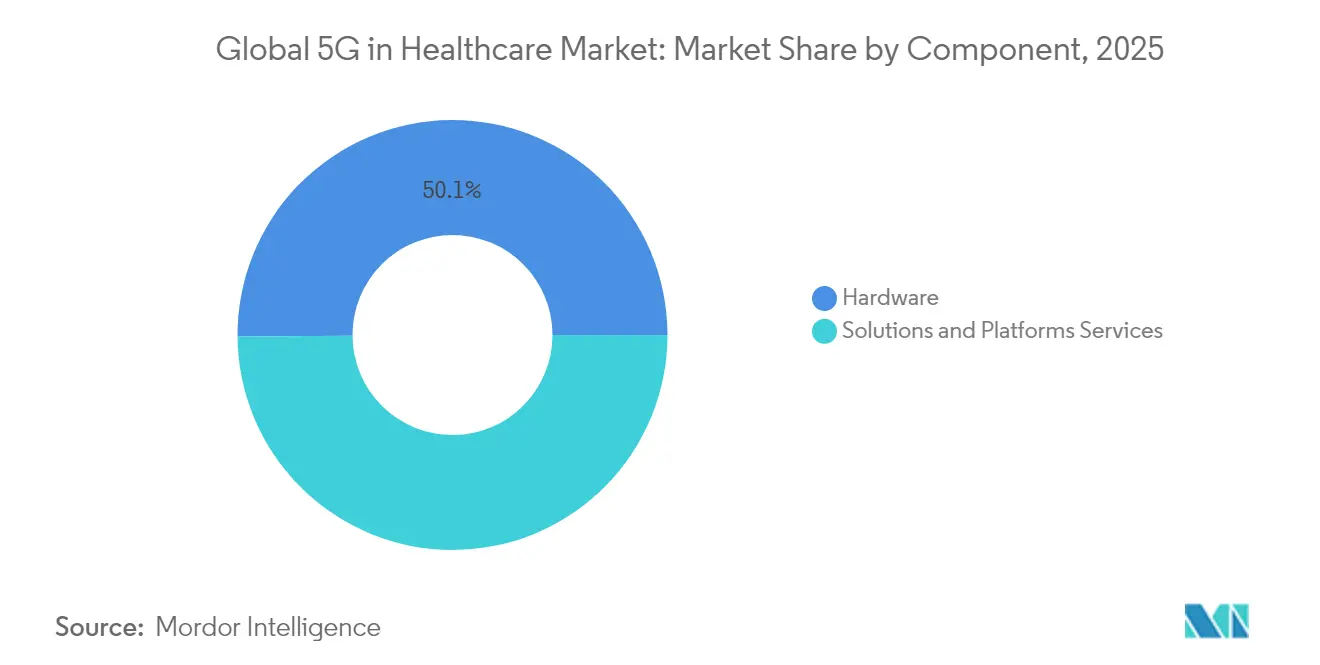

- Por componente, o hardware liderou com 50,12% de participação na receita em 2025; os serviços estão preparados para a maior CAGR de 32,07% até 2031.

- Por tipo de comunicação, o eMBB capturou 51,85% da participação no tamanho do mercado de 5G na saúde em 2025; o URLLC está previsto para avançar a uma CAGR de 32,12% entre 2026-2031.

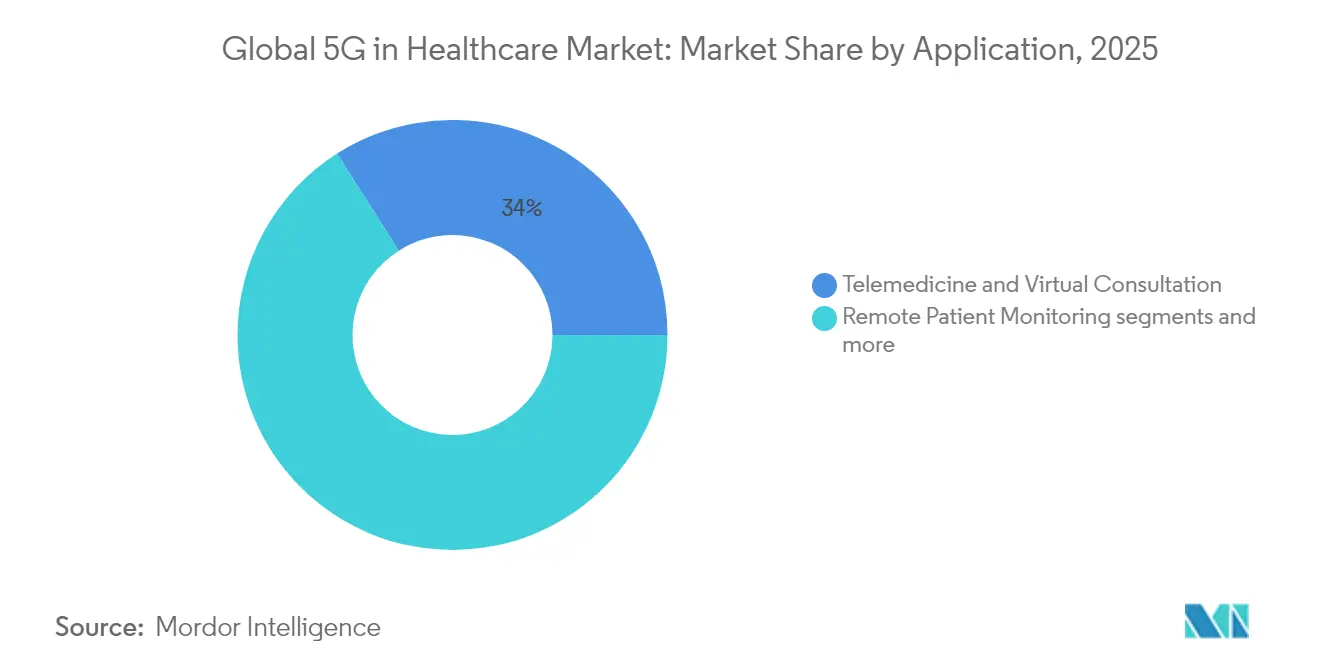

- Por aplicação, os serviços de telemedicina e consulta virtual detinham 34,02% do tamanho do mercado de 5G na saúde em 2025, enquanto a cirurgia robótica e a telecirurgia avançam a uma CAGR de 32,75% até 2031.

- Por usuário final, hospitais e centros cirúrgicos comandavam 45,83% da participação de mercado em 2025; a assistência domiciliar é o segmento de usuários de crescimento mais rápido, com CAGR de 33,41% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de 5G na Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento dos projetos piloto de Tele-UTI e cirurgia remota | +8.5% | Global, com ganhos iniciais na China, EUA e Singapura | ��é�徱�� prazo (2-4 anos) |

| Impulso dos provedores de telecomunicações para redes 5G privadas em hospitais | +6.2% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Expansão do reembolso para consultas por vídeo e Monitoramento Remoto de Pacientes | +4.8% | Núcleo na América do Norte, com expansão para a UE | Curto prazo (≤ 2 anos) |

| O rastreamento de ativos habilitado por mMTC reduz o custo operacional hospitalar | +3.1% | Global | ��é�徱�� prazo (2-4 anos) |

| Centros de dados de borda hiperconvergidos em hospitais inteligentes | +2.7% | Núcleo na APAC, com expansão para o MEA | Longo prazo (≥ 4 anos) |

| Fatiamento de rede assistido por IA para qualidade de serviço clínico | +1.9% | Nacional, com ganhos iniciais na Coreia do Sul e na Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Projetos Piloto de Tele-UTI e Cirurgia Remota

Os programas de Tele-UTI estão se multiplicando à medida que os sistemas de saúde enfrentam a escassez de especialistas; a iniciativa nacional do Brasil tratou 5.471 pacientes em 15 UTIs em 2022-2023, realizando 3.971 rondas virtuais que corresponderam à qualidade das decisões à beira do leito, pois o 5G manteve latência abaixo de 10 ms. A China então validou a cirurgia robótica intercontinental ao realizar uma tireoidectomia a 1.700 km de distância por meio de links 5G com latência <99 ms, abrindo uma nova era de cuidados cirúrgicos independentes da distância. Juntamente com as operações apoiadas por satélite realizadas por meio da plataforma Apstar-6D, esses marcos demonstram confiabilidade clínica em escala continental, acelerando o investimento em corredores cirúrgicos 5G nacionais e expandindo o mercado de 5G na saúde endereçável.

Impulso dos Provedores de Telecomunicações para Redes 5G Privadas em Hospitais

Os operadores agora cortejam os hospitais como clientes corporativos, construindo sistemas 5G autônomos (SA) privados que garantem qualidade de serviço para cargas de trabalho críticas à vida. A Boldyn Networks ativou a primeira rede SA hospitalar da Europa no Hospital Universitário de Oulu, na Finlândia, alimentando feeds de dados de biossensores ao vivo e procedimentos guiados por RA. A Verizon instalou um campus 5G completo na unidade de Mentor da Cleveland Clinic, integrando quiosques de check-in e painéis de telemetria que reduziram os atrasos administrativos. O programa VGR-5G da Suécia, avaliado em USD 35 milhões, replicará esse modelo em mais de 500 hospitais, sinalizando que os contratos de rede privada gerenciada poderão superar a demanda por hardware bruto no mercado de 5G na saúde em sentido amplo.

Expansão do Reembolso para Consultas por Vídeo e Monitoramento Remoto de Pacientes

As estruturas de pagamento estão se adaptando à inovação em conectividade. A Tabela de Honorários Médicos dos EUA de 2025 introduziu novos códigos CPT para verificações virtuais, gestão de doenças crônicas e monitoramento fisiológico remoto, concedendo reembolso equivalente para serviços habilitados por 5G[1]Fonte: CMS, "Tabela de Honorários Médicos de 2025," cms.gov . A política atualizada da UnitedHealthcare agora reembolsa consultas audiovisuais ao vivo e a captura contínua de sinais vitais, proporcionando trajetórias de receita claras para as plataformas de telessaúde. Essas mudanças de política mitigam o risco financeiro, capacitam os prestadores a adotar diagnósticos com uso intensivo de largura de banda e injetam novo impulso no setor de 5G na saúde.

Rastreamento de Ativos Habilitado por mMTC Reduz o Custo Operacional Hospitalar

Os hospitais implantam etiquetas de comunicações do tipo máquina massivas (mMTC) para geolocalizar equipamentos em extensos campi. O Texas Health Resources reduziu o tempo de busca dos enfermeiros após implementar um sistema de localização em tempo real compatível com 5G, aumentando os índices de satisfação e reduzindo os custos operacionais. As etiquetas de ativos 5G resistentes da AT&T suportam esterilização, enquanto a Borda Technology combina beacons de Baixa Energia Bluetooth com backhaul 5G, cobrindo 1 milhão de dispositivos por km² e reduzindo a perda de ativos em 15-30%. A transição contínua de auditorias manuais para manutenção preditiva desbloqueia economias mensuráveis e aprofunda o apelo do mercado de 5G na saúde para as equipes financeiras dos hospitais.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Custo do licenciamento de espectro como ônus para os sistemas de saúde | -4.2% | Global, com maior impacto nos mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança ciberfísica em dispositivos conectados | -3.8% | Global | ��é�徱�� prazo (2-4 anos) |

| Lacunas de interoperabilidade entre fornecedores | -2.1% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Preocupações dos sindicatos de profissionais de saúde com a responsabilidade por latência | -1.3% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Custo do Licenciamento de Espectro como Ônus para os Sistemas de Saúde

As taxas de espectro frequentemente excedem USD 1 bilhão para os operadores nacionais, e esse ônus de capital se estende aos campi médicos que buscam frequências dedicadas. Um aumento de 10 pontos na relação custo do espectro sobre receita pode reduzir a cobertura 5G em 6 pontos e diminuir as velocidades em 8%, comprometendo a confiabilidade da telecirurgia em cidades densamente povoadas. Quando os custos de implantação por estação-base variam entre USD 100.000 e USD 200.000 — e o mmWave é 1,5 a 2 vezes mais elevado —, os hospitais com restrições de caixa adiam as implantações, desacelerando o progresso de curto prazo do mercado de 5G na saúde.

Vulnerabilidades de Segurança Ciberfísica em Dispositivos Conectados

Três em cada quatro dispositivos médicos conectados por 5G contêm vulnerabilidades exploráveis, expondo os hospitais a ataques entre fatias que podem sequestrar ventiladores ou manipular bombas de infusão. Os incidentes de ransomware cresceram 150% onde a adoção do 5G aumentou, desencadeando a elevação dos prêmios de seguro e levando os prestadores a adotar arquiteturas de confiança zero. O FDA agora exige testes de compatibilidade eletromagnética e documentação de gestão de riscos para dispositivos médicos 5G, acrescentando tempo e custo ao lançamento de produtos. A pressão persistente de ameaças desacelera a adoção de curto prazo, mas também alimenta a demanda por serviços gerenciados de cibersegurança incorporados em cada contrato do mercado de 5G na saúde.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Predominância do Hardware Impulsiona a Construção de Infraestrutura

As soluções de hardware comandaram 50,12% da participação no mercado de 5G na saúde em 2025, refletindo os elevados requisitos de capital das estações-base, small cells, antenas e servidores de borda. Os primeiros adotantes trataram a conectividade como um projeto de construção, financiando reformas de campus plurianuais que sustentam suítes cirúrgicas, laboratórios de imagem e unidades de terapia intensiva. No entanto, o segmento de serviços está crescendo mais rapidamente — CAGR de 32,07% — porque os hospitais preferem assinaturas completas que agrupam espectro, software e serviços de conformidade. A rede 5G IoT integrada da ZTE para o Hospital da Universidade de Suzhou conectou 3.000 dispositivos, reduziu o tempo de implantação em 90% e cortou o custo total de propriedade em 30%. Modelos semelhantes de "rede como serviço" transferem o risco do mercado de 5G na saúde para fora dos balanços dos hospitais, incentivam a adoção em fases e estimulam a inovação no ecossistema.

Essa migração redistribui o poder dos fornecedores. Os OEMs de infraestrutura fazem parcerias com hiperescaladores de nuvem e empresas de cibersegurança para defender as margens, enquanto os integradores monetizam a gestão do ciclo de vida. Os hospitais ganham custo operacional previsível, fatias de rede sob demanda e monitoramento de ameaças integrado. No período 2026-2031, os serviços gerenciados poderão eclipsar as remessas de hardware nos gastos anuais, marcando uma mudança estrutural no mercado de 5G na saúde.

Por Tipo de Comunicação: eMBB Lidera Enquanto o URLLC Acelera

A Banda Larga Móvel Aprimorada (eMBB) assegurou 51,85% da participação no tamanho do mercado de 5G na saúde em 2025, ao apoiar imagens em 4K, videoconferências em alta definição e backups de PACS em nuvem. A demanda permanece consistente à medida que os departamentos de radiologia migram para fluxos de trabalho em 8K e as escolas de medicina transmitem vídeo volumétrico para treinamento remoto. As Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) avançam a CAGR de 32,12%, viabilizando robótica de precisão, anestesia guiada por IA e unidades de intervenção multissítio para AVC. O Sistema Nacional de Saúde da Universidade de Singapura registrou 1 Gbps de velocidade de download, 150 Mbps de velocidade de upload e latência abaixo de 10 ms em 20 cirurgias de realidade mista no espectro de 3,5 GHz. As Comunicações Massivas do Tipo Máquina (mMTC) sustentam bilhões de sensores de baixo consumo, desde refrigeradores de medicamentos até wearables conectados, formando o elo para loops de cuidado contínuo.

A orquestração entre fatias está emergindo como o pivô competitivo: os fornecedores que flexibilizarem perfeitamente a largura de banda entre transferências de diagnóstico por eMBB e sessões cirúrgicas URLLC conquistarão contratos corporativos. Os reguladores agora padronizam os limites de qualidade de serviço, pressionando os fornecedores a validar latência e variação em plantas baixas complexas de hospitais. Esses avanços reforçam a ascensão do mercado de 5G na saúde à medida que as cargas de trabalho de próxima geração amadurecem.

Por Aplicação: A Predominância da Telemedicina Enfrenta a Inovação Cirúrgica

A telemedicina e as consultas virtuais capturaram 34,02% do tamanho do mercado de 5G na saúde durante 2025, impulsionadas pela mudança comportamental da era pandêmica e por códigos de reembolso estáveis. O monitoramento remoto de pacientes complementa as consultas virtuais, alimentando dados vitais em tempo real para as equipes de cuidado por meio de sensores mMTC. No entanto, a cirurgia robótica e a telecirurgia exibem a CAGR mais rápida de 32,75%: a lobectomia hepática de 60 minutos realizada pela China a 50 km do paciente por meio de links 5G alimentados pela Huawei provou que a destreza cirúrgica sobrevive à distância. Ambulâncias conectadas, reabilitação assistida por RA e painéis inteligentes de terapia intensiva ampliam o mix de aplicações.

A integração de modelos de IA na borda da rede borra as linhas tradicionais entre segmentos. A triagem preditiva por imagem, o rastreamento automático de instrumentos e os robôs autônomos de desinfecção exigem dados síncronos, intensificando os requisitos de largura de banda e latência do 5G. À medida que essas plataformas saltam do estágio de teste para fluxos de trabalho rotineiros, fortalecem a diversidade de receita e atraem novos participantes centrados em software para o mercado de 5G na saúde.

Por Usuário Final: Hospitais Lideram Enquanto a Assistência Domiciliar Cresce Rapidamente

Os hospitais e centros cirúrgicos detinham 45,83% da participação no mercado de 5G na saúde em 2025, justificada pelas cargas de trabalho de cuidados críticos que não podem tolerar falhas de conectividade. Eles dominam o capital inicial ao implantar núcleos privados, clusters de borda e plataformas de orquestração de dispositivos. A assistência domiciliar, no entanto, acelera a CAGR de 33,41% à medida que as seguradoras aproximam o cuidado dos pacientes. O Boston Children's Hospital usa uma rede híbrida 5G para conectar clínicos entre unidades, viabilizando tratamento futuro em domicílio e triagem conduzida por IA. Clínicas ambulatoriais e institutos de pesquisa servem como laboratórios de inovação, testando endoscopia assistida por RA e inventários inteligentes de laboratório.

Os dispositivos de nível de consumidor certificados para uso médico impulsionarão a próxima onda de cuidado distribuído. Quando os diagnósticos de qualidade hospitalar chegarem às salas de estar, o mercado de 5G na saúde se expandirá muito além das paredes institucionais, reforçando a demanda por serviços de conectividade seguros, escaláveis e conformes com os padrões.

Análise Geográfica

A América do Norte reteve 39,78% da participação no mercado de 5G na saúde em 2025, graças aos investimentos antecipados em redes privadas, ao reembolso favorável e a fortes ecossistemas de fornecedores. O campus de Mentor da Cleveland Clinic ilustra o rápido retorno sobre o investimento: os quiosques 5G reduziram os tempos de espera para admissão e os wearables de telemetria liberaram o tempo da equipe de enfermagem, validando casos corporativos para os pares nos EUA e no �䲹�Բ���á. O pagamento estruturado para consultas por vídeo e Monitoramento Remoto de Pacientes reduz ainda mais as barreiras de adoção, impulsionando a receita de curto prazo.

A Á������-�ʲ���í�ھ����� apresenta a CAGR mais rápida de 34,08% até 2031, à medida que a política nacional da China alinha a alocação de espectro, os subsídios de infraestrutura e as bolsas de saúde digital. O Sistema Nacional de Saúde da Universidade de Singapura e a Singtel implantaram uma rede corporativa híbrida que sustenta o programa Holomedicina — visualização holográfica remota que encurta o planejamento cirúrgico —, enquanto o Centro Médico Samsung da Coreia do Sul transmite tomografias computadorizadas 3D em headsets de RA para cirurgiões em treinamento. A economia de escala e a profundidade de fabricação tornam a Á������-�ʲ���í�ھ����� uma base de hardware econômica, amplificando ainda mais o impulso regional.

A Europa avança de forma mais gradual. Apenas 2% dos hospitais tinham cobertura 5G SA em 2024, em comparação com 80% na China e 24% nos EUA, em parte devido à regulamentação fragmentada e às substituições de fornecedores motivadas por revisões de segurança. A Alemanha lidera as implantações regionais, e o Hospital Universitário de Oulu, na Finlândia, abriga a rede médica 5G SA privada mais madura da Europa. A Bússola Digital da Comissão Europeia busca a cobertura ubíqua de 5G até 2030; o sucesso exigirá taxas de espectro harmonizadas, licenças simplificadas e projetos âncora do setor público para estimular a adoção rural — fatores que influenciarão a fatia continental do mercado de 5G na saúde.

O Oriente ��é�徱�� e a África ficam atrás em gastos absolutos, mas mostram focos de inovação: a e& enterprise dos Emirados Árabes Unidos e a Burjeel Holdings lançaram clínicas de telemedicina 5G, e os prestadores sul-africanos pilotam ambulâncias conectadas com sonografia em tempo real. A América Latina, liderada pelo Brasil e pelo ��é�澱����, expande as redes de Tele-UTI para enfrentar os déficits de especialistas, com os ganhos de cobertura dependendo de leilões de espectro de banda média economicamente acessíveis. Cada prova de conceito em mercados emergentes amplia o conjunto de oportunidades globais, mantendo o mercado de 5G na saúde em sua íngreme trajetória ascendente.

Cenário Competitivo

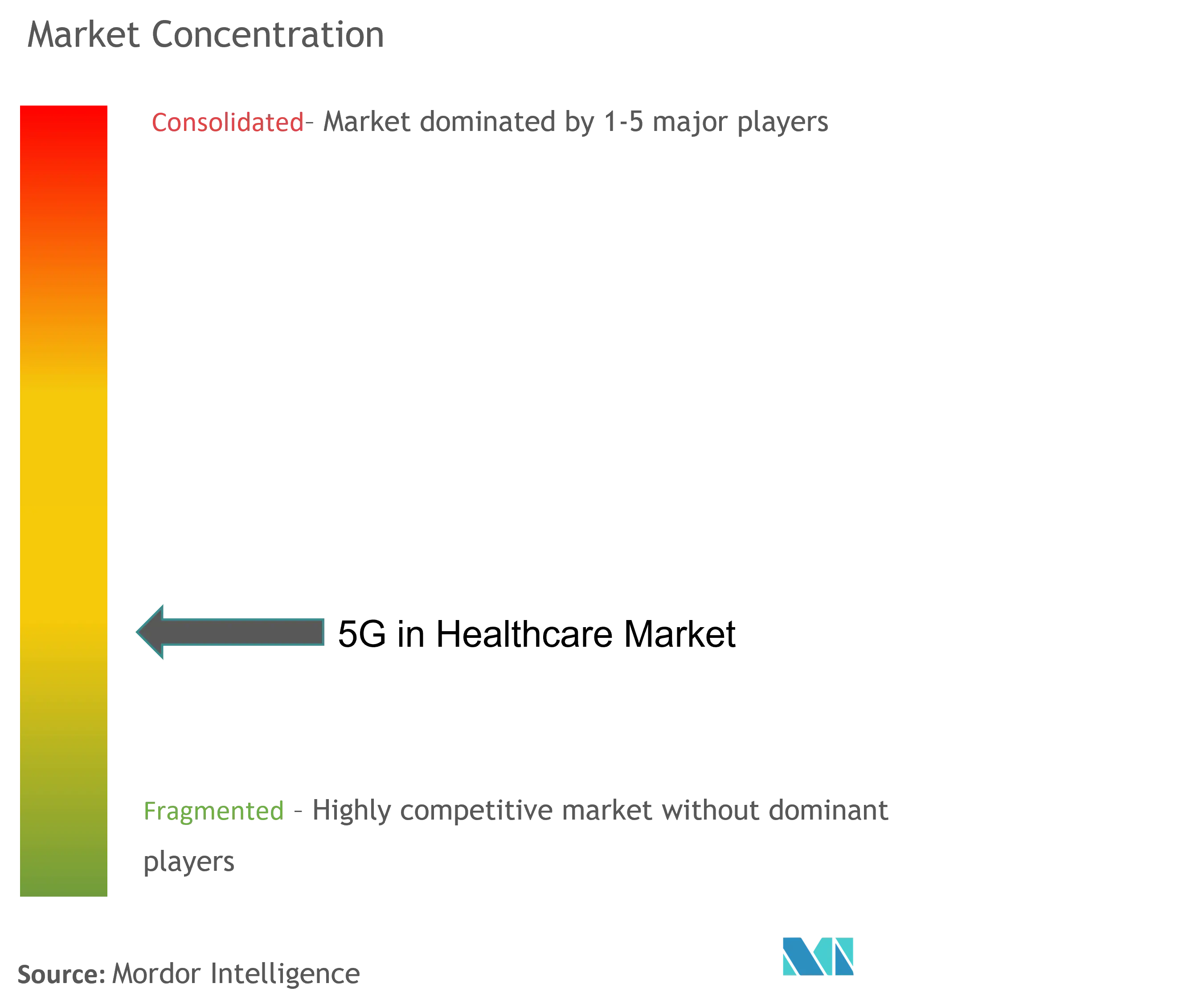

A concorrência se desdobra em três camadas interligadas. Os fornecedores de infraestrutura de telecomunicações — Huawei, Ericsson, Nokia, Qualcomm e Samsung — fornecem rádios, núcleos e software de orquestração. Os líderes em tecnologia de saúde — Philips, GE Healthcare, Siemens Healthineers, Medtronic — incorporam lógica clínica, algoritmos de imagem e integração de dispositivos. Os integradores de sistemas e hiperescaladores fazem a ponte entre os dois mundos, empacotando serviços gerenciados de rede privada com segurança e análise de dados. Esse mosaico gera fragmentação moderada: nenhuma empresa isolada excede 15% de participação na receita, mas as cinco maiores comandam coletivamente cerca de 55%, o que ressalta um índice de concentração de mercado de 6.

As parcerias dominam a estratégia. A Verizon se associa à Cleveland Clinic para demonstrar arquitetura de referência de rede privada 5G, enquanto a Cisco faz equipe com a Kajeet para implantar serviços gerenciados específicos para a saúde que reduzem o risco de adoção para hospitais de médio porte. Alianças de computação de borda surgem à medida que as cargas de trabalho sensíveis à latência deslocam os mecanismos analíticos para mais perto dos leitos dos pacientes; a Qualcomm e a Microsoft integram aceleradores de IA em servidores hospitalares para classificar imagens em tempo real. A colaboração regulatória também se intensifica: o grupo de trabalho 5G do FDA harmoniza a certificação de dispositivos, conferindo uma vantagem de pioneiros aos fornecedores conformes.

A dinâmica de sourcing evolui à medida que os hospitais buscam orquestração agnóstica de fornecedor. Os projetos piloto de Open RAN permitem a intercambiabilidade de componentes, pressionando os incumbentes a enfatizar a diferenciação de software e a qualidade do serviço. As capacidades de cibersegurança tornam-se decisivas: os prestadores preferem parceiros que ofereçam arquiteturas de confiança zero, atestação de dispositivos e detecção de anomalias em tempo real. À medida que a concorrência se desloca da largura de banda pura para o valor clínico empacotado, o mercado de 5G na saúde recompensa cada vez mais a orquestração de ecossistemas em detrimento da escala de hardware independente.

Líderes do Setor Global de 5G na Saúde

AT&T

Verizon

Ericsson

T‑Mobile USA, Inc.

Cisco

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: Os Hospitais Artemis e a Medulance lançaram uma ambulância conectada por 5G em Gurugram para transmitir sinais vitais a caminho dos departamentos de emergência

- Junho de 2025: A Kajeet fez parceria com a Cisco para fornecer serviços gerenciados de 5G específicos para a saúde, visando implantações hospitalares completas

- Junho de 2025: Cirurgiões da China realizaram cinco operações ultra-remotas habilitadas por satélite por meio do satélite de banda larga Apstar-6D.

Escopo do Relatório do Mercado Global de 5G na Saúde

Conforme o escopo do relatório, o 5G, ou quinta geração, é a mais recente tecnologia de telefonia móvel sem fio, amplamente implantada pela primeira vez em 2019. Espera-se que o 5G melhore o desempenho e introduza uma ampla gama de novas aplicações, incluindo o fortalecimento da e-saúde (telemedicina, vigilância remota, telecirurgia).

O mercado de 5G na saúde é segmentado por Componente (Hardware, ���������ç�Dz� e Conectividade), Aplicação (Dispositivos Médicos Conectados, Monitoramento Remoto de Pacientes e Outros) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Hardware |

| Soluções e Plataformas |

| ���������ç�Dz� |

| Banda Larga Móvel Aprimorada (eMBB) |

| Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) |

| Comunicações Massivas do Tipo Máquina (mMTC) |

| Telemedicina e Consulta Virtual |

| Monitoramento Remoto de Pacientes |

| Terapia e Treinamento Assistidos por RA/RV |

| Ambulância Conectada e Atendimento de Emergência |

| Wearables Inteligentes e IoT Hospitalar |

| Cirurgia Robótica e Telecirurgia |

| Hospitais e Centros Cirúrgicos |

| Clínicas Ambulatoriais e Especializadas |

| Prestadores de Assistência Domiciliar |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Resto da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Resto do Oriente ��é�徱�� e África |

| Por Componente (Valor) | Hardware | |

| Soluções e Plataformas | ||

| ���������ç�Dz� | ||

| Por Tipo de Comunicação (Valor) | Banda Larga Móvel Aprimorada (eMBB) | |

| Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) | ||

| Comunicações Massivas do Tipo Máquina (mMTC) | ||

| Por Aplicação (Valor) | Telemedicina e Consulta Virtual | |

| Monitoramento Remoto de Pacientes | ||

| Terapia e Treinamento Assistidos por RA/RV | ||

| Ambulância Conectada e Atendimento de Emergência | ||

| Wearables Inteligentes e IoT Hospitalar | ||

| Cirurgia Robótica e Telecirurgia | ||

| Por Usuário Final (Valor) | Hospitais e Centros Cirúrgicos | |

| Clínicas Ambulatoriais e Especializadas | ||

| Prestadores de Assistência Domiciliar | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Resto do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado Global de 5G na Saúde?

O Mercado Global de 5G na Saúde está projetado para registrar uma CAGR de 29,74% durante o período de previsão (2026-2031)

Quem são os principais players do Mercado Global de 5G na Saúde?

AT&T, Verizon, Ericsson, T‑Mobile USA, Inc. e Cisco são as principais empresas que operam no Mercado Global de 5G na Saúde.

Qual é a região de crescimento mais rápido no Mercado Global de 5G na Saúde?

A Á������-�ʲ���í�ھ����� está estimada para crescer à maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado Global de 5G na Saúde?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado Global de 5G na Saúde.

Quais anos este Relatório do Mercado Global de 5G na Saúde abrange?

O relatório abrange o tamanho histórico do Mercado Global de 5G na Saúde para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de 5G na Saúde para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: