Tamanho e Participação do Mercado de Embalagem 3D IC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

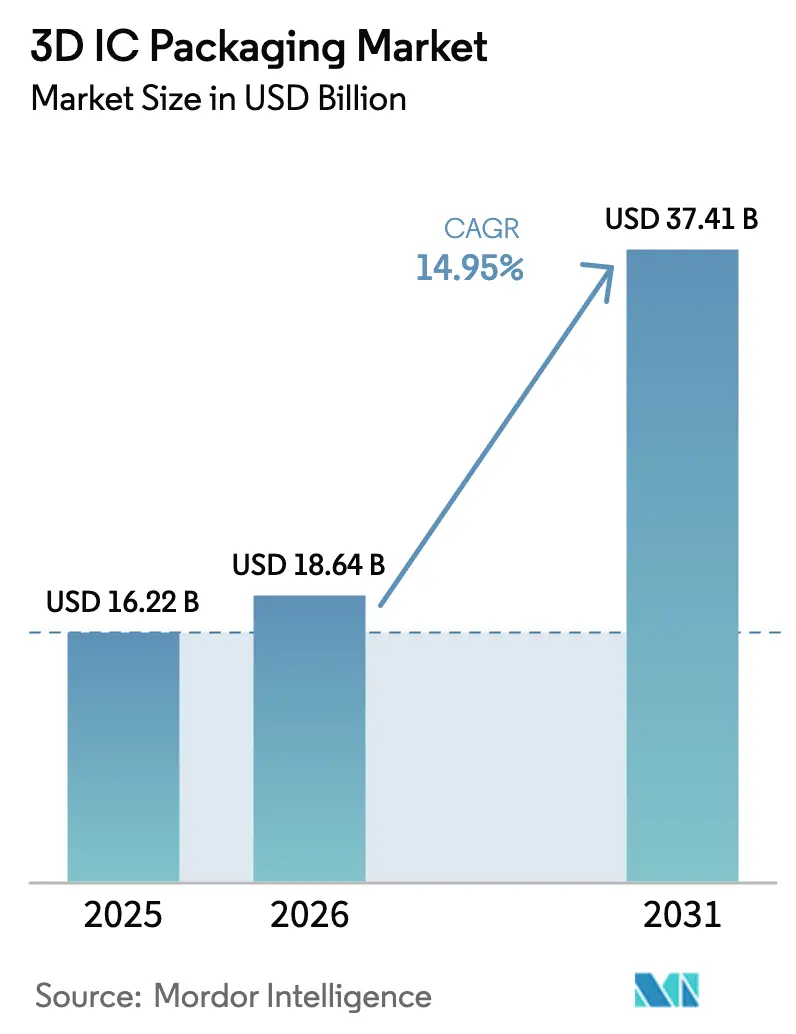

| Tamanho do Mercado (2026) | 18.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.95% CAGR |

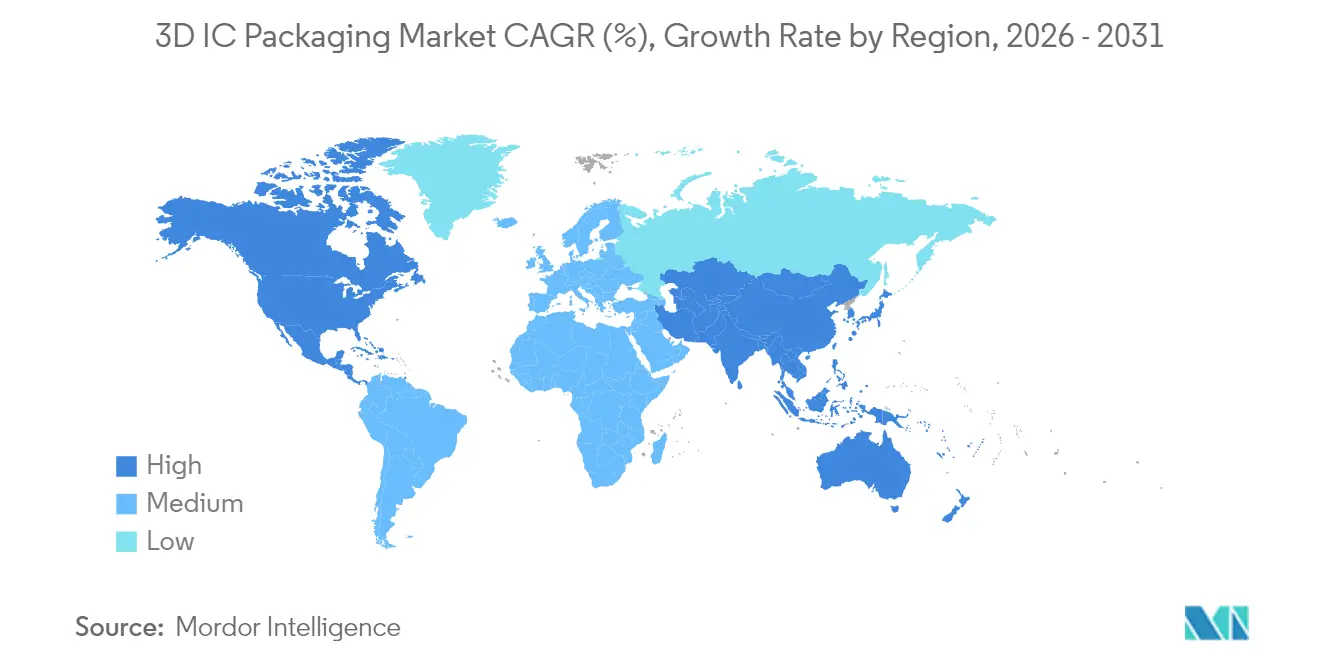

| Mercado de Crescimento Mais Rápido | Oriente Médio e Á�ڰ������� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

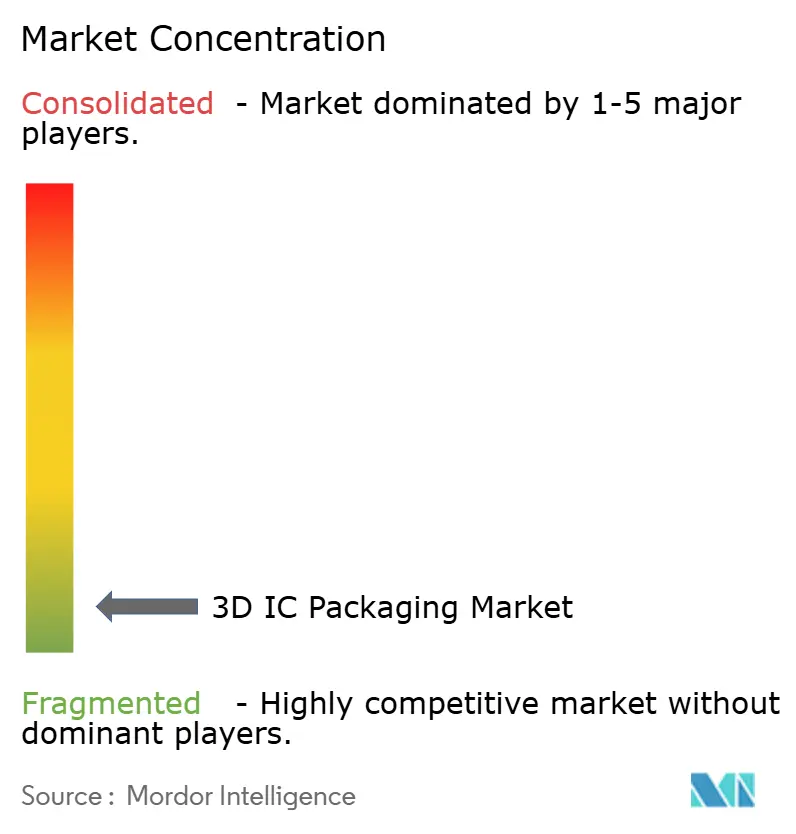

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Embalagem 3D IC por ���ϲ�����

O tamanho do mercado de embalagem 3D IC em 2026 é estimado em USD 18,64 bilhões, crescendo a partir do valor de 2025 de USD 16,22 bilhões, com projeções para 2031 mostrando USD 37,41 bilhões, crescendo a um CAGR de 14,95% no período de 2026 a 2031. Esse avanço é impulsionado pela crescente demanda de cargas de trabalho de inteligência artificial e computação de alto desempenho, que superam os limites de largura de banda, latência e consumo de energia dos layouts 2D convencionais, forçando os fornecedores de semicondutores a adotar arquiteturas empilhadas verticalmente. Memórias avançadas como HBM4+ e o codesign lógica-memória dentro do mercado de embalagem 3D IC estão redefinindo hierarquias de custo, enquanto desequilíbrios entre oferta e demanda em ferramentas de via de silício (TSV) e substratos CoWoS moderam a expansão da produção no curto prazo. A Á������-�ʲ���í�ھ����� mantém uma liderança formidável graças aos clusters de fundição altamente integrados de Taiwan e da Coreia do Sul, mas a relocalização norte-americana sob a Lei CHIPS e os programas de construção do zero na região do Golfo estão alterando os mapas de capacidade de longo prazo. Regimes de controle de exportação cada vez mais rigorosos, aliados a mandatos de segurança de nível de defesa, obrigam as fundições a reengenheirar a aquisição de equipamentos e as redes de parceiros sem comprometer o tempo de rendimento.[1]Cheng Ting-Fang, "A TSMC se aproxima da embalagem de próxima geração para chips de IA da Nvidia e do Google," Nikkei Asia, asia.nikkei.com

Principais Conclusões do Relatório

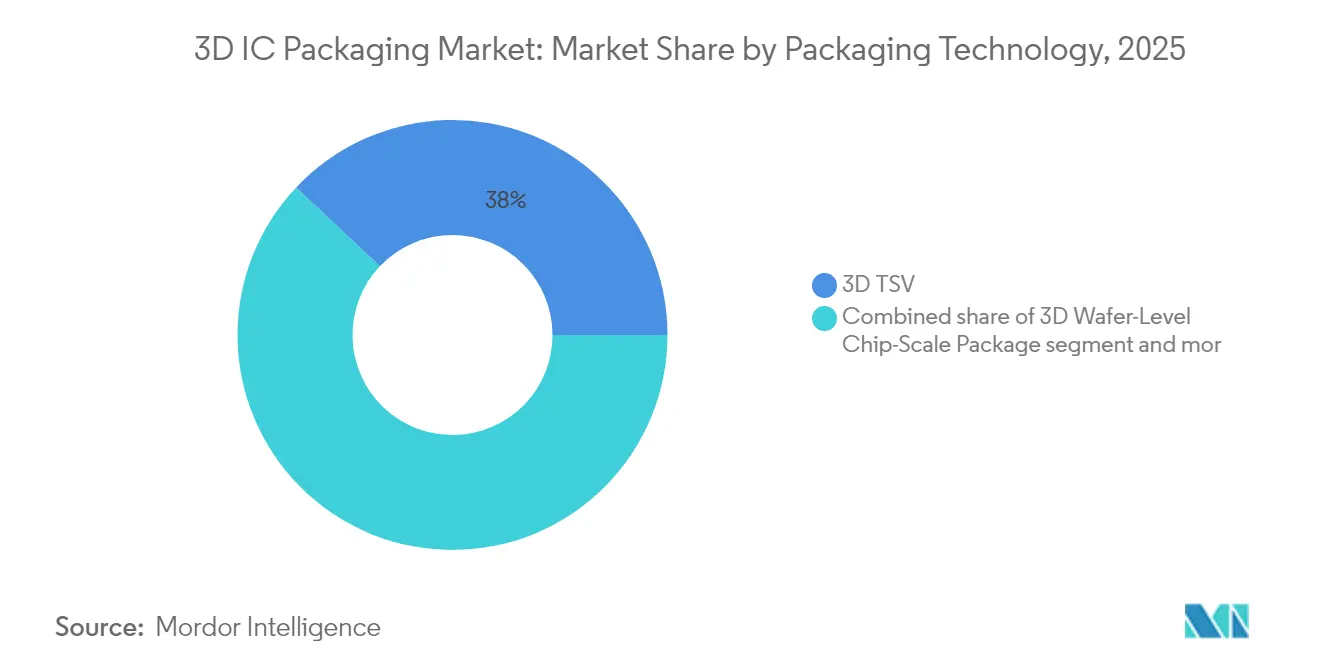

- Por tecnologia de embalagem, o TSV 3D reteve 37,96% da participação do mercado de embalagem 3D IC em 2025, enquanto o empilhamento por ligação híbrida tem projeção de crescimento composto de 21,15% de CAGR até 2031.

- Por abordagem de integração, os interposers 2,5D detinham 57,38% de participação do mercado de embalagem 3D IC em 2025; o empilhamento 3D verdadeiro apresenta o crescimento mais acentuado, com CAGR de 21,28% até 2031.

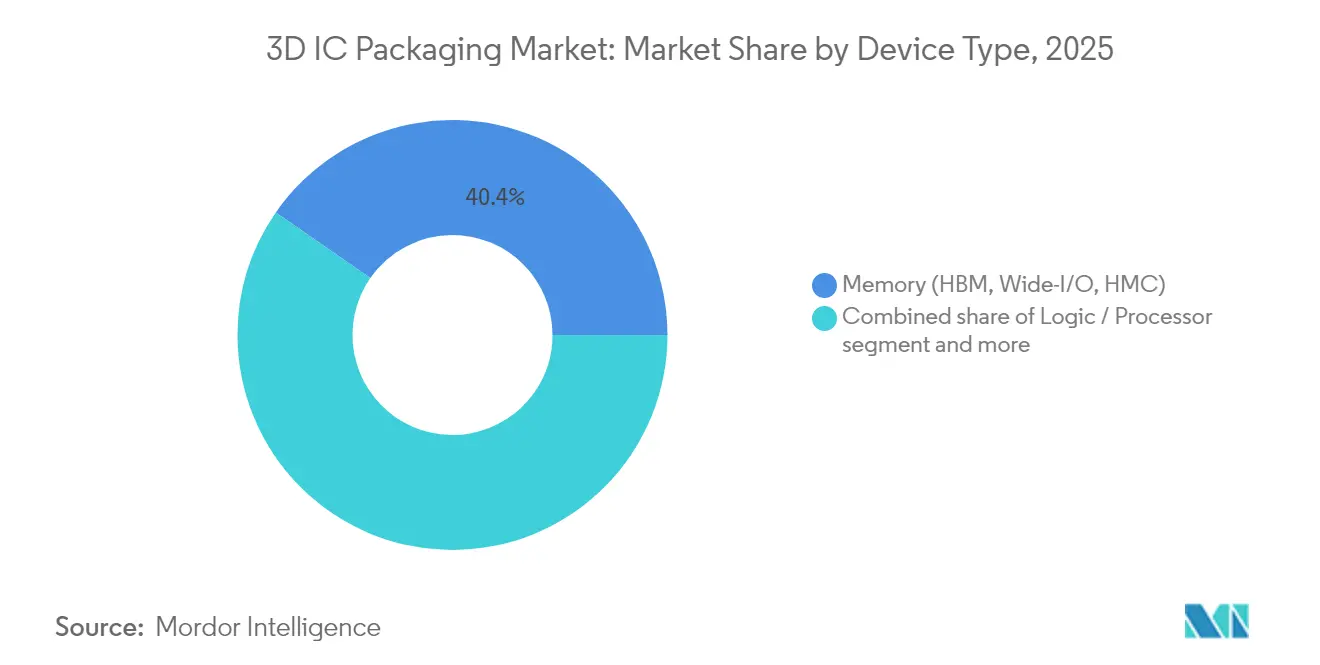

- Por tipo de dispositivo, a memória — dominada por pilhas HBM — representou 40,35% do tamanho do mercado de embalagem 3D IC em 2025; os volumes de HBM4+ estão preparados para um CAGR de 23,86% até 2031.

- Por aplicação do usuário final, HPC e IA capturaram 37,45% de participação de receita do mercado de embalagem 3D IC em 2025 e está no caminho para um CAGR de 19,05% até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 62,41% de participação em 2025, enquanto a região do Oriente Médio e Á�ڰ������� tem previsão de registrar um CAGR de 19,06% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagem 3D IC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda explosiva de IA/HPC por embalagens com pilhas HBM | 4.20% | Global, concentrado na América do Norte e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Migração de dispositivos móveis e vestíveis para Embalagens de Chip em Escala de Wafer em Nível de Wafer (WLCSP) | 2.80% | Núcleo na Á������-�ʲ���í�ھ�����, expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Estratégia "Fundição 2.0" integrando embalagem | 2.10% | Global, liderado por Taiwan e Coreia do Sul | Médio prazo (2 a 4 anos) |

| Substratos de núcleo de vidro e em nível de painel reduzindo custos em escala | 1.90% | Fabricação na Á������-�ʲ���í�ھ�����, implantação global | Longo prazo (≥ 4 anos) |

| Chiplets de nível de defesa exigem integração heterogênea segura | 1.40% | América do Norte e União Europeia, Á������-�ʲ���í�ھ����� seletiva | Longo prazo (≥ 4 anos) |

| Fábricas com neutralidade de carbono priorizando ligação híbrida de baixa temperatura | 0.80% | União Europeia e América do Norte, expandindo para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Demanda Explosiva de IA/HPC por Embalagens com Pilhas HBM

Uma onda de aceleradores para data centers está reformulando as prioridades da lista de materiais, elevando as pilhas HBM dentro do mercado de embalagem 3D IC ao topo de cada roteiro de nó avançado. A TSMC está escalando a produção de CoWoS para 88.000 wafers por mês até 2026 para acompanhar as GPUs de próxima geração da Nvidia. A transição do HBM3E para o HBM4+ triplica a densidade efetiva de largura de banda enquanto mantém os limites de projeto térmico estáveis, forçando os fabricantes de substratos a qualificar materiais de núcleo mais espessos e camadas de redistribuição de cobre mais finas. A plataforma H-Cube da Samsung acopla lógica e memória no mesmo pacote, ilustrando como as topologias centradas em memória estão se propagando até a arquitetura em nível de placa. O efeito líquido é uma maior proporção de dies empilhados por dispositivo, uma combinação mais rica de TSV e, em última análise, um preço médio de venda elevado em todo o mercado de embalagem 3D IC.

Migração de Dispositivos Móveis e Vestíveis para Embalagens de Chip em Escala de Wafer em Nível de Wafer (WLCSP)

Os fabricantes de dispositivos vestíveis e smartphones premium agora consideram as pegadas de sistema em pacote em nível de wafer como o caminho padrão para encaixar rádios, PMICs e MEMS em plataformas com menos de 7 mm. O carro-chefe da Apple de 2026 é amplamente esperado para apresentar WLCSP avançado para seu SoC da série A, um sinal de que o fator de forma está superando as compensações tradicionais de custo por pino. Os OSATs taiwaneses responderam dobrando as linhas de litografia dedicadas aos fluxos de primeira camada de redistribuição (RDL), enquanto os rivais sul-coreanos se voltam para folhas de cobre revestidas de resina para mitigar o empenamento. Esses movimentos expandem o mercado de embalagem 3D IC além do silício para data centers e para os dispositivos de consumo do dia a dia, diversificando os fluxos de receita e melhorando os fatores de carregamento das fábricas.

Estratégia "Fundição 2.0" Integrando Embalagem

A fronteira entre a fabricação de wafers e a embalagem avançada desapareceu quando os ganhos de transistores de nó a nó caíram abaixo das normas históricas. O campus da TSMC no Arizona, avaliado em USD 65 bilhões, agora dedica dois edifícios exclusivamente aos serviços CoWoS e SoIC. O roteiro da Samsung casa o FEOL de 2 nm com o back-end 2,5D H-CUBE no mesmo complexo de sala limpa, reduzindo o tempo de ciclo entre fábricas em 30%. A Intel Foundry Services, por sua vez, agrupa o Foveros Direct e o EMIB com opções de costura de reticula, permitindo que os clientes combinem blocos de computação de ponta com dies de E/S maduros. A integração vertical aumenta a margem, acelera o aprendizado de rendimento e posiciona as fundições como fornecedores completos para todo o ciclo de vida do mercado de embalagem 3D IC.[2]Flora Wang e Jingyue Hsiao, "C Sun prestes a se juntar à onda de expansão de semicondutores nos EUA," DIGITIMES, digitimes.com

Substratos de Núcleo de Vidro e em Nível de Painel Reduzindo Custos em Escala

Os substratos orgânicos não conseguem atender aos requisitos de coplanaridade e CTE de links die a die de ≥50 Gbps, impulsionando a adoção antecipada de laminados de núcleo de vidro que suportam vias através do vidro (TGVs). O piloto da Intel em 2025 mostrou uma redução de 40% na variância de distorção em núcleos de vidro de 300 mm, abrindo caminho para a costura em nível de painel em substratos de 510 mm × 515 mm. O programa de embalagem em nível de painel da TSMC tem como alvo uma redução de 20 a 30% no custo unitário para aceleradores de IA até 2027, enquanto a C Sun e a Mycronic fornecem equipamentos de litografia de grande porte para OSATs em Taiwan. À medida que as economias de escala entram em vigor, os suportes à base de vidro ampliarão a base de clientes de nível 2 endereçável do mercado de embalagem 3D IC.

Chiplets de Nível de Defesa Exigem Integração Heterogênea Segura

As agências de defesa dos Estados Unidos e da Europa agora especificam pilhas de chiplets de múltiplos fornecedores resistentes a adulterações que podem ser auditadas até a geometria individual de bump. Programas como a iniciativa SHIP dos EUA financiam execuções de protótipos onde a lógica processada em uma fábrica confiável norte-americana é ligada por hibridação a dies de RF provenientes da Á������-�ʲ���í�ھ����� dentro de instalações seguras. O requisito de fluxos confiáveis em território nacional, provisionamento seguro de firmware e rastreabilidade ao longo da vida útil eleva o conteúdo de engenharia por unidade e injeta preços premium em corredores especializados do mercado de embalagem 3D IC. Ferramentas de transparência da cadeia de suprimentos e links die a die criptográficos estão se tornando tão críticos quanto a precisão de alinhamento mecânico.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de ferramentas de produção de TSV e capacidade de CoWoS | -3.10% | Global, mais grave na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Desafios do limite de projeto térmico (TDL) acima de 1 W/mm² | -2.40% | Global, crítico para aplicações de HPC | Médio prazo (2 a 4 anos) |

| Alto custo de propriedade intelectual/EDA para planejamento de piso 3D | -1.80% | Global, concentrado em centros de design | Médio prazo (2 a 4 anos) |

| Empenamento de painel e perda de rendimento >3% nas primeiras linhas de PLP | -1.20% | Centros de fabricação na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Ferramentas de Produção de TSV e Capacidade de CoWoS

Gravadores de TSV, alinhadores de ligação e laminadores de substrato de grau CoWoS permanecem com reservas de 12 a 18 meses, restringindo o potencial de crescimento dos OSATs que correm para atender aos cronogramas de aceleradores de IA. A Applied Materials e a Tokyo Electron preveem acúmulo de pedidos de equipamentos de dois dígitos até meados de 2026, mas a escassez de componentes e os gargalos de equipes de instalação retardam as acelerações reais. Com a TSMC controlando a maior parte dos substratos CoWoS, os compradores competem por alocações de início de wafer, às vezes pagando antecipadamente trimestres inteiros. A escassez limita a realização imediata de receita em todo o mercado de embalagem 3D IC, mesmo quando os sinais de demanda são inequivocamente fortes.[3]"A ASM International entrega margens recordes de 53,4% enquanto os pedidos de chips de IA disparam 14% no primeiro trimestre de 2025," StockTitan, stocktitan.net

Desafios do Limite de Projeto Térmico (TDL) Acima de 1 W/mm²

À medida que os dies empilhados excedem 1 W/mm², os dissipadores de calor convencionais falham em evacuar o calor de junção nas camadas intermediárias. A TSMC está testando canais de resfriamento microfluídico gravados diretamente em interposers de silício, mas os protótipos em estágio inicial adicionam complexidade de fabricação e confiabilidade incerta. Os construtores de dispositivos devem, portanto, reduzir os clocks ou adotar layouts de chiplets mais espaçados, diluindo alguns ganhos de desempenho e elevando os orçamentos de energia. A lacuna entre a inovação em resfriamento e a escalada da densidade de energia persistirá ao longo da década, reduzindo pontos da trajetória composta do mercado de embalagem 3D IC.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Embalagem: Liderança do TSV Enfrenta Disrupção da Ligação Híbrida

Os nós de TSV 3D retiveram 37,96% da participação do mercado de embalagem 3D IC em 2025 porque as regras litográficas maduras, as ferramentas de produção em massa e os dados de confiabilidade em campo se alinharam com as metas de custo por GB dos fornecedores de memória. Múltiplas linhas de HBM3E já amortizaram seus equipamentos de perfuração e preenchimento de TSV, estabilizando as margens brutas mesmo com o aumento do número de dies. No entanto, o segmento de ligação híbrida está se expandindo a um CAGR de 21,15%, aproveitando o contato direto cobre a cobre para reduzir a altura em z em 40% e a resistência de interconexão em 15%. Esses ganhos elétricos são fundamentais em aceleradores de IA com alta densidade de computação que ultrapassam os limites tradicionais de roteamento de escape de substrato de pacote.

A mudança não torna o TSV obsoleto. Em vez disso, surgem roteiros de caminho duplo: o TSV permanece como padrão para pilhas de memória e sensores de alto volume, enquanto a ligação híbrida ocupa os cantos centrados em computação e de baixa latência do mercado de embalagem 3D IC. Os OSATs capazes de hospedar ambos os fluxos em linhas adjacentes garantem reservas com diversificação de risco. À medida que os fabricantes de substratos escalam os núcleos de vidro, a precisão de alinhamento da ligação híbrida melhora ainda mais, sugerindo uma futura interseção onde as curvas de custo se cruzam e a ligação híbrida supera o TSV em determinados SKUs de volume.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Abordagem de Integração: Dominância do Interposer Desafiada pela Evolução do 3D Verdadeiro

Os interposers 2,5D registraram 57,38% da receita em 2025, capitalizando uma década de aprendizado de rendimento que reduziu a defeituosidade do interposer de silício para <0,1 dpm. Como os interposers desacoplam a escolha do nó de front-end da montagem de back-end, os fornecedores de GPU enviam blocos de computação do tamanho de reticula ao lado de dies de E/S de nó mais antigo sem redesenhar toda a pilha. No entanto, o empilhamento 3D verdadeiro registra um CAGR de 21,28%, impulsionado por ganhos de latência die a die que podem reduzir o tempo de treinamento de modelos em percentuais de dois dígitos. Os casos de uso emblemáticos incluem NAND vertical, lentes de computação próximas à memória e filtros de RF de alto Q no pacote — todos os cenários em que a proximidade no eixo z supera a reticulação planar.

Os primeiros temores de confiabilidade — eletromigração em micro-bumps enterrados e cisalhamento termomecânico nas bordas dos dies — estão sendo mitigados por subpreenchimentos de baixo módulo e barreiras de difusão de cobre de ligação híbrida. À medida que o resfriamento microfluídico e os dissipadores de calor de grafeno amadurecem, a adoção do 3D verdadeiro se acelera. O mercado de embalagem 3D IC, portanto, se bifurca em um mainstream de interposer e uma borda de desempenho verdadeiramente empilhada, cada um avançando em roteiros de KPI diferenciados em vez de apenas no preço.

Por Tipo de Dispositivo: Aplicações de Memória Impulsionam a Inovação do HBM4+

A memória deteve 40,35% da receita de 2025, a maior fatia de uso dentro do mercado de embalagem 3D IC. O iminente salto para o HBM4+ — previsto para produção em alto volume em 2027 — injeta um CAGR previsto de 23,86% para embalagens centradas em memória até 2031. Os fornecedores de memória empilhada codesenvolvem a arquitetura de canal e o passo de micro-bump com parceiros de fundição para preservar a integridade do sinal em largura de banda agregada superior a 1 Tbps. As coligações de lógica mais memória geram compensações específicas por SKU: mais camadas aumentam a residência em cache, mas se traduzem em orçamentos térmicos mais rigorosos.

Fora da memória, os processadores lógicos ganham participação por meio do particionamento de chiplets que mistura blocos de computação padronizados por EUV com dies de PHY de nó maduro. Os módulos de sensores e MEMS adotam WLCSP 3D para combinar sensoriamento óptico, inercial e ambiental em embalagens do tamanho de uma pasta dental para vestíveis e cabines automotivas. Os players de RF e analógico aproveitam o isolamento vertical dentro de núcleos de vidro para proteger blocos sensíveis a ruído mesmo quando as frequências de 5G FR2 ultrapassam 52 GHz. Cada sub-nicho de dispositivo molda seu próprio envelope de custo-desempenho dentro do mercado de embalagem 3D IC, impulsionando a diversidade de demanda e suavizando a utilização da capacidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação do Usuário Final: A Dominância de HPC e IA Reformula as Prioridades do Setor

As cargas de trabalho de HPC e IA capturaram 37,45% das vendas de 2025 e têm projeção de crescimento a um CAGR de 19,05% até 2031, catapultando os fornecedores de aceleradores ao topo da alocação de substrato de pacote. Os hiperescaladores de nuvem cada vez mais contornam o silício comercial e financiam ASICs personalizados costurados dentro de suportes CoWoS ou em nível de painel, garantindo alocação garantida no mercado de embalagem 3D IC. Com a contagem de parâmetros de modelos dobrando a cada nove meses, a largura de banda por milímetro de substrato supera a densidade de transistores da era Moore como a métrica-chave.

A eletrônica de consumo mantém o impulso de escala — especialmente à medida que os fabricantes de equipamentos originais adicionam computação de realidade mista aos smartphones — mas seu poder de precificação empalidece em comparação com os preços médios de venda de data centers. Os projetos automotivos e de ADAS, regidos pela AEC-Q100 e pela ISO 26262, buscam tempos de operação estendidos em uma faixa de −40 °C a 150 °C, levando os fornecedores a adotar compostos de subpreenchimento resistentes ao ciclismo térmico. O setor aeroespacial e de defesa adota chiplets seguros e dielétricos resistentes à radiação, pagando de 3 a 5 vezes o preço médio de venda do consumidor por milímetro quadrado. Os pacotes de IoT médico e industrial priorizam sensores fotônicos e lógica de vazamento extremamente baixo, ampliando a pegada do mercado de embalagem 3D IC sem diluir sua vantagem tecnológica.

Análise Geográfica

A Á������-�ʲ���í�ھ����� comandou 62,41% do mercado de embalagem 3D IC em 2025, consequência da hegemonia de nó avançado de Taiwan, dos clusters de back-end centrados em memória da Coreia do Sul e da corrida da China continental em direção à capacidade doméstica. As plataformas CoWoS da TSMC, H-Cube da Samsung e FOCoS da ASE ancoram habitats densos de fornecedores, impulsionando baixa latência logística e ciclos rápidos de transferência de processos. Mesmo assim, o risco de relocalização sob as correntes geopolíticas leva alguns clientes a ter dupla fonte na Malásia, Singapura e Vietnã, ampliando o alcance tecnológico da região enquanto eleva marginalmente as linhas de base de custo.

A América do Norte se beneficia de incentivos da Lei CHIPS denominados em USD que subsidiam o investimento de capital tanto para wafers de ponta quanto para linhas de embalagem avançada. A TSMC no Arizona e a Intel em Ohio coletivamente excedem uma capacidade projetada de 100.000 wafers por mês de back-end até 2028, um amortecedor contra interrupções no fornecimento provenientes da Ásia. A proximidade com a Nvidia, a AMD e uma série de startups de aprendizado de máquina estreita os ciclos de retroalimentação entre design e fabricação, concedendo à América do Norte influência desproporcional sobre a direção do mercado de embalagem 3D IC, mesmo que o volume absoluto fique atrás da Ásia.

A região do Oriente Médio e Á�ڰ������� registra o maior CAGR previsto de 19,06%, embora a partir de uma base pequena. Fábricas apoiadas por fundos soberanos nos Emirados Árabes Unidos e as zonas industriais da Visão 2030 da Arábia Saudita destinam bilhões para linhas de substrato de núcleo de vidro e plantas-piloto de OSAT. A Europa se concentra na confiabilidade automotiva e na liderança em fabricação sustentável, aproveitando a expertise alemã em eletrônica de potência e os clusters de fotônica franceses. A América Latina permanece como um ponto de montagem de nicho para dispositivos de consumo, enquanto a Europa Oriental mira iniciativas de embalagem segura orientadas para a defesa. Em conjunto, esses movimentos fragmentam a capacidade geograficamente, abrindo bolsões de demanda localizados dentro do amplo mercado de embalagem 3D IC.

Cenário Competitivo

A diferenciação tecnológica, e não o custo de mão de obra, agora dita a classificação competitiva. A TSMC e a Samsung juntas detêm a fatia premium do mercado de embalagem 3D IC com portfólios CoWoS, SoIC e H-Cube abordando computação e memória simultaneamente. O Grupo ASE mantém a liderança de volume em fluxos FOCoS versáteis, enquanto a Amkor defende o serviço completo para SoCs de consumo. A Intel Foundry Services conecta FEOL e BEOL com Foveros Direct mais EMIB, atraindo clientes fabless que buscam agregação de chiplets independente de nó.

Os concorrentes chineses — JCET, Huahong e os braços de embalagem da SMIC — reduzem as lacunas de processo licenciando alinhadores de ligação híbrida e gravadores de TSV, acelerando a adoção doméstica sob a política nacional de "embalagem avançada em primeiro lugar". As restrições de acesso a equipamentos e a incerteza sobre licenças de exportação, no entanto, complicam o ritmo de expansão de escala. Especialistas japoneses como Ibiden e Shinko Electric garantem substratos BT de alto TG e filmes de construção Ajinomoto de próxima geração, sustentando a espinha dorsal de materiais do mercado de embalagem 3D IC. Os emaranhados de patentes em ligação direta de cobre e microfluídica incorporada em elastômero concedem aos pioneiros fossos defensáveis, mas os organismos de normalização — principalmente o Consórcio UCIe — corroem os protocolos proprietários de interposer e link de chiplet, gradualmente tornando a conectividade de linha de base uma commodity.

Os movimentos estratégicos dos últimos 18 meses sublinham uma mudança em direção a verticais de ponta a ponta. O aumento de investimento de capital plurianual de USD 35 bilhões da TSMC canaliza um terço dos gastos para embalagem BEOL, enquanto a Samsung reúne lógica, DRAM e embalagem em uma única unidade de negócios. O megacampus de Penang da ASE triplica a metragem de sala limpa, sinalizando o compromisso do OSAT com embalagens de HPC. Em resposta, os fornecedores de equipamentos se consolidam por meio de fusões e aquisições — por exemplo, a aquisição pela Lam Research de uma startup especializada em metrologia de empenamento de painel — para ancorar participação em um ciclo de investimento de capital crescente. A competição é, portanto, dinâmica, mas ainda não fragmentada, mantendo o mercado de embalagem 3D IC moderadamente concentrado.[4]Consórcio UCIe, "Especificações," uciexpress.org

Líderes do Setor de Embalagem 3D IC

-

Taiwan Semiconductor Manufacturing Company Limited

-

Advanced Semiconductor Engineering Inc.

-

Amkor Technology Inc.

-

Samsung Electronics Co., Ltd.

-

Siliconware Precision Industries Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A TSMC acelerou a embalagem em nível de painel, com meta de prontidão para 2027 e reduções de custo de 20 a 30% para chips de IA.

- Junho de 2025: A ASE Technology estreou o FOCoS-Bridge, integrando TSVs para atender às crescentes necessidades de largura de banda de IA.

- Junho de 2025: A Broadcom revelou o Sistema em Pacote de Dimensão eXtrema 3,5D, integrando 6.000 mm² de silício e 12 pilhas HBM.

- Junho de 2025: A TSMC iniciou a construção de oito fábricas e uma planta de embalagem avançada, expandindo a capacidade global.

Escopo do Relatório do Mercado Global de Embalagem 3D IC

A embalagem 3D IC é uma metodologia de embalagem para incluir vários CIs dentro do mesmo pacote. Em uma estrutura 3D, os chips ativos são integrados por empilhamento de dies para a menor interconexão e menor pegada de pacote.

O Mercado de Embalagem 3D IC é segmentado por Tecnologia de Embalagem (embalagem de chip em escala de wafer em nível de wafer 3D (WLCSP), TSV 3D), por Usuário Final (Eletrônicos de Consumo, Aeroespacial e Defesa, Dispositivos Médicos, Comunicações e Telecomunicações, Automotivo) e Geografia.

| TSV 3D |

| Embalagem de Chip em Escala de Wafer em Nível de Wafer 3D (WLCSP) |

| Empilhamento por Ligação Híbrida (WoW, CoW, SoIC) |

| Embalagem 3D Fan-Out e em Nível de Painel (PLP) |

| Interposer 2,5D |

| Empilhamento 3D Verdadeiro |

| Sistema em Pacote/Integração Heterogênea Baseada em Chiplet |

| Memória (HBM, Wide-I/O, HMC) |

| ��ó��������/�ʰ��dz����������ǰ� |

| Sensor e MEMS |

| RF e Analógico |

| Computação de Alto Desempenho e IA |

| Eletrônicos de Consumo e Dispositivos Móveis |

| Automotivo e ADAS |

| Aeroespacial e Defesa |

| IoT Médico e Industrial |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia de Embalagem | TSV 3D | |

| Embalagem de Chip em Escala de Wafer em Nível de Wafer 3D (WLCSP) | ||

| Empilhamento por Ligação Híbrida (WoW, CoW, SoIC) | ||

| Embalagem 3D Fan-Out e em Nível de Painel (PLP) | ||

| Por Abordagem de Integração | Interposer 2,5D | |

| Empilhamento 3D Verdadeiro | ||

| Sistema em Pacote/Integração Heterogênea Baseada em Chiplet | ||

| Por Tipo de Dispositivo | Memória (HBM, Wide-I/O, HMC) | |

| ��ó��������/�ʰ��dz����������ǰ� | ||

| Sensor e MEMS | ||

| RF e Analógico | ||

| Por Aplicação do Usuário Final | Computação de Alto Desempenho e IA | |

| Eletrônicos de Consumo e Dispositivos Móveis | ||

| Automotivo e ADAS | ||

| Aeroespacial e Defesa | ||

| IoT Médico e Industrial | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagem 3D IC?

O tamanho do mercado de embalagem 3D IC atingiu USD 18,64 bilhões em 2026 e tem previsão de alcançar USD 37,41 bilhões até 2031.

Qual segmento lidera o mercado de embalagem 3D IC?

Por tecnologia, o TSV 3D mantém a liderança com 37,96% de participação, embora a ligação híbrida seja o segmento de crescimento mais rápido.

Por que a Á������-�ʲ���í�ھ����� é dominante na embalagem 3D IC?

A Á������-�ʲ���í�ھ����� abriga o cluster mais denso de fundições e OSATs — principalmente em Taiwan e na Coreia do Sul — conferindo-lhe 62,41% de participação de mercado em 2025.

Qual é a velocidade de crescimento do segmento de aplicação de HPC e IA?

Os pacotes de HPC e IA têm projeção de expansão a um CAGR de 19,05%, refletindo a crescente demanda por designs de aceleradores centrados em memória.

Quais são as principais restrições ao crescimento do mercado?

A escassez de capacidade em ferramentas de TSV e CoWoS, os desafios do limite de projeto térmico acima de 1 W/mm² e os altos custos de licenciamento de EDA 3D coletivamente freiam a expansão no curto prazo.

Quais novas tecnologias poderiam reduzir os custos de embalagem avançada?

Os substratos de núcleo de vidro e em nível de painel prometem reduções de custo unitário de 20 a 30% assim que as linhas de alto volume amadurecerem, reformulando as futuras curvas de custo no mercado de embalagem 3D IC.

Página atualizada pela última vez em: