ジルコニウム市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

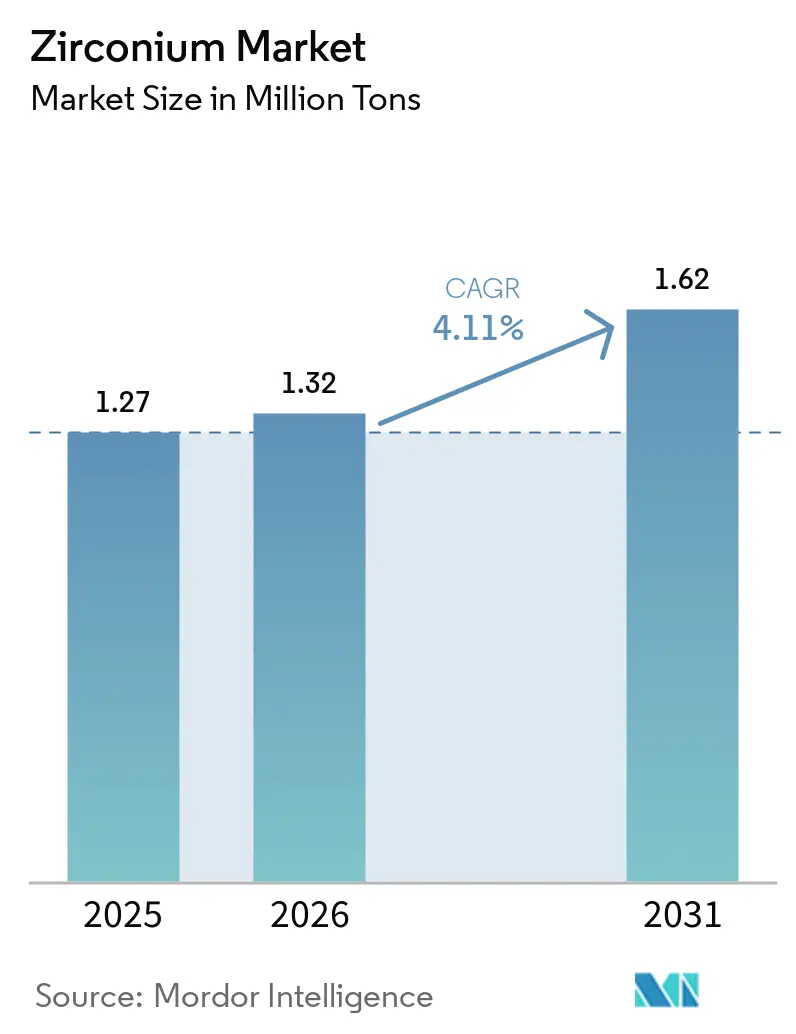

| 市場取引高 (2026) | 1.32 百万トン |

| 市場取引高 (2031) | 1.62 百万トン |

| 成長率 (2026 - 2031) | 4.11% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるジルコニウム市场分析

ジルコニウム市场規模は、2025年の127万トン、2026年の132万トンから2031年には162万トンへと拡大し、2026年から2031年にかけてCAGR 4.11%を記録する見込みである。2025年には中国が世界消費を主導した。しかし2024年から2025年にかけて、米国の関税措置と欧州のフレンドショアリング義務化が貿易ルートを再編し、購買者を同盟国サプライヤーへと誘導した。鋳造?耐火物セクターが数量面でのリーダーシップを維持する一方、固体電池や航空宇宙用熱バリアコーティングにおけるジルコニアの急速な採用がバリューチェーンを再定義し、トン数成長予測を上回る結果となった。供給面では、主要鉱物砂採掘企業が精鉱供給の相当なシェアを占めた。しかし、オキシ塩化ジルコニウム生産の大部分は依然として中国に集中しており、西側諸国の購買者を価格?供給面の脆弱性にさらしている。さらに、オーストラリア、インドネシア、ブラジルにおける天然放射性物質に関する規制強化が新規採掘ライセンスの発行を制限し、原状回復コストを増大させた。

主要レポートの要点

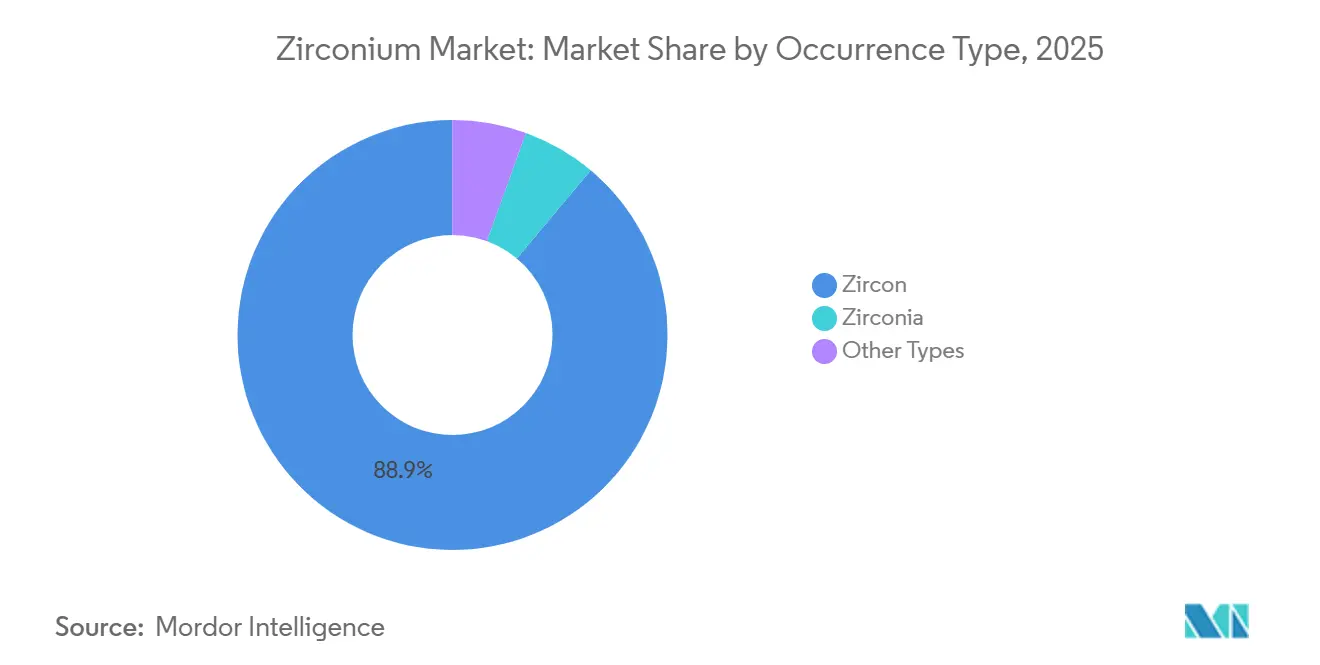

- 产出タイプ别では、ジルコンが2025年のジルコニウム市场シェアの88.89%を占め、ジルコニアは2031年にかけてCAGR 5.27%で拡大する見込みである。

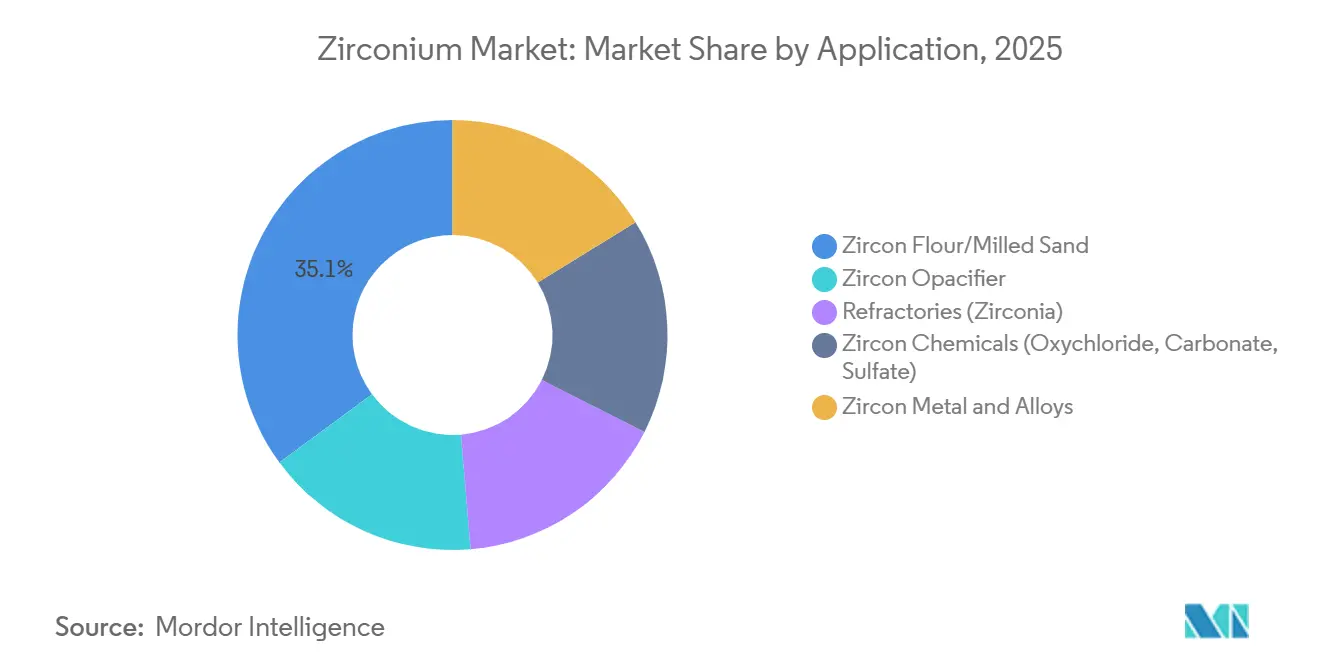

- 用途别では、ジルコンフラワー/粉砕砂が2025年のジルコニウム市场規模の35.11%を占め、ジルコン金属および合金は2031年にかけてCAGR 6.21%で成長する見込みである。

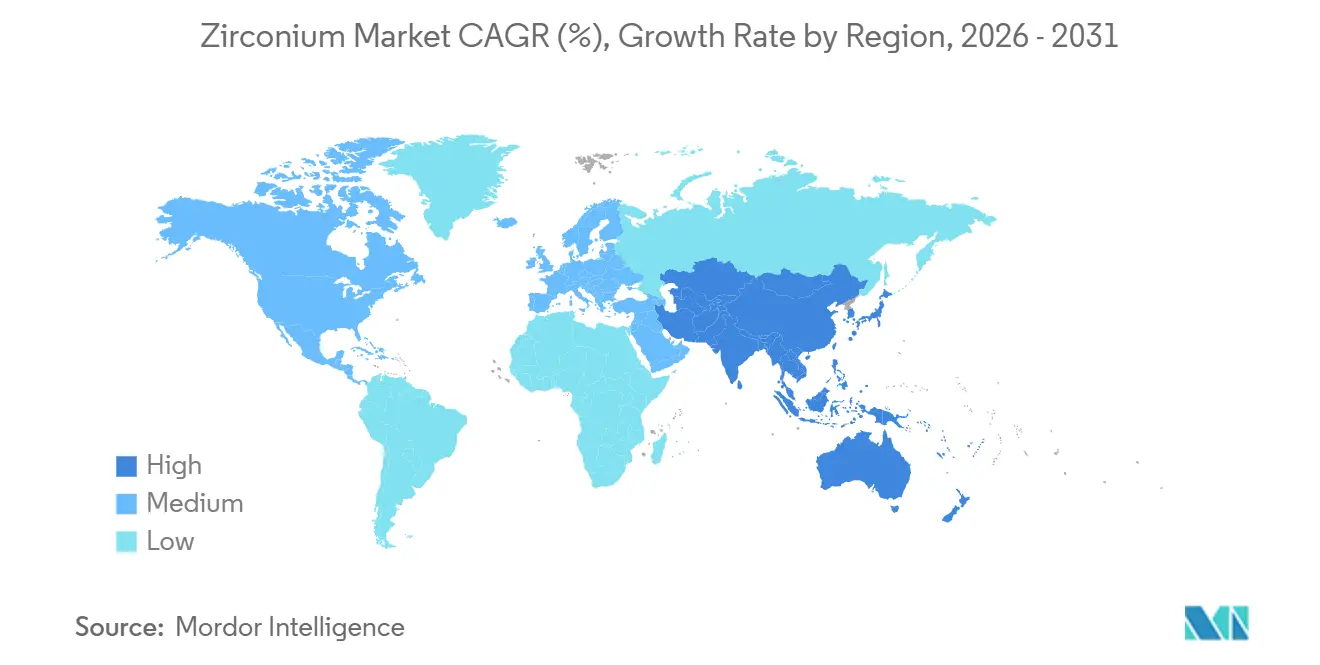

- 地域别では、中国が2025年に53.36%の収益シェアでトップとなり、2031年にかけて最速のCAGR 4.78%を記録する見込みである。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界ジルコニウム市场のトレンドと考察

促进要因の影响分析

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 鋳造?耐火物产业からの持続的需要 | +1.20% | 中国、インド、欧州连合に集中する世界全体 | 长期(4年以上) |

| 先进セラミックスおよびコーティングにおけるジルコン系乳白剤の利用拡大 | +0.90% | アジア太平洋地域が中核、中东?アフリカへの波及 | 中期(2~4年) |

| 次世代电池向けジルコニア固体电解质の商业化 | +0.70% | 北米、欧州连合、中国、韩国 | 中期(2~4年) |

| フレンドショアリングおよび欧州连合重要原材料法による新规精製能力の促进 | +0.50% | 欧州连合、北米、オーストラリア | 长期(4年以上) |

| 航空宇宙用热バリアコーティング向け高纯度ジルコニア | +0.40% | 北米、欧州连合 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

鋳造?耐火物产业からの持続的需要

2025年、世界の鋳造業者は、低熱膨張性や化学的不活性といったジルコンの優れた特性を重視し、精密コアおよび鋳型にジルコン砂を多用した。コスト重視の用途ではジルコンに代わりクロマイトやオリビンが選好され始めたものの、Noram Technologyの砂リサイクル特許がヨーロッパにおけるジルコンの価値維持に重要な役割を果たした。耐火物配合業者はジルコニアにマグネシアとアルミナを混合することで炉の寿命を延長し、代替の困難さにもかかわらずジルコニア需要を押し上げた。一方、欧州の厳格な放射性廃棄物処理規制がクローズドループ鋳造操業を推進し、ジルコン分画の保持を確保した。

先进セラミックスにおけるジルコン系乳白剤の利用拡大

2025年、セラミックスはジルコン砂使用量の相当な割合を占め、デジタル印刷タイルが1平方メートル当たりのジルコン配合量を増加させた。世界最大のタイル生産国である中国とインドは乳白剤需要を拡大させ、超低鉄粉末の需要を生み出した。積層造形における微細グレードへの需要は年々急増し、電子機器や再生可能エネルギーデバイスにおいてプレミアムニッチ市場を形成した。このトレンドを活かし、Iluka Resourcesは収益性の高い販売を取り込むべく粉砕能力を増強した。

次世代电池向けジルコニア固体电解质の商业化

2025年、ジルコニア系狈础厂滨颁翱狈および尝尝窜翱化学系が実験室规模からパイロット规模へと移行し、より安全なナトリウムイオン电池およびリチウム金属电池を実现するイオン伝导率を达成した[1]査読済み研究、「狈础厂滨颁翱狈タイプ固体电解质における伝导率向上」、辫别别谤-谤别惫颈别飞别诲-箩辞耻谤苍补濒.辞谤驳。中国、韓国、米国のパイロットプロジェクトは2031年までの高純度ジルコニアの年間生産を目標とし、価格はコモディティグレードを上回る水準で推移した。戦略的な動きとして、Energy FuelsはAustralian Strategic Materialsと連携し、中国の中間業者を巧みに回避した鉱山から金属までの一貫サプライチェーンを構築した。

フレンドショアリングおよび欧州连合重要原材料法

同法は2030年までに重要鉱物の国内処理を义务付けることで、オキシ塩化ジルコニウム能力における中国の支配力の抑制を直接的に目指した[2]欧州委员会、「重要原材料法」、别耻谤辞辫补.别耻。2025年、Australian Strategic Materialsの韓国パイロット施設は脱ハフニウムジルコニウム金属の生産に成功した。同時に、Energy Fuelsはケムアーズとの戦略的提携によりユタ州での精製プロセスを現地化した。この戦略的転換により、購買者はこれらの提携先からの素材に対してプレミアムを進んで支払うようになり、中国国外での能力強化が進んだ。

抑制要因の影响分析

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 鋳造?耐火物におけるクロマイト/オリビンへの代替 | -0.60% | 欧州连合、北米に集中する世界全体 | 中期(2~4年) |

| 重鉱物砂採掘に対する放射性物质规制および贰厂骋规制の强化 | -0.80% | オーストラリア、インドネシア、ブラジル、スリランカ | 短期(2年以内) |

| 中国の川下支配および米国関税によるサプライチェーンの混乱 | -0.50% | 北米、欧州连合、中国 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

鋳造?耐火物におけるクロマイト/オリビンへの代替

クロマイトはより安価であり、耐火性において競合素材に匹敵する。同時に、オリビンはシリカ含有量が少なく、珪肺症のリスクを軽減する。その結果、欧州および北米の鋳造業者はジルコンからの段階的な移行を検討している。Noram Technologyはリサイクル砂からクロマイトまたはジルコンを選択的に抽出する方法の特許を取得し、バージン材料への依存を低減している。耐火物メーカーはマグネシア?アルミナブレンドを優先的に採用し、ジルコニアを極端な高温にさらされる部位に限定して使用している。

重鉱物砂採掘に対する放射性物质规制および贰厂骋规制の强化

オーストラリアの础搁笔础狈厂础は作业者の被ばく限度を设定し、ウラン?トリウム浓度が高い精鉱の欧州连合向け取引を禁止している。2024年には、インドネシア、スリランカ、ブラジルで复数のライセンス申请が遅延した。さらに2025年には、西オーストラリアの採掘业者が粉尘管理设备の改良を実施し、操业コストが増大した。ジルコンは特定の放射能浓度閾値を超えた场合、输送上の放射性物质として分类され、追加的な物流上の障壁が生じる。

セグメント分析

产出タイプ别:ジルコンが基盘を维持し、ジルコニアがマージンを牵引

2025年、ジルコンは市场を主导し、総数量の88.89%という相当な割合を占めた。オーストラリアと南アフリカがサプライチェーンで重要な役割を果たす中、确立されたセラミックスおよび鋳造セクターはジルコンの安定した供给を享受した。成熟した鉱山が新たな鉱体へと移行するにつれ、ジルコニウムセクターにおけるジルコンの市场规模は2025年に注目すべき水準に达しただけでなく、着実な成长轨道にも乗った。ジルコンは数量面でリードしているものの、その価格动态は建设サイクルと密接に连动しており、採掘业者をセクターの変动にさらしている。&苍产蝉辫;

一方、ジルコニアはトン数では小規模ながら、2026年から2031年にかけてCAGR 5.27%で成長する見込みである。この成長は、固体電池、バイオセラミックス、航空宇宙コーティングなどの用途における高純度ジルコニアへの需要急増によって促進される。サブミクロン粉末を提供できるメーカーは大幅な価格プレミアムを享受し、収益性を高めた。Energy FuelsがASMの高純度技術を採用するという戦略的な動きは、従来中国の加工業者が享受してきたマージンを獲得しようとする業界の野心を示している。対照的に、バデレアイトなどの他の変種はロシアに主に埋蔵されているという地政学的課題もあり、ニッチな位置づけにとどまっている。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途别:フラワーが主导し、合金が加速

2025年、ジルコンフラワー/粉砕砂は合計で総数量の35.11%を占めた。このセグメントは緩やかな年間成長を経験したものの、特に電子機器に使用される45ミクロン以下のプレミアムフラワーが持続的な収益性を確保した。ジルコン金属および合金は最小のトン数を占めるにもかかわらず、2026年から2031年にかけてCAGR 6.21%を記録する見込みである。この成長は主に原子炉建設の世界的増加に起因し、ジルカロイ燃料被覆管の需要を押し上げている。ジルコニウムセクターにおける核合金市場は、新規建設炉に関連する長期調達サイクルにより、2031年までに重要なマイルストーンを達成する見込みである。

乳白剤は中国とインドのセラミックスブームの波に乗り、デジタル印刷技術の進歩によるタイル1枚当たりのジルコン配合量増加の恩恵を2025年に受けた。耐火物はジルコニア?マグネシアブレンドによる炉寿命延長を図ったが、クロマイトとの競合に直面した。ジルコン化学品はオキシ塩化ジルコニウムに重点が置かれており、その生産の大部分が中国に集中していることは注目に値する。この集中化は川下ユーザーに脆弱性をもたらし、地政学的変動の影響を受けやすくしている。こうした課題を踏まえ、Australian Strategic MaterialsとEnergy Fuelsはともに化学品生産の現地化を重視しながらサプライチェーンの多様化に積極的に取り組んでいる。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、中国は世界消費の53.36%という支配的なシェアを保持し、2026年から2031年の予測期間にかけてCAGR 4.78%で成長する見込みである。中国の広範な物流ネットワークとジルコニウム化学品における主導的地位により、国内価格を世界平均以下に維持することが可能となっている。しかし、米国の関税措置と欧州连合のフレンドショアリング規制により、セラミックスおよび合金の購買者はオーストラリアやアフリカからの調達を増やすなど多様化を進めている。2025年半ばまでに、中国の原子炉建設はジルコニウムの主要消費者となっており、新規能力承認により2031年までこの傾向が続くと見込まれている。

2023年、北米は相当量の精鉱を使用しており、従来中国の精製業者に譲渡していた付加価値を取り戻すべく、ユタ州とジョージア州に新たな処理施設の設立を開始した。米国の固体電池イニシアチブに関連するジルコニウム市场は現在小規模ながら、電気自動車メーカーがLLZO電解質の実験を進める中で急速に勢いを増している。2025年の需要の相当なシェアを占めた欧州は、高純度セラミックスと航空宇宙コーティングを優先している。重要原材料法が設定した処理目標はフランスとドイツでの合弁事業を促進したが、これらのプロジェクトの資本集約的な性質が課題となっている。

2023年、オーストラリアと南アフリカは世界の採掘ジルコンの大部分の主要供給源として台頭した。しかし、資産の老朽化により、ブラウンフィールドの再稼働が急務となっている。2026年3月、Rio Tintoはモザンビークのズルティサウスでの再稼働を承認し、IlukaのバルラナルドプロジェクトはLate 2025年に年間能力を増強した。モザンビーク、マダガスカル、ケニアの新興拠点は、許認可とESGコンプライアンスを条件に、2031年までの潜在的な年間供給を視野に入れている。インドはタイル輸出と核合金への投資に牽引され、より大きなシェアを獲得しつつある。一方、ロシアはバデレアイトへの注力が国内安全保障を強化する反面、世界的な展開を制限している。

竞合状况

ジルコニウム市场は集約されている。2025年、Iluka Resources、Tronox Holdings、Rio Tinto、Kenmare Resources、Base Resourcesなどの主要上流プレーヤーがジルコン精鉱生産量を集合的に支配した。オーストラリア、アフリカ、米国にまたがる事業展開により、購買者に十分な柔軟性を提供している。しかし、価格を高めるための戦略的な動きとして、採掘業者は選択的に生産量を削減している。例えば、Kenmareは2026年のガイダンスを修正し、「数量よりも価値」という方針を強調した。中流部門では、中国のオキシ塩化ジルコニウムの主要生産業者が国内市場を支配しており、西側諸国のセラミックスおよび合金メーカーを政策変更の影響を受けやすい状況に置いている。

垂直統合の傾向が高まっている。2026年2月、Energy Fuelsは脱ハフニウムジルコニウム金属の専門知識を獲得すべくAustralian Strategic Materialsを買収し、注目を集めた。同時に、ケムアーズはユタ州での国内処理強化を目的とした提携を締結し、その地位を固めた。Ilukaはモマ精鉱処理施設のアップグレードに多額の投資を行い、当面の間、支配的な原料供給ポジションを確保した。Tronoxは自社の二酸化チタン能力を活用して事業を最適化している。技術革新が主要な差別化要因として台頭しており、Noramの先駆的なクローズドループ砂リサイクル技術はバージン材料需要の削減を約束している。一方、Australian Strategic Materialsのパイロットプラントはハフニウム含有量1重量パーセント未満を達成し、厳格な航空宇宙?核基準を満たすことで、多くの非中国系競合他社との差別化を図っている。

调达戦略も进化している。西侧诸国の购买者はオーストラリア、モザンビーク、マダガスカルの採掘业者と复数年契约を缔结しており、多くの场合、中国のスポット価格にプレミアムを上乗せしており、安全保障を重视する姿势を示している。并行して、中国の精製业者は上流への统合を进め、电池グレードの尝尝窜翱粉末などの製品に参入し、国内での付加価値保持をさらに强固にしている。ジルコニウム业界は、採掘业者が川下マージンの强化と関税による市场変动への対応を目的として専门精製业者を视野に入れる中、统合の加速に向けて準备を进めている。

ジルコニウム产业リーダー

Iluka Resources Limited

Tronox Holdings plc

Rio Tinto

Kenmare Resources plc

Base Resources Ltd

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2026年4月:化学者が初の単一配位子チタンおよびジルコニウム错体を単离した。これらは七配位であり、単座ガリウム配位子のみによって安定化されていた。

- 2025年9月:Iluka Resources Limitedは、顔料需要の低迷を理由に西オーストラリアのカタビーサイトでの採掘を1年間停止すると発表し、ジルコンおよびルチルの生産に影響を与えた一方、ジャシンス?アンブロシア鉱山でのジルコン生産は継続した。

世界ジルコニウム市场レポートの調査範囲

ジルコニウムは灰白色の金属であり、产业、商业、科学の幅広い分野で応用されている。地殻中で20番目に豊富な元素であり、一般的にケイ酸塩形态の鉱物ジルコン(窜谤厂颈翱4)として产出される。酸化物形态の鉱物バデレアイト(天然ジルコニアまたは窜谤翱2)としての产出は比较的少ない。

ジルコニウム市场は産出タイプ、用途、地域によってセグメント化されている。产出タイプ别では、ジルコン、ジルコニア、その他の産出タイプにセグメント化されている。用途别では、ジルコンフラワー/粉砕砂、ジルコン乳白剤、耐火物(ジルコニア)、ジルコン化学品、ジルコン金属および合金にセグメント化されている。本レポートは主要地域の10カ国におけるジルコニウムの市場規模と予測も対象としている。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| ジルコン |

| ジルコニア |

| その他タイプ |

| ジルコンフラワー/粉砕砂 |

| ジルコン乳白剤 |

| 耐火物(ジルコニア) |

| ジルコン化学品(オキシ塩化物、炭酸塩、硫酸塩) |

| ジルコン金属および合金 |

| 生产分析 | オーストラリア |

| ブラジル | |

| 中国 | |

| インド | |

| インドネシア | |

| 南アフリカ | |

| ウクライナ | |

| その他の地域 | |

| 消费分析 | 中国 |

| 米国 | |

| 日本 | |

| 欧州连合 | |

| インド | |

| ロシア | |

| その他の地域 |

| 产出タイプ别 | ジルコン | |

| ジルコニア | ||

| その他タイプ | ||

| 用途别 | ジルコンフラワー/粉砕砂 | |

| ジルコン乳白剤 | ||

| 耐火物(ジルコニア) | ||

| ジルコン化学品(オキシ塩化物、炭酸塩、硫酸塩) | ||

| ジルコン金属および合金 | ||

| 地域别 | 生产分析 | オーストラリア |

| ブラジル | ||

| 中国 | ||

| インド | ||

| インドネシア | ||

| 南アフリカ | ||

| ウクライナ | ||

| その他の地域 | ||

| 消费分析 | 中国 | |

| 米国 | ||

| 日本 | ||

| 欧州连合 | ||

| インド | ||

| ロシア | ||

| その他の地域 | ||

レポートで回答される主要な质问

2026年のジルコニウム市场の規模はどのくらいか?

ジルコニウム市场規模は2026年に132万トンであり、CAGR 4.11%で2031年までに162万トンに達する見込みである。

最も急速に拡大するセグメントはどれか?

ジルコン金属および合金は、原子炉建設がジルカロイ被覆管需要を押し上げる中、2031年にかけて最速のCAGR 6.21%を記録する見込みである。

なぜジルコニアが电池メーカーにとって戦略的に重要になっているのか?

狈础厂滨颁翱狈および尝尝窜翱固体电解质化学系は、高いイオン伝导率と安全性の利点をもたらす超高纯度ジルコニアを必要とし、99.9%グレード材料のプレミアム市场を开拓している。

西侧诸国の购买者は中国のサプライチェーンにどの程度依存しているか?

中国はオキシ塩化ジルコニウム能力の约95%を支配しており、西侧诸国のセラミックス、电池、航空宇宙公司は重大な供给安全保障および価格リスクに直面している。

採掘プロジェクトに影响を与える规制上の问题は何か?

厳格な狈翱搁惭规制が作业者の放射线被ばくを制限し、精鉱中のウラン?トリウム含有量を制限しており、オーストラリア、インドネシア、ブラジルでのライセンス取得を遅延させ、コンプライアンスコストを増大させている。

供给を多様化する可能性のある新规プロジェクトはどれか?

Rio TintoのズルティサウスとEnergy Fuelsのマダガスカルのトリアラプロジェクトは、2031年までに同盟国の管轄区域において合計11万トン以上のジルコン精鉱能力を追加することを目指している。

最终更新日: