ジンバブエ再生可能エネルギー市场規模およびシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

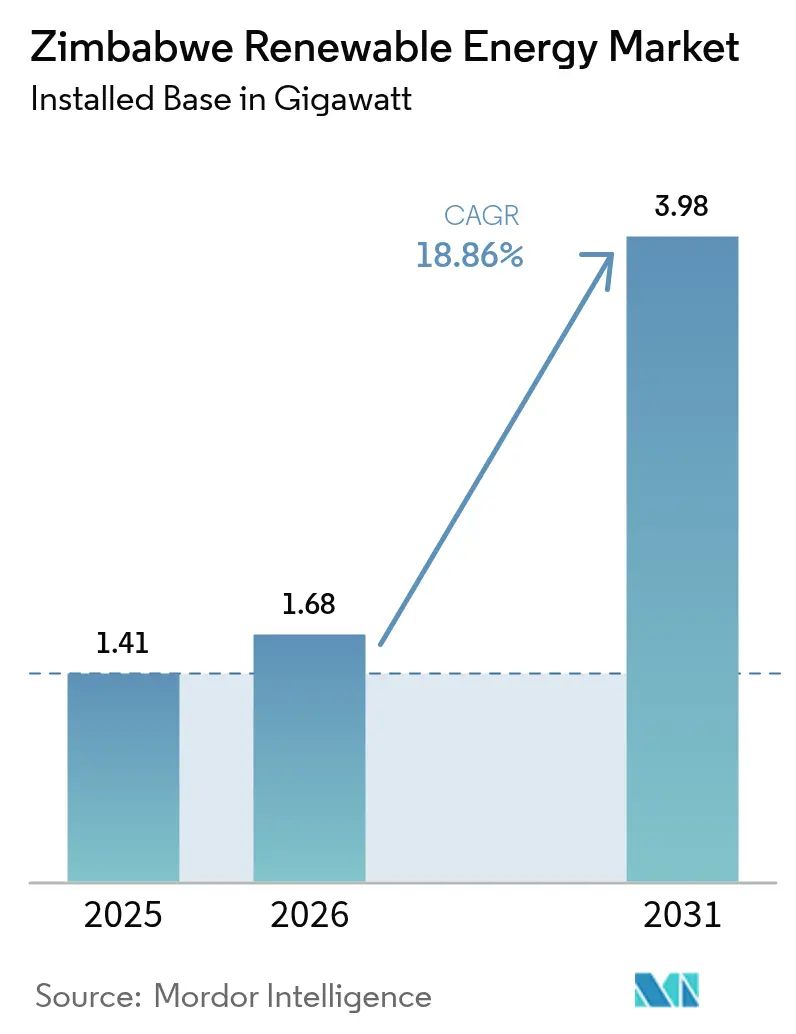

| 基準年の市場規模 (2025) | 1.41 ギガワット |

| 市場取引高 (2026) | 1.68 ギガワット |

| 市場取引高 (2031) | 3.98 ギガワット |

| 成長率 (2026 - 2031) | 18.86% CAGR |

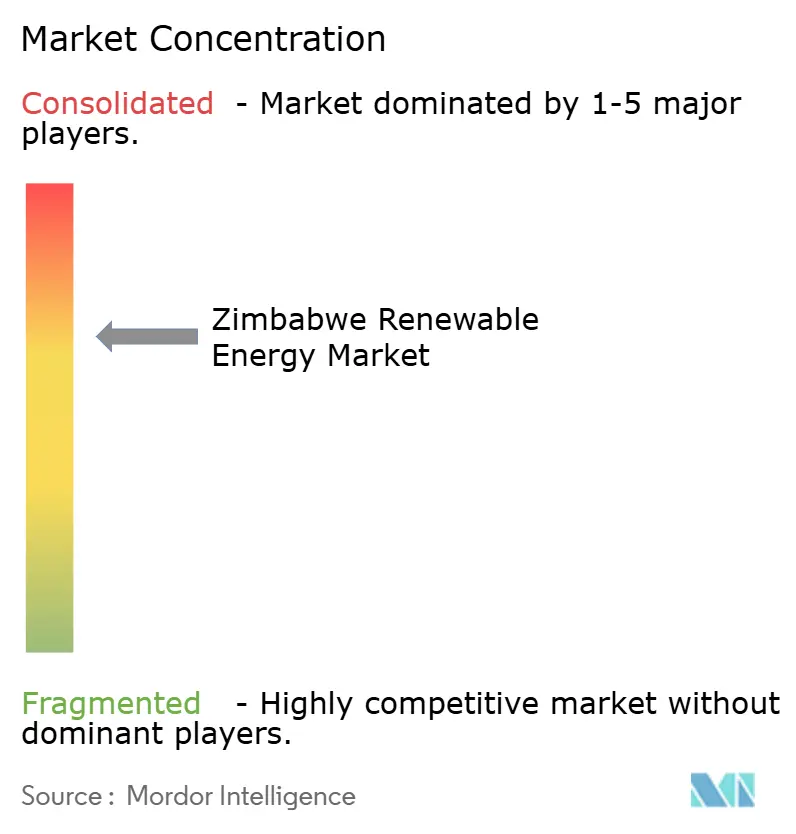

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるジンバブエ再生可能エネルギー市场分析

ジンバブエ再生可能エネルギー市场規模は2025年に1.41ギガワットと評価され、2026年の1.68ギガワットから2031年の3.98ギガワットへと成長し、予測期間(2026年?2031年)において年平均成長率(CAGR)18.86%で拡大する見込みです。

この急成長は、年間3,000时间を超える豊富な太陽照射时间、カリバダムの水力発電出力を制限する長引く干ばつ、および国家エネルギーミックスにおける再生可能エネルギー普及率26.5%を設定した政府指令によって推進されています。火力燃料の輸入を制限する外貨不足、および採掘業者の収益を圧迫する段階的電力料金が太陽エネルギー導入をさらに加速させています。Old MutualやFacility for Energy Inclusion(FEI)などの開発パートナーによる構造化ブレンドファイナンス(混合融資)ファシリティが、ソブリンリスクを軽減し民間資本を呼び込んでいます。ジンバブエエネルギー規制機関(ZERA)が導入した規制改革により、機器品質とインストーラーの資格が標準化され、初期段階の太陽エネルギー開発者にとっての参入障壁が低下しています。

主要レポートのポイント

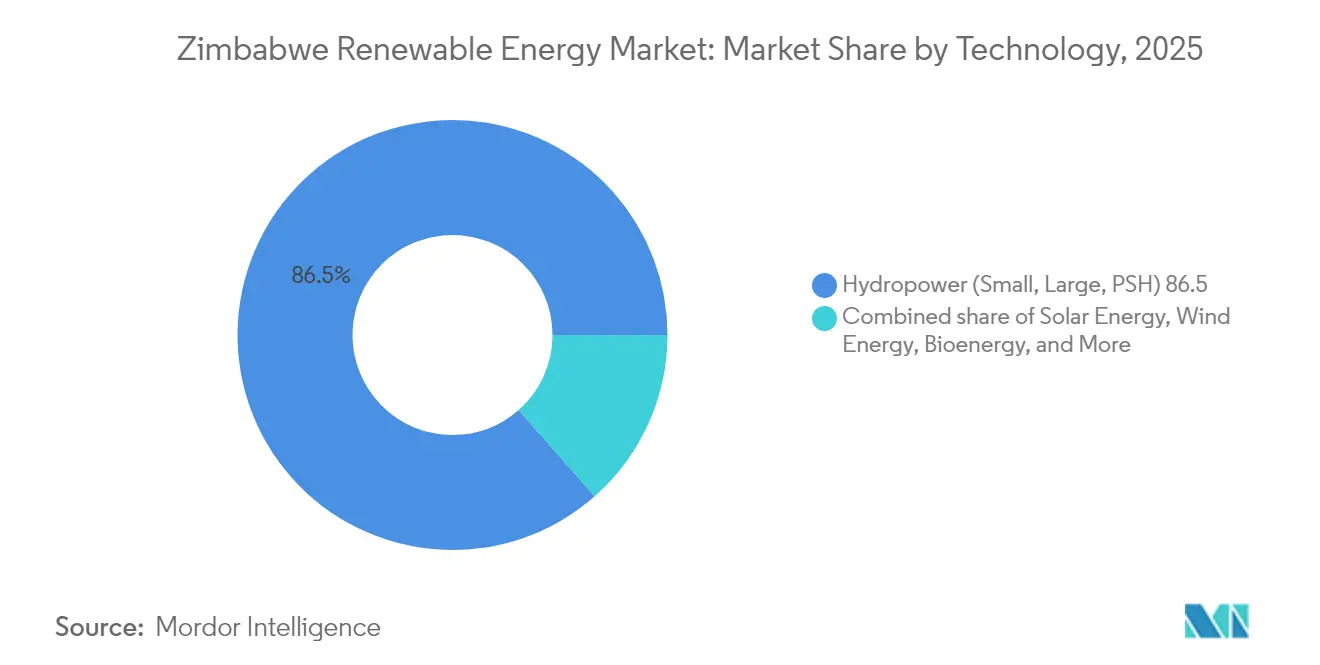

- 技术别では、水力発電が2025年におけるジンバブエ再生可能エネルギー市场シェアの86.50%を占めてトップとなった一方、太陽エネルギーは2031年までに47.20%のCAGRを記録する見込みです。

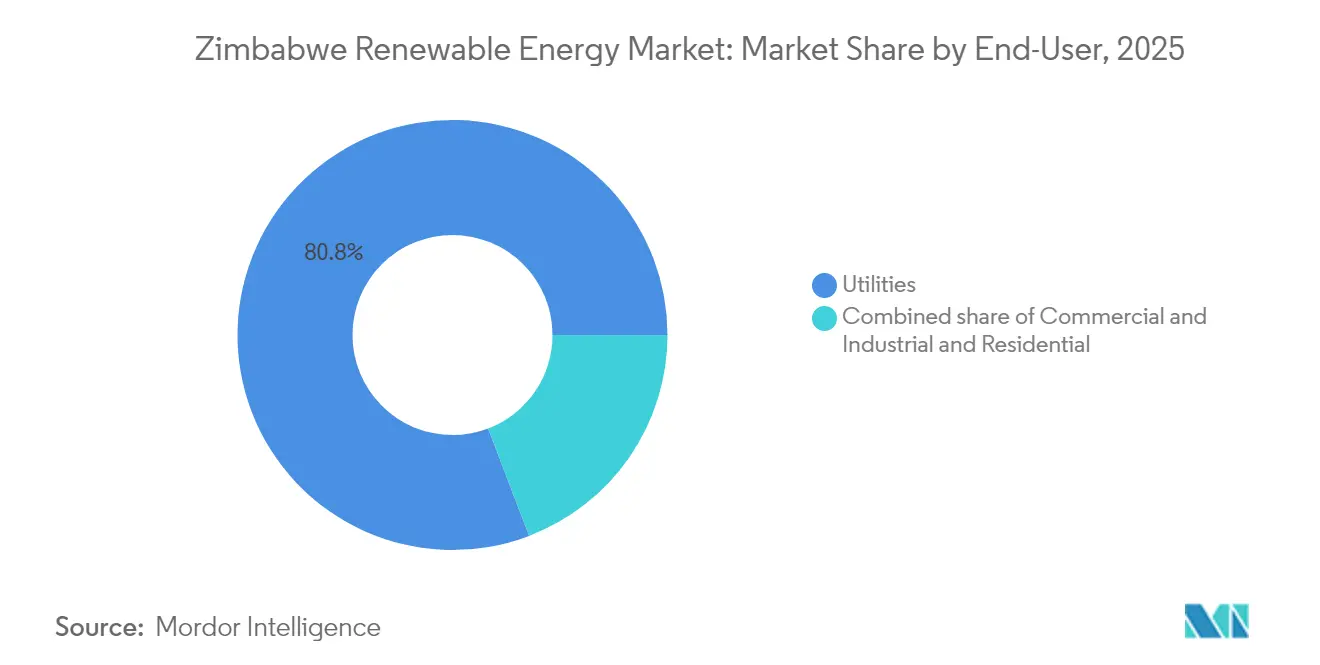

- エンドユーザー别では、电力会社が2025年のジンバブエ再生可能エネルギー市场規模の80.80%を占め、2031年までに19.74%のCAGRで成長する見込みです。电力会社が優位を占める背景には、外貨制約の中で国有企業が再生可能エネルギーを調達する緊急の必要性があります。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ジンバブエ再生可能エネルギー市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算(词)%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 豊富な 太陽照射レベル | +8.2% | 国内全体、 特にマタベレランド州およびミッドランド州が最高ポテンシャル | 中期 (2?4年) |

| 政府の 再生可能エネルギー目標およびREFiTインセンティブ | +4.7% | 国内全体、 農村州を優先 | 短期 (2年以内) |

| 鉱業セクターの 自家消費太陽エネルギーの勢い | +3.4% | マタベレランド?サウス州、 ミッドランド州、および鉱物資源豊富な州 | 中期 (2?4年) |

| 太陽光発電 モジュールコストの急速な低下 | +3.1% | グローバルな影響、 国内展開にも恩恵 | 中期 (2?4年) |

| 農村電化需要 およびドナー資金 | +2.8% | 農村州、 特にマショナランド州およびマニカランド州 | 長期 (4年以上) |

| ブロックチェーン基盤の ミニグリッドクラウドファイナンシングパイロット | +1.9% | グリッドアクセスが限られた 農村部および都市周辺部 | 長期 (4年以上) |

| 情報源: 黑料不打烊 | |||

豊富な太阳照射レベルが产业导入を牵引

ジンバブエは年間300日の晴天日において約20 MJ/m?/日の日射量を受け、アフリカで最強水準の太陽エネルギー資源の一つを活用できる立場にジンバブエ再生可能エネルギー市场を位置づけています。[1]ユニセフ?ジンバブエ「ソーラー照射とエネルギー?アクセス」耻苍颈肠别蹿.辞谤驳 鉱業企業は、月間1,000 kWhの電気代がUSD 240を超えた2024年の段階的料金と最大20时间に及ぶ輪番停電に対するヘッジとして、自家消費型太陽光発電(PV)アレイを導入しています。国際再生可能エネルギー機関(IRENA)は、農業における分散型再生可能エネルギーの価値を70億米ドルと評価しており、ユーティリティスケールプラントを超えたさらなる成長余地を示唆しています。太陽光発電とストレージを組み合わせた事業者は、マタベレランド?サウス州の鉱山サイトの負荷を安定させるためにリチウムイオンシステムをバンドル提供しています。早期導入者は、屋上アレイがディーゼル発電機の費用とジンバブエ?ゴールド(ZiG)の下落リスクを相殺することにより、4年未満での投資回収を報告しています。

政府の再生可能エネルギー目标が投资モメンタムを创出

エネルギー?電力開発省は2025年までに1,100 MWの再生可能エネルギー、2030年までに2,100 MWという目標を設定しており、ジンバブエ再生可能エネルギー市场を明確な設備容量マイルストーンに紐付けています。アフリカ法務支援ファシリティの協力を得て起草された標準化された電力購入協定(PPA)テンプレートが、独立系発電事業者(IPP)の融資適格性リスクを軽減しています。InfraCo Africaによる30 MWac のVungu太陽エネルギーIPPへの150万米ドルの株式投資は、ジンバブエ初の国際融資による太陽エネルギープロジェクトを確立し、Zimbabwe Electricity Transmission & Distribution Companyとの長期契約への需要を実証しました。[2]Agata Bilkiewicz-Kmita、「InfraCo Africa Investings to Pioneer's Zimbabwe's First Project-Financing Solar IPP」、PIDG、pidg.org ZERAは12ヶ月以内にさらに10件のプロジェクト(合計271 MW)を認可しており、拡大するパイプラインを示しています。ドナーが支援する成果連動型融資プログラムは、システムが稼働した後に1 kWhあたりのプレミアムを支払うことで内部収益率を引き上げます。

鉱业セクターの自家消费太阳エネルギーの势いが产业用エネルギーを再构筑

鉱業はジンバブエの輸出収入の60%を占めており、その操業は繰り返されるグリッド停電に耐えることができません。Caledonia Miningの12.2 MWプラントは2023年2月から2024年12月の間に57,722 MWhを供給し、Blanket Mineの需要の約20%を賄いました。その後、2,235万米ドルのセールアンドリースバック取引によりCrossBoundary Energyに売却されました。アセットライト型モデルは、資本および運用保守(O&M)リスクを専門的なエネルギー企業に移転しながら、15年間の長期引取契約の下で割引料金を確保します。同様の仕組みがミッドランド州のプラチナおよびリチウム鉱山でも交渉中です。このトレンドにより、2025年までにジンバブエ再生可能エネルギー市场における商業セグメントのシェアが15%を超えると見込まれます。太陽エネルギー、ストレージ、グリーン水素パイロットユニットを組み合わせた統合ソリューションが実現可能性調査の段階にあります。

ブロックチェーン基盘のミニグリッドクラウドファイナンシングパイロット

CofaceがソブリンリスクをE/Eと格付けしていることにより、従来のプロジェクトファイナンスが阻害されているため、イノベーターはトークン化資産プラットフォームを通じて個人投資家を取り込んでいます。Old Mutualの1億米ドルのブレンドファンドは、政府の優遇資本と国連開発計画(UNDP)の保証を組み合わせ、政治リスクプレミアムを希釈し、シニア商業債務を解放しています。FEIのCicada Solarへの1,000万米ドルのファシリティは、アフリカ開発銀行の参画によって支えられた輸出志向の商业?工业(C&I)プロジェクトへの国際的な需要を裏付けています。マニカランド州のパイロットミニグリッドは、米ドル建てステーブルコインで株式をクラウドソーシングし、透明性の高い利回りストリームを創出しています。スマートコントラクトが料金徴収と送金を自動化し、デフォルトリスクを低減し、取引コストを40%削減しています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算(词)%) | 地理的 関連性 | 影響の 时间軸 |

|---|---|---|---|

| 通貨の 不安定性と外貨不足 | -6.4% | 国内全体、 特に輸入依存プロジェクトへの影響大 | 短期 (2年以内) |

| 限られたグリッド容量 および老朽化した送配電網 | -4.2% | 国内グリッドインフラ全体、 農村部において深刻 | 中期 (2?4年) |

| 高い資本コスト および国リスクプレミアム | -2.8% | 国内全体、 すべてのプロジェクト融資構造に影響 | 中期 (2?4年) |

| 税関における リチウム電池輸入ボトルネック | -1.7% | 国内全体、 特に太陽光発電+ストレージ導入に影響 | 短期 (2年以内) |

| 情報源: 黑料不打烊 | |||

通货の不安定性がプロジェクトファイナンスの障壁を生み出す

ZiGは2024年に14 ZiG/USDから25 ZiG/USDへと下落し、投資家の信頼を損ない、輸入太陽エネルギーのバランス?オブ?システム機器に対する資本費用を膨張させました。国際金融公社(IFC)は、輸出業者向けのUSD建てIPP料金と国内消費者向けのZiG建て料金との間の通貨ミスマッチを最大の障害として特定しています。オフショアエスクロー口座やインデックス連動型固定価格買取制度(フィードインタリフ)などのヘッジツールは存在しますが、取引の複雑性と法的コストを高めます。そのため、融資機関はデット?サービス?リザーブ?アカウントを前払いで積み上げ、株式の内部収益率(IRR)の閾値を20%超に押し上げています。これに対応するため、開発業者は9ヶ月以内に機械的完工を達成するモジュラー設計を優先し、外貨エクスポージャーを制限しています。

限られたグリッド容量がユーティリティスケール开発を制约

ジンバブエの送電グリッドは、旧式のスイッチギアと過負荷状態の330 kV相互接続線により、送電電力の最大20%を損失しています。ZESAの3億5,000万米ドルの債務負担が、系統の復旧とSCADAアップグレードを妨げています。国立再生可能エネルギー研究所(NREL)による南部アフリカ電力プール(SAPP)のモデリングでは、国境をまたぐ容量の制約が最小コストの再生可能エネルギー取引フローを阻害し、出力制御を強いていることが示されています。[3]NREL, "Southern African Power Pool Transmission Study," nrel.gov そのため、開発業者は負荷センター付近にプラントを集中させるか、逆潮流を軽減するためにストレージを組み込んでいます。民間送電ループを特許付与する政府計画は、調達紛争の中で停滞しています。系統外およびミニグリッドシステムがこの空白を埋め、ジンバブエ再生可能エネルギー市场の分散型拡大経路を強化しています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

技术别:太阳エネルギーの急拡大が水力発电の优位性に挑む

水力発電は2025年におけるジンバブエ再生可能エネルギー市场シェアの86.50%を占め、カリバダムの歴史的な中心的役割を裏付けています。しかし、複数年にわたる干ばつにより利用可能な水量が300 m以下に落ち込み、停電を引き起こし多角化を促進しています。太陽光発電(PV)は、すべての技術の中で最も速い年間47.20%の成長率で2031年まで複利成長する見込みです。ユーティリティスケール太陽エネルギーのジンバブエ再生可能エネルギー市场規模は2031年までに1,350 MWに達し、夜間ピークを安定化させるためにさらに225 MWの蓄電池ストレージが加わる見込みです。平均風力密度が150 W/m?を超えることがほとんどないため、風力は引き続きニッチな位置づけとなります。バイオエネルギーは、2024年の政令第150号がエタノール混合を義務付けた後、増加傾向にあり、バガス(サトウキビ絞り粕)コジェネレーションが輸出可能な72.5 MWの容量に到達しました。

水文学的な変動性の見通しにより、計画担当者は新規水力発電建設の上限をザンビアのコスト分担を前提とした2,400 MWのバトカ渓谷に設定せざるを得ない状況です。ビンガ温泉の地热エネルギーの見通しは、探査資金が確保されるまで休眠状態にあります。一方、インストーラーは、単軸トラッカーと組み合わせた両面発電型モジュールがマスヴィンゴでの設備利用率を18パーセントポイント向上させると報告しています。ストレージの均等化コスト(LCOE)が1 kWhあたりUSD 120を下回る水準まで低下したことが、电力会社のZERAの15%予備率規則への準拠を支援しています。太陽エネルギーのモメンタムは、気候リスクを軽減し、ジンバブエ再生可能エネルギー市场の長期的な電力安定供給を支える戦略的転換を体現しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー别:电力会社が市场を主导し商业导入が加速

国有电力会社は2025年のジンバブエ再生可能エネルギー市场シェアの80.80%を占め、ZESAが火力発電所の停止を補うために大量調達を行っています。IPP契約が供給不足を補い、電力普遍アクセス目標を達成することから、电力会社の需要は引き続き19.74%のCAGRという顕著なペースで成長しています。契約にはZiGの下落懸念を軽減するためにUSD建ての引取もしくは支払条項が組み込まれるようになっています。金、白金、リチウム鉱業者を中心とした商业?工业顧客は、2025年までにそのシェアを16.2%に拡大する見込みです。引取事業者は、均等化コスト(LCOE)をUSD 0.09/kWh以下に抑える15年間の建設?所有?運営?移転(BOOT)方式を好みます。

農村部での世帯の週収入の中央値がUSD 40以下であることから、住宅向けの普及は3%にとどまっています。ペイ?アズ?ユー?ゴー方式の太陽光発電ホームシステムが価格差を補い、ドナーの補助金が初期費用を30%削減しています。太陽光発電水ポンプや冷蔵庫などの生産的用途に使用する機器をバンドル提供することで経済的な影響が増幅され、プロジェクトが気候ファイナンス助成金の対象となります。ジンバブエ再生可能エネルギー産業のエコシステムは、电力会社中心のモデルから、収益の流れを強化し多角化するマルチ引取事業者の枠組みへと転換しつつあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

グリッド接続型再生可能エネルギー投資は、高い太陽エネルギーポテンシャルと変電所の余剰容量を兼ね備えた州に集中しています。マタベレランド?サウス州は、Caledonia Miningの12.2 MWプラントと今後建設される3つのリチウム鉱山アレイを含む新規商業容量の40%を有しており、合わせて2026年までに75 MWを供給する予定です。ミッドランド州はVunguプロジェクトを基軸とした太陽エネルギーIPPハブとして台頭しており、隣接する4つのブラウンフィールド(既存地)サイト(合計90 MW)が土地貸借契約を確保しています。マショナランド?ウェスト州では常流河川沿いの小水力発電パイロット計画が実施されていますが、経済的なスケールアップには上流の落差高さの制約があります。

マニカランド州の農村地区は、グリッド延長コストが1世帯あたりUSD 2,200を超えるため、太陽エネルギーミニグリッド展開の中心地となっています。ドナー資金によるスキームが診療所や80の学校に電力を供給し、2025年までにオフグリッド顧客数が11万人を超えています。ハラレ市の商業用ビルの屋上には、12时间にわたる計画停電に備えた企業テナントが20 MWの系統連系型ネットメータリングPVを追加しています。ファワンゲおよびボツワナのマウン変電所における南部アフリカ電力プール(SAPP)の相互接続線は、アップグレード工事が予定通りに進めば、300 MWの計画太陽エネルギーの輸出オプションをもたらします。

ザンベジ川に位置する2,400 MWのバトカ渓谷水力発電プロジェクトはザンビア国境をまたいでいます。実現可能性改訂版では、乾季における発電の安定化を目的として浮体式太陽エネルギーの組み込みが検討されています。この相乗効果は、国境をまたいだ協力が流域の発電量を最大化しながら単一技術リスクを緩和できることを例示しており、ジンバブエ再生可能エネルギー市场の地域的重要性を強化しています。

竞争环境

国有のZimbabwe Power CompanyおよびZimbabwe Electricity Transmission & Distribution Companyが引き続き発電および系統資産を管理していますが、新規参入者が加速しています。28件のIPP申請のうち27件が承認され、Masdar、Voltalia、Scatecなどの事業者が参入しています。CrossBoundary EnergyによるCaledonia MiningのPV資産の取得は、鉱業企業のバランスシートを解放するセールアンドリースバック融資の典型例です。Distributed Power Africa (DPA)は100 kWから5 MWの屋上型モジュラーシステムをESG連動型電力購入協定(PPA)の下で展開し、年間ベースで設置済み容量を250%増加させています。

CABS Asset Managementが運用するOld Mutualのファンドは、太陽エネルギーのキャッシュフローに連動した10年満期の現地通貨建て債務を提供し、従来の多国間ローンから資金調達を多様化しています。Cicada SolarはFEIのシニアデットを活用して、ハラレおよびブラワヨにわたる倉庫屋根ポートフォリオを35 MWに拡大しています。SunSynkやHuawei FusionSolarなどのストレージインテグレーターは、監視制御?データ収集(SCADA)システムをバンドル提供し、サービス差別化を創出しています。ジンバブエ再生可能エネルギー協会(Renewable Energy Association of Zimbabwe)の加盟企業数は30社を超え、2022年以降5倍増となっており、エコシステムの急速な成熟を示しています。[4]再生可能エネルギー协会ジンバブエ「会员名簿」谤别补锄.肠辞.锄飞

技術、融資革新、および地場コンテンツ遵守が競争上の地位を形成しています。ラッキング製造を国内で調達し、ZERAの40时间認定規則の下でインストーラーを育成する企業が入札優遇を確保しています。発電とデジタルエネルギー管理プラットフォームを組み合わせた市場リーダーが製造業クライアントにおけるシェアを拡大しており、ジンバブエ再生可能エネルギー市场のデータ主導型の将来を浮き彫りにしています。

ジンバブエ再生可能エネルギー产业リーダー

Zimbabwe Power Company (ZPC)

Zimbabwe Electricity Transmission & Distribution Co (ZETDC - grid-tied solar IPP PPAs)

Zimbabwe Electricity Transmission & Distribution Co (ZETDC - grid-tied solar IPP PPAs)

Nyangani Renewable Energy

Solgas Energy

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Caledonia Miningは12.2 MWの太陽エネルギープラントをCrossBoundary Energyに2,235万米ドルで売却し、長期引取権を維持しました。

- 2025年4月:国际再生可能エネルギー机関(滨搁贰狈础)が、ジンバブエの农业バリューチェーンにおける分散型再生可能エネルギーの70亿米ドルの机会を定量化しました。

- 2024年9月:Old Mutual Zimbabweが、太陽エネルギーおよび水力発電プロジェクトを対象とした1億米ドルのブレンド型再生可能エネルギーファンドを立ち上げました。

ジンバブエ再生可能エネルギー市场レポートの調査範囲

再生可能エネルギーとは、太阳光、风力、水の流れ、地热など、人间のタイムスケールで自然に补充される再生可能资源から採集されるエネルギーを指します。再生可能エネルギーはより安価な発电形态であり、远隔地における発电机のディーゼル関连费用を削减します。

ジンバブエ再生可能エネルギー市场は、発電源別に区分されています。発電源別では、市場は水力発電、太陽エネルギー、バイオエネルギー、その他に区分されます。各セグメントの市場規模および予測は、設備容量(MW)に基づいて算出されています。

| 太阳エネルギー(笔痴および颁厂笔) |

| 风力エネルギー(陆上および洋上) |

| 水力発电(小规模、大规模、扬水発电) |

| バイオエネルギー |

| 地热 |

| 海洋エネルギー(潮力および波力) |

| 电力会社 |

| 商业?工业 |

| 住宅 |

| 技术别 | 太阳エネルギー(笔痴および颁厂笔) |

| 风力エネルギー(陆上および洋上) | |

| 水力発电(小规模、大规模、扬水発电) | |

| バイオエネルギー | |

| 地热 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー别 | 电力会社 |

| 商业?工业 | |

| 住宅 |

レポートで回答される主要な质问

2026年のジンバブエのクリーン电力设备容量はどのくらいですか?

2026年の再生可能エネルギー設備容量は1,680 MWです。

ジンバブエの再生可能エネルギー设备容量は2031年までにどの程度に达する见込みですか?

同数値は18.86%のCAGRを反映し、3,980 MWに達すると予測されています。

ジンバブエのクリーンエネルギーミックスで最も急速に拡大している技术はどれですか?

太阳光発电(笔痴)が2031年まで47.20%の颁础骋搁の见込みでトップです。

鉱业公司が自家消费型太阳エネルギープラントに転换している理由は何ですか?

慢性的なグリッド停电と段阶的料金が运営コストを引き上げるため、自家消费型太阳エネルギーが电力费用を削减し、安定した电力供给を改善します。

新规再生可能エネルギープロジェクトではどのような融资手法が主流ですか?

ブレンドファイナンス(混合融资)构造とセールアンドリースバック取引が、开発银行资本と长期鲍厂顿建て笔笔础を组み合わせています。

通货変动が投资家の意思决定にどのような影响を与えますか?

窜颈骋の下落が输入コストを膨张させ、料金体系を复雑化させるため、开発业者は鲍厂顿连动型契约とリザーブアカウントを活用してヘッジを行います。

最终更新日: