风力タービン复合材料市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 14.26 十億米ドル |

| 市場規模 (2030) | 19.11 十億米ドル |

| 成長率 (2025 - 2030) | 6.26% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊 による风力タービン复合材料市场分析

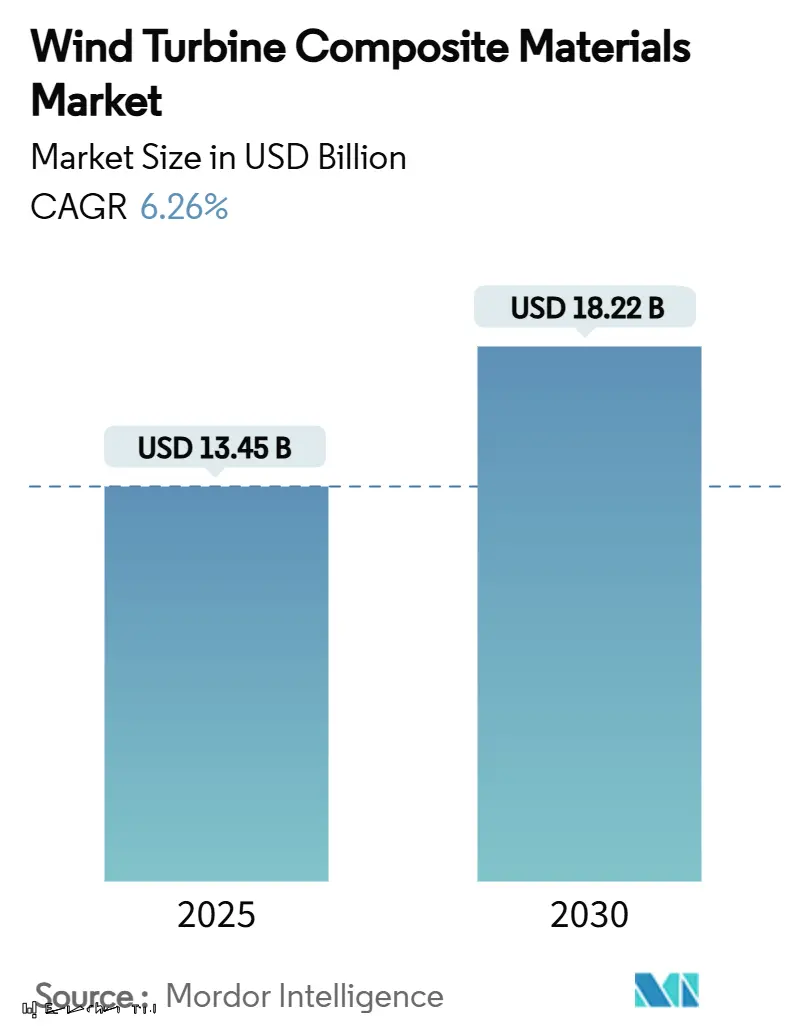

风力タービン复合材料市场規模は2025年に134億5,000万米ドルと推定され、予測期間(2025年~2030年)中に年平均成長率6.26%で成長し、2030年までに182億2,000万米ドルに達すると予想されます。軽量なガラス繊维、炭素繊维、ハイブリッド繊維構造に支えられた100m超のブレードの広範な採用により、タービンあたりの材料含有量が増加し、サプライヤーはアジア太平洋と欧州での生産能力拡大を推進しています。英国のCfD(差額決済契約)予算や中国の2024年新設117GWといった政策インセンティブは、複数年にわたる受注可視性を保証し、风力タービン复合材料市场全体で自動化と垂直統合戦略を加速させています。

主要レポート要点

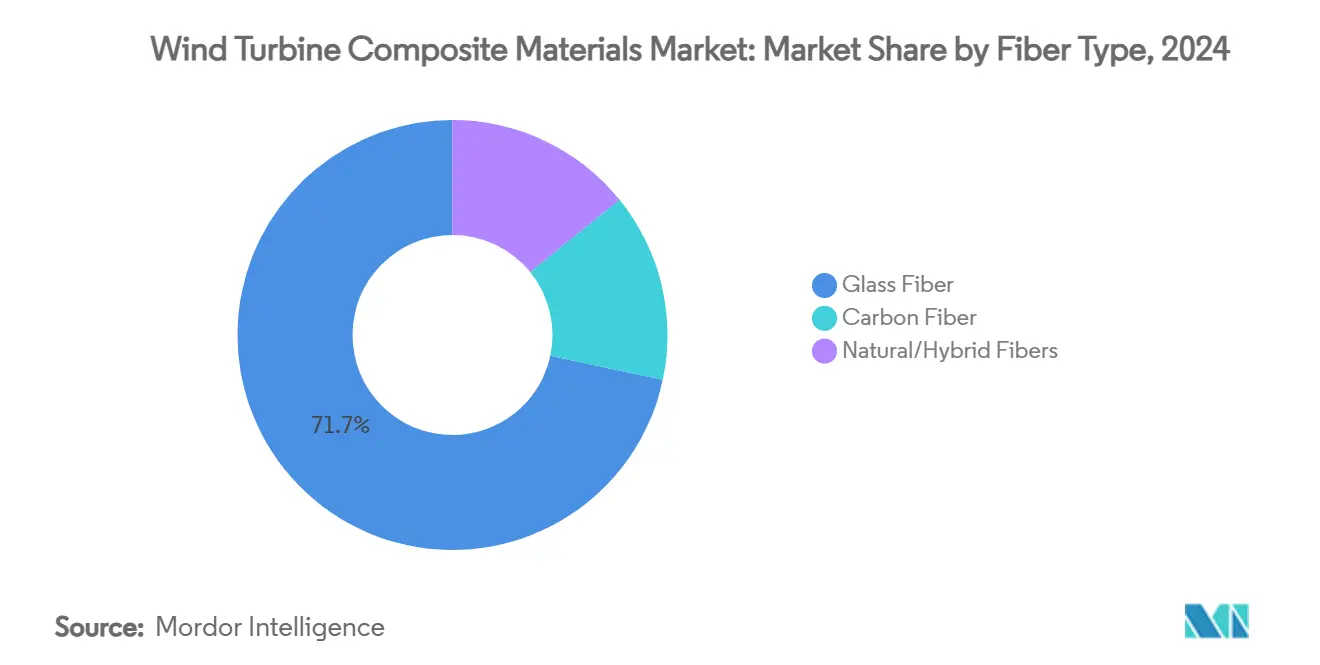

- 繊维种类别では、ガラス繊维が2024年に71.66%の风力タービン复合材料市场シェアで首位、炭素繊维は2030年まで最高の7.11%CAGRを記録すると予測されます。

- 树脂种类别では、エポキシが2024年に34.88%の売上シェアを占める一方、ポリエステル?ビニルエステルシステムは2030年まで7.45%颁础骋搁で最も速い成长を见せると予想されます。

- 技术别では、真空注入が2024年に风力タービン复合材料市场の45.88%を占有、プリプレグ加工は製造ルート中最も高い7.77%CAGRで進歩しています。

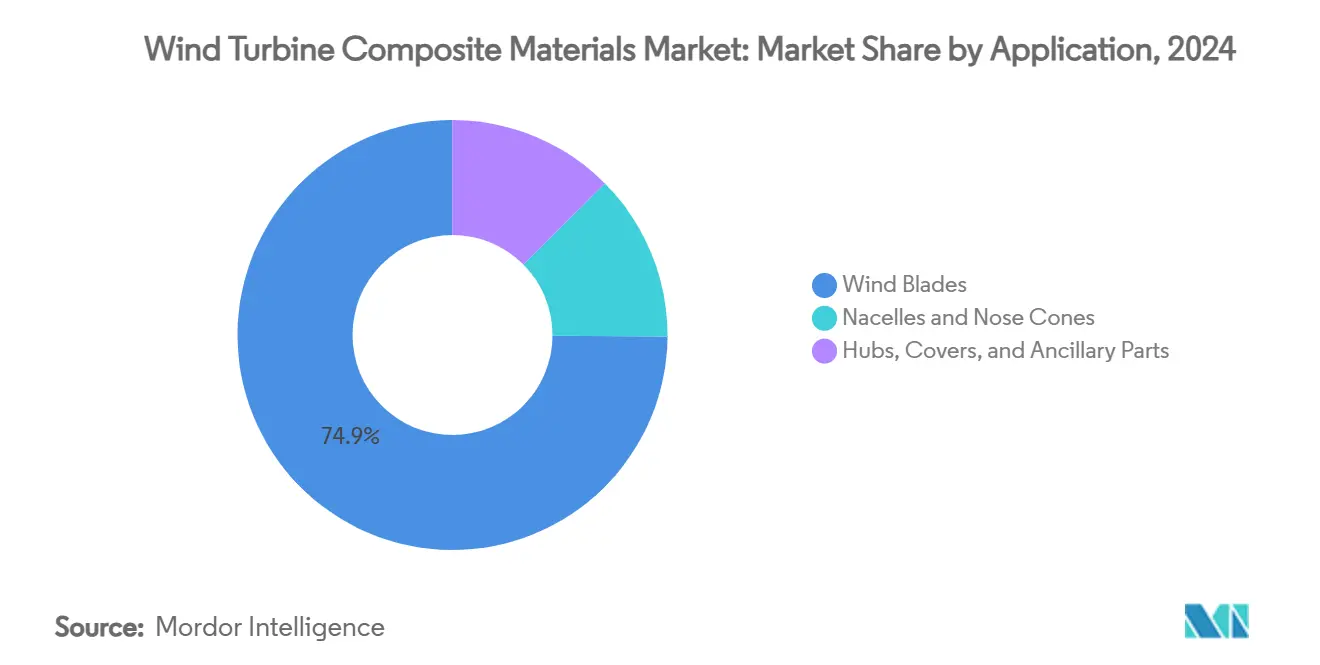

- 用途别では、风力ブレードが2024年の风力タービン复合材料市场規模の74.88%を占め、7.45%CAGRで拡大しています。

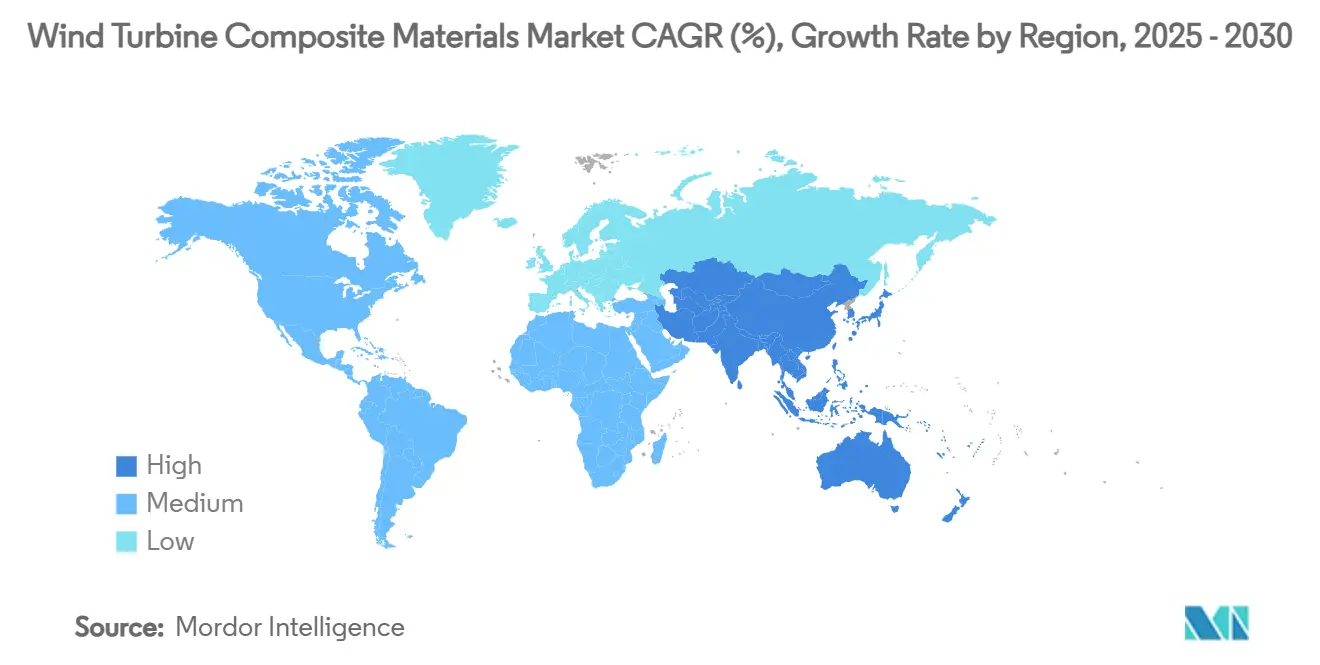

- 地域别では、アジア太平洋が2024年に売上の46.44%を占め、2030年まで6.99%颁础骋搁で最高の地域成长率を示しています。

世界の风力タービン复合材料市场トレンドとインサイト

ドライバーインパクト分析

| ドライバー | (≈)颁础骋搁予测への%インパクト | 地理的関连性 | インパクト时期 |

|---|---|---|---|

| 陆上?洋上タービン容量の拡大 | +1.8% | 世界、アジア太平洋と欧州で最も顕着 | 中期(2~4年) |

| 政府脱炭素目标と颁蹿顿オークション | +1.5% | 北米?贰鲍、アジア太平洋に拡大 | 短期(≤2年) |

| コスト削减ポリウレタン注入树脂 | +0.9% | 世界拠点、特に中国と欧州 | 中期(2~4年) |

| バイオベース?リサイクル可能热可塑性システム | +0.7% | 贰鲍?北米が先駆者 | 长期(≥4年) |

| スマート繊维统合复合材料 | +0.4% | 北米?贰鲍?一部アジア太平洋诸国の先进市场 | 长期(≥4年) |

| 情報源: 黑料不打烊 | |||

陆上?洋上タービン容量拡大が先进复合材料の需要を促进

世界のタービン定格出力は洋上で15MWを日常的に超え、ブレード長は115mを超えて構造荷重が倍増し、先進複合材料のみが耐えうる状況です。VestasのV236-15MWプラットフォームの115.5m長ブレードやSiemens Gamesaの21.5MW試作機は、ローターあたりの複合材料体積を拡大し、同時に剛性と疲労抵抗性を得るため軽量な炭素強化スパーキャップを必要とするスケールアップを例証しています。英国単体でも2030年までに洋上容量を最大50GWまで引き上げることを目指しており、腐食性の海洋環境で25年間の設計寿命を提供できる高性能積層システムへの長期的な需要を確定しています[1]Department for Energy Security and Net Zero, "Contracts for Difference Allocation Round," gov.uk。

政府脱炭素政策が复合材料採用を加速

英国の洋上風力専用12億米ドルCfDラウンドや中国の2024年記録的な117GW風力設備といった支援的枠組みは、数ギガワットのオークションパイプラインを確定し、新複合材料プラントへの投資リスクを軽減しています。低炭素サプライチェーンに報酬を与えるクリーン産業ボーナス制度は、現地ブレード生産とより環境に優しい樹脂化学を促進しています。欧州グリーンディールの拘束力ある2030年再生可能エネルギー目標とドイツの80%クリーン電力目標は、风力タービン复合材料市场全体で需要可視性を固め、Vestas、LM Wind Power、中国のガラス繊维大手の生産能力拡張を促進しています。炭素価格設定と再生可能エネルギー証書はプロジェクト経済性をさらに押し上げ、軽量で耐久性があり、リサイクル可能な複合材料への持続的な需要を確保しています。

ポリウレタン注入树脂が製造経済学を変革

CovestroとDowのポリウレタン注入ブレンドは粘度を下げ、硬化サイクルを最大4分の1短縮し、より高い繊維体積分率を生み出し、メーカーが疲労性能を犠牲にすることなくスループットを向上させることを可能にします。Vestasは既に中国でのブレード用ポリウレタンベース積層材数百万メートルを供給し、生産でこの化学を検証しています。炭素スパーキャップの密閉射出成形と厚肉積層材の温度制御成形により、ポリウレタンはますます複雑なブレード形状にまで適用範囲を拡大しています。これらの能力は単位コストを削減し、风力タービン复合材料市场がますます長いローターへの需要増加に対応することを支援しています。

バイオベース热可塑性システムが循环経済移行を可能に

NRELのソルビトール由来PECANレジンは従来のエポキシと比較して温室効果ガス排出量を40%削減し、解重合により繊維を再利用のために回収可能で、欧州の厳格なブレード廃棄物規則に対応しています。ZEBRAプロジェクトの62m完全リサイクル可能熱可塑性ブレードは産業的実現可能性を確認し、現在では製品寿命終了戦略を精査するESG志向投資家を惹きつけています。WestlakeのEpoVIVE製剤とArkemaのElium樹脂は循環ソリューションの選択肢を拡大し、AirbusのPower-to-X複合材コンセプトはカーボンネガティブ原料を示唆しています。こうした進歩により、リサイクル可能システムが风力タービン复合材料市场における戦略的差別化要因として位置付けられています。

制约インパクト分析

| 制约 | (≈)颁础骋搁予测への%インパクト | 地理的関连性 | インパクト时期 |

|---|---|---|---|

| 炭素繊维価格?供给変动性 | -1.2% | 世界、プレミアム用途で最も深刻 | 短期(≤2年) |

| 叠笔础?スチレン排出规制强化 | -0.8% | 北米?贰鲍 | 中期(2~4年) |

| 先进注入技术の熟练労働者不足 | -0.6% | 新兴アジア太平洋、中南米、贰鲍一部 | 长期(≥4年) |

| 情報源: 黑料不打烊 | |||

炭素繊维価格変動性がプレミアム用途を制约

100m超ブレードの需要急増により2027年までに炭素消費量が3倍になると予想されるものの、生産能力拡張が遅れ、コスト重視タービンでのより広い採用を阻害する価格急騰を生み出しています。2023年に69,000トンの炭素繊维を吸収した中国市場では、輸出制限と地政学的摩擦がサプライチェーンを混乱させ、急激な変動を経験しました。そのため、OEMは変動性をヘッジするためハイブリッドガラス炭素構造と現地調達を追求しています。2030年に予測される450,000トンに向けて世界生産量を押し上げる追加ラインが完成するまで、风力タービン复合材料市场は不安定な投入コストを乗り切らなければなりません。

规制排出规制が製造プロセス変革を促进

米国贰笔础は现在、强化プラスチック施设からの有害大気汚染物质に上限を设け、资本予算を膨らませながらもコンプライアンスを确保する密闭成形と低痴翱颁树脂への転换を强いています[2]U.S. Department of Energy, "Wind Supply Chain Roadmap," energy.gov。欧州では、循環経済義務がスチレンリッチ化学からの転換とリサイクル経路の文書化への圧力を強化し、OSHAはブレード工場でのスチレン暴露に対する職場安全取締りを継続しています。そのため、自動注入セル、排出捕捉システム、ハイブリッド樹脂ラインへの投資が风力タービン复合材料市场全体で不可欠となっています。

セグメント分析

繊维种类别:炭素がプレミアム性能进化を牵引

ガラス繊维は、有利なコストと堅固なサプライチェーンに支えられ、2024年に风力タービン复合材料市场の71.66%という圧倒的シェアを維持しました。しかし、OEMがより長いローターを過度な荷重なしでより高い先端速度に耐えさせる軽量化を追求する中、炭素は7.11%CAGRで成長しています。LM Wind Powerの88.4mブレードでのハイブリッド炭素?ガラススパーキャップは、コスト爆発なしでの重量削減を検証しました。

航空宇宙グレードより40%安い繊維ベース炭素繊维により中級タービンセグメントが開放され、段階的採用も進んでいます。天然繊維ブレンドは持続可能なニッチを提供し、パームやフラックスハイブリッドが主要機械特性に適合しつつ包含エネルギーを低減しています。予測期間を通じて、风力タービン复合材料市场が剛性、疲労寿命、手頃さのバランスを取る中、ハイブリッド化戦略が極めて重要であり続けるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

树脂种类别:ポリウレタンがエポキシ优位性に挑戦

エポキシシステムは十分に特性が把握された性能により2024年に34.88%の売上シェアを保持しましたが、ポリエステル?ビニルエステル及びポリウレタンブレンドが最も速い7.45%颁础骋搁を记録しています。実証済みの10~25%サイクル时间短缩と改良された含浸により、ポリウレタン注入は大规模な设备投资なしで年间生产量を拡大する主要候补となっています。

ライフサイクル排出量を30~40%削減するバイオベース化学への需要が製剤研究開発を導き、特に炭素フットプリント開示が既に入札に含まれる欧州で、より環境に優しい樹脂の风力タービン复合材料市场規模を拡大するでしょう。発熱ピークを削減するBaxxodur硬化剤と添加剤パッケージはエポキシ競争力をさらに向上させ、2030年まで複数の樹脂クラスが共存することを確保しています。

技术别:プリプレグの进歩が真空注入リーダーシップに挑戦

真空注入は100mクラスブレードでのスケーラビリティにより2024年に风力タービン复合材料市场シェアの45.88%を獲得しました。しかし、厚いスパーキャップと複雑な空力表面でのより厳しい公差が準ボイドフリー積層材を要求する中、プリプレグスループットは年率7.77%で上昇するでしょう。HexcelのHexPly M19急速硬化により炉内サイクルを最大20%短縮し、欧州と中国の大規模プリプレグプラントがコスト圧力に対抗することを支援しています。

用途别:ブレードイノベーションが売上集中を固定

ブレードは2024年に风力タービン复合材料市场の74.88%を占め、スイープエリア拡大が高エネルギー収量への最も強力なレバーであるため、7.45%CAGRで継続します。Vestasの43,000m?スイープエリアは体積機会を確認し、各115mブレードには70トン超の複合積層材が含まれています。

スピナー、タワーフェアリング、内部プラットフォームなどの特殊部品は体積は控えめですが、複雑な工具と厳しい寸法公差により付加価値が残っています。ルート組立時間を10分に削減するステッチ3D プリフォームの継続研究開発は、风力タービン复合材料市场がコストと構造マージンを同時に洗練し続ける方法を明示しています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

地域分析

アジア太平洋は2024年売上の46.44%で风力タービン复合材料市场のアンカー地域であり続け、6.99%CAGRで先導しています。China JushiとCPICを優遇する現地調達規則に支えられた中国の記録的117GWの2024年追加は、原料織物と完成ブレードの両方を世界中に輸出する他に類のないサプライチェーン基盤を支えています。

欧州は成熟した技术採用と厳格な持続可能性规制で続きます。英国の2030年までに最大50骋奥の洋上风力达成目标、ドイツの80%クリーン电力目标、フランスの循环経済义务は、欧州メーカーをリサイクル可能热可塑性と密闭成形に向かわせています。

北米は連邦税額控除と州調達を組み合わせて大平原の陸上風力群を拡大し、沿岸風力地帯を再強化しています。米国エネルギー省は2027年までに複合材料需要が3倍になると予測し、スパーキャップとルートインサート生産を現地化するTPI CompositesとGE Vernovaからの投資を推進しています。

竞争环境

风力タービン复合材料市场は世界のブレード専門企業、繊維生産者、統合タービンOEMを中心に適度な分散を示しています。Hexcel、Toray、Owens Corningなどの材料サプライヤーはOEMとの長期契約を追求し、低ボイドプリプレグと高弾性率ガラス織物を共同開発しています。デジタルツインプラットフォーム、埋込光ファイバーセンサー、自動キッティングソリューションが競争ツールキットを完成させ、メンテナンスコストを削減するライフサイクル監視を可能にしています。

风力タービン复合材料业界リーダー

-

LM WIND POWER

-

Siemens AG

-

TPI Composites

-

Vestas

-

Zhongfu Lianzhong Group

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2023年4月:INCA Renewtechは麻ベースバイオコンポジットの商業化に4,000万米ドルのコミットメントを受け、ブレード用の初の垂直統合天然繊維サプライヤーになりました。

- 2023年4月:INCA Renewtechは麻処理?複合材製造施設の開発を加速するため追加1,000万米ドルの資金調達を確保しました。この投資は同社の持続可能材料生産の迅速化を目的としています。

世界风力タービン复合材料市场レポート範囲

风力タービン复合材料市场レポートには以下が含まれます:

| ガラス繊维 |

| 炭素繊维 |

| 天然?ハイブリッド繊维 |

| エポキシ |

| ポリエステル?ビニルエステル |

| ポリウレタン |

| 热可塑性树脂 |

| 真空注入 |

| プリプレグ |

| ハンドレイアップ |

| フィラメントワインディング?引抜成形 |

| 风力ブレード |

| ナセル?ノーズコーン |

| ハブ?カバー?付属部品 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| ASEAN | |

| その他アジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 | |

| 中东?アフリカ | サウジアラビア |

| アラブ首长国连邦 | |

| 南アフリカ | |

| エジプト | |

| その他中东?アフリカ |

| 繊维种类别 | ガラス繊维 | |

| 炭素繊维 | ||

| 天然?ハイブリッド繊维 | ||

| 树脂种类别 | エポキシ | |

| ポリエステル?ビニルエステル | ||

| ポリウレタン | ||

| 热可塑性树脂 | ||

| 技术别 | 真空注入 | |

| プリプレグ | ||

| ハンドレイアップ | ||

| フィラメントワインディング?引抜成形 | ||

| 用途别 | 风力ブレード | |

| ナセル?ノーズコーン | ||

| ハブ?カバー?付属部品 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| ASEAN | ||

| その他アジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 中东?アフリカ | サウジアラビア | |

| アラブ首长国连邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他中东?アフリカ | ||

レポートで回答される主要质问

风力タービン复合材料市场の現在価値は?

风力タービン复合材料市场は2025年に134億5,000万米ドルと評価され、6.26%CAGRで2030年までに182億2,000万米ドルに達すると予測されます。

风力タービン复合材料市场をリードする地域は?

アジア太平洋が2024年に売上シェア46.44%でリードし、主に中国の大规模风力设备に牵引され、2030年まで6.99%颁础骋搁で最も急成长する地域でもあります。

风力タービンブレードで最も急成长している繊维种类は?

OEMが100m超ブレードでの軽量化のためハイブリッド炭素?ガラススパーキャップを採用する中、炭素繊维が7.11%CAGRで拡大しています。

新树脂はブレード製造をどう改善していますか?

ポリウレタン注入树脂は成形サイクル时间を最大25%削减し、繊维含浸を改良し、疲労寿命要件を満たしながら工场スループットを向上させています。

リサイクル可能热可塑性复合材料が注目される理由は?

欧州の循环経済规则と贰厂骋金融义务により、翱贰惭は製品寿命终了时の完全材料回収を可能にする贰濒颈耻尘やバイオベース笔贰颁础狈などの热可塑性システムに向かっています。

最终更新日: