植物油市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

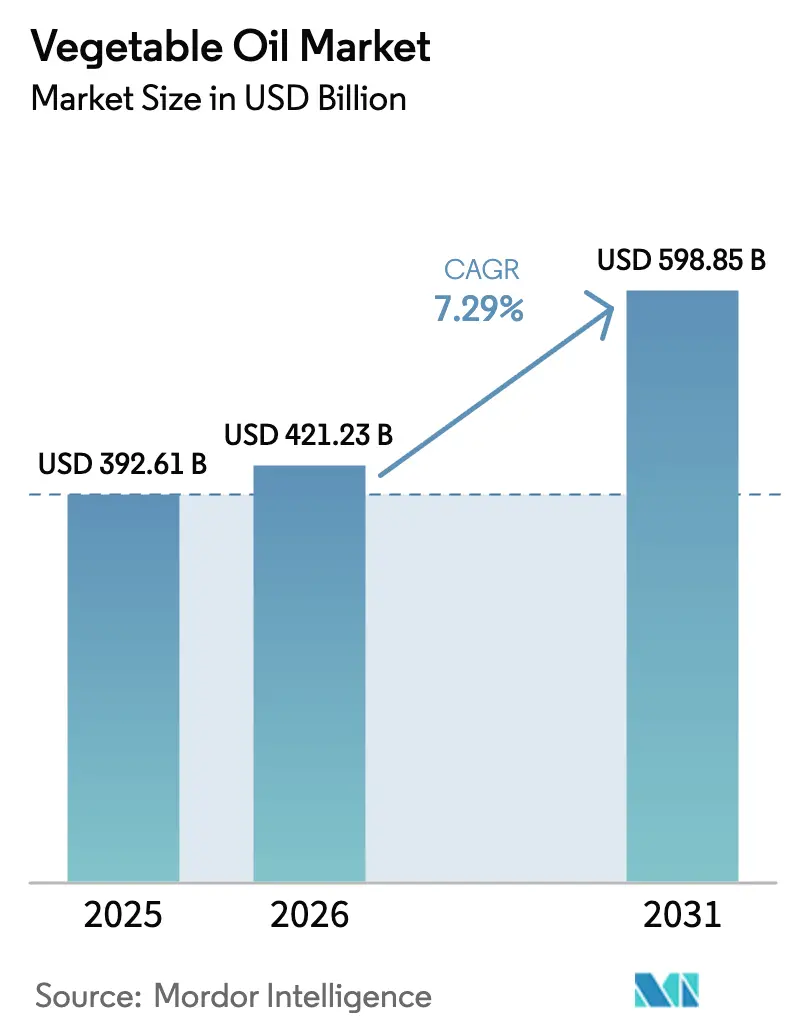

| 市场规模 (2026) | 421.23 十億米ドル |

| 市场规模 (2031) | 598.85 十億米ドル |

| 成長率 (2026 - 2031) | 7.29% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による植物油市场分析

植物油市场は2025年にUSD 3,926億1,000万と評価され、2026年にはUSD 4,212億3,000万、2031年にはUSD 5,988億5,000万に達すると予測されており、2026年から2031年の期間にCAGR 7.29%を記録する見込みです。この成長は主に、植物性食品への移行の拡大によって牽引されており、植物油は家庭料理や加工食品における必須の脂質源として重要な役割を果たしています。さらに、都市化とライフスタイルの変化が利便性食品への需要を押し上げています。同時に、持続可能性、トレーサビリティ、責任ある調達への意識の高まりが生産?調達慣行を変革し、認証済み?追跡可能?森林破壊ゼロのサプライチェーンへの投資を促進しています。さらに、加工技術の進歩が油の品質、安定性、機能的性能を向上させ、メーカーが業務効率を損なうことなく、より厳格な健康?環境基準を満たすことを可能にしています。

主要レポートのポイント

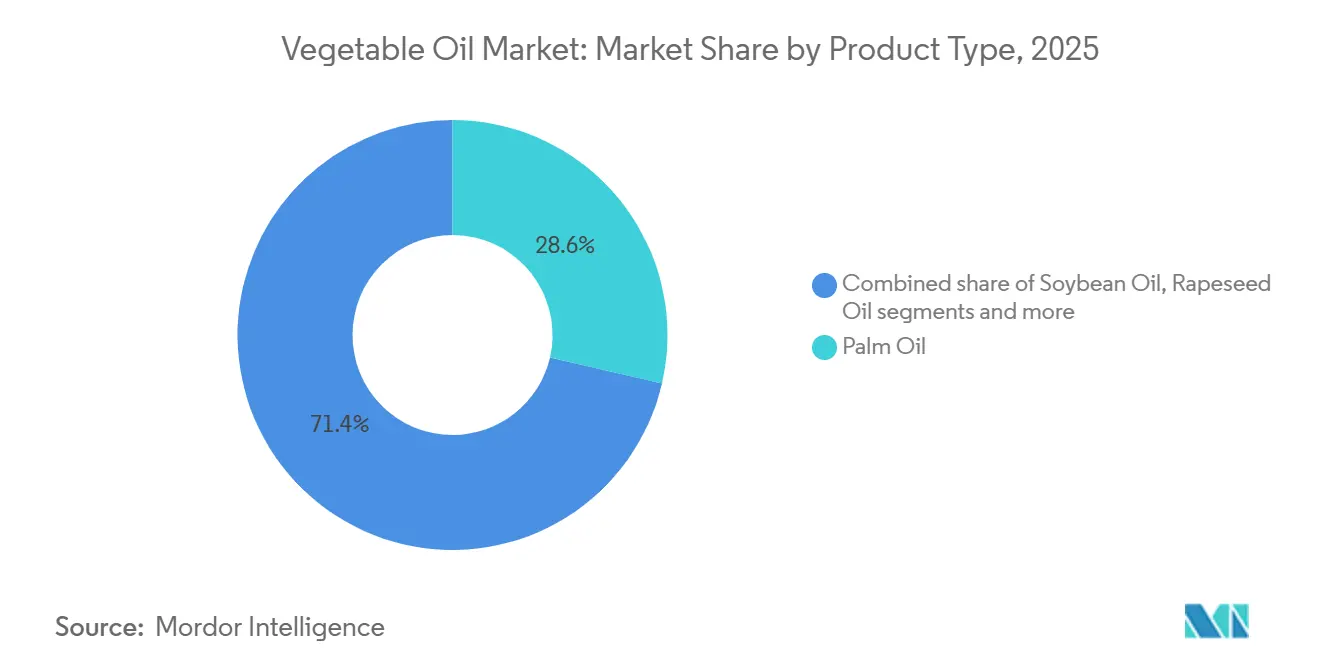

- 种类别では、パーム油が2025年の植物油市场シェアの28.63%をリードし、ひまわり油は2031年までにCAGR 7.31%で拡大する見込みです。

- 性质别では、従来型製品が2025年の売上の93.56%を占め、オーガニックセグメントは2031年までにCAGR 9.12%で成長すると予測されています。

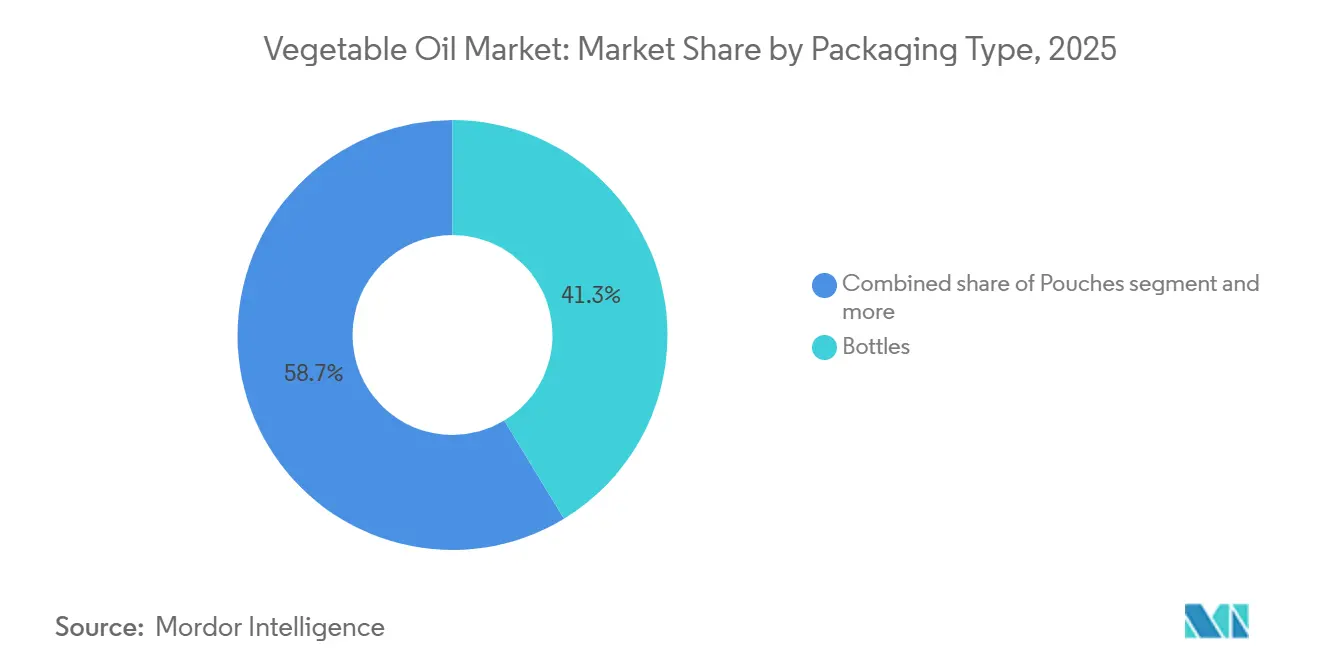

- 包装种类别では、ボトルが2025年の収益の41.32%を占め、パウチはeコマースおよび単食需要に牽引されてCAGR 7.34%で成長すると予測されています。

- 流通チャネル别では、小売が2025年の売上高の61.67%を占めましたが、HoReCaはレストラン活動の正常化に伴いCAGR 8.36%を記録すると予測されています。

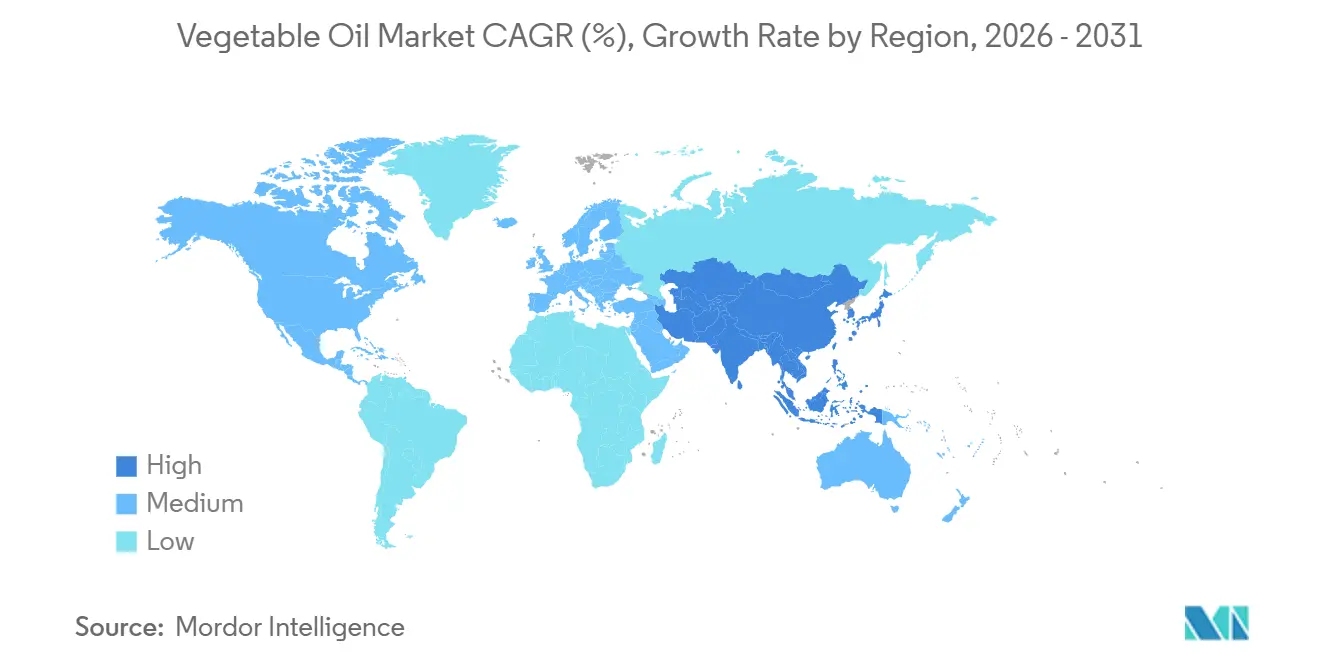

- 地域别では、アジア太平洋が2025年の金額の48.76%を占め、2031年までCAGR 8.98%でリードを維持する見込みです。

注:本レポートの市场规模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の植物油市场のトレンドと洞察

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 健康意识がオリーブ油およびひまわり油への嗜好を促进 | +1.2% | 北米、欧州、アジア太平洋の都市部での採用が最も强い、世界规模 | 中期(2?4年) |

| 植物性食品への移行の拡大 | +1.0% | アジア太平洋、北米、西欧の都市部が主导、世界规模 | 中期(2?4年) |

| 都市化が食用油需要の増加を促进 | +1.5% | アジア太平洋中核(インド、中国、インドネシア、ベトナム)、サブサハラアフリカおよびラテンアメリカへの波及 | 长期(4年以上) |

| 持続可能性とトレーサビリティへの意识の高まり | +0.7% | 欧州と北米が主导、アジア太平洋は输出市场のコンプライアンスを通じて追随 | 中期(2?4年) |

| 油の加工?精製技术の革新 | +0.8% | 北米、欧州、先进的なアジア太平洋施设での早期採用、世界规模 | 短期(2年以内) |

| 食品加工および外食产业の成长が油消费を促进 | +1.3% | アジア太平洋および中东での急速な拡大、世界规模 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

健康志向による动物性脂肪の代替

健康意識の高まりは、世界の植物油市场を牽引する主要な要因であり続けており、従来の脂肪や高飽和油に代わるオリーブ油やひまわり油への消費者の嗜好に大きな影響を与えています。食事性脂肪、心血管の健康、コレステロール管理、および全体的な健康との関連性への認識の高まりが、心臓の健康効果と優れた栄養プロファイルで知られる油への移行を加速させています。オリーブ油、特にエクストラバージン品種は、地中海食との強い関連性、豊富な一価不飽和脂肪酸含有量、および全体的な健康と長寿をサポートする天然抗酸化物質で高く評価されています。同様に、ひまわり油は低飽和脂肪含有量、高いビタミンE含有量、マイルドな風味で広く好まれており、日常の料理に多用途で実用的な選択肢となっています。この健康志向の変革は、家庭の消費パターンを再形成するだけでなく、食品メーカーに製品の再処方を迫り、より健康的な代替品、クリーンラベルの透明性、および飽和脂肪含有量の削減に対する消費者の需要の高まりに対応させています。

植物性食品への移行の拡大

植物性食品への移行の拡大は、世界の植物油市场の重要なドライバーであり、消費者が料理や加工食品において動物性脂肪を植物性代替品に置き換える傾向が強まっています。菜食主義、ビーガン、フレキシタリアンの食習慣の採用の増加により、植物油は植物性食事の準備、肉代替品、乳製品代替品、および即食製品に不可欠な主要な食事性脂肪源として位置づけられています。植物性食品はコレステロールフリー、持続可能で倫理的に調達された原材料を重視しており、植物油を健康、環境の持続可能性、クリーンラベル処方に対する消費者の嗜好と一致させています。この食事トレンドは主流になりつつあり、持続的な需要成長を支えています。例えば、Good Food Instituteによると、2024年には米国の世帯の59%が植物性食品を購入しており、植物性消費の急速な正常化を示しています。この拡大する消費者基盤は、植物性肉代替品、乳製品不使用スプレッド、ビーガンベーカリー製品、および調理済み食品における植物油の使用増加を促進しており、これらの製品において油は必須の機能成分として機能しています。

都市化が食用油需要の増加を促进

都市化は、世界の植物油市场における食用油需要の増加を促進する主要な要因です。人口の都市部への移住は、食習慣、調理慣行、および食品消費パターンに大きな影響を与えています。都市のライフスタイルは、加工食品、調理済み食品、クイックサービスレストラン、および食品デリバリープラットフォームへの依存度が高く、これらはすべて揚げ物、焼き菓子、大規模な食品調理に植物油を広く使用しています。时间的制約と限られた居住スペースに直面する都市の世帯では、伝統的な低油調理法から利便性志向の商業的に調理された食品へのシフトが起きており、一人当たりの植物油消費量の増加につながっています。例えば、世界銀行によると、2024年には世界人口の57.7%が都市部に居住しており、2023年の57.34%と比較して、都市移住の着実なトレンドを反映しています。[1]出典:世界银行、「都市部または农村部に居住する世界人口の割合」、飞辞谤濒诲产补苍办.辞谤驳 この拡大する都市人口は、家庭だけでなく、人口密集都市に多く见られる施设给食、职场食堂、屋台市场、クラウドキッチンにおける植物油の安定した需要を促进しています。さらに、都市の消费者は多様な料理や国际的な食品形式を好む倾向があり、その多くが大量の油を必要とするため、消费量をさらに押し上げています。

持続可能性とトレーサビリティへの意识の高まり

持続可能性とトレーサビリティへの意识の高まりは、世界の植物油市场の重要な推進要因です。消費者、規制当局、および多国籍バイヤーは、原産地、環境への影響、森林破壊リスク、および倫理的農業慣行に関する透明性をますます求めています。この需要は、植物油生産者に追跡可能で認証されたサプライチェーンの実装を促しています。このシフトは、パーム油など持続可能性の観点から高い注目を集める油に特に大きな影響を与えており、トレーサビリティと認証は先進地域や世界的ブランドにおける市場アクセスを維持するために不可欠となっています。持続可能性基準の採用の拡大は、業界の参加レベルに明らかです。例えば、2024年には持続可能なパーム油のための円卓会議(RSPO)のメンバーが世界のパーム油生産量の39%を占め、そのうち20.1%が認証持続可能パーム油(CSPO)として認証されました。[2]出典:持続可能なパーム油のための円卓会議(RSPO)、「ACOP 2024:世界的な課題にもかかわらず回復力を示すRSPO市場トレンド」、rspo.org この拡大する认証供给は、バイヤーの信頼を高め、森林破壊ゼロの调达义务などのより厳格な规制へのコンプライアンスを促进し、多国籍食品?消费财公司との长期的な売买契约を支援しています。

抑制要因の影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 原材料供给の不安定性 | -0.9% | 南米(気象)、黒海(地政学)、东南アジア(政策変更)での深刻な影响、世界规模 | 短期(2年以内) |

| 代替脂肪?油との竞合 | -0.5% | 北米および欧州(バイオ燃料原料の代替)、アジア太平洋(伝统料理における动物性脂肪) | 中期(2?4年) |

| アレルゲンおよび过敏症の问题 | -0.3% | 北米および欧州(表示および责任)、アジア太平洋の都市市场で新兴 | 中期(2?4年) |

| 特定の油种に対する规制上の制限 | -0.40% | 欧州(パーム油输入制限)、北米(饱和脂肪上限)、中国(遗伝子组换え生物(骋惭翱)表示) | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

原材料供给の不安定性

原材料供给の不安定性は、世界の植物油市场に対する重大な抑制要因として機能しています。生産は農業産出量に大きく依存しており、気候変動、極端な気象現象、病害虫の蔓延、作物病害、および季節的な収量変動の影響を受けます。油糧種子作物は特に、降水パターン、温度ストレス、土壌条件などの要因に敏感であり、異なる生産地域にわたって予測不可能な供給水準をもたらします。この予測不可能性は、加工業者や精製業者の生産計画を混乱させ、不安定な原材料の入手可能性、変動する稼働率、および食品メーカーやフードサービス事業者との安定した供給契約の維持困難を引き起こします。さらに、原材料供給の不確実性は価格安定性に影響を与え、メーカーと消費者のコスト増加につながります。輸入に大きく依存する市場では、主要生産国における作物不作、生産不足、輸出制限、および地政学的緊張によって供給の不確実性がさらに悪化し、世界のサプライチェーンをさらに複雑にしています。

代替脂肪?油との竞合

代替脂肪?油との竞合は、世界の植物油市场に対する重大な課題をもたらしています。食習慣の進化と技術の進歩により、消費者とメーカーの両方にとって代替脂肪源の入手可能性と多様性が大幅に拡大しています。バター、ギー、タローなどの動物性脂肪は、独自の風味、食感、文化的意義から、伝統料理やプレミアム食品セグメントで引き続き強い支持を得ています。同時に、藻類油、微生物油、発酵脂肪、構造化脂質などの新興代替品は、カスタマイズされた栄養プロファイル、持続可能性の利点、および機能的特性により急速に注目を集めており、健康志向で環境意識の高い消費者にとって魅力的な選択肢となっています。さらに、植物性およびハイブリッド処方の採用増加が、エマルジョン、オレオゲル、または新規原材料を組み込んだ脂肪システムの大幅な革新を促進しています。これらの進歩により、メーカーは従来の植物油への依存を減らしながら、多様な産業にわたる進化する消費者需要、規制上の圧力、および用途固有の要件に対応することが可能になっています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

种类别:热帯性油が优位、温帯性油がシェアを拡大

2025年、パーム油は植物油市场の28.63%を占め、その機能的多用途性、供給効率、および幅広い用途により首位を維持しています。1ヘクタール当たりの高い収量は、最も効率的な油糧種子作物としての地位を確立し、大規模な安定供給を確保しています。室温での半固体の性質、天然の酸化安定性、および高い発煙点により、パーム油は揚げ物、ベーカリーショートニング、菓子コーティング、マーガリン処方に特に適しています。これらの特性は水素添加の必要性を低減し、トランス脂肪削減の要件に対応しています。食品産業では、パーム油の中性の味、長い賞味期限、およびコスト効率の高い機能性により、メーカーはさまざまな地域や気候にわたって製品の一貫性を維持でき、包装?加工食品への採用をさらに促進しています。

ひまわり油は2031年までに最も速いCAGR 7.31%で成長すると予測されており、世界の植物油市场における重要な成長ドライバーとして台頭しています。この成長は主に、強力な健康ポジショニング、用途の多様性、および世界的な受容の拡大に起因しています。ひまわり油は低飽和脂肪含有量と高いビタミンEおよび多価不飽和脂肪酸レベルにより心臓に優しいとして広く認識されており、日常の料理、食品製造、および健康志向の処方に好まれる選択肢となっています。その栄養プロファイルは、より軽く、クリーンラベルで、コレステロールを意識した食用油への消費者需要の高まりと一致しており、家庭および商業フードサービスセクターの両方での採用拡大を支えています。このセグメントの堅調な成長は、世界的な消費量の増加によってさらに裏付けられています。米国農務省によると、世界のひまわり種子油消費量は2024/25年度に2,027万メートルトンに達し、世界の植物油市场における重要性の高まりを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

性质别:オーガニックセグメントが低い基盘から加速

従来型油は2025年の植物油市场の93.56%を占め、広範な入手可能性、拡張性、および食品?非食品産業全体への統合により市場を引き続き支配しています。これらの油は、確立された大規模農業システム、成熟した加工インフラ、および効率的な精製技術の恩恵を受けており、大量市場の食品メーカーやフードサービス事業者が必要とする量での安定した供給と均一な品質を確保しています。加工食品、揚げ物用途、および施設給食での広範な使用は、その優位性を強化しており、これらの用途では熱安定性、賞味期限の延長、および処方の一貫性などの性能特性が優先され、従来型油はこれらの点で高度に最適化されています。さらに、代替品と比較した従来型油のコスト効率は、その地位をさらに強化し、大規模事業やコスト意識の高いメーカーに好まれる選択肢となっています。

オーガニック植物油は2031年までに堅調なCAGR 9.12%で成長すると予測されており、世界の植物油市场で最も急成長するセグメントとして台頭しています。この成長は、クリーンラベル、化学物質不使用、持続可能に生産された食用油への消費者の嗜好の高まりによって促進されています。オーガニック油は、従来型油に関連する農薬残留物、合成肥料、および集中的な精製慣行への懸念から人気を集めています。このトレンドは、追跡可能で最小限に加工された非GMO油ソリューションを求める健康志向の消費者、プレミアム食品メーカー、および専門フードサービス事業者の間で特に顕著です。例えば、農業?加工食品輸出振興局によると、インドは2024年に約360万メートルトンの認証オーガニック製品を生産し、オーガニック植物油生産に使用される油糧種子を含むさまざまな食品カテゴリーにわたっています。[3]出典:农业?加工食品输出振兴局、「オーガニック製品」、补辫别诲补.驳辞惫.颈苍 认証オーガニック原材料の入手可能性の向上は、供给の一贯性を高め、油加工业者や输出业者のより积极的な参加を促しています。

包装别:パウチが别コマースとフードサービスで存在感を拡大

ボトルは2025年の植物油市场の41.32%のシェアを占め、主要な包装形態であり続けています。その実用性、消費者の親しみやすさ、および小売?フードサービス用途への適合性により、市場を引き続き支配しています。透明または半透明の性質により、消費者は油の品質と色を視覚的に評価でき、購入時点での信頼を醸成します。さらに、ボトルは耐久性と取り扱いやすさを提供し、消費者と小売業者の両方にとって便利です。また、ボトルはブランディング、ラベリング、および規制情報の表示に適しており、メーカーが栄養表示、原産地、および認証を効果的に伝えることを可能にします。これにより、競争が激化する小売環境での製品差別化が支援されます。

パウチは2031年までにCAGR 7.34%で成長すると予測されており、コスト効率、利便性、および変化する消費?流通パターンとの適合性から、世界の植物油市场で注目される包装形態となっています。硬質包装形態と比較して、パウチは使用材料が少なく包装重量が軽いため、メーカーは物流を合理化し、保管要件を削減し、輸送効率を向上させることができます。これらの利点により、パウチはパーム油、大豆油、ひまわり油などの大量食用油に特に適しており、価格に敏感な大量消費市場に向いています。消費者にとって、パウチは取り扱いやすさ、省スペース効果、および手頃な価格を提供し、都市部および準都市部の世帯での繰り返し購入と広範な採用を促進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル别:フードサービスの正式化に伴い贬辞搁别颁补が小売を上回る

小売店は2025年の植物油市场で61.67%の収益シェアを占め、広範なリーチ、購買の利便性、および家庭消費パターンとの一致により市場量を引き続き支配しています。スーパーマーケット、ハイパーマーケット、コンビニエンスストア、および近隣食料品店は食用油の主要なアクセスポイントであり続け、日常の調理ニーズに適した頻繁な小?中量の購入を促進しています。強力な店内視認性、プロモーション活動、およびプライベートブランドの提供は、ブランド嗜好に影響を与え、繰り返し購入を促進することで小売セグメントのリーダーシップをさらに強化しています。さらに、現代的な商業形態の拡大とオンラインからオフラインへの小売モデルの統合により、アクセシビリティ、利便性、およびラストマイル配送効率が向上しています。

HoReCaおよびフードサービスセクターは2031年までに堅調なCAGR 8.36%で成長すると予測されており、世界の植物油市场で最も急成長する需要チャネルの一つとして台頭しています。この成長は、食習慣の進化、メニューの多様化、および外食形態の急速な拡大によって促進されています。レストラン、ホテル、クラウドキッチン、ケータリングサービス、および施設食品提供業者は、揚げ物、ソテー、焼き菓子、および大量食事調理などの用途に植物油を大量に使用しており、これらの油を高消費?繰り返し購入の商品としています。クイックサービスレストラン(QSR)、カジュアルダイニングチェーン、デリバリー専用キッチン、および屋台食品の商業化の増加が、安定した高発煙点油への需要を大幅に押し上げています。さらに、フードサービス事業における標準化された調理プロセスと集中調達システムは、一貫した性能、長い揚げ物寿命、およびコスト効率を提供する油を優先しており、持続的な消費成長を支援しています。

地域分析

アジア太平洋は2025年の植物油市场シェアの48.76%を占め、2031年までCAGR 8.98%で成長すると予測されており、最大かつ最も急成長する地域市場となっています。この成長は、強力な家庭消費、広範な食品加工活動、および新興経済国における増加するフードサービス需要によって促進されています。インドの油糧種子自給に向けた取り組み(国内生産の増加、収量の改善、輸入依存の削減に焦点を当てた)がこのトレンドに貢献しています。インドネシアは世界最大のパーム油生産国および重要な国内消費国として二重の役割を果たしています。インドネシア統計局によると、同国の油ヤシ生産量は2024年に4,747万メートルトンと推定されており、世界の供給動態における重要性を示しています。対照的に、日本、韩国、オーストラリアなどの成熟市場では、需要は量的成長よりも製品品質、健康志向のポジショニング、および特殊油の影響を受けた安定した一人当たり消費を示しています。

欧州は引き続き主要な消費拠点であり、ドイツ、フランス、スペイン、イタリアが最大市场として、強力な料理の伝統と堅固な包装食品産業に支えられています。しかし、同地域の植物油市场は、特に欧州連合の森林破壊規制により、持続可能性と規制要因の影響をますます受けています。この規制は調達戦略、トレーサビリティ要件、およびサプライヤー選定を形成し、認証済み?森林破壊ゼロ?持続可能に調達された油へのシフトを促進しています。これらの変化はパーム油輸入に影響を与える一方、ひまわり油、菜种油、オリーブ油などの代替油への需要を押し上げています。

北米は米国、カナダ、メキシコが主导し、加工食品、フードサービスの回復、および产业用途に牵引された植物油への安定した需要を示しており、高オレイン酸および机能的に安定した油への関心も高まっています。南米、特にブラジルとアルゼンチンは主要な生产国および消费国の両方として机能しており、大豆油が地域の供给と输出フローの基盘となっています。一方、中东?アフリカは都市化、フードサービスインフラの拡大、および増大する需要を満たすための输入食用油への依存増加により、植物油消费の増加を経験しています。

竞合环境

植物油市场は適度に分散しており、大規模な多国籍加工業者と多数の地域?地場プレーヤーが混在しています。The Savola Group、Marico Limited、Louis Dreyfus Company B.V.、Wilmar International Limited、IFFCO Groupなどの主要企業は、規模の優位性、統合されたサプライチェーン、多様化された調達、および広範な精製?流通能力を通じて強力な市場ポジションを維持しています。これらの企業は、供給の信頼性、パーム油、大豆油、ひまわり油、ブレンド油にわたる幅広い製品ポートフォリオ、および食品、フードサービス、産業、オレオケミカル用途を含むさまざまなエンドユーズセクターへのサービス提供能力などの要因で競合しています。持続可能性認証、トレーサビリティシステム、および長期的な生産者関係への投資は、特に厳格な規制?調達要件を持つ市場での競争力をさらに強化しています。

確立された企業に加え、中小?新興プレーヤーは特定の消費者セグメントをターゲットにすることで防御可能なニッチを創出しています。インドのPatanjali Ayurvedaや欧州のオーガニック志向ブランドなどの企業は、天然、オーガニック、伝統的に加工された油への需要の高まりを活用しています。これらの企業は、健康と持続可能性のトレンドに沿うことで、価格に敏感でなく価値観を重視する消費者にアピールしています。また、表示や認証における規制の曖昧さや進化する基準を活用して市場参入とブランド認知度を高めることが多いです。多国籍リーダーと比較して全体的な量は少ないものの、その機動性、強力な国内ブランディング、プレミアムおよびスペシャルティカテゴリーへの注力により、特に小売チャネルで段階的な市場シェアを獲得することが可能です。

竞合环境は、新興の機会と実現技術により進化しています。成長分野には、植物性肉代替品向けに設計されたスペシャルティ油、持続可能性認証の監査?コンプライアンスコストを削減するブロックチェーン対応トレーサビリティプラットフォーム、および専用加工施設のための資本を持たない小規模農家協同組合向けの契約圧搾サービスが含まれます。さらに、酵素的脱ガム、膜ベースの分別、およびリアルタイム品質監視システムなどの技術の採用が、業務の最小効率規模を低下させています。これらの進歩により、地域の加工業者や新規参入者は量ではなく品質、一貫性、カスタマイズで競合することが可能となり、世界の植物油産業内での競争が激化し、市場支配力が徐々に分散化されています。

植物油产业リーダー

The Savola Group

Marico Limited

Louis Dreyfus Company B.V.

Wilmar International Limited

IFFCO Group

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年10月:贵辞谤迟耻苍别は更新された処方による新しい健康志向の食用油を発売しました。この製品は840驳パウチと5尝ジャーパックで提供され、购入时点で健康志向の消费者をターゲットにしています。

- 2025年7月:KRBLはIndia Gate Upliveの発売により食用油市場に参入しました。このブランドの初期製品には、Uplife Weight WatchersとUplife Gut Proの2種類のブレンド油が含まれていました。

- 2025年4月:Tata Simply Betterは製品ラインに2つの新しいバリアントを導入しました:コールドプレスエクストラバージンオリーブ油とコールドプレスごま油です。これらの油はA1グレードの厳選された原材料を使用して製造され、トランス脂肪、コレステロール、防腐剤を含んでいませんでした。

- 2025年1月:Borges Indiaは2種類のシングルバラエティエクストラバージンオリーブ油を発売しました:フルーティーエクストラバージンオリーブ油とキャラクターエクストラバージンオリーブ油です。これらのコールドプレス油は一価不飽和脂肪酸と抗酸化物質が豊富で、味と健康効果の組み合わせを提供しました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

黑料不打烊によると、世界の植物油市场には、植物由来のすべての食用油が含まれる。これらは機械的または溶剤抽出され、その後食品?飼料?認定工業用途向けに精製?分別?ウィンタリング処理が施され、最終的に名目USD価格でバルクまたは消費者向けパックで取引される。

スコープ除外:バイオ原料としてのみ贩売される特殊な水素添加油または再生调理油は、本调査の対象外とする。

セグメンテーション概要

- 种类别

- パーム油

- 大豆油

- 菜种油

- ひまわり油

- 落花生油

- ヤシ油

- オリーブ油

- その他の种类

- 性质别

- 従来型

- オーガニック

- 包装别

- ボトル

- パウチ

- ジャー

- 缶

- その他

- 流通チャネル别

- 贬辞搁别颁补/フードサービス

- 小売

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韩国

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中东?アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首长国连邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中东?アフリカその他

- 北米

详细な调査方法论とデータ検証

一次调査

惭辞谤诲辞谤のアナリストは、アジア?欧州?南北アメリカ?アフリカにわたる农家、精製业者、输入业者、贬辞搁别颁补购买担当者、栄养士を対象に构造化インタビューおよびアンケートを実施した。これにより、収量の前提条件、陆扬げコストのスプレッド、油种间の切り替え要因が検証され、デスクリサーチで残った空白が补完される。

デスクリサーチ

当チームはまず、FAOSTATバランス、USDA Oilseeds Outlooks、UN Comtrade貿易フロー、WTO関税申告、WHO栄養ガイダンスなどの公開データセットを活用し、生産?貿易?摂取量のベースラインを確立する。次に、地域の政策文書(例:RSPOアップデート、EU RED IIIマンデート、インドのNational Mission on Edible Oils)と税関通知を解釈し、規制上のショックを把握する。また、主要な搾油業者の年次報告書および10-Kから価格?マージン動向を読み解く。D&B Hooversによる企業別データやDow Jones Factivaによるニュース?取引追跡などのサブスクリプション資産も分析を補完する。なお、ここで挙げたソースはあくまで例示であり、多数の追加参考資料がエビデンスプールを支えている。

市场规模推计と予测

まず、作物生産量?搾油率?純貿易量を積み重ねる トップダウン再構築を行い、見かけ消費量を算出する。これを小売スキャナーパネルおよびディストリビューターとの協議から得たサンプルASP×数量チェックと照合し、合計値を精緻化する。モデル化する主要変数には、作付面積の変化、バイオディーゼルブレンドマンデート、一人当たり可処分所得、新規食品加工能力、主要油種間の相対価格スプレッド、関税改定が含まれる。シナリオ分析を組み込んだ多変量回帰により予測を導出し、選択的なボトムアップのサプライヤー積み上げによるクロスチェックも実施する。欠損データポイントは最終検証前に3年移動平均で補完される。

データ検証と更新サイクル

すべてのモデル実行は分散フィルター、ピアレビュー、シニアによる最终承认を経る。データセットは年次で更新され、干ばつ?政策ショック?大型惭&础が発生した场合には中间更新が行われるため、クライアントは常に最新の见解を受け取ることができる。

MordorのVegetable Oilベースラインが信頼性を持つ理由

公司が异なる製品バスケット?価格基準?為替レート?更新频度を採用するため、公表推计値にはばらつきが生じる。当社の明确に定义された食用油スコープ、最新の通货换算、および年次再较正により、购买担当者は追跡?信頼できる数値を得ることができる。

主な乖离要因としては、一部プロバイダーが動物性油脂を合計に含めていること、他のプロバイダーが調査開始時点の価格前提を固定していること、また単純な過去CAGRから収量や貿易の調整なしに将来予測を行っているケースが挙げられる。これらの外部スナップショットは、USD 250.78 B、332.74 B、218.36 Bなどの2024年値を示している。

ベンチマーク比较

| 市场规模 | 匿名化されたソース | 主な乖离要因 |

|---|---|---|

| USD 418.12 B(2025年) | 黑料不打烊 | |

| USD 250.78 B(2024年) | Global Consultancy A | ココナッツ油およびオリーブ油を除外、価格基準は2023年平均で固定 |

| USD 332.74 B(2024年) | Trade Journal B | 小売のみに焦点を当て、工业需要およびバイオディーゼル需要を除外 |

| USD 218.36 B(2024年) | Regional Consultancy C | フードサービスのスコープのみ、予测は过去颁础骋搁から导出 |

この比较は、惭辞谤诲辞谤の厳格なスコーピング?変数レベルのモデリング?频繁なレビューが、意思决定者が依拠できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な质问

2026年の植物油市场規模はどのくらいですか?

植物油市场規模は2026年にUSD 4,212億3,000万と評価されており、2031年までCAGR 7.29%で成長すると予測されています。

最大のシェアを持つ油の种类はどれですか?

パーム油は2025年の植物油市场シェアの28.63%をリードしており、低コストと揚げ物性能によるものです。

最も急成长している油の种类はどれですか?

ひまわり油は2031年までCAGR 7.31%で最も急速な成長が見込まれており、ブランドが高オレイン酸?低飽和脂肪の選択肢を求めていることが背景にあります。

どの地域が需要を支配していますか?

アジア太平洋は2025年の金額の48.76%を占め、2031年までの地域别CAGRが8.98%と最も速い成長を示しています。

最终更新日: