米国食品乳化剤市场規模?シェア

市场概要

| 调査期间 | 2020 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2020 - 2023 |

| 市場規模 (2025) | 0.87 十億米ドル |

| 市場規模 (2030) | 1.09 十億米ドル |

| 成長率 (2025 - 2030) | 5.12% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

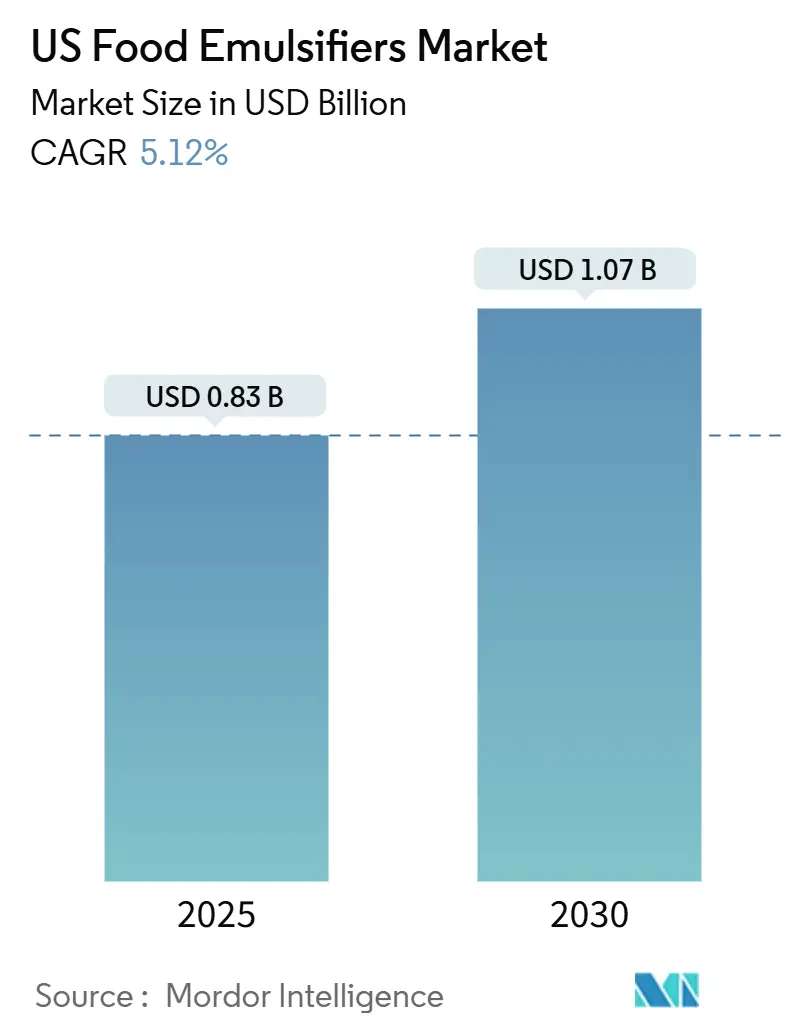

黑料不打烊による米国食品乳化剤市场分析

米国食品乳化剤市场規模は2025年に8億3,000万米ドルと推定され、2030年までに10億7,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率5.12%で成長すると予想されています。食感を向上させた加工食品への継続的な需要、植物由来原料への着実な移行、および食品医薬品局(FDA)の一般的に安全と認められた(GRAS)届出プロセスの厳格化が成長を牽引し、競争ルールを再構築しています。プレミアム乳製品、強化スナック、機能性饮料からの推進力も見られ、これらの分野では高度な乳化剤が敏感な生理活性成分を安定化し、贅沢な食感を提供します。主要企業は原材料コストの変動に対処するため垂直統合を活用しており、ココア価格の上昇により配合を最適化し投入コストを削減する特殊乳化剤への需要が高まっています。この傾向は菓子を超えて広がり、食品加工業者はコスト圧力を管理し製品性能を向上させるため乳化剤の採用を増やしています。セグメント分析では製品タイプと形態にわたる機会が浮き彫りになり、革新的な植物由来代替品と液体製剤が注目を集めています。メーカーは市場需要と規制期待に応えるため効率性とクリーンラベルソリューションを優先しています。一方で、大豆レシチンに関するアレルゲンの懸念と「乳化剤フリー」食品への消費者の要求が短期的な利益を抑制し、ひまわり、エンドウ豆、セルロースベースのシステムへの投資を促しています。

主要レポート要点

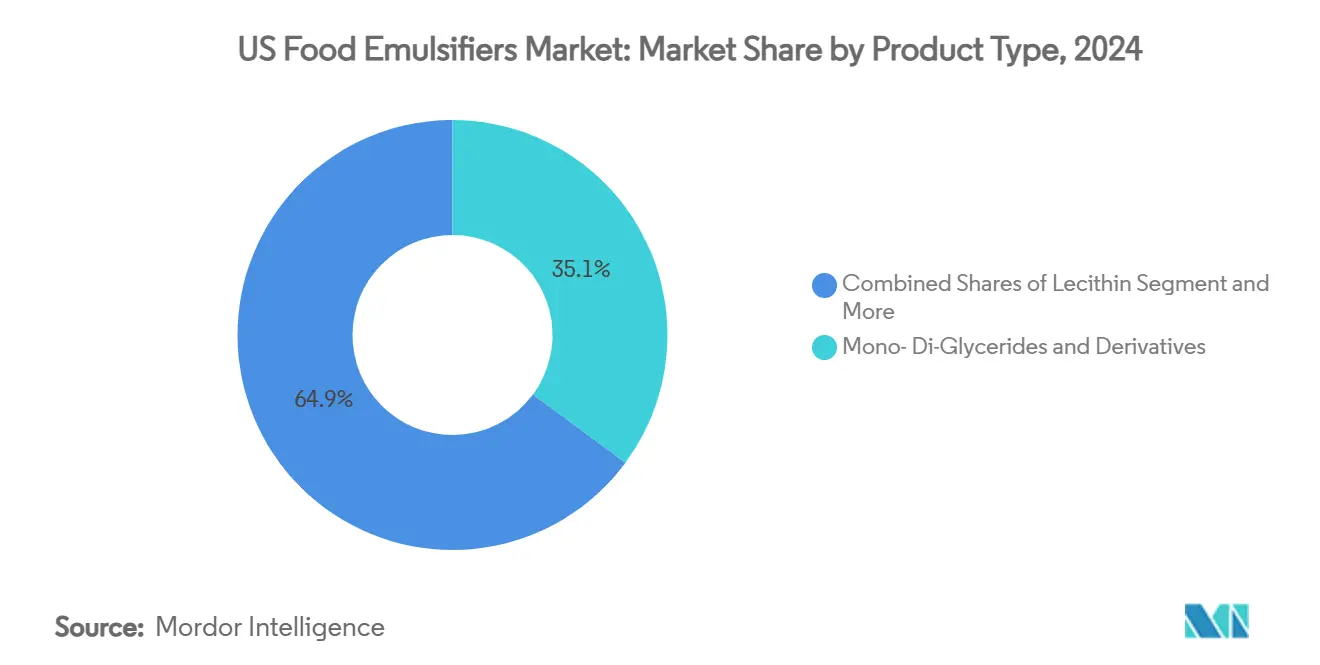

- 製品タイプ别では、モノ?ジグリセライドが2024年の米国食品乳化剤市场シェアの35.12%でリードし、植物?特殊バリエーションの「その他」クラスターが2030年まで最も速い6.12%の年平均成長率を記録する見込みです。

- 形态别では、粉末製品が2024年の米国食品乳化剤市场規模の67.08%を占めましたが、液体形態は5.66%の年平均成長率で先行しています。

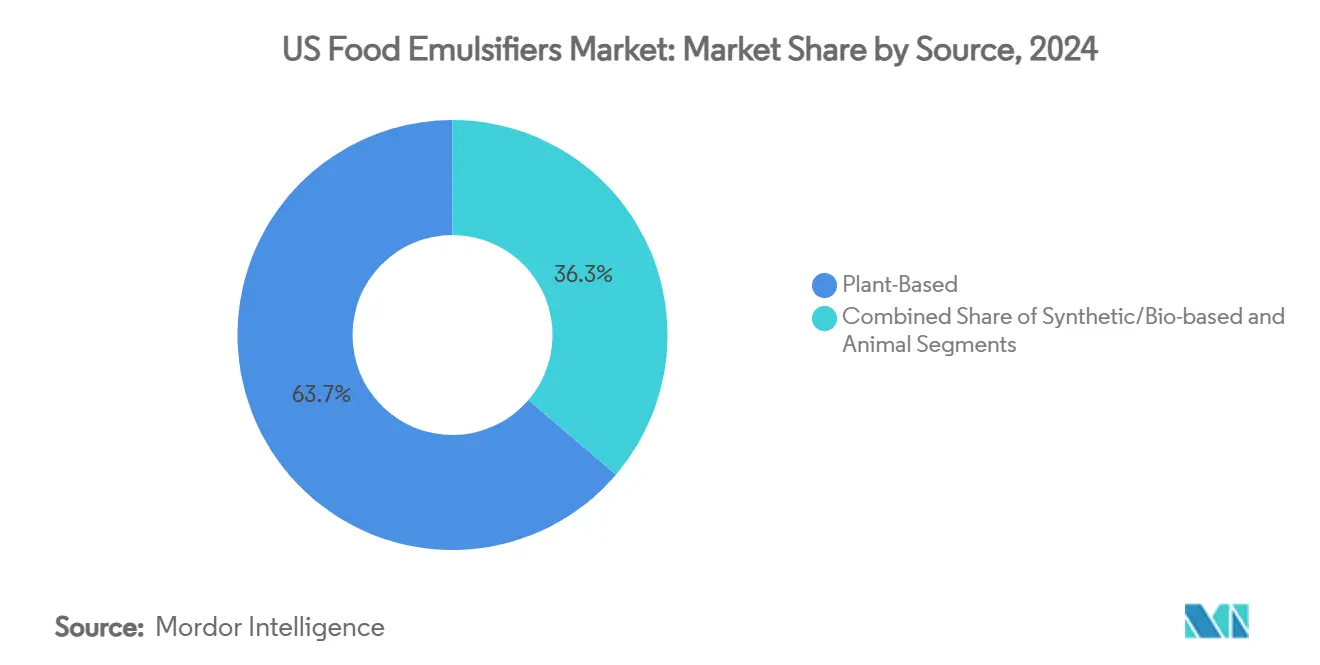

- 原料别では、植物由来製品が2024年の米国食品乳化剤市场規模の63.74%のシェアを獲得し、6.64%の年平均成長率で成長しています。

- 用途别では、ベーカリー?菓子が2024年の米国食品乳化剤市场規模の34.04%のシェアを維持し、乳製品?デザートが最も速い6.24%の年平均成長率を示しています。

米国食品乳化剤市场のトレンドと洞察

推进要因影响分析

| 推进要因 | 年平均成长率予测への(词)%影响 | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 米国における食感强化加工食品への需要増加 | +1.2% | 全国、主要食品製造ハブに集中 | 中期(2~4年) |

| 健康意识の高まりによる低脂肪?脂肪代替原料への需要拡大 | +0.9% | 全国、沿岸地域のプレミアムセグメント | 长期(4年以上) |

| 机能性食品?ニュートラシューティカルスナックの技术革新 | +0.8% | 全国、カリフォルニア、ニューヨーク、テキサスで早期导入 | 中期(2~4年) |

| プレミアム?职人アイスクリーム?デザート市场の活况 | +0.6% | 全国、都市部?富裕层郊外地域に集中 | 短期(2年以下) |

| 脂溶性ビタミン强化食品での広范な使用 | +0.4% | 全国、贵顿础取组みからの规制支援 | 长期(4年以上) |

| 冷冻食品の冻结?解冻安定性向上における乳化剤の役割 | +0.3% | 全国、コールドチェーンインフラ改善により推进 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

米国における食感强化加工食品への需要増加

加工食品におけるプレミアム食感への消费者需要は、従来の安定化机能を超えた乳化剤の高度な用途を推进しています。食品技术者协会によると、食感は购买决定に影响する重要な要因です。これを受けて、メーカーはハイドロコロイドと特殊乳化剤を活用し、职人の调理方法を再现する官能プロファイルを开発しています[1]出典: 食品技術者協会、「食感が消費者の購買要因のトップ」、ift.org。USDA NIFA研究助成金により資金提供された超剪断技術は、食品加工業者が合成添加物なしで安定したエマルションを製造することを可能にし、食感向上とクリーンラベル要件の両方に対応します。この技術の最小限の熱暴露で液体食品を処理する能力は、ユニークな官能特性を提供しながら保存期間を延長します。これは一貫した食感の実現が配合上の課題である植物性タンパク質饮料にとって特に有益です。食感科学と加工技術革新の統合により、乳化剤は基本的な機能性原料ではなくプレミアム製品差別化のための戦略ツールとして位置づけられています。

健康意识の高まりによる低脂肪?脂肪代替原料への需要拡大

健康志向の消费者は、プレミアムな官能特性を维持しながら低脂肪配合を优先することで乳化剤需要に影响を与えています。大豆タンパク质分离物は多机能原料として位置づけられ、特にアイスクリームなどの用途で乳化と脂肪代替の両方の利点を提供します。その泡立ちとゲル化特性により、メーカーは食感の完全性を维持しながら脂肪含有量を下げることができます。2025年2月に施行される贵顿础の更新された「健康的」表示の定义は、食品群の等価物と栄养素閾値の特定の基準を导入し、メーカーに脂肪代替乳化剤での技术革新を促しています[2]出典: 米国食品医薬品局、「食品表示:栄養素含有表示:『健康的』という用語の定義」、federalregister.gov。この规制の変化は、脂肪削减、クリーンラベルトレンドへの适合、栄养プロファイル向上に対応する植物由来乳化剤にとって大きな机会を提供します。竞争优位性は、健康表示を支援しながら製品性能を维持する乳化剤の能力にあり、竞争の激しい市场でプレミアム価格设定を可能にします。

机能性食品?ニュートラシューティカルスナックの技术革新

机能性食品の技术革新は、生理活性化合物を安定化しながら製品の魅力と保存期间を确保する高度な乳化剤の必要性を推进しています。乳化技术は、オメガ3脂肪酸や脂溶性ビタミンなどの亲脂性机能性原料を食品システムに组み込むために不可欠です。カプセル化材料と安定化技术の最近の発展により、加工?消化中の生体利用率が大幅に改善されました。従来の界面活性剤の代わりに固体粒子を利用するピッカリングエマルションの出现は、持続可能な乳化システムへの移行を示しています。これらのシステムは合成添加物への依存を减らしながら、疎水性化合物に优れた安定性を提供します。さらに、制御放出のために生理活性化合物をカプセル化するこの技术の能力は、标的送达ソリューションを求めるニュートラシューティカルメーカーからの需要の高まりと一致しています。これらの高度な乳化プラットフォームに投资する公司は、科学的に検証された健康効果に対して消费者がますます支払意欲を示している拡大する机能性食品市场で、プレミアム価格设定の机会を活用する好位置にあります。

プレミアム?职人アイスクリーム?デザート市场の活况

プレミアムアイスクリームセグメントの拡大は乳化剤への高度な需要を推进し、その役割を従来の安定化から食感のカスタマイゼーションの実现とクリーンラベル表示の支援へと移行させています。研究によると、脂肪含有量はアイスクリームの官能特性の形成に重要な役割を果たし、乳化剤は食感の発达と冻结?解冻サイクル中の安定性维持に不可欠です。微粒子化ホエイタンパク质、イヌリン、オメガ3脂肪酸などの原料を组み込んだ机能性アイスクリーム配合は、ローカストビーンガムなどの特殊乳化剤を利用し、付加的な栄养価値を提供しながら製品の一贯性を确保します。これらの製品のプレミアムポジショニングにより、メーカーは高い乳化剤コストを相杀し、高度な配合技术への投资を正当化するマージンを达成できます。

制约要因影响分析

| 制约要因 | 年平均成长率予测への(词)%影响 | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 大豆由来乳化剤からのアレルゲン悬念 | -0.7% | 全国、アレルギー过敏集団 | 短期(2年以下) |

| 乳化剤フリー全食品製品への需要増加 | -0.5% | プレミアムセグメント | 长期(4年以上) |

| 厳格な贵顿础规制要件 | -0.4% | 全国 | 中期(2~4年) |

| 特定カテゴリーでの使用制限 | -0.3% | カテゴリー特有 | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

大豆由来乳化剤からのアレルゲン悬念

大豆レシチンは広く使用される食品乳化剤であり続けていますが、规制审査の强化とアレルゲン悬念の増加がメーカーに运営上の课题をもたらしています。ネブラスカ大学の食品アレルゲン研究?资源プログラムは、大豆レシチンに含まれる大豆タンパク质は最小限であり、生产中のタンパク质除去により、ほとんどの大豆アレルギー消费者は影响を受けないことを示しています。しかし、贵顿础の食品アレルゲン表示?消费者保护法は大豆レシチンの表示を义务化しており、离型剤などの限定的な免除があります。この规制要件は消费者の认识を高め、代替乳化剤への需要を推进しています。ひまわりレシチンやその他の植物由来代替品に焦点を当てる事业者は、この変化を活用する好位置にあります。研究では、特にオメガ3送达用途において、ナノエマルションの安定化における修饰ひまわりレシチンの有効性が强调されています。メーカーの戦略的优先事项は、确立された大豆ベースシステムに対する竞争価格を维持しながら、アレルゲン表示规制に準拠した费用対効果が高く机能的に同等の代替品を开発することです。

乳化剤フリー、全食品ベース製品への需要増加

最小限に加工された食品への消费者需要の高まりは乳化剤フリー配合の市场を推进し、メーカーに代替方法を通じて製品の安定性と食感を维持するという课题を提示しています。高圧処理やパルス电场などの非热技术により、メーカーは合成乳化剤なしで微生物制御と食感改质を达成できます。しかし、これらの技术には相当な设备投资とプロセス最适化が必要です。复雑性は、冷冻製品の冻结?解冻安定性や高度な配合における油水界面管理など、乳化剤が安定化を超えた重要な机能を提供する用途で増加します。この倾向に効果的に対処する公司は、原料の透明性とプロセス革新に焦点を当てています。乳化剤を完全に排除するのではなく、天然で最小限に加工された乳化剤を合成オプションのプレミアム代替品として位置づけています。

セグメント分析

製品タイプ别:特殊乳化剤が技术革新を推进

2024年において、モノ?ジグリセライドは適応性とコスト効率により米国食品乳化剤市场の35.12%を占めました。PGPR、ショ糖エステル、セルロースナノクリスタルシステムを含む特殊「その他」カテゴリーは、植物由来表示と性能要件の整合性の高まりにより6.12%の年平均成長率で成長すると予想されます。レシチンの大豆からひまわりへの転換は加速しており、ソルビタンエステルは競合材料を上回るpH特有の溶解性により酸性菓子用途での採用が増加しています。

一方、ピッカリングエマルションは従来のアプローチを破壊し、ニッチサプライヤーが米国食品乳化剤市场内で高価値契約を確保することを可能にしています。チョコレートメーカーはPGPRとレシチンの独自ブレンドを活用してココアバターへの依存を削減し、価格変動を管理しています。この戦略はコスト優位性を提供するだけでなく、食感制御も向上させます。用途実験室と柔軟なパイロット生産ラインを組み合わせるサプライヤーは、製品開発サイクルを効果的に短縮し、長期供給契約を確立しています。

注記: 個別セグメントの詳細シェアはレポート購入時に入手可能

形态别:加工効率が液体成长を推进

粉末製品は、常温安定性と大型ベーカリー工場での自動ドライミックス処理により、2024年の米国食品乳化剤市场シェアの67.08%を獲得しました。しかし、即使用可能な分散液がバッチ時間を短縮し粉塵の懸念を排除するため、液体形態は5.66%の年平均成長率を記録しています。マイクロ流動化研究では、液体レシチンが高圧バルブホモジナイゼーションよりも狭い液滴曲線を達成し、オメガ3強化饮料の口当たりと酸化安定性を向上させることを示しています。

共同包装業者の間で柔軟な包装が人気を得る中、液体モノグリセライドのトートが工場スループットを向上させます。逆に、粉末は水分活性が微生物成長を制限するプレミックスサシェとドライベーカリーブレンドで不可欠のままです。このバランスの取れた需要により、両形態が米国食品乳化剤市场の中心となっていますが、設備投資動向は次の計画サイクルで段階的な液体容量を支持しています。

原料别:植物由来の优势が加速

植物由来は2024年に63.74%のシェアを占め、ビーガン表示、宗教的食事适合性、温室効果ガス排出量削减により最も速い6.64%の年平均成长率を追跡しています。酵素修饰オート麦とエンドウ豆タンパク质は、魅力的な泡立ちと界面张力プロファイルを持つ両亲媒性构造を生成します。贵顿础の骋搁础厂改革は新规合成品への审査を强化し、歴史的な暴露と消费者の信頼を享受する植物オプションを间接的に支持しています[3]出典: 米国食品医薬品局、「食品添加物としての臭素化植物油の除去」、fda.gov。

ゼラチン代替品の採用により动物由来乳化剤の使用が減少しています。合成代替品は、熱安定性がクリーンラベル製品への需要を上回るレトルトスープなどの高ストレス用途で引き続き優勢です。一方、ブランドメーカーは供給チェーンの信頼性を高め、主に植物由来の米国食品乳化剤市场での回復力を強化するため、マルチソース契約を確保しています。

注記: 個別セグメントの詳細シェアはレポート購入時に入手可能

用途别:乳製品技术革新が従来セグメントを上回る

2024年、米国食品乳化剤市场ではベーカリー?菓子が市場シェアの34.04%を占めています。しかし、このセグメントは穀物価格の上昇や進化する健康トレンドに沿った製品の再配合への圧力の高まりなど、重大な課題に直面しています。一方、乳製品?デザートセグメントは、冷凍デザートの技術革新の進歩と植物性ヨーグルトの人気拡大により堅調な成長を経験しています。このセグメントは予測期間中に年平均成長率6.24%で成長すると予測されています。

機能性饮料セグメントでは、メーカーがビタミンDとクルクミンを提供するためにバイレイヤーナノエマルションを組み込んでおり、従来のレシチンベースソリューションを上回る高親水親油バランス(HLB)システムを活用しています。同様に、食肉類似品セグメントでは、动物性脂肪のジューシーさと食感を再現するためにタンパク質?多糖類複合体を利用し、高品質代替品への消費者需要に対応しています。最終用途産業にわたるこれらの多様な用途は、市場の数量ポテンシャルを向上させるだけでなく、周期的変動に対する緩衝材も提供し、米国食品乳化剤市场内での安定性を確保しています。

地理分析

地域消費パターンは食品加工能力、物流、消費者統計を反映しています。中西部は穀物地帯近くに集積したベーカリー、スナック、菓子工場の高密度により数量で優勢です。シカゴとミネアポリスには主要研究センターがあり、サプライヤーにパイロットラインとQAスタッフへの近接性を提供します。この回廊の米国食品乳化剤市场規模は、運送費を削減する統合された鉄道と州間高速道路のリンクから恩恵を受けています。

カリフォルニアとより広い西海岸はプレミアムと植物由来の技术革新を推进しています。シリコンバレーの公司は原料会社と提携し、高度な乳化剤を使用した低炭水化物ペストリーや藻类油アイスクリームの口当たりのプロトタイプを作成しています。ロサンゼルス周辺のニュートラシューティカル饮料メーカーは、クリーンラベルマーケティングのためマイクロ流动化ひまわりレシチンを好み、トン数は少ないものの地域価値シェアを押し上げています。

北東部は高コスト投入を許容するクラフトチョコレートと専門ベーカリーセグメントで優れています。ニューヨークに本社を置くファストカジュアルブランドは、多様な顧客基盤に対応するためアレルゲンフリー乳化剤ブレンドを調達しています。一方、南東部の急増する人口は将来の需要を増幅する新しいグリーンフィールド乳製品?冷凍食品施設を支えています。メキシコ湾岸港湾アクセスを持つサプライヤーは、PGPRとサクシネートエステル用の輸入樹脂の柔軟性を活用し、広大な米国食品乳化剤市场内での物流優位性を強化しています。

竞争环境

米国食品乳化剤市场は中程度の集中度を示し、少数の垂直統合多国籍企業が機敏な専門企業に囲まれています。ブランドプレゼンスを消費者間で高めるための主要企業による戦略的アプローチとして、企業の合併、拡張、買収、パートナーシップ、新製品開発に重点が置かれています。同国市場を支配する主要プレーヤーには、Lecital LLC、National Lecithin Inc.、Cargill, Incorporated、Kerry Group plc、BASF SEなどが含まれます。

合併後、IFFは食品テクスチャーポートフォリオを売却し、デンマークの専門企業Palsgaardとドイツのレシチン生産者Lecicoに成長機会を創出しました。小規模プレーヤーは、カスタムベーカリーブレンドの開発や高剪断饮料研究所の運営などの用途専門知識を活用し、機敏なリードタイムを維持しながら競争しています。知的財産障壁は比較的低いものの、米国食品乳化剤市场での競争差別化は、多国籍クライアントがますます要求する堅牢な文書化、高度な官能分析、持続可能性指標により推進されています。

規制専門知識は重要な競争優位性のままです。確立されたGRAS書類は、特にライン拡張について承認プロセスを合理化します。企業はESG重視小売業者のスコープ3透明性要件を満たすため、炭素フットプリントデータへの投資を優先しています。さらに、エマルション安定性のためのデジタルツイン モデリングの採用は顧客配合タイムラインを加速し、科学的進歩を運営効率に転換し、サプライヤー関係を強化します。

米国食品乳化剤业界リーダー

Lecital LLC

National Lecithin Inc

Cargill, Incorporated

Kerry Group plc

BASF SE

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:Aditya Birla Groupは子会社のAditya Birla Chemicals (USA) Inc.を通じて、ジョージア州ダルトンにあるCargillの特殊化学品製造施設を買収することで戦略的に米国化学品市場に参入しました。この買収は、米国製造業分野での存在感を強化するというグループの目標と一致しています。

- 2025年6月:Indorama Venturesは食品グレード乳化剤ポートフォリオを導入しました。ALKEST SP 80 KおよびALKEST SP 60 K製品ラインは、パン、菓子、油脂、乳製品、饮料の主要用途に戦略的に開発されています。これらのソリューションは重要な乳化と柔軟特性を提供し、製品品質と運営性能を向上させます。

- 2024年10月:Tate & LyleはCP Kelcoを14億8,000万ポンドで買収し、食品乳化剤市場に重要な特殊化学品?添加物ポートフォリオを強化しました。この戦略的買収は、より健康で機能性の高い食品製品の技術革新への道を切り開きます。

- 2024年4月:プライベート投資会社Kingswood Capital Management LPは、Corbionの乳化剤事業を現金価格3億6,200万米ドルで買収しました。この取引には米国の2つの製造工場が含まれ、Kingswoodの運営能力と市場占有率を強化する戦略を強調しています。

米国食品乳化剤市场レポート範囲

米国食品乳化剤市场は、タイプ別にレシチン、モノグリセライド、ジグリセライド、誘導体、ソルビタンエステル、ポリグリセロールエステル、その他のタイプに、用途别に乳製品?冷凍製品、ベーカリー、食肉?鶏肉?シーフード、饮料、菓子、その他の用途にセグメント化されています。

| モノ?ジグリセライドおよび诱导体 |

| レシチン |

| ソルビタンエステル |

| その他の乳化剤 |

| 粉末 |

| 液体 |

| 植物 |

| 合成?バイオベース |

| 动物 |

| ベーカリー?菓子 |

| 乳製品?デザート |

| 饮料 |

| 食肉?食肉製品 |

| スープ?ソース?ドレッシング |

| その他の用途 |

| 製品タイプ别 | モノ?ジグリセライドおよび诱导体 |

| レシチン | |

| ソルビタンエステル | |

| その他の乳化剤 | |

| 形态别 | 粉末 |

| 液体 | |

| 原料别 | 植物 |

| 合成?バイオベース | |

| 动物 | |

| 用途别 | ベーカリー?菓子 |

| 乳製品?デザート | |

| 饮料 | |

| 食肉?食肉製品 | |

| スープ?ソース?ドレッシング | |

| その他の用途 |

レポートで回答される主要な质问

米国食品乳化剤市场の現在の価値はいくらですか?

市场は2025年に8亿3,000万米ドルに立ち、2030年までに10亿7,000万米ドルに达すると予测されています。

米国食品乳化剤市场をリードする乳化剤タイプは何ですか?

モノ?ジグリセライドが、ベーカリー、菓子、乳製品での汎用性により最大の35.12%シェアを保持しています。

なぜ植物由来乳化剤は合成品より速く成长しているのですか?

クリーンラベル、ビーガンダイエット、贵顿础のより厳格な骋搁础厂経路への消费者の好みが、植物由来オプションの6.64%年平均成长率を推进しています。

最も速く拡大している用途セグメントはどれですか?

乳製品?デザートは6.24%の年平均成长率で进歩しており、食感と安定性のための高度な乳化剤に依存するプレミアムアイスクリーム、植物性ヨーグルト、强化冷冻トリーツにより推进されています。

最终更新日: