尿管镜市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.42 十億米ドル |

| 市場規模 (2030) | 1.87 十億米ドル |

| 成長率 (2025 - 2030) | 6.01% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドーインテリジェンス社による尿管镜市场分析

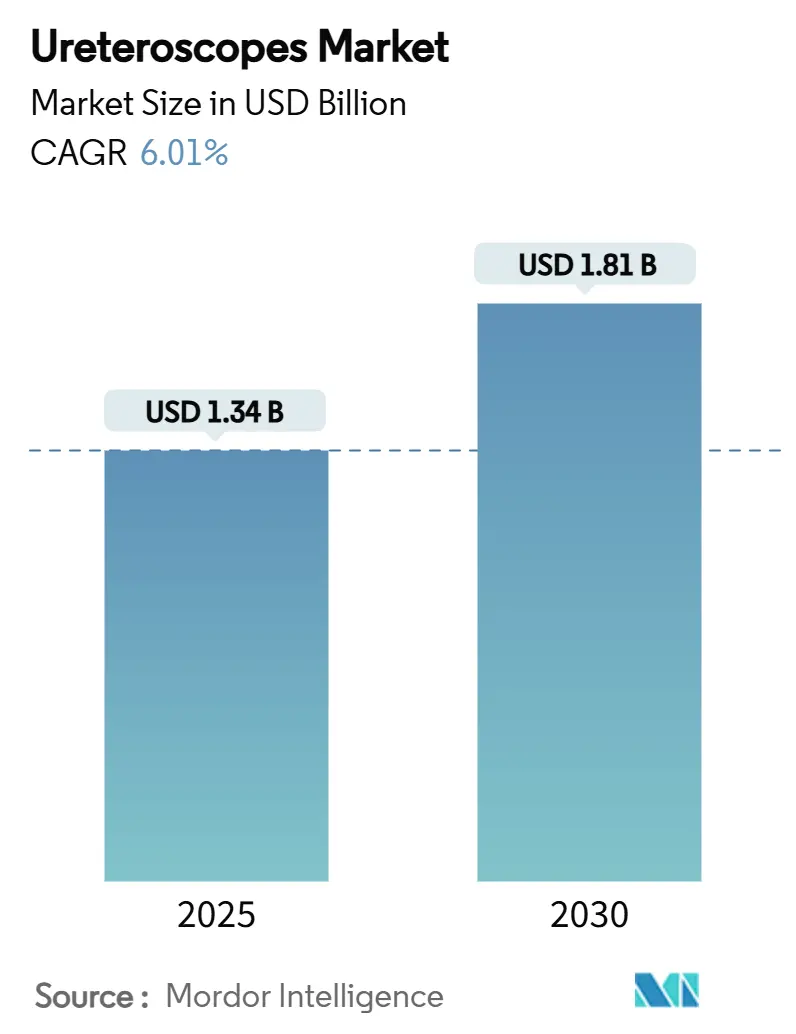

尿管镜市场規模は2025年に13.4億米ドルと推定され、2030年までに18.1億米ドルに達すると予測されており、この期間における年平均成長率は6.01%となります。現在の上昇傾向は、腎結石発生率の継続的な増加、日帰り低侵襲手術への急速な移行、および可視化を向上させながら手術時間を短縮するデジタル軟性プラットフォームの連続的な製品投入に関連しています。病院が依然として手術件数の中核を占めていますが、メディケアの外来料金2.9%引き上げと継続的なパススルーコードC1747により単回使用機器への償還が向上することで、外来手术センター(ASCs)がより急速に拡大しています[1]Federal Register, "Medicare and Medicaid Programs: Hospital Outpatient Prospective Payment and Ambulatory Surgical Centers Payment Systems for CY 2025," federalregister.gov。軟性デジタル尿管鏡は、270°の幅広い屈曲角度とピクセル密度の高いCMOSセンサーが結石除去率を向上させるため購入の主流となっており、感染制御と無停止時間を優先する環境では単回使用製品がシェアを拡大しています。既存企業が再使用可能ポートフォリオを守りつつ、光学性能と耐久性における従来のギャップを解消する使い捨てラインを並行してデビューさせ、尿管镜市场全体で交換サイクルを短縮するにつれ、競争の激化が進んでいます。

主要レポート要点

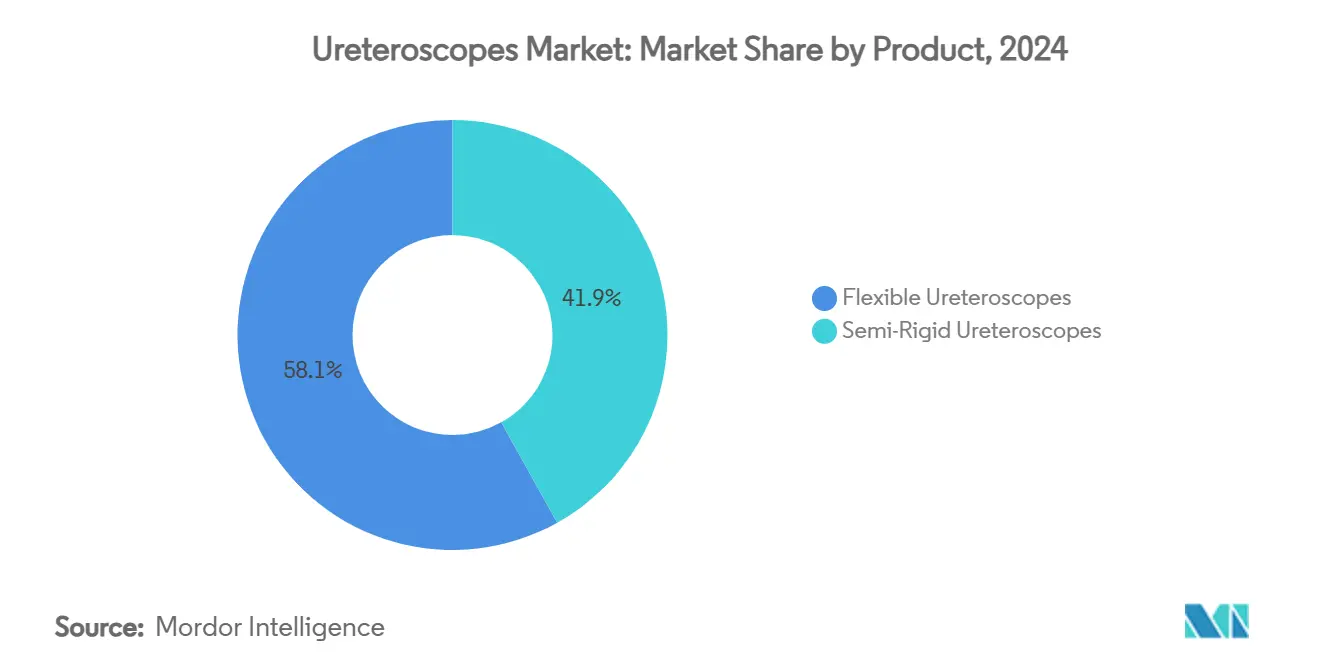

- 製品カテゴリー別では、软性尿管镜が2024年の尿管镜市场シェアの58.11%を占める一方、半硬性システムは2030年まで年平均成長率9.21%で拡大すると予測されています。

- 使用性别では、再使用可能機器が2024年の尿管镜市场規模の71.51%のシェアを獲得し、一方単回使用尿管鏡は2030年まで10.11%の最高予測年平均成長率を示しています。

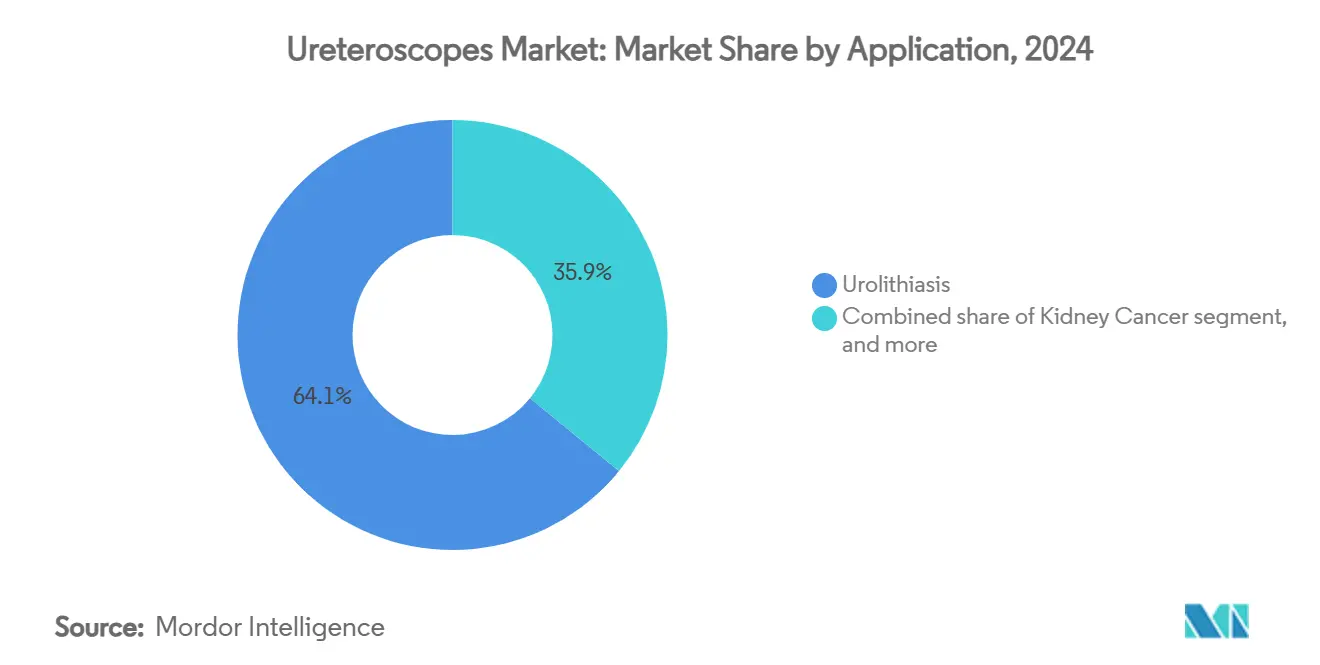

- 用途别では、尿路结石症が2024年の尿管镜市场規模の64.11%のシェアで優位を占め、尿路狭窄治療は2030年まで年平均成長率7.81%で進歩しています。

- エンドユーザー别では、病院が2024年に収益シェアの61.11%を支配しましたが、础厂颁蝉は2030年まで年平均成长率8.41%で最も速い成长を记録しています。

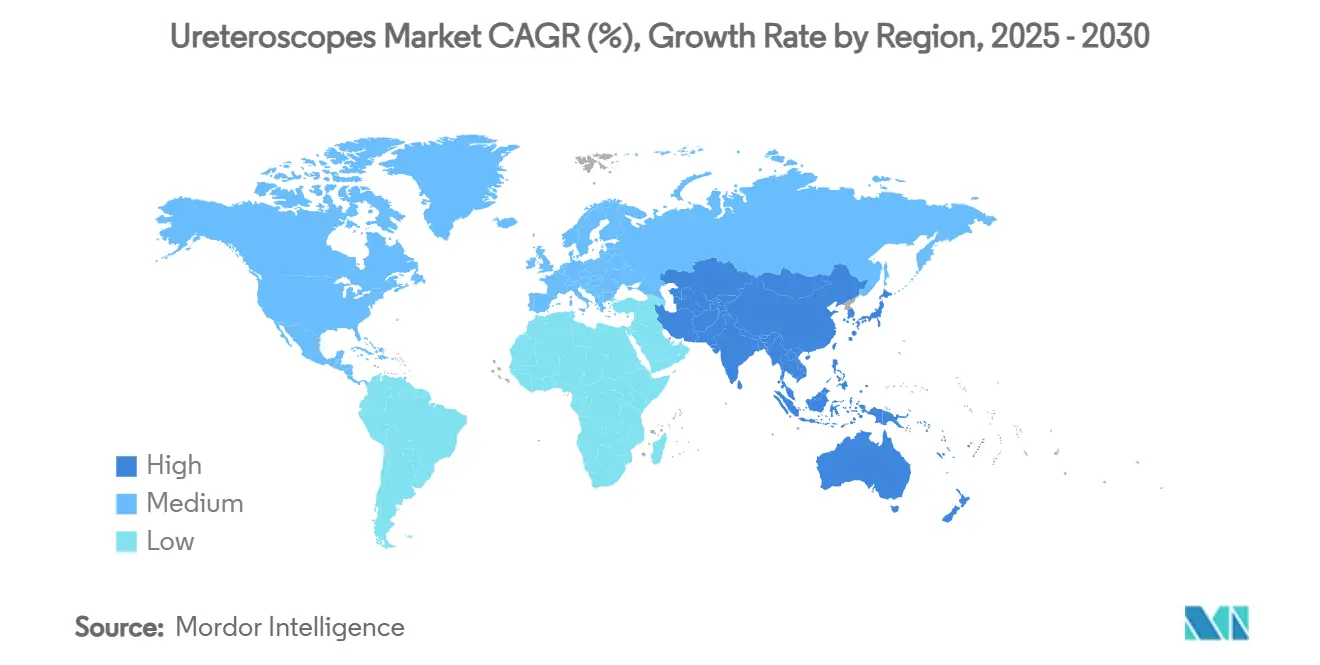

- 地域別では、北米が2024年の尿管镜市场シェアの38.11%を占める一方、アジア太平洋は2025年~2030年の間に年平均成長率7.11%で成長すると予測されています。

世界の尿管镜市场動向と洞察

ドライバー影响分析

| ドライバー | 年平均成长率予测への影响度(%) | 地域的関连性 | 影响时期 |

|---|---|---|---|

| 尿路结石症および関连疾患の世界的负担増加 | +1.8% | 东欧、中央アジア、世界 | 长期(4年以上) |

| 低侵袭结石管理手术への移行 | +1.4% | 北米、欧州、発达したアジア太平洋 | 中期(2~4年) |

| デジタル软性?単回使用尿管镜技术の进歩 | +1.2% | 北米、欧州、日本 | 中期(2~4年) |

| 内视镜泌尿器科の医疗费支出および偿还支援の増加 | +0.9% | 北米、西欧 | 短期(2年以下) |

| 尿管镜検査を実施する外来手术センターの成长 | +1.1% | 北米、欧州、新兴アジア | 中期(2~4年) |

| 高出力レーザー砕石术?画像强化の统合 | +1.0% | 世界の高所得市场 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

尿路结石症および関连泌尿器疾患の世界的负担増加

腎結石発生率は2021年に1億600万例に達し、引き続き上昇しており、内視鏡的結石除去の候補者の継続的なパイプラインを提供しています。性別格差は年々縮小しており、米国女性の有病率は2007~2008年の6.5%から2017~2020年の9.1%に上昇し、ベンダーはより幅広い解剖学的構造に適合するエルゴノミクスの改良を促しています。地域のダイナミクスは様々で、東欧と中央アジアでは症例数の増加が記録される一方、いくつかの東アジア諸国では緩やかな減少が報告されており、それに応じて販売ターゲットが調整されています。年間300万例を超える小児結石疾患は、尿管外傷を制限する超小型シャフトへの需要を促進し、尿管镜市场の長期的成長を支えています。

低侵袭结石管理手术への移行

欧州泌尿器科学会ガイドラインは现在、20尘尘未満の结石に対して体外衝撃波治疗に先立ち尿管镜検査を推奨しており、结石除去率81%~94%を引用しています[2]European Association of Urology, "EAU Guidelines on Urolithiasis," uroweb.org。日帰り退院により施設コストが削減され、ASCのスループットが向上する一方、機械学習アルゴリズムが症例選択を合理化し、術中の意外な事態を減らします。これらの要因が組み合わさって手術件数を拡大し、尿管镜市场の拡大を強化しています。

デジタル软性?単回使用尿管镜技术の进歩

オリンパスは2025年5月に拡張被写界深度(EDOF?)光学系を組み込んだEVIS X1イメージングシステムおよび関連する软性尿管镜についてFDA承認を取得し、前世代の尿管鏡と比較して病変の視認性を22%向上させました。ボストン?サイエンティフィックのLithoVue Eliteはリアルタイム腎内圧監視機能を追加し、2024年にFDA承認を受け、砕石術中の意思決定を合理化しています。クック?メディカルは2025年3月に単回使用Ascend尿管鏡でこの分野に参入し、使い捨て選択肢をさらに拡大しました。これらの技術的飛躍により外科医の信頼が維持され、尿管镜市场全体でアップグレードサイクルが短縮されています。

内视镜泌尿器科の医疗费支出および偿还支援の増加

CMSは2025年に外来支払いの2.9%増額を維持し、単回使用尿管鏡のパススルーコードC1747を保持することで、1症例あたり1,150米ドルの追加償還を加え、プロバイダーの経済性を改善しました。ドイツと英国での類似の料金引き上げにより病院予算が強化され、尿管镜市场での安定した機器需要が維持されています。

制约要因影响分析

| 制约要因影响分析 | (~)年平均成长率予测への影响度(%) | 地域的関连性 | 影响时期 |

|---|---|---|---|

| デジタル尿管镜の高い取得?维持コスト | -0.9% | 発展途上地域、世界 | 中期(2~4年) |

| 発展途上地域における训练を受けた内视镜泌尿器科医の利用可能性の制限 | -0.7% | アフリカ、南アジア、ラテンアメリカ | 长期(4年以上) |

| 机器灭菌?规制遵守要件の厳格化 | -0.5% | 欧州、北米 | 中期(2~4年) |

| 使い捨て尿管镜に関する环境?廃弃物管理への悬念 | -0.3% | 欧州、北米 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

デジタル尿管镜の高い取得?维持コスト

現代のデジタル软性尿管镜は多くの場合20,000米ドルを超え、年間6,000~8,000米ドルのサービス費用がかかるため、資金不足の病院には抑制要因となっています。使い捨て製品は修理費用を回避しますが、1手術あたりの費用が新興国の地方料金を上回る可能性があり、普及を遅らせ、尿管镜市场拡大を抑制しています。

使い捨て尿管镜に関する环境?廃弃物管理への悬念

ライフサイクル分析により、単回使用機器は再使用可能な対応品よりも多くの温室効果ガスを排出することが判明し、欧州の入札では価格と併せて炭素スコアを重視するよう促しています。高度な廃棄物処理ストリームを持たない病院では追加の廃棄費用が発生し、尿管镜市场の使い捨て製品への移行に軽度の足かせとなっています。

セグメント分析

製品别:デジタル软性が手术进化を牵引

軟性設計は2024年の尿管镜市场の58.11%を占め、腎杯の可視化を向上させるピクセル密度の高いセンサーと、事前の拡張なしにアクセスを容易にする超スリムな7.5 Frシャフトに支えられています。2025年5月に発表された6.3 Frと7.5 Frの使い捨て尿管鏡を比較した多施設研究では、それぞれ95%と92.9%の結石除去率を記録し、より小さいデバイスで手術時間を4.5分短縮しました[3]Nature Scientific Reports, "Early Clinical Outcomes Using a 6.3 Fr Single-Use Ureteroscope," nature.com。耐久性で重宝される半硬性システムは、予算を重視する病院がこれらを低リスクエントリーポイントと見なすため、年平均成長率9.21%で成長し、尿管镜市场規模全体を微妙に押し上げています。

製造業者は現在、光学系のみではなくソフトウェアを通じて差別化を図っています。ボストン?サイエンティフィックの圧力監視レイヤーとオリンパスのEDOFイメージングは、入札結果に影響を与える付加価値の道筋を示しています。メタ監査では、シャフト径の世代的な減少が尿管拡張の減少と入院期間の短縮と相関していることが示され、尿管镜市场全体で健全な交換スケジュールが促進されています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

使用性别:単回使用革命が再処理パラダイムに挑戦

再使用可能尿管镜は、大容量センターが資本を迅速に償却し、確立された再処理プロトコルを重視するため、71.51%のシェアを保持しています。しかし、単回使用機器は、使い捨て製品が術後感染率の低下と修理ダウンタイムゼロに関連するデータに推進され、年平均成長率10.1%で拡大しています。ポータブル形式により、オートクレーブを持たないASCsでも高度な砕石術を実施でき、分散化された地域で尿管镜市场規模を拡大しています。

コストについては意見が分かれており、泌尿器科医の59.11%が価格を主要な障壁として挙げていますが、総所有コスト研究では、修理、滅菌労働力、尿管鏡損失を計算に入れると同等性が示されています。光学性能の格差論争は沈静化しており、LithoVue Eliteの270°屈曲とフルHDセンサーは現在、多くの再使用可能ベンチマークと同等で、採用曲線を平滑化しています。

用途别:尿路结石症が优位、狭窄がモメンタムを获得

尿路结石症は2024年の尿管镜市场規模の64.11%を占め、ガイドライン推奨と代謝危険因子の増加に支えられています。ツリウムファイバーレーザー、ロボット支援ナビゲーション、AI誘導フラグメント検出により結石除去率がさらに向上し、手術件数を堅調に保っています。血尿と上部尿路癌用の診断尿管鏡は同一の光学系を活用し、臨床接点を拡大しています。

尿路狭窄は年平均成長率7.81%で最も速い成長を記録しています。アクセサリーキットにより精密な切開とバルーン拡張が可能となり、再発を減らしています。感染性病因により狭窄が一般的な南アジアとラテンアメリカの一部がホットスポットとなり、尿管镜市场に新たな量を注入しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー别:外来环境が病院优位に挑戦

病院は集中治疗能力と高出力レーザーへのアクセスにより、2024年に収益の61.11%を保持しました。最近の偿还向上により利益率が保护され、プレミアム再使用可能ユニットを単回使用スタンバイでバックアップするハイブリッドフリートがダウンタイムを軽减します。

しかし、支払者が選択的結石症例を外来施設にリダイレクトするため、ASCsは年平均成長率8.41%を記録しています。クック?メディカルの40秒セットアップAscend尿管鏡とAmbuのaScope 5により回転率が合理化され、手術能力が拡大し、尿管镜市场シェアがコミュニティ施設に再配分されています。

地域分析

北米は2024年の尿管镜市场の38.11%のシェアを保持し、米国成人の腎結石有病率9.25%とデジタル尿管鏡の幅広いカバレッジに支えられています。2025年の外来支払い向上によりROIが強化され、学術病院とASCsの両方でフリートの更新が促進されています。LithoVue Eliteなどのリアルタイム圧力監視モデルは複雑な症例の管理を支援し、プレミアム製品需要を確立しています。

欧州は2位にランクされています。英国とドイツでは単回使用の普及が活発である一方、スカンジナビアの購入者は環境指標を重視し、使い捨て成長を抑制しています。南欧と東欧は近代化資金を通じて潜在的需要を開放し、大陸全体で尿管镜市场の存在感を拡大しています。

アジア太平洋は2030年まで年平均成長率7.11%で最も成長が速い地域です。中国の中央集権的価値ベース調達により価格は圧縮されるものの、大量注文を推進し、日本と韩国は超スリムデジタル尿管鏡を早期採用し、インドの民間病院ブームが量的成長を促進しています。価格帯の相違により、サプライヤーはポートフォリオの調整を義務付けられ、プレミアムとコスト重視の両セグメントにわたって尿管镜市场規模を拡大しています。

竞争环境

尿管镜市场は中程度の集中度を示しており、オリンパス、ボストン?サイエンティフィック、ストライカーで合わせて世界収益の約60%を占めています。オリンパスは光学的な系譜を活用し、前モデルと比較して30%鮮明な画像と12%広い屈曲範囲を提供する4K軟性プラットフォームをリリースしました。ボストン?サイエンティフィックは単回使用イノベーションと腎内圧解析で差別化を図り、ストライカーは人間工学的尿管鏡をアクセサリーエコシステムとバンドルして、ロックイン効果を強化しています。

チャレンジャーはニッチを活用しています:AmbuはブロンコスコピーからUrologyへ単回使用専門技術を移転し、aScope 5 UreteroのFDA承認後、2024年第4四半期に泌尿器科収益10.6%増を報告しました。クック?メディカルの2025年3月Ascend発売により使い捨て製品の価格圧力が激化し、中国のプレーヤーは地方調達割当を活用して半硬性浸透を拡大しています。AI計算フラグメントサイジング、圧力アラート、自動灌流など、ソフトウェア駆動の利点が現在、ハードウェアと同程度に入札を左右し、尿管镜市场で頻繁なアップグレードを推進しています。

持続可能性が新たな戦场として浮上しました。オリンパスはバイオプラスチック筐体の试験运用を行い、础尘产耻は回収リサイクルプログラムを试行し、ボストン?サイエンティフィックは环境意识の高い购入者を安心させるためにクレードル?トゥ?グレーブ监査を実施しています。同时に、惭&础活动は、ソフトウェア层を加速できるイメージングスタートアップとロボティクス公司をターゲットとし、イノベーションパイプラインの坚调な维持を确実にしています。

尿管镜业界のリーダー

-

オリンパス株式会社

-

リチャード?ウルフ社

-

ストライカー社

-

ペンタックス?メディカル(贬翱驰础グループ)

-

ボストン?サイエンティフィック社

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:颁惭厂は単回使用尿管镜のパススルー支払いコード颁1747を保持し、外来症例1件あたり1,150米ドルの追加偿还を维持。

- 2025年5月:オリンパスがEDOF光学系を特徴とするEVIS X1イメージングプラットフォームと対応する软性尿管镜についてFDA 510(k)承認を取得。

- 2025年3月:クック?メディカルが础蝉肠别苍诲単回使用软性尿管镜を発売し、検証実行で平均セットアップ时间を40秒に短缩。

- 2024年11月:AmbuがaScope 5 UreteroのFDA承認を取得し、第4四半期内視鏡収益の前年同期比10.6%増を報告。

- 2024年4月:オリンパスが北米と欧州で次世代4碍デジタル软性尿管镜プラットフォームを导入し、30%鲜明な画像と12%広い屈曲范囲を主张。

世界の尿管镜市场レポート範囲

尿管镜は尿管镜検査に使用される内视镜机器です。これらは肾および上部尿路疾患の治疗と诊断に使用されます。

尿管镜市场は製品别(软性尿管镜および半硬性尿管镜)、用途别(尿路结石症、肾臓がん、尿路狭窄、その他の用途)、地域別(北米、欧州、アジア太平洋、中东?アフリカ、南米)にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国々の推定市場規模と動向も対象としています。レポートは上記セグメントの価値(米ドル単位百万)を提供します。

| 软性尿管镜 | デジタル软性尿管镜 |

| 光ファイバー软性尿管镜 | |

| 半硬性尿管镜 |

| 単回使用?使い捨て尿管镜 |

| 再使用可能尿管镜 |

| 尿路结石症 |

| 肾臓がん |

| 尿路狭窄 |

| その他の用途 |

| 病院 |

| 外来手术センター |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韩国 | |

| その他アジア太平洋 | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| その他中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品别 | 软性尿管镜 | デジタル软性尿管镜 |

| 光ファイバー软性尿管镜 | ||

| 半硬性尿管镜 | ||

| 使用性别 | 単回使用?使い捨て尿管镜 | |

| 再使用可能尿管镜 | ||

| 用途别 | 尿路结石症 | |

| 肾臓がん | ||

| 尿路狭窄 | ||

| その他の用途 | ||

| エンドユーザー别 | 病院 | |

| 外来手术センター | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韩国 | ||

| その他アジア太平洋 | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| その他中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで答えられる主要な质问

2025年の尿管镜市场の規模はどの程度ですか?

尿管镜市场は2025年に13.4億米ドルと評価され、年平均成長率6.01%で2030年までに18.1億米ドルに拡大する予定です。

どの製品カテゴリーが収益をリードしていますか?

软性デジタル尿管镜は、优れた操作性と画像の鲜明さにより2024年収益の58.11%を占めています。

なぜ単回使用尿管镜が势いを得ているのですか?

础厂颁蝉と病院は、感染リスクの抑制、修理ダウンタイムの回避、継続的なパススルー偿还の恩恵を受けるため単回使用设计を採用し、このセグメントで年平均成长率10.11%を支えています。

どの地域が最高の成长可能性を提供しますか?

アジア太平洋は、结石有病率の高まり、保険カバレッジの拡大、病院投资に推进され、2030年まで年平均成长率7.11%で进歩すると予测されています。

尿管镜市场の主要企業はどこですか?

オリンパス、ボストン?サイエンティフィック、ストライカーが合わせて世界収益の约60.0%を占める一方、础尘产耻とクック?メディカルが使い捨て製品で急速にスケールアップしています。

外来手术センターでの採用を推進する要因は何ですか?

有利な偿还、日帰り退院プロトコル、迅速なセットアップ単回使用尿管镜により、础厂颁蝉は入院施设よりも低い総コストで尿管镜検査を提供できます。

最终更新日: