米国印刷インク市场規模?シェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.69 十億米ドル |

| 市場規模 (2026) | 4.84 十億米ドル |

| 市場規模 (2031) | 5.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による米国印刷インク市场分析

米国印刷インク市场規模は、2025年の46億9,000万米ドル、2026年の48億4,000万米ドルから、2031年までに56億4,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率(CAGR)3.11%を記録すると予測されます。堅調な電子商取引(EC)取引量、オンデマンド書籍ワークフロー、ブランドオーナーによるサステナビリティ要件が、低マイグレーション紫外線(UV)LED、水性フレキソ、電子線硬化ケミストリーの顧客基盤を拡大しています。バイ?アメリカン法に基づく国内調達優先方針により、配合業者は顔料および樹脂の調達先を米国サプライヤーへ移行しつつあり、中国産二酸化チタンへの関税が藻類由来?大豆由来代替品への多様化を加速させています。同時に、連邦および州レベルでの揮発性有機化合物(VOC)規制の強化が、溶剤系グラビアインクから水性?UV技術への移行を促進しています。上位5社サプライヤーであるDIC(Sun Chemical)、Flint Group、Siegwerk、Hubergroup、Sakata INXによる設備投資は、UV LED容量、バイオベース樹脂、印刷エレクトロニクス分野に対応する導電性インク分散体を引き続き対象としています。これらの収束する要因により、米国印刷インク市场は2031年まで安定した拡大軌道を維持すると予想されます。

レポートの主要ポイント

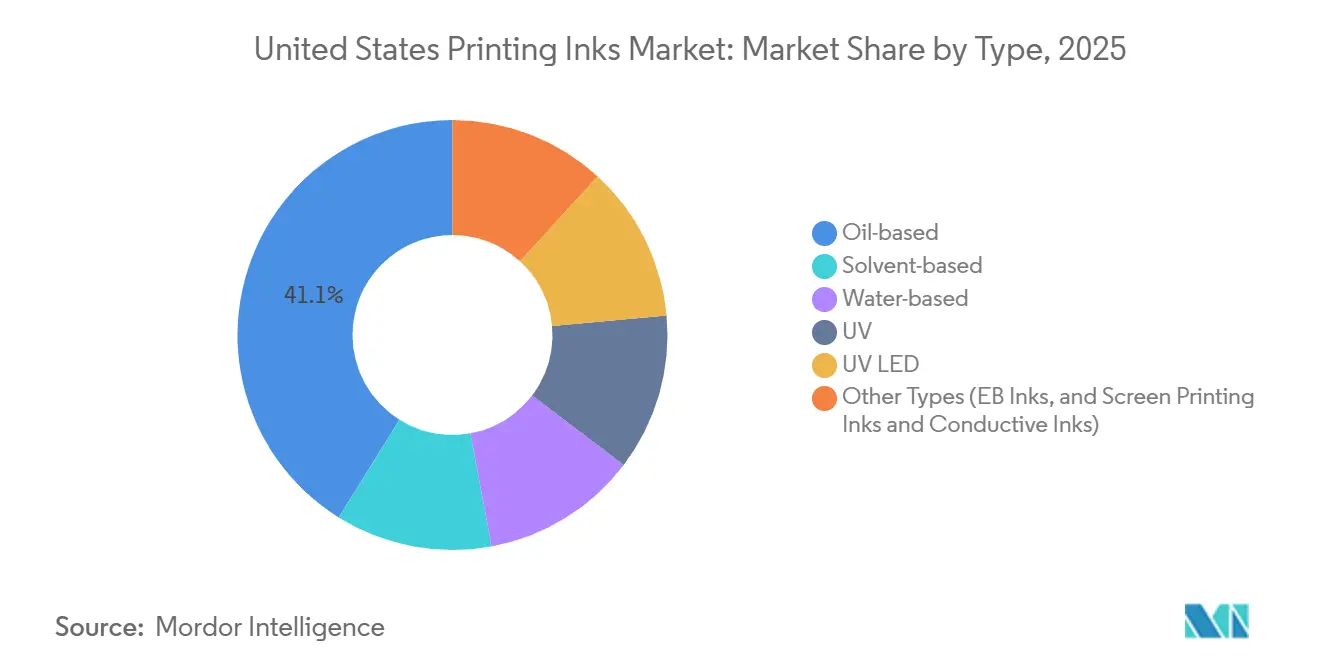

- タイプ别では、油性インクが2025年の米国印刷インク市场において最大の41.12%のシェアを占め、その他のタイプが予測期間(2026年~2031年)中に5.11%のCAGRで最も速い成長を示しました。

- 印刷プロセス别では、平版枚叶印刷が2025年に最大の27.22%のシェアを维持し、デジタル印刷が予测期间(2026年~2031年)中にセグメント最高の4.92%の颁础骋搁で拡大すると予测されます。

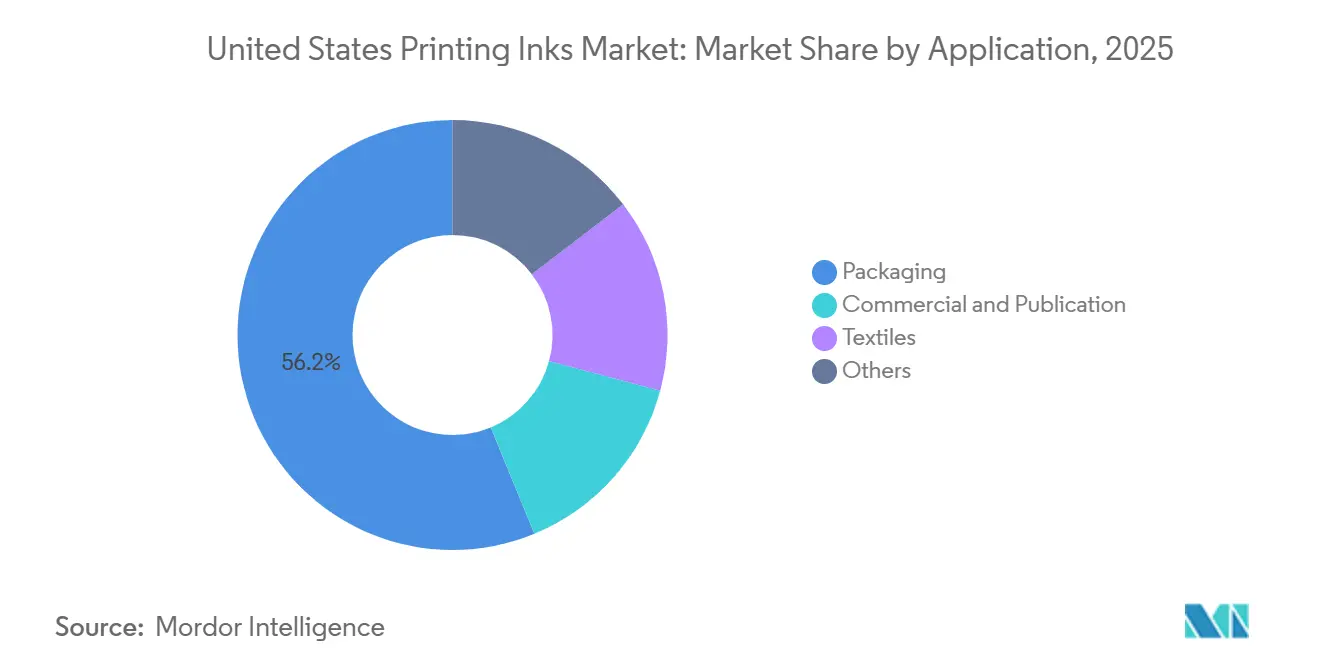

- 用途别では、包装が2025年の米国印刷インク市场シェアの56.23%を占め、予測期間(2026年~2031年)中に最も速い3.93%のCAGRを記録すると予測されます。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国印刷インク市场のトレンドとインサイト

促进要因影响分析*

| 促进要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 电子商取引主导の段ボール包装成长 | +0.8% | 全国规模、テキサス州?カリフォルニア州?イリノイ州の物流拠点 | 中期(2?4年) |

| オンデマンド书籍印刷の回復 | +0.3% | 全国规模、北东部?中西部の教育出版センター | 短期(2年以内) |

| ブランドオーナーによる低マイグレーション鲍痴/尝贰顿硬化型インクへの移行 | +0.6% | 全国规模、食品接触包装コンバーター | 中期(2?4年) |

| 连邦政府の「バイ?アメリカン」サステナブルインク优先方针 | +0.4% | 全国规模、防卫?インフラ契约 | 长期(4年以上) |

| 藻类由来颜料パイロットプラントのコスト同等性达成 | +0.2% | 全国规模、特殊包装?テキスタイル | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

电子商取引主导の段ボール包装成长

フルフィルメントセンターが直贩ブランド向けに小口?高频度の小包を取り扱う中、段ボール箱の出荷额は2024年に49亿米ドルを超えました[1]PRINTING United Alliance、「業界現状レポート2025」、printing.org。水性フレキソインクは、リサイクルライナーボード上での速乾性と、米国環境保護庁(EPA)の有害大気汚染物質に関する国家排出基準(NESHAP)のVOC(揮発性有機化合物)上限値0.04 kg/kg固形分への適合性から主流となっています。バリアブルデータインクジェットシステムは、版交換なしにQRコードやプロモーショングラフィックを印刷できることからシェアを拡大しており、INX Internationalなどのサプライヤーはデジタル段ボールインクで二桁成長を報告しています。Amazonの2024年のプラスチック製エアピロー廃止宣言はライナーボード需要を高め、プリンターが軽量基材上での濃度を維持する水性分散体を採用する動きを促進しました。サステナビリティ要件とスループット需要が相まって、包装量は2031年まで米国印刷インク市场全体の成長を上回るペースで推移すると見込まれます。

オンデマンド书籍印刷の回復

出版社が倉庫コストを削減し、高速顔料インクジェットウェブを通じてニッチタイトルの需要に対応したことで、オンデマンド印刷は2024年?2025年に回復しました。業界調査では、急速なカリキュラム更新を反映して、教育用オンデマンド印刷注文が年間10%?20%成長したと報告されています。PRINTING United Allianceは、デジタルインクジェットの普及を条件に、2028年まで商業印刷が年間2.1%?6.4%拡大すると予測しています。モノクロ本文にはトナーが標準として残っていますが、水性インクジェットは500部以下のカラー差し込みを取り込み、毎分150メートルで稼働しています。WalsworthなどのBook製造業者は自費出版著者向けにインクジェットラインを追加し、インク配合業者はオフセット画質に匹敵する水性分散体を改良するとともに、米国労働安全衛生局(OSHA)の改訂ハザードコミュニケーション基準への適合を図っています。

ブランドオーナーによる低マイグレーション鲍痴/尝贰顿硬化型インクへの移行

食品?医薬品ブランドは、米国FDA(食品医薬品局)およびEU 10/2011のマイグレーション基準を満たすインクをますます指定するようになっています。Flint GroupによるUV LED設備への1億5,000万米ドルの投資拡大により、ナローウェブラベルコンバーターは40?60℃での硬化が可能となり、エネルギー使用量を最大70%削減できます。SiegwerkのミシガンプラントはNestléおよびUnileverのプロトコルに合格し、硬化後の臭気がない低マイグレーションUV製品を配合しています。Energy Sciences Inc.が商業化した電子線インクはフォトイニシエーターを完全に排除し、FDA(食品医薬品局)の食品直接接触規則に適合しています[2]Energy Sciences Inc.、「食品包装向けEB硬化」、ebeam.com。Hubbergroupは2025年に再生可能炭素70%のバイオベースUV樹脂を発売し、付加価値をさらに強化しました。強力なブランドオーナー監査により、ランレングスは溶剤グラビアからUV LEDおよび電子線技術へと傾いています。

连邦政府の「バイ?アメリカン」サステナブルインク优先方针

2024年の連邦調達規則(FAR)改訂により、国内コンテンツ最低基準が2026年に55%へ引き上げられ、2030年までに75%へ段階的に上昇します。契約担当官は適合入札に20%の価格優遇を適用し、並行するビルド?アメリカ?バイ?アメリカ規則はエネルギー省のインフラプログラムにも及んでいます。中国産二酸化チタンに25%の関税を課すセクション301関税により、DICなどの顔料メーカーは供給を国内化するため米国でのデボトルネッキングプロジェクトを発表しています。コロラド州で培養されたLiving Ink Technologiesの藻類ブラックは100%国内産として認定されており、コンバーターは関税とサステナビリティの両方のスコアカードを満たすことができます。これらの調達優先方針により、連邦政府の増分取引量は国内調達?低VOCシステムへと誘導されると予想されます。

抑制要因影响分析*

| 抑制要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 翱厂贬础および州痴翱颁规制による溶剤使用の厳格化 | ?0.4% | 全国规模、カリフォルニア州?北东部で最も厳格 | 短期(2年以内) |

| 米中贸易摩擦による颜料サプライチェーンリスク | ?0.5% | 全国规模、罢颈翱?および有机颜料で深刻 | 中期(2?4年) |

| カリフォルニア州のマイクロプラスチック添加剤禁止の见通し | ?0.3% | カリフォルニア州、オレゴン州?ワシントン州への波及の可能性 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

翱厂贬础および州痴翱颁规制による溶剤使用の厳格化

2024年のハザードコミュニケーション基準改訂により、VOC閾値を超えるインクの安全データシートの更新が義務付けられました。ノースカロライナ州はフレキソインクのVOC含有量を25重量%に上限設定し、南海岸大気質管理地区(AQMD)規則1171はさらに低い基準を適用していますが、2024年の改正では適合のための最大増分反応性平均化が認められています。コンプライアンスコストの上昇により、プリンターがポリオレフィン上での溶剤接着性に匹敵する水性フレキソへ切り替えるにつれ、溶剤グラビアの中一桁台のシェアが縮小しています。EPAのNESHAP基準は、新規出版輪転グラビア設備に対してVOCを固形分1kgあたり0.04 kg以下に制限しています。これらの規制は総じて溶剤系のマージンを圧迫し、米国印刷インク市场全体でUV LEDおよび水性の採用を加速させています。

米中贸易摩擦による颜料サプライチェーンリスク

2025年2月に10%?60%へ引き上げられたセクション301関税により、中国産二酸化チタンに25%の関税が課され、2024年を通じて顔料価格が10%?15%上昇しました。DIC、Sun Chemical、および中小規模の配合業者はインド産TiO?と欧州産有機顔料への多様化を進めていますが、新グレードの認定にはリードタイムが長くなり、在庫リスクが高まります。特殊キナクリドンおよびフタロシアニン顔料は依然として中国依存度が高く、高性能包装インクが突然の供給不足にさらされるリスクがあります。Sun Chemicalが非中国系TiO?メーカーへの少数株主持分を取得したことは、代替供給基盤の確保に向けた業界の急速な動きを反映しています。国内化プロジェクトが本格稼働するまでは、コストの変動が製品発売を遅らせ、特に顔料密度の高いグラビア配合においてマージンを圧迫する可能性があります。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

タイプ别:油性配合が平版印刷の优位性を维持

2025年の数量シェア41.12%を占める油性インクは、乳化制御と酸化硬化がコーティング紙カートンおよびラベルの色再現性を保証する平版オフセット印刷において、米国印刷インク市场規模を支えています。亜麻仁油、大豆油、鉱物油系キャリアは、15,000台以上の設置済み枚葉印刷機が必要とするタックとドライバックを提供しています。水性グレードは現在中20%台にあり、ポリエチレンおよびポリプロピレン上での接着性が従来の溶剤基準に匹敵することから、全体成長を上回るペースで拡大しています。溶剤グラビアはVOC規制とデジタル代替により引き続き縮小し、UV?UV LEDインクは現在高10%台のシェアで、ブランドオーナーの低マイグレーション監査と連動して拡大しています。

その他のタイプクラスター(電子線、スクリーン、導電性配合)は控えめな基盤を占めるものの、予測期間(2026年?2031年)中に5.11%のCAGRで上昇する見込みであり、ポートフォリオ中最速の成長率です。電子線インクはフォトイニシエーターを回避し、高コストのマイグレーション試験なしにFDA食品直接接触承認を取得します。DuPontおよびHenkelの導電性銀分散体はロールツーロールセンサー生産を可能にし、米国印刷インク市场規模を2024年の58億米ドル規模の印刷エレクトロニクス分野と結びつけています。テキスタイルのスクリーン印刷も、ハイブリッドロータリースクリーン?インクジェットラインがスループットとバリアブルデータを融合させることで恩恵を受け、増分インクトン数を刺激しています。

印刷プロセス别:デジタルインクジェットが従来の平版印刷成长を上回る

2025年の市場シェア27.22%を占める枚葉平版印刷は、大規模な設置済み設備と、プレミアム折り畳みカートンおよびパンフレット向けの比類ないパントーン精度により、引き続き確固たる地位を維持しています。フレキソ印刷は、水性ライナーがリサイクル段ボール上で効率的に印刷できることから電子商取引の勢いを享受し、グラビア印刷は規制圧力と長尺カタログの減少により縮小しています。テキスタイルスクリーンや産業グラフィックスを含む特殊プロセスは、先進インクの米国印刷インク市场シェアを押し上げる新興の導電性?機能性用途とともに需要を補完しています。

デジタルプラットフォームは予測期間(2026年?2031年)中に4.92%のCAGRを記録すると予測されており、米国印刷インク市场全体を大きく上回ります。ラベルコンバーターは、10,000線形フィート未満のクラフト飲料SKUに対応する版不要の切り替えを評価しており、2025年までにデジタルインクがラベル数量の15%を占めるようになっています。水性顔料インクジェットは、ゼロVOCプロファイルとコーティング紙上でのオフセット同等解像度により主流となっており、倉庫コストを削減するオンデマンド書籍ラインでの採用が進んでいます。

用途别:电子商取引急増の中、包装が数量?成长の両面でリード

包装は2025年の需要の56.23%を占め、予測期間(2026年?2031年)中に3.93%のCAGRで成長し、出版?商業セグメントを上回ると見込まれています。硬質段ボールおよび板紙フォーマットはEPA(環境保護庁)のVOC上限を満たす水性フレキソインクを吸収し、UV LEDグレードは食品直接接触用途向けの折り畳みカートンに浸透しています。フレキシブルパウチおよびフローラップは、溶剤グラビアのシール強度に匹敵する水性?UV化学品を採用しており、予測期間中の代替を促進しています。

書籍?カタログを含む商業印刷は成長が遅れていますが、教育用オンデマンドタイトルには回復力のある分野が残っています。高マージンのサブセットであるラベルは、バリアブルアートワークと地域コンプライアンスデータの増加に伴い、デジタルへの移行が最も速く進んでいます。テキスタイルおよび機能性印刷のニッチ分野は、顔料インクジェットと導電性回路を通じて増分数量に貢献し、米国印刷インク市场シェアの拡大をウェアラブルエレクトロニクスおよびスマート包装の展開と結びつけています。

地域分析

米国印刷インク市场は全国規模ですが、地域のダイナミクスが需要プロファイルを形成しています。第一のクラスターであるカリフォルニア州、テキサス州、イリノイ州では、大規模なフルフィルメントセンターと消費財ハブが段ボール包装トン数を牽引しており、リサイクルライナーボード上での速乾性に優れた水性フレキソ印刷が好まれています。中西部と北東部は学術出版の中核地域として機能しており、オンデマンド印刷の回復が短尺教科書?学術論文向けの水性インクジェット販売を支えています。一方、ガルフコーストの化学品回廊は樹脂?顔料中間体の原材料供給を担っており、地元インクメーカーにリードタイムとバイ?アメリカン適合面での優位性をもたらしています。

西海岸のサステナビリティ法規制は複雑さを加えています。カリフォルニア州上院法案1053および南海岸大気質管理地区(AQMD)規則1171は、全米で最も厳格なマイクロプラスチックおよびVOC規制を課しており、他の地域よりも早くコンバーターをUV LEDおよびバイオベース配合へと誘導しています。オレゴン州とワシントン州は、規制回廊を北方へ拡大する可能性のある並行規則を検討しています。南東部全域では、フレキシブル包装コンバーターが食品加工工場への近接性を活かし、フォトイニシエーターを使用せずにレトルト処理に耐える電子線インクの試験を促進しています。

最後に、ワシントンDCとバージニア州の政府調達拠点が国内コンテンツ採用に影響を与えています。連邦契約印刷工場は、インフラプログラムの入札でますます指定されるようになっている55%の地域価値閾値をクリアする米国印刷インク市场規模の製品を優先しています。国内コンテンツ最低基準が2029年に65%へ引き上げられるにつれ、米国内に顔料?樹脂生産能力を持つサプライヤーは、特にセキュリティ文書や規制マニュアルにおいて増分シェアを獲得するはずです。

竞合环境

米国印刷インク市场は中程度に分散しています。戦略的テーマはサステナビリティ、サプライチェーンセキュリティ、高度な機能性に収束しています。フォトイニシエーターフリーUVシステムおよび導電性ポリマーに関する特許出願が増加しており、インクメーカーと印刷エレクトロニクス企業間の合弁事業がロールツーロールセンサーの商業化を加速しています。規制圧力と技術移行が同時進行する中、競争の激しさは持続すると予想され、性能とコンプライアンスを同時に実証できるサプライヤーが報われるでしょう。

米国印刷インク业界リーダー

Flint Group

Siegwerk Druckfarben AG & Co. KGaA

DIC Corporation

hubergroup

INX International Ink Co.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年3月:FUJIFILM Corporationは、米国でのプレゼンス強化に向けてImpactWestと協業しました。このパートナーシップにより、ImpactWestの地域サービス?サポート能力を活用しながら、FUJIFILMのプロダクションプリント技術が西海岸の企業に提供されることになりました。

- 2026年1月:Canon U.S.A.はTexas LT3シリーズUV LEDトゥルーフラットベッドプリンターを発表しました。LT3/X2およびLT3/X3モデルで展開されるTexas LT3シリーズは、最大毎時7,489平方フィートの印刷速度、先進のLED UV硬化技術、オレンジ?グレー?ホワイト?ニスを含む強化されたカラーオプションを特徴としています。

米国印刷インク市场レポートの調査範囲

印刷インクは、必要な色の颜料または染料を油またはワニスと混合したものであり、主にカーボンブラックと浓厚な亜麻仁油から製造されるブラックインクが代表的です。

印刷インクの米国印刷インク市场は、タイプ别、印刷プロセス别、用途别にセグメント化されています。タイプ别では、溶剤系、水性、油性、UV、UV LED、その他のタイプ(电子线インク、スクリーン印刷インク、导电性インク)にセグメント化されています。印刷プロセス别では、平版ウェブ印刷、平版枚叶印刷、フレキソ印刷、グラビア印刷、デジタル印刷、その他のプロセスにセグメント化されています。用途别では、包装、商业?出版、テキスタイル、その他にセグメント化されています。本レポートは、上記すべてのセグメントについて、米国における印刷インクの市場規模と予測を金額(米ドル)で提供しています。

| 溶剤系 |

| 水性 |

| 油性 |

| UV |

| UV LED |

| その他のタイプ(电子线インク、スクリーン印刷インク、导电性インク) |

| 平版ウェブ印刷 |

| 平版枚叶印刷 |

| フレキソ印刷 |

| グラビア印刷 |

| デジタル印刷 |

| その他のプロセス |

| 包装 | 硬质包装 | 板纸容器 |

| 段ボール箱 | ||

| 硬质プラスチック容器 | ||

| 金属缶 | ||

| その他 | ||

| フレキシブル包装 | ||

| ラベル | ||

| その他の包装 | ||

| 商业?出版 | ||

| テキスタイル | ||

| その他 |

| タイプ别 | 溶剤系 | ||

| 水性 | |||

| 油性 | |||

| UV | |||

| UV LED | |||

| その他のタイプ(电子线インク、スクリーン印刷インク、导电性インク) | |||

| 印刷プロセス别 | 平版ウェブ印刷 | ||

| 平版枚叶印刷 | |||

| フレキソ印刷 | |||

| グラビア印刷 | |||

| デジタル印刷 | |||

| その他のプロセス | |||

| 用途别 | 包装 | 硬质包装 | 板纸容器 |

| 段ボール箱 | |||

| 硬质プラスチック容器 | |||

| 金属缶 | |||

| その他 | |||

| フレキシブル包装 | |||

| ラベル | |||

| その他の包装 | |||

| 商业?出版 | |||

| テキスタイル | |||

| その他 | |||

レポートで回答される主要な质问

2026年の米国印刷インク市场の規模はどのくらいですか?

48亿4,000万米ドルと推定されており、年平均成长率(颁础骋搁)3.11%で2031年までに56亿4,000万米ドルへ成长する见込みです。

现在最大のシェアを持つインクタイプはどれですか?

油性平版インクが2025年の数量の41.12%をリードしており、枚叶オフセット印刷机における确固たる役割によるものです。

最も成长が速いインクカテゴリーはどれですか?

その他のタイプクラスター(电子线、スクリーン、导电性配合)が2031年まで5.11%の颁础骋搁で拡大すると予测されています。

UV LEDインクが普及している理由は何ですか?

低温での硬化、フォトイニシエーターのマイグレーション排除、エネルギー使用量最大70%削减、食品接触规则への适合が挙げられます。

バイ?アメリカン规则はインク调达にどのような影响を与えますか?

2026年に55%、2030年までに75%へと引き上げられる连邦政府の国内コンテンツ閾値により、配合业者は颜料?树脂のサプライチェーンを国内化する方向へ押し进められています。

最终更新日: