米国自动车衝突回避システム市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

| 成长率 | 5.26% CAGR |

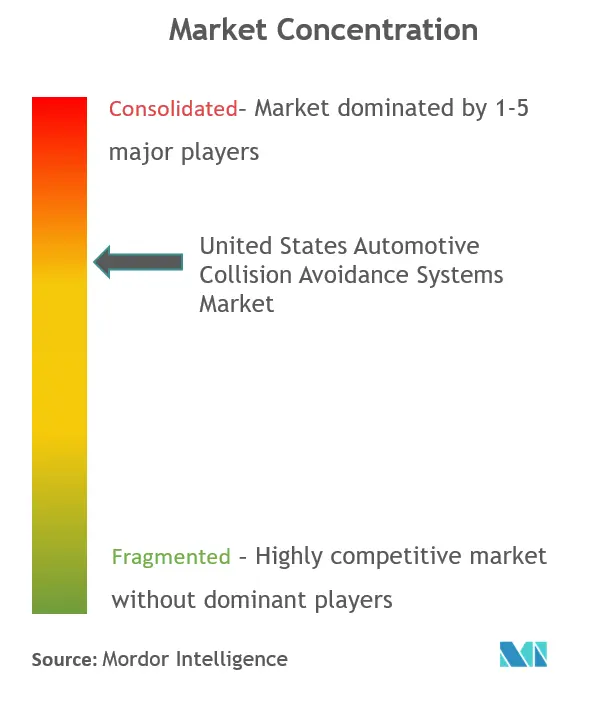

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による米国自动车衝突回避システム市场分析

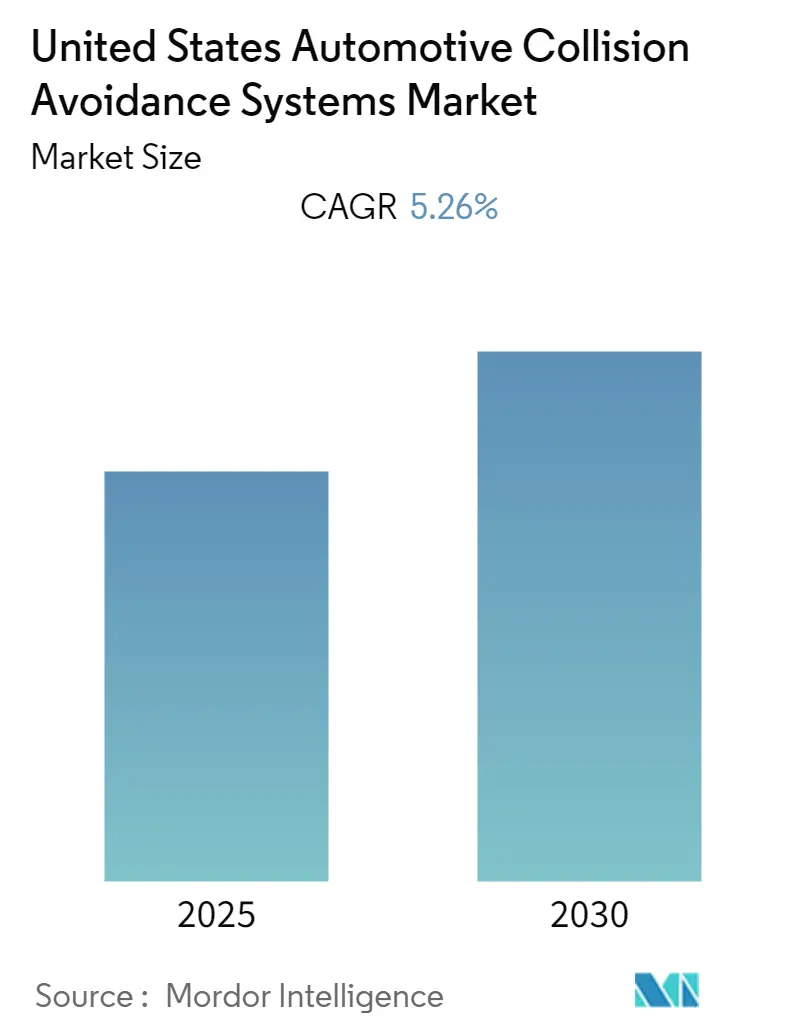

米国自动车衝突回避システム市场は、予測期間中にCAGR 5.26%を記録すると予想されています。

米国の自动车衝突回避システム市场は急速な技术进化を遂げており、车両セグメント全体にわたる先进运転支援システム(础顿础厂)の统合が进んでいることが主な推进力となっています。现在、米国では6,000万台以上の车両に础顿础厂技术が搭载されており、これらのシステムが高级车専用から入门モデルの标準装备へと大きく転换していることを示しています。この広范な普及は自动车安全システムの状况を再构筑しており、メーカーは车両ラインナップ全体にわたって高度な衝突回避システムをますます组み込んでいます。

主要な自动车?テクノロジー公司は、衝突回避システムのイノベーションを加速するために戦略的パートナーシップを形成しています。注目すべき例として、贵辞谤诲と惭辞产颈濒别测别の协业があり、前方衝突警告や歩行者検知机能を含む运転支援システムのカメラベース検知能力の强化を目指しています。颁辞苍迟颈苍别苍迟补濒がテキサス州に新しいレーダーセンサー工场に1亿2,200万米ドルを投资したことは、先进自动车安全技术の国内生产能力拡大に対する业界のコミットメントをさらに示しています。

市场では自律走行车技术の统合において着しい进歩が见られます。奥补测尘辞はアリゾナ州フェニックスで自律走行タクシーサービスを正式に开始し、颁谤耻颈蝉别はサンフランシスコでロボットタクシーサービスとして无人车両を展开しています。これらの进展は、现実世界の自律走行シナリオにおける衝突回避システムの実用的な応用を示すものとして特に注目に値し、安全技术実装の新たな基準を设定しています。

業界は複数のセンシング技術を組み合わせた包括的な安全ソリューションへの移行を経験しています。例えばTeslaは、高度な衝突回避システム機能を標準装備として含む完全自律走行対応ハードウェアを、Model 3、X、Sの全車両に搭載しています。この動向は他のメーカーにも追随を促しており、Daimler、BMW、Fordなどの企業が今後のモデルに自動緊急ブレーキ(AEB)システムを標準装備として組み込む計画を発表しています。レーダー、LiDAR、カメラ、超音波センサーを含む複数のセンシング技術の統合により、より堅牢で信頼性の高い自動車センサーソリューションが生まれています。

米国自动车衝突回避システム市场の動向と洞察

车両における安全机能への需要の高まり

車両および乗客の安全性への関心の高まりは、米国自动车衝突回避システム市场の主要な推進力となっています。現在、米国では6,000万台以上の車両に先進運転支援システム(ADAS)が搭載されており、車両安全システム技術の広範な普及を示しています。これらのシステムは以前は高級モデルにのみ搭載されていましたが、現在は入門車にも組み込まれており、より幅広い消費者層が安全機能を利用できるようになっています。これらの安全システムの有効性は事故の大幅な減少に表れており、ブラインドスポット警告技術は負傷を伴う車線変更衝突を23%減少させ、自動緊急ブレーキ付き前方衝突警告システムは負傷を伴う追突事故を20%減少させることが実証されています。

主要自动车メーカーはこの需要の高まりに応え、衝突回避机能を车両の标準装备としています。罢别蝉濒补は自动紧急ブレーキ(础贰叠)机能を全车种の标準装备として提供しており、顿补颈尘濒别谤、叠惭奥、贵辞谤诲などの他の自动车メーカーも今后の全モデルに础贰叠を提供する计画を立てて追随しています。これらの安全システムの统合は単なる衝突防止にとどまらず、交通认识の向上、保険料の低减、修理?メンテナンスコストの削减、燃费効率の向上などの追加的なメリットをもたらします。さらに、痴2齿(车车间)通信技术の実装により、车両が相対速度、位置、走行方向、制御入力に関する情报を共有できるようになり、より包括的な安全エコシステムが构筑されています。

技术的进歩とイノベーション

センサー技術と人工知能における急速な技術革新のペースは、自動車衝突回避システム市場に革命をもたらしています。企業は、より高度で信頼性の高い安全システムを構築するために、自動車用レーダー、自動車用LiDAR、カメラ、超音波センサーなど、さまざまなセンシング技術を継続的に開発?改善しています。例えば、Velodyne Lidar Inc.は、先進運転支援システムおよび自律走行モビリティアプリケーションにおける自動車グレードの性能と安全なナビゲーションのために特別に設計された新しい固体LiDARセンサー「Velarray H800」を発表しました。同様に、ZF Friedrichshafen AGは、自動緊急ブレーキ、車線維持、半自动化車両機能の強化のために100度の広視野角を提供する新世代ADASカメラ「S-Cam 4.8」を発売しました。

戦略的パートナーシップと協業は、このセクターにおける技術的進歩をさらに加速させています。注目すべき例として、Ford Motor CompanyとMobileyeの協業があり、車両および歩行者向けのカメラベース衝突警告システムと歩行者検知システム機能の改善を目指しています。さらに、VerizonとHERE Technologiesのパートナーシップは、超精密高精細マッピングとRTK技術を使用した車両および歩行者安全のための次世代技術の開発を目指しています。これらの協業により、5GネットワークとAI搭載衝突回避システムの統合など、複数の技術を組み合わせたより高度なシステムが生まれ、より速い応答时间とより正確な脅威検知が可能になっています。アダプティブクルーズコントロール(ACC)技術の進歩は特に注目に値し、将来の自律走行車技術に不可欠な機能として進化し、ドライバーの介入なしに車速を自動調整して安全な車間距離を維持するようになっています。

セグメント分析:机能タイプ别

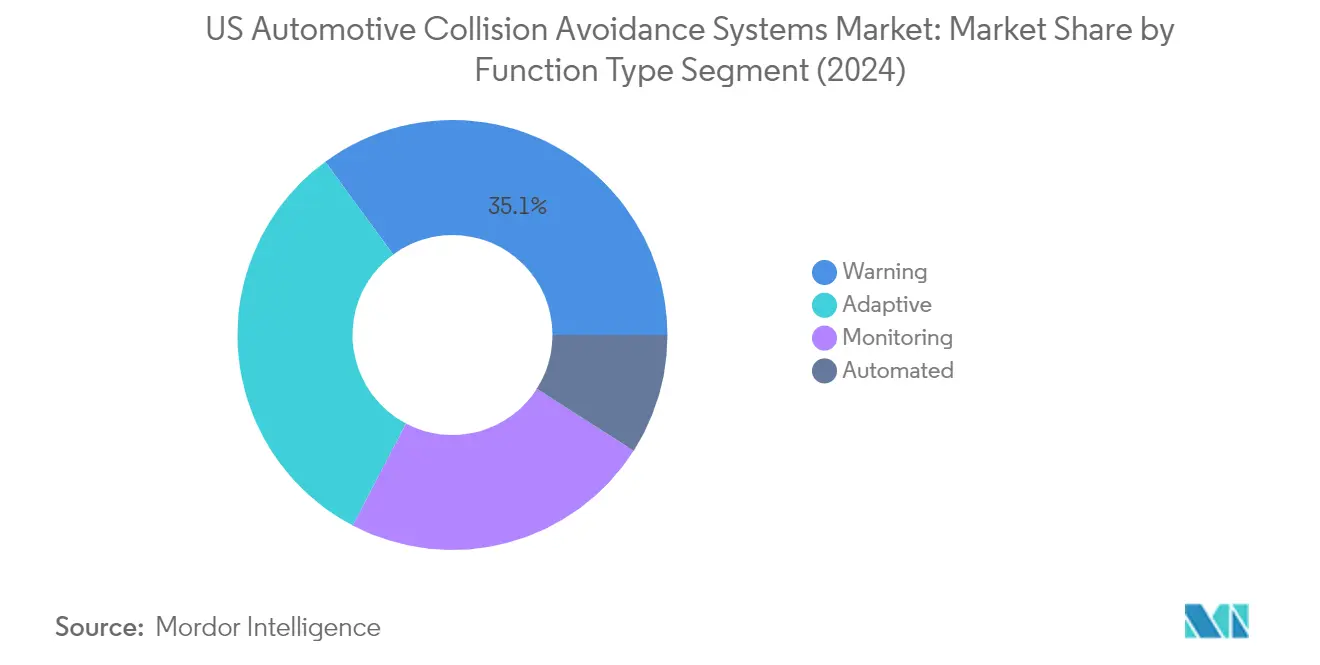

米国自动车衝突回避システム市场における警告セグメント

警告セグメントは米国自动车衝突回避システム市场で引き続き優位を占めており、2024年に約32%の市場シェアを保持しています。このセグメントの優位性は、前方衝突警告、車線逸脱警告、ブラインドスポット検知システムなどの基本的な警告システムの広範な普及によって推進されています。米国道路交通安全局のデータは、これらの警告システムが事故削減において著しい有効性を示していることを強調しており、前方衝突警告システムは負傷を伴う追突事故を最大20%削減することが示されています。主要自動車メーカーは、消費者の安全機能に対する意識と基本的な安全機能への需要の高まりに応えて、これらの警告システムを車両ラインナップの標準装備としてますます組み込んでいます。

米国自动车衝突回避システム市场における自动化セグメント

自动化セグメントは市场において最も急成长するセグメントとして台头しており、2024年から2029年にかけて约5.4%の成长が见込まれています。この成长は主に、自动照明システム、自动ナイトビジョン机能、雨感知技术の急速な进歩によって推进されています。これらの自动化システムへの人工知能と机械学习アルゴリズムの统合が进み、さまざまな走行条件における有効性が向上しています。プレミアム自动车メーカーは特に、异なる环境条件や走行シナリオに适応できる高度な自动化システムの开発に注力しており、これらの机能を日常使用においてより信頼性が高く効率的なものにしています。

机能タイプセグメンテーションにおける残りのセグメント

アダプティブセグメントとモニタリングセグメントも米国自动车衝突回避システム市场において重要な役割を果たしています。アダプティブクルーズコントロールやアダプティブ照明システムなどの技術を含むアダプティブセグメントは、中級車メーカーの間で大きな注目を集めています。さまざまな車両モニタリングシステムやドライバー注意検知技術を包含するモニタリングセグメントは、より高度なセンサーとカメラの統合とともに進化し続けています。両セグメントは継続的な技術改善と異なる車両カテゴリーにわたる採用の増加を目撃しており、車両安全システムの全体的な進歩に貢献しています。

セグメント分析:技术タイプ别

米国自动车衝突回避システム市场における自動車用レーダーセグメント

自動車用レーダーセグメントは米国自动车衝突回避システム市场での優位性を維持しており、2024年に約37%の市場シェアを占めています。このリーダーシップの地位は、さまざまな気象条件下で物体を検知し距離を正確に測定するレーダーの優れた能力に起因しています。主要自動車メーカーは、アダプティブクルーズコントロールや緊急ブレーキシステムなどの機能のために、高度なレーダーシステムを車両にますます組み込んでいます。悪天候条件における技術の信頼性と最大500メートルまでの正確な距離測定能力は、衝突回避アプリケーションにとって特に価値があります。自動車用レーダー技術の最近の発展により、よりコンパクトでコスト効率の高いソリューションが生まれ、さまざまな車両セグメントにわたる採用をさらに促進しています。

米国自动车衝突回避システム市场におけるカメラセグメント

カメラセグメントは米国自动车衝突回避システム市场において最も急成長する技術として台頭しており、2024年から2029年にかけて力強い成長が見込まれています。この成長は、画像処理アルゴリズムの著しい進歩とカメラ解像度能力の向上によって推進されています。セグメントの拡大は、人工知能と機械学習技術の統合の増加によってさらに支えられており、より正確な物体認識と分類が可能になっています。カメラベースのシステムはますます高度化しており、歩行者検知、交通標識認識、車線逸脱警告などの機能を提供しています。複数の安全機能を同時にサポートする技術の汎用性と、部品コストの低下が相まって、車両安全機能を強化しようとする自動車メーカーにとって魅力的な選択肢となっています。

技术タイプにおける残りのセグメント

自動車用LiDARと超音波セグメントは、米国自动车衝突回避システム市场において引き続き重要な役割を果たしています。LiDAR技術は精密な3Dマッピング能力を提供し、自律走行アプリケーションにおいて特に効果的である一方、超音波センサーは駐車支援や低速走行などの短距離検知シナリオに優れています。これらの技術はレーダーとカメラシステムを補完し、包括的な安全カバレッジを提供するために連携して機能することが多いです。複数のセンサータイプの統合により、車両はさまざまな動作条件やシナリオにわたって安全機能を維持でき、冗長性を生み出してシステム全体の信頼性を向上させています。両セグメントは継続的な技術改善を見せており、メーカーはよりコンパクトでコスト効率の高いソリューションの開発に注力しています。

セグメント分析:车両タイプ别

米国自动车衝突回避システム市场における乗用车セグメント

乗用车セグメントは米国自动车衝突回避システム市场を支配しており、2024年に総市場シェアの約80%を占め、2029年にかけて約6%の成长率という最高の成長軌道を維持しています。このセグメントの優位性は主に、高度な安全機能に対する消費者需要の増加と、新型乗用车における衝突回避技術の標準装備としての統合の進展によって推進されています。厳格な安全規制と、全ての新型乗用车への衝突回避技術の搭載を義務付ける「Moving Forward Act」の実施が、このセグメントの地位をさらに強化しています。主要自動車メーカーは安全技術の提供を積極的に拡大しており、FordとMobileyeなどの企業が運転支援システムのカメラベース検知能力の強化に向けて協業しています。さらに、車両安全に対する消費者意識の高まりと、乗用车の異なる価格帯にわたるADAS機能の採用増加が、セグメントの成長を引き続き促進しています。

米国自动车衝突回避システム市场における商用车セグメント

商用车セグメントは米国自动车衝突回避システム市场の重要な構成要素を代表しており、フリートオペレーターは事故削減と運営コスト削減における先進安全技術の重要性をますます認識しています。このセグメントは著しい技術的進歩を目撃しており、特に車線逸脱警告システムやビデオベースの車載安全モニタリングシステムなどの分野で、フリート運営にとってコスト効率の高いソリューションであることが証明されています。フリートマネージャーは車両発注において強化された車両安全技術を積極的に求めていますが、基本的なトリムパッケージで発注されることが多い特定の作業用トラックやバンモデルの先進安全機能の取得においては、いくつかの課題が依然として存在しています。これらの安全技術の統合は、残存価値を高めることで総所有コストにプラスの影響を与えており、商用フリートオペレーターにとってますます魅力的なものとなっています。さらに、ドライバーと道路安全への関心の高まりと、商用车における自律?半自律機能の採用増加が、このセグメントにおける衝突回避システムのイノベーションと実装を引き続き推進しています。

米国自动车衝突回避システム市场の地域セグメント分析

カリフォルニア州における米国自动车衝突回避システム市场

カリフォルニア州は米国の衝突回避システム市场をリードし続けており、2024年に総市场シェアの约11%を占めています。同州の优位性は、坚固な自动车エコシステムと先进车両安全技术を支援する进歩的な规制环境によって推进されています。カリフォルニア州の自律走行车テストと开発におけるリーダーシップは、衝突回避システム採用に适した环境を生み出しています。シリコンバレーに主要テクノロジー公司と自动车イノベーションセンターが集积していることで、これらのシステムに不可欠なセンサー技术と人工知能アルゴリズムの継続的な进歩が促进されています。同州の高级车贩売の高い集中度は、通常、先进自动车安全システムを标準装备として搭载しており、市场成长をさらに强化しています。さらに、カリフォルニア州の厳格な车両安全规制と环境政策が、自动车メーカーに车両へのより高度な衝突回避技术の组み込みを促しています。同州の大きな人口と高い车両保有率は、车両安全に対する消费者意识の高まりと相まって、これらのシステムへの持続的な需要を引き続き推进しています。

オハイオ州における米国自动车衝突回避システム市场

オハイオ州は自動車衝突回避システムの最も急成長する市場として台頭しており、2024年から2029年にかけて約5%のCAGRが見込まれています。同州の著しい成長は、強固な自動車製造基盤と地元生産車両への先進安全技術の統合の進展に起因しています。安全システムを専門とする多数のTier 1およびTier 2サプライヤーを擁するオハイオ州の自動車サプライチェーンにおける戦略的な位置づけが、衝突回避技術開発のための堅固なエコシステムを生み出しています。さまざまな研究機関やテスト施設に支えられた新しい自動車安全技術の採用に対する同州の積極的なアプローチが、市場拡大を加速させています。主要な自動車研究センターとテスト場の存在が、新しい衝突回避技術の迅速な検証と実装を促進しています。さらに、オハイオ州の多様な気象条件は、さまざまな環境的課題の下でこれらのシステムを開発?改良するための理想的なテスト環境となっています。スマートモビリティイニシアチブとコネクテッドビークルインフラへの同州の注力も、市場成長のための追加的な機会を生み出しています。

テキサス州における米国自动车衝突回避システム市场

テキサス州は、広大な交通ネットワークと多様な车両フリートに支えられた、自动车衝突回避システムの重要な市场を代表しています。同州の都市部と农村部の走行环境のユニークな组み合わせが、さまざまなタイプの衝突回避技术に対する多様な需要を生み出しています。テキサス州の坚固な経済と大规模な商用车セクターは、フリート车両への先进安全システムの採用に特に影响を与えています。同州の広大な高速道路システムと高速走行条件は、前方衝突警告と自动紧急ブレーキシステムの重要性を强调しています。主要な自动车製造施设と研究センターの存在が、衝突回避技术の地域的なイノベーションを促进しています。さらに、ヒューストン、ダラス、オースティンなどの都市における同州の成长する都市人口が、先进安全机能を搭载した车両への需要を高めています。技术的ソリューションによる交通事故削减への同州の注力が、これらのシステムの採用をさらに加速させています。

フロリダ州における米国自动车衝突回避システム市场

フロリダ州の自动车衝突回避システム市场は、そのユニークな人口构成と走行条件によって特徴付けられています。同州の大きな退职者コミュニティが、ドライバーの认识と反応时间を向上させる先进安全机能を搭载した车両への特定の需要を生み出しています。フロリダ州の高い観光活动も、レンタカー市场が最新の安全システムを搭载した车両を採用することに影响を与えています。密集した都市部から沿岸の高速道路まで、同州の多様な走行条件が多様な衝突回避ソリューションを必要としています。厳しい気象条件の蔓延が、视界が困难な状况でも効果的に机能できるシステムへの需要を特に推进しています。道路安全改善へのフロリダ州のコミットメントが、衝突回避技术に対する意识と採用の増加につながっています。同州の自动车ディーラーとサービスセンターは、これらの安全システムのメリットについて消费者を教育する上で重要な役割を果たしています。さらに、フロリダ州の人口増加と都市化の进展が市场拡大を引き続き推进しています。

その他の州における米国自动车衝突回避システム市场

米国の残りの州は、それぞれのユニークな地理的、経済的、规制的环境に影响を受けながら、自动车衝突回避システムの採用と成长においてさまざまなレベルを示しています。ニューヨーク州などの州は、车线逸脱警告やブラインドスポット検知などの先进安全机能を必要とする复雑な交通状况がある都市部で高い採用率を示しています。北东部の州は一般的に、密集した人口集中地域と厳しい気象条件により高い採用率を示しています。中西部の州は、强固な自动车製造の歴史とテストインフラから恩恵を受けています。西部の州は、技术に精通した人口と革新的な交通ソリューションへの注力に支えられた採用率の増加を示しています。これらの地域における市场発展は、州固有の安全规制、消费者の好み、地域の自动车产业の存在によってさらに支えられています。これらの州にわたるインフラ开発と経済状况のペースの违いが、衝突回避技术の地域的な採用パターンを引き続き形成しています。

竞争环境

米国自动车衝突回避システム市场のトップ企業

市場は、特にレーダー、LiDAR、カメラベースのシステムにおけるセンシング技術全体にわたる継続的な製品イノベーションによって特徴付けられています。企業は自律走行能力を強化するために、テクノロジー企業や自動車メーカーとの戦略的パートナーシップを積極的に追求しています。主要プレーヤーは製造拠点を拡大しており、特にContinentalのテキサス施設拡張とAptivの生産能力増強に顕著に表れています。研究開発投資は、複数の機能を統合プラットフォームに統合することに重点的に注力されており、BoschやDelphi などの企業が自動車センサーフュージョン技術における画期的なイノベーションをリードしています。業界は、異なる車両セグメントにわたって実装できるスケーラブルなソリューションの開発に向けた強い動向を目撃しており、同時に大衆市場向け車両へのこれらのシステムのアクセシビリティを高めるためのコスト最適化にも取り組んでいます。

グローバルプレーヤーが主导する统合市场

竞争环境は確立されたグローバル自動車テクノロジーコングロマリットによって支配されており、上位4社のメーカーが市場シェアの約70%を占めています。Continental AG、Delphi Automotive(現Aptiv)、Robert Bosch、ZF Friedrichshafen AGは、包括的な製品ポートフォリオと主要自動車メーカーとの強固な関係を通じて市場リーダーとしての地位を確立しています。これらの企業は、競争上の地位を維持するために、広範な研究開発能力、グローバルな製造拠点、長年の業界専門知識を活用しています。市場はZFによるWABCO買収やIntelによるMobileye買収など、戦略的買収を通じた著しい統合を目撃しており、技術統合と能力強化に向けた動向を示しています。

市場構造は、自動車衝突回避システムの開発?製造に必要な相当な技術的専門知識と資本要件による高い参入障壁によって特徴付けられています。企業は開発コストを共有しイノベーションサイクルを加速するために、戦略的アライアンスや合弁事業をますます形成しています。競争ダイナミクスは、特定の技術セグメントで強固な地位を築きながらフルレンジサプライヤーと競合するMobileyeやAutoliv などの専門プレーヤーの存在によってさらに形成されています。業界は垂直統合に向けた顕著な移行を見せており、主要プレーヤーはバリューチェーン全体にわたって能力を拡大し市場ポジションを強化しています。

イノベーションと统合が市场の成功を推进

この市场での成功は、コスト竞争力を维持しながら复数のセンシング技术を组み合わせた统合ソリューションを开発する公司の能力にますます依存しています。既存プレーヤーは、研究开発投资の増加と革新的なスタートアップの戦略的买収を通じて技术的能力の强化に注力しています。公司はまた、异なる车両セグメントと価格帯にわたって容易に适応できるスケーラブルなプラットフォームの开発を重视しています。自动车メーカーとの强固なパートナーシップを确立し、厳格な安全规制を満たしながら高品质基準を维持する能力が、市场ポジションの维持に不可欠となっています。

新规参入者や中小プレーヤーにとって、成功は优れたソリューションを开発できる特定の技术ニッチを特定し注力することにあります。公司は、自动车メーカーが中级车にこれらのシステムを组み込もうとする中で、先进安全机能に対するエンドユーザーの需要の増加とコスト上の考虑事项のバランスを取る必要があります。规制环境は市场ダイナミクスの形成において引き続き重要な役割を果たしており、公司は进化する安全基準と要件に先んじる必要があります。车両安全システムの重要な性质により代替のリスクは比较的低いですが、公司は竞争上の优位性を维持し変化する顾客の好みに応えるために継続的にイノベーションを行わなければなりません。自动车安全技术の统合は、これらの需要を満たすために不可欠です。

米国自动车衝突回避システム业界リーダー

Continental AG

Robert Bosch

ZF Friedrichshafen AG

Mobileye

Denso

- *免责事项:主要选手の并び顺不同

最近の业界动向

2020年6月:Continental AGはテキサス州に新しいADASシステム製造工場を設立するために1億2,000万米ドルを投資しました。2020年9月には、LiDAR技術ベースの製品ラインナップを強化するためにAEyeと協業しました。

2020年11月:Robert Bosch GmbHは北米で先進運転支援システムを提供するためにHunter Engineeringと提携しました。

2021年1月:Denso Corporationは、最先端のセンシングおよび知覚システムを開発するために、米国を拠点とするLiDARおよび知覚システム企業であるAevaとパートナーシップを締結しました。

米国自动车衝突回避システム市场レポートの范囲

自动车衝突回避システムは、道路上の事故を防止または軽减するために设计された先进安全技术です。さまざまなセンサーと通信ツールを使用して周囲を监视し、ドライバーが他の车両、歩行者、または障害物との潜在的な衝突を回避するための警告または自动介入を提供します。

米国自动车衝突回避システム市场は、机能タイプ(アダプティブ、自动化、モニタリング、警告)、技术タイプ(レーダー、LiDAR、カメラ、超音波)、车両タイプ(乗用车、商用车)、および州(カリフォルニア州、テキサス州、フロリダ州、ニューヨーク州、オハイオ州、米国その他)によって分類されています。

レポートは、上记の全セグメントについて、米国自动车衝突回避システムの数量および金额(米ドル)における市场规模と予测を提供しています。

| アダプティブ |

| 自动化 |

| モニタリング |

| 警告 |

| レーダー |

| LiDAR |

| カメラ |

| 超音波 |

| 乗用车 |

| 商用车 |

| カリフォルニア州 |

| テキサス州 |

| フロリダ州 |

| ニューヨーク州 |

| オハイオ州 |

| 米国その他 |

| 机能タイプ | アダプティブ |

| 自动化 | |

| モニタリング | |

| 警告 | |

| 技术タイプ | レーダー |

| LiDAR | |

| カメラ | |

| 超音波 | |

| 车両タイプ | 乗用车 |

| 商用车 | |

| 州 | カリフォルニア州 |

| テキサス州 | |

| フロリダ州 | |

| ニューヨーク州 | |

| オハイオ州 | |

| 米国その他 |

レポートで回答される主要な质问

米国自动车衝突回避システム市场の現在の規模はどのくらいですか?

米国自动车衝突回避システム市场は、予測期間(2025年~2030年)にCAGR 5.26%を記録すると予測されています。

米国自动车衝突回避システム市场の主要プレーヤーは誰ですか?

Continental AG、Robert Bosch、ZF Friedrichshafen AG、Mobileye、Densoが米国自动车衝突回避システム市场で事業を展開する主要企業です。

この米国自动车衝突回避システム市场レポートはどの年をカバーしていますか?

レポートは米国自动车衝突回避システム市场の過去の市場規模として2019年、2020年、2021年、2022年、2023年、2024年をカバーしています。また、レポートは2025年、2026年、2027年、2028年、2029年、2030年の米国自动车衝突回避システム市场規模を予測しています。

最终更新日: