英国农业机械市场規模?シェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

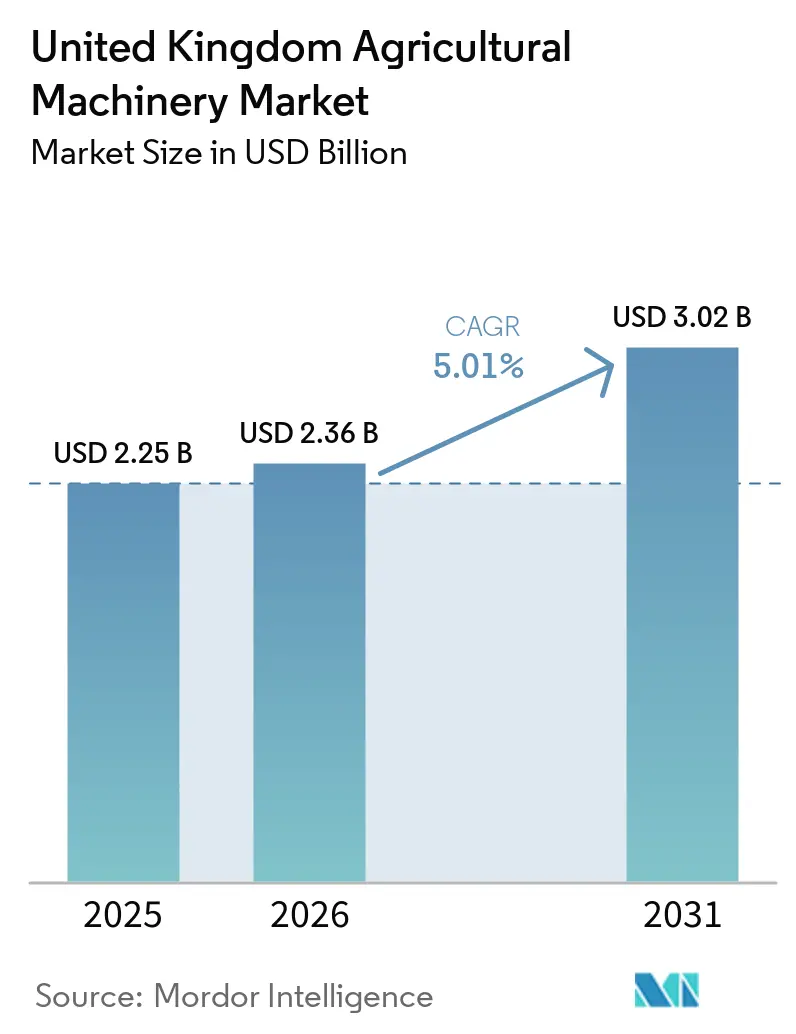

| 基準年の市場規模 (2025) | 2.25 十億米ドル |

| 市場規模 (2026) | 2.36 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

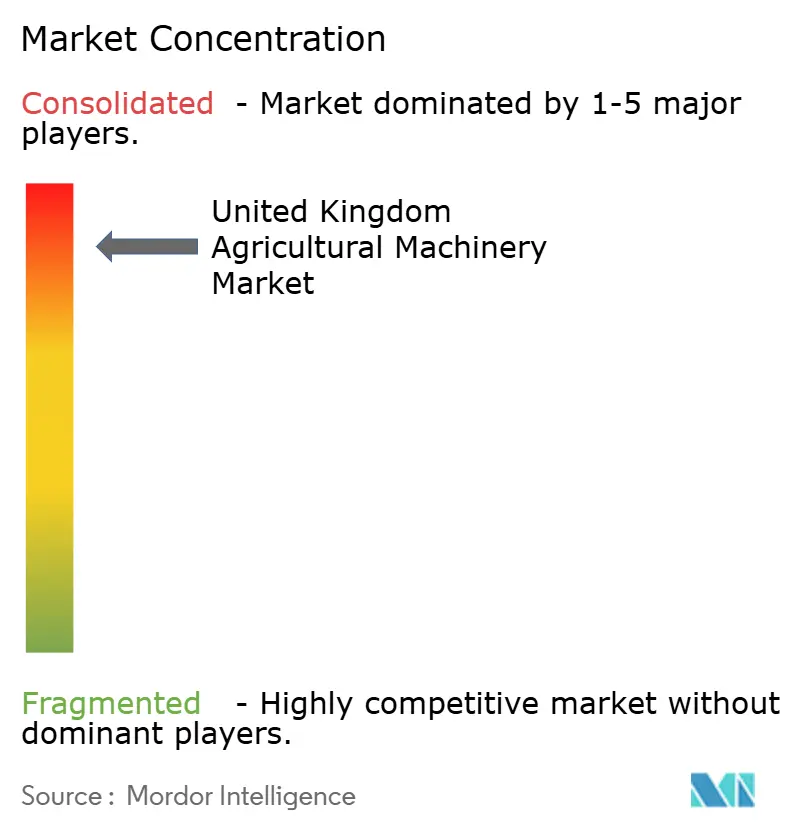

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による英国农业机械市场分析

英国农业机械市场規模は2025年に22億5,000万米ドルと評価され、2026年の23億6,000万米ドルから2031年には30億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.01%です。この上昇軌道は、ブレグジット後の規制、慢性的な労働力不足、農場内自動化の加速という状況の中でのセクターの回復力を示しています。今後5年間において、机器購入は農業机器?技術基金(Farming Equipment and Technology Fund)によって支えられる見込みです。これは生産性向上機械の資本コストを直接相殺する5,000万英ポンド(6,300万米ドル)の補助金プログラムです。[1]出典:环境?农村地域省、「5,000万ポンドの机器?技术补助金」、驳辞惫.耻办需要はまた、クリーンパワー2030行動計画(Clean Power 2030 Action Plan)によっても影響を受けており、同計画は農場が2030年の国家ネットゼロ目標を達成するのに役立つ低排出電気?水素トラクターへの投資を促進しています。一方、スマートマシン戦略2035(Smart Machines Strategy 2035)に支援された農業ロボティクス試験場の拡大は、急速なプロトタイプ採用を促進し、研究クラスター全体にわたる技術パートナーシップを引き付けています。

主要レポートのポイント

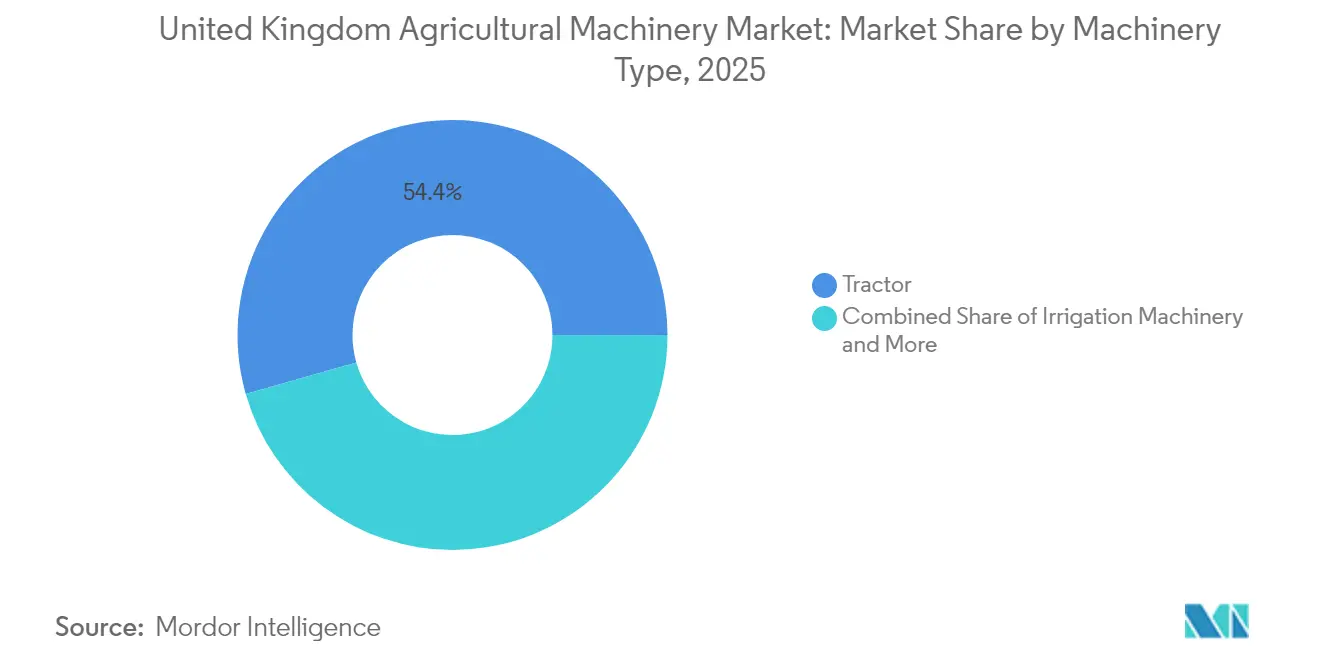

- 机械タイプ别では、トラクターが2025年の英国农业机械市场シェアの54.42%を占め、灌漑机器は2031年までに7.74%のCAGRで拡大すると予測されており、全カテゴリーの中で最も速いペースとなっています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国农业机械市场のトレンドと洞察

ドライバーの影响分析*

| ドライバー | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 労働力不足による机械化の加速 | +1.8% | 全国规模、イースト?アングリア、ケント、リンカンシャーに集中 | 短期(2年以内) |

| 农业机械に対する政府补助金制度と税制优遇 | +1.2% | イングランド中心、地方行政への波及あり | 中期(2年~4年) |

| 精密农业とデジタル化への需要 | +1.0% | 全国规模、耕作地域での採用率が高い | 中期(2年~4年) |

| 低圧缩机器需要を促进する再生农业インセンティブ | +0.8% | 全国规模、特に高地?限界地域 | 长期(4年以上) |

| プロトタイプ採用を促进する农业ロボティクス试験场の拡大 | +0.6% | 大学?イノベーションハブ近郊の地域クラスター | 长期(4年以上) |

| 电気トラクター购入を促进するネットゼロ电化义务 | +0.3% | 全国规模、农村部の电力网容量に依存 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

労働力不足による机械化の加速

英国农场の40%以上が労働力不足を报告しており、この数字は手作业を代替できる自律型?半自律型机械への资本支出を强化しています。[2]出典:全国农业者连合、「农村部の劣悪な接続环境」、苍蹿耻辞苍濒颈苍别.肠辞尘季節労働者ビザは2029年まで45,000ポジションに拡大されていますが、政府は同時に移民労働への長期依存を減らすための自動化に5,000万英ポンド(6,300万米ドル)を投資しています。Fieldwork Roboticsのラズベリー収穫システムは、継続的な稼働と人間に匹敵するスループットがロボティクスに有利な投資対効果の計算をどのように変えるかを示す好例です。労働コストが上昇するにつれ、仕様要件は限られた監視でより長時間稼働できる机器へと移行し、英国农业机械市场全体の需要を強化しています。

农业机械に対する政府补助金制度と税制优遇

農業机器?技術基金(Farming Equipment and Technology Fund)は申請者1件あたり1,000英ポンドから25,000英ポンド(1,250米ドルから31,250米ドル)を交付し、農業生産性向上プログラム(Improving Farm Productivity)はロボティクスおよび精密システムに対して最大50万英ポンド(62万5,000米ドル)を助成します。助成を受けた各品目は5年間使用し続ける必要があり、机器サプライヤーに予測可能な需要サイクルをもたらします。補助金の採点基準は炭素削減と動物福祉の指標を優先し、センサー搭載農具、自律誘導、低圧縮ソリューションへの購入を誘導します。これらのインセンティブは、特に高額投資を歴史的に先送りしてきた中小規模農場において、英国农业机械市场全体の机器売上高を直接押し上げます。

低圧缩机器需要を促进する再生农业インセンティブ

持続可能農業インセンティブ(Sustainable Farming Incentive)のWBD4アクションは、肥料使用を抑制した草地への耕作地転換に対して1ヘクタールあたり年間489英ポンド(611米ドル)を支払います。9つ以上の再生農業技術を実践する生産者は投入コストの低下を記録していますが、収量のトレードオフも生じており、スループットを維持しながら土壌を保護する機械への需要を刺激しています。机器メーカーはより広いタイヤ、軽量化された車軸荷重、圧縮ホットスポットを制限する制御交通アーキテクチャで対応しています。低影響設計は、温室効果ガスを81%削減することを目標とし、土壌の健全性を重要なコンプライアンス課題とする国の2035年国家決定貢献(Nationally Determined Contribution)と一致しています。こうした動向は、英国农业机械市场全体の調達計画に特殊机器の項目を追加しています。

电気トラクター购入を促进するネットゼロ电化义务

2024年に制定された法律により、水素動力の非道路用移動機械の公道走行が認められ、2026年納入の水素トラクターの先行注文が促進されています。クリーンパワー2030(Clean Power 2030)はさらに2030年までに炭素強度を50 g CO2e/kWh未満に引き下げることを求め、農場にハイブリッド、電気、または水素パワートレインの採用を迫っています。[3]出典:英国政府、「クリーンパワー2030行动计画」、驳辞惫.耻办電力網の制約と充電器アクセスの問題が近期の数量を抑制していますが、ノーフォークとヨークシャーのパイロット車両群はすでに園芸用のバッテリー電気トラクターを統合しています。インフラが徐々に改善されるにつれ、電化は英国农业机械市场に0.3パーセントポイントの成長を加えます。

抑制要因の影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 高い初期费用とメンテナンスコスト | ?1.5% | 全国规模、特に小规模事业者 | 短期(2年以内) |

| 接続机械におけるサイバーセキュリティとデータプライバシーリスク | ?0.8% | デジタル先进农场 | 中期(2年~4年) |

| 电気机器採用を遅らせる农村部の电力网容量の制限 | ?0.6% | インフラが限られた农村地域 | 长期(4年以上) |

| コンプライアンスコストを増大させるブレグジット后の认証の乖离 | ?0.4% | 全国の输入依存事业者 | 中期(2年~4年) |

| 情報源: 黑料不打烊 | |||

高い初期费用とメンテナンスコスト

イングランド?ウェールズ勅許会計士協会(Institute of Chartered Accountants in England and Wales)は、大規模生産者が健全なキャッシュフローにもかかわらず机器購入を先送りしていることを指摘しており、これは単価の上昇と資金調達の厳格化を反映しています。AGCO Corporationの2025年第1四半期売上高は30%減少しており、コスト意識の高い購買者が資本予算を削減しているシグナルとなっています。メンテナンスの負担も障壁を複雑にしており、最新のコンバインやトラクターは独自の診断ソフトウェア、クラウドサブスクリプション、専門技術者を必要とします。補助金による相殺があっても、多くの小規模事業者はライフサイクルコストを過大と感じており、英国农业机械市场の予測される拡大を抑制しています。

接続机械におけるサイバーセキュリティとデータプライバシーリスク

接続型トラクターは、競争戦略を明らかにする可能性のある圃場レベルの収量マップ、可変施用量、テレマティクスを収集します。明確なセクター標準がない中、農場はデータの悪用や誘導?施用システムをシャットダウンする可能性のあるサイバー攻撃を懸念しています。英国通信イノベーションネットワーク(United Kingdom Telecoms Innovation Network)は机器ハッキングを新興の脅威として特定し、肥料を誤施用する可能性のある概念実証GPSスプーフィングを引用しています。堅牢なプロトコルが確立されるまで、リスク回避型のオペレーターは高度な接続性の採用を抑制し、英国农业机械市场内のフル機能製品の販売を鈍化させるでしょう。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

机械タイプ别:トラクターが最大の支出シェアを确保し、灌漑が成长をリード

トラクターは2025年の英国农业机械市场において54.42%のシェアを占めました。セグメントの拡大は更新サイクルと馬力アップグレードに結びついており、自律型?テレマティクス統合がデフォルト仕様となっています。トラクター内では100馬力未満のモデルが数量を支配していますが、150马力超の高馬力ユニットはプレミアム価格とフルスタック技術により不均衡な収益を獲得しています。Deere & Companyの過半数シェアは、英国农业机械市场全体の総所有コストを低下させる統合誘導、接続性、アフターセールスネットワークの重要性を浮き彫りにしています。

灌漑机器は2031年までに7.74%のCAGRを見込んでおり、全カテゴリーの中で最も強く、予測不可能な降雨量と厳格化する取水許可への直接的な対応です。土壌水分センサーと組み合わせたピボットシステムは農場が環境庁(Environment Agency)の水管理指令に準拠するのを助け、一方でドリップ技術は高付加価値園芸で普及しています。精密灌漑は流出と投入廃棄物を削減することで再生農業の目標を支援し、気候変動の不安定性が英国农业机械市场規模の枠組みの中で製品多様化を促進していることを示しています。収穫機、飼料機械、耕起農具も安定した需要を示していますが、水管理が農場の優先課題として浮上するにつれ、その成長は灌漑に及びません。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理分析

イングランドは机器売上高合計の大部分を生み出しており、これはイースト?アングリアとミッドランズの大規模連続耕作地が大容量トラクター、散布機、コンバインを必要とすることを反映しています。スコットランドは広大な放牧システム向けに饲料収穫机と畜産机器を優先し、ウェールズと北アイルランドは分断された圃場パターンに適した丘陵農場用ツールと多目的機械に重点を置いています。農業机器?技術基金のイングランド中心の配分は地域的な非対称性を強調しており、英国农业机械市场全体のサプライヤーの在庫戦略に影響を与えています。

接続性のギャップはさらなる乖離を生み出しています。スコットランド高地ではブロードバンドの欠如が精密ツールの普及を制限している一方、イースト?アングリアの5Gコリドーは可変施肥と自律灌漑をサポートしています。ヨークシャーの一部など電力網が強化された地域は、地域の再生可能エネルギークラスターの支援を受けてバッテリー電気トラクターの早期採用者となっています。国境沿いの郡では、ブレグジット後の輸入関税が部品供給を複雑にし、ディーラーはより大きな安全在庫と長いリードタイム計画へと誘導されています。その結果、メーカーは英国农业机械市场の状況全体にわたる独自の需要ニッチを取り込むために、地域別に製品ラインナップと資金調達パッケージを区分しています。

気温変動の増大は南部の野菜生産者にセンサーベースの灌漑採用を促し、北部の耕作農場は湿潤な冬季に土壌を保護するための低圧縮トラクターに注力しています。公道走行に電気パワートレインを義務付ける政府パイロットは当初、電力網対応の郡に集中しており、英国农业机械市场内の技術普及における地理的勾配を強化しています。

竞争环境

Deere & Company、CNH Industrial N.V.、AGCO Corporation、J.C. Bamford Excavators Ltd.、Kubota Corporationの5つのグローバルメーカーが収益の大部分を占めています。この高い市场集中度は研究開発と流通におけるスケールの効率性を確保していますが、サプライヤーを同期した需要ショックにさらすリスクもあります。

戦略的な転換は自律性と代替燃料を重視しています。CNH Industrial N.V.のNew HollandブランドはBluewhiteと提携し、特殊作物の運営コストを最大85%削減できる自律型キットの後付けを実現しました。J.C. Bamford Excavators Ltd.は水素燃焼エンジンに投資し、非道路用機械の公道使用に関する国の規制に準拠しています。AGCO Corporationの穀物?タンパク質事業の売却は、精密農業、テレマティクス、ディーラー統合デジタルプラットフォームへと資本を再集中させます。

稼働時間と地域サービスの重要性を考えると、ディーラーネットワークは購買者の選択において決定的な役割を果たします。主要ブランドは多層的な資金調達、遠隔診断、サブスクリプションベースの農業支援を活用してスイッチングコストを組み込んでいます。ロボティクスを先駆けるスタートアップは、フルライン競争を試みるよりも既存企業に技術をライセンス供与することが多く、既存企業の支配力を強化しながらも英国农业机械市场にイノベーションの勢いを加えています。

英国农业机械产业リーダー

Deere & Company

CNH Industrial N.V.

AGCO Corporation

J.C. Bamford Excavators Ltd.

Kubota Corporation

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年5月:Deere & CompanyによるリモートイメージングソリューションプロバイダーであるSenteraの買収は、英国における精密農業能力を強化します。ドローンベースのスカウティングツールの統合により、農家は雑草マップの作成、作物の健全性の監視、農業投入物の最適化が可能となり、英国農地全体の農業効率と持続可能性が向上します。

- 2025年2月:AGCO CorporationとSDF Group S.p.A.は、低~中馬力(最大85馬力)のMassey Fergusonトラクターを製造するための供給協定を締結しました。生産は英国を含むグローバルで2025年半ばから開始される予定です。この協力はSDFの製造能力を活用し、農家に信頼性が高く経済的な机器を提供することで、ユーティリティトラクターにおけるMassey Fergusonの市場ポジションを向上させることを目的としています。

英国农业机械市场レポートの范囲

農業機械は農業および関連活動に使用される機械装置と構造物を包含します。英国农业机械市场は、タイプ別にトラクター、机器、灌漑机械、収穫机械、乾草?饲料机械、その他の机械タイプに区分されています。本レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| トラクター | 50马力未満 |

| 50马力~100马力 | |

| 100马力~150马力 | |

| 150马力超 | |

| 机器 | プラウ |

| ハロー | |

| カルチベーターおよびティラー | |

| その他の机器(シードドリル、ローラー等) | |

| 灌漑机械 | スプリンクラー灌漑 |

| ドリップ灌漑 | |

| その他の灌漑机械(センターピボットシステム、マイクロスプリンクラー等) | |

| 収穫机械 | コンバインハーベスター |

| 饲料収穫机 | |

| その他の収穫机械(ポテトハーベスター、ビートハーベスター等) | |

| 乾草?饲料机械 | モーアおよびコンディショナー |

| ベーラー | |

| その他の乾草?饲料机械(レーキ、テッダー) | |

| その他の机械タイプ |

| 机械タイプ别 | トラクター | 50马力未満 |

| 50马力~100马力 | ||

| 100马力~150马力 | ||

| 150马力超 | ||

| 机器 | プラウ | |

| ハロー | ||

| カルチベーターおよびティラー | ||

| その他の机器(シードドリル、ローラー等) | ||

| 灌漑机械 | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| その他の灌漑机械(センターピボットシステム、マイクロスプリンクラー等) | ||

| 収穫机械 | コンバインハーベスター | |

| 饲料収穫机 | ||

| その他の収穫机械(ポテトハーベスター、ビートハーベスター等) | ||

| 乾草?饲料机械 | モーアおよびコンディショナー | |

| ベーラー | ||

| その他の乾草?饲料机械(レーキ、テッダー) | ||

| その他の机械タイプ | ||

レポートで回答される主要な质问

2026年の英国农业机械市场の価値はいくらですか?

市场は2026年に23亿6,000万米ドル相当であり、2031年までに30亿2,000万米ドルに达すると予测されています。

全国的に贩売をリードしている机械カテゴリーはどれですか?

トラクターがリードしており、2025年の総収益の54.42%を占めています。

2031年まで最も速く成长しているセグメントはどれですか?

農場が水効率を優先する中、灌漑机器は7.74%のCAGRを記録すると予測されています。

机器コストを相殺するために利用可能な公的資金はありますか?

農業机器?技術基金(Farming Equipment and Technology Fund)は、生産性?持続可能性機械に対して申請者1件あたり最大25,000英ポンド(31,250米ドル)の補助金を提供しています。

最终更新日: