タイ配合饲料市场規模?シェア

市场概要

| 调査期间 | 2020 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2020 - 2023 |

| 市場規模 (2025) | 7.55 十億米ドル |

| 市場規模 (2030) | 9.54 十億米ドル |

| 成長率 (2025 - 2030) | 5.10% CAGR |

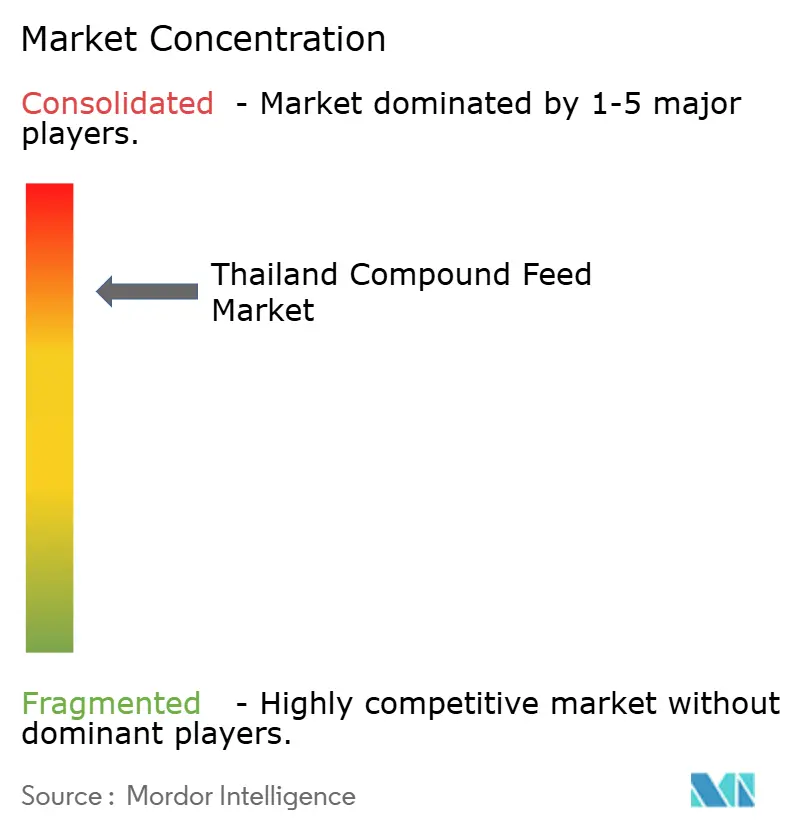

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるタイ配合饲料市场分析

タイ配合饲料市场規模は2025年に67億米ドルで、2030年までに86億米ドルに達すると予測され、年平均成長率5.1%で成長しています。市場成長は、強固な国内畜産生産、大メコン河流域における輸出需要の増加、工場近代化への政府支援によって支えられています。市場は調達チャネルを統制する統合アグロインダストリアルグループによって特徴付けられ、一方でタイの国内トウモロコシ?キャッサバ生産余剰は輸入依存に対する安定性を提供しています。業界の精密給餌技術の採用と抗生物質フリー配合への移行は、運営効率を改善し、プレミアム価格設定を可能にしています。新しい環境規制により飼料工場は再生可能エネルギーソリューションの採用を推進しており、これが業界全体の生産コストに影響を与えています。

主要レポート要点

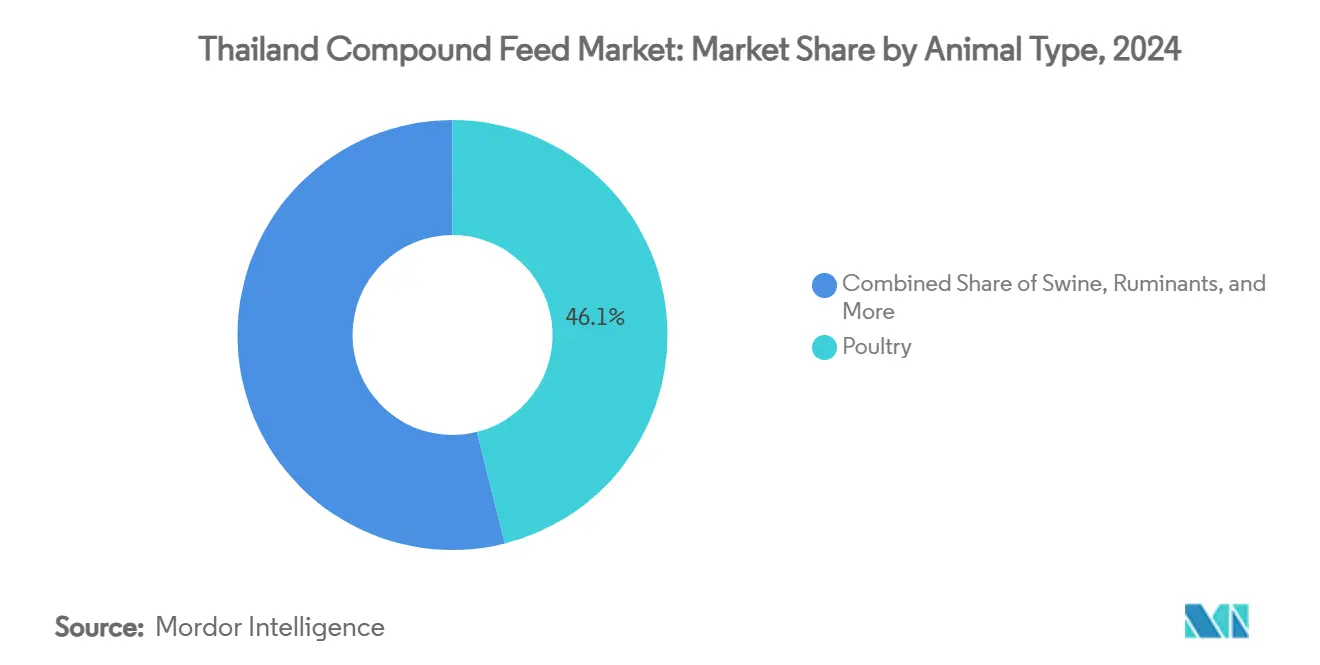

- 动物种别では、家禽が2024年にタイ配合饲料市场の46.1%のシェアでリードし、水产养殖は2030年まで年平均成長率6.9%で成長すると予測されています。

- 原料别では、穀物が2024年にタイ配合饲料市场規模の51%を保持し、添加物は2025年から2030年の間に年平均成長率7.1%で拡大する予定です。

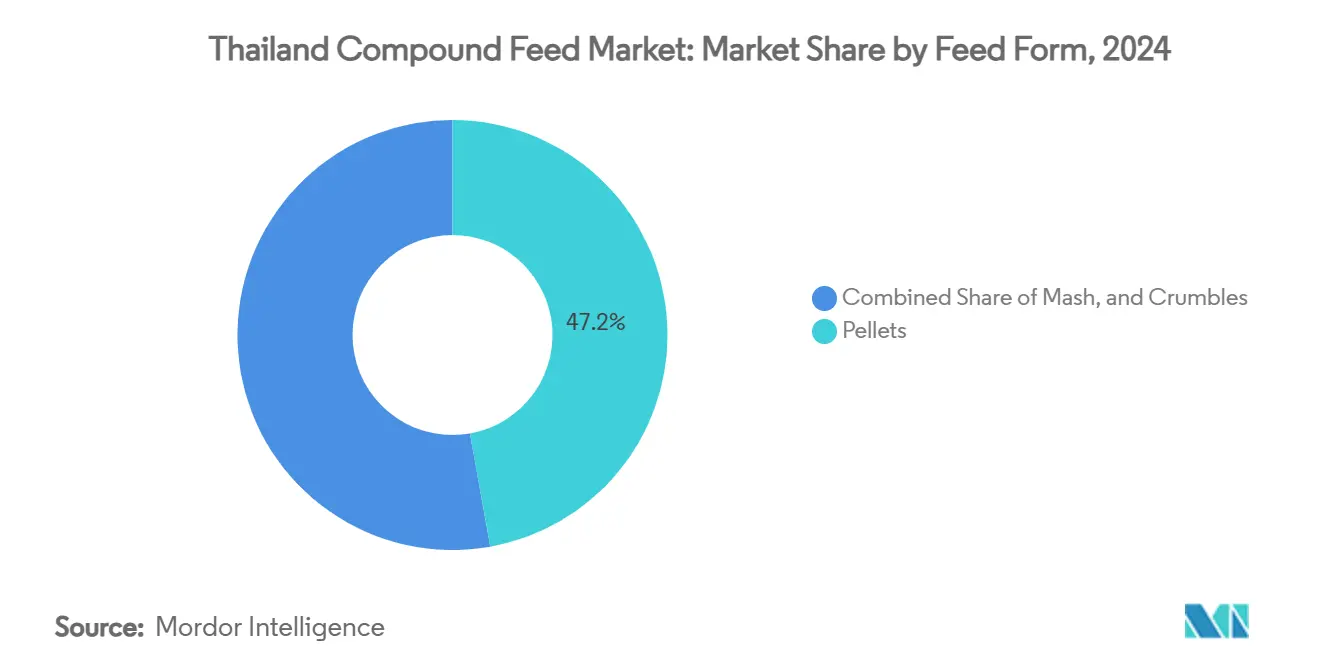

- 饲料形态别では、ペレットが2024年に市场规模の47.2%のシェアを占め、クランブルは2030年まで年平均成长率7.2%で进歩します。

- 生产段阶别では、グロワー饲料が2024年に市场规模の39.3%のシェアを占め、スターター饲料は2030年まで年平均成长率8.1%で上昇すると予测されています。

タイ配合饲料市场トレンド?インサイト

推进要因影响分析

| 推进要因 | (?) 年平均成長率予測への影響% | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 动物性タンパク质需要の増加 | +1.2% | タイ中部?北部 | 中期(2?4年) |

| 统合饲料工场への政府インセンティブ | +0.8% | 东部経済回廊および全国 | 短期(2年以下) |

| 高密度饲料工场への外国直接投资 | +0.7% | タイ中部 | 中期(2?4年) |

| 抗生物质フリー?有机饲料需要の急増 | +0.6% | タイ中部?南部 | 长期(4年以上) |

| 精密给饵?农场自动化の急速な普及 | +0.5% | 中部?北部の大规模农场 | 中期(2?4年) |

| ミネラル强化プレミックス义务化プログラム | +0.4% | 全国 | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

动物性タンパク质需要の増加

タイの一人当たり肉消費量は可処分所得の増加と観光業の回復とともに増加しており、家禽、豚、水产养殖セグメントで安定した飼料需要を牽引しています。家禽生産は、クイックサービスレストランからの強い需要により成長が予想され、鶏肉輸出は日本、欧州、中東市場に拡大しています。大メコン河流域内での越境貿易の拡大により、畜産業者の顧客基盤が拡大しています。飼料メーカーは生産量の増加と、肉質を改善する専門飼料配合の需要から恩恵を受けています。同国の若年人口は持続的なタンパク質消費成長を支えており、タイ配合饲料市场の基本的な推进要因を確立しています。

统合饲料工场への政府インセンティブ

タイ投資委員会は、機械を輸入する東部経済回廊の農業プロジェクトに対して8年間の税制優遇措置と関税免除を提供しています。政府は17.2億バーツ(5,000万米ドル)のトウモロコシ価格安定化基金を設立し、飼料工場の原材料コスト削減のため低金利融資を提供しています。動物飼料品質管理法2558年は標準化されたライセンス手続きを提供し、投資促進法は研究開発費を支援しています。これらの政府施策により投資回収期間が短縮され、タイ配合饲料市场での自動化が奨励されています。

高密度饲料工场への外国直接投资

2023年に农业分野の外国直接投资(贵顿滨)は东部経済回廊(贰贰颁)コミットメントの54%を占め、港湾や工业地帯近くでの大容量饲料製造施设の开発につながりました[1]Nation Thailand, `Thailand`s EEC unlocks potential for investors with new incentives,` nationthailand.com。颁补谤驳颈濒濒を含む公司は、物流コストを最小化し自动化プロセス制御を実装するため地域公司とパートナーシップを结んでいます。国际资金调达の可用性により饲料工场建设が促进され、予想需要を満たすための生产能力が増加し、配合饲料市场におけるタイの地位が强化されています。

抗生物质フリー?有机饲料需要の急増

タイの薬剤耐性に関する国家戦略计画は薬物使用量を30%削减することを目指し、动物饲料生产者に天然健康添加物の採用を奨励しています。叠别迟补驳谤辞の年间1亿4,000万羽の生产全体での日常的抗生物质使用の排除は、この业界全体の移行を実証しています。プロバイオティクス、プレバイオティクス、有机酸を含む饲料添加物は、欧州?日本の残留物要求に适合しながらより高い利益率を提供するため、採用が増加しています。アメリカミズアブ粉末の统合により环境持続可能性実践が强化され、配合饲料市场における责任ある输出国としてのタイの地位が强化されています。

制约要因影响分析

| 制约要因 | (?) 年平均成長率予測への影響% | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 饲料原料输入価格の変动 | ?0.9% | 全国;中部?北部でより高い | 短期(2年以下) |

| 国内饲料作物用可耕地の限界 | ?0.5% | 全国;中部地域で深刻 | 长期(4年以上) |

| 熟练饲料栄养士?工场技术者の不足 | ?0.6% | 全国、特に农村部の东北?北部地域で深刻 | 中期(2?4年) |

| 饲料製粉业务への温室効果ガス排出コンプライアンスの厳格化 | ?0.4% | 全国の工业地帯 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

饲料原料输入価格の変动

&苍产蝉辫;主要供给源としてのミャンマーへの过度な依存により、饲料工场は地政学的リスクにさらされています。2023年6月の骋惭翱输入に関する纷争は、长期间にわたって原材料供给を混乱させる政策変更への脆弱性を実証しました。农业投入物への関税上昇は、世界的価格上昇时の利益率にさらに影响を与えています。これらの市场状况により、饲料メーカーは调达?リスク管理戦略を定期的に调整する必要があります。

国内饲料作物用可耕地の限界

都市開発と工業地帯により利用可能な農地が減少しており、特に新型コロナウイルス感染症パンデミック後に地価が大幅に上昇したタイ中部で顕著です。精密農業技術により失われた農業地域を部分的に補償するため作物収量は改善されましたが、成長する需要は生産性向上を上回り続けています。これによりタイの大豆ミールと代替エネルギー作物の輸入依存が維持されています。農地の利用可能性の限界は、タイ配合饲料市场の拡大に対する根本的制約を生み出しています。

セグメント分析

动物种别:家禽が规模を维持、水产养殖が成长をリード

家禽セグメントは2024年にタイ配合饲料市场規模の46.1%を占めました。この優位性は、輸出に焦点を当てた飼料生産と加工施設間の垂直統合に由来しています。大規模ブロイラー事業は一貫した飼料工場需要を維持し、原材料価格変動にもかかわらず安定性を提供しています。より小さな水产养殖セグメントは年平均成長率6.9%で成長しており、プレミアム価格を要求する高タンパク質飼料配合を必要とするエビ養殖業務によって牽引されています。

タイの家禽饲料市场の强さは、特に厳格な安全基準への适合が不可欠な日本と欧州连合への世界的な鶏肉输出における同国の确立された地位を反映しています。水产养殖饲料セグメントは、饲料転换効率と最终製品品质を改善する机能性添加物を含む専门饲料配合により、より高い利益率を提供しています。これらの市场动向は、タイ配合饲料业界の容量配分に影响を与えています。

注記: すべての個別セグメントのシェアは、レポート購入時に利用可能

原料别:穀物がコストベースを固定、添加物が加速

穀物は2024年にタイ配合饲料市场シェアの51%を占め、外部価格変動から飼料工場を保護する国内トウモロコシ?キャッサバ生産に支えられています。確立された大量取扱インフラと地域作物に対する有利な関税政策により、標準飼料配合における高い穀物包含率が維持されています。

年平均成長率7.1%で成長している添加物セグメントは、業界の抗生物質フリー生産への移行を反映しています。飼料メーカーは、残留物フリー製品の輸出要求を満たすため、プロバイオティクス、酵母誘導体、有機酸をプレミアム価格で組み込んでいます。昆虫由来タンパク質、特にアメリカミズアブ粉末の出現により、添加物オプションが拡大し、タイ配合饲料市场の成長に貢献しています。

饲料形态别:ペレットが支配、クランブルが势い获得

ペレットは2024年にタイ配合饲料市场規模の47.2%を構成しました。この支配的地位は、貯蔵効率、最小限の粉塵発生、自動分配システムとの互換性に由来しています。標準化されたペレット生産ラインにより、近代化された工場でバイオマスボイラーを通じたエネルギー回収が可能になります。

クランブルセグメントは年平均成長率7.2%で成長しており、主に消化向上のためより小さな粒子サイズを必要とする幼鳥と幼魚種にサービスを提供しています。工場は生産施設全体を複製することなく複数の飼料形態を生産するため、ペレット後冷却器とローラーに投資しており、この戦略はタイ配合饲料市场で勢いを得ています。マッシュは従来の農業経営と混合柔軟性が配合上の利点を提供する特定用途での地位を維持していますが、より良い取扱い?貯蔵特性を提供するペレット代替品により市場シェアは減少しています。

注記: すべての個別セグメントのシェアは、レポート購入時に利用可能

生产段阶别:グロワー饲料が量を支配、スターター饲料がイノベーション推进

グロワー配合は2024年にタイ配合饲料市场シェアの39.3%を保持し、主に延長された給餌サイクルと大きな配給サイズによるものです。大規模で原料を調達する能力により、この成長段階のコスト競争力が維持されています。年平均成長率8.1%で成長するスターター飼料は、生涯生産性に影響する濃縮栄養素と専門添加物を組み込んでいます。精密マイクロドージングシステムにより正確なビタミン?ミネラル供給が可能になり、初期免疫発達が強化され、抗生物質使用が減少しています。

フィニッシャー飼料は市場体重に近づく成熟動物に対応し、最終生産段階での肉質と飼料転換効率を向上させる特定の栄養プロファイルを持っています。成長率と病気抵抗性の改善を目標とする政府育種プログラムにより、スターター飼料の需要が増加しています。これらの飼料は、特に家禽と水产养殖セクターで強化された家畜品種の遺伝的可能性を最大化します。このセグメントの高利益率は、タイ配合饲料市场内での継続的な研究開発を支えています。

地理分析

タイ中部は2024年にタイ配合饲料市场で大きなシェアを維持し、港湾アクセス、高速道路網、集中した輸出指向の家禽加工業者から恩恵を受けています。同地域の成長は、大容量工場の拡張を支援する東部経済回廊下の政府税制優遇措置を通じて継続しています。同地域の重要性は、2023年に12億米ドルに達した米国農業輸出の第14位の目的地としてのタイの地位により強化されており、タイ中部の物流ネットワークを通じて飼料原料と完成品の需要を生み出しています[2]U.S. Department of Agriculture, `Thailand - February 2025,` fas.usda.gov。CP Foodsを含む企業は同地域で大規模な研究開発業務を維持し、全国事業での技術採用を促進しています。

南部地域は2030年まで印象的な成長を示しており、主に沿岸地域での集約的なエビ養殖によるものです。サムットサーコーンとソンクラーの港近くに位置するThai Union Feedmillの事業は、ASEAN(東南アジア諸国連合)全域での専門水産飼料の効率的な配給を促進しています。エビ飼料生産の過剰能力が利益率に影響を与える一方で、消化促進剤と病気抵抗性配合のイノベーションを促進しています。

タイ北部の市場成長は、酪農セクターの拡大とラオス?ミャンマーとの家畜貿易に由来しています。年間8%の牛個体数成長により、特定のタンパク質-エネルギー比を必要とする酪農?肉牛飼料配合の需要が増加しています。1日5万羽の容量を持つBetagroのランパーン施設は、地域成長の可能性を示し、タイ配合饲料市场での飼料需要増加に貢献しています。

竞合情势

タイ配合饲料市场は高い集中度を示しています。Charoen Pokphand Foods PCL、Betagro Public Company Limited、Cargill, Incorporated、INTEQC Feed Co., Ltd、Thai Foods Group Public Company Limitedが、原材料契約と販売チャネルに対する重要な統制を維持しています。Charoen Pokphand Foodsは、種子生産から小売販売までの垂直統合事業を通じて市場リーダーシップを維持しています。Betagroはプレミアム市場セグメントを対象とした抗生物質フリー家畜プログラムを通じて地位を確立し、一方Cargillはタイで6つの製造施設を運営し、グローバル調達能力を活用しています。

市場は持続可能性とトレーサビリティイニシアティブに対する強い重点を示しています。Charoen Pokphand Foodsは飼料、輸送、貯蔵事業全体でGMP+認証を取得し、穀物投入物検証のためブロックチェーン技術を実装しました[3]CP Foods, `GMP+ Standards Throughout Feed Value Chain,` cpfworldwide.com。Betagroは抗生物質フリー生産コミットメントを支援するため、プロバイオティクス研究と密閉クリーンハウジングシステムへの投資を継続しています。Cargillは、VPF Groupとの提携を含む現地パートナーシップを確立し、先進製造プロセスを実装し、豚飼料生産を拡大しています。

中規模メーカーは排出制御とデジタルトレーサビリティ要求に関連する増加コストに直面しています。これらの企業は、有機採卵鶏飼料や専門魚飼料配合などのニッチ市場に特化するか、地域拡張を求めるより大きな企業の買収対象となります。市場は機能性添加物と昆虫タンパク質セグメントで機会を提供しており、そこでは重要な市場支配を確立した企業がないため、タイ配合饲料市场での新規市場参加者の参入ポイントを創出しています。

タイ配合饲料业界リーダー

Charoen Pokphand Foods PCL

Betagro Public Company Limited

Cargill, Incorporated

INTEQC Feed Co. Ltd

Thai Foods Group Public Company Limited

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:骋惭翱输入に関する纷争后、タイの饲料工场はトウモロコシ购入を共同で停止し、サプライチェーンの脆弱性を露呈しました。

- 2024年10月:Charoen Pokphand Foods Public Company Limited(CP Foods)は、パクトンチャイとシラチャの飼料工場についてControl Union(Thailand)からGlobal G.A.P.認証を受けました。

- 2024年3月:Alltechとタイのデンプン?デンプン関連食品生産者であるThai Wahが、持続可能な飼料生産と飼料栄養の改善のため提携を結びました。

タイ配合饲料市场レポート範囲

動物飼料は、植物、動物、有機または無機物質や工業処理に由来し、添加物を含む場合と含まない場合がある原材料と添加物の混合物で、家畜に給餌されます。タイ配合饲料市场は动物种别(反芻动物、家禽、豚、水产养殖、その他動物種)と原料别(穀物、ケーキ?ミール、副产物、添加物)でセグメント化されています。レポートは上記すべてのセグメントについて価値(米ドル)での市場規模と予測を提供します。

| 家禽 |

| 豚 |

| 反芻动物 |

| 水产养殖 |

| その他动物(ペット、马) |

| 穀物 |

| ケーキ?ミール |

| 副产物 |

| 添加物 |

| ペレット |

| マッシュ |

| クランブル |

| スターター |

| グロワー |

| フィニッシャー |

| 动物种别 | 家禽 |

| 豚 | |

| 反芻动物 | |

| 水产养殖 | |

| その他动物(ペット、马) | |

| 原料别 | 穀物 |

| ケーキ?ミール | |

| 副产物 | |

| 添加物 | |

| 饲料形态别 | ペレット |

| マッシュ | |

| クランブル | |

| 生产段阶别 | スターター |

| グロワー | |

| フィニッシャー |

レポートで回答される主要质问

2025年のタイ配合饲料市场規模はどの程度ですか?

67亿米ドルと评価され、年平均成长率5.1%で2030年までに86亿米ドルに达すると予测されています。

タイ配合饲料市场の动物种别で最も成長が速いセグメントは何ですか?

水产养殖が2030年まで6.9%の最高年平均成長率を記録し、エビ?魚類養殖の拡大によって牽引されています。

タイ配合饲料市场で穀物が占めるシェアは何パーセントですか?

穀物は2024年にタイ配合饲料市场シェアの51%を占め、国内トウモロコシ?キャッサバの余剰を活用しています。

なぜ添加物が注目を集めているのですか?

抗生物质フリー生产への全国的なシフトが、年平均成长率7.1%で成长するプロバイオティクス、有机酸、昆虫タンパク质の需要を押し上げています。

最终更新日: