�����å��ܥå��г�Ҏģ?������

�г���Ҫ

| �����ڼ� | 2019 - 2030 |

|---|---|

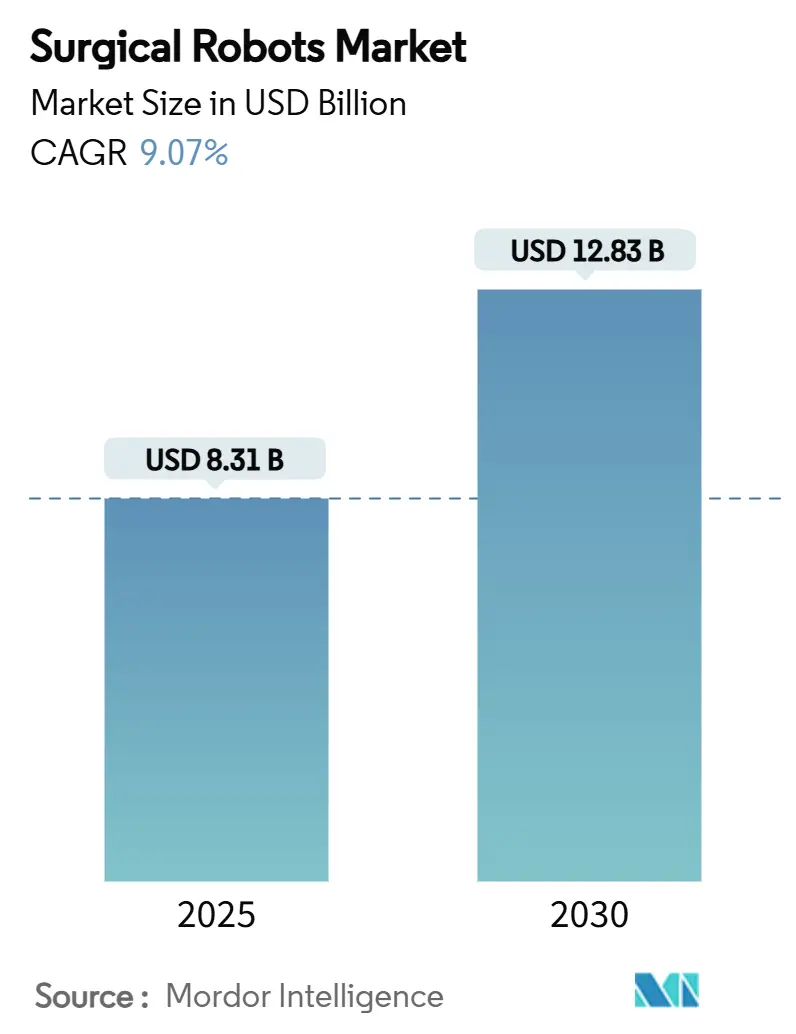

| �Ј�Ҏģ (2025) | 9.05 ʮ�|�ץɥ� |

| �Ј�Ҏģ (2030) | 13.90 ʮ�|�ץɥ� |

| ���L�� (2025 - 2030) | 9.07% CAGR |

| ��⼱�٤˳ɳ����Ƥ����г� | ������̫ƽ�� |

| ����г� | ���� |

| �г����ж� | �� |

��Ҫ�ץ�`��`*��������:��Ҫѡ�֤β���˳��ͬ ���� ? ���ϲ����ȡ������äˤ�CC BY 4.0�α�ʾ����Ҫ�Ǥ��� |

|

���ϲ����Ȥˤ�������å��ܥå��г�����

���g�å��ܥƥ������Ј�Ҏģ��2025���83�|1,000���ץɥ���ƶ����졢��y���g��ͨ������ƽ�����L��9.07���dz��L����2030��ˤ�128�|3,000���ץɥ���_����܉���ˤ���ޤ�����Ҫ���v���ÓQ�g�ξ��Ȥ�������h���˿ڡ��ڃP�ʥץ�åȥե��`���äಡԺ�y�ϡ������й��Ǥμ��٤ʃ�߀������������Ƥ��ޤ����˹�֪�ܣ�AI���⥸��`�뤬���ܥåȤ��m�ù����ܛ���M������U��ơ���Ġ�I��˒����ݩ`���֥��OӋ�ˤ�������h���Ǥμ��g���뤬�M��Ǥ��ޤ���Karl Storz��2024��Asensus Surgical�I������դ���뼤������y�Ϥϡ��ѥե��`�ޥ�ָ��ȥǩ`����å������ƥ�������줷������������ʾ���Ƥ��ޤ���EUҽ���C��Ҏ�t��MDR���¤Ǥ�Ҏ�ƥ����Ȥȶ��ڵĤʥǥХ����ꥳ�`������ؤ���ע�뤷�ޤ�����ȫ��Ĥʄݤ��ϴ_�g��ǰ�Ǥ���[1]Karl Storz, "Acquisition of Asensus Surgical by KARL STORZ," karlstorz.com

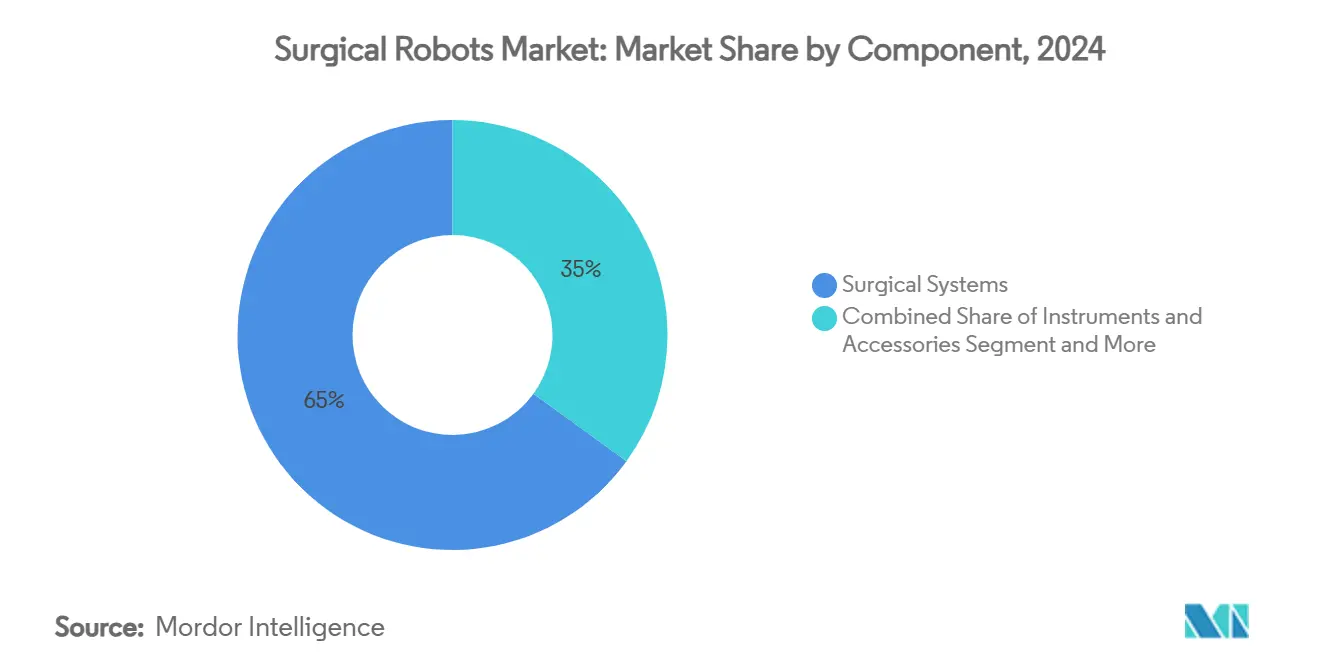

- &�Բ�����;����ݩ`�ͥ�ȱ�Ǥϡ����������ƥब2024����Ϥ�65����ռ���һ�������`�ӥ���2030��ޤ���ƽ���ɳ���12.5���ǒ�����z�ߤǤ���&�Բ�����;&�Բ�����;

- &�Բ�����;������Ұ��Ǥϡ����˿Ƥ�2024���32���Ή��ϥ���������λ��ռ�ᡢ������Ƥ�2030��ޤ���ƽ���ɳ���13.2���Ǽ��٤������⤵��ޤ���&�Բ�����;&�Բ�����;

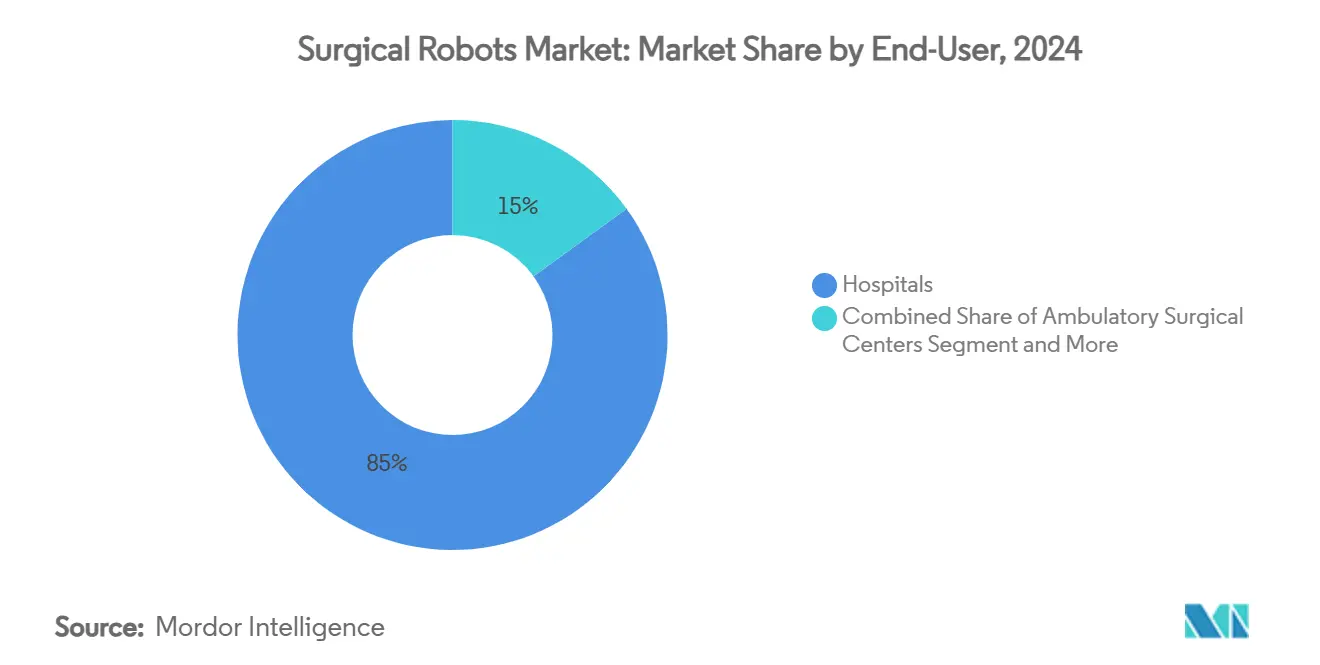

- &�Բ�����;����ɥ�`���`��Ǥϡ���Ժ��2024��������å��ܥƥ������г���������85����ռ���һ���������������`��2030��ޤ���ƽ���ɳ���15���ǽ�չ���Ƥ��ޤ���&�Բ�����;&�Բ�����;

- &�Բ�����;�uƷ��ӥ�ƥ���Ǥϡ��ǥݩ`���֥�ץ�åȥե��`�ब2024����Ϥ�90����ռ���һ�����ݩ`���֥륽���`������2030��ޤ���ƽ���ɳ���24.8���dzɳ��������⤵��ޤ���&�Բ�����;&�Բ�����;

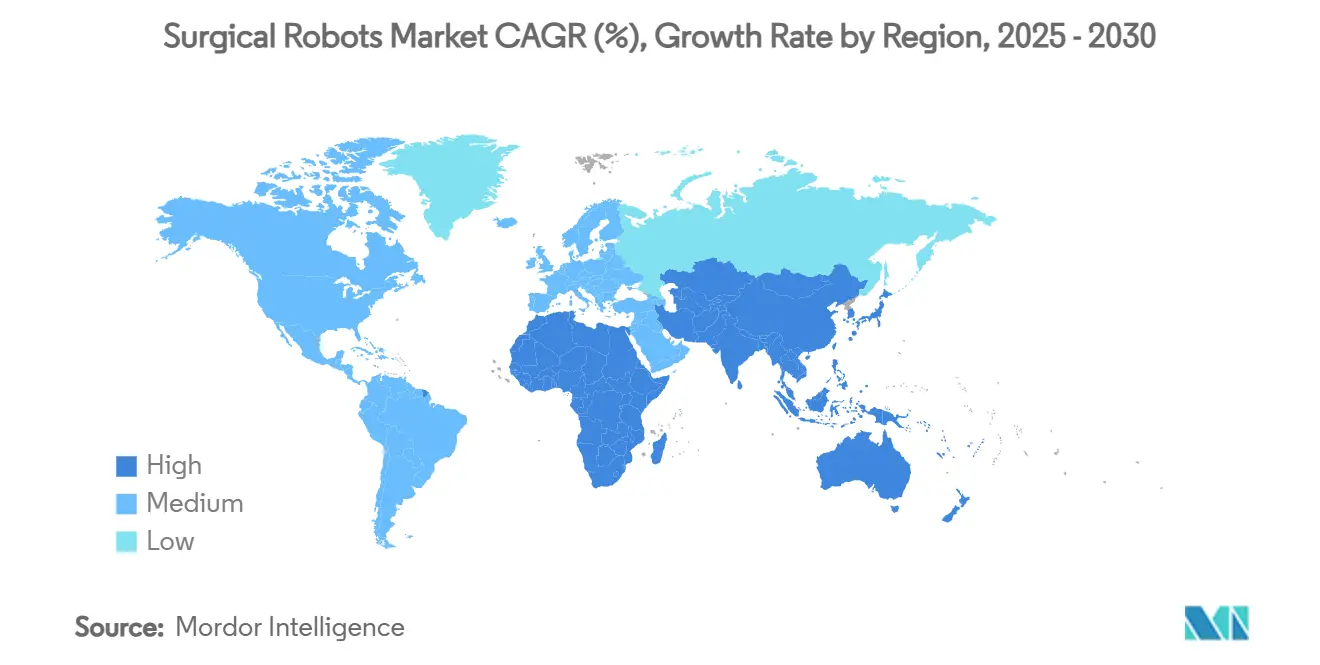

- &�Բ�����;�����Ǥϡ����פ�2024����Ϥ�45����ռ�ᡢ������̫ƽ������2030��ޤ���ƽ���ɳ���12.1���ǒ������⤵��ޤ���

�����`�Х������å��ܥå��г��ȥ���?����

�ɥ饤�Щ`Ӱ�����

| �ɥ饤�Щ` | ��?��������ƽ���ɳ������ؤ�Ӱ�� | �������v���� | Ӱ�쥿����饤�� |

|---|---|---|---|

| ŷ��?�ձ��θ��h���˿ڤ�ǣ�������������ƥ��ܥåȵ��뼱�� | 2.10% | ŷ�ݡ��ձ����Ƚ�������̫ƽ����� | ���ڣ�2?4�꣩ |

| ���j��������֯�ʏ�֢�봡��������ҙ?��ҙ���� | 1.80% | ����ȫ�塢����?�����Ǥ����ڵ��� | ���ڣ�4�����ϣ� |

| Ͷ�ʅ����ʤ���Ƥ��뱫��-��ѳ�?�й�-����ٳ��������� | 1.50% | �����й��������г��ؤβ������� | ���ڣ�2�����£� |

| �ڃP�ʥ��ܥåȥץ�åȥե��`���äಡԺͳ������ | 1.30% | ���˱���?���� | ���ڣ�2?4�꣩ |

| ���Ǥδ����䥷�եȤ�����ѥ��ȥ��ܥåȤ���Ҫ��ٽ� | 1.00% | �������ʥ��Ǥ����ڵ��� | ���ڣ�2�����£� |

| ҽ�����g�F�ػ��Y�𣨥����PLI��EU IPCEI���ˤ���u����M | 0.90% | ����ɡ��������˹���ѡ�i�����г� | ���ڣ�4�����ϣ� |

| ���Դ: ���ϲ����� | |||

ŷ��?�ձ��θ��h���˿ڤ�ǣ�������������ƥ��ܥåȵ��뼱��

�ɥ��Ĥ�2040��ޤǤ�ϥ�v���û����ʤ�55���ϕN��������뤷�Ƥ��ꡢ���ܥåȥץ�åȥե��`�ब�ṩ���뾫�ܤʥ���ץ������äα�Ҫ�Ԥ�ǿ�����Ƥ��ޤ����ձ��β�Ժ��ͬ�����˿�ͳ���ϤΈR����ӳ�������ٰ���������Ѳ���Ǥε������Ҫ�ͥåȥ�`��ȫ��ǒ��뤳�Ȥ�ٽ����Ƥ��ޤ����ٴ���`���ե��`�����ֿ��ܤʹ��г���λ�úϤ碌�˽���ơ����h�ߥ��۩`�ȤǤ��������ꥹ�����������ޤ����ߤ���������������Ͷ�ʻ������߳���������ҽ���ƶȤ�������ƥ��ܥåȤ����Ȥ���褦�٤��Ƥ��ޤ����������äơ��˿�ͳ���Ϥ�����������å��ܥƥ������г��ˤȤäƹ���ĤǶ��������ɳ������ȤʤäƤ��ޤ���

���j��������֯�ʏ�֢�봡��������ҙ?��ҙ����

����ԥ�`���ӥ����ϬF�ڥꥢ�륿�������Ҫ�ʽ���ѧ�Ę�����R�e�������ե��`�ɥХå����`���M���������С�ޤ��֤��뤿��˥���åפ��{�����ޤ���Johns Hopkins��ѧ�μ��g�ߤϡ��ӥǥ�����ѧ��������ܥåȤ����g��٥���쾚�Ȥǿp�ϤǤ��뤳�Ȥ��^�����ޤ��������Τ褦�������ˤ�ꡢ���������ä���铂�����ֹ�ĤǤ��ä���U��Ƥ���Ġ��ʹ�������_����ޤ�����Ժ�ϡ��k��ǰ�˥���`����y������y�����ο����Ԥ���ҕ���������٩`��������Ҫ����һ�¤��Ƥ��ޤ����������äơ�AI����ˤ�����g�å��ܥƥ������Ј����Y���Y�b����@�Aѧ�������R���ѩ`�ȥʩ`�ؤȸ��Ϥ�����ޤ���

Ͷ�ʅ����ʤ���Ƥ��뱫��-��ѳ�?�й�-����ٳ���������

���Ծ��ٱ�����ٳ���������ڡ����ܥå�֧Ԯ���к������˲���Ƿ�Ȥ��ƶ��夷����������Ε��������ų����Ƥ��ޤ����й��ι����a���ꥹ�Ȥ�ͬ���ˡ��ȥåץƥ������ФǤΥ��ܥå������Υ��Щ`��ʼ����2024����䱸���줿��˥åȤ�64�������ڥ�`���`������蘆��ޤ���������Ȥ��ơ���Ժ�������ܤ�֧�B����������`���ȷ��������ǰ��ȡ���ۻ��٥�η��k��ֱ�椷�Ƥ����ޥ���ץ�åȥե��`������ܤˤ��ޤ���ǿ�̤ʳ����ˤ�ꡢ�����ù��������ù��I���������å��ܥƥ������г���ģ�Υ����`��ˌ�������Ҫ���ϱڤ�ȡ�������ޤ���

�ڃP�ʥץ�åȥե��`���äಡԺͳ������

HCA�ʤɤΥᥬ�����ƥ�ϡ����g������Υ����Ȥ����p�����ȥ�`�˥��ʤ����Ϥ�����ե�`�����s�h���ޤ���Intuitive��2024���da Vinci���`��263������椷�����ڵĤ��O��Ͷ�Y���åץ���`�ɤ��������������Ǥ���ѧ�g���`��ͬ�������d�ǥХ�����ƥ��Ȥ������^�����������٤��ޤ����y���{�_�ˤ�ꡢ�C���N���ʥ����ƥ��ܥ���ڤ��ꡢ���������ڥ����ƥ��Υ���`�ץåȤ�g�^���ʤ��ޤꡢ�˥å�������`��Ҋ�z�ߤ���Լ����ޤ���[2]European Commission, "�1 billion of State Aid for IPCEI Med4Cure," ec.europa.eu

��ԼӰ�����

| ��Լ | ��?��������ƽ���ɳ������ؤ�Ӱ�� | �������v���� | Ӱ�쥿����饤�� |

|---|---|---|---|

| �����ѷ�����Ժ�Ǥγ����ʱ��� | -1.20% | �ж�?���եꥫ��ѡ�i�����г� | ���ڣ�2?4�꣩ |

| �ǥХ����ꥳ�`���¼���2022-24�꣩�ˤ�����ҽ�����mʧ | -0.90% | ����ȫ�塢����?�����Ǽ��е�Ӱ�� | ���ڣ�2�����£� |

| �ƥ���2���ФǤΥե����`���å�ѵ�����ܤ��������å��ܥå����ҽ���� | -0.70% | �����г�������ζ��δ��Ї� | ���ڣ�4�����ϣ� |

| EU-MDR 2017/745����ץ饤�������Ȥˤ��k���W�� | -0.60% | ŷ�����ϡ������`�Х��uƷ���k�ؤβ������� | ���ڣ�2?4�꣩ |

| ���Դ: ���ϲ����� | |||

�����ѷ�����Ժ�Ǥγ����ʱ���

���եꥫ���YԴ��Լ�h���Ǥϡ����ܥå����Ф��������������g200����铂����_����Τ˿�������ʩ�O�ϴ���Ͷ�Y�����λ���ӑ�������äޤ����`�ӥ����s�ˤ϶य�Έ��Ϻ��⥨�˥������ޤ졢�\��֧�������ߤޤ����������Υ��`�ǥ��ܥå���Ġ��ƤǤ�98���������ʤ��椷�Ƥ����ΤΡ��Y���{�_��ǥ뤬�M������ޤǎڹ���ε�����ä����ĤǤ���

�ǥХ����ꥳ�`���¼���2022-24�꣩�ˤ�����ҽ�����mʧ

Asensus Senhance��Zimmer Biomet ROSA��Stryker Mako�Ϥ��줾�쥽�եȥ������ޤ����\��ѧ���Ϻ��ǥ��饹I�ޤ���II�ꥳ�`���ֱ�椷�ޤ�������Ժ�ϬF�ڡ�����L���u��������饤����n�����ڹ��������Oҕ�ǩ`����Ҫ�Ƥ��ޤ���һ�r�Ĥʜp�٤����d�����ߤ������̤ʺ���⤿�餷�ޤ����_�����줿�٥���`���J��ί�T����Ĥ����뤿��Τ��ʰ�ȫ�ԥǩ`�����åȤ��Ф��Ƥ��뤿��Ǥ���[3]U.S. FDA, "Class I Recall: Asensus Surgical Senhance System," fda.gov

�������ȷ���

����ݩ`�ͥ�ȱ𣺥����ƥब���Ϥ�֧�����`�ӥ�������

���������ƥ��2024����Ϥ�65�������ɤ����ץ�åȥե��`��ȡ�ä��Y�����s�����|���^�����Ƥ��ޤ�������?����������`�ϰ����������g�B�ӥ���å���ե��`�����߳����ޤ��������`�ӥ��ϲ�Ժ�����르�ꥺ����¡������Щ`�������ƥ��ѥå����ޥ�����ڥ����ƥ��ȥ�`�˥��Ҫ�Ȥ��뤿�ᡢ2030��ޤ���12.5���ϕN�������y����ޤ���Intuitive��5����da Vinci���뤬����ʥ�ե�å��岨�������𤳤��ޤ��������Υ��åץ���`�ɥ������뤬�ϩ`�ɥ����������g�å��ܥƥ������Ј�Ҏģ��Ѻ���Ϥ���ͬ�r�˾@�A�Ĥʥ��`�ӥ����L��֧���Ƥ��ޤ���

���`�ӥ���Լ�ˤ����ڡ���Ᵽ�ؽ������Х�ɥ뤵�졢�ڃPʱ����ӳ����������ҥ�������`���ƽ�ʻ����Ƥ��ޤ�����������⥸��`��Ϲ��ƥ���ץ饤����ά�֤��뤿��˾@�A�Ĥ�У����Ҫ���٥���`��Ժ���ե��������ƥ�ˤ�������z�ߤޤ����ؤˡ��ե����`���å��������W��Ƥ��������г��Ǥϡ����ҽ�϶�����Β���˰�äƥȥ�`�˥��椬���ޤ������ζ��إ�������ʥߥ����ˤ�ꡢ���`�ӥ��Ϸ��ڤ������å��ܥƥ������г��ڤdz��ڵĤʥީ`����������Ȥ���λ�äŤ����ޤ���

עӛ: ���٤Ƥ��e�������ȤΥ������ȥ������ϥ�ݩ`��ُ��r�����ÿ���

������Ұ�𣺸��˿Ƥ���`�ɤ�������Ƥ�����

���˿�������2024���32���Ή��Ϥ��ä����ӹ�ժ����?����ժ�����Ǥ���ʮ��ˤ錄�����Ϯ���ä���ä��Ƥ��ޤ���ʧѪ���٤���Ժ�ڼ��������ȷ���^���ˤ�ꡢ���ܥåȽ���϶य����ʩ��ǥ����α�ʤȤʤäƤ��ޤ������յĤˡ�������Ƥ���⼱�ɳ����Ƥ����Ұ�ɤ������h���˿ڤΥ���ץ�����Ҫ����13.2���ɳ����Ƥ��ޤ����������äơ�������Ƥ�2030�����������å��ܥƥ������г���ģ�Β�������ռ��Ƥ��ޤ���

�v���ÓQ�ʥӥ��`�����ǤΥ��Υ٩`�����ک`���ˤ�ꡢ���ܥåȤ�λ�úϤ碌���^�ߤȤ���λ�äŤ���졢�����g���X�p���ޤ���Zimmer BioMet��Think Surgical�Ȥ�TMINI�ϥ�ɥإ�ɥ��ܥåȤǤ���Я�ϡ����g��ѧ���M����ʾ���Ƥ��ޤ�����U��Ƥ���Ġ���äϳ��ڶ��A�Ǥ�����AI�T��������������{���ܤ��Ƥ��ޤ����m��֢�ζ����Ԥ������Ԥ��n�������T��Ұȫ������g�ꥹ�����ɢ�������g�å��ܥƥ������Ј��Ǥλ؏��������ޤ���

����ɥ�`���`�𣺲�Ժ��֧�䤷�����䤬����

��Ժ���}�����T�ǥץ�åȥե��`���ȴ���������]����2024��Υ��ܥåȥ��`����85����g�Ф��ޤ�������Ҏģ�����ƥ�ϥե�`�ȸ����h���J�����{�ͤ���Ҏģ�νU�g�����ɤ��ޤ���Cleveland Clinic��NYU��Symani�ʤɤΥޥ��������g���ܥåȤ�e�O�Ĥ˥ƥ��Ȥ��������Υ��`��`���`���åפ��{���Ƥ��ޤ����Y���Ȥ��ơ���Ժ��2025��r������g�å��ܥƥ������Ј�����������֤�S�֤��Ƥ��ޤ���

�������������������`�������䣩�ϡ�֧�B�ߤ��ͼ��Զ���������Ժ�������������Ф����뤿�ᡢ2030��ޤ�15������ƽ���ɳ��ʤ�ʾ���ޤ�������2��2034��ޤǤ�4,400����δ����䥱�`������⤷�Ƥ��ޤ����ݩ`���֥���ܥåȤϸ��٤ʲ���ܞ�����ޤ�줿������Ȥ���������Ҫ���������ǥХ�����`���`������ѥ��ȤǷ��Ä��ʵĤʹ��ɤ���Ƥ��뤳�Ȥ�X�����ޤ����������äơ�����������ϕN��ȫ��Ĥ������å��ܥƥ������г��ɳ����ش�Ή������Ϥ�⤿�餷�ޤ���

עӛ: ���٤Ƥ��e�������ȤΥ������ȥ������ϥ�ݩ`��ُ��r�����ÿ���

�uƷ��ӥ�ƥ��𣺷ǥݩ`���֥륷���ƥब���Ƥǥݩ`���֥뤬�Ƥ���

�����Υ��`�ȥ٩`�����ܥåȤ�2024����Ϥ�90����ռ��ޤ����������Υ����ƥ�ϡ����j����ʱ����������ʤ����ڷ�������ߥ饤�֥�ꡢͳ�ϻ��ޥ�����`�����ä����ṩ���ޤ������Υ������ȥ���ե�Ҫ���ˤ��̶������ҥ����`�Ȥ˹̶����졢�����å��ܥƥ������г���֧���A���밲���������å٩`����ȷ�����Ƥ��ޤ���

�ݩ`���֥륽���`������2030��ޤ��@���Ĥ�24.8������ƽ�����L�ʤ�ӛ�h�����������ߤ���ӥ⥸���`���g�ҥȥ��ɤˌ��ꤷ�Ƥ��ޤ���Moon Surgical��Maestro��CMR Surgical��Versius�ϥ⥸����ƥ���Я���Ԥ���F���Ƥ��ޤ���TMINI�ʤɤΥϥ�ɥإ���a��װ�ä����g��ѧ�ȁ���Ǥθ�����������СҎģ���`�Ǥ�������Ť��ޤ��������OӋ���եȤ����g�å��ܥƥ������Ј�����ߤ���˥å������������ͤ�ƽ���Ӂ�������{����������ˤ�äƥ��������ӥ�ƥ�������Ԥ�����ޤ���

�������

���פ�2024����Ϥ�45���֤���������߀�����ڒ������ҽ���ߥ�˥ƥ������M����ޤ�����2024��ˤ�263������Ϥ����g��da Vinci�����ƥबʹ�ä��졢���g�ܶȽU�g�Ԥ��{���Ƥ��ޤ������g���Ǥ����g�å��ܥƥ������Ј�Ҏģ�ϡ�ASC�����_�������Ф�10��ĩ�ޤǤ����ك|�ɥ�Ҏģ���_�������y����ޤ���

ŷ�ݤϥɥ��Ĥ����������Ҫ�����ȷ�����10�ڥ�`���ѱ��4��ܰ���ץ�������֧������2λ�˥����Ƥ��ޤ������������Ѷٸ饳��ץ饤�������Ȥ�Ѹ�٤ʥץ�åȥե��`��k�Ӥ����Ƥ������ڳɳ������Ƥ��Ƥ��ޤ��������å��ܥƥ������г��ϡ�������郎�ץ�åȥե��`���ʻ���ٽ�����ե�������ꥢ����ŷ����Ǥ�갲������ǣ��������Ĥ��Ƥ��ޤ���

������̫ƽ������2030��ޤ����٤�12.1����ƽ���ɳ��ʤ�ʾ���ޤ����й���64�������u���䱸�ߥå����ϵ�Ԫ�u����Ȥ���^���Ƥ��ޤ�������ɤ�������������ƥ��֥����`����v˰�Ȳ��������ߺϤ碌�����ܥåȥ��֥����ƥ����������ϥ֤����ɤ��Ƥ��ޤ����ձ��γ����h���˿ڶ�̬���Ōg��������ƥ��ܥåȹ�����ƽ����������ȥ��`���ȥ�ꥢ��ǿ���ʥǥ����륤��ե����ä��Ƽ��٤ʒ��ä����Ƥ��ޤ����������г��Ͼt�ϵĤ˥����`�Х������å��ܥƥ������г�����˴��ؤߤ�Ӥ��Ƥ��ޤ���[4]Press Information Bureau of India, "PLI Scheme Increases Medical Device Production," pib.gov.in

��������

Intuitive Surgical��25����O�å٩`���Ȍ������ߥ��������ƥ����ä���ܛ���M��֧���̶����ޤ���������ƤǤϷ�ɢ�������ݤǤ���Stryker��Zimmer Biomet��Think Surgical������ץ������ФΥ˥å��Ǹ��Ϥ���Medtronic��Fortimedix�ʤɤΘ˵��I����ͨ����Hugo�ץ�åȥե��`���ϴ�����ޤ���Karl Storz��2024��Asensus�I���ˤ�ꡢ�ѥե��`�ޥ�ָ��AI�������ڤ���ҕ�R�ݩ`�ȥե��ꥪ�˽M���z�ޤ졢�y�τݤ���ʾ���Ƥ��ޤ���

�ۥ磻�ȥ��ک`���C������g���Х����ƥ�˽���Ƥޤ���ForSight Robotics�ϰ��������g�Ԅӻ����M��뤿���1�|2,500���ץɥ��_�������楿��ѧ�ץ��ȥ����פ�1�ޥ�������`�ȥ�ξWĤ���Ȥ��_�ɤ��ޤ���������e���ϬF�ڡ�AI�l�ӥ������u���ȥꥢ�륿���२��`��y�����椷����Ժُ���ߤΥ����å������Ȥ������Ϥ���Ҫ�ؤǤ����٥���`���Ԥϥǩ`�����`�ӥ������͡��ϩ`�ɥ����������M���z�߅�����������g�å��ܥƥ������Ј��ؤβ����ϱڤ����Ƥ��ޤ���

�����å��ܥå�ҵ���`���`

-

Intuitive Surgical, Inc.

-

Stryker Corporation

-

Johnson & Johnson (Auris + DePuy)

-

Medtronic PLC

-

Zimmer Biomet Holdings, Inc.

- *��������:��Ҫѡ�֤β���˳��ͬ

�����ҵ�綯��

- 2025��3�£�Intuitive Surgical�ϡ�da Vinci 5��Force Feedback���M�������43�����p����Ȥ������i�g���^�����椷��2025��Υ����`�Х�չ�_��Ӌ����

- 2025��3�£�Monogram���ܥåȤ� FDA���J���ܤ���Vicarious Surgical�����ץ饤��`�v�B�W�Ӥ�k����

- 2025��2�£��楿��ѧ���˥���1�ޥ�������`�ȥ붯�����ɤ���إåɥޥ������Ĥ���ܥåȤ���

- 2024��11�£�Johns Hopkins�����gͬ�ȥ�٥�njg�Ф���AIӖ���p�ϥ��ܥåȤ�g�^��

�����`�Х������å��ܥå��г���ݩ`�ȹ���

���ܥå������ϡ��ؤ�ѵ�����줿���ҽ�ˤ�ä�С�����п���ͨ���ƌg�Ф���ޤ������ס�ǰ���١���Ġ��������ϵ�ʤɤ�Ӱ����뤨��״̬����ܥå����������ƤǤ��ޤ��������ʧѪ���١���Ժ�ڼ�������؏�Ѹ�ٻ��Ǥ������ޤ��줿�����Ҥ��������ߤ��ܤ˲������������å��ܥåȤ������ϡ�����Ϯ���������äǤ���2�Ĥ�С���ʥ���åץޥ˥ԥ��`���`��������U���Ӿ�����������`�֡���������`�֤��ޥ������ޥ˥ԥ��`���`�ɤ��ޤ���

�����å��ܥå��г��ϡ�����ݩ`�ͥ�ȱ����������ƥࡢ����������`�����`�ӥ�����������Ұ�𣨸��˿����g����Ѫ�ܡ���U��ơ�����������g����ǻ�R���������ƣ�������𣨱��ס�ŷ�ݡ�������̫ƽ�����������磩�ǥ������Ȼ�����Ƥ��ޤ����Ј�Ҏģ����y�ϡ���ӛ���٤ƤΥ������ȤˤĤ����ץɥ�������ṩ����Ƥ��ޤ���

| ���������ƥ� |

| ����?����������` |

| �ȥ�`�˥� |

| ���`�ӥ������� |

| ���˿� |

| �������� |

| ������� |

| ��U��� |

| ��Ѫ�� |

| һ��?��ǻ�� |

| �ز� |

| �������Ό��ŷ�Ұ |

| ��Ժ |

| �����������` |

| ���ť���˥å� |

| ��ӥ�ƥ� |

| �ǥݩ`���֥륷���ƥ� |

| �ݩ`���֥�/���`�ȥ٩`�������ƥ� |

| ���� | �� |

| ���ʥ� | |

| �ᥭ���� | |

| ŷ�� | Ӣ�� |

| �ɥ��� | |

| �ե�� | |

| �����ꥢ | |

| ������ŷ�� | |

| ������̫ƽ�� | �й� |

| �ձ� | |

| ����� | |

| ���� | |

| ������������̫ƽ�� | |

| �ж� | �����饨�� |

| ����������ӥ� | |

| ������׳������� | |

| �ȥ륳 | |

| �������ж� | |

| ���եꥫ | �ϥ��եꥫ |

| �����ץ� | |

| ���������եꥫ | |

| ���� | �֥饸�� |

| ���를����� | |

| ���������� |

| ����ݩ`�ͥ�ȱ� | ���������ƥ� | |

| ����?����������` | ||

| �ȥ�`�˥� | ||

| ���`�ӥ������� | ||

| ������Ұ�� | ���˿� | |

| �������� | ||

| ������� | ||

| ��U��� | ||

| ��Ѫ�� | ||

| һ��?��ǻ�� | ||

| �ز� | ||

| �������Ό��ŷ�Ұ | ||

| ����ɥ�`���`�� | ��Ժ | |

| �����������` | ||

| ���ť���˥å� | ||

| �uƷ�� | ��ӥ�ƥ� | |

| �ǥݩ`���֥륷���ƥ� | ||

| �ݩ`���֥�/���`�ȥ٩`�������ƥ� | ||

| ����� | ���� | �� |

| ���ʥ� | ||

| �ᥭ���� | ||

| ŷ�� | Ӣ�� | |

| �ɥ��� | ||

| �ե�� | ||

| �����ꥢ | ||

| ������ŷ�� | ||

| ������̫ƽ�� | �й� | |

| �ձ� | ||

| ����� | ||

| ���� | ||

| ������������̫ƽ�� | ||

| �ж� | �����饨�� | |

| ����������ӥ� | ||

| ������׳������� | ||

| �ȥ륳 | ||

| �������ж� | ||

| ���եꥫ | �ϥ��եꥫ | |

| �����ץ� | ||

| ���������եꥫ | ||

| ���� | �֥饸�� | |

| ���를����� | ||

| ���������� | ||

��ݩ`�Ȥǻش𤵤����Ҫ����

�����å��ܥƥ������г������ڤι�ģ�ϣ�

�����å��ܥƥ������г���2025���83��1,000���ץɥ�����ɤ���2030��ˤ�128��3,000���ץɥ�˴魯�����⤵��Ƥ��ޤ���

���ܥå��������������ռ�����ƌ��ŷ�Ұ�ϣ�

���˿����g���_�����줿�����u�ץ��ȥ���ȏ������R���^����֧����졢2024����Ϥ�32������λ��ռ��Ƥ��ޤ���

�����������`�����ܥåȤ�ۤ�Ѹ�٤ˌ��뤷�Ƥ������ɤϣ�

�����ܤʳ����ե�`���`���ȥ���ѥ��Ȥʥץ�åȥե��`����Ƥˤ�ꡢ�������Ѹ�٤ʲ���ܞ����ά�֤��ʤ���߾����������ṩ�Ǥ��ޤ���

�������ܤϽ����������å��ܥåȤˤɤΤ褦��Ӱ����뤨�Ƥ��ޤ�����

��������ҙ����ҙ����������ǿ���������ܥåȤ�����ѧ�Ĺ������ʶ�����ꥢ�륿�����������������k��ǰ��DZ�ڵĥ���`����⤹�뤳�Ȥ���ܤˤ��ޤ���

���ٳɳ�������ṩ�������ϣ�

������̫ƽ�������й��ι����u�켱��������ɤαʳ�������ƥ��֡��ձ��θ��h����̬��ǣ�����졢2030��ޤ�12.1���������ƽ���ɳ��ʤ�ʾ���ޤ���

�����г��Ǥε������Ҫ�ϱڤϣ�

�य�βѷ�����Ժ�Ǥε��������ϻ��ڼ���ӳ�����ѵ�����줿���ҽ����ȸߤ����`�ӥ������Ȥ����ڷ���չ�����躦���ޤ���

�y�ϤϾ���������ɤΤ褦���γɤ��Ƥ��ޤ�����

���ģҽ�ƥ����ƥ�ϥե�`��ȡ���h�����ǩ`����å��ץ�åȥե��`���äߡ��ޥ�����ڥ����ƥ��ߥ���`�ץå�ʹ�äݩ`�ȤǤ���٥���`���г����������롣

���ո�����: