硫黄市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

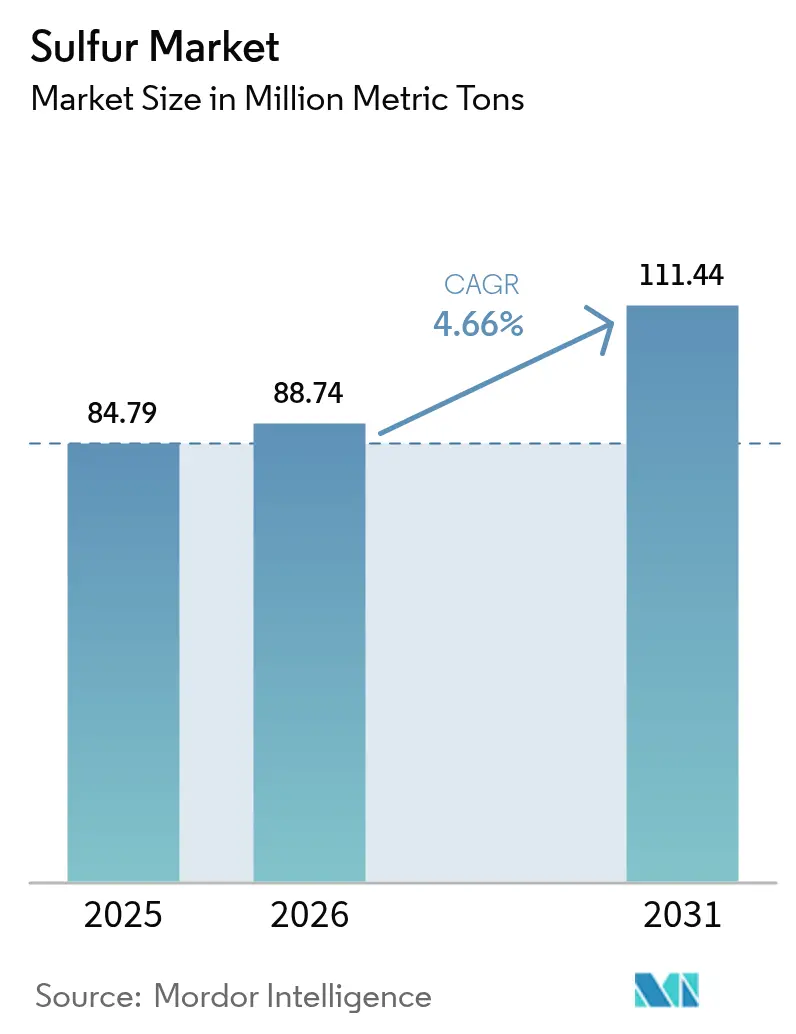

| 市場取引高 (2026) | 88.74 百万メートルトン |

| 市場取引高 (2031) | 111.44 百万メートルトン |

| 成長率 (2026 - 2031) | 4.66% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

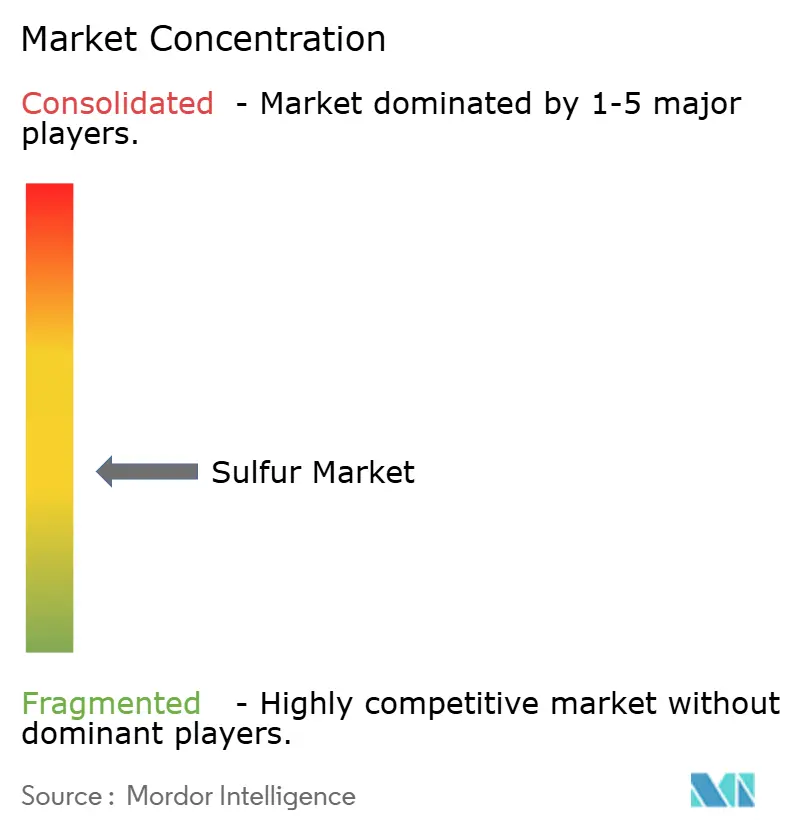

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊 による硫黄市场分析

硫黄市场は2025年に8,479万メトリックトンと評価され、2026年の8,874万メトリックトンから2031年には1億1,144万メトリックトンへと、予測期間(2026年~2031年)においてCAGR 4.66%で成長すると推定されます。継続的な肥料消費、超低硫黄ディーゼル(ULSD)規制に連動した製油所の生産量、そして初期段階の電池技術革新が、環境規制の強化が進む中においても、硫黄市场を安定した拡大軌道に乗せ続けています。アジア太平洋地域は地理的な中核として残り、人口増加に伴う食料需要、製油所能力、および産業の多様化を背景に、最大の供給?消費量を誇ります。固体形態の材料は、溶融品の取り扱いに必要な高コストの加熱設備、専用タンク、および安全管理が不要なため、物流面での優位性を持ちます。競合行動は、硫黄回収をコスト相殺の副産物として扱う石油?ガスの垂直統合コングロマリットに偏重する傾向がありますが、リチウム硫黄電池や硫黄改質建設材料における高付加価値用途が、小規模な専門企業に高純度生産能力の構築を促しています。SOx排出規制の持続や溶融品物流の高コストが短期的な障害となっていますが、これらは硫黄市场の5年間の成長見通しを損なうものではありません。

主要レポートのポイント

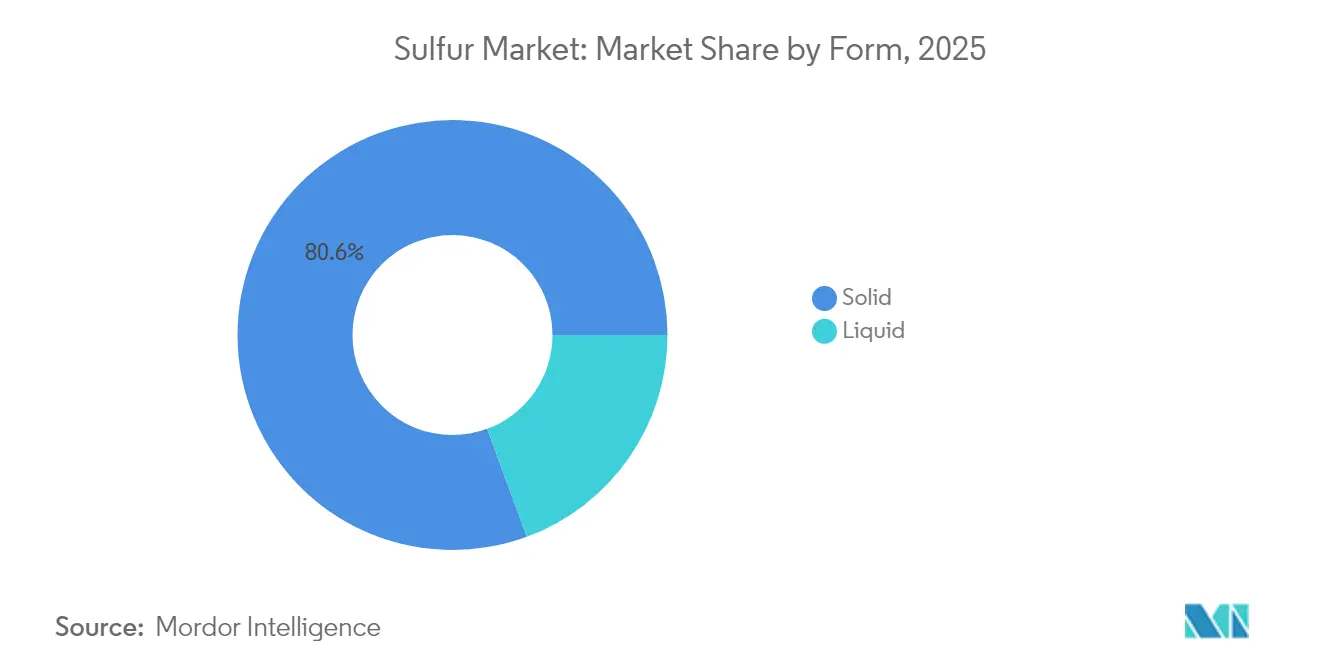

- 形态别では、固体製品が2025年の硫黄市场シェアの80.62%を占め、CAGR 5.08%で最も高い成長を記録しました。

- 仕上げ加工技术别では、造粒が2025年の硫黄市场規模の74.39%を占め、2031年にかけてCAGR 5.21%で推移すると見込まれています。

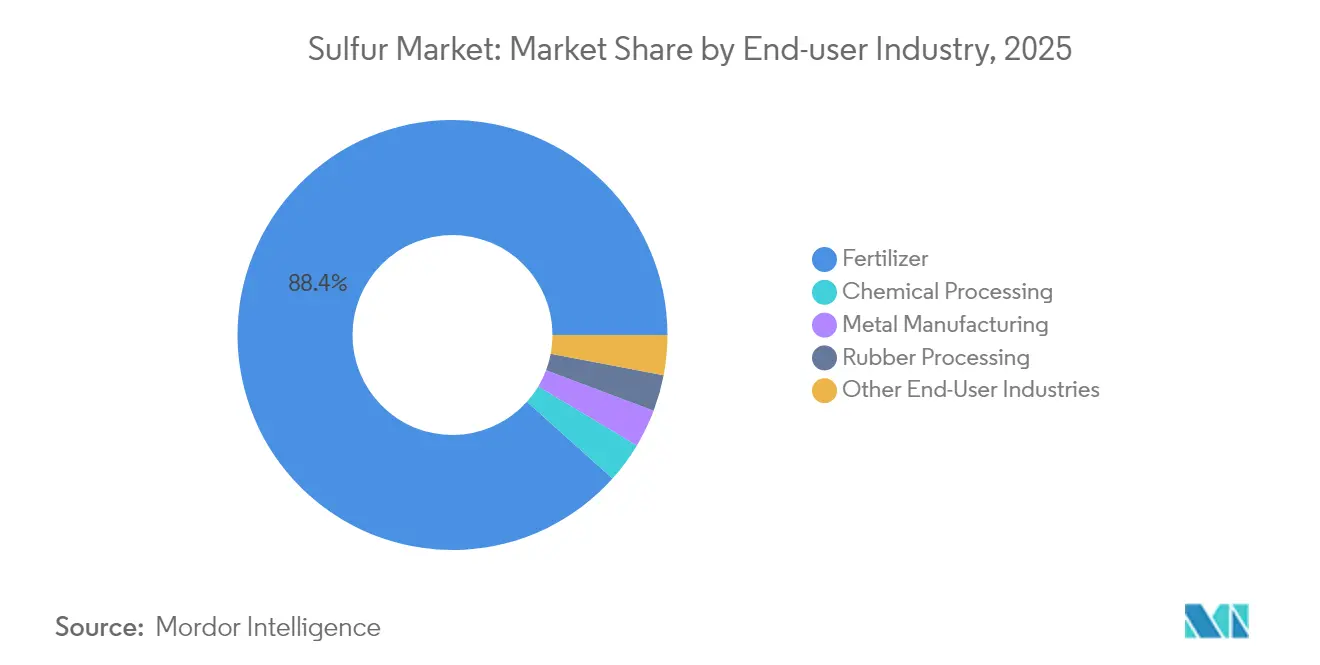

- 最终用途产业别では、肥料が2025年の収益の88.36%を占め、化学処理がCAGR 5.40%で2031年に向けて拡大しています。

- 地域别では、アジア太平洋が2025年に数量シェアの39.40%を占め、予測期間においてCAGR 5.55%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の硫黄市场のトレンドとインサイト

ドライバー影响分析

| ドライバー | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 肥料製造からの需要増加 | +1.8% | 础笔础颁を中心とした世界规模 | 长期(4年以上) |

| 鲍尝厂顿精製能力の拡大 | +1.2% | 北米および欧州;础笔础颁への波及効果 | 中期(2年~4年) |

| ゴム加硫における硫黄使用量の増加 | +0.9% | 础笔础颁ハブ;惭贰础の台头 | 中期(2年~4年) |

| リチウム硫黄电池の商业化 | +0.7% | 北米および贰鲍での早期导入;础笔础颁での规模拡大 | 长期(4年以上) |

| 硫黄改质アスファルトおよびコンクリートの採用 | +0.4% | 贰鲍が先导;北米が追随 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

肥料製造からの需要増加

世界の食料安全保障目標が肥料生産を高水準に維持し、2025年の硫黄市场需要の88.96%を下支えしています。インドは2024年にリン酸塩およびカリウム栄養素を補助するために680億米ドルを拠出する方針を打ち出し、これにより大量の硫黄が緩効性ブレンドへと引き込まれました。中国の近代化推進が、疲弊した土壌改善のための硫黄補給を支援する一方、インドネシアおよびマレーシアにおけるパーム油栽培面積の拡大が、地域の栄養素投入強度を高めています。精密農業システムは硫黄を豊富に含む微量栄養素処方を必要とし、それにより肥料単位あたりの硫黄含有量が増加し、硫黄市场を地域的なショックから保護する分散した需要基盤を形成しています。

超低硫黄ディーゼル精製能力の拡大

ULSD法制は精製業者に燃料から硫黄を除去することを義務づけており、それにより生成された硫黄が硫黄市场に還流されます。サウジアラビアのジャザン製油所に新設された脱硫装置が2024年に65万メトリックトンを追加し、Marathon PetroleumのガルベストンベイCGR拡張がさらに42万メトリックトンを供給しました。北米および欧州の精製業者は投資を継続しており、2030年まで安定した副産物の生産量を確保するとともに、かつて硫黄の入手が困難であった地域における下流へのアクセスを改善しています。

ゴム加硫における硫黄使用量の増加

タイヤ生产は2024年に18亿本まで回復し、加硫のために120万メトリックトンの硫黄を消费しました。电気自动车用タイヤはより强固なコンパウンドを必要とし、単位あたりの硫黄比率を高め、性能ゴムにおける添加剤の浸透を拡大しています。础笔础颁のタイヤ工场、特にタイおよびインドネシアの工场は2024年に生产能力を12%増加させ、地域の硫黄消费量を强化し、长距离输入に伴う运送コストを最小化しています。

電動モビリティ向けリチウム硫黄电池の商业化

リチウム硫黄の設計は2,600 Wh/kgのエネルギー密度を実現するとされており、これはリチウムイオンの上限である350 Wh/kgをはるかに超えるものです。ネバダ州にあるLytenの10億米ドル規模の工場は2027年に稼働開始予定で、10 GWhの生産能力を持ち、年間15,000メトリックトンの高純度硫黄をコモディティ価格より40?60%高い価格で調達します。自動車OEMは硫黄系カソードに向けた研究開発予算を拡大しており、商業化の規模拡大に伴い硫黄市场全体の価値を高めるプレミアムニッチを支援しています。

抑制要因影响分析

| 抑制要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 厳格な厂翱虫排出规制 | -1.1% | 贰鲍が先导;北米が追随;APACで選択的適用 | 短期(2年以内) |

| 溶融硫黄の高い物流?取り扱いコスト | -0.8% | 世界规模、内陆地域で顕着 | 中期(2年~4年) |

| 製油所の脱炭素化に伴う硫黄回収量の减少 | -0.6% | 贰鲍での早期导入;北米では段阶的 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

地域をまたぐ厳格な厂翱虫排出规制

EU産業排出規制指令は、2030年までに硫酸プラントにおけるSOx排出の95%削減を義務づけています。米国の国家大気質基準(National Ambient Air Quality Standards)は、モニタリングおよびスクラバーコストとして1メトリックトンあたり2?4米ドルを追加し、小規模処理業者を統合へと誘導しています[1]米国環境保護庁(U.S. Environmental Protection Agency)、「二酸化硫黄大気質基準(Sulfur Dioxide Air Quality Standards)」、epa.gov。中国の厳格化されたスタック排出規制は、違反した場合に収益の10%に相当する罰金を導入しています。これらの規制は設備投資の障壁を高め、能力増強を遅らせ、近期における硫黄市场の成長勢いを削いでいます。

溶融硫黄の高い物流?取り扱いコスト

溶融硫黄は加热タンクと専用の鉄道货车を必要とし、固体形态と比较して1メトリックトンあたり15?25米ドルの运赁増加をもたらします。世界で溶融物质を积み込める港はわずか23港にとどまり、迂回ルートおよび在库コストが発生し、内陆の肥料メーカーの利益率を圧迫しています。道路规则は溶融硫黄を危険物に分类し、许可手数料を追加してトラック输送の経路を制限しており、これにより购入者は固体製品を选好する倾向が强まっています。

セグメント分析

形态别:取り扱い効率が牵引する固体の优位性

固体製品は2025年の硫黄市场シェアの80.62%を占め、2031年にかけてCAGR 5.08%で推移する見込みです。取り扱いの容易さ、保険料の低さ、専用加熱保管設備が不要な点が、専門インフラを持たない肥料メーカーの選好を説明しています。固体材料の硫黄市场規模は、自動積み込みおよび粉塵抑制の改善により操業リスクが低減されることで、さらに拡大する見込みです。

颗粒およびプリル形態は輸送中の製品完全性を向上させ、ISO 14001管理システムに適合し、環境への露出を低減します。液体硫黄は、溶融原料をプロセスラインに直接統合できる大規模硫酸複合施設に限定されていますが、高い物流コストが広範な普及を制限しています。新興の電池および建設用途のユーザーも造粒投入物を指定することから、固体硫黄はその市場リーダーシップを維持し続けます。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

仕上げ加工技术别:运用上の优位性による造粒の先导

造粒は2025年の硫黄市场の74.39%を占め、CAGR 5.21%で拡大しています。均一な粒子径、粉塵の低減、および自動コンベヤとの適合性がその優位性を支えています。造粒に関連する硫黄市场規模は、モジュール式システムがコスト重視のAPACプラントでの段階的な能力増強を可能にすることで、さらに拡大する見込みです。

パスティル技術は液体肥料における急速溶解ニーズに対応し、プリリングはベースグレード製品向けの低資本コストオプションとして残ります。精密農業における緩効性養分放出を目的としたコーティング颗粒が15?20%のプレミアムを獲得しており登場しています。このような技術革新が造粒を硫黄市场拡大の最前線に位置づけ続けています。

最终用途产业别:化学処理の成长の中で维持される肥料の优位性

肥料は2025年の総需要の88.36%を吸収しており、リン酸および土壌pH管理における硫黄の不可欠な役割を反映しています。肥料に関連する硫黄市场規模は、食料生産の非弾力的な性質を踏まえ、安定した水準で着実に拡大する見込みです。電池カソードおよび特殊化学品向けの硫酸に対する純度要件の高まりから、化学処理はCAGR 5.40%で拡大しています。

金属製造用途は、南米およびアフリカの地域鉱石プロジェクトがベースライン需要を維持している銅および亜鉛鉱山のフローテーション剤に集中しています。ゴム加工は自動車生産の回復から恩恵を受け、硫黄改質アスファルトがニッチな成長をもたらしています。各セグメントの多様化が進むことで、硫黄市场の収益変動性が低下しています。

注記: 全セグメントの詳細シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に世界数量の39.40%を占め、2031年にかけてCAGR 5.55%で推移する見込みです。中国は穀物自給自足目標に沿ったリン酸肥料目標に牽引され、2,850万メトリックトンを消費しました。インドの農業支援策および東南アジアのプランテーション作物が肥料トン数を押し上げており、この地域を硫黄市场のコアな成長エンジンとして位置づけています。

北米はULSD投資およびネバダ州?テキサス州のリチウム硫黄電池工場に牽引され、地域供給に対して漸増的な需要を生み出し、均衡した需給状況を維持しています。欧州は精密農業の進展と、合成化学品に代わる硫黄系土壌改良剤を優遇する規制の変化を受けて前進しています。中东?アフリカは製油所回収を拡大し、農業プログラムを推進して肥料使用量を拡大しており、硫黄市场の地理的多様化を広げています。

竞合状况

市場は適度に分散した性質を持っています。Saudi Aramco、Shell、Gazpromなどの垂直統合型石油メジャーは、製油所の副産物回収を通じて供給を支配しており、独立系採掘業者に対して15?25%のコスト優位性を実現しています。自動化、ISO 14001適合、および継続的モニタリング技術が、環境システムへの多大な設備投資コストに直面する新規参入者から既存企業を保護しています。ただし、リチウム硫黄電池カソードおよび硫黄改質材料を対象とした専門企業が、純度、粒子形態、および微量金属限界値が高い価格を生み出す収益性の高いニッチ市場を開拓しています。精製業者と先進素材スタートアップとのパートナーシップは、硫黄市场内においてコモディティ重視から高付加価値の下流統合へのシフトを示しています。

硫黄业界のリーダー公司

ADNOC

China Petroleum & Chemical Corporation (Sinopec)

Gazprom International Limited

Saudi Arabian Oil Co.

Shell plc

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:インド政府は、国内生产者を保护するため、中国および日本からの不溶性硫黄の输入に対してアンチダンピング関税を课しました。

- 2025年6月:贵濒别虫蝉测蝉はインドにおける不溶性硫黄価格を0.25米ドル/办驳引き上げ、原材料のインフレと研究开発费の増大を理由として挙げました。

世界の硫黄市场レポートの范囲

硫黄は多価の非金属であり、豊富に存在し、无味无臭です。その固有の形态において、硫黄は黄色の结晶性固体です。自然界では、纯粋な元素として、または硫化物および硫酸塩鉱物として产出します。

硫黄市场は、形態、技術(仕上げ加工)、最終用途産業、および地域によってセグメント分類されています。形态别では、市場は固体と液体に分類されます。技術別では、市場は颗粒、パスティル、およびプリリングに分類されます。最终用途产业别では、市場は肥料、化学処理、金属製造、ゴム加工、およびその他の最终用途产业に分類されます。また、レポートは主要地域の16カ国における硫黄市场の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(百万メトリックトン)ベースで算出されています。

| 固体 |

| 液体 |

| 颗粒 |

| パスティル |

| プリリング |

| 肥料 |

| 化学処理 |

| 金属製造 |

| ゴム加工 |

| その他の最终用途产业 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| 础厂贰础狈诸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 形态别 | 固体 | |

| 液体 | ||

| 仕上げ加工技术别 | 颗粒 | |

| パスティル | ||

| プリリング | ||

| 最终用途产业别 | 肥料 | |

| 化学処理 | ||

| 金属製造 | ||

| ゴム加工 | ||

| その他の最终用途产业 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| 础厂贰础狈诸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な设问

2031年における硫黄の世界需要予测は?

硫黄市场は2031年までに1億1,144万メトリックトンに達すると予測されています。

どの地域が硫黄消费量に最も贡献していますか?

アジア太平洋が2025年に39.40%のシェアで首位を占めており、2031年にかけて最も高い成长率を维持する见込みです。

固体硫黄が物流面で优位な理由は何ですか?

固体形态はコストのかかる加热タンクや危険物许可が不要なため、保険および运送费用を低减します。

リチウム硫黄电池はどのように需要に影响していますか?

新たなギガファクトリーが高纯度硫黄をプレミアム価格で消费し、肥料用途を超えた新たな成长チャネルを追加します。

硫黄生产者にとっての主要な规制上の障壁は何ですか?

厳格な厂翱虫排出基準により、特に贰鲍および米国においてスクラバーおよびモニタリングのコストが増加しています。

最大のシェアを持つ仕上げ加工技术はどれですか?

造粒技术は、优れた取り扱いメリットにより、2025年の加工硫黄数量の74.39%を占めました。

最终更新日: