���ڥ���լ���?�ٴ�?С�����䷡�ʣ��г�Ҏģ�ȥ�����

�г���Ҫ

| �����ڼ� | 2020 - 2031 |

|---|---|

| ���ǩ`���ڼ� | 2026 - 2031 |

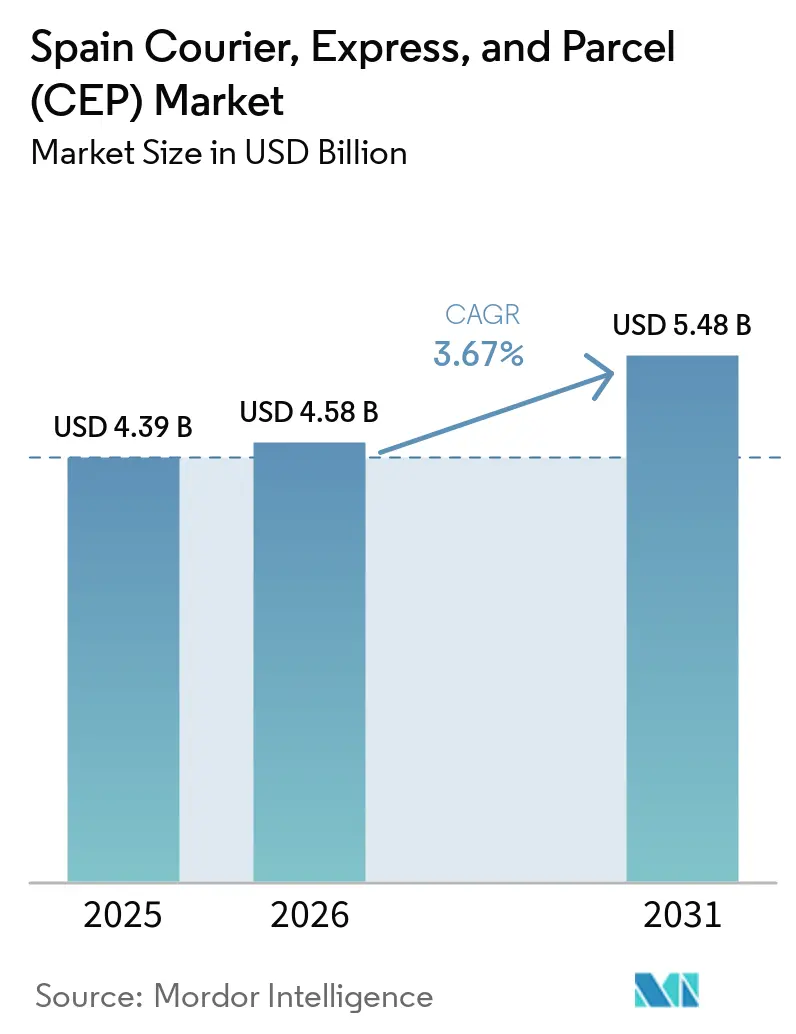

| ��������Ј�Ҏģ (2025) | 4.39 ʮ�|�ץɥ� |

| �Ј�Ҏģ (2026) | 4.58 ʮ�|�ץɥ� |

| �Ј�Ҏģ (2031) | 5.48 ʮ�|�ץɥ� |

| ���L�� (2026 - 2031) | 3.67% CAGR |

| �г����ж� | �� |

��Ҫ�ץ�`��` *��������:��Ҫѡ�֤β���˳��ͬ ���� ? ���ϲ����ȡ������äˤ�CC BY 4.0�α�ʾ����Ҫ�Ǥ��� | |

���ϲ����Ȥˤ�륹�ڥ���լ���?�ٴ�?С�����䷡�ʣ��г�����

���ڥ����լ���?�ٴ�?С���г���ģ��2025���43��9,000���٤��������졢2026���45��8,000���٤���2031��ˤ�54��8,000���٤˴魯����ƶ�����Ƥ��ꡢ����ڼ䣨2026�ꡫ2031�꣩�Фΰ䴡�Ҹ��3.67%�Ǥ���&�Բ�����;

���ڥ���ζ���̨�ε�����ȡ���ռ��ʡ���Ȼ�Ȥ��Ƹߤ�22%�η�Ʒ�ʡ����`��ɥ����`�`�ӥ��ؤ���Ҫ����ˤ�ꡢС�������ϕN�����ά�֤��Ƥ��ޤ����ީ`���åȥץ쥤����ͳ�Ϥϳ����ܶȤ�ߤ��һ���ǡ���Լ��`�Ȥؤ���Ѻ���R����⤿�餷�Ƥ��ꡢ��������Υ�����`�ȥ뵱���ꥳ���������������ʱ����˲���Ƿ�ȤʤäƤ��ޤ���ˮ�ض����ȥ�å������Y���á��綯�饹�ȥޥ��복�I���������ߥå���`��Β�����껷�����Ť������ͥ����`�����ؤΥ�`���륷�եȤ���٤����Ƥ��ޤ���ͬʱ�ˡ������Щ`�������ƥ���в���ȷ����ұ���������ץ饤�������Ȥ������Ϥ��Ƥ��ꡢ���ڥ����լ���?�ٴ�?С���г��ˤ����ƾ�������ά�֤��뤿��ˡ���ҵ�ߤϹ�ģ����ޤ��ϑ��Եĥѩ`�ȥʩ`���åפؤ��äƤ��ޤ���

��ݩ`�Ȥ���Ҫ�ݥ����

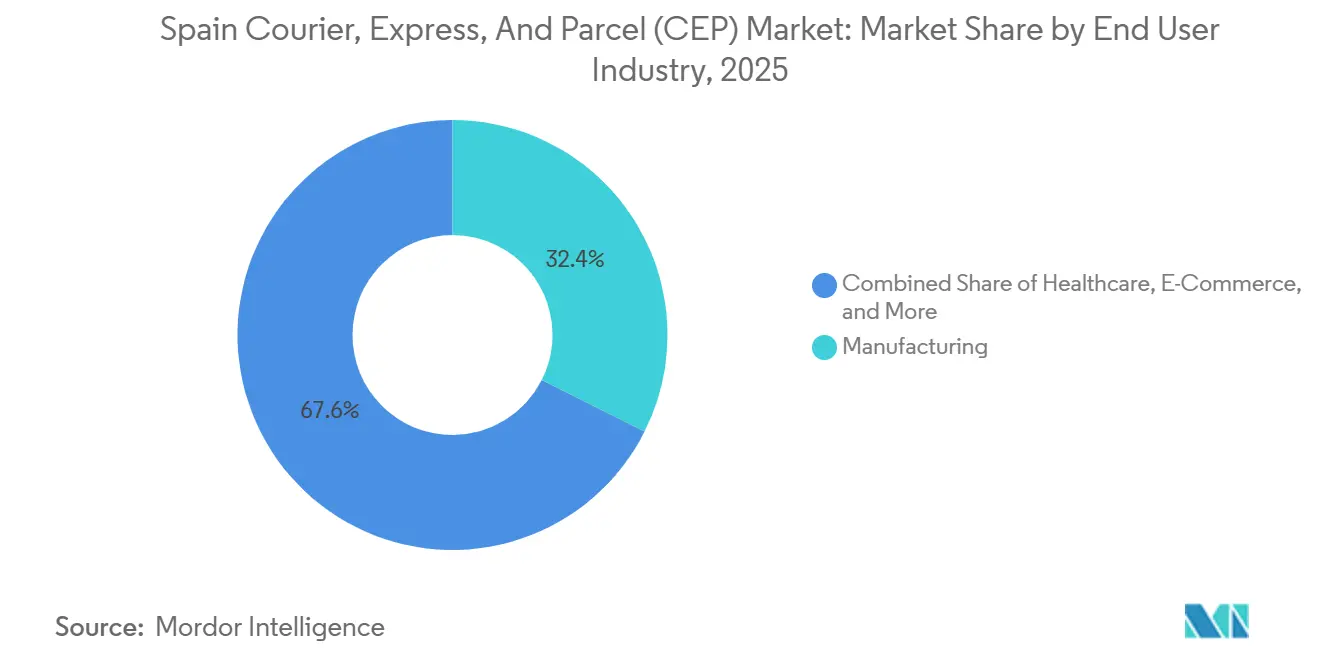

- ����ɥ�`���`��ҵ��Ǥϡ��u��ҵ��2025��Υ��ڥ���լ���?�ٴ�?С�����䷡�ʣ��г���������32.41%���`�ɤ���������ȡ����С����2031��ޤǤ�4.00%��CAGR�ǒ������y����Ƥ��ޤ���

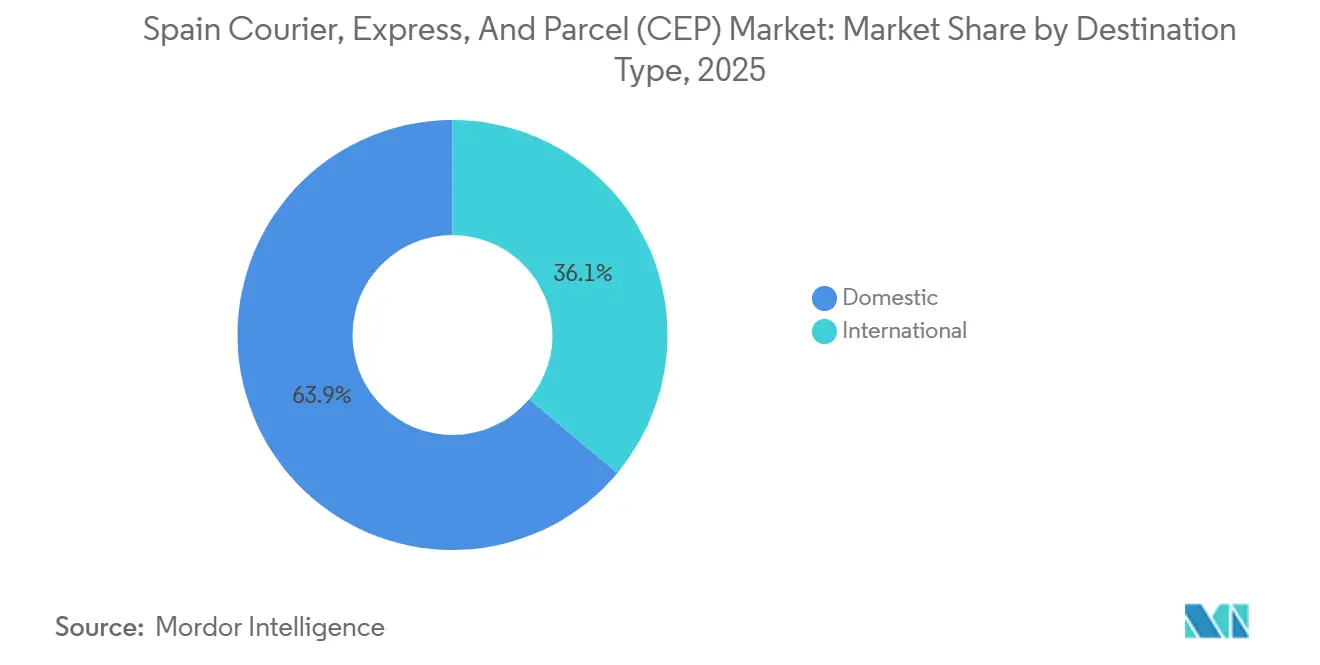

- Ŀ�ĵر�Ǥϡ�����ݔ�ͤ�2025��Υ��ڥ���լ���?�ٴ�?С�����䷡�ʣ��г�Ҏģ��63.92%�Υ�������ռ�ᡢ����ݔ�ͤ�2031��ޤǤ�3.80%��CAGR������٤����L�������y����Ƥ��ޤ���

- ��ǥ��Ǥϡ���2�䥻�����Ȥ�2025��Υ��ڥ���լ���?�ٴ�?С���г���ģ��50.78%���г��������֤���2026�ꡫ2031��μ��4.77%�ΰ䴡�Ҹ�dzɳ�������z�ߤǤ���

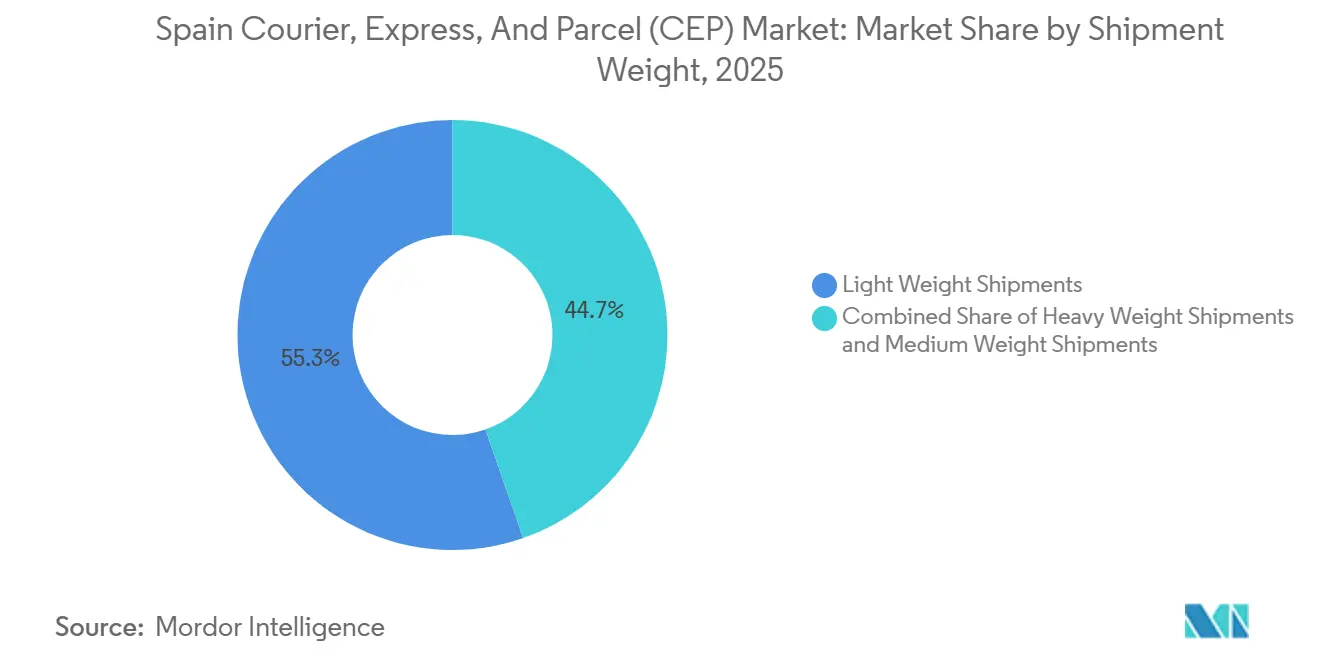

- ����������Ǥϡ��X��С����2025��Υ��ڥ���լ���?�ٴ�?С�����䷡�ʣ��г���������55.34%��ռ�ᡢ2031��ޤǤ�4.03%��CAGR���ϕN����Ҋ�z�ߤǤ���

- �ٶȱ�Ǥϡ����ٴ����ͤ�2025���74.12%���г���������ά�֤��ޤ��������ٴ掠�`�ӥ���2026�ꡫ2031��ˤ��������ߤ�4.18%�ΰ䴡�Ҹ����h������z�ߤǤ���

- �����ֶα�Ǥϡ���·ݔ�ͤ�2025��Υ��ڥ���լ���?�ٴ�?С�����䷡�ʣ��г�Ҏģ��61.85%��ռ��ޤ�����������؛�����y���g��ͨ����3.72%��CAGR�dz��L����Ҋ�z�ߤǤ���

עӛ������ݩ`�Ȥ��Ј�Ҏģ�������y���ϡ����ϲ����� �ζ����ƶ��ե�`���`����ʹ�ä���������졢2026��r������ֿ��ܤ����¤Υǩ`���ȶ���˻��Ť��Ƹ��¤���Ƥ��ޤ���

���ڥ���լ���?�ٴ�?С�����䷡�ʣ��г��Υȥ��ɤȥ�����

�ٽ�Ҫ���Ӱ�����*

| �ٽ�Ҫ�� | ������% CAGR��y�ؤ�Ӱ� | �������v���� | Ӱ���ʱ���� |

|---|---|---|---|

| ������ȡ����22%��Ʒ�ʤˤ���������μ��� | +0.9% | �ޥɥ�`�ɡ��Х륻���ʡ��Х���Υϥ� | ���ڣ�2��4�꣩ |

| �����٩`���Υ�`�����ʻ��Ȼ��إХ�� | +0.7% | ��Ҫ���Ї�����2�㶼�ФؤΒ��� | ���ڣ�2�����ڣ� |

| ������Խ����ʳ��Ʒ�ȥߩ`�륭�åȤΒ��� | +0.5% | ȫ�����ذ���������� | ���ڣ�2��4�꣩ |

| ���٥ꥢ���Ȥˤ����뷡���ʽ�ˤ��ˮ�إȥ�å����Y���� | +0.4% | ���ڥ���?�ե��?�ɥ��ĥ�`�� | ���ڣ�4�����ϣ� |

| ҽ�aƷ�������v���뷡���γҶٱʣ�ҽ�aƷ��ͨ���ʣ������ɥ饤���ǿ�� | +0.6% | ������`�˥㡢�ޥɥ�`�ɤ�ҽ�aƷ���饹���` | ���ڣ�2��4�꣩ |

| ��2�䣨�����䣩�ꥻ�`��ץ�åȥե��`��γɳ� | +0.5% | ���в���ȫ���Ĥ��ռ� | ���ڣ�2�����ڣ� |

| ���Դ: ���ϲ����� | |||

���ڥ���ε�����ȡ��22%��Ʒ�ʤ�ǣ�������������μ���

Լ22%�η�Ʒ�ʤˤ�ꡢ���ڥ���ϥ�`���åѤ�������Ѥʵ�����ȡ��������һ�ĤȤʤäƤ��ꡢ��ҵ�ߤ�˫����ե��`�ˌ��ꤷ���ϥ֥���ɥ��ݩ`���ͥåȥ�`�����ٹ��������ǥ��ڤ˗ʖ�?���ɥ饤������ä��뤳�Ȥ����Ǥʤ�����Ƥ��ޤ����ե��å��������郎��Ʒ�δ֤�ռ�ᡢ�������β�ȷ�g�Ԥ�֥饱�åȹ���ˤ��30%���뤳�Ȥ�य����ޤ����ԥ��ĩ`�ԥ��Υީ`���åȥץ쥤���ϡ����٤Ƥΰ�2����ɤ����å��ݥ���Ȥ������뤿�ᡢ˫����ȥ�ե��å��Τ���ʤ���Ӥ��Ƥ��ޤ������ä��������������ڿ���ӻ��ץ�åȥե��`���Ͷ�ʤ�����ҵ�ߤϡ������Υ����ȥ��`����ԴȪ�ؤ�ܞ�����ĤĤ���ޤ������य�Υ֥��ɤ��������`����뤹��ˤĤ졢���ڥ����լ���?�ٴ�?С���г��ˤ������淽��ե��`���ϡ����5����˳����γ��ɳɳ����ϻؤ����⤵��Ƥ��ޤ�[1]��ҽ�aƷ��ͨ���ʣ�Good distribution practice������ŷ��ҽ�aƷ�ء�ema.europa.eu ��

��������ä������ĥ�`�ȼƻ��Ȼ��إХ�ˤ�륭����`�ȥ뵱���ꥳ���Ȥ�����

��ͨ�����ȥ�����ͥѥ��`���ȡ���z���еѧϰ���르�ꥺ��ˤ�ꡢ�������ͤȥ饹�ȥޥ���Υ����Ȥ�12��18%��������Ƥ��ޤ����ꥢ�륿������٥��`���ˤ�ꡢ�Х륻���ʤ��ܼ���`�ȤǤ�1ʱ�䵱�����ͣ��������20%���ω��Ӥ����ץ�åȥե��`�������Υ�`�ȈR���ˤ⤫����餺������ҵ�ߤ������ʤ��ؤ뤳�Ȥ���ܤˤ��Ƥ��ޤ������������DzԤΥ����ȥ��ꥢ���Τ褦�ʴ������`�Ʃ`�������Զ����ͳ�����ߺϤ碌���ʱ���Լ�ͥ��ܥƥ������ϥ֤ϡ��ԩ`�����`����Υ���`�ץåȤ�ά�֤��Ƥ��ޤ����ǩ`�����������˲Ĥؤ�Ͷ�ʤ����Ѥ��м�ץ��Х����`�ϡ��ۥ磻�ȥ�٥�γ����������ʻ��ĩ`�����ä����ꡢ�ƥ��Υ����`��˾����Я�����ꤹ�륱�`���������Ƥ��ꡢ���ڥ����լ���?�ٴ�?С���г��ˤ����뾺�����������������Ƥ��ޤ�[2]��ŷ�ݽӾA�ե�����ƥ���Connecting Europe Facility������ŷ��ί�T�ᡢec.europa.eu��

������Խ����ʳ��Ʒ�ȥߩ`�륭�åȤμ����ˤ���¶ȹ���С����Ҫ�Β���

���ڥ���μ�ͥ�Ǥϡ����O�����������k�ͤ������к�������ࡢ��Ԫ����ز�ʳ�Ĥ�ʹ�ä����֥�����ץ�����ͥߩ`�륭�åȤΒ��ä�����Ǥ��ޤ��������ȥܥå����ˤϡ����m�Ԥθߤ�2��8����¶ȹ������E���ܤ�ʱ��?�¶ȥ����`���`�����ŵĤ������ɤ���˳����Ҫ�Ǥ������Ӥ�������ʳƷ�����������u����說����ȥ���ե���Ф��Ƥ��ꡢ��ҵ�ߤϸ�����ҵ�֤ˤ錄�äƥ��`��ɥ����`���ʲ���ȴ���뤳�Ȥ��Ǥ��ޤ���ҽ�aƷ�����ɤ��줿�Ҷٱʣ�ҽ�aƷ��ͨ���ʣ����黯����ʳƷ��ȫ�ˤ����ä����褦�ˤʤꡢС��ģ��լ��ҵ�ߤ��϶����`��ɥ����`��ץ��Х����`�ؤ���ע�����Ǥʤ�����Ƥ��ޤ���С��ҵ�ߤ�������ʳ��Ʒ���ͤ˲��뤹��ˤĤ졢����줿���`��ɥ����`�����������ڥ����լ���?�ٴ�?С���г��ˤ�������Ҫ�ʷ��ӥݥ���ȤȤʤäƤ��ޤ���

�����ʽ�ˤ��ˮ�إȥ�å����Y���ä��������ų������Ȥ�ͨ���ϸ�����ͼ�

���ڥ���ϥ��ڥ���?�ե���g����ӥ��ڥ���?�ɥ����g��·����16̨��ˮ��ȼ��늳إȥ�å���չ�_�������gԇ�Y�\�ä˲μӤ��Ƥ��ꡢ���A���x��ȼ���a�o���t�����ȽU�g�Ԥ���^���Ƥ��ޤ������ڥǩ`���ˤ��ȡ�ͨ���Ϥ�߀���ȶ��Х������������]�������ϡ��ų��v�B�M�ä�30��40%�͜p����뤳�Ȥ�ʾ������Ƥ��ޤ���������ȼ���a�o����ե餬10����δ�����ޤ��Ƥ��뤿��Ҏģ��������ޤ���Ƥ��ޤ�������Ҋ�ԤΤ����\�͘I�ߤ������ڤǥ���`��ˮ�إ��饤���B���뤳�Ȥ������߃�λ��_�����Ƥ��ޤ���2030���Խ�����yȼ�ρ���EUR 2��3/kg�ޤǵ��¤����H�ˤϡ�ԇ�Y�\�äνU�Y��֤��I�ߤ��ͥåȥ�`��ȫ���ˮ�إե�`�Ȥ�չ�_����ʂ䤬���������ڥ����լ���?�ٴ�?С���Ј��ˤ�����־�ݔ�ͤνU�g�Ԥ��٘��B���뤳�Ȥˤʤ�ޤ���

����Ҫ���Ӱ�����*

| ����Ҫ�� | ������% CAGR��y�ؤ�Ӱ� | �������v���� | Ӱ���ʱ���� |

|---|---|---|---|

| �Υܩ`�롢ȼ�ϡ���ý�Υ���ե�ˤ��gλ�����Ȥ�8%�����ϕN | -1.0% | ȫ�� | ���ڣ�2�����ڣ� |

| �䳧�������ˤ�뷡���Ҽ��ˤ�����ץ饤����֧���� | -0.5% | ȫ�� | ���ڣ�2��4�꣩ |

| �E���ʱ��ؤΥ����Щ`���Ĥμ����ˤ�볧�����ڥʥ�ƥ��ΰk�� | -0.4% | ȫ�� | ���ڣ�2�����ڣ� |

| ���в��Υ��å��`���ͤˤ���ܶ����Ϥ��� | -0.3% | �ޥɥ�`�ɡ��Х륻���ʡ��Х�� | ���ڣ�2��4�꣩ |

| ���Դ: ���ϲ����� | |||

�Υܩ`�롢ȼ�ϡ���ý�Υ���ե켱�ڤˤ��gλ�����Ȥ�8%���Ή���

�ѥ�ײ���ˤ��Υܩ`�뤬15��20%���v�����ǥ��`�������ϥ�`������EUR 1.20��1.60���g�lj�Ӥ����ե���ϵ�����ζ��A�Ď�ֹ�ˤ����ý�����Ȥ��ϕN����2025��ˤ������ʤ��t�ϵĤˈR�Ȥ���ޤ������\�͘I�ߤ�ȼ�Ϥ�إå����̶���`�Ȥΰ�װ���s�Y���ޤ�������ע�Ĥ�80%���Ϥ������������ץ�åȥե��`��ρ����{���˵ֿ����ޤ�����СҎģ�ץ��Х����`�ϥ����ȼ��v������������ؤ��ޤ��Ƥ��ꡢ���ڥ����լ���?�ٴ�?С���Ј��ˤ����Ʒ��l�Ĥʺρ��AI���ʻ��ֶΤؤ�ע�������M����Ƥ��ޤ�[3]ŷ��ί�T�ᡢ�����ˤε�����ȡ���yӋ��E-commerce statistics for individuals������ec.europa.eu��

�䳧�������ˤ�뷡���Ҽ��ˤ��䷡�ʹ�˾�Υ���ץ饤�������Ѥ�

��˾�־A�����Ա���ָ��䳧��٣��ϡ�����ҵ�ߤ˥����`��1��3���ų����ο�ʾ��̿�ػ�ƥĩ`��ؤ�Ͷ�ʡ��ⲿ���^��ȡ�ä������Ƥ��ޤ������֥���ƥ���`���`�ϥ����`�Х�ͥåȥ�`��ȫ��˥����Ȥ��ɢ�Ǥ���һ�������ڥ�����м�լ��ҵ�ߤϥե�`�ȤΥ��åץ���`�ɤ����ʱ���ᤦ������ʸ�����ֱ�椷�Ƥ��ޤ������������ץ饤��`���ж��淶����ˤĤ졢�ǜʒ���˾����Լɥʧ�Υꥹ���ˤ��餵�졢���ڥ����լ���?�ٴ�?С���г��ˤ��������������ޤäƤ��ޤ�[4]��Industria adjudica 41 M� del PERTE VEC III en su secci��n de cadena de valor a 21 empresas.�� Ministerio de Industria, Comercio y Turismo, planderecuperacion.gob.es/noticias/industria-adjudica-proyectos-cadena-valor-perte-vec-iii-prtr��

*��������Ǥϡ��ƽ�Ҫ�������Ҫ���Ӱ������ĤǤϤʤ������ԤΤ����ΤȤ��ƒQ���ޤ���Ӱ�����ϡ��٩`���饤��ɳ������Ʉ���������Ӊ����������ä�ӳ���Ƥ��ޤ���

�������ȷ���

����ɥ�`���`��ҵ���u��ҵ�ΰ����Ԥ�������ȡ���μ��٤�֧����

�u��ҵ��2025��Υ��ڥ���լ���?�ٴ�?С�����䷡�ʣ��г���������32.41%�����߳�����������`�˥�ȥʥХ�ˤ����밲�������Ԅ�܇?�Cе���b��֧�����Ƥ��ޤ����u��ҵ���v�B���륹�ڥ����լ���?�ٴ�?С���Ј��ϵԤ���S�֤��Ƥ��ޤ������b�I���b����������B�Ӥ������䤫����һ��̨�γ��L�ˤȤɤޤäƤ��ޤ���

��2��ꥻ�`��������ȡ����С���ϡ��ե��å�����ӻ�������ͥ��Ʒ�Х����åȤˤ����륪��饤���ռ������֧����졢2031��ޤǤ�4.00%�ΰ䴡�Ҹ�dzɳ��������⤵��Ƥ��ޤ����u��ҵ�ߤϥ��ڥ��ѩ`���ε�2��������ȡ���ݩ`�������ä��륱�`���������Ƥ��ꡢ�����ܤ�С���åȳ��ɤ�ٽ����Ƥ��ޤ���һ�����ե��å����С��ҵ�ߤ�30%���뷵Ʒ�ˌ��ꤹ�뤿���������ϥ֤���ä��Ƥ��ޤ������ڥ��`�ӥ��ϸߥީ`���������լ���ά�֤��Ƥ��ꡢ�Ҷٱʥ�`��΅��ˤ��ҽ���v���κ����ϥץ�ߥ����ٴ掠�`�ӥ��ؤ��äƤ��ޤ�������ɥ�`���`�ζ�������ҵ�ֹ��ФΥܥ�ƥ���ƥ���رܤ������ڥ����լ���?�ٴ�?С���г��ˤ����Ƹ���ҵ�֤Υͥåȥ�`�����ˆӤǤ�����ҵ�ߤ˱����⤿�餷�ޤ���

Ŀ�ĵإ����ױ𣺹��ʥե��`�����ڤγ�����ϻؤ�

����С����2025��Υ��ڥ���լ���?�ٴ�?С�����䷡�ʣ��г�Ҏģ��63.92%��ռ��ޤ������������Ј������`�ӥ�ͤ��_����ˤĤ���L���g�����Ƥ��ޤ������ʥե��`�ϡ�EUR 150δ���γ��ɤˌ�����ͨ�vĦ�����X�p����EU�θ��Ӂ���˰��VAT���{�ͤ�IOSS��`���֧����졢2031��ޤǤ�3.80%��CAGR��ӛ�h����Ҋ�z�ߤǤ���

������Խ�����ɳ��ϡ�ˮ�إȥ�å����Y���ä����11,500̨�Υȥ�å����ͤ���������⟵�?��·���`�ӥ���֧����줿���ڥ���?�ե��?�ɥ��Ļ��Ȥ˼��Ф��Ƥ��ޤ������ڥ�������ҵ�ߤϱ��ʳ��η����ٲ��ڱ�ٲ��ͥåȥ�`������ä��ƥ�ƥ�ꥫ�ؤΥ��������⒈�Ƥ��ꡢ�Ļ������Ԥȥ����ॾ�`���һ�¤����Ƥ��ޤ������ʱ��ʤΒ���ˤ�ꡢ����ҵ�ߤϥ��ڥ����լ���?�ٴ�?С���г�ȫ���ͨ�v�ٽ�������ĥ������ͨ��?�������ι˿ͥݩ`����ؤ�Ͷ�ʤ��Ȥ��Ƥ��ޤ���

�����ٶȱ��ٴ掠�`�ӥ���������ͤ��ϻؤ�

���ٴ���ɤ�2025���74.12%���г���������ά�֤��ޤ������������ߤ����m�Ԥˌ����ƥץ�ߥ����֧�B�����a�֤�ʱ��ȷ�������������u�������ͤ���ˤĤ졢�ٴ�ȥ�ե��å���4.18%�ΰ䴡�Ҹ���ϕN�������⤵��Ƥ��ޤ����ޥɥ�`�ɤȥХ륻���ʤε��Ռ���ޥ������ե�ե�����ȥ��`��2ʱ�����ڤ����ͤ�Լ�����뤳�Ȥǡ����ڥ����լ���?�ٴ�?С���г��ˤ������ٴ��v�����г���ģ�������Ѻ���Ϥ����Ƥ��ޤ���

������`�ƥ���ȼ�Ϥ��˼��Ѥ��Լ���뤳�Ȥǥ����ȥѥ�ƥ������Ƥ������`�ӥ���������С���Ƥ��ޤ���һ������ʥ��`�ӥ��ρ�������Ф������ߤ������ܤ�2��3�դ����ͷ��ڤ��ṩ���뤳�Ȥǥ�������ά�֤������ڥ����լ���?�ٴ�?С���г��ˤ���������ҵ�ߤΥХ��ȡ�줿�ݩ`�ȥե��ꥪ�äƤ��ޤ���

�����������X��С�������ȳɳ����`��

5�첵���¤��X���ѥå��`����2025����г���������55.34%��ռ�ᡢ�ե��å����ȵ��ӻ�������λ�Ԥ��ؤä�2031��ޤǤ�4.03%�ΰ䴡�Ҹ�dzɳ�������z�ߤǤ����X��С�����v�����륹�ڥ����լ���?�ٴ�?С���г��ϡ����P�����Ȥ�ȼ�ϥ����Ȥν�Լ��g�֤�����å��`���ͤ���ܞ��լ��ҵ�ߤζ��{���ܤ��Ƥ��ޤ���

���ˤ�������Ʒ��ע�Ĥ�ͳ�Ϥ���ˤĤ�������ȥ�ե��å������Ӥ���һ����������ϵ�·����Υѥ�åȻ������ֶΤˤ����Ӑ���Ǥ��ޤ���5�첵δ���γ������˵������줿���ܥƥ������ϥ֤ϡ��X��С���Υ���`�ץåȤ��٩`���饤���40%�����ϻؤ�ۥ�ǩ`�ԩ`��ʱ�ˌ��ꤷ�����ڥ����լ���?�ٴ�?С���г��ˤ�������Ҫ���۸�äƤ��ޤ���

�����ֶα𣺺��ջ��郎��·��λ���Ȥ�

��·���ͤϡ������ʥɥ��ĩ`�ɥ����Х�å��ˤ��2025��Υ��ڥ���լ���?�ٴ�?С���г���ģ��61.85%��֧�䤷�ޤ����������������ջ���϶ٱ᳢��9,400���٤ΥХ륻���ʥϥ֤�������?��`���åѼ��С���εޤ��Ф�ʱ������˶������뤳�Ȥ��ˡ�3.72%�ΰ䴡�Ҹ�Ǽ��٤�����z�ߤǤ���

�䰿?����ͨ���Ϥ���ų����`��ʤɤι����Ϥ���礬��ˮ�ػ�ֲ���ͣ���հ�����ˮ�����Y���ä��ꥯ��`��ʸ������ͥ����`�����ؤ����Ф�ٽ����Ƥ��ޤ���⟵�?��·�ޥ����`���륵�`�ӥ��ⴿ���ʥȥ�å���λ����ʳ���Ƥ��ꡢ���ڥ����լ���?�ٴ�?С���г���70%�ͤ��ų����ȥ����Ȱ��������绯���Ȥ��ṩ���Ƥ��ޤ���

��ǥ�𣺵�2���`���`���åפȲ��Ф��ư�2����ä�����

��2��С����2025��Υ��ڥ���լ���?�ٴ�?С���г���������50.78%��ռ�ᡢ�����Ĥʥ�`�ȥ��`�ɤ�ȷ����������Υީ`���åȥץ쥤�����֤�ǣ������Ƥ��ޤ�����Х���ե��`���Ȥ������ߤ����å������å������Ȥ���ȷ�����ͷ��ڤ�����ˤĤ졢���Υ������Ȥ�4.77%�ΰ䴡�Ҹ���ɤ������ˤ���ޤ���

ѭ���U�g�ץ�åȥե��`��Β���˰餤�����䣨��2�䣩�����Ϥ�����٤����Ӥ��Ƥ��ޤ����������åȥ������ϵͤ��ʤäƤ��ޤ�����˾�䣨��2�����ȥ�ե��å��ϲ�ҵ���ץ饤�����`��ˤȤä���Ȼ�Ȥ�����Ҫ�Ǥ������ٶȤ������m�Ԥ����Ӥ��ʤ����껺�䤫�˳ɳ����Ƥ��ޤ����ީ`���åȥץ쥤����ͳ�Ϥˤ������ҵ�ߤ��齻�h�������Ф��Ƥ��ꡢ���ڥ����լ���?�ٴ�?С���г��ˤ����ƴ�����`�ƥ����Զ��������Լ��������������ҵ�ߤ������Ƥ��ޤ���

�����ķ���

�ޥɥ�`�ɡ��Х륻���ʡ��Х����С���ΰk�ŵص�ΰ������Ϥ�ռ�ᡢ�ܶȤθߤ��饹�ȥޥ���ͥåȥ�`�����������ͥ��`�ӥ�������״̬�Υ��å��`����åɤ�֧���Ƥ��ޤ���150���Ϥ�������ˤ錄����ų����`����ǰ�����Dz����̩`���˰kע����800̨�ε綯�Х�����չ������٤����Ƥ��ޤ���ũ�岿�ȵ��첿����Ȼ�Ȥ��ƥ����ȼ�Լ�ĤǤ��ꡢ���`�ӥ���٥�θ������뤿��˥ɥ��`�����Y���äȥ��ߥ�˥ƥ����`���å��`�Υƥ��Ȥ��Ф�����ҵ�ߤ������Ƥ��ޤ���

������Խ�������Ȥϡ��ؤ˵��к��S�ȴ������S���ؤä��ޥ����`����Ω`�ɤΥ��åץ���`�ɤ���Ȥ���2�|4,100��EUR��2�|8,349��USD����ŷ�ݽӾA�ե�����ƥ��Y��ζ��{���ܤ��Ƥ��ޤ������ڥ���?�ե���g��ˮ�إȥ�å�ԇ�Y�\�äϡ�������`�ȥ뵱����Υ��������p�ȶ��Х��������ؘؤδ_����Ŀָ���Ƥ��ޤ���DHL��CTT Express�ι�ͬ�ͥåȥ�`���˾A�������٥ꥢ��u�νy�Ϥ���ޤꡢ�ݥ�ȥ���?���ڥ����g���������ͥ��Х�å������`��쥹�ˤʤäƤ��ޤ���

���ʳ��η����ٲ��ڱ�ٲ���ƥ�ꥫ�ȤνӾA�Ԥ�ǿ�����졢���ڥ�������ҵ�ߤϥᥭ������������ӥ�������ؤ��������ͤ�ȷ�����Ƥ��ޤ��������ε�������Я�ˤ�ꡢ���ڥ����լ���?�ٴ�?С���г��˳ɳ����٤�����С���ե��`��ע�뤵�졢���ڤγ������ɱ���Ƥ��ޤ���

����״��

���ڥ����լ���?�ٴ�?С���Ј��ˤ�����15%���ϤΥ�������֤ągһ��I�ϴ��ڤ������ƥ��Υ����`Ͷ�Y�ȳ־A�����ԤΌg���ˤ�ä��γɤ��줿��Ƭ�����������������A���Ƥ��ޤ��������`�Х륤��ƥ���`���`�ϡ����ܥƥ�������AI��`�ƥ����¶ȹ�������ե�ؤ�֧���ǵ���θ���������ϻؤäƤ��ޤ���Amazon��EUR 3�|��3�|5,289��USD���Υ����ȥ��ꥢ��ʩ�O�ϴ�ֱ�y���ͥե�ե�����Ȥ�����ʾ��һ����DHL�ΥХ륻���ʺ��եϥ֤Ϲ�����Խ����ݔ��������ߤ�Ƥ��ޤ���

��ǰ�����Dz��Τ褦�ʹ��ڴ��֤�ȫ�����Х�å��ȹ����Ϥ�֪��������800̨�ε綯��ܞ���ǥե�`�Ȥ�����������侱�ٲ�貹����å��`�Ƥ��ޤ����˥å��������߱ʲ�������ϥ��������Υߩ`��լ��ҵ�ߤȥϥ��ѩ`���`����Υ��`�����ȥ�����ä�����Ҫ���ФǤε������ͥ˥å����ؤ��Ƥ��ޤ����E?�ȥ�`���Τ���Υ֥��å������`�����Y���äȥ����ȥ饹�ȥ����Щ`�������ƥ��ץ�����ब���`�ӥ�Ʒ�ʥݩ`�ȥե��ꥪ������һ�����м�����ҵ�ߤϰ䳧��٤ι����Ѥ��ϕN���륵���Щ`����Ϥ˿��Ǥ��Ƥ��ޤ���

��������ϰ��ȡ����`��ɥ����`��ץ饤������2���ʏ��Ԥ������Ĥ�Ҫ��Ȥ��Ƹ��Ϥ��Ƥ��ޤ����������������ģ��ͳ�ϤǤ�����ҵ�ߤϥ��ڥ����լ���?�ٴ�?С���г��ڤlj��֥��������äǤ���һ�����ʱ���ǥ����댟��֪ʶ��Ƿ����ҵ�ߤϡ��ޤ��ޤ�Ҫ��θߤޤ륨�������ƥ���Ф����뤱ҵ�ߤε�λ�˻��䤹��ꥹ��������ޤ���

���ڥ���լ���?�ٴ�?С�����䷡�ʣ���ҵ��`���`

Correos Express

La Poste Group��SEUR�ࣩ

MRW

DHL Group

Logista

- *��������:��Ҫѡ�֤β���˳��ͬ

�����ҵ�綯��

- 2026��1�£��ٱ᳢�ϥХ륻����?�����Υ�`�Ȥ�ˮ�إȥ�å��Όg���ä�ʼ���ޤ��������Y���äγɹ����ܤ��ƤΤ�Τǡ�������ȥ��ۥ��`���ų�����40%������Ŀ��Ȥ��Ƥ��ޤ���

- 2025��9�£�DHL Group�ϥХ륻���ʺ��եϥ֤�9,400��USDҎģ�Β��������ˤ���200����Ҏ���ä����ƥ��`�Ʃ`����������������ޤ�����

- 2025��7�£���ǰ�����Dz��ϥ̩`����800̨�ε綯�Х�������Լ��ᤷ���ե�`�ȹ�����1,000��������ˤ錄��1,300̨�γ��I�Щ`���Ƥ��ޤ���

- 2024��7�£�Temu��Correos Express����Ҫ�ʥ饹�ȥޥ���ѩ`�ȥʩ`�Ȥ����x������ȫ���������ͥ��Х�å��Ƚ��h�g�ߤΥ��å��`��`�Ȥ�_�����ޤ�����

���ڥ���լ���?�ٴ�?С�����䷡�ʣ��г���ݩ`�Ȥ��{�˹���

| ���� |

| ���� |

| �ٴ� |

| ���ٴ� |

| ��˾��ȡ������2���� |

| ��˾������ȡ������2�䣩 |

| ������ȡ������2�䣩 |

| �������� |

| �X������ |

| �������� |

| ���� |

| ��· |

| ������ |

| ������ȡ�� |

| ���ڥ��`�ӥ��������� |

| ҽ�� |

| �u��ҵ |

| һ�β�ҵ |

| ж��?С��ҵ�����ե饤�� |

| ������ |

| Ŀ�ĵر� | ���� |

| ���� | |

| �����ٶȱ� | �ٴ� |

| ���ٴ� | |

| ��ǥ�� | ��˾��ȡ������2���� |

| ��˾������ȡ������2�䣩 | |

| ������ȡ������2�䣩 | |

| ���������� | �������� |

| �X������ | |

| �������� | |

| �����ֶα� | ���� |

| ��· | |

| ������ | |

| ����ɥ�`���`��ҵ�� | ������ȡ�� |

| ���ڥ��`�ӥ��������� | |

| ҽ�� | |

| �u��ҵ | |

| һ�β�ҵ | |

| ж��?С��ҵ�����ե饤�� | |

| ������ |

�г��ζ���

- լ���?�ٴ�?С�� - լ���?�ٴ�?С����CEP�����`�ӥ��ϡ�CEP�Ј��Ȥ���Ф졢С����Ʒ��С��?�ѥå��`������ݔ�ͤ��T�Ȥ�������?�]�㥵�`�ӥ��ץ��Х����`��ָ���ޤ�����1��70kg/154�ݥ��δ���γ���?С��?�ѥå��`������2����Iͥѥå��`������˾��ȡ������2����?��˾������ȡ������2�䣩������ӂ���ͥѥå��`����C2C������3�����ٴ�С�����ͥ��`�ӥ����˜ʤ�����R���Ӥ٣�������ٴ�С�����ͥ��`�ӥ����ո��_���ٴ浪���ʱ��_���ٴ����4�����ڤ���ӹ��ʳ��ɤ�ȫ��Ĥ��Ј�Ҏģ��USD�����Ј�����С�����������Ƥ��ޤ���

- �˿�ͳ�� - �t��������Ј���Ҫ��������뤿��ˡ��˿ڳ��L����y�����ήb�I�ȥ��ɤ��о�?��ʾ����Ƥ��ޤ����Ԅe������?Ů�ԣ����_�k������?�r�壩����Ҫ���ФʤɤΥ��ƥ���`�e���˿ڷֲ��ȡ��˿��ܶȤ���K���M֧�������L�ʤ�GDP��%���ʤɤ���Ҫ�ѥ��`���`������Ƥ��ޤ������Υǩ`���ϡ���Ҫ?���M֧���Ή�Ӥ�DZ�ڵĤ���Ҫ����Ҫ�ۥåȥ��ݥåȣ����У����u����ʹ�ä���Ƥ��ޤ���

- ����լ����г� - ����լ����г��Ȥϡ����k�ؤ�Ŀ�ĵؤ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ξ����ڤˤ���CEP���ɤ�ָ���ޤ�����1���X�����ɡ��������ɡ��������ɤ�70kg/154�ݥ��δ���γ���?С��?�ѥå��`������2����Iͥѥå��`������˾��ȡ������2����?��˾������ȡ������2�䣩������ӂ���ͥѥå��`����C2C������3�����ٴ�С�����ͥ��`�ӥ����˜ʤ�����R���Ӥ٣�������ٴ�С�����ͥ��`�ӥ����ո��_���ٴ浪���ʱ��_���ٴ���Ј�Ҏģ��USD�����Ј�����С�����������Ƥ��ޤ���

- ������ȡ�� - ���Υ���ɥ�`���`�b�I�������Ȥϡ����С�ӘI�ߤ�����饤���ӥ���ͥ��ͨ����լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ�������ˤϡ���i����I�Υ���饤���ע�Ĥ����Ф���륵�ץ饤�����`��ii���u��ص㤫�����M�ߤ����ͤ����ص�ޤǤ��uƷ�����줬���ޤ�ޤ����ڎ죨�R���Ӥ٤����ʱ����Ҫ����ݔ�͡���ͨ�ι��������ޤ�ޤ���

- ����ȥ��ɤ�����ȥ��� - �U�g��ȫ��Ĥ������ѥե��`�ޥϡ������Q�ץѥե��`�ޥ�ݔ����ݔ�룩����������ʣ��yӋ�ģ����v������ޤ����������äơ����ήb�I�ȥ��ɤǤϡ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ����Q�t�~����Ҫ��Ʒ?��Ʒ����`�ס���Ҫ�Q�ץѩ`�ȥʩ`������Ҫ���Q��?��������ե�Ͷ�Y��Ҏ�ƭh����Ӱ푤ȤȤ�˷�������Ƥ��ޤ���

- ���ڥ��`�ӥ��������� - ���Υ���ɥ�`���`�b�I�������Ȥϡ�BFSI���y��?���ڥ��`�ӥ�?��ꓣ��ץ�`��`��լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ���CEP�ϙC���ĕ���ե������ݔ�ͤˤ����ƽ��ڥ��`�ӥ��b�I�ˤȤä���Ҫ�Ǥ������Υ������`���I��ϡ���i������ȡ�������ʤ���������Y�b�΄��������㡢�ޤ������ИؤΉ����餦ȡ�����ޤ��Ͻ���ȡ���δ��M����ii�������ٽ顢��iii�����ꓤ䱣ꓤ������ܤ��ˤ��ꥹ���Υש`�����iv�������ٽ顢��ꓡ����I�T�o���ץ���������M�ޤ���֧Ԯ���댟�T���`�ӥ����ṩ����v�����ڵ��֤ˤ��ͨ؛�����ˏ��¤��Ƥ��ޤ���

- ȼ�ρ��� - ȼ�ρ���μ��v���������`�ӥ��ץ��Х����`��LSP�����W�ӤȻ��Ҥ�⤿�餹�����Ԥ�����һ����ȼ�ρ��������϶��ڵĤʅ����Ԥ����Ϥ����M�ߤ�������ȡ�����ṩ���뤿����Ј������μ�����⤿�餹�����Ԥ�����ޤ����������äơ�ȼ�ρ���Ή�Ӥό������g�ˤ錄�ä��о����졢ԭ����Ј��ؤ�Ӱ푤ȤȤ����ʾ����Ƥ��ޤ���

- �U�g���Ҷٱʷֲ� - �о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ˤ�������Ŀ���ھt���b�Ȥ�����Ҫ�U�g�������`�e�ηֲ��������ήb�I�ȥ��ɤ��о�?��ʾ����Ƥ��ޤ���GDP�������b�I�΅����Ԥȳ��L���������v�����뤿�ᡢ���Υǩ`����������Ҫ�ؤ���Ҫ��ؕ�ץ������`��������뤿��ήb�I�B�v��?���oʹ�ñ��ȽM�ߺϤ碌��ʹ�ä���Ƥ��ޤ���

- �U�g���Ҷٱʳɳ� - �о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ˤ�������Ҫ�U�g�������`�e����Ŀ���ھt���b�γ��L�������ήb�I�ȥ��ɤ���ʾ����Ƥ��ޤ������Υǩ`���ϡ����٤Ƥ��Ј�����ɥ�`���`�������ǿ��]�����U�g�������`�������������Ҫ�γ��L���u�����뤿��˻��ä���Ƥ��ޤ���

- ҽ�� - ���Υ���ɥ�`���`�b�I�������Ȥϡ�ҽ�ƥץ�`��`����Ժ������˥å���ҽ�ƥ��`����լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ�������ˤϡ�ҽ����Ʒ?���Y�����g��Ʒ?���ߡ��ִ����ޥ�����ע�������C���ࣩ���R���Ӥ٤����ʱ����Ҫ���ƄӤ��v���CEP���`�ӥ������ޤ�ޤ������Υ������`���I��ϡ���i��ҽ�ƥ������T�Ĥ��ṩ�����Ρ���ii��Ӗ�����ܤ������T�Ҥˤ�륵�`�ӥ����ṩ����iii����Ҫ�ʌ��T֪�R��֤�ҽ�Ə����ߤ΄��PͶ���ץ���������iv���b�I�˺��ޤ�돾���ߤ����Ф������ѧλ�˻��Ť��ƶ��x����ޤ���

- ����ե� - ж���������ե죨���b�߁���ָ����ǰ��ȉ仯�������M���������ե�I���Ή�Ӥ������ήb�I�ȥ��ɤ���ʾ����Ƥ��ޤ������Υǩ`���ϡ�����ե�h�����u�����뤿���ʹ�ä���Ƥ��ꡢ����������O�����ɥ饤�Щ`���U��?�������������ͥ륮�`?ȼ�ρ����ƥʥ����ȡ�ͨ���ϡ��}���U�ϡ�ͨ�v�ٽ顢ܞ�ͥ�`�ȡ�լ����`�Ȥʤɤ������\�ӥ�����Ҫ�ؤ�ֱ��Ӱ푤��뤨�뤿�ᡢ���ץ饤�����`��һ��ʙC�ܤˤ�������Ҫ���۸���������ȫ��Ĥ�؛��?�����Ј���Ӱ푤��뤨�ޤ���

- ����ե� - ����ե�ϽU�g�������ѥե��`�ޥˤ�������Ҫ���۸����������ᡢ��·���L��·�楫�ƥ���`�e��·���L�ηֲ����nװ��δ�nװ������·��e��·���L�ηֲ������ٵ�·���־���·���������ε�·����⟵����L����Ҫ�ۤ�ȡ��Q��줿����ƥ�������Ҫ�ոۤ�ȡ��Q��줿�ȥ����ʤɤΉ���������?��ʾ����Ƥ��ޤ���

- �����ٴ掠�`�ӥ��Ј� - �����ٴ掠�`�ӥ��Ј��Ȥϡ����k�ؤޤ���Ŀ�ĵؤ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ξ�����ˤ���CEP���ɤ�ָ���ޤ�����1���X�����ɡ��������ɡ��������ɤ�70kg/154�ݥ��δ���γ���?С��?�ѥå��`������ii�������g����ӵ����ڳ��ɤ��Ј�Ҏģ��USD�����Ј�����С�����������Ƥ��ޤ���

- ��Ҫ��ҵ�ȥ��� - ����Ҫ��ҵ�ȥ��ɡ����}���줿��ݩ`�ȥ��������ˤϡ��Ј�Ҏģ���ƶ�����y�����m�Ф˷������뤿����о����줿���٤Ƥ���Ҫ����?�ѥ��`���`�����ޤ�Ƥ��ޤ������٤ƤΥȥ��ɤϡ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ˤĤ��ơ��ǩ`���ݥ���ȣ��rϵ�Фޤ������¤����ÿ��ܤʥǩ`���ݥ���ȣ�����ʽ�ǡ��������Ј��v�B�����`����ʽ�ǤΥѥ��`���`�η����ȤȤ����ʾ����Ƥ��ޤ���

- ��Ҫ���ԵĶ��� - ��������Ȥβ�e���ޤ���һ��Ĥʑ��ԤȤ�����I��ȡ���ЄӤϡ���Ҫ���ԵĶ���KSM���Ⱥ��Ф�ޤ�������ˤϡ���1�����⡢��2������3��ؔ���پ�����4���ρ�?�I������5���ѩ`�ȥʩ`���åס���6���uƷ���¤����ޤ�ޤ����Ј�����Ҫ�ץ�`��`���������`�ӥ��ץ��Х����`��LSP�����x�����졢����KSM���о�?��ʾ����Ƥ��ޤ���

- �����ѥե��`�ޥ� - �����ѥե��`�ޥ����������Ȥ��Q�פθ��֤Ǥ��ꡢ�Q�ץ����Ȥ�Ӱ푤��뤨�������������`�Х�˸������뤳�Ȥ���ܤˤ��ޤ��������ѥե��`�ޥϡ��Ј�ȫ��ǒ��ä��줿���ץ饤�����`�������ԡ��������`�ӥ���Ͷ�Y?���ߡ�ȼ��?���ͥ륮�`�����ȡ�����ե�h���ʤɤ�Ӱ푤���ޤ����������äơ����ήb�I�ȥ��ɤǤϡ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ����?���������ѥե��`�ޥ��������g�ˤ錄�äƷ���?��ʾ����Ƥ��ޤ���

- �u��ҵ - ���Υ���ɥ�`���`�b�I�������Ȥϡ��u��ҵ���ϥ��ƥ�?�ƥ��Υ����`�ࣩ�ץ�`��`��լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ������]����륨��ɥ�`���`�ץ�`��`�ϡ����˲��Ϥޤ������|��ѧ�ġ��Cе�ġ��ޤ��������Ĥˉ�Q�������uƷ���u�줹�뤳�Ȥˏ��¤����I��Ǥ����������`�ӥ��ץ��Х����`��LSP���ϡ����ץ饤�����`��ȫ��ˤ錄��ԭ���ϤΥ���`���������S�֤������Ʒ����ͨ�I�ߤޤ��ϥ���ɥ������ީ`�ؤ��m�r���ͤ���ܤˤ������㥹�ȥ������u��Τ���˥��饤����Ȥؤ�ԭ���Ϥα���?���o�ˤ�������Ҫ���۸��������Ƥ��ޤ���

- �������Υ���ɥ�`���` - �������Υ���ɥ�`���`�������Ȥϡ����O�����Ӯb���������`�ӥ������T���`�ӥ�����������������������ɡ����B�����˥�����ǥ�������ƥ�����ѧ���о��_�k����լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ����������`�ӥ��ץ��Х����`��LSP���ϡ��C�����YԴ��ݔ�͡��C���ĕ���ե������ݔ�ͤʤɡ������ήb�I�ؤ�?�����ʱ����Ҫ�����Y���ĕ������m�Ԥθߤ��ƄӤˤ�������Ҫ���۸��������Ƥ��ޤ���

- һ�β�ҵ - ���Υ���ɥ�`���`�b�I�������Ȥϡ��r��ˮ�b�I��AFF������Ӓ��b�I��ʯ��?��������ʯ?�k�I���ץ�`��`��լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ������]����륨��ɥ�`���`�ץ�`��`�ϡ���i��������������ࡢ����������ľ�Ĥ΅�������Ȼ����Ϣ�ؤ�����~?�������΄���΅�����������v�B����֧Ԯ��Ӥ��ṩ�ˏ��¤����I�塢��ii��ʯ̿���kʯ�ʤɤ���Ȼ�k����塢ԭ�ͤʤɤ�Һ���k���Ȼ�����ʤɤΥ��������I��Ǥ��������ǡ��������`�ӥ��ץ��Х����`��LSP���ϡ���i���u��ҵ�ߤޤ��ϥ��ץ饤��`�������b�ߤؤ�Ͷ����N�ӡ��r�a�����ϡ��C����ˮ�������m���ľ@�A�Ĥ�����ȡ���ͨ�I��?���M�ߤؤήb����r�b��r�I��Ʒ���Υ���`��������Τ����ȡ�á����ܡ�ȡ��Q����ݔ�͡���ͨ��Ӥˤ�������Ҫ���۸��������Ƥ��ޤ�����ii���������������ޤǤΤ��٤Ƥζ��A�Щ`�����Cе�������C��������k�ԭ��?��Ȼ���������u?�ӹ��uƷ��ݔ�ͤˤ�������Ҫ���۸��������Ƥ��ޤ�������ˤϡ�ݔ�ͤޤ��ϱ��ܤ������Ʒ���pζ���ޤˏꤸ�Ʊ�Ҫ�ˏꤸ�ơ��¶ȹ�������ӷ��¶ȹ��������I�������ޤ�ޤ���

- �������������ե� - ��������b�ߤ��Q�㤫��Υ���ե��ʾ�������ʤ��һ�����g�ˤ錄�äƮb����ˌ������ܤ�ȡ��ƽ���Ӂ����ʾ���ޤ������b�߁���ָ�������g�仯��ǰ��ȣ��ϡ�������ե졹�b�I�ȥ��ɤˤ�����ж���������ե�Ȥ��ƈ�椵��Ƥ��ޤ���ж�����ָ����WPI�����������Ĥʷ����DŽӵĤʁ����Ӥ����뤿�ᡢ�������y�С��b�I���ӥ��ͥ���ǎڤ�ʹ�ä���Ƥ��ꡢ�Q�ס�ؔ�����������νU�g���ߤβ߶��ˤ�������Ҫ�Ȥߤʤ���Ƥ��ޤ������Υǩ`���ϡ�����ե�h����������⤹�뤿������M���������ե�ȽM�ߺϤ碌��ʹ�ä���Ƥ��ޤ���

- �������ȱ����� - �������ȱ�����ϡ��Ј�����Ҫ�ץ�`��`ȫ�T�ˤĤ������ǜy���ޤ���Ӌ��?��ʾ����Ƥ��ޤ�������ϡ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ˤ����ơ��о��λ��������I���@�ä���լ���?�ٴ�?С����CEP���Ј����Ф΅����ָ���ޤ���ؔ�ա����`�ӥ��ݩ`�ȥե��ꥪ�����I�T�����ե�`��Ҏģ��Ͷ�Y���M����������Ҫ�v�ĽU�g���ʤɤ���Ҫ�ѥ��`���`���о�?������ͨ����Ӌ�㤵��Ƥ��ꡢ��������I����Έ����䥦���֥ک`���Lj�椵��Ƥ��ޤ���ؔ���_ʾ����������I�ˤĤ��Ƥϡ�D&B Hoovers��Dow Jones Factiva �ʤɤ����ϥǩ`���٩`�������ä��졢�I��?���T�ҤȤΥ��饯������ͨ���Ɨ��^����Ƥ��ޤ���

- ����?���ܥ������`�γҶٱ� - ����?���ܥ������`�γҶٱʤ����ȳ��L�ϡ�؛��?�����Ј�Ҏģ��ֱ�ӵĤ��v�S������ޤ����������äơ����Ή����ό������g�ˤ錄�ä��о�?��ʾ����Ƥ��ꡢ���~��USD������ӾtGDP��ռ��륷����%�Ȥ��ơ����ήb�I�ȥ��ɤ���ʾ����Ƥ��ޤ����ǩ`���ϡ�Ͷ�Y�����F�ڤ��Ј�״�r���v���뺆�����v�B�Ԥθߤ������`�ˤ�ä�֧�����Ƥ��ޤ���

- ������ȡ���b�I�Υȥ��� - ���`�ͥåȽӾA�Ώ����ȥ��ީ`�ȥե����ռ��μ������ɄI�����äΉ��Ӥ���ޤäơ�����Ĥ˵�����ȡ���Ј����@���Ĥʳ��L��⤿�餷�Ƥ��ޤ�������饤��åѩ`��ע�Ĥ�Ѹ�٤��Ą��ʵĤ����ͤ����Ƥ��ꡢ�������`�ӥ����ؤ˵�����ȡ���ե�ե�����ȥ��`�ӥ��ؤ���Ҫ�����Ӥ��Ƥ��ޤ����������äơ��о�����ε����Ĺ��죨��ݩ`�Ȥη���ˏꤸ�����ޤ��ϵ��ε�����ȡ���b�I�ˤ�����t��Ʒ������GMV�����^ȥ�γ��L����y���L����Ҫ��Ʒ����`�פ����U������?��ʾ����Ƥ��ޤ���

- �u��ҵ�Υȥ��� - �u��ҵ��ԭ���Ϥ����Ʒ�ˉ�Q���뤳�Ȥߡ������b�I�Ϲ����ؤ�ԭ���Ϥ΄��ʵĤ�����ȡ��u�줵�줿�uƷ����ͨ�I��?���M�ߤؤ�ݔ�ͤ�_�����ޤ����I�b�I����Ҫ�ȹ��o�ϸ߶Ȥ���BЯ���Ƥ��ꡢ���`��쥹�ʥ��ץ饤�����`��ˤȤä���Ҫ�Ǥ����������äơ��t���Ӂ�����GVA����GVA����Ҫ�u�쥻�����`�ؤ����U���������g�ˤ錄���u��ҵ�γ��L������?��ʾ����Ƥ��ޤ���

- ж��?С��ҵ�����ե饤�� - ���Υ���ɥ�`���`�b�I�������Ȥϡ�ж�ӘI�ߤ�С�ӘI�ߤ����ե饤���ӥ���ͥ��ͨ����լ���?�ٴ�?С����CEP�����`�ӥ����M�䤹�ⲿ���ⲿίӚ������֧�������Ƥ��ޤ������]����륨��ɥ�`���`�ץ�`��`�ϡ����ˉ�Q�ʤ�����Ʒ��ж�Ӥޤ���С�Ӥˏ��¤�����Ʒ���Ӥ˸��椹�륵�`�ӥ����ṩ�����I��Ǥ����������`�ӥ��ץ��Х����`��LSP���ϡ������{�_��ݔ�͡�ע�����С��}�챣��?���桢��Ҫ��y���ڎ�����ʤɤλ�ӤЩ`�������bʩ�O������ͨ�I�ߡ���K�Ĥˤϥ���ɥ������ީ`�ؤ����Y�����Ʒ�����m�Ԥθߤ��ƄӤˤ�������Ҫ���۸��������Ƥ��ޤ���

| ���`��`�� | ���壣�ƥ����� |

|---|---|

| ���� | ���ؤȤϡ��ض���܇�S�˽ӾA���줿܇݆��ͨ���Ƶ�·�˼Ӥ��t���أ���������ָ���ޤ��������Ф����رOҕ�����ƥब�O�����Ƥ��ꡢ�v�S����Ҏ�Ƶ��֤�������ޤ�����P�t?�P�𤬿Ƥ�������Ϥ�����ޤ�����·�ˤ��؛��ݔ�ͤˤ����ơ��������ޤ�֪�R�ϣ�i�����������뤿������m�ʷe�d����ii�������^���v�B�����P��λرܡ���iii��܇�I��Ħ��?�p���λرܡ���iv������ʹ����ξS��?�������Ȥ�⤿�餹·��p���λرܡ���v������������`�饦��ɥ�������_�ɤ˻��äǤ��뤿�ᡢ�����Ȥ���Ҫ�ʛQ��Ҫ��Ȥʤ�äޤ��� |

| �Хå��۩`�� | �Хå��۩`��Ȥϡ����ͳ��I��Ԫ��Ŀ�ĵؤ�����k�ص�ˑ���ʤ��ƶ���ָ��������λ��泌�������ƥ�ο����Ԥˏꤸ�ơ����ء����ֻ��ء��ޤ��Ͽպɣ�ȫ�г̤ޤ���һ�����ೡ�Ϥ�����ޤ������ε�ˤ����ơ�ԭ��ؤοե���ƥʤ����ͣ��ǥåɥإåǥ��Ȥ���Ф�룩����Ҫ��Ҫ�ؤǤ��ꡢ����ȫ��ǤΥ���ƥʲ��㤬�������ϕN�����ʻ�����Ƥ��ʤ�����ݥƥ��δ�ɤˤĤʤ��äƤ��ޤ���һ��Ĥˡ�����ҵ�ߤώ���ɤλ����ȷ�����뤿��˥Хå��۩`��˸������ṩ���ޤ��� |

| �����^ȯ���������� | �����^ȯ�Ȥϡ�����ҵ�ߤ������ˤˌ����ƻ���������ȷ�Ϥ��뤿��˰k�Ф��뷨����Լ����Ǥ��ꡢ�I�������������Լ���^���Ȥʤ�ޤ�����ޤ����Ԥ��С����������ͤ�����������ࡢ���������������˘�����������Ŀ�ĵء�����ӳ��ɤ��������������������ɤ΄I���˱�Ҫ�ʤ��٤Ƥ��鱨��֤�����ҵ�ߤ���ܞ�֣���ꓤ����ͨ�vĿ�Ĥ�ʹ�ÿ��ܣ��������������郎���ˤʤ������ˤؤΰk�͜ʱ������äƤ��뤳�Ȥα��^�����������Ƥ��ޤ������ε�ˤ����ơ��ϥ��������^ȯ����������ϡ�����ե���`���`�ޤ��ϷǴ����˺�ҵ�ߣ����հ���䣩�������ˤˌ����Ƴ���ƷĿ�������ȷ�Ϥ��뤿��˰k�Ф�������Ǥ��������κ����ˤ���γ��ɤ��v�S���볡�ϡ��ޥ����`�����^ȯ���ѵ��������v�뤹�뤳�Ȥ����ꡢ���������ҵ�ߤ�ȡ��Q�����٤Ƥγ��ɣ���ͨ��Ŀ�ĵؤؤΣ���ͳ�ϰ�Ǥ��ꡢ����ҵ�ߤ������ե���`���`�ޤ��Ϻ����ˣ����ͤ���Լ�����ߤˏꤸ�ƣ��˰k�Ф���볡�Ϥ�����ޤ��� |

| �Х�� | �Х�Ȥϡ��������ƽ������ƥ�˶��������뤿���ȼ�Ϥ�����ץ������Ǥ������ڤ����ÿ��ܤʥ���Ǥ�ȼ�Ϥλ����z�ߤȷ���������ߤޤ������ε�ˤ����ơ��������Х`ȼ�ϤȤϼ����Ĥˤϴ�����ʹ�ä���뤢���������ȼ���ͤ�ָ���ޤ����������Ƥϡ�������ۤǤ��줬���ܤ���륳��ƥʤ��������Ƥ��ꡢ���ݻ��v��ʱ���ˤ�ʯ̿�Х`�Ǥ����������ڤϥХ`ȼ�ϥ��ȤʤäƤ��ޤ������������Х`�Ȥϡ�ȼ�Ϥܤ��뤿��δ��ڤΥ��ک`����������ָ���ޤ��������������Х`�ȥ�`���`�Ȥϡ��Х`��ȼ�ϣ���ȡ�����Ф������ָ���ޤ������������Х`���`��Ȥϡ����ﴬ���Х`�ͤ����ʤ����뤿��˸ۤ�ͣ���ޤ��ϽӰ�����ʤ��Ф��ޤ����������Х���`�ӥ��Ȥϡ�Ҫ�줿Ʒ�ʤ������ΥХ`���˹������뤳�ȤǤ����Х�ϡ��Х`�����𣨵����䣩?ȼ�ϵ����S������?�Х`�����S����������������ˤ�äƥХ`�����ȤΉ䶯��Ӱ�����ɱ���뤿������ä���뤿�ᡢ�����ˤ����ä�������ޥ�`�Ȥ��Q�㤫����Ҫ�Ǥ��� |

| ���ܥ��`���� | ������˵��h���줿���I�ˤ�����ͤǡ���ι��ι��������ڤ��Ф����Ρ����ܥ��`���巨�ϡ����ڻ������ͤ��Թ��˵��h���줿�����Ϥˤ�äƤ��Թ��ǽ���?�\��Ա�����ä��줿���I�Τߤ��Ф���褦���ޤ��볡�Ϥ�����ޤ��������Ƥϲ�ҵ?��Ʒ����`��?���ˤ�ä���ʤꡢ������h�ե�`�Ȥ�����Ǥ��륫�ܥ��`�����������ݸ�Ϥ�涨���볡�Ϥ⤢��ޤ��� |

| �䥳�ީ`�� | ����ܥ�`�ƥ��֥��ީ`�����䥳�ީ`���Ȥ���Ф�룩�ϡ���i��ȡ�����ߥ�˥ƥ����b�I���b�I�������ȡ����ץ饤�����`�ޤ��ϥ��ץ饤�����`�����ȣ�ȫ��ˤ錄����I���ڲ��ˆT���ӥ��ͥ��ѩ`�ȥʩ`����g����ӵĤ˿��ܤˤʤä��ӥ��ͥ����饯����������ޤ�����ii���¼��g���ʵĤ�ʹ�ä��뤳�Ȥǥ����`�Х�U�g����ä��뤿��Υ��ץ饤�������ͨ����ͥ�����m���Ǥ����䥳�ީ`��������ˤϡ���i���M���΄����Ԥȅ����Ԥ������ii����I���f���������I�Ǥ���褦�ˤ�����������ͥ�ȤΥƥ��Υ����`�y�ϡ���iii�������֤��ٽ�Ȥ���ʹ�ä����ڎ���uƷ�˘��ʤɤ���Q�Ή��ӡ���iv�����ڤ�ҕ�ߤ˥�`�����뤳�Ȥˤ�븂���������Ϥʤɤ����ޤ�ޤ����ԥ��ĩ`�ԥ����ީ`���Ȥ���Ф��䥳�ީ`�������ˤϡ���i�����M�ߤ������ˤ�Τ��J�����Ǥ�����I���ޤ����й�Ʒ���Ӥ���ܤˤ���Meta����Facebook���ީ`���åȥץ쥤���ʤɤΥީ`���åȥץ쥤������ii��DoorDash���ޥ��ɥʥ�ɤ���ݥȥ�ʤɤζय��ȫ���֥��ɤ���Я���ƥե����ȥթ`�ɤ����_���ṩ�����䥳�ީ`���˥ӥ��ͥ���ǥ�B���������ʤɤ�����ޤ��������ᡢ���_���`�ӥ���쥹�ȥ��С�ӘI�ߤ˒�����I�Ρ��ե�`�ȡ��ɥ饤�Щ`���ṩ���Ƥ��ޤ��� |

| լ��� | С��?����?��������70kg�������ͤ�����I?����ǡ��̘I���s�˻��Ť��ƹ��ڤޤ��Ϲ��ʵĤ�Ѹ�٤ʥɥ��ĩ`�ɥ��μ���?���ͥ��`�ӥ����ṩ���ޤ������Ȥ��ơ�DHL Group��FedEx��United Parcel Service of America, Inc.��USPS��International Distributions Services��J&T Express��SF Express�ʤɤ�����ޤ��� |

| �������ɥå��� | �������ɥå��Ȥϡ����������ˤ�������Фǡ�������ͳ��I�����������������βֿ��������Ф�ʡ�Ԥ���ֱ�ӳ������ͳ��I�˻����z�ߡ�ʱ��ȥ����Ȥ��Լ�����ΤǤ�����ɤȳ��ɤI���ζ����ν��ܤ�ͬ�ڤ���Ҫ�Ǥ����ֿⱣ��?���棨������v�����븶�Ӂ������`�ӥ������v���륳���������ˤ����Ʒdz�����Ҫ�Ǥ��� |

| �������ȥ�`�� | �������˵��h���줿܇�I�ˤ�ä��Ф��롢2�Ĥή��ʤ���g�ι���ݔ�͡��������Ȥϡ��e�d?�\��������Ӻɽ�����?�´�������ι���ָ���ޤ����������ȥ�`�ɷ��ϡ�����؛��ݔ�ͤ줾��ι��ε��h܇�I�����Ϥˤ�äƤ��Թ��ǽ���?�\�M�T�����ä��줿܇�I�Τߤ��Ф���褦���ޤ�����Ϥ�����ޤ�����Ҏ�ƤϮb�I?��Ʒ����`��?���ˤ�äƮ��ʤꡢ������h�ե�`�Ȥ�����Ǥ��륯�����ȥ�`�ɤ�����S�ݸ�Ϥ�Ҏ��������Ϥ⤢��ޤ��� |

| ͨ�v | ˰�v��ͨ���ƻ�������?ͨ�v����ץ����������������^?���������ʾ�������v˰��֧�B������������ʤˏꤸ���������α�Ҫ����ʤɡ�˰�v��������Ť��뤿���ָ�����줿�־A���ߤޤ������ε�ˤ����ơ�ͨ�vҵ�ߤȤϡ����������ҵ�ߤ�������ҵ�ߤ���������ж����뤿��ˡ����ù����v�Sʡ�ؤ����Ͽɤ��ܤ������ˤޤ��ϻ����ָ���ޤ��� |

| Σ��� | Σ���ޤ����к����ʡ��ᴡ�ܲѴ��գ��ˤϡ���ȼ��Һ��?���塢�������R����Һ�����ӈR�¤��ܽ⣩����ʳ�����ʡ��ữ�����ʡ����k�����ʤ�����uƷ��ˮ�ȽӴ�����ȿ�ȼ�ԥ�����ų��������ʡ��л����ữ��������ʡ���Ⱦ�����ʡ����������ʡ���������Σ��浪����uƷ�����ޤ�ޤ��� |

| �ե��`���ȥޥ������� | �ե��`���ȥޥ������ͤȤϡ���i��؛��?������?�e��?լ���ݔ�ͤ�����ζ��A����ii�����ˤ�ʩ�O�ޤ��ς}�줫�顢؛�郎ܞ�ͤ����ΤΥե�ե�����ȥ��`?�}��?�ϥ֤ؤ���Ʒ��ݔ�͡���iii���������ͨ���`������n�ؤ���Ʒ��ݔ�ͣ�С�ӘI��������iv�������ޤ����u��ʩ�O������ͨ���`�ؤ����Ʒ��ݔ�ͣ��u��ҵ��������v������ɥ������ީ`����լ�ޤ��ϵ��n�������Ʒ�μ��ɤȂ}��ޤ��ϱ��܈����ؤ��Ƅӣ���Խ��?�y���I�ߣ�����vi��С�ӘI�ߤ�����Ʒ�ɤ�������ɥ���`�ީ`�ؤ����ͤΤ���˥��`�ɥѩ`�ƥ������ץ��Х����`�ޤ���լ�䥵�`�ӥ��ץ��Х����`��ܞ�ͤ���ץ�������������ȡ������ָ���ޤ����ѥå��`�����Τ}��ޤ���լ��I�ߤΥϥ֤˵��Ť���ȡ��˷֤�����Ƥ����ݔ�ͤ��졢��K�Ĥ�ͤ����v�Ȥ˽줱���ޤ��������С�UPS��լ��I�ߤȤ����x�k�������ϡ��ե��`���ȥޥ������ͤ��u��ҵ��?С�ӘI�ߤ}�줫��UPS�}��?�ե�ե�����ȥ��`�ؤ��uƷ�����ͤȤʤ�ޤ��� |

| �饹�ȥޥ������� | �饹�ȥޥ������ͤȤϡ�С�������ͥϥ֣��ֿ⡢��ͨ���`���ޤ��ϥե�ե�����ȥ��`����������Ŀ�ĵأ�ͨ���ϸ���լ?С�ӵ�?��˾���ޤ���С�����å��`�����ƶ���������ͥץ����������ե��ƥåפ�ָ���ޤ�����Ʒ���ӥ��ͥ���ǥ롢��������Ҫ��ˤ�äƳ��ɤ��Ȥ���ʤ볡�Ϥ�����ޤ������ե��`���ȥޥ��롢�ߥɥ�ޥ��롢�饹�ȥޥ������ͤ�ȫ�ץ��������v���t�����Ȥ�Լ��֤�ռ��ޤ��� |

| �ߥ륯��� | �ߥ륯���Ȥϡ����������ä��줿��`�����ԭ���ʹ�ä��ơ����ޤ��ޤʥ��ץ饤��`����1�ˤι˿ͤػ��ػ�������ͤ��뤿���ʹ�ä�������ͷ����Ǥ��������ץ饤��`��1�ˤι˿ͤΥ˩`����������˚��L�ȥ�å����ͤ�����ˡ�1̨�Υȥ�å����ޤ��ϳ��I�������ץ饤��`����ʤ��Ƥ��ι˿��κ���ɤ��ޤ����������ͷ����ϡ�1̨�Υ��`����������ũ������ţ��I������ؤ����ͤΤ����ţ������Ƥ�����ũҵ�ι��Ф��餽����ǰ���������ޤ������ߥ륯���Ϥ�ꄿ�ʵĤ������I�������Ȥʤ�äޤ��������Фʼƻ�����Ҫ�Ǥ�����`�Ȥ���ʤ������uƷ�����ޤ�볡�ϡ�Э���Ĥ���������Υ����ȷֵ��䤽�����β���ˤĤ��ƺ��⤬��Ҫ�Ǥ�������`�פ������������������С��������ͷ������ˆӥ����Ȥȥ�`����ש`�뤹�뤳�Ȥ�ȫԱ��ʱ��ȥ����Ȥ��Լ�Ǥ��ޤ��� |

| �������� | �������أ�MCC���ϡ����ʤ�ԭ�b�������؛���y�Ϥ��ƥե륳��ƥʥ��`�ɣ�FCL���B���륳���Ȅ��ʤθߤ������`�����Ǥ���MCC�ϡ��}���ι�������������Ʒ��ݔ�뤷�Ƥ��뤬�����U�g�Ĥ�FCL�\�U����ä�������I������m���Ƥ��ޤ��������������������ˤϡ���i����ԭ�b�ؤ�����KĿ�ĵؤؤ����������䤹�뤳�Ȥʤ������ڤ������ԭ�b�����饵�ץ饤��`���x�k�Ǥ�����ܛ�ԡ���ii������Υӥ��ͥ��\�Ӥ�����m�������ץ饤��`��य�ή��ʤ�������x�k�Ǥ������������ޤ�ޤ���MCC�ˤ���{�_���ץ����Β���ϡ������μ����������`�Х��Ј��DZ�Ҫ����ܛ�Ԥ��ṩ���ޤ��� |

| �ϥ��ީ`�� | �ϥ��ީ`���������å����ީ`���Ȥ���Ф�룩�ϡ�ͨ��1ʱ�����ڤ�Ѹ�٤����ͤ���ҕ���������ȡ����һ�N�Ǥ����ϥ��ީ`�����`�ӥ����ṩ������I�ϡ���ֱ�y�ϥ�ǥ��֤Ĉ��Ϥ⤢��С����`�ɥѩ`�ƥ������ͥץ�åȥե��`�ࣨ�ⲿίӚ��������ʹ�ä�����Ϥ⤢��ޤ�������ˤϡ���i���������Τ�����ԤΏ��ߣ�USP������ii�����ߤ������ʤ�ä�����ԡ���iii�������������Y����iv���uƷ�δ_�g�����ֿ����ԡ���v���E�����ԡ���vi�������`��ӥ�ƥ������ޤ�ޤ��� |

| ������ | �������Ȥϡ�ͤ������ߤޤ����u��ҵ�ߤ���Ʒ��������ץ饤�����`�������һ�N�Ǥ��ꡢѭ�h�U�g��ԭ�t��3R�������ʤ���ꥵ�����롢�����ã�ܞ�á����������p�ޤ������������Ϥ�����ޤ������ε�ˤ����ơ��楳�ީ`�����ޤ��ϥꥳ�ީ`�����Ȥϡ���ǰ�����Ф���Ƥ���ƷĿ�������Ĥޤ��ϥ���饤��Υީ`���åȥץ쥤��?��ͨ����ͥ��ͨ���ơ������á��ꥵ�����롢�ޤ���������ُ���ߤ��Ӥ��뤳�ȤǤ��� |

�������

���ϲ����Ȥϡ����٤ƤΥ�ݩ`�Ȥ�4���A�η���Փ�ˏ����ޤ���

- ���ƥå�1����Ҫ�������ض��� ���Τ���ⷽ���ۤ������뤿��ˡ����ƥå�1���ض����줿������Ҫ�����ÿ��ܤʹ�ȥ���г������ˌ����ƥƥ��Ȥ���ޤ������ͥץ�������ͨ���ơ��г����˱�Ҫ�ʉ������趨���졢�����Ή����˻��Ť��ƥ�ǥ뤬��������ޤ���

- ���ƥå�2���г���ǥ�ι����� �������г���ģ�ƶ�����Ŀ�����Ф��ޤ�������ե�ρ����趨��һ���Ȥߤʤ��졢ƽ�����Ӂ������ʣ��ϸ���������ڼ��ͨ���Ɖ䶯���ޤ���

- ���ƥå�3�����^��ȷ���� ������Ҫ�ʥ��ƥåפǤϡ����٤Ƥ��г����������������ʥꥹ�Ȥ��жϤ����о�������г���һ�ε��ˌ��żҤΎڷ��ʥͥåȥ�`����ͨ���Ɨ��^����ޤ����ش��ߤϡ��о�������г���ȫ��������ɤ��뤿��ˡ����ޤ��ޤʥ�٥�Ȼ��ܤˤ錄�ä�ѡ������ޤ���

- ���ƥå�4�����˥����ȥץåȣ� �����`�ȥ�ݩ`�ȡ��������ॳ��ƥ���ҵ�ǩ`���٩`��?���֥�����ץ����ץ�åȥե��`��