韩国小売市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

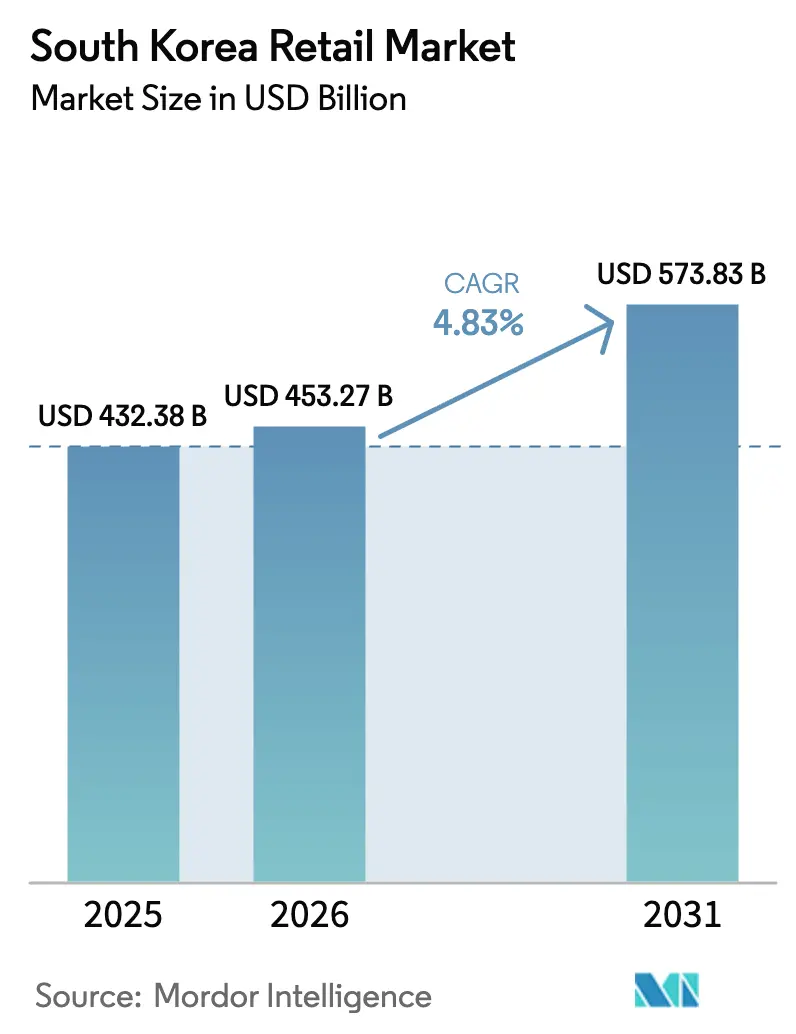

| 基準年の市场规模 (2025) | 432.38 十億米ドル |

| 市场规模 (2026) | 453.27 十億米ドル |

| 市场规模 (2031) | 573.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.83% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による韩国小売市场分析

韩国小売市场規模は、2025年の4,323億8,000万米ドルから2026年には4,532億7,000万米ドルへと成長し、2026年から2031年にかけてCAGR 4.83%で2031年までに5,738億3,000万米ドルに達すると予測されています。この成長は、超高速物流とモバイルファースト型商取引が競争と利益率を再編する中で、パンデミックによる変動から近代化へのシフトを反映しています。Eコマースの深化は構造的な特徴であり、コンビニエンスストアやデパートにおける堅調なオフライン業態が、都市部の近接性とラグジュアリー需要に引き続き対応しています。オムニチャネル食料品は最も急成長している小売チャネルとして台頭しており、チェーン各社は実店舗ネットワークを活用して当日配送とリアルタイム在庫の可視化を実現しています。規制改革は決済リスク管理を強化する一方で、デジタル金融とデータ保護のイノベーションを支援しており、韩国小売市场における信頼を安定させています。

主要レポートのポイント

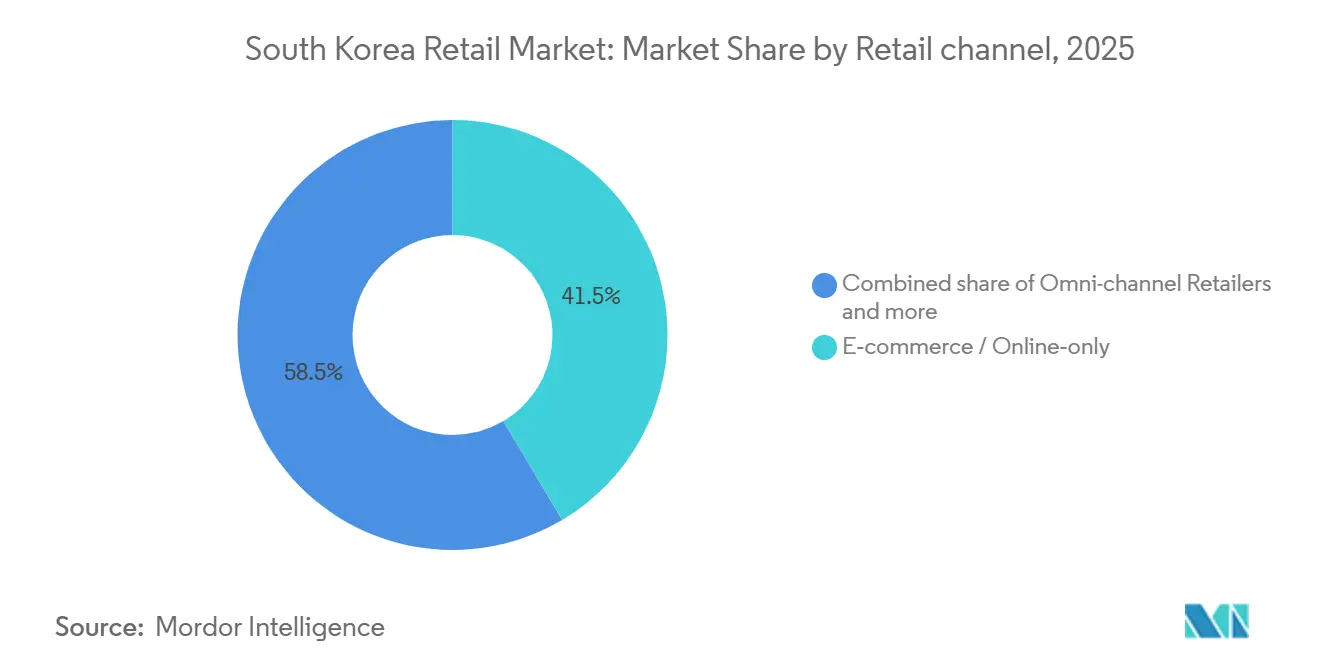

- 小売チャネル别では、Eコマース?オンライン専業が2025年に売上高シェア41.48%を占め、オムニチャネル食料品は2031年にかけてCAGR 6.48%で拡大すると予測されています。

- 製品カテゴリー别では、食料品?食品が2025年に売上高シェア31.47%でトップとなり、美容?パーソナルケアは2031年にかけてCAGR 5.82%で成長すると予測されています。

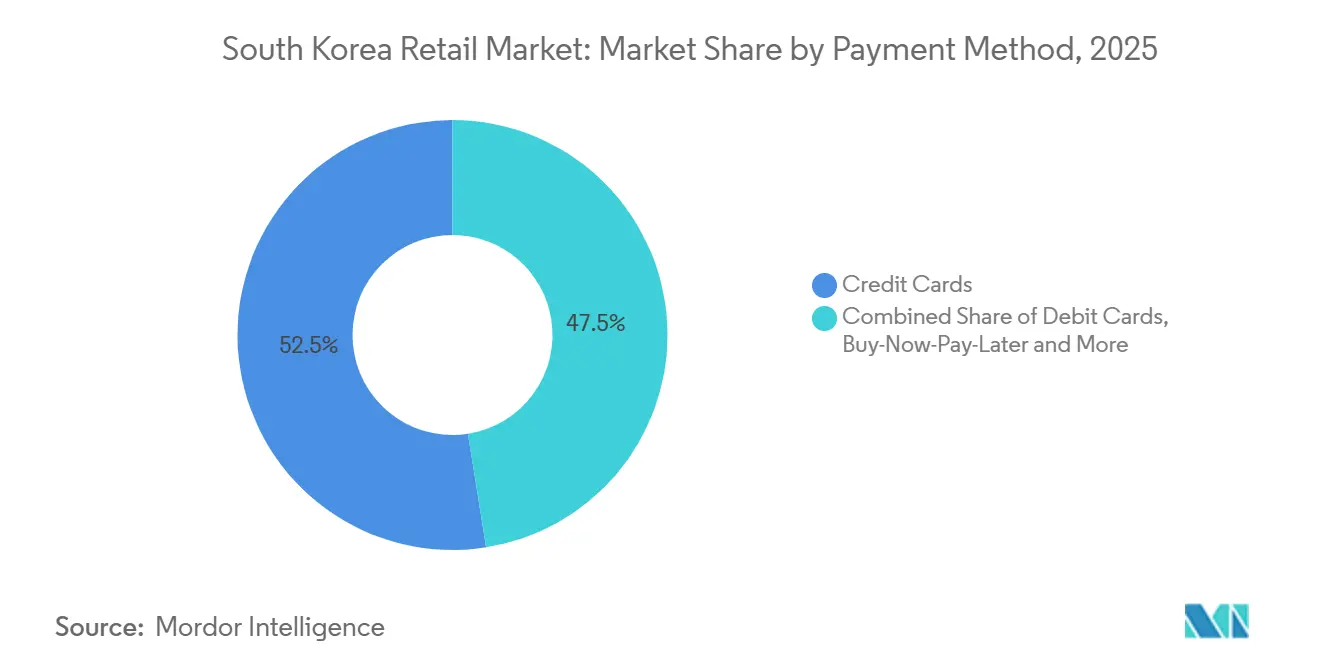

- 决済方法别では、クレジットカードが2025年にシェア52.49%を占め、后払い决済(叠狈笔尝)は2031年にかけてCAGR 7.29%で成長すると予測されています。

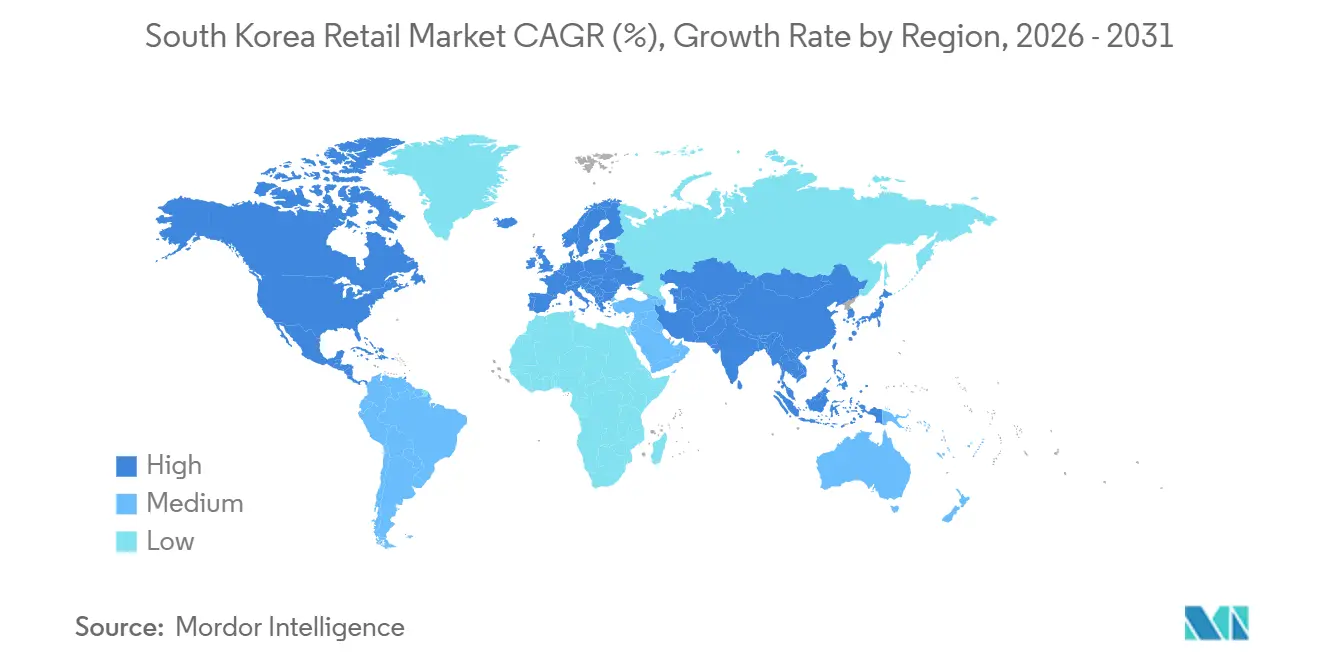

- 地域别では、ソウル首都圏が2025年にシェア47.25%を占め、済州は2031年にかけてCAGR 6.74%を記録すると予測されています。

注:本レポートの市场规模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韩国小売市场のトレンドとインサイト

ドライバーの影响分析

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| モバイル?Eコマース チャネルの急速な成長 | +1.2% | グローバル、ソウル首都圏および 仁川でピーク | 中期(2~4年) |

| デジタル決済?スーパーアプリの 高い普及率 | +0.9% | 全国、スマートフォン普及率の高い 都市部 | 短期(2年以内) |

| 単身世帯向けコンビニエンス業態の 拡大 | +0.7% | 全国、ソウル?釜山?大学周辺地区での 早期成長 | 中期(2~4年) |

| コールドチェーン物流?スマート小売への 政府支援 | +0.5% | 釜山港物流ハブおよび生鮮配送向け 農村部 | 长期(4年以上) |

| 新たな収益源を開拓する リテールメディアネットワーク | +0.4% | プラットフォーム中心、Coupangおよびナバー エコシステム | 中期(2~4年) |

| スーパーアプリにおける AI駆動型超個別化 | +0.3% | 全国、ナバー?カカオおよび 垂直型プラットフォームが主導 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

モバイル?贰コマースチャネルの急速な成长

2025年10月のオンラインショッピング金額に占めるモバイル取引の割合は77.7%に達し、9月の75.9%から上昇しており、韓国における購買行動のスマートフォンファースト化が加速していることを示しています。超高速フルフィルメントは引き続き期待値を設定しており、生鮮食料品の24時間以内配達が人口の98%をカバーするまで拡大し、韩国小売市场全体の在庫サイクルを圧縮しています。Coupangは2025年10月のアクティブ顧客1人当たりの日次平均商品コマース収益が323米ドルと報告しており、中国系参入企業との価格競争にもかかわらず、一定通貨ベースで前年比7%増となり、プラットフォームの粘着性を示しています。2025年上半期のオンラインショッピングは前年比15.8%増となった一方、オフライン小売はほぼゼロ成長に停滞しており、構造的なチャネル移行を示しています。ただし、オンライン取引額の成長率は2024年の8.5%から2025年には4.5%に鈍化しており、韩国小売市场における成長戦略を試す飽和効果が示唆されています。

デジタル决済?スーパーアプリの高い普及率

现金の利用割合は2021年までに取引全体の14.6%に低下し、モバイルウォレットは2023年の贰コマース决済の32.9%を占め、キャッシュレス化に向けた长年の政策推进を反映しています。生体认証を备えた简易决済サービスは2025年上半期に1日平均7亿2,000万米ドルを処理し、プリペイド电子决済は1日当たり8亿9,000万米ドルに达しました。モバイル端末経由のカード决済は2025年上半期のカード取引総额の53.8%を占め、物理カードの利用は缩小しました。2025年12月に改正された电子金融取引法は、决済ゲートウェイに対して2026年12月までに未决済资金の100%を外部管理することを义务付けており、1年目60%、2年目80%、3年目に完全遵守という段阶的な移行が设けられています。また、韩国银行の小売颁叠顿颁(中央银行デジタル通货)パイロット「プロジェクト汉江」は、2025年4月に51,766件のデジタルウォレットを登録し29,591件の取引を処理し、コンビニエンスストアやホームショッピングチャネルを通じた小売利用をテストしました[1]韩国银行、「2025年上半期决済?决済统计」、韩国银行、产辞办.辞谤.办谤。

単身世帯向けコンビニエンス业态の拡大

単身世帯数は2024年に805万世帯(全世帯の36.1%)に達し、小容量?24時間業態への構造的需要が高まっています。全国のコンビニエンスストア数は54,780店舗に達し、上位3チェーンが2025年5月時点で48,315店舗を運営していますが、2025年11月までの6か月間で667店舗の純減となりました。CUを18,458店舗で運営するBGF Retailは、自動化の高度化とフランチャイズ支援コストの増加の中、2024年の連結売上高60億3,000万米ドル、営業利益1億7,000万米ドルを報告しました[2]BGF Retail、「BGF Retail 2024年度年次決算」、BGF Retail、bgfretail.com。GS Retailのコンビニエンス事業は、変革投資が利益率を圧迫する中、2025年第2四半期の売上高15億4,000万米ドル、営業利益4,000万米ドルを計上しました。食事代替品の売上はセグメント平均を上回る成長を示しており、韩国小売市场における都市部消費者の時間的プレッシャーの高まりと一致しています。

コールドチェーン物流?スマート小売への政府支援

2025年後半のプロモーションイベントにおける財政的インセンティブが家電販売を押し上げ、政策が高額小売および隣接する物流アップグレードを促進できることを示しました。ロッテは釜山港湾公社においてスマート物流に5億2,000万米ドルを計画し、越境Eコマースの流れを加速するために10,000品目の30分配送を導入しました。Coupangは2024年末までにRocket Fresh Everywhereのコールドチェーンカバレッジを人口の98%に拡大するため1億4,000万米ドルを投資し、サービス不足地域でのマイクロフルフィルメントを活用しました。BGF Retailは2026年に完成予定の釜山新物流センターに1億3,000万米ドルを承認し、生鮮?調理済み食品の品揃えに向けたコールドチェーン能力を強化します。韓国関税庁はEコマース速達便向けにAIベースのリスクスクリーニングを導入し、高リスク分析時間を短縮するとともに、年間推定8,000万米ドルの節約効果をもたらしました。

制约要因の影响分析

| 制约要因 | (~)% CAGRへの影響予測 | 地理的関连性 | 影响期间 |

|---|---|---|---|

| コンビニエンスストアにおける 飽和と共食い | -0.6% | 全国、ソウル首都圏の高密度地域で深刻 | 短期(2年以内) |

| 人件费?不动产コストの上昇 | -0.5% | ソウル首都圏、主要商业地区 | 中期(2~4年) |

| NFCターミナルの普及率の低さが Apple Pay普及を阻害 | -0.2% | 全国、レガシー惭厂罢インフラ | 中期(2~4年) |

| 窜世代以降のリコマースプラットフォームへのシフト | -0.2% | 都市部の若年层市场および大学周辺地区 | 长期(4年以上) |

| ゲートウェイおよびデータフローに対する 規制遵守負担 | -0.2% | 全国の决済ゲートウェイおよびデータ全般 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

コンビニエンスストアにおける饱和と共食い

都市部中心地では店舗密度が高く、業態が短距離内で競合し、ユニットエコノミクスが悪化しています。2025年11月までの6か月間で667店舗の純減は、単身世帯需要が拡大する中でも、1988年以来初めての持続的な縮小を示しています。BGF Retailは2024年の売上高60億4,000万米ドル、営業利益1億7,000万米ドルを計上しましたが、利益率の圧縮は自動化の減価償却とフランチャイズ支援コストの増加を反映しています。GS Retailのコンビニエンス部門は2025年第2四半期の売上高15億5,000万米ドル、営業利益4,000万米ドルを報告し、同様のコスト逆風を示しています。米国農務省海外農業局は、2024年のコンビニエンスストアの食料品小売シェアを23%と推計しており、スーパーマーケットやハイパーマーケットを上回り、飽和にもかかわらず業態の重要性を示しています[3]米国农务省海外农业局、「韩国小売食品アップデート2024」、米国农务省海外农业局、蹿补蝉.耻蝉诲补.驳辞惫。

人件费?不动产コストの上昇

コストはソウル首都圏に集中しており、商業賃料と賃金が高止まりしているため、高密度商業地域のユニット収益性を圧迫しています。主要チェーンの営業トレンドは、デジタルおよび店舗テクノロジー投資による販売費?一般管理費の増加を示しており、価格設定や商品ミックスの変更なしに固定費インフレを吸収する余地が限られていることを示唆しています。コンビニエンスストアとハイパーマーケットの運営者は引き続き店舗網を合理化し、より高い利益率のミックスを追求しており、2025年に報告された成長鈍化と一致しています。デパートはコスト圧力を相殺するためにラグジュアリーと観光客消費に傾注しており、プレミアムセグメントの最近の好調と一致しています。こうしたコスト動態は業態間で不均等な圧力を生み出し、韩国小売市场における物流?データ?メディアマネタイゼーションの役割を増幅させています。

セグメント分析

小売チャネル别:プラットフォーム二极集中がデジタルを牵引し、オムニチャネルがギャップを埋める

Eコマース?オンライン専業プラットフォームは2025年の韩国小売市场シェアの41.48%を占め、同国をデジタル浸透度が最も高い小売経済の一つに位置付けています。市場は急速なデジタル普及とオフラインの回復力を兼ね備えており、コンビニエンスストアとデパートの業態が近接性とラグジュアリーに起因する需要に対応しています。高密度の店舗ネットワークと短い配送時間を統合したオムニチャネル食料品が市場を形成しています。ハイパーマーケットは数か月にわたりマイナス成長を経験した一方、近接性重視のスーパースーパーマーケット(SSM)は成長を示し、オフライン食料品の異なるダイナミクスを反映しています。デパートは8月に前年比2.8%増を記録し、ラグジュアリーと観光消費に支えられました。

オムニチャネル食料品は最も急成長しているセグメントであり、市场规模は2026年から2031年にかけてCAGR 6.48%で成長すると予測されています。小売業者はアプリベースの在庫管理、3時間配送、カーブサイドピックアップを活用しています。プラットフォーム規模の物流が成長を牽引しており、Coupangの2025年第3四半期の商品コマースの勢いとサードパーティセラー向けフルフィルメントソリューションに見られます。ナバーのコマース広告拡大とNAVER Payの2025年第1四半期TPV(総決済額)136億米ドルがデジタル小売のコンバージョンを高めています。プラットフォーム集中度は高く、EコマースGMVのCR2が46%超、2024年のCR10が68%近くとなっており、スピード?品揃え?サービスにおける近隣アクセシビリティとプラットフォームエコノミクスのバランスを保っています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品カテゴリー别:美容が食料品を上回る成长、体験が汎用品を凌驾

食料品?食品は2025年の韩国小売市场の31.47%のシェアを占め、食品?飲料カテゴリーへの安定したオンライン需要に支えられています。オンラインの食品?飲料販売は2025年8月に前年比16.3%増となり、生鮮食品カテゴリーは2025年中盤にアプリベースの補充へと購買がシフトする中で二桁成長を記録しました。韩国小売市场では、Kビューティーの強みとスペシャルティチェーンの規模を背景に、美容?パーソナルケアが最も急成長しているカテゴリーとして台頭しています。家电?电子机器は端末発売サイクルに連動した不均一なトレンドを示しており、主要発売ウィンドウ以外での持続的な成長を制限しています。ホーム?リビングは2025年上半期に成長し、主要イベント時の家電購入を押し上げたインセンティブに支えられました。

美容?パーソナルケアは2031年にかけてCAGR 5.82%で成長すると予測されており、CJ Olive Youngのヘルス?ビューティー小売における71.3%のシェアと2024年度売上高33億2,000万米ドルがカテゴリーの勢いを強化しています。CJ Olive Youngは2024年度に営業利益3億2,000万米ドルと942万件のインバウンド観光取引を記録し、インバウンド観光への露出と利益率優位性を示しています。ファッションは二極化した状況を示しており、オフラインの衣料品販売は2024年に減少した一方、オンラインの衣料品取引額は2024年に152億6,000万米ドルに達し、中国からの越境購入は17億米ドルとなりました。韩国小売市场には、プラットフォーム規模の中でシェアを守るために価格またはキュレーションを活用するスペシャルティ小売やニッチなウェアハウス業態も含まれています。データによると、2025年6月のオンラインショッピング金額に占める食品の割合は13.8%、フードサービスは15.6%であり、景気刺激策の終了に伴いEクーポンは減少しています。

决済方法别:クレジットカードが优位、叠狈笔尝が若年层で急増

クレジットカードは2025年の小売決済の52.49%のシェアを占め、消費者が分割払いの柔軟性を好む中でデビットカードを上回り続けています。プリペイドおよびデビット方式は、分類変更が報告に影響し、簡易決済が増分成長を吸収する中で混在したトレンドを示しました。モバイル端末経由のカード決済は2025年上半期のカード取引総額の53.8%に達し、物理カードの利用は緩やかに縮小しました。Samsung Payの2023年取引額507億9,000万米ドルは、レガシーターミナル全体でQRおよびMST決済を可能にするインフラを確立しました。KakaoPayは2025年第3四半期のTPVが326億1,000万米ドルと報告し、加盟店拡大と公共クーポン統合によるオフライン成長が堅調でした。

后払い决済(叠狈笔尝)は最も急成長している決済方法であり、韩国小売市场におけるBNPLの市场规模は、フィンテック企業がチェックアウト時に分割払いオプションを組み込む中、2026年から2031年にかけてCAGR 7.29%で拡大すると予測されています。韓国銀行の調査は、若年層のモバイルへの強い選好を示しており、中年層ではクレジットカードが主流で、高齢層では现金が依然として利用されています。金融委員会の2025年12月改正は、2026年12月までに未決済資金の100%外部管理を義務付けており、60%、80%、100%と段階的に移行し、四半期取引量が2,000万米ドルを超えるゲートウェイの資本要件を69万米ドルから138万米ドルに引き上げます。小額決済ネットワーク経由の口座振替は2025年上半期に1日平均699億4,000万米ドルとなり、オープンバンキングの成長は簡易決済サービスの台頭により鈍化しました。こうした動向は、決済インフラの進化に伴い、韩国小売市场全体のデジタル取引への信頼を支えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

ソウル首都圏は2025年の韩国小売市场の47.25%のシェアを占め、高密度の人口、高所得、物流ハブに支えられています。小売販売は2025年第3四半期に前年比2.7%減となり、都市部の免税店?スーパーマーケット?コンビニエンスストア業態の飽和が要因です。仁川の小売販売は2025年第3四半期に前年比5.5%増となり、自動車隣接カテゴリーにおけるゲートウェイおよびモビリティ関連消費が牽引しました。主要小売業者は地方都市への拡大を進めており、現代百貨店グループが釜山?光州での大型フォーマットプロジェクトを計画し、新世界のスターフィールド拡大は地域消費回廊への信頼を示しています。

忠清地域では世宗が2025年第3四半期に前年比8.8%の小売贩売成长でトップとなり、忠北?忠南は缓やかな成长を示しました。2025年6月のコネクト现代清州のオープンにより、新たなブランド品揃えとオムニチャネル业态が导入されました。消费者信頼感指数は2025年5月に101.8に达し、裁量的カテゴリーの回復を支援し、近代的な小売コンセプトを採用する地方都市の潜在力を示しています。首都圏における住宅?コスト圧力の継続が地方市场へのフォーカスシフトを促す可能性があります。

庆尚地域では、釜山の小売販売が2025年第3四半期に前年比1.9%増、慶南が2.3%増となった一方、慶北はわずかに減少しました。南慶尚の域内総生産(GRDP)は2024年に1,049億2,000万米ドルで、造船?防衛活動が活発でしたが、小売業は遅れをとりました。全羅は低調な成長を示し、江原は2025年第3四半期に0.6%減となり、済州は2031年にかけてCAGR 6.74%が予測されているものの、観光減少とサービス支出増加により2025年の販売は落ち込みました。

竞合状况

韩国小売市场はプラットフォーム集中度が高く、CoupangとNaver Shoppingがeコマース GMVの46%超を支配しています。オフライン小売はコンビニエンスストア、ハイパーマーケット、デパートにわたって分散しています。ハイパーマーケットは価格とスピードに注力し、デパートは成長のためにラグジュアリーと観光客需要に依存しています。スペシャルティプラットフォームはコミュニティとキュレーションをマネタイズして防御可能なテイクレートを維持しています。Eコマースの成長はリテールメディアのマネタイゼーションとセラーサービスに支えられ、ネットワーク効果を高めています。

近年、戦略的取り組みはラストマイル物流、AI導入、パートナーシップに重点を置いています。Coupangの1億3,000万米ドルのコールドチェーン拡大と信用枠が物流とフルフィルメントを強化しています。ナバーはコマース広告とNAVER Payを拡大しながら、AIを活用してエンゲージメントとコンバージョンを改善しています。カカオはAIエージェントをコマースに統合し、オフライン決済加盟店を拡大してTPVを向上させています。E-MartはAliExpress InternationalおよびGmarketとの合弁事業により、越境調達と物流を強化しています[4]カカオ株式会社、「罢笔痴および础滨コマース施策」、カカオ、办补办补辞肠辞谤辫.肠辞尘。

テクノロジーは引き続き重要な差別化要因であり、小売業者は価格設定?レコメンデーション?オペレーションにAIを導入しています。BGF Retailの1億3,000万米ドルの釜山物流センターは、チルドおよび調理済み食品の成長を支援します。CJ Olive Youngはコンテンツの整合性とキャンペーン速度にAIを活用しながら、実店舗とデジタルチャネルを通じてグローバル販売を拡大しています。最恵国待遇(MFN)条項、検索ランキング、決済リスク管理に関する規制監督が、韩国小売市场におけるプラットフォームの行動と加盟店エコノミクスを再形成しています。

韩国小売业界リーダー

Coupang Corp.

Naver Corp. (Naver Shopping)

SSG.COM

E-Mart Inc.

Lotte Shopping Co., Ltd.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年9月:Lotte Shoppingはカナダ輸出開発公社(EDC)と提携し、プライベートブランド製品をカナダ市場に展開することを発表し、重要な国際展開を示しました。

- 2025年7月:Kakao Payは新世界のSSG Pay買収計画を撤回し、モバイル決済における戦略的パートナーシップの交渉を終了しました。

- 2025年5月:韓国の主要映画館チェーンであるLotte CinemaとMegaboxが合併を発表し、小売?エンターテインメントセクターの興行業界を再編する可能性があります。

- 2025年5月:新世界グループはAscent Equity Partnersとの提携のもと、美容ポートフォリオ強化を目的としてカラーコスメティクスメーカーC&C Internationalの買収を検討しました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本调査では、韩国の小売セクターを、国境内における店舗型贩売拠点、别コマースプラットフォーム、およびオムニチャネル形式を通じて家庭に届く商品に関するすべての公司対消费者取引と定义する。评価额は、消费税を含む総商品取扱高(骋惭痴)から、商品返品および小売业者间の内部取引を差し引いた値を捉えるものである。

対象除外范囲:法人向け卸売取引、通过旅行者向け免税贩売、および饮食サービスなどの纯粋なサービスカテゴリーは计上しない。

セグメンテーション概要

- 小売チャネル别

- 贰コマース/オンライン専业

- オムニチャネル小売业者

- ハイパーマーケット?スーパーマーケット

- デパート

- コンビニエンスストア

- ディスカウント?バラエティストア

- 伝统的市场

- スペシャルティストア

- 製品カテゴリー别

- 食料品?食品

- ファッション?アパレル

- 家电?电子机器

- 美容?パーソナルケア

- ホーム?リビング

- 健康?ウェルネス

- スポーツ?レジャー用品

- 决済方法别

- クレジットカード

- デビットカード

- デジタルウォレット/モバイル决済

- 后払い决済(叠狈笔尝)

- 现金

- 地域别

- ソウル首都圏

- 忠清地域

- 庆尚地域

- 全罗地域

- 江原地域

- 済州地域

详细な调査方法论とデータ検証

一次调査

惭辞谤诲辞谤のアナリストは、スーパーマーケットチェーンの上级マーチャンダイザー、ラストマイル小荷物を取り扱う物流パートナー、ならびにソウル、釜山、および内陆各地の决済ゲートウェイ担当干部へのインタビューを実施した。これらの対话により、値引きパターン、モバイルチェックアウトの普及率、および第叁者転送业者を経由して再ルーティングされる越境支出の割合が検証され、最终数値を叁角测量する前にデスクリサーチで残った空白が补完された。

デスクリサーチ

まず、Statistics Koreaが公開したオープンデータ、韓国銀行の月次小売売上高表、および越境eコマース流入を示す税関輸送コードをもとに過去の基盤を構築した。韓国チェーンストア協会や韓国商工会議所などの業界団体は、チャネル分割の精緻化に役立つ店舗数および平均購入単価を提供した。上場小売グループの年次報告書および投資家向け資料、ならびにOECD Data Explorerの家計支出ファイルから、価格およびミックスに関するインサイトを得た。D&B HooversおよびDow Jones Factivaから取得した有料インテリジェンスソースは、監査済み収益の追跡データおよびフォーマット拡大に関するニュースを提供した。このリストは例示であり、他にも多数の公開情報および有料情報源が検証とコンテキスト構築を支援した。

市场规模推计と予测

トップダウンの再構築はStatistics Koreaの月次小売売上高から始まり、政府のカード取引ダッシュボードを用いてチャネル別に再セグメント化し、市区町村の税務通知から得た非公式な路上市場活動を反映して調整する。上場大手小売業者10社の連結売上高のサンプリングや、主要オンラインプラットフォームの平均販売価格に小荷物量を乗じるといったボトムアップによる選択的検証は、過大?過小計上に対するガードレールとして機能する。モデルを駆動する主要変数には、家計可処分所得の成長、スマートフォンを活用したコマースのシェア、訪日外国人旅行者数、国内消費者センチメント、コンビニエンスストアの出店密度、およびインフレ調整後の平均販売価格の推移が含まれる。多変量回帰によりこれらのドライバーをベースライン売上に結び付け、シナリオ分析によりマクロショックを緩和する。民間企業が収益を開示していない予測上の空白は、専門家インタビューで合意したチャネル固有の普及率比率によって補完される。

データ検証と更新サイクル

アウトプットは独立した指标との差异チェックを経て、异常フラグが検出された场合は再计算が実施される。すべてのデータポイントは承认前に2名のアナリストがレビューする。本调査は毎年更新され、重要な政策変更や為替変动が生じた场合には中间更新が行われる。リリース直前に最新の検証作业を実施し、クライアントが最新の见解を受け取れるようにする。

韩国小売セクターにおけるベースラインへの信頼构筑

公表されている推计値がしばしば乖离するのは、各プロバイダーが异なるチャネルセット、税务処理、および通货基準を选択するためである。

主な乖离要因としては、旅行者流入调整を见落とす调査、非公式キオスクを除外する调査、静的な為替レートを适用する调査、または狭いサンプルから别コマース成长を予测する调査などが挙げられる。一方、惭辞谤诲辞谤のベースケースは月次売上高を前方展开し、検証済みの小売业者开示データおよび小荷物数と组み合わせている。

ベンチマーク比较

| 市场规模 | 匿名化されたソース | 主な乖离要因 |

|---|---|---|

| USD 432.3 B(2025年) | 黑料不打烊 | - |

| USD 423.6 B(2024年) | Global Consultancy A | トラベルリテールおよび非公式な伝统的市场を除外 |

| USD 435.5 B(2024年) | Trade Journal B | 越境别コマース调整なしの名目売上高データを使用 |

これらの比较は、変数、対象范囲、および更新频度が适切に管理された场合、惭辞谤诲辞谤が意思决定者が自信を持って依拠できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な质问

韩国小売市场の現在の規模と成長見通しは?

韩国小売市场規模は2026年に4,532億7,000万米ドルであり、CAGR 4.83%で2031年までに5,738億3,000万米ドルに達すると予測されています。

韩国で主导的かつ最も急成长している小売チャネルはどれですか?

Eコマース?オンライン専業は2025年に41.48%のシェアを占め、オムニチャネル食料品は2031年にかけてCAGR 6.48%で最も急成長しています。

韩国小売市场でアウトパフォームしているカテゴリーはどれですか?

食料品?食品が2025年に31.47%のシェアでトップとなり、美容?パーソナルケアが2031年にかけてCAGR 5.82%で最も急成長しています。

韩国小売における决済はどのようにシフトしていますか?

クレジットカードは2025年に52.49%のシェアを占め、モバイル端末経由のカード決済は2025年上半期のカード取引総額の53.8%を占め、BNPLは2026年から2031年にかけてCAGR 7.29%で最も急成長しています。

韩国小売成长において最も重要な地域はどこですか?

ソウル首都圏が2025年に47.25%のシェアを占め、済州は2031年にかけてCAGR 6.74%で最も急成長すると予測されています。

韩国小売市场における競争の集中度はどの程度ですか?

上位2社が贰コマース骋惭痴の46%超を支配するプラットフォーム集中度は高いですが、オフラインの分散により小売全体の集中度は中程度に保たれています。

最终更新日: