韩国ペットフード市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

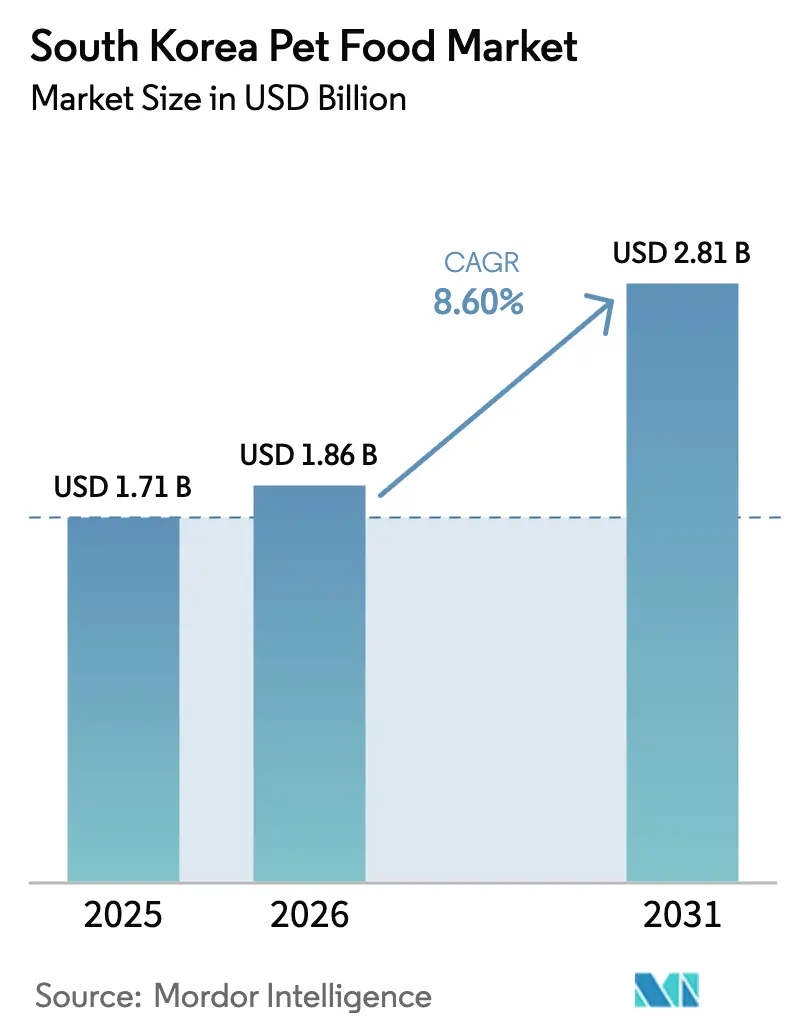

| 基準年の市场规模 (2025) | 1.71 十億米ドル |

| 市场规模 (2026) | 1.86 十億米ドル |

| 市场规模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

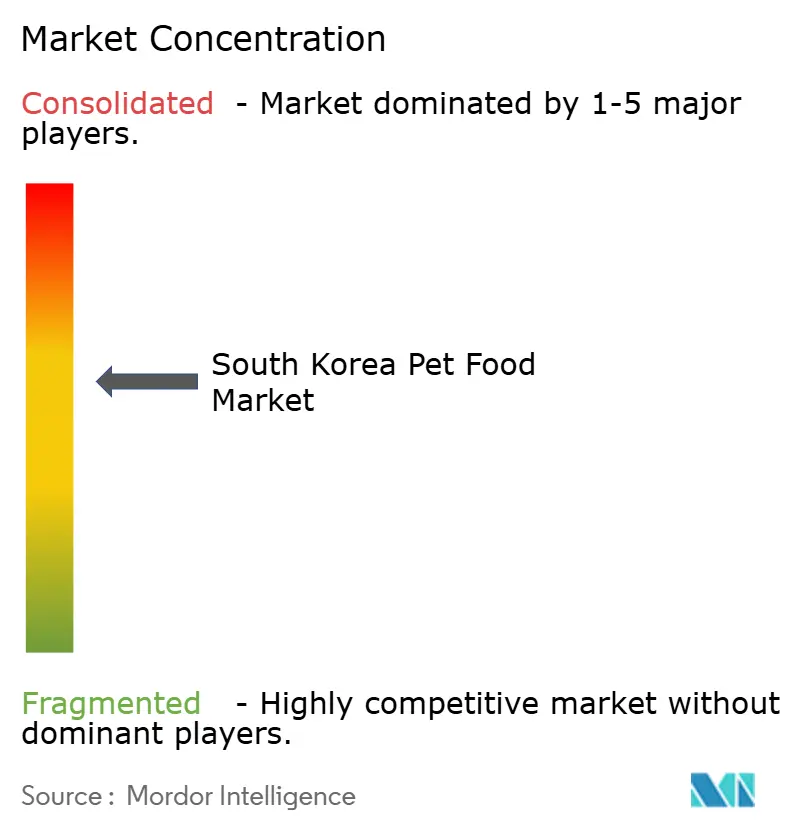

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による韩国ペットフード市场分析

韩国ペットフード市场規模は、2025年の17億1,000万米ドル、2026年の18億6,000万米ドルから、2031年までに28億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.6%を記録する。この拡大は、家族構成の大きな変化、特に現在人口の30%超を占める単身世帯の増加を反映しており、ペットをアクセサリーではなく家族の一員として扱う傾向が強まっている。犬肉消費に関する国会での禁止令(完全禁止は2027年2月に発効)は文化的障壁を取り除き、犬の飼育数を押し上げると推定されている。一方、マンション暮らしのミレニアル世代が猫の飼育を牽引しており、猫の飼育数は最も急速に増加している。プレミアム化と機能性栄養は、飼い主が腸内環境、関節ケア、ヒューマングレード原材料を優先するにつれてマージンを拡大させている。同時に、ソウルの80%超で同日配送に対応した急速なeコマースの普及が、ハイパーマーケットからデジタルチャネルへと価値を再分配している。グローバル大手は獣医クリニックとのパートナーシップを通じてシェアを守っているが、国内の競合他社は垂直統合された家禽事業を活用して価格と信頼性で競争しており、コスト重視のドライキブルと高マージンの機能性フォーマットに二極化した市場構造を示している。

主要レポートのポイント

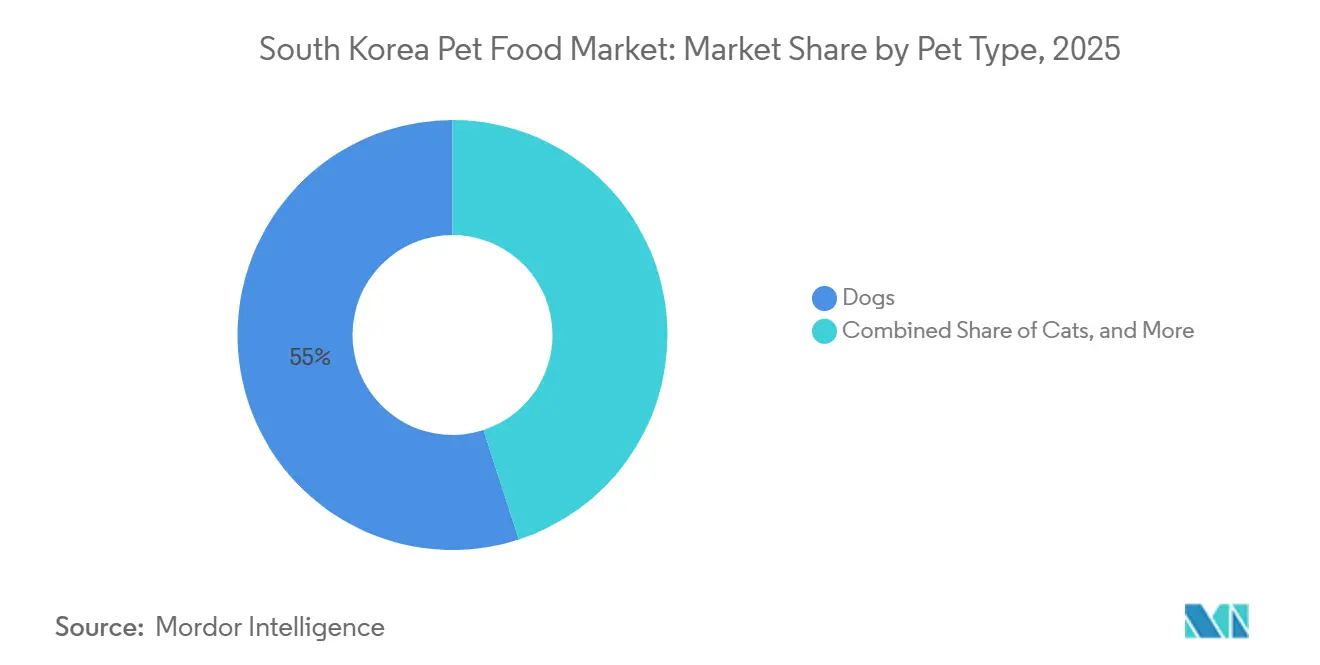

- ペットの种类别では、2025年の韩国ペットフード市场シェアにおいて犬が55%をリードし、猫は2031年にかけてCAGR 9.9%で成長している。

- 製品タイプ别では、2025年の韩国ペットフード市场規模においてドライペットフードが52.5%を占め、おやつ?スナックは2031年にかけてCAGR 12.1%で拡大している。

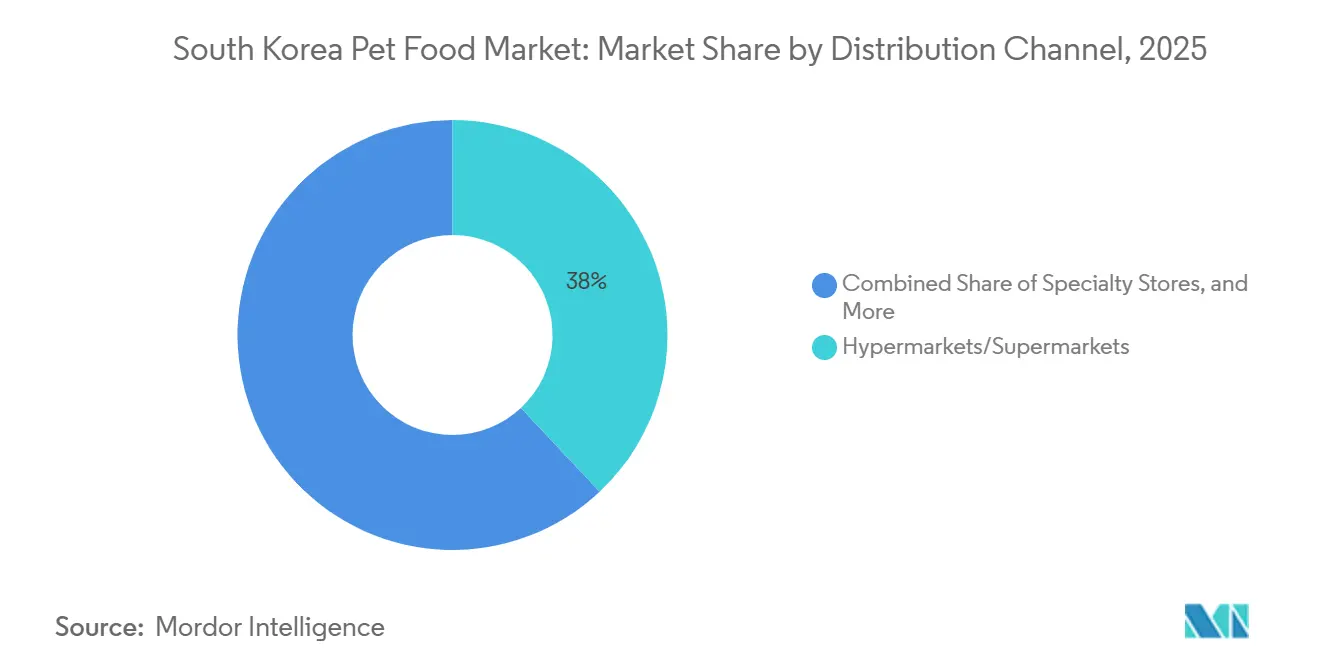

- 流通チャネル别では、2025年の韩国ペットフード市场規模においてハイパーマーケット?スーパーマーケットが38%のシェアを保持し、オンラインチャネルは2031年にかけてCAGR 17.3%で成長している。

注:本レポートの市场规模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韩国ペットフード市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| ペット饲育数の増加とペットの家族化 | +1.50% | 全国的、ソウル?釜山?仁川に集中 | 中期(2?4年) |

| プレミアム?机能性栄养需要の急増 | +1.80% | 全国的、ソウルおよび京畿道での早期普及 | 短期(2年以内) |

| 别コマースおよびラストマイル配送の急速な拡大 | +1.40% | 全国的、ソウル首都圏カバレッジ80%超 | 短期(2年以内) |

| 犬肉禁止令による犬の饲育促进 | +0.90% | 全国的、都市部でより强い転换 | 长期(4年以上) |

| 昆虫タンパク质サプライチェーンの商业化 | +0.70% | 全国的、庆尚北道でのパイロット农场 | 中期(2?4年) |

| 础滨駆动型パーソナライズ食事プラットフォームの普及 | +0.60% | 全国的、ソウルおよび京畿道での早期普及 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

ペット饲育数の増加とペットの家族化

単身世帯が30%を超え、ペットが诞生日パーティー、プレミアムグルーミング、さらには保険まで享受する「ファーベイビー」文化を牵引している。人口の相当数がペットを饲育しており、月々の家计支出のうち相当な割合をペットのケアに充てている[1]出典:KB Financial Group、「韓国ペットレポート2023」、kbfg.com。猫の飼育数の増加は、手間のかからないコンパニオンを好むマンション居住者の間で特に顕著である。政府統計は、今後数年間でペットフード販売が大幅に拡大することを見込んでいる。これらの要因が相まって、韩国ペットフード市场における安定した数量成長が確固たるものとなっている。消費者はヒューマングレードの原材料基準を遵守するブランドをますます求めており、プレミアム化のトレンドを強化している。世帯規模が縮小し続けるにつれ、1頭当たりの支出は増加すると推定され、市場の収益基盤が深まっている。その結果、製品マーケティングに感情的?ライフスタイル的なナラティブを組み込むメーカーが市場シェアを獲得している。

プレミアム?机能性栄养需要の急増

関節の健康、消化器系の健康、シニアの活力に対応する機能性フォーマットは、標準的なキブルに対して30%超のプレミアムで販売されているにもかかわらず、販売速度は堅調を維持した。Hill's Pet NutritionのActivBiome+シリーズは、主に獣医クリニックを通じて流通し、消化器系および免疫サポートの定番となっている。Harim Pet FoodのThe Realラインは、合成保存料を排除しヒューマングレードの原材料を使用しており、高い販売実績と6.0%の営業利益率を達成した。飼い主はブランドを変えるとペットの消化に悪影響を及ぼすことを懸念して高価格を受け入れており、これが価格感応度を低下させ、マージン拡大を支えている。韩国ペットフード市场の関係者は、持続的なプレミアムを正当化する科学的根拠のある訴求に向けてR&D資金を投入している。この需要ダイナミクスは、差別化を確保するために特許取得が可能なプロバイオティクスやポストバイオティクスを含む新たな原材料イノベーションも促進している。プレミアム化は最終的に、機能性SKUとコモディティ化されたキブルの間の収益格差を拡大させる。

别コマースおよびラストマイル配送の急速な拡大

オンラインチャネルは実店舗を上回る速度で拡大しており、ソウルの相当な割合をカバーする同日配送ネットワークに支えられている。Dongwon F&BのNutri Planが先駆けたサブスクリプションモデルは、予測可能な継続収益を確保している。Cargillの大規模な平沢施設は、小売?デジタル注文の両方に対して迅速なフルフィルメントを支援し、ピーク時のプロモーション期間中も製品の在庫を確保している。NaverおよびKakaoでのインフルエンサーマーケティングは製品の発見を容易にし、カテゴリーへの浸透を加速させている。物流事業者は同日配送の範囲を地方都市にまで拡大しており、輸入品やプレミアムブランドへの全国的なアクセスを広げている。オンライン取引のデータ分析により精密なターゲティングが可能となり、スタートアップが最小限のマーケティング費用で迅速にスケールアップできるようになっている。総じて、eコマースインフラは韩国ペットフード市场の成長における強力な触媒となっている。

昆虫タンパク质サプライチェーンの商业化

庆尚北道のパイロット规模のアメリカミズアブ农场は、低アレルゲンキブルに使用できる十分な生产量を达成した。昆虫ミールは従来の肉タンパク质と比较して90%小さいカーボンフットプリントを提供し、高まる环境意识と合致している。颁补谤驳颈濒濒は独自のサプライを确保するためにジョイントベンチャーに参入し、本格的な产业的コミットメントを示した。昆虫原材料の规制承认により従来の不确実性が解消され、商业化が可能となった。欧州ブランドはすでに最大15%の配合率で昆虫ミールを使用しており[2]出典:国际食品?饲料用昆虫プラットフォーム、「欧州市场における食用昆虫:市场ファクトシート」、颈辫颈蹿蹿.辞谤驳、韩国公司がますます追随しているロードマップを提供している。早期参入者は日本?中国への输出においてファーストムーバーの优位性を享受しており、両市场は韩国のイノベーションを注视している。昆虫タンパク质を国内で调达することで外国為替リスクも低减され、通货変动が続く中での追加的なメリットとなっている。

抑制要因の影响分析*

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 高い输入依存度と外国為替连动型コストの変动 | -1.20% | 全国的、米ドル建て原材料を调达する输入业者 | 短期(2年以内) |

| 复雑な表示规制への対応 | -0.80% | 全国的、食品医薬品安全処の管辖 | 中期(2?4年) |

| 猫用フードの毒性事例による信頼危机 | -0.60% | 全国的、ウェットフードセグメントに集中 | 短期(2年以内) |

| フレッシュ食事における栄养不足リスク | -0.40% | 全国的、フレッシュ食事の普及率が高い都市部 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

高い输入依存度と外国為替连动型コストの変动

機能性原材料は主に米ドル建てであり、ウォンが下落した場合にメーカーはリスクにさらされる。通貨は対ドルで顕著な下落を経験し、インフレが高止まりする時期にコストを吸収するか小売価格を引き上げるかという困難な選択を迫られた。一部のメーカーは国内家禽の垂直統合によって圧力を部分的に相殺したが、輸入サーモンオイル、グルコサミン、プロバイオティクスに依存するブランドは圧迫を受けた。ペット関連のインフレは全国消費者物価指数のほぼ2倍で推移したが、飼い主はグレードダウンによるペットの健康への悪影響を懸念するため需要は粘着的であった。持続的な通貨変動は専門輸入品に依存する新製品の発売を遅らせ、国内調達企業を有利にする一方で、サプライヤーの選択肢を狭め、韩国ペットフード市场全体のイノベーションのペースを抑制している。

复雑な表示规制への対応

食品医薬品安全処は規制を更新し、アレルゲン表示、原産地表示、ロットトレーサビリティコードを義務付けた。中小企業は製品が店頭に並ぶ前に追加の法的審査とデザイン作業に直面している。コンプライアンス違反に対するペナルティは新規参入者にとって実質的な負担となっている。汚染事故を受けて消費者はより厳格な表示を評価しているが、厳格化された規制は参入障壁を高め、小規模輸入業者を萎縮させている。規制チームを確立した国内プレーヤーはシステムをより効率的に運用し、相対的な優位性を得ている。企業がコンプライアンスを優先するにつれて過剰開示が蔓延し、消費者を混乱させる可能性のある情報で包装が埋め尽くされている。総じて、コンプライアンスコストは韩国ペットフード市场、特に革新的な小規模ブランドに重くのしかかっている。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

ペットの种类别:猫が差を缩める

2025年の韩国ペットフード市场規模において犬が55%を占め、猫がこれに続き、小型哺乳類と鳥類が残りの市場を分け合っている。このランキングは歴史的な犬の飼育数と、異なるライフステージに対応した成熟した製品ポートフォリオを反映している。しかし、猫用フードはミレニアル世代とZ世代のマンション居住者が手間のかからない猫を好むにつれて急速に追い上げている。ウサギやハムスターを含むその他のペットは、SKUの少なさと1頭当たりの支出の低さから依然として少数派にとどまっている。

猫は2031年にかけてCAGR 9.9%で成長しており、全ペットタイプの中で最も速い成長率を示している。一方、犬とその他のペットはより低い成長率が予測されている。国会での犬肉禁止令は犬の安定した増加を支えているが、都市部での飼育の飽和が上昇余地を抑制している。小型ペットカテゴリーは安定しているが緩やかな成長を示しており、マーケティングの注目度と棚スペースの限界を反映している。これらの異なる成長軌跡は、メーカーが増分的な数量と価値を獲得するために猫向けイノベーションを優先しながら、なぜ複数の種にわたって多様化するかを示している。

注記: 全セグメントのシェアはレポート購入後に入手可能

製品タイプ别:おやつがコア栄养を上回る

2025年の韩国ペットフード市场シェアにおいてドライフードが52.5%をリードし、おやつ、ウェットフード、獣医用食事疗法食、その他の各種専門製品が続いている。ドライキブルは棚での安定性とコスト効率から依然として主流であるが、おやつ?スナックは機能性訴求に牽引されて突出した勢いを示している。ウェットフードは毒性ショック後に低迷しており、処方食はクリニックチャネルを通じて守りやすいシェアを維持している。

おやつ?スナックはCAGR 12.1%で拡大しており、獣医用食事疗法食、ドライフード、ウェットフード、その他のフォーマットを上回っている。Harimの乳糖フリー冷凍犬用アイスクリームなどの機能性おやつのイノベーションがカテゴリーの勢いを加速させている。処方食は高齢ペットの慢性疾患の増加から恩恵を受けている。一方、ウェットフードの回復は持続的な透明性への取り組みにかかっており、コモディティ化されたドライキブルは価格競争の激化によりマージンが縮小している。

流通チャネル别:オンラインの成长が加速

2025年の売上においてハイパーマーケット?スーパーマーケットが38%を占め、専门店、オンラインチャネル、その他の贩売店が続いている。大型実店舗は、対面での表示确认と即时购入を重视する买い物客に支持されている。専门小売店と獣医クリニックは、治疗用?プレミアムセグメントにおいて権威を维持している。

オンラインチャネルは最速のCAGR 17.3%を記録しており、専门店、ハイパーマーケット、その他の販売店が続いている。同日配送とデータ駆動型パーソナライゼーションがeコマースの勢いを支えている。専门店はコンサルティング型販売によって存在感を維持しているが、一部のトラフィックはオンラインに移行している。ハイパーマーケットはまとめ買い客を維持しているが、競争力を保つためにペット用品売り場の刷新が必要である。全体として、チャネルの多様化が韩国ペットフード市场規模の収益構造を再形成し続けている。

注記: 全セグメントのシェアはレポート購入後に入手可能

地域分析

売上はソウル、京畿道、釜山に大きく集中しており、これらが全国収益の大部分を占めている。高い可処分所得、密度の高い獣医ネットワーク、充実した専门小売店がこの集中を促进している。これらの地域では単身世帯が多く、プレミアムな猫および小型犬の饲育を牵引している。地方では、ハイパーマーケットや农业协同组合に依存しており、输入品やニッチ製品へのアクセスが制限され、バリュー层が依然として主流となっている。

2025年时点で别コマースのカバレッジはソウルで広范な同日配送を提供しているが、大邱や光州では大幅に低い水準にある。物流投资は2028年までにこの格差を缩小することを目指しているが、経済的には密度の高い都市部が优先される。犬肉禁止令(2027年2月発効)に対する文化的受容は都市部で最も强く、犬の饲育数が急増している一方、地方では移行がより缓やかである。この地理的な分断がマーケティング费用の配分を导いており、ブランドは都市部キャンペーンをプレミアム厂碍鲍に、地方キャンペーンをバリューフォーマットに合わせている。

原材料の調達は、HarimとCJ CheilJedang Corporationが垂直統合型工場を運営する全羅北道と慶尚北道に集中している。慶尚北道の昆虫タンパク質農場は道の補助金から恩恵を受けており、同地域をサステナビリティのハブとして位置付けている。一方、AI駆動型サブスクリプションサービスはスマートフォン普及率95%を活用してソウルで普及し始め、その後二次市場へと展開されている。全体として、所得、物流、文化における地域格差が、韩国ペットフード市场全体にわたって機会と課題のモザイクを生み出している。

竞合状况

上位5社が市場収益の相当なシェアを支配しており、市场集中度は中程度となっている。Mars, IncorporatedとNestle (Purina)は市場の相当な割合を共同で保有しており、グローバルな研究能力と獣医パートナーシップを活用してシェアを守っている。CJ CheilJedang CorporationやHarim Group (Jeil Feed)などの国内企業は、地元の家禽垂直統合を活用して品質を犠牲にすることなく競争力のある価格を提供している。Harimは合成保存料を排除しヒューマングレードの原材料を強調した後、マージンが改善した[3]出典:Harim Holdings Co., Ltd、「財務情報」、harimholdings.com。

ホワイトスペースセグメントには機能性猫用おやつと昆虫タンパク質キブルが含まれており、先行者は30?40%のプレミアムを獲得できる。デジタルネイティブのスタートアップはAIベースの食事サブスクリプションを通じて小売の門番を迂回し、既存企業のシェアを侵食する可能性がある。Hill's Pet Nutritionは2025年に獣医クリニックのフットプリントを大幅に拡大し、より高い価格帯でのロイヤルティを確保するプロフェッショナルな推薦ループを強化した。韩国ペットフード市场が二極化するにつれ、規模とコストリーダーシップがバリュー層を支え、イノベーションの速度とデジタルエンゲージメントがプレミアムニッチでの成功を左右する。

戦略的な動きは競争の激化を示している。CJ CheilJedang Corporationは2025年に猫専用SKUを20%増加させ、Harimは冷凍おやつを宣伝するための体験型ポップアップストアを開設した。Cargillの昆虫タンパク質ジョイントベンチャーは、持続可能な差別化を確保するための上流投資を示している。その結果、グローバル大手、垂直統合された国内企業、アジャイルなスタートアップがすべてシェアを争うダイナミックな市場環境が生まれている。

韩国ペットフード产业のリーダー公司

Mars, Incorporated

Nestle (Purina)

Unicharm Corporation

CJ CheilJedang Corporation

Colgate-Palmolive (Hill's Pet Nutrition, Inc.)

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年11月:H&H Groupは、ペットサプリメントブランドのZesty Pawsを韓国で正式に立ち上げた。製品はCoupang、Naver、Cafe24、Bite Meなどの主要オンラインプラットフォームで入手可能となっており、グルーミングサロンやトレーニングセンターなどの一部オフライン店舗でも順次展開される予定である。

- 2025年3月:Nestle (Purina)は韓国で独立したペットフード事業を立ち上げ、Lotte Wellfood Co., Ltd.とのジョイントベンチャーから移行し、Purina PetCareを通じて直接的な市場プレゼンスを確立した。これは、竞争环境が厳しい中でも韓国市場へのコミットメントを強化するシグナルである。

- 2024年7月:Harim Pet FoodはStarfield Hanamにて「The Real Ice Cream」のポップアップを開設し、100%ヒューマングレードとして位置付けた乳糖フリーの冷凍犬用おやつを提供した。

- 2024年7月:Kormotechはウクライナから韓国へペットフードを輸出した初の企業となった。Kormotechのスーパープレミアム犬猫用フードブランドのOptimealと、プレミアムブランドのClub 4 Pawsが、韓国の専門オンラインプラットフォームで入手可能となった。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本調査では、韩国ペットフード市场を、犬、猫、およびその他のコンパニオンアニマルを対象に調合された、商業的に包装されたすべての飼料およびトリーツとして定義し、販売時点における小売価格で測定する。ドライキブル、ウェットまたは缶詰ミール、動物病院向けダイエット食、ならびにオンラインおよびオフラインチャネルを通じて販売されるスナック形態を包含する。

対象外事项:家畜用饲料、医薬品として贩売されるペットサプリメント、および精肉店から直接购入される未加工の生肉は本调査の対象外とする。

セグメンテーション概要

- ペットの种类别

- 犬

- 猫

- その他のペット

- 製品タイプ别

- ドライペットフード

- ウェットペットフード

- 獣医用食事疗法食

- おやつ?スナック

- その他の製品タイプ

- 流通チャネル别

- ハイパーマーケット?スーパーマーケット

- 専门店

- オンラインチャネル

- その他の流通チャネル

详细な调査方法论とデータ検証

一次调査

惭辞谤诲辞谤のアナリストは、ソウル、釜山、および4つの中坚都市において、栄养士、獣医临床医、オンラインマーケットプレイスマネージャー、および店舗バイヤーにインタビューを実施した。これらの议论を通じて、平均贩売価格、ブランドミックスの変化、および新兴の机能性诉求を検証し、その结果を都市部のペットオーナーを対象とした购买频度およびチャネル选好に関するアンケート回答と照合した。

デスクリサーチ

農林食品部が公表するデータセット、韓国関税庁の輸出入記録、統計庁の家計支出表、および韓国ペットフード協会などの業界団体ニュースレターを起点とする。これらの情報源は、ペット飼育頭数の動向、1頭当たりの支出額、および出荷量を裏付けるものである。さらに、査読済みの獣医学ジャーナル、投資家向け開示資料、信頼性の高いビジネス誌、ならびにD&B HooversおよびDow Jones Factiva等の有料データベースから補足的な情報を取得し、企業収益および小売展開状況を明確化している。言及した情報源は参照範囲の一例であり、事実確認および情報の補完には多数の追加文書を活用している。

市场规模の推计と予测

トップダウンモデルは、国内のペット飼育頭数および平均カロリー需要を起点とし、輸入実績、小売スキャナー売上、およびeコマース注文量と組み合わせて2024年の消費量を推計する。主要サプライヤーの収益積み上げやチャネル監査などの選択的なボトムアップ検証により、合計値を精緻化する。主要変数には、犬と猫の飼育比率、プレミアム価格指数、輸入関税の変化、オンライン普及率、および獣医クリニックの受診率が含まれ、これらは支出に直接影響を与える。予測には、専門家のコンセンサスに裏付けられた多変量回帰を用い、ベースライン、楽観的、および慎重なシナリオの下でこれらのドライバーがどのように推移するかを予測する。データのギャップが生じた場合は、3年移動平均を用いて補間し、後に一次调査のフィードバックと照合して検証する。

データ検証と更新サイクル

最终承认前に、シニアアナリストが分散スクリーニングを実施し、外部の出荷ダッシュボードと出力结果を比较し、大きな変动については少なくとも1名の一次情报提供者に再确认する。モデルは年次で更新され、政策的ショックや疾病の発生がペット饲育头数に重大な影响を与える场合には、サイクルの中间时点で见直しが行われる。

MordorによるKorea Pet Foodベースラインが信頼性を持つ理由

公表されている推计値がしばしば异なるのは、各社が异なる製品スコープ、価格基準、および更新频度を选択するためである。変数の厳格な选定と年次の再较正により、意思决定者にとってのそのようなギャップを最小化している。

主要なギャップ要因は、他の调査会社がサプリメントを一括计上したり、工场出荷価格を适用したり、颁翱痴滨顿后のチャネルシフトを検証せずにパンデミック前のトレンドラインから成长を予测したりすることに起因することが多い。一方、惭辞谤诲辞谤は输入代替および実际の小売価格を考虑した调整を行っている。

ベンチマーク比较

| 市场规模 | 匿名化された情报源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.71 bn(2025年) | 黑料不打烊 | - |

| USD 1.15 bn(2022年) | Global Consultancy A | 别コマースの急増を除外、工场出荷価格を使用 |

| USD 1.51 bn(2023年) | Trade Data Provider B | 小売のみ、动物病院向けダイエット食を除外 |

| USD 2.50 bn(2024年) | Regional Consultancy C | サプリメントおよびグルーミング製品を含む |

総合すると、スコープの拡大解釈や时代遅れのベースラインを排除した场合、惭辞谤诲辞谤のバランスの取れた透明性の高いモデルは、検証可能な韩国市场の特性に基づいた信頼性の高い参照値を提供することが示される。

レポートで回答される主要な质问

韩国ペットフード市场の現在の価値はいくらか?

韩国ペットフード市场規模は2026年に18億6,000万米ドルである。

市场はどのくらいの速度で成长しているか?

市場はCAGR 8.6%で拡大し、2031年までに28億1,000万米ドルに達すると予測されている。

最も急速に成长しているペットタイプはどれか?

猫用フードは2031年にかけてCAGR 9.9%で成長しており、他のすべてのセグメントを上回っている。

最も急速に拡大している製品カテゴリーはどれか?

おやつ?スナックは機能性?嗜好性イノベーションにより、CAGR 12.1%でリードしている。

最も急速にシェアを获得しているチャネルはどれか?

オンラインプラットフォームは同日配送とサブスクリプションに牽引され、CAGR 17.3%で成長している。

最终更新日: