南アフリカ配合饲料市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 5.92 十億米ドル |

| 市場規模 (2026) | 6.22 十億米ドル |

| 市場規模 (2031) | 7.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による南アフリカ配合饲料市场分析

南アフリカ配合饲料市场は2025年に59億2,000万米ドルと評価され、2026年の62億2,000万米ドルから2031年までに79億4,000万米ドルへ成長すると推定されており、予測期間(2026年~2031年)中のCAGRは5.02%です。高病原性鳥インフルエンザの発生後の家禽再導入の着実な進展、オペレーション?ファキサ(Operation Phakisa)の下での水产养殖ライセンス供与の増加、および酵素系サプリメントの急速な普及が全体的な需要を押し上げており、一方で頻繁な電力網の障害が製粉コストに圧力をかけています。統合型家禽グループはトランスネット(Transnet)鉄道の遅延から自社工場を運営することで身を守っており、独立系事業者は競争力を維持するために最小コスト配合ソフトウェアと太陽光発電システムを活用しています。飼料トレーサビリティを義務付けるバイオセキュリティ規制がプレミアムセグメントを拡大させており、トウモロコシ価格の高い変動性がヒマワリミールや輸入大豆ミールへの原料多様化を加速しています。これらの変化は総合的に、電力レジリエンス、精密栄養、および規制コンプライアンスが純粋な生産規模を上回る主要な差別化要因となる市場を示しています。

主要レポートのポイント

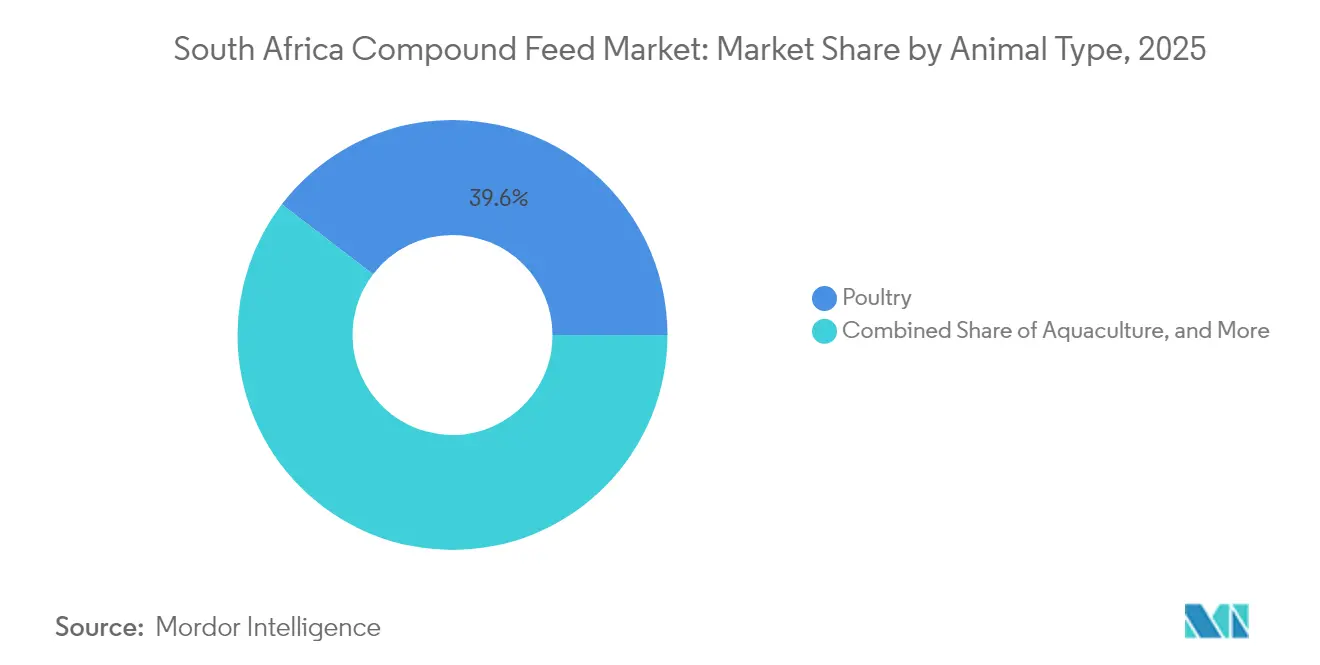

- 动物种别では、家禽が2025年の南アフリカ配合饲料市场シェアの39.60%を占めており、水产养殖は2031年までに7.22%という最も高い成長率で拡大すると予測されています。

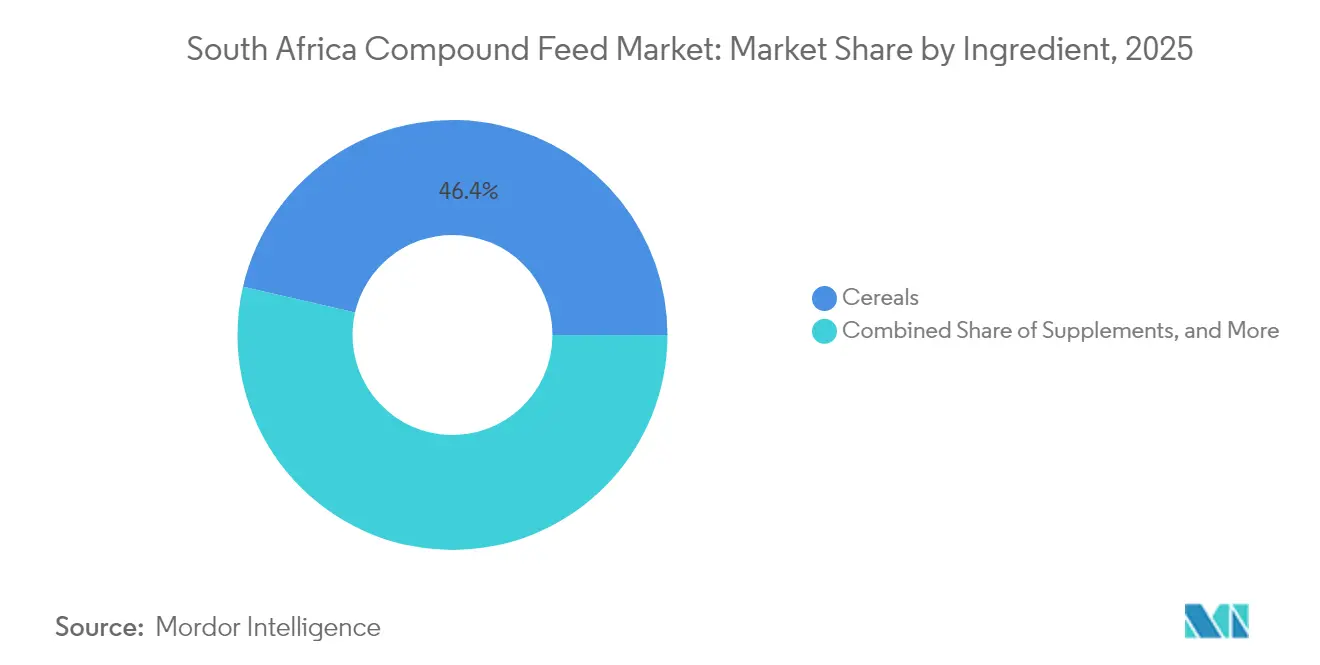

- 原料别では、穀物が2025年の南アフリカ配合饲料市场規模の46.40%を占めており、サプリメントは2026年から2031年にかけて6.55%という最も高いCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

南アフリカ配合饲料市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 颁础骋搁予测への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 家禽製品に対する需要の増加 | +1.2% | 全国规模、特に西ケープ州、ハウテン州、クワズール?ナタール州のブロイラー产地に集中 | 中期(2年~4年) |

| 家畜疾病の有病率の上昇 | +0.8% | 口蹄疫についてはリンポポ州、クワズール?ナタール州、东ケープ州、鸟インフルエンザについては全国 | 短期(2年以内) |

| 动物性タンパク质に対する消费者需要の増大 | +1.0% | 全国规模、都市部が一人当たり消费量の成长を牵引 | 长期(4年以上) |

| 水产养殖の商业化の加速 | +0.6% | 沿岸州(西ケープ州、东ケープ州、クワズール?ナタール州)および内陆ダム | 长期(4年以上) |

| バイオセキュリティと饲料安全规制の厳格化によるプレミアム配合饲料の需要増 | +0.7% | 全国规模、农业?土地改革?农村开発省が施行 | 中期(2年~4年) |

| 负荷制限コスト相杀のための製粉所规模投资の急速な拡大 | +0.9% | ハウテン州、西ケープ州、フリーステート州の製粉ハブ | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

家禽製品に対する需要の増加

2023年の鸟インフルエンザ発生时に杀処分された鶏群の回復に伴い、2024年初头にブロイラーの导入羽数が増加し、强化されたバイオセキュリティ规制の下でのメトリックトン当たりの配送コスト増加にもかかわらず、穀物ベースの饲料注文が再活性化しました [1]出典:南アフリカ家禽協会(South African Poultry Association)、「ブロイラー導入羽数と生産統計 2024」、sapoultry.co.za。Astral Foodsは輸出認証を取り戻しながら、専用飼料トラックとシングルビンシステムを導入しました。小売業者の抗生物質フリーの要件が、飼料要求率を1.82から1.75に引き下げ、小麦ふすまのエネルギーを回収するフィターゼとキシラナーゼのブレンドの採用を加速しています。Quantum Foodsはケージフリーレイヤー舎を拡張し、殻質を保護するために合成メチオニンとカルシウムの配合量を増加させる必要が生じました。これにより、安価な輸入鶏肉が製粉業者の価格決定力を制約し、飼料効率を優先させる状況の中でも、家禽セグメントが全体的な成長を支えています。

家畜疾病の有病率の上昇

2024年のリンポポ州とクワズール?ナタール州での口蹄疫の発生により牛の移动が制限され、隔离地域での肥育场需要が12%减少しました [2]出典:農業?土地改革?農村開発省(Department of Agriculture, Land Reform and Rural Development)、「2024年法律第36号改正案」、dalrrd.gov.za。クルーガー国立公园近辺での持続的なバッファロー感染源は、年2回のワクチン接种を义务付け、バッチレベルの监査を伴う文书化?トレーサビリティ対応の饲料への関心を高めています。繰り返す鸟インフルエンザは、农场固有の饲料とジャストインタイムの物流を必要とする単一週齢ブロイラー复合施设への移行を加速させ、独立系製粉所の能力を圧迫しています。东ケープ州とリンポポ州でのアフリカ豚热は豚群の拡大を制限していますが、小规模农家の感染リスクを低下させるペレット状スターターダイエットの普及を促进しています。疾病の変动性は固定费を増加させる一方で、リアルタイムのトレーサビリティを备えた分离ロット配送が可能な製粉所を差别化させます。

动物性タンパク质に対する消费者需要の増大

付加価値の高い冷蔵肉製品は正确な枝肉重量を必要とし、均一な成长曲线をもたらす精密饲料への移行を促しています。乳製品饮料の需要は年率1.8%で増加しており、旱魃による乳牛头数の减少にもかかわらず、乾物1キログラム当たりの固形分を最大化する完全混合饲料(罢惭搁)への依存度を高めています。水产养殖の现在の供给贡献度は1%未満ですが、2030年までに10倍の増加を目标としており、鱼粉输入関税によって制约されているティラピアとナマズ向けの高タンパク饲料を必要とします。そのため、饲料製粉所はコスト重视の汎用品ラインと、新兴のサステナビリティニッチを満たすプレミアム配合饲料を両立させる必要があります。

水产养殖の商业化の加速

オペレーション?ファキサ(Operation Phakisa)は2030年までに2万メトリックトンの養殖魚生産を目標としており、粗タンパク質32?38%と均衡したアミノ酸プロファイルを含む浮遊ペレットへの需要を増加させています。国内の魚粉は不足しており、関税により輸入ロット当たり平均225米ドルのコストが加算され、農家のマージンを圧迫しています。西ケープ州のアワビ養殖業者は、温度変化に敏感な成長を支援するために誘引物質を強化したケルプ?大豆ブレンドを使用しており、専門製粉所への供給を分化させています。農業研究評議会(Agricultural Research Council)の試験では、押し出しペレットを使用した場合のナマズの飼料要求率が1.4?1.6であることが示されています。押し出し加工ラインを所有する製粉所はほんのわずかです。押し出し加工と魚粉代替物への投資を厭わない先行参入者は、ライセンス供与の加速に伴い飼料需要が二桁成長する中で優位なポジションを確立することができます。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁予测への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 原材料(トウモロコシおよび大豆)価格の変动 | -0.9% | 全国规模、特にハウテン州と西ケープ州の製粉ハブへの影响が深刻 | 短期(2年以内) |

| 复雑かつ进化する规制承认タイムライン | -0.4% | 全国规模、农业?土地改革?农村开発省が管理 | 中期(2年~4年) |

| 製粉操业を妨げる慢性的な电力网停电 | -0.7% | ハウテン州、西ケープ州、东ケープ州、クワズール?ナタール州の工业地帯 | 短期(2年以内) |

| 原料の适时供给を制限する穀物鉄道?港湾のボトルネック | -0.6% | トランスネット(罢谤补苍蝉苍别迟)鉄道回廊に依存するハウテン州、フリーステート州、西ケープ州 | 中期(2年~4年) |

| 情報源: 黑料不打烊 | |||

原材料(トウモロコシおよび大豆)価格の変动

2024年、厂础贵贰齿における黄色トウモロコシはメトリックトン当たり176米ドルから264米ドルの间で取引されましたが、これは不规则な降雨により生产量が1,350万メトリックトンと2023年水準から17%低下したことによるものです [3]出典:JSEリミテッド(JSE Limited)、「SAFEX農業商品データ 2024」、jse.co.za。大豆ミール価格は南米产のプレミアムとランド安を背景に上昇し、メトリックトン当たりのマージンを圧迫しました。ヒマワリとキャノーラミールへの代替はアミノ酸不足をもたらし、合成リジンとメチオニンを必要としました。リアルタイムの最小コストソフトウェアは廃弃物を3?5%削减しますが、近赤外线(狈滨搁)分光法を持たない小规模製粉所では普及が进んでいません。南アフリカのスウィング输出国としての役割を考えると価格変动は构造的なものであり、製粉所は先物をヘッジし、収穫期に穀物を备蓄することを余仪なくされています。

复雑かつ进化する规制承认タイムライン

法律第36号(Act 36)に基づく製剤登録は通常9?15ヶ月を要し、検査分析のために製品ごとに825?1,375米ドルのコストがかかります。2024年の規則草案はマイコトキシンと重金属の試験のためにタイムラインをさらに3?6ヶ月延長し、革新的な酸系添加物およびフィトジェニクスの市場参入を遅らせています。新規添加物の並行輸入承認はその負担を複製し、既存サプライヤーに優位性を与えています。このバックログはヨーロッパと北米からのイノベーション移転を遅らせ、穀物インフレを相殺し得る生産性向上を抑制しています。リスクベースの迅速審査トラックは、確定的な開始日のないまま議論が続いています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

动物种别:家禽の优位性と水产养殖の台头

家禽飼料は2025年の南アフリカ配合饲料市场シェアの39.60%を占め、ブロイラーの再導入とケージフリー基準適合のためのレイヤー施設の改修の両方を反映しています。ブロイラー飼料は現在、輸入鶏肉との競争の中でマージンを維持するために飼料要求率を改善する高用量酵素パックを採用しています。反芻动物は依然として数量ベースで2位を維持していますが、旱魃と口蹄疫による移動制限が導入頭数を抑制し、高エネルギー仕上げ飼料への需要を冷却しています。豚飼料の試験は、アフリカ豚熱プロトコルによって豚群の拡大がニッチな商業クラスターに制限されることで上限を設けられています。したがって、家禽は規模の基盤となっていますが、小売価格競争が飼料コストの転嫁を制約する中で、継続的なコスト管理が求められています。

水产养殖飼料は7.22%のCAGRで成長すると予測されており、南アフリカ配合饲料市场の成長プロファイルを再定義しています。オペレーション?ファキサ(Operation Phakisa)のライセンスは、制御された水中安定性を持つ浮遊型押し出しペレットを必要とするティラピアとナマズの養殖場を促進しています。押し出し加工能力の不足と魚粉への依存は、専門ラインへの投資を行う先行参入者に優位性をもたらしています。生産量が拡大するにつれ、原料のボトルネックが解消されれば、水产养殖は汎用家禽飼料よりも高い粗利益をもたらすことが期待されます。ダチョウや野生動物などのエキゾチックなセグメントは小規模にとどまりますが、プレミアム価格を獲得しており、大幅な数量成長なしに段階的な利益をもたらしています。

原料别:穀物が数量を支え、サプリメントが価値を获得

穀物は2025年の総市场シェアの46.40%を占め、ブロイラースターター、フィニッシャークランブル、および乳牛向け完全混合饲料(罢惭搁)におけるエネルギー供给の基盘であり続けています。ただし、トウモロコシ価格の変动が小麦ふすまと糖蜜ブレンドの採用を高め、成长率を维持するためのアミノ酸补正が必要となっています。大豆ミールを主とするケーキ?ミールは高いタンパク质密度を提供しますが、製粉所を输入物流と通货の変动リスクにさらしています。トウモロコシグルテン饲料やキャノーラミールなどの副产物は配合饲料を多様化しますが、栄养プロファイルにばらつきがあり、坚牢な品质管理が求められます。

サプリメントは6.55%のCAGRで拡大すると予測されており、原料の中で最も高い成長率を示しています。これは、製粉業者が粗タンパク質レベルを抑制し、抗生物質フリーの小売要件に対応するために酵素、アミノ酸、プロバイオティクスを採用しているためです。DSM-FirmenichのプロテアーゼブレンドとEvonikのMetAMINOアナログは窒素排泄を低減し、排出ガイドラインに適合するとともに価格プレミアムを正当化しています。有機酸とフィトジェニクスが成長促進抗生物質を代替し、精密ミネラルパックがトレーサビリティ要件に対応しています。この高数量の穀物と高マージンのサプリメントの二極化が、南アフリカ配合饲料市场内のマージンプールを定義しています。

地理的分析

ハウテン州と西ケープ州は、密集したブロイラー复合施设の存在、大豆ミールの港湾アクセス、および滨厂翱认証製粉所の最大クラスターにより、2025年市场の最大シェアを占めました。トランスネット(罢谤补苍蝉苍别迟)鉄道の混乱により、これらの製粉所はより大きなトウモロコシバッファーを维持することを余仪なくされており、运転资本コストが上昇する一方で、统合型家禽グループへの供给を保护しています。クワズール?ナタール州は需要の约19.60%を占め、ミッドランズのブロイラーと沿岸の拡大する酪农牛群を基盘としています。北部の口蹄疫ゾーンでは肥育场への导入が落ち込んでいます。

フリーステート州とノースウェスト州では、肥育场事业者が后方统合を进め商业製粉所からの购入を削减する中、余剰トウモロコシハブが见られます。リンポポ州とムプマランガ州は、内陆ダムでのナマズプロジェクトがライセンスを取得するにつれて新たな机会を提供していますが、製粉インフラの不足により配送饲料コストが上昇しています。东ケープ州は旱魃の影响が続いており、肉牛と酪农牛群が深刻な打撃を受け、政府补助金プログラムがペレット饲料に助成している地域でのみ小规模农家の饲料需要が増加しています。

沿岸州は水产养殖飼料成長の不均衡なシェアを獲得する態勢にあります。西ケープ州のアワビ養殖場はケルプ?大豆ブレンドを必要とし、クワズール?ナタール州のティラピア養殖場はタンパク質34?36%の浮遊型レッドティラピアペレットを求めています。原料調達の障壁と押し出し加工ラインの不足が即時の数量拡大を制約しています。港湾に近い立地は輸入魚粉の輸送コストを低減します。したがって、地理的には、確立された家禽を支配する内陸のトウモロコシ回廊と、南アフリカ配合饲料市场の次の成長の波を育む沿岸地帯の分断が反映されています。

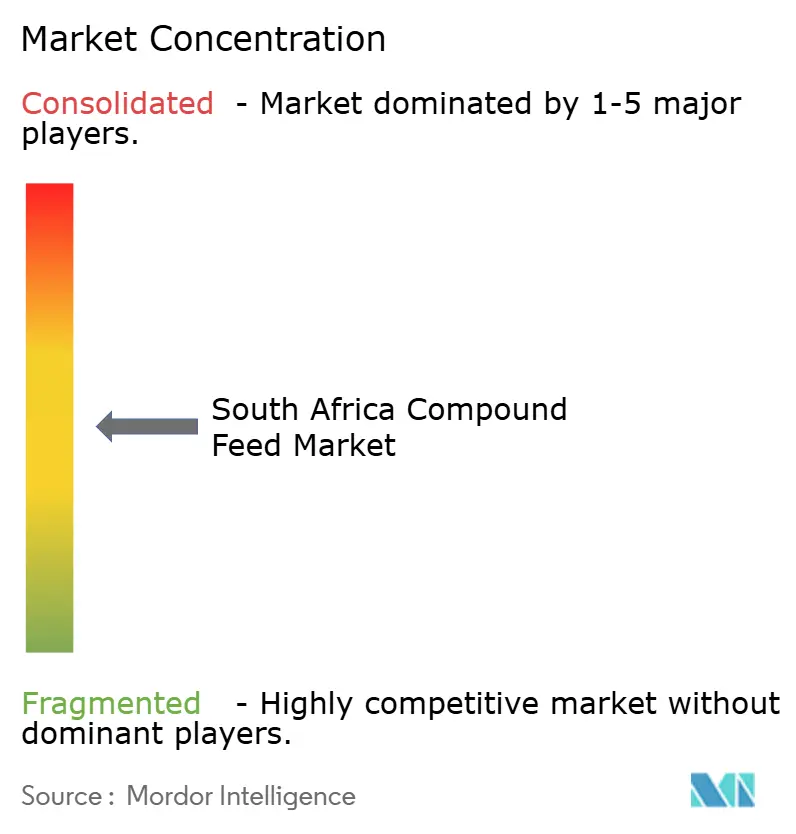

竞合状况

南アフリカ配合饲料市场は適度な競争状態にあります。統合型生産者であるArcher Daniels Midland Co.、Alltech, Inc.、RCL Foods Ltd.、Novus International, Inc.、およびLand O'Lakes, Inc.は、原料の優先確保と安定した引き取りを確保する自社製粉所を運営しており、トウモロコシ価格のピーク時における価格圧力に耐える規模の経済力と能力を有しています。Nova Feeds、Meadow Feeds、Serfco Feedsなどの独立系配合業者は、カスタマイズされた配合飼料と技術的サポートサービスを競争力として、技術サポートを重視する酪農協同組合や肥育場に供給しています。

RCL Foodsによる2024年のRainbow Chicken部門の分離独立(Epol、Driehoek、Molatek保持)は、専門反芻动物栄養への転換と汎用ブロイラー飼料の直接競争からの撤退を示唆しており、ニッチで高マージンのラインのための能力を解放しています。国際添加物サプライヤーであるDSM-Firmenich、Evonik、Novusは国内技術チームを拡充し、競争の焦点を原材料コストから栄養収率指標へとシフトさせています。

Royal De Heusの1.2メガワット太陽光発電アレイは、資本主導の差別化の好例であり、ステージ6の負荷制限中も生産を確保し、メトリックトン当たりの電力コストを削減しています。自家発電設備への投資ができない小規模製粉所は統合圧力に直面しています。ISO 22000認証は現在、輸出志向農場への供給のための実質的な参入条件となっており、参入障壁を高め、規模の優位性を強化しています。水产养殖飼料は、既存企業がニッチな能力しか持たないホワイトスペースの分野として残っており、技術力の高い新規参入者を招いています。

南アフリカ配合饲料业界のリーダー公司

Alltech, Inc

Land O'Lakes, Inc.

Archer Daniels Midland Co.

RCL Foods Ltd.

Novus International, Inc

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2024年9月:Royal De Heusは、モディモル(Modimolle)飼料製粉所に1.2メガワットの屋根置き型太陽光発電アレイを蓄電池システムと組み合わせて設置し、エスコム(Eskom)の負荷制限時にもペレットプレスの操業を維持できるようにしました。この投資はディーゼル発電機への依存を低減し、家禽および反芻动物顧客向けの継続的な生産を確保します。

- 2024年8月:RCL FoodsはRainbow Chicken部門の分離独立を完了し、穀物ベースの飼料ブランドであるEpolおよびDriehoekと糖蜜ベースのMolatekを保持しました。この再編は同社が専門反芻动物栄養に注力し、汎用ブロイラー飼料の直接競争から撤退することを可能にする構造改革です。

- 2023年3月:南アフリカの東ケープ州政府は、クーガ水产养殖開発ゾーン(ADZ:Coega Aquaculture Development Zone)の最初の100ヘクタールの開発に投資しました。この投資は道路網、給水サービス、電力網などの必須インフラを含み、クーガ経済特区(Coega Special Economic Zone)を水产养殖開発の重要なハブとして位置づけるものです。

南アフリカ配合饲料市场レポートの調査範囲

南アフリカ配合饲料市场レポートは、动物种别(家禽、反芻动物、豚、その他)および原料别(穀物、ケーキ?ミール、副产物、その他)によって区分されています。市场予测は金额ベース(米ドル)で提供されます。

| 家禽 |

| 反芻动物 |

| 豚 |

| 水产养殖 |

| その他の动物种 |

| 穀物 |

| ケーキ?ミール |

| 副产物 |

| サプリメント |

| 动物种别 | 家禽 |

| 反芻动物 | |

| 豚 | |

| 水产养殖 | |

| その他の动物种 | |

| 原料别 | 穀物 |

| ケーキ?ミール | |

| 副产物 | |

| サプリメント |

レポートで回答される主要质问

2026年における南アフリカ配合饲料市场の規模はどのくらいですか?

南アフリカ配合饲料市场の規模は、2026年に62億2,000万米ドルです。

2031年に向けて最も成长が速いセグメントはどれですか?

水产养殖飼料は、オペレーション?ファキサ(Operation Phakisa)のライセンス供与の加速に伴い、2031年に向けて7.22%のCAGRで拡大すると予測されています。

饲料配合における高いサプリメント使用の背景にある要因は何ですか?

抗生物质フリーに関する规制の厳格化と穀物価格の変动が、饲料効率を改善し窒素排泄を低减する酵素、アミノ酸、プロバイオティクスの活用に向けて製粉所を后押ししています。

饲料製粉所はステージ6の负荷制限にどのように対応していますか?

资本力のある製粉所は太阳光?蓄电池システムを导入し、电力网への依存度を最大40%削减して継続的な生产を确保しており、停电时に12%のコスト优位性を発挥しています。

规制タイムラインが抑制要因と见なされる理由は何ですか?

法律第36号(Act 36)の下で新しい配合飼料を登録するには最大15ヶ月かかる場合があり、最近の規則草案では残留物試験が追加されており、承認がさらに3?6ヶ月延長され、イノベーションの採用が遅れます。

现在、饲料需要が最も高い州はどこですか?

ハウテン州と西ケープ州は合わせて全国の数量の约54.20%を占めており、これは密集した家禽生产と输入大豆ミールの港湾アクセスによるものです。

最终更新日: