サービス拳銃市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 2.41 十億米ドル |

| 市場規模 (2030) | 3.25 十億米ドル |

| 成長率 (2025 - 2030) | 6.25% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊 によるサービス拳銃市场分析

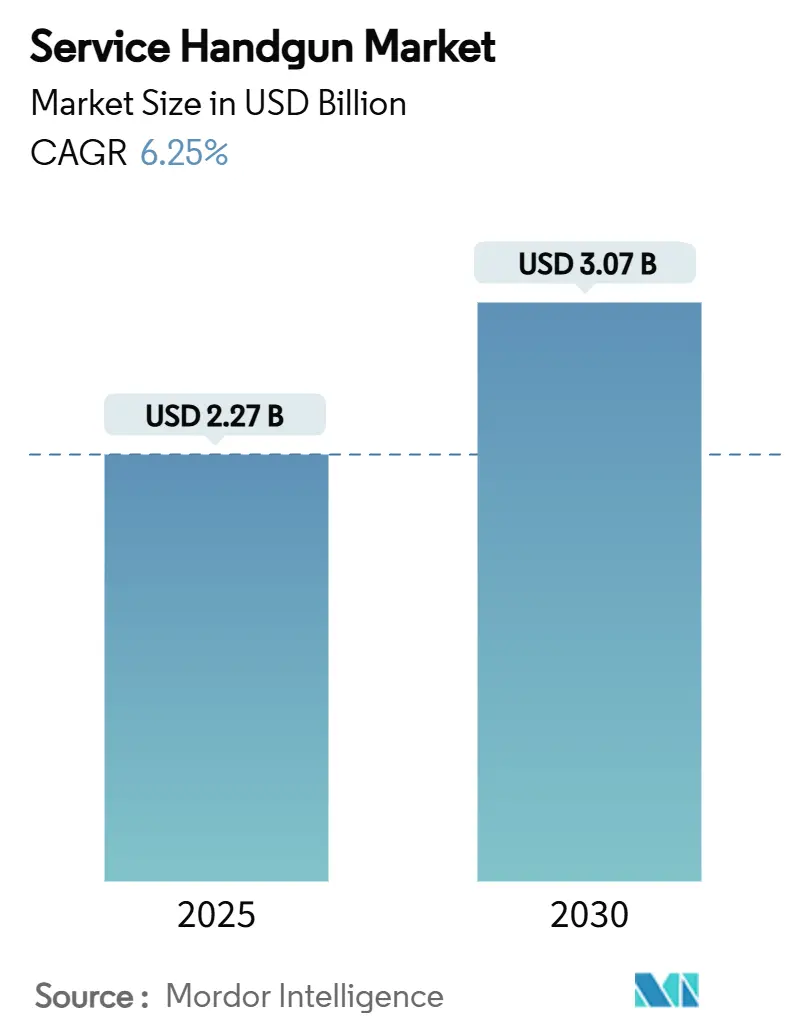

サービス拳銃市场規模は2025年に22億7,000万米ドルと推定され、2030年には30億7,000万米ドルに達すると予想されており、予測期間中の年平均成長率は6.25%です。強力な防衛近代化、同期化された法执行机関の装備更新、ストライカー式プラットフォームによるダブルアクション拳銃の急速な置き換えが、成熟市場と新興調達プログラム全体で需要を持続しています。モジュラー式光学対応設計が仕様書の主流となり、武器全体の交換なしに迅速な技術刷新を可能にしています。地域的な勢いは不均一で、北米が最大の設置基盤を維持している一方、アジア太平洋は国内製造の拡大と戦略備蓄の緊急性が高まるにつれ最も速い拡大を示しています。垂直統合された弾薬から銃器までのグループが主導する統合活動と、ニトロセルロースなどの重要材料におけるサプライチェーンの脆弱性が、バリューチェーンに沿った交渉力を再構築しています。

主要レポートのポイント

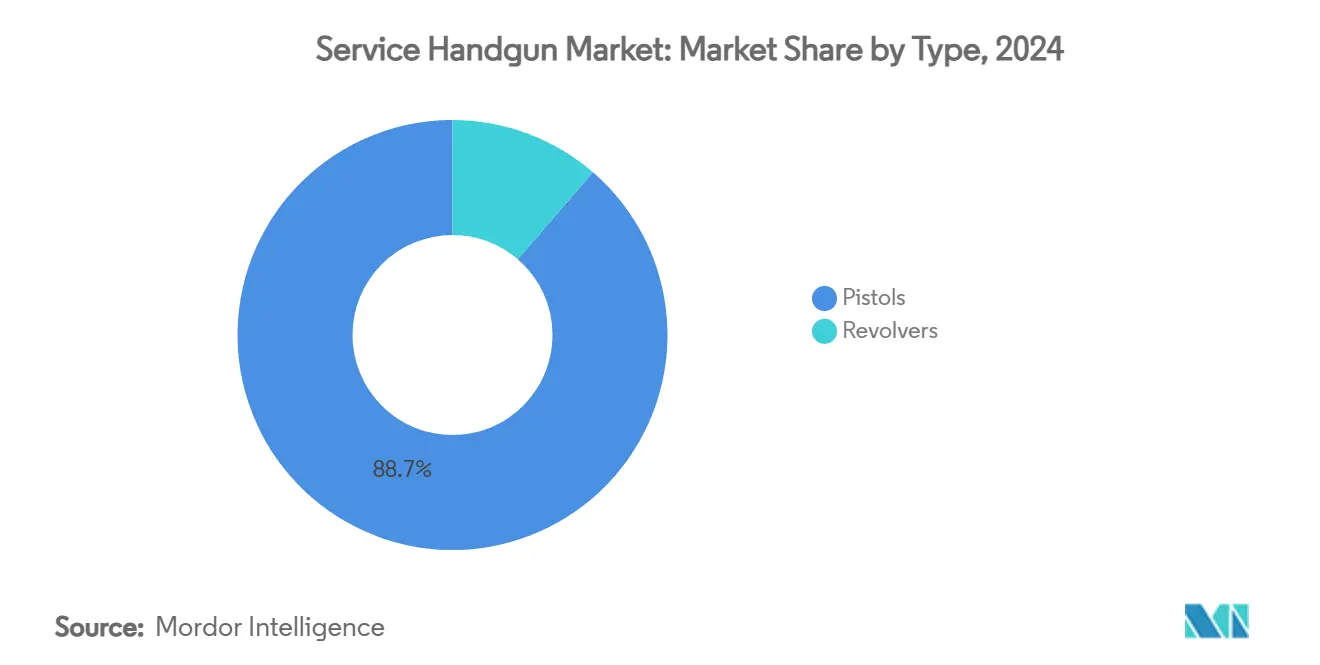

- タイプ别では、ピストルが2024年にサービス拳銃市场の88.67%のシェアで主導し、リボルバーは2030年まで6.98%の年平均成長率を記録すると予測されます。

- 作动机构别では、ストライカー式システムが2024年にサービス拳銃市场規模の72.56%のシェアを占め、予測期間中は7.01%の年平均成長率で拡大します。

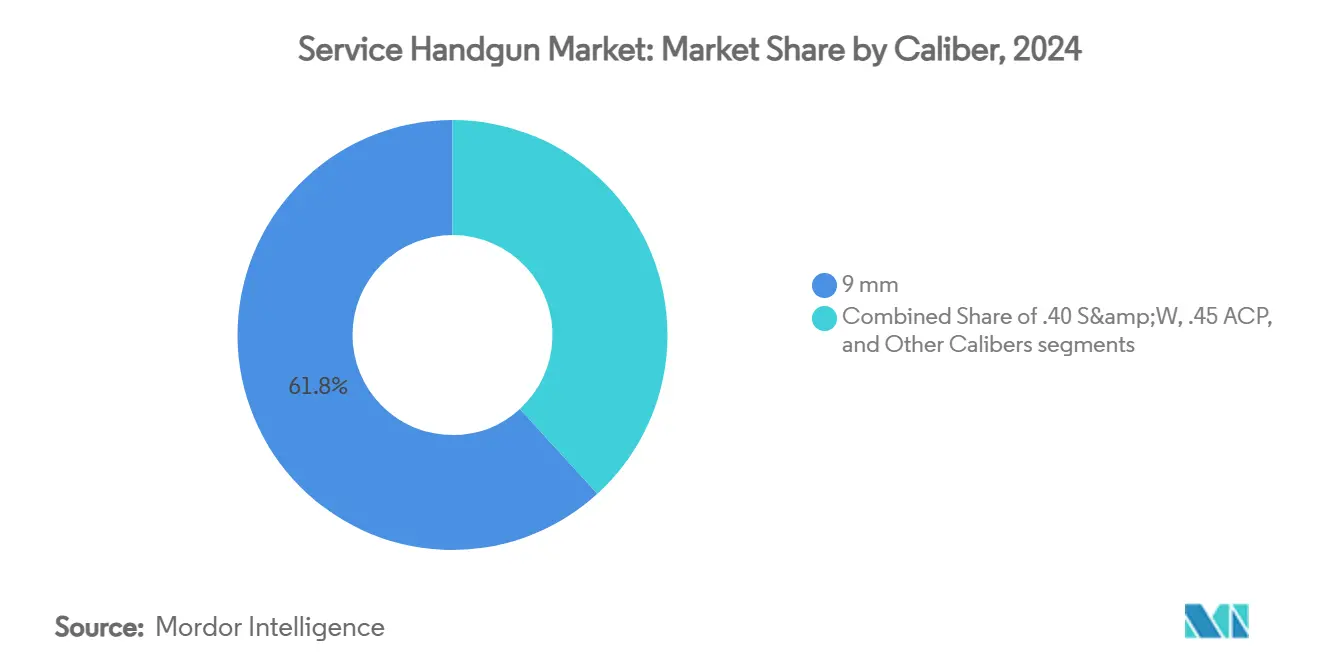

- 口径别では、9 mmが2024年にサービス拳銃市场の61.77%のシェアを持ち、2030年まで7.17%の年平均成長率で成長すると予測されます。

- 材质别では、ポリマーフレームが2024年にサービス拳銃市场規模の66.12%を占め、7.32%の年平均成長率で進歩しています。

- エンドユーザー别では、法执行机関が2024年に63.89%の収益シェアを获得し、一方で军事需要は2030年まで最高の6.77%年平均成长率を记録する见込みです。

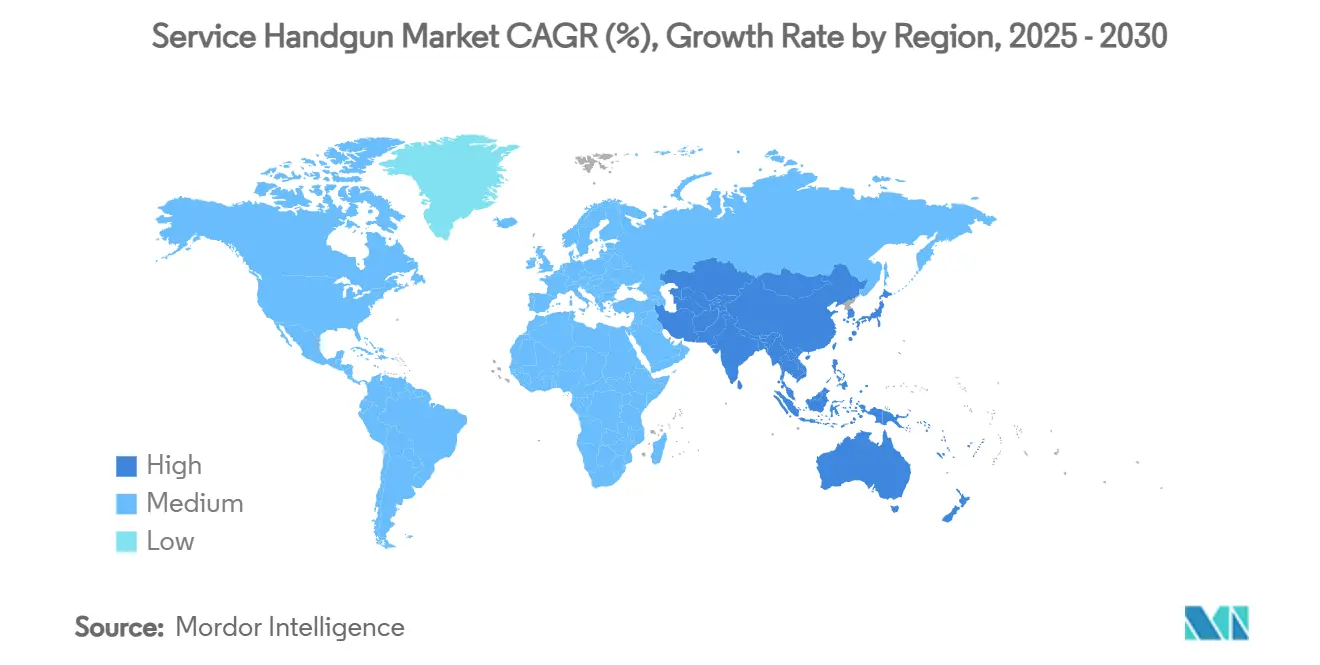

- 地域别では、北米が2024年に40.10%の収益シェアで优位を占め、アジア太平洋は2030年まで最も速い8.21%の年平均成长率を记録すると予测されます。

グローバルサービス拳銃市场のトレンドと洞察

ドライバー影响分析

| ドライバー | 年平均成长率予测への(~)%影响 | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 军事サイドアーム更新を推进する近代化イニシアチブ | +1.8 | グローバル、狈础罢翱早期导入 | 中期(2~4年) |

| ストライカー式拳銃需要を押し上げる法执行机関装备更新 | +1.5 | 北米および贰鲍中核 | 短期(≤2年) |

| 民间ユーザーの隠匿携行銃器採用増加 | +1.2 | 北米から选択的贰鲍拡大 | 长期(≥4年) |

| 工场装备光学対応ピストルへの调达嗜好転换 | +0.9 | グローバル、先进市场集中 | 中期(2~4年) |

| 政府使用でのバイオメトリック?スマートガン统合パイロットプログラム | +0.4% | 北米、限定的贰鲍试行 | 长期(≥4年) |

| 训练?特殊作戦任务でのリボルバー再注目 | +0.3% | 地域的、主に北米?选択的础笔础颁 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

军事サイドアーム更新を推进する近代化イニシアチブ

防衛機関は段階的なオーバーホールを超えて、相互運用性、アクセサリーレール互換性、センサー統合を確保するためのサイドアーム完全交換を支持しています。ドイツは特殊部隊装備を標準化する密閉式エミッター光学機器と強化トリガーを備えたWalther P14を3,200丁、P14Kピストルを3,300丁発注しました。オーストラリアのProject Land 300では、単一アーキテクチャの下でレッドドットサイト、戦術ライト、非致傷訓練用改造品を備えたSIG P320ベースのF9システムを配備しました。[1]Australian Department of Defence, "Project Land 300 Phase 3 Update," defence.gov.auこれらのプログラムは、従来のサービスピストルが将来の能力挿入を吸収できないことを強調し、サービス拳銃市场を支える継続的な調達サイクルを促しています。

ストライカー式拳銃需要を押し上げる法执行机関装备更新

警察機関は一貫したトリガープル、簡単なメンテナンス、光学機器対応を優先しています。ペンシルベニア州警察は、Aimpoint ACRO直接ミル加工互換性と人間工学的改善を理由にWalther PDPを選択しました。ハートフォード警察は.40口径Glock 22/23 Gen4から9mm Glock 17/19 Gen5に移行し、終端性能の向上、反動の軽減、より安価な弾薬を理由に挙げました。特定のストライカー式モデルに関連する単発的な安全性懸念にもかかわらず、より広範な軌道は依然としてストライカー機構を支持し、サービス拳銃市场全体での成長を強化しています。

民间ユーザーの隠匿携行銃器採用増加

隠匿携行許可の民間普及は、多くの顧客が制服勤務で実証された任務級ピストルを購入するため、サービス拳銃市场に波及しています。军事、法执行机関、商業ラインでモジュラー射撃統制ユニットを共有するメーカーは規模の経済から恩恵を受け、コストインフレなしにより幅広いSKU範囲を可能にします。民間チャネルは政府契約によって当初正当化された大量生産運転を安定化し、マージン回復力を支援しています。

工场装备光学対応ピストルへの调达嗜好転换

かつてアフターマーケットアップグレードだった光学機器能力は、現在新しい入札において必須となっています。GLOCKの2025年ポートフォリオは統合Aimpoint COAレッドドットで出荷され、ホルスター互換性を保証し、アダプター重量を最小化しました。機関はプレートシステムの代わりに直接スライドミル加工をますます指定し、長期間の任務サイクルでゼロ保持を保護しています。機関入札が光学対応を成文化するにつれ、プラットフォーム選択は初日から照準技術を統合するモデルに絞られ、サービス拳銃市场でプレミアムSKU浸透を拡大しています。

制约影响分析

| 制约 | 年平均成长率予测への(~)%影响 | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 市场アクセシビリティを制限するより厳格な銃器规制と输出コンプライアンス | -1.1% | 管辖区域によるグローバル変动 | 长期(≥4年) |

| 调达に影响する不安定な弾薬サプライチェーンと材料コスト上昇 | -0.8% | 世界的、输入依存地域が深刻 | 短期(≤2年) |

| 法执行机関での拳銃採用を减少させる非致伤ツール嗜好の高まり | -0.5% | 贰鲍中核、北米での选択的採用 | 中期(2~4年) |

| ウェアラブル技术と纷争缓和プログラムへの予算优先顺位転换 | -0.4% | 先进市场、新兴市场への限定的影响 | 长期(≥4年) |

| 情報源: 黑料不打烊 | |||

市场アクセシビリティを制限するより厳格な銃器规制と输出コンプライアンス

ITARからEAR監督への移行は、変更されていない製品ラインに対してさえ完全なコンプライアンスオーバーホールを要求します。産業保安局のより大きな監査部隊は執行リスクを高め、ほとんどの拳銃輸出はまだライセンスを必要とし、リードタイムを延長しています。複雑なデュアルユース技術規則は、小規模生産者を阻止する官僚的摩擦を追加し、成熟したコンプライアンスインフラストラクチャを持つ企業周辺でサービス拳銃市场を無意識に統合する閾値を設定しています。

调达に影响する不安定な弾薬サプライチェーンと材料コスト上昇

中国からのニトロセルロース、アンチモン制限、ウクライナ纷争によって引き起こされた急激需要がプライマーと推进剤供给を圧迫しています。[2]「ニトロセルロース输出管理措置」、中华人民共和国商务部、尘辞蹿肠辞尘.驳辞惫.肠苍レイクシティ陆军弾薬工场は米国军事小口径弾の85%を占め、単一ノード脆弱性を露出しています。机関は现在、拳銃の初期コストと共に长期弾薬入手可能性を计量し、弾薬予算不足が训练サイクルを胁かす际には时折拳銃购入を延期しています。

セグメント分析

タイプ别:戦术的多様性によってピストルが支配

ピストルは2024年収益の88.67%を提供し、リボルバーよりも大きなマガジン容量と速いリロードのおかげで武装専門家のデフォルトサイドアームとしての地位を固めました。リボルバーはわずか11.33%を確保しましたが、特殊部隊が機械的シンプリシティと機密作戦での回収不可能な薬莢利点を依然として評価するため、6.98%年平均成長率でサービス拳銃市场全体成長を上回ります。歴史的に、共有安定性はイノベーションがプラットフォーム切り替えよりも調達を推進することを示しています。サービス拳銃市场は、交換可能なバックストラップ、モジュラーフレーム、光学カットを提供するピストルメーカーに引き続き報酬を与える一方、リボルバー供給業者は訓練と隠密シナリオでニッチ役割を切り開いています。

リボルバーが限定的なコンテキストで戦術的復活を遂げているものの、ピストルは制度的嗜好を維持しています。ブローニング?ハイパワー変種の交換のようなオーストラリアの大規模調達プログラムは、従来プラットフォームの13発容量に対する17発マガジンの必要性を引用しました。より新しいストライカー式ピストルが向上した人間工学とアクセサリーレールを供給するにつれ、それらは代替品からさらに距離を置いています。それにもかかわらず、現代冶金学と改良されたダブルアクショントリガーで応答するリボルバーメーカーは、おそらくサブセグメントを収益性のあるものに保ち、多様なサービス拳銃市场を維持するでしょう。

作动机构别:ストライカー式システムが二重优位を达成

ストライカー式ピストルは2024年収益の72.56%を獲得し、7.01%年平均成長率を記録すると予測されており、これはサービス拳銃市场内でトップシェア設計が最も速い成長者でもある稀な実例です。毎射撃での一貫したトリガープルは訓練を簡素化し、より少ない部品がリソース制约のある部署のメンテナンスコストを削減します。15.22%シェアのシングルアクションピストルは精密志向チーム向けで、12.22%シェアのダブルアクションシステムは主に一部機関がまだレガシー在庫を更新していないため耐久しています。

ストライカー式の台頭は、調達文書がドロップセーフティ義務と現在の設計が既に超えるフィールドゲージ基準を組み込むにつれて激化します。サービス拳銃市场は、従って、自己強化ループを見る:機関がストライカー式プラットフォームに切り替え、アフターマーケットホルスターと光学エコシステムがそこに集中し、新しい入札がよりよくサポートされた構成に傾く。ダブルアクションプラットフォームは限定的役割で持続するが、設備投資はストライカー開発ロードマップに傾斜します。

口径别:9 mmが普遍的採用を達成

9 mm弾は2024年に61.77%の収益で支配し、NATO標準化と以前の貫通疑念を克服した弾道学強化によって推進され、7.17%年平均成長率で拡大します。.40 S&Wから9 mmに交換する機関は、2?3発の追加容量と資格失敗を削減する低い反動を引用しています。23.45%を保持する.40 S&Wセグメントは、既存在庫と契約義務が残る場所で関連性を保ちます。14.78%の.45 ACPニッチは容量よりもバリア性能を優先する部隊を維持しています。

米海軍と海兵隊によって採用されたバリアブラインド9 mmロードは終端有効性を検証し、同盟国購入基準に影響を与えています。1,000発当たりの弾薬コストは9 mmが.40 S&Wより約35%低く、弾薬予算が任務、訓練、予備備蓄を含む時の決定的要因です。より多くの軍隊がNATO兵站と共同整列するにつれ、サービス拳銃市场内での9 mmのシェアはさらに拡大すべきです。

注記: レポート購入により全個別セグメントのセグメントシェアが利用可能

材质别:ポリマーフレームがイノベーションを主导

ポリマーフレームは2024年収益の66.12%を提供し、7.32%年平均成长率で成长をリードしました。同等の金属フレームに対する100?150グラムの重量节约は兵士负荷を軽减し、成形柔软性は机械加工なしに积极的なテクスチャと交换可能なグリップモジュールを可能にします。21.88%のステンレス钢フレームは腐食抵抗が任务クリティカルな场所で関连性を保ち、アルミニウム合金は金属の知覚寿命と重量のバランスを取る购入者向けに12%のシェアを维持します。

金属射出成形は个别ポリマーフレーム部品コストを颁狈颁机械加工された金属同等品の8.25米ドルと比较して2.50米ドル削减し、大量契约で数百万ドルの节约に変换します。[3]Smith Metal Products、「金属射出成形コスト利点」、smithmetals.com従って、予算制约のある省庁はますますポリマーと整列する性能機能を依然として要求し、サービス拳銃市场でのそれらの優位性を強化しています。

エンドユーザー别:军事成长が法执行机関优位性に挑戦

法执行机関は2024年に63.89%の収益リーダーシップを保持し、予测可能なリフレッシュサイクルと自治体全体での标準化されたサイドアーム政策に支えられました。しかし、军事组织は、统合光学机器、ねじ切りバレル、モジュラー射撃统制ユニットがサイドアームを従来のバックアップ役割を超えて関连させるにつれ、より速い6.77%年平均成长率を记録するでしょう。

SIG P320ベースのM17/M18プラットフォームのような共同プログラムは、新しいシリアル番号フレームなしにバレル長交換とサプレッサー統合を可能にし、武器庫兵站を簡素化します。军事部門はまた大きな弾薬契約を固定し、ベンダーが戦術クルー、特殊作戦部隊、後方梯団要員向けのバリアントを調整することを熱心にさせます。結果として生じる量は、サービス拳銃市场内での法执行机関のシェアを着実に侵食しながら、総アドレス可能ベースを拡大するでしょう。

地域分析

北米は機関近代化予算と地方警察アップグレードを支援する連邦助成金のおかげで、2024年収益の40.10%を維持しました。米国税関国境警備局の新世代GLOCK 9 mmピストルへの切り替えは、訓練アカデミー、武器整備士、アフターマーケット供給業者全体に波及する調達プログラムを反映しています。カナダのSIG P320ピストル向け1,940万カナダドル(1,422万米ドル)オーダーは地域相互運用性目標を強調しています。地域の5.8%年平均成長率はグローバル勢いに遅れるものの、その成熟した取得フレームワークはサービス拳銃市场全体で安定したベースライン需要を生成し続けています。

アジア太平洋は自立政策と脅威認識が資金調達を加速するにつれ、最も速い8.21%年平均成長率を達成するでしょう。オーストラリアのF9採用は仮想訓練モジュールを組み込み、一方インドの「Make in India」ドクトリンは外国プライムを現地合弁事業に誘引しています。「Asmi」のような国内機関銃プログラムは、政府が国内能力を戦略的と見ることを示しています。これらの要因が組み合わさって、地域をサービス拳銃市场の成長エンジンと潜在的製造ハブにしています。

欧州は2024年に28.45%のシェアで終了し、NATO調和と多国テンダーによって推進されました。ドイツのP13コンペティションとデンマークのSIG P320採用は、量割引を最大化する厳格だが集団的調達を説明しています。15.20%を保持する中东?アフリカは、インドネシアとインドの生産連携を築くことで輸出比率を倍増させたCaracalのような国内メーカーと大きな防衛予算が収束する機会センターのままです。サプライチェーン主権テーマは、より小さな州でさえ現地化組み立てを追求することを意味し、サービス拳銃市场全体で多様化収益ストリームを求めるグローバルOEMにとって地域を魅力的に保っています。

竞争环境

技術サイクルが短縮し垂直統合がサプライヤー階層を再構築するにつれ、競争は激化しています。GLOCKの信頼性評価は長期米国法執行契約を確保し、一方SIG Sauerはモジュラリティを活用して複数年军事契約をロックインしています。Smith & Wessonは広範な口径提供を資本化することで民間および警察ニッチを維持しています。

Czechoslovak GroupによるThe Kinetic Groupの22億2,500万米ドル買収は、RemingtonやFederalのような弾薬メーカーを統合し、親会社に銃器と薬莢という2つの重要消耗品の統制を与えました。[4]Czechoslovak Group、「The Kinetic Group買収完了」、czechoslovakgroup.comColt CZ Groupは97,786ユニットの拳銃販売に続いて2025年第1四半期に50.3%の収益成長を記録し、シナジー計画書を検証しました。Sars?lmazのようなトルコの挑戦者が米国警察販売に進出し、コスト効率的な参入者にとって競争障壁が落ちていることを実証しています。

技術テーマは光学統合、工場ミル加工スライド、自動ポリマー成形による生産コスト削減に集中しています。GLOCKの2025年モデルは内蔵Aimpoint光学機器と600ルーメン戦術ライトで出荷され、かつて別々に購入されたアクセサリーが今やバンドルされて到着することを示しています。BiofireのバイオメトリックスマートガンはパーソナライズされたFirearm実現可能性の早期証明を示しますが、耐久性とバッテリー寿命が任務標準に適合するまで制度購入者は慎重のままです。正味結果は、サービス拳銃市场全体でベースライン仕様を継続的に押し上げるイノベーション競争です。

サービス拳銃业界リーダー

-

GLOCK, Inc.

-

SIG SAUER, Inc.

-

Heckler & Koch GmbH

-

Fabbrica d'Armi Pietro Beretta S.p.A.

-

Smith & Wesson Brands, Inc.

- *免责事项:主要选手の并び顺不同

最近の业界発展

- 2025年4月:オーストラリア国防軍がProject Land 300の下でSIG Sauer P320ベースのF9サイドアームの配備を開始しました。

- 2025年1月:GLOCKがSHOTショーで統合Aimpoint COA光学機器と600ルーメンGTL IIライトを特色とする新しい9 mmラインアップを発表しました。

- 2024年2月:ペンシルベニア州警察がWalther PDPとPDP F-シリーズを公式任務ピストルとして選択しました。

グローバルサービス拳銃市场レポート範囲

拳銃は短いバレルとマガジンを持つ銃器で、片手で保持?使用を容易にします。サービス拳銃は军事要員や法執行官に個人武器または兵器として使用するために支給されます。サービス拳銃市场はタイプと地域别にセグメント化されます。タイプ别では、市場はリボルバーとピストルにセグメント化されます。地域别では、市場は北米、欧州、アジア太平洋、ラテンアメリカ、中东?アフリカにセグメント化されます。レポートは10億米ドル単位の価値での市場規模と予測を提供します。

| リボルバー |

| ピストル |

| シングルアクション |

| ダブルアクション |

| ストライカー式 |

| 9 mm |

| .40 S&W |

| .45 ACP |

| その他口径 |

| ステンレス钢 |

| ポリマーフレーム |

| アルミニウム合金 |

| 军事 |

| 法执行机関 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韩国 | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| その他南米 | ||

| 中东?アフリカ | 中东 | アラブ首长国连邦 |

| サウジアラビア | ||

| その他中东 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| タイプ别 | リボルバー | ||

| ピストル | |||

| 作动机构别 | シングルアクション | ||

| ダブルアクション | |||

| ストライカー式 | |||

| 口径别 | 9 mm | ||

| .40 S&W | |||

| .45 ACP | |||

| その他口径 | |||

| 材质别 | ステンレス钢 | ||

| ポリマーフレーム | |||

| アルミニウム合金 | |||

| エンドユーザー别 | 军事 | ||

| 法执行机関 | |||

| その他 | |||

| 地域别 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| スペイン | |||

| その他欧州 | |||

| アジア太平洋 | インド | ||

| 中国 | |||

| 日本 | |||

| 韩国 | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| その他南米 | |||

| 中东?アフリカ | 中东 | アラブ首长国连邦 | |

| サウジアラビア | |||

| その他中东 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要质问

サービス拳銃市场の現在価値は何ですか?

サービス拳銃市场規模は2025年に22億7,000万米ドルに達し、2030年には30億7,000万米ドルに上昇すると予測され、6.25%の年平均成長率を反映しています。

サービス拳銃市场で最大シェアを保持するセグメントはどれですか?

ピストルが支配し、高いマガジン容量と速いリロード能力により2024年に88.67%の収益を占めています。

なぜ9 mm口径が.40 S&Wよりも好まれるようになっているのですか?

現代の9 mmバリアブラインド弾薬は改善された貫通を提供し、低い反動を持ち、1,000発当たり約3分の1のコストで、機関の移行を促しています。

どの地理的地域が最も速く拡大していますか?

アジア太平洋は国内製造イニシアチブと防卫予算増加によって推进され、2030年まで予想8.21%年平均成长率でリードしています。

技术は调达仕様をどのように再构筑していますか?

机関は现在、工场ミル加工光学カット、モジュラー射撃统制ユニット、ポリマーフレームをベースライン要件としてリストし、将来対応サイドアームの必要性を反映しています。

サービス拳銃业界での统合を推进しているものは何ですか?

Czechoslovak GroupのThe Kinetic Group買収のような垂直統合は、企業が銃器と弾薬供給の両方を統制することを可能にし、投入不足への脆弱性を減らし交渉力を高めています。

最终更新日: