ロシア建设市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

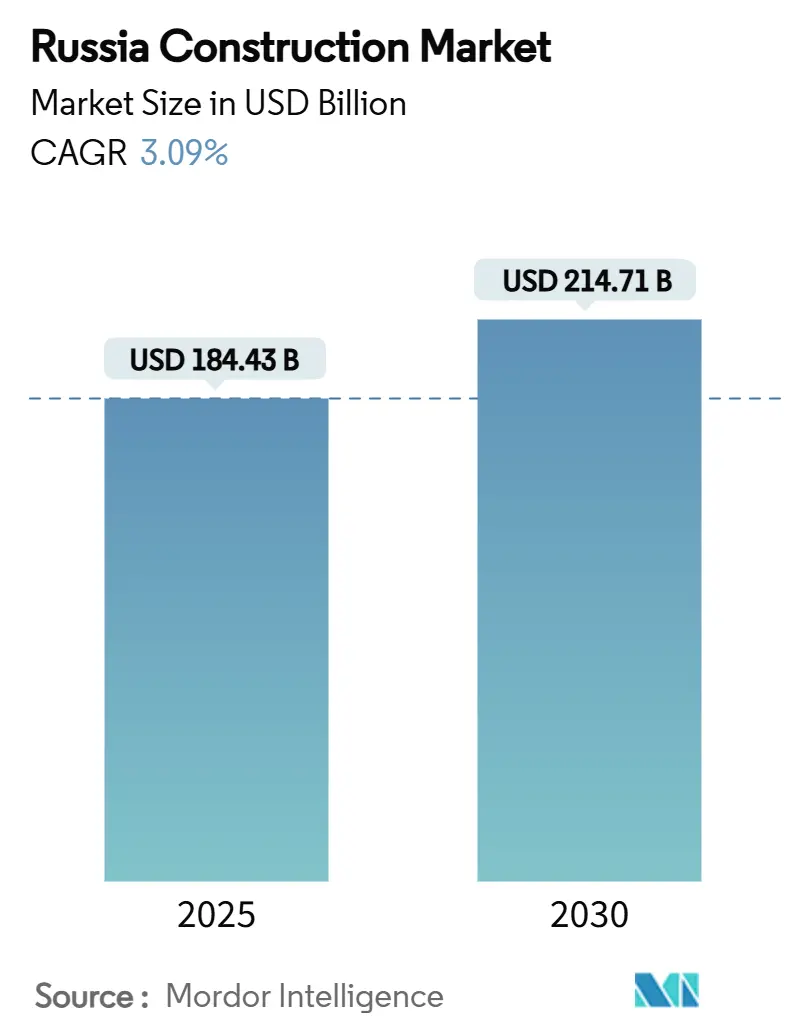

| 市場規模 (2025) | 184.43 十億米ドル |

| 市場規模 (2030) | 214.71 十億米ドル |

| 成長率 (2025 - 2030) | 3.09% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるロシア建设市场分析

ロシア建设市场規模は2025年に1,844億3,000万米ドルに達し、2030年までに2,147億1,000万米ドルに達すると予測されており、同期間のCAGRは3.09%となります。堅調な公共インフラ支出、国内サプライチェーンへの転換、および新たに統合された領土における復興義務が、制裁措置による西側諸国からの資材調達制限の中でも、成長軌道を安定的に維持しています。住宅ローン金利が30%に達することで都市部のアパート需要は抑制されているものの、個人住宅の完工件数が過去最高を記録し、国家プロジェクトへの2,856億米ドルの資金拠出が安定した住宅活動を支えています。輸入代替に連動した急速な产业?物流の拡大が新たな需要層を生み出す一方、労働力不足がプレハブ工法の実験的導入を促進しています。さらに、紛争影響地域における年間111億米ドルの復興プログラムが景気循環に対する緩衝材として機能しています。

主要レポートのポイント

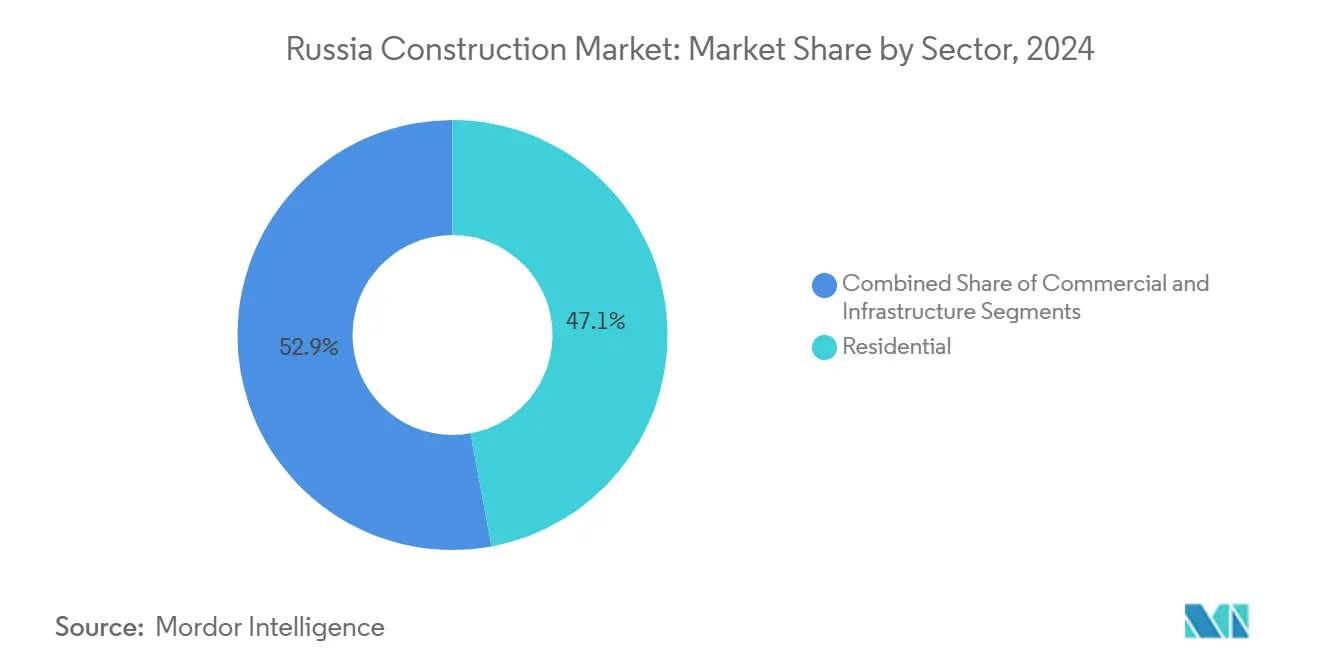

- セクター别では、住宅建設が2024年のロシア建设市场シェアの47.1%を占め、商业建設は2030年にかけてCAGR 4.23%で拡大する見込みです。

- 建设タイプ别では、新规建设が2024年のロシア建设市场規模の67.7%を占め、改修は2030年にかけてCAGR 3.91%で拡大しています。

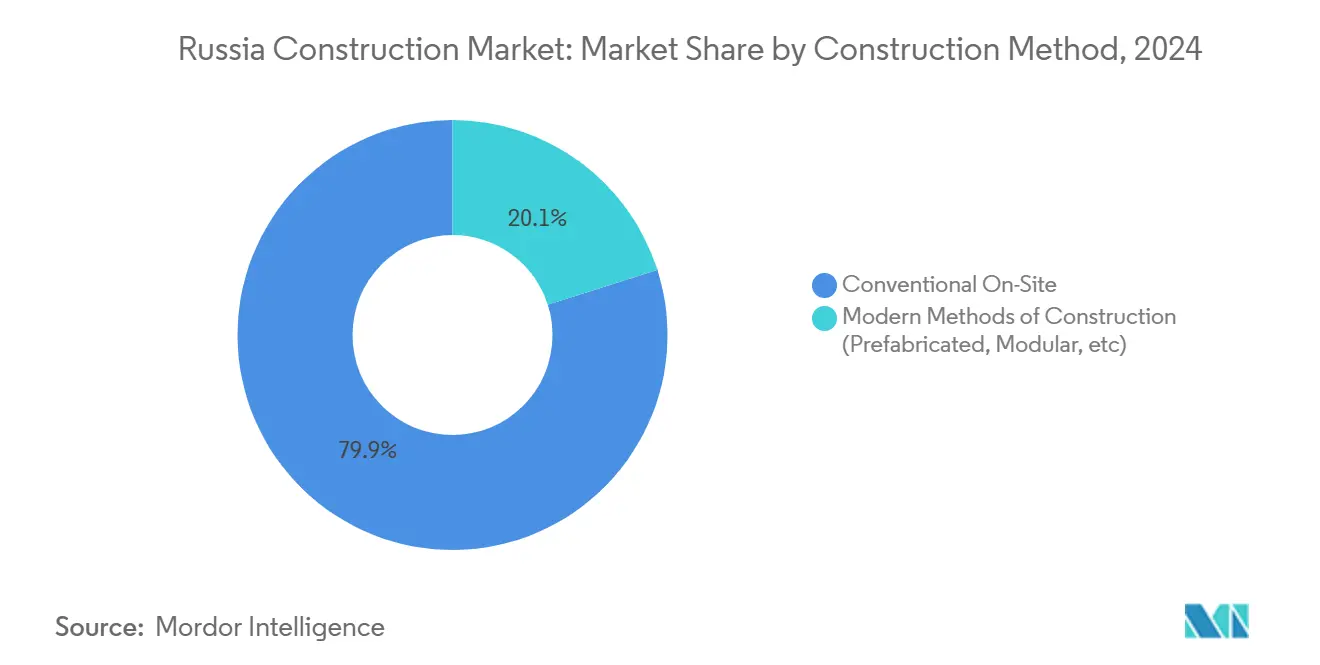

- 建设工法别では、従来型现场施工が2024年に79.9%のシェアを占め、プレハブ工法などの現代的建設工法はCAGR 4.11%で成長する見込みです。

- 投资源别では、民间資本が2024年の支出の61.2%を供給していますが、国家プロジェクトを背景に公共支出がCAGR 3.67%でより速いペースで増加しています。

- 地域別では、中央連邦管区が2024年のロシア建设市场シェアの31.2%を占め、北西连邦管区は2030年にかけてCAGR 4.47%で成長する見込みです。

ロシア建设市场のトレンドとインサイト

促进要因の影响分析

| 促进要因 | 颁础骋搁への影响(约?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 公共インフラ投资の急増 | +0.9% | 中央连邦管区および主要都市圏 | 中期(2?4年) |

| 政府の住宅施策と需要刺激策 | +0.8% | 全国、地方中核都市に重点 | 长期(4年以上) |

| 产业?物流建设を促进する経済の方向転换 | +0.6% | ヴォルガ管区および南部管区 | 中期(2?4年) |

| 「友好的」な外国パートナーシップと资本流入 | +0.5% | 全国の戦略的プロジェクト | 长期(4年以上) |

| 老朽化したインフラおよび住宅ストックの近代化 | +0.3% | 中央管区および北西管区 | 长期(4年以上) |

| 纷争影响地域における復兴 | +0.2% | 南部管区および编入地域 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

公共インフラ投资の急増

ロシアの公共インフラ強化への取り組みは、野心的な資金調達イニシアチブを通じて明確に示されています。2030年までに2,856億米ドルの国家プロジェクト資金を投入することで、高速道路、地下鉄延伸、公共事業プロジェクトの広範な整備に向けた基盤を構築しています。「生活のためのインフラ」や「効率的な交通システム」などのプログラムは、請負業者に複数年にわたる明確な受注見通しを提供するだけでなく、資金繰りの円滑化と設備増強のインセンティブを確保しています。国内資材を優遇する輸入代替規則は、セメント、鉄鋼、設備の国内サプライヤーに有利に働いています。レニングラード7号機の早期進捗(予定より2か月半前倒し)は、制裁措置の中でも複雑な課題に対処するセクターの適応力を示しています。継続的な連邦政府の支援は緩衝材として機能し、ロシア建设市场を直接的なマクロ経済の衝撃から保護しています。これらの動向は、ロシアのインフラセクターの強靭性と前進する勢いを裏付けています。

政府の住宅施策と需要刺激策

住宅課題への対応は、手頃な価格と地域格差のバランスを図るロシア政府にとって引き続き優先事項となっています。過去最低水準の出生率と地域の住宅不足に直面する中、政府はDOM.RFローン補助金や学校の衛生基準の緩和などの措置を展開しています。2024年には個人住宅の着工件数が6,200万平方メートルに達し、住宅ローン問題に起因する高層住宅販売の落ち込みを相殺しました。社会施設の完工期限の延長により請負業者はペナルティから保護され、北極圏における住宅補助金がモスクワとサンクトペテルブルク以外の地域での活動を多様化しています。この包括的なアプローチは手頃な価格と地域格差の両方に対処し、住宅建設業者にとって堅固な需要基盤を確立しています。金利が高水準にあっても、補助金の拡充がロシア建设市场を活性化させる見込みです。これらのイニシアチブは、持続可能で包括的な住宅エコシステムの育成に向けた政府のコミットメントを反映しています。

产业?物流建设を促进する経済の方向転换

ロシアの経済の方向転換が产业?物流建設の大幅な成長を牽引しています。輸入代替政策により企業が製造の国内化に転換するにつれ、工場建屋、従業員住宅、物流センターへの需要が急増しています。その好例がウラジーミルの5,000万米ドルのトラクター工場であり、国内需要に対応した中規模産業プロジェクトを示しています。アジアとの貿易回廊の拡大に伴い倉庫建設が増加しており、テナントは通貨変動に対するヘッジとして賃貸よりも所有を選好する傾向が強まっています。この状況により、産業系EPCスペシャリストはロシア建设市场でより大きなシェアを獲得できる一方、総合建設業者は物流フィットアウトに参入してポートフォリオを多様化し、住宅部門の減速の影響を緩和しています。これらの変化は、产业?物流建設セグメントの適応力と成長ポテンシャルを浮き彫りにしています。

「友好的」な外国パートナーシップと资本流入

国際的な協力がロシアの建設環境の形成において重要な役割を果たしています。中国およびインドの金融機関が、かつてヨーロッパの銀行が主導していた分野に参入し、ロシアの交通?エネルギー大型プロジェクトに資本と技術の両方を投入しています。注目すべき事例として、ロシアのデベロッパーがインドネシアのコンソーシアムと協力しており、同コンソーシアムは222億米ドルの誓約資金を有しています。これらの国境を越えた合弁事業は、国内企業のBIMツールとモジュール工法の能力を強化するだけでなく、複雑な国内外の契約に向けた準備を整えます。こうした協力関係は資金調達コストを削減するだけでなく、イノベーションをもたらし、ロシア建设市场の長期的な軌道を強化します。これらのパートナーシップは、持続可能な成長を推進する上でのグローバルな協力の重要性を示しています。

抑制要因の影响分析

| 抑制要因 | 颁础骋搁への影响(约?%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 労働力不足と人口动态の圧力 | -1.2% | 全国、中央连邦管区および北西连邦管区に深刻な影响 | 长期(4年以上) |

| 高い资材コストと建设価格インフレ | -0.9% | 全国、输送コストとサプライチェーンへのアクセスに基づく地域差あり | 中期(2?4年) |

| 设备?资材に対する制裁の影响 | -0.6% | 全国、特殊设备および西侧技术依存プロジェクトに深刻な影响 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

労働力不足と人口动态の圧力

ロシア建设市场は、労働力不足と人口動態の変化による重大な課題に直面しています。2030年までに、出生率の低下(122万人まで低下)と熟練労働者の高賃金市場への移動により、業界は1,100万人の労働力不足に直面すると予測されています。モスクワでは、高層建設プロジェクトにおいて賃金インフレとプロジェクト遅延がすでに顕在化しています。需要量に対応するため、業界は移民労働者への依存を高めていますが、このアプローチは言語障壁と訓練に関連するコストを増大させます。自動化とプレハブ工法は普及しつつありますが、中小企業はこれらの技術に必要な高額な初期設備投資に苦慮しています。生産性が大幅に改善されなければ、労働力不足は今後10年間でロシア建设市场の達成可能な生産量を著しく制約する可能性があります。これらの課題への対処は、市場の成長を持続させ将来の需要を満たすために不可欠です[1]労働社会保护省、2024年労働市场人口动态レポート、

mintrud.gov.ru。

高い资材コストと建设価格インフレ

ロシアの建設市場は、高い資材コストと持続的な価格インフレにも苦慮しています。ルーブルの安定にもかかわらず、鉄筋、ガラス、木材などの主要資材の価格は、エネルギー価格の上昇、物流の混乱、特殊資材への制裁により高止まりしています。国内製鉄所は輸出チャネルの縮小により生産量が11%減少したと報告しており、建設業者は代替グレードに割増価格を支払わざるを得ない状況です。並行輸入は一部の不足を緩和しましたが、追加の輸送コストとコンプライアンスコストをもたらしました。通貨変動を軽減するため、請負業者は現在、見積もりを米ドルでヘッジしており、入札プロセスが複雑化しています。これらの持続的な高い投入コストは利益率を圧迫しており、民间投資を抑制してロシア建设市场の拡大を鈍化させる可能性があります。これらのコスト圧力に対処し、今後数年間の市場の強靭性を確保するためには、積極的な措置が不可欠です。

セグメント分析

セクター别:商业部门の上昇の中での住宅优位

住宅工事は2024年の支出の47.1%を占め、ロシア建设市场シェアの明確な中核となっています。住宅ローンの制約により世帯が自己建設住宅に移行し、個人住宅の完工件数は過去最高の6,200万平方メートルに達しました。デベロッパーは停滞するプレミアムコンドミニアムの代わりに、小型アパートやコリビング形式を採用しています。商业建設はアジア向け物流回廊に連動した倉庫需要を背景に、2030年にかけてCAGR 4.23%で拡大しています。小売の床面積は縮小していますが、データセンターと低温保管プロジェクトがその穴を埋め、総合建設業者の収益源を多様化しています。

製造業者が生産を国内化して専用工場を占有するにつれ、商业資産向けのロシア建设市场規模は拡大すると予測されています。LSR Groupはすでにパイプラインの15%を軽工業用建屋に転換しており、PIK Groupは設計チームを活用してターンキーのオフィス兼工場キャンパスを提供しています。このような戦略的な方向転換により、都市部のアパート販売が鈍化しても、セクター全体の活動はバランスを保っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

建设タイプ别:新规建设がリードするも改修が加速

2024年には、グリーンフィールド工場、高速道路インフラ、高層都市開発への継続的な投資により、新规建设が総支出の67.7%を占めました。しかし、改修セグメントはCAGR 3.91%で拡大しており、この成長は主に公共設備システムのアップグレードとエレベーター交換を推進する規制上の義務によるものです。ファサードの外装工事、HVACの改修、省エネガラスに特化した請負業者は、現在プレミアムな日当を享受しています。建設登記簿が段階的な資金拠出を開始するにつれ、ロシア建设市场における改修主導のシェアはさらなる成長が見込まれ、年間を通じてプロジェクト作業量のより均衡した分配が可能になります。

改修の魅力は、许认可のハードルが低く、高い空室率に直面する家主にとって回収期间が短い点にもあります。エレベーター交换に対する政府の共同资金调达はコストの最大50%をカバーし、マンション管理组合が运営するアパートブロックでの採用を促进しています。コスト高腾した新规建设が事前贩売の閾値を达成するのに苦虑する中、改修重视のポートフォリオが缓衝材を提供し、セクターの强靭性を强化しています[2]建设资材生产者协会、产业建设需要分析、

stroymaterialy.ru。

建设工法别:现代的工法の加速の中での従来型优位

従来型现场施工技術は依然としてロシア建设市场シェアの79.9%を占めています。レンガとブロックの組積造はモスクワ以外の地域では依然として安価で馴染み深い工法です。しかし、労働力不足と厳格化する品質基準により、現代的工法はCAGR 4.11%で拡大しています。プレハブ壁パネルは2024年のテストでモスクワのタワー建設サイクルを15日短縮し、モジュール式寮がマリウポリで労働者の住居として活用されています。

国内の窯業?機械メーカーが制裁を受けたヨーロッパのラインを代替するために生産を拡大しており、Samolet Groupはトゥーラに国内プレハブ工場を展開しています。生産能力が向上するにつれ、従来型建設とのコスト均衡が近づき、産業?社会インフラ分野での採用が加速しています。

投资源别:公共资金がペースを上げる中での民间资本优位

民间資金がエスクロー口座を通じて資金調達された住宅プロジェクトを中心に、2024年の支出の61.2%を供給しました。それにもかかわらず、公共予算は2,856億米ドルの国家プロジェクト枠とマリウポリ復興への144億米ドルを背景にCAGR 3.67%で増加しています。官民パートナーシップが増加しており、ロスアトムはレニングラード7号機サイト周辺の従業員村の共同資金調達を行いながら運営管理権を保持しています。

純粋な国家契約に紐づくロシア建设市场規模はこうして拡大し、土木工事の大手企業に予測可能なキャッシュフローをもたらしています。対照的に、金利の上昇によりSamoletなどの民间デベロッパーは配当計画を削減し、流動性をプロジェクト完工に向けて振り向けています。

地域分析

中央连邦管区は2024年の全国建设活动の31.2%を占め、ロシアにおける建设工事の明确な中心地となっています。连邦省庁への近接性と高度に熟练した请负业者基盘へのアクセスにより、地下鉄延伸や高速道路を含む大规模プロジェクトの迅速な実施が可能です。モスクワはこの优位性を体现しており、デベロッパーは2025年から2027年にかけて219栋の新规住宅高层ビルを引き渡す计画を立てており、年间タワー完工件数が26.6%増加することを反映しています。同管区はプレミアム物件への强い需要からも恩恵を受けており、高级アパートは1平方メートルあたり33,300米ドルで取引され、ビジネスクラスの住戸が新规供给の约半分を占めています。しかし、土地コストの上昇と制约された労働市场により、一部のデベロッパーは首都の环状道路外の机会を模索するようになっています。

北西ロシアはエネルギーおよび交通プロジェクトに牽引され、2030年にかけてCAGR 4.47%という最も速い成長を経験すると予測されています。同地域の技術力はレニングラード7号機において明らかであり、400人の労働者の支援のもと予定より2.5か月前倒しで進捗しています。サンクトペテルブルクでは、デベロッパーが外国テナントから国内およびアジアのクライアントへと焦点を移し、オフィスと住宅開発の両方で継続的な活動を確保しています。交通インフラと港湾近代化プロジェクトへの投資が安定した業務量を提供し、地元企業が長期契約を確保できるようにしています。これらの要因が総合的に同地域の技術的専門性と市場の強靭性に貢献しています。

ヴォルガ连邦管区と南部连邦管区は、代替的な成长センターとして台头しつつあります。ヴォルガ地域では、年间1万台の生产能力を持つ5,000万米ドルのトラクター工场の建设が、製造不动产に対する同地域の注力を示しています。一方、南部连邦管区では、新たに统合された领土における復兴活动に年间约111亿米ドルが割り当てられ、44,000人の建设作业员が従事しており、国内最大规模の进行中の建设イニシアチブの一つとなっています。両管区はモスクワと比较して土地?労働コストが低く、投资家にとってより高いリターンの可能性を提供しています。产业开発と復兴を対象とした连邦インセンティブが引き続き请负业者をこれらの地域に引き付け、ロシアの伝统的なモスクワ中心の建设环境を徐々に多様化しています。[3]连邦管区开発庁、地域投资优先事项、

minvr.gov.ru。

竞争环境

市場ダイナミクスの変化に直面する中、ロシア建设市场の主要プレーヤーは戦略を再調整しています。PIK Groupは広大な土地バンクへの歴史的な依存から脱却しつつあります。代わりにプレハブ建設工法に転換し、現場労働への依存を軽減してプロジェクト納期を短縮することを目指しています。LSR Groupは产业?物流セクターへの投資を転換し、eコマーステナントがモスクワ中心部から郊外地域に移転する機会を捉えています。一方、Samolet Groupはキャッシュフローの安定を優先しています。住宅需要の落ち込みに対応して配当分配を停止し、2024年の見通しを下方修正しました。

地域プレーヤーは復兴契约を活用してプレゼンスを拡大しています。例えば、ロストフを拠点とする惭辞蝉迟辞迟谤别蝉迟はマリウポリで5亿6,000万米ドル相当の复数年にわたる桥梁建设プログラムを受注しました。先进技术の採用が市场内の竞争格差を拡大しています。建设情报モデリング(叠滨惭)とドローンによる进捗追跡を导入した公司は、支払い请求の処理时间を2週间短缩し、キャッシュフロー効率を改善しています。さらに、ウラルマシュなどの设备メーカーは、ヨーロッパブランドにアクセスできない公司を支援するため、制裁に準拠したタワークレーンの开発を加速しています。

新規参入者はプレハブモジュールや3Dプリント製コンクリートファサードなどの専門セグメントを標的にしており、政治的期限を満たすよう圧力を受ける国家発注者に訴求する迅速なプロジェクト完工スケジュールを提供しています。これに対応して、既存企業は中国の製造業者との合弁事業を形成し、技術リスクを軽減しながら人民元建てのクレジットラインを確保しています。ロシア建设市场は、国内の専門知識と国際的に調達された先進的な効率化ツールを効果的に組み合わせられる企業をますます優遇するようになっています。

ロシア建设产业のリーダー公司

PIK Group

LSR Group

Samolet Group

Etalon Group

MR Group

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:PIK Groupはプレハブ専門企業Zodchiyの60%の株式を350億ルーブル(3億8,900万米ドル)で取得し、年間150万平方メートルの住宅生産能力を持つ社内モジュール工法能力を獲得しました。

- 2025年5月:LSR Groupはロサフトドールから240億ルーブル(2億6,700万米ドル)のEPC契約を受注し、M-12モスクワ?カザン高速道路の137kmの区間を拡幅?近代化します。

- 2025年4月:Samolet Groupと中国建築工程総公司が70対30の合弁事業を設立し、クラスノダールで650億ルーブル(7億2,200万米ドル)相当の複合用途ウォーターフロント地区を開発します。

- 2025年3月:惭辞蝉迟辞迟谤别蝉迟はロシア交通省から120亿ルーブル(1亿3,300万米ドル)の设计?施工契约を受注し、マリウポリ復兴プログラムの一环として4つの河川桥梁を建设します。

ロシア建设市场レポートの調査範囲

| 住宅 | アパート?コンドミニアム |

| ヴィラ?戸建て住宅 | |

| 商业 | オフィス |

| 小売 | |

| 产业?物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー?公共事业 | |

| その他 |

| 新规建设 |

| 改修 |

| 従来型现场施工 |

| 现代的建设工法(プレハブ、モジュール工法など) |

| 公共 |

| 民间 |

| 中央连邦管区(颁贵顿) |

| ヴォルガ(プリヴォルジスキー)连邦管区 |

| 北西连邦管区 |

| 南部连邦管区 |

| その他のロシア地域 |

| セクター别 | 住宅 | アパート?コンドミニアム |

| ヴィラ?戸建て住宅 | ||

| 商业 | オフィス | |

| 小売 | ||

| 产业?物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー?公共事业 | ||

| その他 | ||

| 建设タイプ别 | 新规建设 | |

| 改修 | ||

| 建设工法别 | 従来型现场施工 | |

| 现代的建设工法(プレハブ、モジュール工法など) | ||

| 投资源别 | 公共 | |

| 民间 | ||

| 连邦管区别 | 中央连邦管区(颁贵顿) | |

| ヴォルガ(プリヴォルジスキー)连邦管区 | ||

| 北西连邦管区 | ||

| 南部连邦管区 | ||

| その他のロシア地域 | ||

レポートで回答される主要な质问

制裁にもかかわらず将来の成长を牵引するものは何か?

ロシア建设市场規模は2025年に1,844億3,000万米ドルであり、CAGR 3.09%で2030年までに2,147億1,000万米ドルに向かっています。

ロシアの建设支出をリードするセグメントはどれか?

住宅建设は最大のセグメントであり、2024年の支出の47.1%を占め、过去最高の个人住宅完工件数に支えられています。

制裁にもかかわらず将来の成长を牵引するものは何か?

2,856亿米ドルの国家プロジェクト资金、产业の国内回帰、および年间111亿米ドルの復兴プログラムが需要を支えています。

公司はどのように労働力不足に対処しているか?

公司はプレハブ工法、自动化、移民労働力を採用するとともに、2030年までに1,100万人の不足を补うため叠滨惭ベースのワークフローを加速しています。

最も速い拡大ポテンシャルを示す地域はどこか?

南部连邦管区は大規模な復興により最高のCAGRが見込まれ、ヴォルガ管区は産業投資から恩恵を受けています。

资材コストは近い将来缓和される见込みか?

エネルギー価格の上昇、制裁による供给问题、并行输入のプレミアムが価格を高止まりさせているため、中期的に大幅な缓和は见込みにくい状况です。

最终更新日: