ベトナム住宅用不动产市场規模?シェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

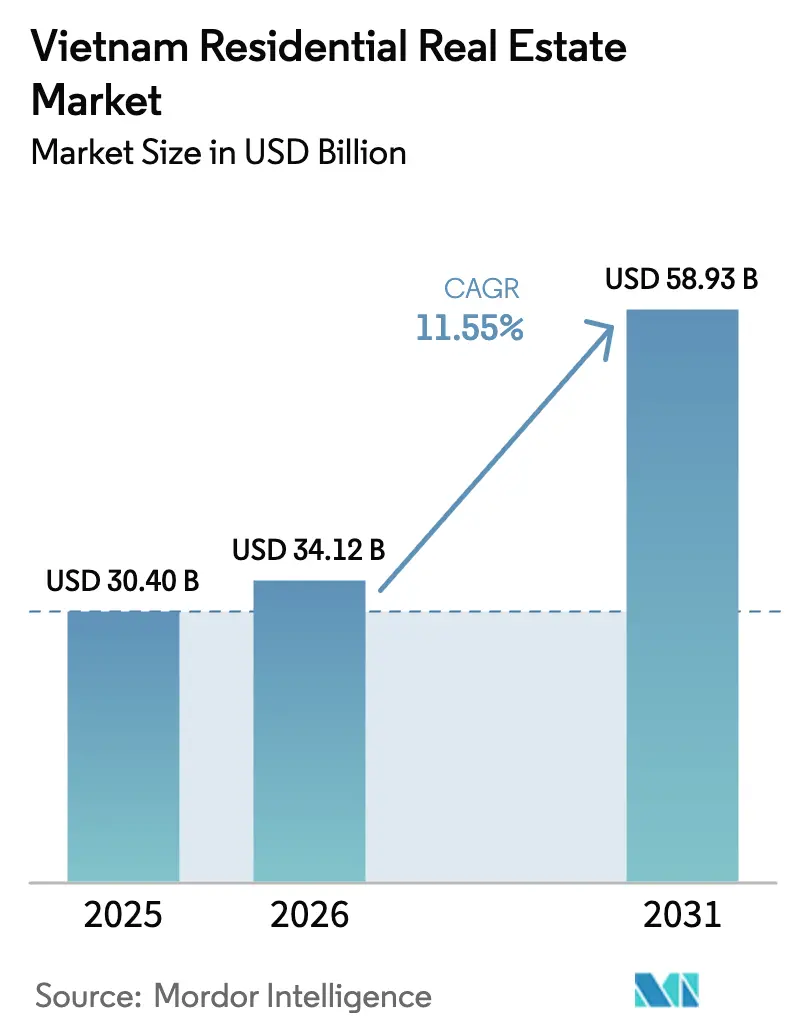

| 基準年の市场规模 (2025) | 30.40 十億米ドル |

| 市场规模 (2026) | 34.12 十億米ドル |

| 市场规模 (2031) | 58.93 十億米ドル |

| 成長率 (2026 - 2031) | 11.55% CAGR |

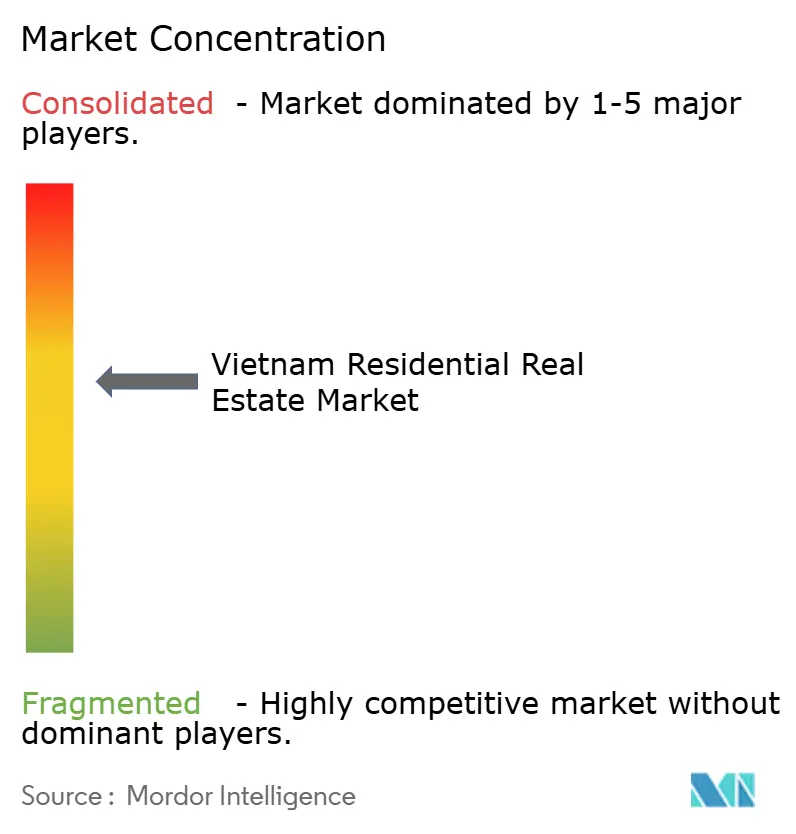

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるベトナム住宅用不动产市场分析

ベトナム住宅用不动产市场規模は2026年に340億1,200万米ドルに達し、予測期間中に11.55%のCAGRで成長し、2031年までに589億3,000万米ドルに達する見込みです。急速な都市化、良好な人口動態、大規模な交通インフラ整備が引き続きベトナム住宅用不动产市场への需要を牽引する一方、規制改革が資本流入を改善し、承認サイクルを短縮しています。2030年までに3,600万人を超えると予測される中間層の購買力向上がミッドマーケットの吸収を押し上げており、社会住宅向けインセンティブが手頃価格帯を拡大しています。ホーチミン市メトロ1号線および8路線からなるハノイネットワークに連動した交通指向型開発プロジェクトが新たな沿線の地価を押し上げ、マンション、ヴィラ、商業スペースを組み合わせたマスタープランコミュニティの建設を促進しています。競争の激化により、デベロッパーは合弁事業、PropTech導入、グリーン認証マンションからビルド?トゥ?レントポートフォリオに至る差別化製品へと向かっており、ベトナム住宅用不动产市场の二桁成長モメンタムの維持に貢献しています。

主要レポートのポイント

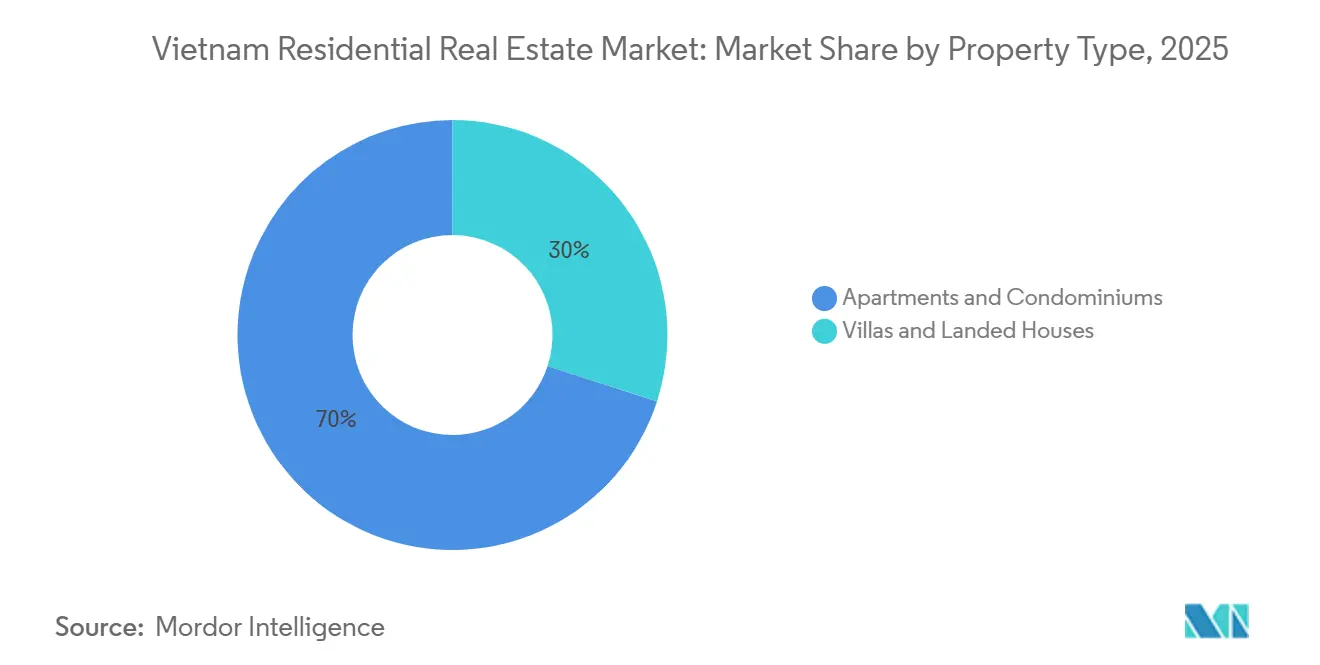

- 物件タイプ別では、マンション?コンドミニアムが2025年のベトナム住宅用不动产市场シェアの70%を占めてリードしており、ヴィラ?戸建住宅は2031年にかけてCAGR 12.17%で拡大する見込みです。

- 価格帯別では、ミッドマーケット住宅が2025年のベトナム住宅用不动产市场規模の48%を占め、手頃価格帯セグメントは補助付き住宅ローンを背景に2026年から2031年にかけてCAGR 13.28%で成長する見込みです。

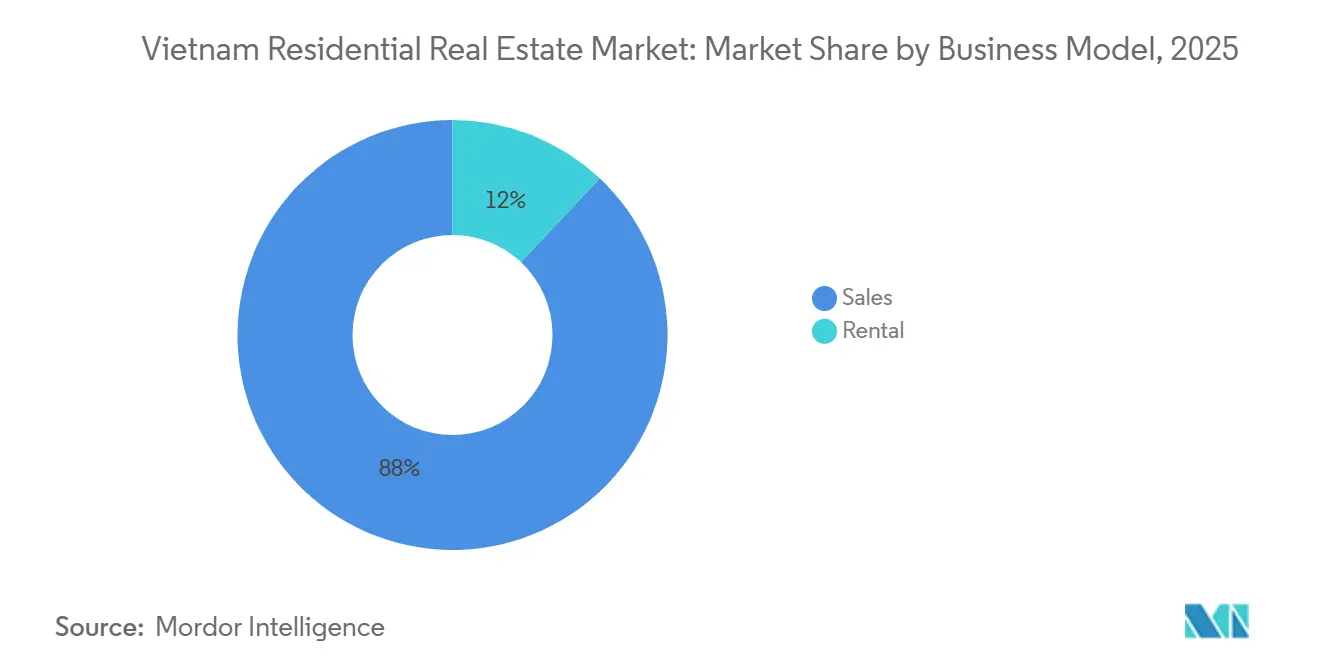

- ビジネスモデル別では、贩売が2025年の取引の88%を占め、赁贷は駐在員の流入および機関投資家によるビルド?トゥ?レント活動に支えられ、2031年にかけてCAGR 12.59%で増加する見込みです。

- 贩売形態別では、一次贩売が2025年の売上高の57%を占め、二次転売はデジタル土地権利証プラットフォームが移転の摩擦を低減することで、CAGR 13.86%で加速しています。

- 地域別では、ホーチミン市が2025年のベトナム住宅用不动产市场シェアの48%を維持し、ハイフォンは工業地帯投資の強みを背景にCAGR 13.86%で最も急成長している都市です。

注:本レポートの市场规模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム住宅用不动产市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 第1層および新興第2層都市における 都市中間層の拡大と世帯形成 | +3.2% | 全国、 ホーチミン市、ハノイ、ハイフォン、ダナンへの集中 | 長期 (4年以上) |

| 工業団地近隣の住宅需要を創出する FDI主導の工業回廊の急増 | +2.8% | 北部省(ハイフォン、バクニン、クアンニン)、南部工業ベルト(ビンズオン、 ドンナイ、ロンアン) | 中期 (2?4年) |

| 周辺部の土地バンクを解放する MRTおよび環状道路プロジェクトの急速な拡大 | +2.4% | ホーチミン市 (メトロ1?6号線)、ハノイ(2?8号線)、ダナン沿岸回廊 | 中期 (2?4年) |

| 2023年住宅法改正による 外国人所有上限の緩和 | +1.9% | ホーチミン市、 ハノイ、ダナン沿岸地区 | 短期 (2年以下) |

| 住宅資産に振り向けられる 海外送金の増加(140億米ドル以上) | +1.6% | ホーチミン市 (96億米ドル)、ハノイ、メコンデルタ省、中部沿岸 | 長期 (4年以上) |

| 融資までの期間を5日以内に短縮する デジタル住宅ローンプラットフォーム | +1.3% | 全国、 ホーチミン市、ハノイ、ダナンでの早期導入 | 短期 (2年以下) |

| 情報源: 黑料不打烊 | |||

第1层および新兴第2层都市における都市中间层の拡大と世帯形成

ベトナムの人口ボーナスは、都市中間層の拡大と世帯規模の縮小により、持続的な住宅吸収に転換されています。2024年の国勢調査では都市化率38.2%、年間都市人口増加率3.06%が確認され、マッキンゼーは2030年までに中間層消費者が2020年の約1,300万人から3,600万人に増加すると予測しています。この層は1平方メートルあたり1,300?3,000米ドルのミッドマーケットマンションを購入できるようになっており、このセグメントは2024年のハノイの新規供給の57%を占めました。ハイフォン、カントー、ビエンホアなどの第2層都市では、第1層の価格上昇が初回購入者をより手頃な市場へと押し出すことでスピルオーバー需要が生じており、ハイフォンのマンション価格は2023年第4四半期に1平方メートルあたり4,500万ベトナムドンで、ハノイより23.5%低いにもかかわらず、VinhomesやMasterise Homesなどの大手デベロッパーが総投資額20億米ドルを超えるプロジェクトで参入しています。多世代世帯から核家族への移行は、一人当たり所得の上昇とともに住宅ユニット需要を加速させており、成熟市場よりも景気循環的な金利変動の影響を受けにくい構造的な追い風を生み出しています。

贵顿滨主导の工业回廊の急増による工业団地近隣の住宅需要创出

ベトナムの工業団地への外国直接投資は2024年1?11月に56億3,000万米ドルに達し、前年同期比89.1%増となり、その相当部分が北部省および南部工業ベルトに流入しました。この資本流入は、製造業クラスターへの通勤圏内における労働者向け住宅、中間管理職向けマンション、駐在員向けヴィラへの派生需要を生み出しています。ハイフォンの工業団地だけで2023年に35億米ドルを誘致し、前年比140%増となり、デベロッパーはVinhomes Happy Home Trang Catなどの社会住宅プロジェクトを立ち上げました。これは総投資額5兆8,000億ベトナムドン(約2億3,800万米ドル)の4,300戸の開発で、2024年1月に引き渡しを開始しました。ビンズオンおよびドンナイ省でも、電子機器、繊維、自動車工場に隣接した住宅建設ブームが起きており、CapitaLandがUOAとの合弁でビンズオンに展開するSycamoreマスター開発(18.9ヘクタール、3,500戸以上を目標、総開発価値10億シンガポールドル超)は、外資系デベロッパーが工業雇用センター近くに住宅、小売、レクリエーション施設を集積させる方法を示す好例です。工業?住宅の連携は、従来の都市中心部よりも贩売サイクルが短く、赁贷利回りが高く、空室率が低いという特徴を持つ独自のサブマーケットを形成しています。

惭搁罢および环状道路プロジェクトの急速な拡大による周辺部の土地バンクの解放

インフラ投资はベトナムの住宅地理を涂り替えており、地下鉄および高速道路プロジェクトがこれまでアクセス困难だった郊外の土地を开発可能な区画に変えています。2024年12月に开业したホーチミン市メトロ1号线は、1区のベンタインから9区のスオイティエンまで19.7キロメートルを结び、14駅が沿线の交通指向型开発を可能にしています。地元の评価调査によると、メトロ1号线の駅から500メートル以内の地価はプロジェクト発表から开业までの间に推定20?30%上昇し、デベロッパーはトゥドゥック、ビンタイン、2区の駅周辺に复合用途プロジェクトを集积させています。ハノイは8路线の地下鉄を推进しており、2号线(ナムタンロン?チャンフンダオ)と3号线(ニョン?ハノイ駅)が建设中で、総事业费150亿米ドルの南北高速道路はニンビン、タインホア、ゲアン省の土地バンクを住宅?工业开発向けに解放しています。ダナンの沿岸环状道路と6.17ヘクタールに计画されている国际金融センターは、同市を国内购入者と外国人退职者の双方にとっての二次住宅ハブとして位置づけています。インフラ主导の土地解放は、郊外立地が低い一戸当たりコストと広い区画面积を提供し、デベロッパーが制约された贩売価格でも目标利益率を达成できる手顷価格帯およびミッドマーケットセグメントにとって特に重要です。

2023年住宅法改正による外国人所有上限の缓和

2023年8月に施行された2023年住宅法および不动产法の改正は、外国人所有手続きを合理化し、所有期间を延长することで、ベトナムのコンドミニアム市场への越境投资の波を触媒しました。外国人个人は最长50年间マンションを所有でき、コンドミニアムプロジェクトあたり30%の外国人所有上限は维持されていますが、デジタル登録と海外身分証明书の受け入れにより行政上の障壁が低减されています。2025年1月1日施行の2024年土地法は、海外在住ベトナム人の権利をさらに拡大し、国内市民と同等の土地使用権を付与し、特定の歴史的基準日以前に保有していた未登録土地の赤书(土地使用権証书)取得を可能にしました。ベトナムへの送金は2024年に160亿米ドルに达し、ホーチミン市だけで96亿米ドルを受け取り、これらの流入の推定22%が住宅用不动产购入に充てられています。ダナンは外国人购入者の焦点となっており、外国人所有を认める17の商业住宅プロジェクトがあり、そのうち8件がソントラ半岛、6件がハイチャウ地区にあり、海岸の眺望とリゾートスタイルのアメニティがプレミアム価格を形成しています。规制缓和はラグジュアリーセグメントに特に大きな影响を与えており、地元仲介业者のレポートによると、2024年のホーチミン市のハイエンドプロジェクトにおける取引の推定15?20%を外国人购入者が占めました[1]https://moc.gov.vn/vn/Pages/Trangchu.aspx。

抑制要因の影响分析*

| 抑制要因 | (~) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| ベトナム国家銀行による 不動産融資への定期的な信用上限 | -2.1% | 全国、 信用依存型購入者が多いホーチミン市とハノイへの不均衡な影響 | 短期 (2年以下) |

| 土地権利証書の分断されたシステムと 土地使用権証書の長期にわたる煩雑な手続き | -1.8% | 全国、 農村?都市移行地帯および地籍デジタル化が不完全な省での深刻なボトルネック | 中期 (2?4年) |

| 高い建設資材インフレ(鉄鋼、セメント)と 横ばいの贩売価格 | -1.5% | 全国、 価格弾力性が高いミッドマーケットおよび手頃価格帯セグメントへの深刻な圧力 | 短期 (2年以下) |

| 米ドル建て債務に影響を与える 海外金利サイクルへの脆弱性 | -1.2% | 全国、 外国資本またはドル建て債券で資金調達されたプロジェクトへの集中 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

ベトナム国家银行による不动产融资への定期的な信用上限

ベトナム国家银行の不动产信用に対するマクロプルーデンス的スタンスは、定期的な引き缔めが购入者の住宅ローンへのアクセスとデベロッパーの建设资金へのアクセスを制约するため、住宅需要に景気循环的な変动をもたらします。ベトナム国家银行は2024年の不动产信用成长目标を15%、2025年を16%に设定し、需要に対応するため2024年8月と11月の2回上限を引き上げましたが、不动产信用の総与信残高に占める割合は2025年9月に23%に达し、近年で最高水準となり、规制当局の精査を促しています。2025年初头に発行された通达14/2025号は、商业用不动产融资の资本リスクウェイトを引き上げる一方、社会住宅のウェイトを引き下げ、信用を手顷価格帯セグメントに诱导しましたが、ミッドマーケットおよびラグジュアリープロジェクトの流动性を低下させました。不动产信用残高は2024年9月に3,150兆ベトナムドンに达し、前年比9.15%増となり、そのうち约60%が消费者向け住宅ローン、40%がデベロッパー向けに配分されましたが、成长率は2024年11月时点の全体的な信用拡大率11.12%を下回り、选択的な引き缔めを示しています。信用上限はホーチミン市とハノイに不均衡な影响を与えており、购入者が住宅ローンのレバレッジに大きく依存しているためです。2024年第4四半期のホーチミン市の平均マンション価格1平方メートルあたり3,672米ドルは、70平方メートルのマンションの総费用が25万米ドルを超えることを意味し、ローン?トゥ?バリュー比率が70?80%に上限设定されている场合、相当额の头金が必要となります。ベトナム国家银行の调整の定期的な性质は、复数年のプロジェクトパイプラインを计画するデベロッパーに不确実性をもたらします。信用の利用可能性によって贩売吸収率が大きく変动する可能性があり、収益予测と土地取得の意思决定が复雑になります。

土地権利証书の分断されたシステムと土地使用権証书の长期にわたる烦雑な手続き

ベトナムの土地行政は、最近のデジタル化の取り組みにもかかわらず、取引速度とデベロッパーの信頼に対する構造的な制約となっています。土地使用権証書(一般に赤書として知られる)の発行は、歴史的に複数機関の調整、国家?省データベース間の不完全な同期、土地使用履歴の手動確認を伴い、複雑な区画では処理に数ヶ月かかることがありました。2024年8月1日施行の政令101/2024/ND-CP号は、初回登録に20営業日、証書発行に3営業日という法定期限を導入し、初回発行の権限を commune レベルの人民委員会に分散しました。しかし、実施は依然として不均一です。ドンナイ省の土地登録局は2025年7月1日から9月20日の間に11万2,000件の新規記録と11万6,000件の移行記録を処理し、99.6%の正確かつ早期解決率を達成しましたが、国家公共サービスポータル、省の土地管理ソフトウェア間の不完全な同期、納税者の支払い遅延などのボトルネックが確認されました。ハノイのフーズエン commune は2025年8月にモバイル赤書発行チームを試験導入し、複数のサブエリアにわたる440世帯以上を支援しましたが、多くの申請者が土地使用起源を証明する法的書類を欠いており、追加調査と上位機関の承認が必要でした。この分断は、異なる歴史的文書を持つ複数の区画を集約しなければならない二次市場取引および大規模プロジェクトの土地集約において特に深刻であり、プロジェクトのタイムラインを遅延させ、デベロッパーの保有コストを増加させています[2]https://www.vietnam.vn/。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

物件タイプ别:富裕层の増加に伴うヴィラのシェア拡大

マンション?コンドミニアムは2025年のベトナム住宅用不动产市场シェアの70%を占め、密集した都市中心部での優位性を確固たるものにしています。しかし、ヴィラ?戸建住宅は世帯収入の上昇と郊外交通網の改善に伴い、2031年にかけてCAGR 12.17%で成長し、市場全体を上回るペースで拡大する見込みです。ハノイは2024年に3,900戸の戸建住宅を供給し、2024年第4四半期の平均価格は1平方メートルあたり11,934米ドルと前年比2倍以上となりました。土地コストが低いロンビエンやホアンマイなどの郊外地区がその供給量の98%を占めました。ホーチミン市は依然として供給不足が続いており、2025年第2四半期には1平方メートルあたり12,277米ドルで61戸の戸建住宅のみが取引されましたが、7区とビンチャインでのパイプライン供給が回復の兆しを示しています。

マンションセグメントは、垂直型プロジェクトが高価な都心部の区画を最適化し、中間所得層の購入者に訴求するため、依然として新規供給の中核を担っています。ホーチミン市は2025年第2四半期に2,800戸のハイエンドユニットを供給し、2,642戸の強い吸収率は規制上のボトルネックが解消されれば旺盛な需要が続くことを示しています。外国資本がこれらの垂直型開発を拡大させており、CapitaLandのLumi Hanoiは9棟にわたって4,000戸のマンションを供給し、マスマーケットの流動性への信頼を示しています。ヴィラの勢いがあっても、高密度フォーマットはメトロ沿線での価格決定力を維持しており、ベトナム住宅用不动产市场は高層の効率性と低層の高級感のバランスを保っています[3]https://www.cbre.com.vn/en/research-reports/Hanoi-Residential-Market-Q4-2024。&苍产蝉辫;

価格帯别:政策支援による手顷価格帯のモメンタム

ミッドマーケット住宅は2025年のベトナム住宅用不动产市场規模の48%のシェアを占めましたが、1平方メートルあたり1,300米ドル未満の手頃価格帯は2031年にかけてCAGR 13.28%で拡大する見込みです。2025年6月の6.1%金利の住宅ローンプログラムが初回購入者の予約を促し、Vinhomes Happy Home Trang Catの在庫を迅速に吸収しました。通達14/2025号に基づく資本リスクウェイトの調整により、銀行が社会住宅に資金を振り向けることが促進され、デベロッパーと購入者双方の流動性が改善されています。&苍产蝉辫;

ラグジュアリーはニッチなままであり、一部のタワーが1平方メートルあたり10,000米ドルを超え、2023年住宅法を活用した外国人購入者を引き付けるホーチミン市とハノイの主要地区に集中しています。しかし、ベトナム住宅用不动产市场は安定性のために手頃価格帯とミッドマーケットの供給量に依存しています。ハノイ郊外は2024年の新規マンションの75%を供給しており、デベロッパーが地域の給与水準に合わせた価格設定を行いながら、将来のメトロ延伸が通勤の利便性を約束していることを示しています。&苍产蝉辫;

ビジネスモデル别:机関投资家を引き付ける赁贷

贩売取引は2025年の全体活動の88%を占め、ベトナムに根付いた所有文化を反映しています。NCBのRLOSなどのデジタル住宅ローンポータルは5分での承認を提供し、取引サイクルを大幅に短縮し、デベロッパーのキャッシュフローを強化しています。頭金に充てられる送金が一次吸収をさらに支えています。&苍产蝉辫;

それでも、赁贷セグメントは2031年にかけてCAGR 12.59%を達成し、機関投資家を引き付ける見込みです。CapitaLandは工業地帯隣接プロジェクト内に赁贷ブロックを組み込み、駐在員マネージャーにシャトルバスとコワーキングラウンジを提供しています。ホーチミン市の主要地区の利回りは平均5%で、地域の同業他社と同水準であり、株式市場の変動が大きい中で魅力的です。プロフェッショナルな家主の台頭は出口オプションを多様化し、ベトナム住宅用不动产市场全体の流動性を高めています。&苍产蝉辫;

贩売形态别:二次市场の流动性改善

一次贩売は2025年の売上高の57%を占め、マスタープランコミュニティの安定したパイプラインに支えられました。2024?2025年にかけてホーチミン市の停滞していた34プロジェクトの规制承认が得られ、1万戸以上のユニットが引き渡し可能となり、购入者の信頼が回復しました。繰り延べ支払いプランとゼロ金利分割払いが予算制约のある世帯への诉求力を高めています。

二次取引は勢いを増しており、2031年にかけてCAGR 13.86%で成長する見込みです。政令101/2024号に基づいて義務付けられた電子土地権利証書は、従来の赤書と同等のデジタル証明を提供し、確認时间を短縮しています。Meey Groupなどの PropTech 企業は価格履歴、バーチャルツアー、CRMツールを統合し、転売プロセスを標準化して、確立された住宅地を好むミレニアル世代を引き付けています。この変化はベトナム住宅用不动产市场の深みと回復力を高めています。&苍产蝉辫;

地域分析

ホーチミン市は2025年に48%の市場シェアで首位を維持し、価格と供給速度のベンチマークを設定し続けています。ハイエンドマンションの供給は2025年第2四半期に2,800戸に達し、メトロ1号線の接続性向上と34件の既存プロジェクトのパイプライン再参入により、贩売は前四半期比124%急増しました。平均マンション価格は前年比34%上昇し1平方メートルあたり3,672米ドルとなり、将来の在庫36,427戸はトゥドゥックに偏っており、大規模な区画がタウンシップ規模のアメニティを可能にし、若い家族に訴求しています。戸建住宅セグメントは慢性的に供給不足が続いており、富裕層世帯を7区以遠のヴィラへと向かわせています。1平方メートルあたり12,277米ドルでも同様です。&苍产蝉辫;

ハイフォンはベトナム住宅用不动产市场で最も急成長している都市であり、2026年から2031年にかけてCAGR 13.86%で成長する見込みです。2023年の35億米ドルの工業地帯への資本流入が旺盛な住宅需要を引き起こし、24億米ドルのヴーイエン島開発だけで7,000戸以上のヴィラが追加される予定です。平均マンション価格は1平方メートルあたり1,840米ドルで、ハノイより23.5%低く、初回購入者と港湾物流およびカットビ空港への近接性を重視する駐在員マネージャーを引き付けています。市の予測では2026年までに25,000戸の新規ユニットが供給され、そのうち56%がトゥイグエン地区に集中し、新しい橋が成長回廊と都心部を結んでいます。

ハノイ、ダナン、および第2層省が残りの市場を形成しています。ハノイは2024年に28,700戸のマンションを供給し、前年の3倍となり、一次価格は1平方メートルあたり2,917米ドルに上昇しました。郊外地区が新規供給の4分の3を担い、今後のメトロ路線と環状道路を活用しています。ダナンは複合用途の沿岸居住のニッチを開拓しており、4億6,000万米ドルのトゥアンフオック新都市区域が2028年までに5,000戸を追加する予定です。その他では、ビンズオン、ドンナイ、ロンアンが工業スピルオーバーに乗っており、CapitaLandの工場回廊を中心とした3,500戸のSycamoreタウンシップがその好例です。これらの多様な地域が集合的にベトナム住宅用不动产市场の機会マップを広げ、集中リスクを軽減しています。&苍产蝉辫;

竞争环境

上位5社のデベロッパー(Vinhomes、Novaland、Dat Xanh、Sun Group、Hung Thinh)が全国供給量の約30?35%を占め、ベトナム住宅用不动产市场は中程度の集中プロファイルを示しています。限定的な支配力は地域専門業者と外資系参入者に余地を残しています。国内プレーヤーは、購入者が完成間近の物件に明確な選好を示す中、土地バンキングから実行力の卓越性へと軸足を移しています。融資上限の厳格化はこの転換を後押しし、投機的な土地保有よりも効率的な資本リサイクルを促しています。

戦略的提携が主要なテーマとなっています。CapitaLandの2025年5月のVinhomesとの覚書は、敵対的な土地入札を国際的な資金と地元の土地バンクを組み合わせた協力的なベンチャーに置き換え、プロジェクトのタイムラインを加速させています。Keppel Landはサイゴンスポーツシティなどのノンコア資産を整理し、Khang Dienとの高マージン事業に資金を再配分しており、NovalandのAqua City再開は再構築がパイプラインの信頼性を回復させる方法を示しています。合弁事業は規制リスクを軽減し、ブランドを結集して顧客の信頼を獲得します。

テクノロジーが今やリーダーと遅れをとる企業を分けています。Meey GroupのISO認証PropTechスタックは、マッピング、CRM、3Dビジュアライゼーションを一つのエコシステムに統合し、顧客獲得コストを削減しています。NCBの5分での住宅ローン承認は贩売サイクルから数週間を削減し、デベロッパーの保有コストを縮小しています。デジタル能力や外国パートナーを持たない中堅企業は流動性ストレスに直面しており、39%が投資を延期し、21%が2025年に支出を凍結し、統合への道を開いています。全体として、競争力学は政策変化を乗り越え、差別化された製品を提供できる十分な資本を持つテクノロジー対応企業に傾いており、ベトナム住宅用不动产市场の成熟軌道を強化しています。&苍产蝉辫;

ベトナム住宅用不动产业界のリーダー

Vinhomes

Novaland Group

Dat Xanh Group

Sun Group

Phat Dat Corporation

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年10月:Meey GroupがNASDAQおよびシンガポールで投資家向けロードショーを開催し、資金を確保。

- 2025年8月:CapitaLandがビンズオンのThe Orchard(Sycamore)で引き渡しを開始。368戸の戸建住宅で成約率90%を達成し、7億4,000万米ドルのマスタープランの一部。

- 2025年6月:狈辞惫补濒补苍诲がドンナイのアクアシティ内の110ヘクタールのサブプロジェクトの承认を再取得し、3亿4,100万米ドルの新规开発を解放。

- 2025年5月:颁补辫颈迟补尝补苍诲と痴颈苍丑辞尘别蝉がベトナム全土での共同开発に関する戦略的协力协定に署名。

研究方法のフレームワークとレポートの范囲

市场の定义と主要カバレッジ

本调査では、ベトナムの住宅用不动产市场を、全63省にわたり居住目的で売买または赁贷された新筑?中古住宅、アパート、コンドミニアム、ヴィラ、および戸建て住宅の年间取引総额と定义する。一次贩売収益および二次転売価格の双方を考虑し、居住用住宅ストックの経済的価値を完全に反映するため、国内纯赁贷収入を加算する。

対象除外事项:タイムシェアユニット、目的建设型学生寮、および公司従业员宿舎は计上しない。

セグメンテーション概要

- 贩売

- 赁贷

详细な调査方法论とデータ検証

一次调査

Mordorのアナリストは、ホーチミン市、ハノイ、ダナン、ハイフォンにおいて、デベロッパー、仲介業者責任者、住宅ローン貸し手、および市レベルの都市計画担当官にインタビューを実施した。これらの対話により、一般的な贩売価格、土地コスト、プレセール速度、および市場センチメントが明確化され、短いウェブアンケートにより新興郊外における購入者の予算変化が把握された。これらの知見はデータのギャップを補完し、二次調査のパターンを検証した。

デスクリサーチ

住宅完工数および住宅ローン信用に関する省庁統計、統計総局の国民経済計算、ベトナム不動産業者協会の四半期取引報告書、および天然資源環境省の土地登記データを起点とした。世界銀行の都市化テーブル、UN DESAの人口見通し、IMFのインフレ見通しなどのグローバル参照資料がマクロの基準値を提供した。企業の10-K、IPO申請書、プレスリリースはプロジェクトパイプラインを提供し、D&B HooversおよびDow Jones Factivaはデベロッパー収益および取引ニュースの収集に活用された。これらの情報源は変数選択を導き、境界値チェックを提供した。また、相互検証のために他の公開?独自資料も参照した。

市场规模推计と予测

トップダウンの構築は、公式住宅ストック、年間完工数、平均贩売価格、および赁贷利回りから開始した。価値フローを省ごとに再構築した。一部のボトムアップ検証、デベロッパー収益の積み上げ、およびサンプリングされたASP×数量により合計値を調整した。モデル化された主要ドライバーには、都市人口増加、世帯形成、住宅ローン融資成長、不動産へのFDI、および中央値の価格対所得比率が含まれる。これらの変数に対する多変量回帰により2025?2030年の予測が作成され、金利変動に関するシナリオ分析が実施された。ボトムアップ推計がインフォーマルな転売活動を捕捉できなかった場合、公証済み証書件数から導出した比率によりギャップを補完した。

データ検証と更新サイクル

アウトプットは4层のレビューを経る:ソースからモデルへの整合性スクリーニング、独立指标に対する分散分析、シニアアナリストの承认、および公开前の更新。モデルは年次で更新され、政策またはマクロショックが市场に重大な影响を与えた场合には中间改订が行われる。

Mordorのベトナム住宅用不动产市场分析レポート(トレンド、予測、規模、および業界成長)のベースラインが投資家の信頼に値する理由

公表された推计値がしばしば乖离するのは、各社がベトナムの住宅市场の范囲を异なる形で定义し、异なる価格前提を适用し、または异なるタイミングで更新するためである。

ギャップの主な要因は、都市周辺省の除外、デベロッパーの発売のみの计上、成约価格ではなく表示価格の适用、または旧レートでの通货换算に起因することが多い。惭辞谤诲辞谤のモデルはこれら4点すべてを调整し、毎サイクルで见直しを行う。

ベンチマーク比较

| 市场规模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 33.19 Bn(2025年) | 黑料不打烊 | |

| USD 25.26 Bn(2025年) | Global Consultancy A | 赁贷フローおよび二次転売を除外;2大都市のみに限定 |

| USD 26.32 Bn(2024年) | Regional Consultancy B | 表示価格を使用し、120 m?未満の戸建て住宅を除外 |

| USD 53.20 Bn(2024年) | Industry Association C | 商业用地を加算し、2023年の贵齿レートで换算 |

総合すると、この比较は、スコープの広さ、価格の现実性、および适时の贵齿処理が标準化された场合、惭辞谤诲辞谤のバランスの取れたベースラインが现地の资金移动と密接に一致することを示しており、意思决定者に透明性と再现性のある参照基準を提供する。

レポートで回答される主要な质问

ベトナム住宅用不动产市场の現在の価値はいくらですか?

2026年に340亿1,200万米ドルに达し、2031年までに589亿3,000万米ドルに上昇する见込みです。

ホーチミン市セグメントはどのくらいの速さで拡大していますか?

同市のマンション価格は2025年第2四半期に前年比34%上昇し、将来のパイプラインはトゥドゥックに集中した36,427戸を抱えています。

どの都市が最も急速に成长すると予测されていますか?

ハイフォンは大規模な工業投資と大型タウンシッププロジェクトに支えられ、2026年から2031年にかけてCAGR 13.86%を記録する見込みです。

手顷価格帯住宅がなぜ势いを増しているのですか?

6.1%という低い政府の住宅ローン金利と银行向けの低い资本リスクウェイトが、社会住宅プロジェクトへの信用を诱导しています。

外国人所有ルールはどのように変化していますか?

2023年8月施行の改正により、外国人购入者に50年の権利証书が付与され、登録が合理化され、ラグジュアリーセグメントの取引が促进されています。

笔谤辞辫罢别肠丑プラットフォームはどのような役割を果たしていますか?

Meey Groupなどのソリューションはマッピング、CRM、バーチャルツアーを統合し、転売サイクルを短縮し、バリューチェーン全体の透明性を高めています。

最终更新日: