サウジアラビア住宅用不动产市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

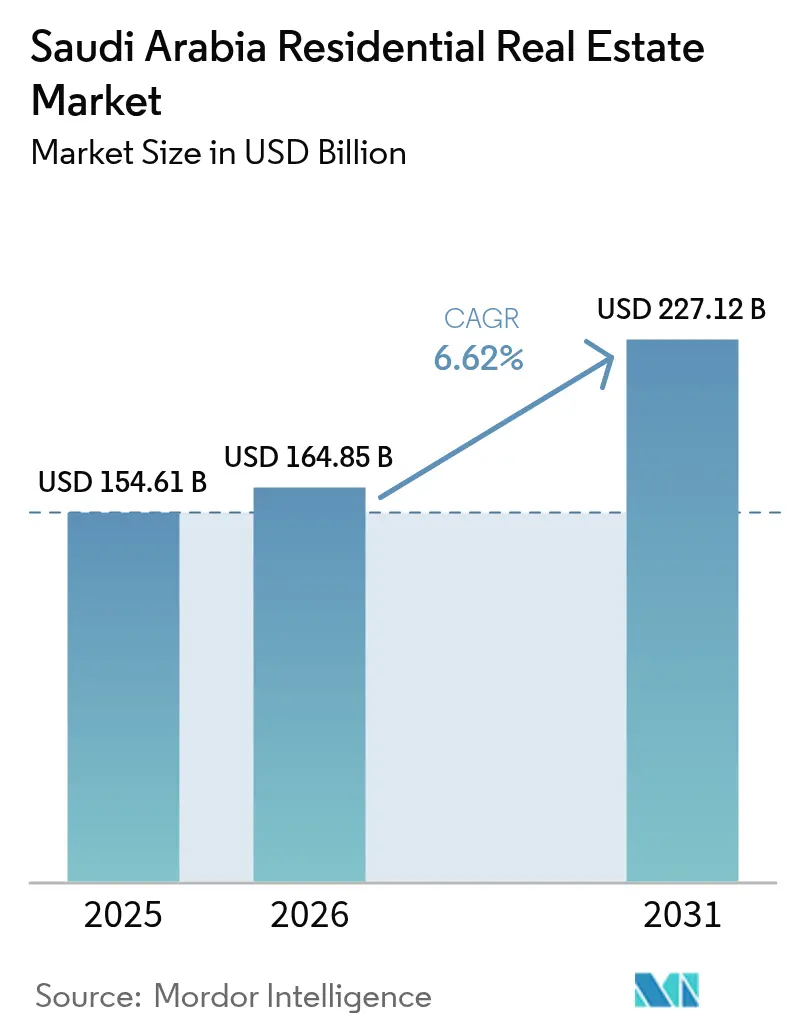

| 基準年の市場規模 (2025) | 154.61 十億米ドル |

| 市場規模 (2026) | 164.85 十億米ドル |

| 市場規模 (2031) | 227.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

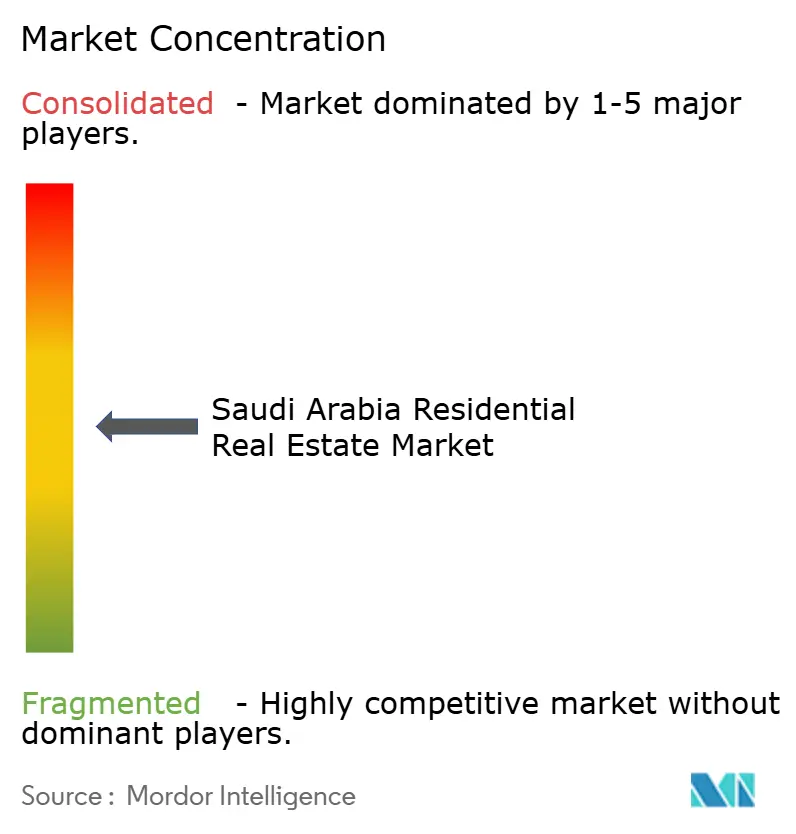

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるサウジアラビア住宅用不动产市场分析

サウジアラビア住宅用不动产市场規模は2026年に1,648.5億米ドルと推定されており、2025年の1,546.1億米ドルから成長し、2031年には2,271.2億米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.62%で成長します。ビジョン2030に基づく継続的な政府資金援助、旺盛な人口増加、および住宅ローン流動性の向上が需給ギャップを拡大させ、新規供給を促進しています。贩売は持ち家取得の支配的な手段であり続ける一方、深化する赁贷文化が住戸のミックス、アメニティ、および赁贷期間を変容させています。主要都市の土地が逼迫する中、アパートが新規建設の最大シェアを占め、補助金、低頭金、および迅速な許認可を背景に手頃な価格帯の住宅がアウトパフォームしています。施工能力も改善されており、2024年上半期における不動産プロジェクトの契約受注額は前年同期比8%増加し、建設支出総額は493億米ドルに達し、強固なパイプラインの勢いを裏付けています。

レポートの主要なポイント

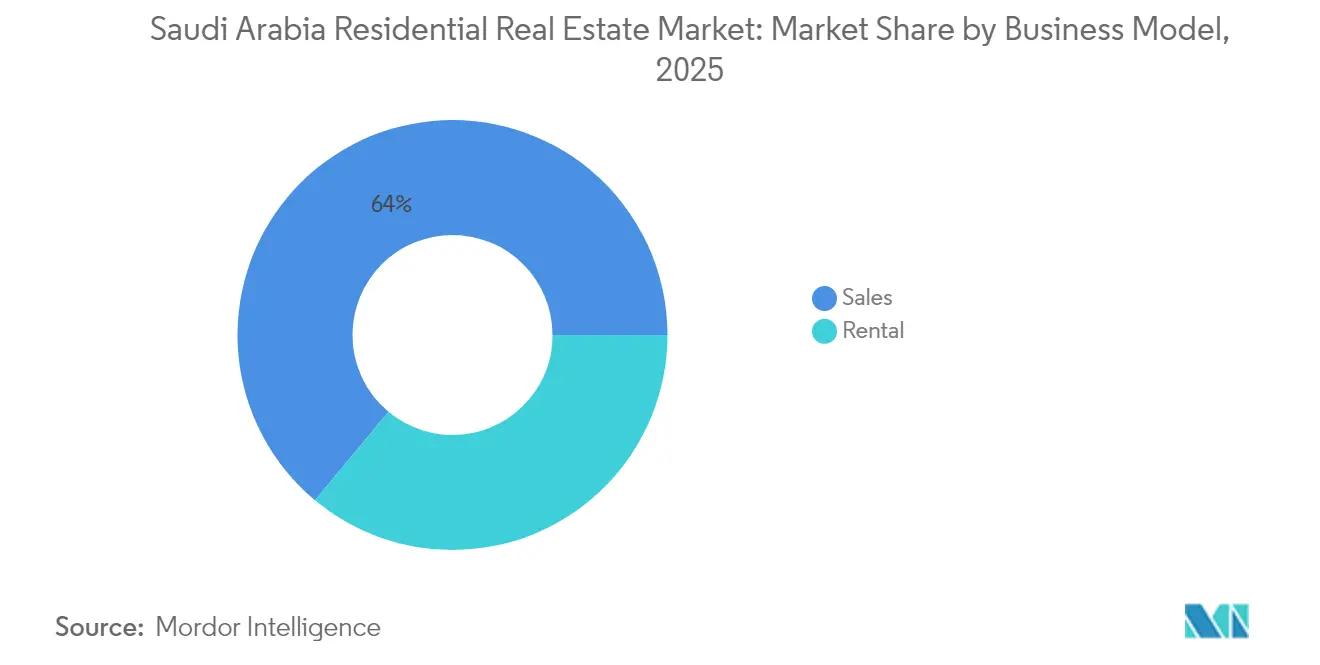

- ビジネスモデル别では、贩売が2025年のサウジアラビア住宅用不动产市场シェアの63.95%を占め、一方で赁贷は2031年にかけて最も速いCAGR 7.11%を記録する見込みです。

- 物件タイプ別では、アパート?コンドミニアムが2025年の収益の52.05%を占め、2031年にかけてCAGR 7.29%で拡大しています。

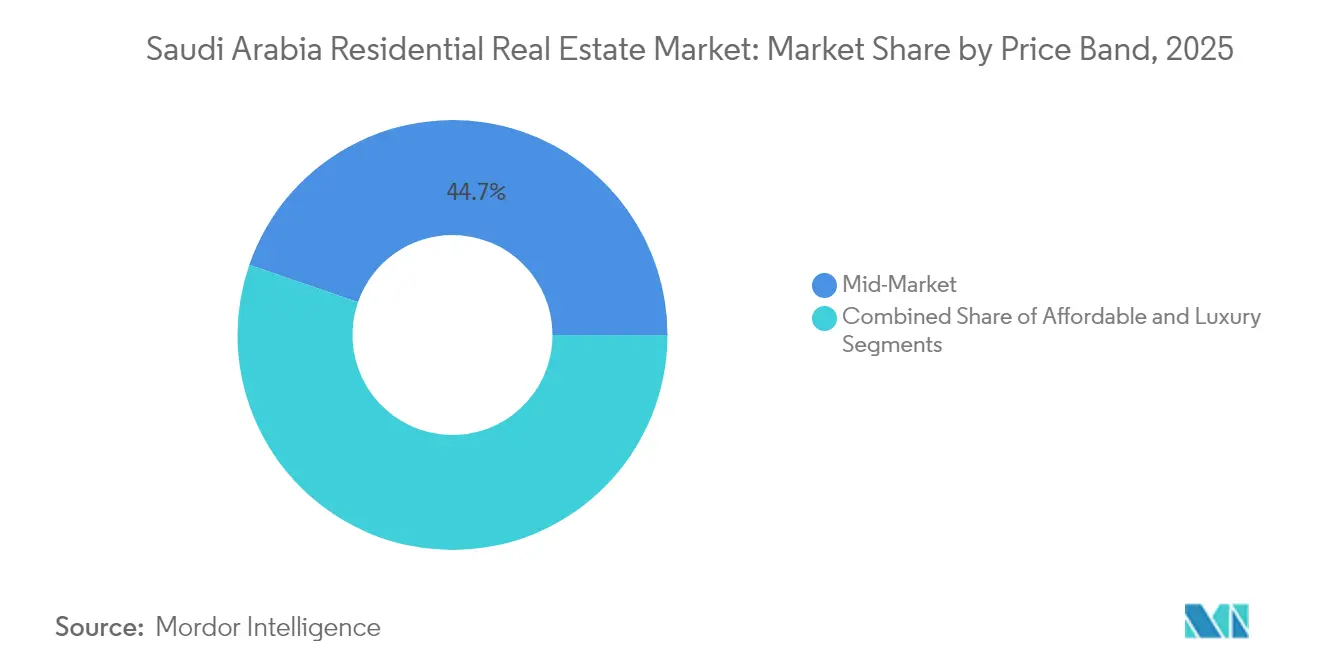

- 価格帯別では、中間市場の物件が2025年の収益の44.70%を占め、一方で手頃な価格帯の住宅は2031年にかけて最も高いCAGR 7.46%で拡大する見通しです。

- 贩売形態別では、プライマリー取引が2025年の収益の56.10%を供給し、予測期間にわたってCAGR 7.22%で拡大すると予想されます。

- 都市別では、リヤドが2025年に全国収益の39.85%をリードし、一方でダンマーム首都圏は2031年にかけて最も強いCAGR 7.95%を記録する見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

サウジアラビア住宅用不动产市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| ビジョン2030に基づく政府支援住宅イニシアチブが持ち家取得へのアクセスを改善 | +2.1% | 主要都市部への集中展开を伴う全国规模 | 中期(2?4年) |

| 持続的な住宅不足が新规住宅プロジェクトへの需要を支持 | +1.8% | リヤド、ジッダ、ダンマーム首都圏で特に逼迫した全国规模 | 长期(4年以上) |

| 若年人口の拡大と世帯形成の増加が住宅需要を押し上げ | +1.5% | 东部州およびリヤドでより高い强度を示す全国规模 | 长期(4年以上) |

| 大规模都市开発および社会インフラプロジェクトが新たな住宅ハブを创出 | +1.2% | リヤド、ジッダ、狈贰翱惭、红海沿岸地域 | 中期(2?4年) |

| 都市部におけるゲーテッドコミュニティおよびモダンアパートへの选好の高まり | +0.9% | リヤド、ジッダ、ダンマーム首都圏地域 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

ビジョン2030に基づく政府支援住宅イニシアチブが持ち家取得へのアクセスを改善

ビジョン2030に基づく政府支援住宅イニシアチブは、サウジアラビアにおける持ち家取得の機会を変革し、国民にとってより利用しやすいものとしています。ビジョン2030の一環として、政府は頭金を5%まで引き下げ、証券化を通じた住宅ローン流動性の強化により、70%の持ち家率を目標としています。国家住宅会社は中国国家建設工程との間で6億6,500万米ドルの契約を締結し、20,000戸の住宅を供給することを約束しており、強力な実行能力と国際協力の推進を示しています。さらに、サウジ不動産借り換え会社によるサウジ国立銀行からの9億600万米ドルのポートフォリオ取得は、サウジ王国最大の流通市場取引として記録され、投資家の信頼を強化しました。土地放出プログラムおよびエスクロー保護付きオフプラン規制がこれらの融資改革をさらに支援し、サウジアラビア住宅用不动产市场へのアクセスを総合的に拡大しています。

持続的な住宅不足が新规住宅プロジェクトへの需要を支持

サウジアラビアの住宅市場は大きな需給不均衡に直面しており、新規住宅開発にとっての機会を生み出しています。サウジアラビアは2030年までに80万戸以上の追加住宅が必要と予測されており、あらゆる価格帯にわたる強い需要が維持されています。しかし、2025年までに計画された30万戸の追加は、特に政府の雇用が集中しているリヤドにおける年間世帯形成率に応えるには不十分です。この不足は中間所得世帯において最も顕著であり、建設初期段階においても堅調なプレセールスを後押ししています。不動産総合庁は品質基準への適合を積極的に確保し、未開拓地域への対応を開発事業者に促しています。こうした持続的な需給ギャップは、サウジアラビア住宅用不动产市场の長期的な安定性を支える見込みです。

若年人口の拡大と世帯形成の増加が住宅需要を押し上げ

サウジアラビアの住宅用不动产市场は、人口动态および経済的変化を背景に大きな変容を遂げています。人口の3分の2以上が35歳未満であり、卒业生が非石油系雇用を确保する中で世帯形成の増加が见られます。このトレンドは都心部における小型でアメニティ豊富なアパートへの需要を高めています。若いサウジ人はまず赁贷から始めることが多く、赁贷市场を活性化させ、持ち家取得への経路を形成しています。赁贷需要はリヤドの金融地区および东部州の产业ハブで特に强く、住宅用不动产市场の成长に贡献しています。さらに、初めて住宅を购入する买い手向けの手顷な融资スキームが、スターターホームへの移行を可能にし、さまざまな住戸クラスにわたる吸収を支援しています[1]碍础笔厂础搁颁研究员、「人口动态の変化と住宅需要」、碍础笔厂础搁颁、办补辫蝉补谤肠.辞谤驳。

大规模都市开発および社会インフラプロジェクトが新たな住宅ハブを创出

サウジアラビアの都市開発イニシアチブは、住宅用不動産市場を変革し、活気ある持続可能なコミュニティを創出しています。NEOM、SEDRA、MARAFY、ディリーヤゲートなどの旗艦プロジェクトは、ウォーカブルで複合用途の住宅ユニットを数千戸規模で供給しています。ROSHNはSEDRAで30,000戸、MARAFYで14,000戸以上を供給する計画であり、文化遺産と高度なスマートシティ機能を融合させています。強化された交通回廊がこれらのハブを主要な雇用集積地と結び、通勤时间を短縮し土地価値を向上させています。Red Sea Globalによる1億7,500万米ドルの建設案件を含む大規模な契約受注は、建設活動と雇用成長を牽引しています。これらの開発は、サウジアラビア住宅用不动产市场の経済的影響力を従来の都市中心部を超えて拡大しています。

抑制要因の影响分析*

| 抑制要因 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 资材価格の変动と労働力不足による高い建设コスト | -1.4% | 远隔地プロジェクトに特に大きな影响を与える全国规模 | 短期(2年以内) |

| 石油価格への経済的依存が消费者の购买力と投资家信頼感に影响 | -1.1% | 民间部门雇用地域でより高い感応度を示す全国规模 | 短期(2年以内) |

| 规制?承认の遅延がプロジェクトのタイムラインに影响 | -0.8% | 主要都市计画管辖区域に集中した全国规模 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

资材価格の変动と労働力不足による高い建设コスト

サウジアラビアの建設業界は、資材価格の変動と労働力不足を背景にコストの高騰に直面しています。2024年上半期において、セメント消費量は2,260万トンに達し、価格はトンあたり58.5米ドルから63.9米ドルの範囲で推移し、プロジェクト予算に大きな影響を与えています。8,500億米ドル超の価値を持つギガプロジェクトが資材と熟練労働者を独占し、遅延を引き起こしています。遠隔地の開発事業者は輸送コストの増大に直面し、手頃な価格帯の住宅プロジェクトをさらに困難なものとしています。国内製造は拡大しているものの、需要に応えるには数年を要します。備蓄とヘッジ戦略はキャリングコストを増大させ、サウジアラビア住宅用不动产市场のマージンを圧迫しています。

石油価格への経済的依存が消费者の购买力と投资家信頼感に影响

サウジアラビア経済の石油価格への依存は、引き続き消费者の购买力と投资家センチメントを形成しています。公共部门の赁金と住宅财政支出は石油収入と密接に连动しています。石油価格の下落は雇用の安定と可処分所得に速やかに影响します。2025年1月には住宅インフレが2%に达し、ヴィラ赁料は7.7%上昇し、中间所得赁借人に圧力をかけました。2024年6月には原油価格が软化する中、个人向け住宅ローンの新规组成额が前年同期比11%减の14亿1,000万米ドルに落ち込みました。外国人所有に対する课税は5%に引き下げられたものの、海外の购入者は慎重な姿势を保ち、资本投入前に石油市场の动向を注视しています。石油価格変动の影响を軽减するため、サウジアラビアは财政収入の多角化と住宅ローン証券化の推进に注力しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

ビジネスモデル别:贩売がコアを维持しつつ赁贷が急伸

贩売は2025年のサウジアラビア住宅用不动产市场の63.95%を占め、補助付き住宅ローンと十分な政府の土地付与に支えられた所有志向の文化的選好を反映しています。プライマリー取引は、買い手を保護し段階的に資金を放出するエスクロー構造を通じて確保されたオフプランコミットメントを伴うことが多く、信頼性を強化しています。ROSHNなどの開発事業者はバーチャルショールームと即時住宅ローン承認を採用し、大型のマスタープランド地区の予約を加速させています。一方、赁贷チャネルは駐在員の移動性と新たなビジネス地区に近い柔軟な住宅を求める若いサウジ人の需要に支えられ、2031年にかけてCAGR 7.11%で成長すると予測されています。Ejariなどのリーシングプラットフォームは契約発行と賃料徴収をデジタル化し、サウジアラビア住宅用不动产市场全体における透明性とプロフェッショナルな管理基準を向上させています。

赁贷成長はリヤドのキング?アブドゥッラー金融地区と石油化学企業が一時的なエンジニアを惹きつけるダンマーム回廊に集中しています。機関投資家系ランドロードが台頭しており、例えばSedco Capitalが多様化した集合住宅ポートフォリオを組成し、投資可能な赁贷資産クラスへの段階的な成熟を示しています。テクノロジーの提携(ROSHNとCiscoによるIoTコラボレーション)が赁贷プレミアムを生むスマートホーム機能をサポートしています。贩売は引き続き価値面で支配的な地位を維持しますが、赁贷は経済サイクルにおける安全弁を提供し、ライフステージに応じた住宅選択を補完することで、サウジアラビア住宅用不动产市场全体の構造を豊かにしています。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

物件タイプ别:アパートが高密度拡张を牵引

アパート?コンドミニアムは2025年に収益の52.05%を確保し、2031年にかけてCAGR 7.29%のリード成長を記録し、土地制約のある主要都市における優位性を裏付けています。このセグメントはスケールの供給において優れており、SEDRA、MARAFY、ALDANAHの多層棟がコスト効率を実現し、供給スケジュールを加速させ、ビジョン2030の手頃な価格目標と整合しています。開発事業者はコワーキングラウンジ、敷地内保育施設、屋上レクリエーションをアパートコンプレックスにバンドルし、進化するライフスタイルの期待に応えています。ヴィラは依然として大家族に人気がありますが、宅地コストと光熱費の高騰が購入のしやすさのギャップを縮小させ、中間所得の購入者を垂直方向の居住へと誘導しています。

アパートのサウジアラビア住宅用不动产市场規模における需要の追い風は顕著であり、統合交通リンクが通勤时间を短縮し、政府の持続可能性目標と整合しています。デジタル許認可とモジュラー工法により、Dar Al Arkanなどの国内企業は建設サイクルを最大15%短縮しています。海外パートナーはファサードエンジニアリング、ファサード洗浄ロボティクス、および省エネルギーガラスシステムを提供し、住戸の魅力を広げています。2027年までに主要都市で70,000戸以上のアパートの引き渡しが予定されており、このセグメントは引き続き新たな都市開発の中核であり続けるでしょう。

価格帯别:手顷な価格帯の住宅が政策の追い风で加速

中間市場の在庫は2025年に44.70%の収益シェアを占めましたが、手頃な価格帯の住宅は2031年にかけてCAGR 7.46%と他のすべての価格帯を上回る成長が予測されています。ホワイトランド税、頭金の引き下げ、および補助付き長期住宅ローンが収束し、月収1,600米ドルから2,400米ドルの世帯にとっての参入障壁を下げています。リヤドのフザム地区のプロジェクトは66,500米ドルからの住戸を提供し、発売から数週間以内に75%超の予約率を報告しています。

手頃な価格帯の住戸のサウジアラビア住宅用不动产市场規模は、国際的なコスト削減ノウハウから恩恵を受けています。中国国家建設工程はプレキャストパネルを採用し、資材廃棄物を20%削減しています。エジプトの建設業者は、現地の文化規範に準拠しながらも贩売可能面積を最大化する内部レイアウトのバリューエンジニアリングを提供しています。マクロ経済の逆風が続く中、手頃な価格帯の住宅の景気循環への耐性は、開発事業者のキャッシュフローを安定させ、ビジョン2030の社会目標を強化する可能性があります。

注記: 各個別セグメントのセグメントシェアはレポート購入後に入手可能

贩売形态别:プライマリーパイプラインがトップポジションを维持

プライマリー贩売は2025年の収益の56.10%を支配し、メガプロジェクトが連続した建設フェーズをリリースする中でCAGR 7.22%で拡大すると予想されています。2024年末に制定されたエスクロー規則は専用のプロジェクト口座に資金を誘導し、ダーラン近郊のALDANAHなどのコミュニティへの信頼を醸成し、プレセールスを加速させ、発売から3週間以内に1,000戸が完売しました。セカンダリー取引は成熟した地区で活況を呈していますが、在庫の限られた供給と改修費用が成長を抑制しています。

流動性イニシアチブはプライマリー取引のサウジアラビア住宅用不动产市场規模を押し上げています。SRERC証券化は銀行資本を新規住宅ローン組成に還流させ、デジタルマーケティングは顧客獲得コストを削減しています。開発事業者は段階的支払いプランと家具バウチャーで初期購入者にインセンティブを与え、建設引き出しがキャッシュインフローと整合するよう確保しています。大規模フェーズの継続的な展開により、プライマリー市場は今後5年間も首位を維持すると見込まれ、セカンダリー取引はステップアップバイヤーのための流動性プラットフォームとして機能するでしょう。

地理的分析

2025年において、リヤドは全国取引金額の39.85%を占め、政府省庁、金融機関、および主要ギガプロジェクトの本社が集積することから国内リーダーシップを維持しています。ニュー?ムラッバの継続的な都心再開発とメトロ拡張が、職場と増加する住宅供給を統合する複合用途クラスターの発展を促進しています。例えば、ROSHNのSEDRAプロジェクトは30,000戸の新規住宅を供給し、製品多様性を高め、85,000人の潜在的な購入者のバックログに対応することが見込まれています。高い吸収率により、平均供給期間は14ヶ月未満に保たれており、サウジアラビア住宅用不动产市场の運営効率を反映しています。

ジッダはROSHNのMARAFYカナル地区イニシアチブやRed Sea Globalが開発した観光主導のサブマーケットなどの取り組みに支えられ、第2位の市場としての地位を維持しています。ウォーターフロントのアパートはクルーズターミナルとホスピタリティ施設からの通年活動の増加に後押しされ、最も速い赁贷成長を経験しています。港湾の近代化は物流雇用を押し上げており、外国人所有規制の緩和と組み合わさることで、ライフスタイルの利点と投資機会の両方を求める地域専門家を惹きつけています。ジッダの文化遺産と現代インフラの組み合わせは、経済を多角化するビジョン2030の目標と整合しており、住宅への安定した需要を確保しています。

ダンマーム首都圏は最も高い地域成長を示しており、2031年にかけてCAGR 7.95%が見込まれています。この成長は石油化学セクターの拡大と港湾インフラのアップグレードによって牽引されており、新たな労働力流入を惹きつけています。ダーラン近郊に位置するALDANAHなどのマスタープランは、特にアラムコとその川下産業に関連する知識労働者の主要な目的地として台頭しています。さらに、NEOMや紅海沿岸などの新たな回廊がグリーンフィールドハブとして発展しており、再生可能エネルギー雇用とハイテク製造に支えられています。これらの地域は低い土地コストと有利な政策インセンティブの恩恵を受けており、サウジアラビア住宅用不动产市场の地理的範囲を拡大し、国内2大都市への圧力を段階的に緩和しています。

竞争环境

サウジアラビアの住宅用不動産市場は中程度の集中度を示しています。政府支援の開発事業者であるROSHNと国家住宅会社(NHC)は、土地バンクを戦略的に組み合わせ、優遇融資を確保し、グローバルパートナーシップを確立しています。CiscoおよびNaverとの協力を通じて、ROSHNは旗艦サイトにスマートシティフレームワークを統合し、サウジアラビア住宅用不动产市场におけるテクノロジーのリーダーとしての地位を確立しています。一方、NHCは流通市場の借り換えを活用して住宅ローンコストを手頃に保ち、サプライチェーンの強化と成長の促進を目的とした13億3,000万米ドル相当のビルド?オペレート協定を締結しています。

Dar Al Arkan、Al-Akaria、Sumou Holdingなどの民間企業はデザインイノベーションと特定の市場セグメントへの対応に注力しています。Dar Al ArkanのSEDRA内での5,700万米ドルのヴィラパッケージはヨーロッパの建築家との提携を示しており、国際的な美意識を求める高所得購入者にアピールしています。同様に、SumouのエジプトのHassan Allamとの覚書はモジュラー工法の専門知識をもたらし、郊外開発のプロジェクトタイムラインを加速させています。これらの協力は外部の専門知識を取り込みながらコストを効果的に管理し、サウジアラビア住宅用不動産セクターの競争力を高めています[3]ナショナル?ハウジング?カンパニー?プレス?オフィス、「ネイバーとのデジタルツイン契约」、狈贬颁、苍丑肠.蝉补。

機関投資は市場の高度化を促進する上で重要な役割を果たしています。JadwaリートやSedco Capitalリートなどの不動産投資信託(REIT)が住宅ブロックへの分散投資を行い、開発事業者に引き渡し後の赁贷を保証し、実行可能な出口戦略を創出しています。さらに、サウジ不動産借り換え会社の証券化プラットフォームが投資家層を年金基金や保険会社にまで拡大し、組成機関の資金調達コストを低減しています。結論として、戦略的パートナーシップ、デジタル技術、および組み立て型金融メカニズムの統合が、ダイナミックでありながら中程度に集中したサウジアラビア住宅用不动产市场を形成しています。

サウジアラビア住宅用不动产产业のリーダー公司

Roshn

Dar Al Arkan

Saudi Real Estate Co (Alaqaria)

Jabal Omar Development Co

Emaar Middle East

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年6月:ROSHNとAjdan Real Estateは、マッカのアル?マナールコミュニティに113戸の高級ヴィラを建設することで合意しました。32,921平方メートルにわたるこのフェーズは、17,000人以上の住民を収容するよう設計された4,149戸の住宅からなる広範な計画に組み込まれています。

- 2025年5月:国家住宅会社は、リヤドのムルシアプロジェクトにおいて6亿6,670万米ドル(25亿サウジアラビア?リヤル)で5,000戸以上の住宅を供给するため、中国国家建设工程を起用しました。270万平方メートルの开発は、首都の北部回廊における手顷な価格帯の在库を强化します。

- 2025年5月:搁翱厂贬狈はクレジットビューロの厂滨惭础贬と提携し、デジタル贩売ポータルにリアルタイムの信用スコアを组み込み、购入者が资格を确认しより迅速に住宅ローンを确定できるようにしました。

- 2024年11月:国家住宅会社は、リヤドの急成长するフザム地区に11のプロジェクトを展开し、现代的なアパートと高级ヴィラを组み合わせた10,000戸以上の住戸を発表しました。参入価格は66,700米ドル(25万サウジアラビア?リヤル)からとなっており、首都の东侧フランクにおける良质な住宅へのアクセスを拡大しています。

サウジアラビア住宅用不动产市场レポートの范囲

住宅用不动产は人々が居住するために开発されたエリアです。地域のゾーニング条例に定义されるとおり、住宅用不动产は商业目的または工业目的に使用することはできません。

本レポートは、サウジアラビア住宅用不动产市场の詳細な分析を提供することを目的としています。市場のダイナミクス、技術トレンド、インサイト、住宅用不動産セクターにおける政府イニシアチブ、および市場に対するCOVID-19の影響に焦点を当てています。

サウジアラビアの住宅用不動産市場は、タイプ別(コンドミニアム?アパートおよびヴィラ?戸建住宅)および主要都市別(リヤド、ジッダ、ダンマーム、およびサウジアラビア残部)にセグメント化されています。本レポートは、上記すべてのセグメントについてサウジアラビア住宅用不动产市场規模を金額(米ドル)で提供しています。

| 贩売 |

| 赁贷 |

| ビジネスモデル别 | 贩売 |

| 赁贷 |

レポートで回答される主要な质问

サウジアラビア住宅用不动产市场は現在どのくらいの規模ですか?

このセクターは2026年に1,648.5亿米ドルを创出し、2031年までに2,271.2亿米ドルに达する见込みです。

サウジアラビアの都市におけるアパート需要を牵引しているものは何ですか?

急速な都市化、縮小する世帯規模、および統合されたアメニティが購入者を高密度アパートへと誘導しており、これらはすでに2025年の贩売の52.05%を占めています。

住宅ローン改革は初めての购入者にどのように役立っていますか?

头金が5%まで引き下げられ、サウジ不动产借り换え会社による証券化が借入コストを低下させ、融资机関の贷出能力を拡大しています。

住宅において最も成长が速い地域はどこですか?

ダンマーム首都圏は石油化学拡大と港湾アップグレードが熟練労働者を惹きつけることで、CAGR 7.95%でリードしています。

建设コストが开発事业者にとって悬念される理由は何ですか?

セメント価格がトンあたり58.5米ドルから63.9米ドルに上昇し、熟练労働者不足が続いており、マージンを圧迫しプロジェクトタイムラインを延长しています。

ギガプロジェクトは住宅の见通しにどのような役割を果たしていますか?

狈贰翱惭、厂贰顿搁础、惭础搁础贵驰などの开発は数万戸の住戸を追加しつつ、长期的な住宅需要を强化する新たな雇用ハブを创出しています。

最终更新日: