放射性医薬品セラノスティクス市场規模とシェア

市场概要

| 调査期间 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 4.46 十億米ドル |

| 成長率 (2026 - 2031) | 10.89% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による放射性医薬品セラノスティクス市场分析

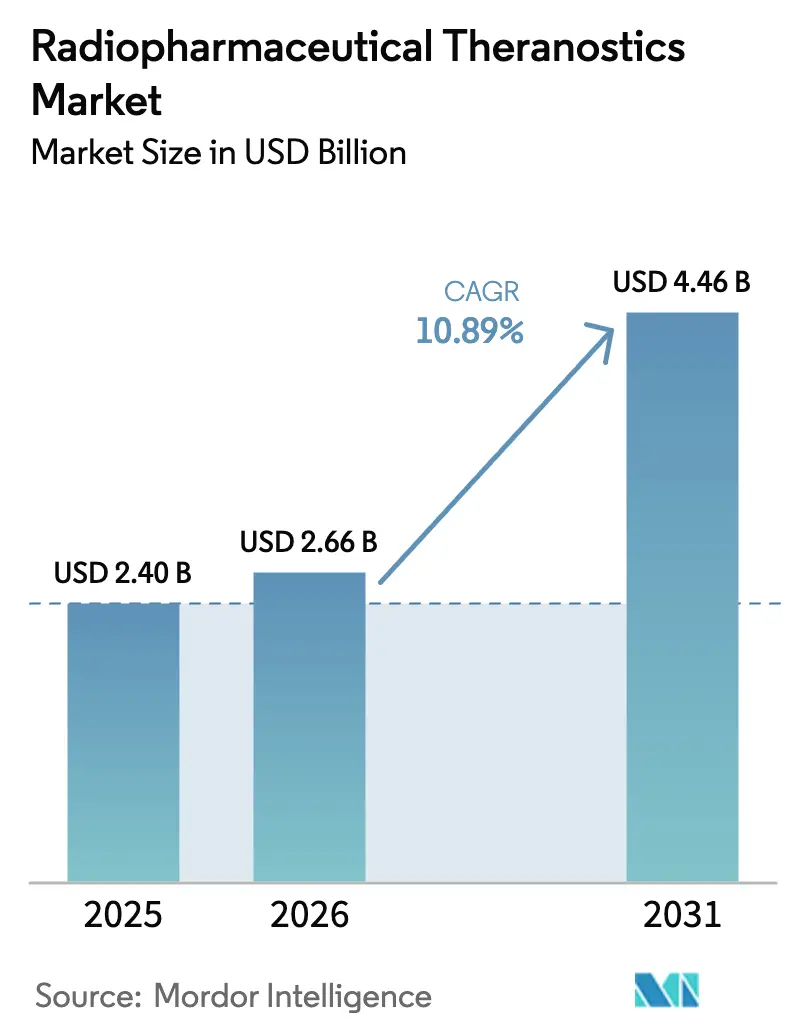

放射性医薬品セラノスティクス市场規模は、2025年の24億米ドルから2026年には26億6,000万米ドルへと成長し、2026年から2031年にかけてCAGR 10.89%で2031年までに44億6,000万米ドルに達すると予測されています。標的放射性リガンド療法による臨床的エビデンス、着実な償還範囲の拡大、および同位体製造への設備投資により、核医学はニッチな診断分野から精密腫瘍学の主流へと移行しています。2025年3月に米国食品医薬品局がルテチウム-177 PSMA-617を前立腺がんの早期治疗ラインへ移行させた画期的な承認は、治疗主導の収益モデルに対して大きな上昇余地をもたらしました。大手製薬グループによる買収主導のサプライチェーン統合と政府支援による同位体施設の整備が、放射性同位体原料の長期的な安定供給を強化しています。一方、放射线薬局における人材不足、短半減期同位体に関連する物流上の課題、および原子炉の停止は、自動化とAI活用によるワークフロー最適化を促す運用上の脆弱性を露呈しています。これらの要因が総合的に作用し、イメージング?治疗ペア、アルファ線放出体パイプライン、および統合コンパニオン診断にわたってプラットフォーム経済が成熟するにつれ、放射性医薬品セラノスティクス市场の二桁成長軌道が強化されています。

主要レポートのポイント

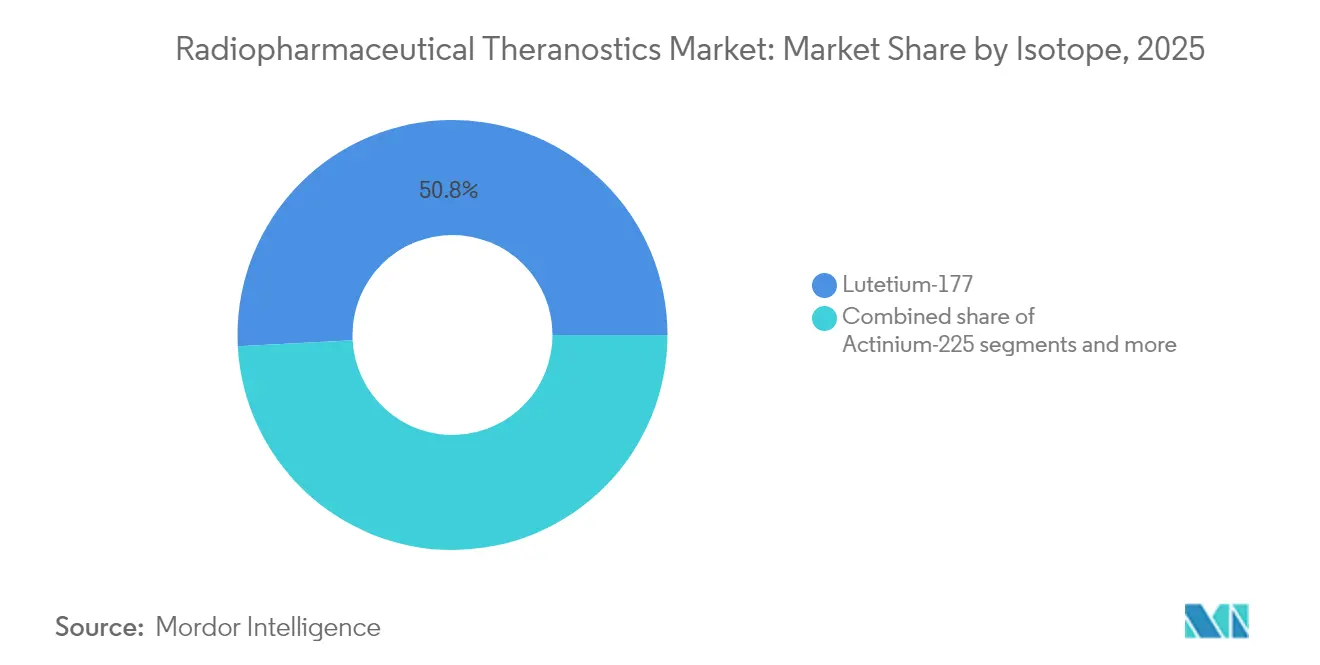

- 同位体別では、ルテチウム-177が2031年までCAGR 10.98%をリードし、2025年の放射性医薬品セラノスティクス市场規模において最大シェアを占めています。

- がん种别では、前立腺がんが2025年の放射性医薬品セラノスティクス市场シェアの72.56%を占め、神経内分泌肿疡が2031年までCAGR 11.08%で最も速い成長を記録しています。

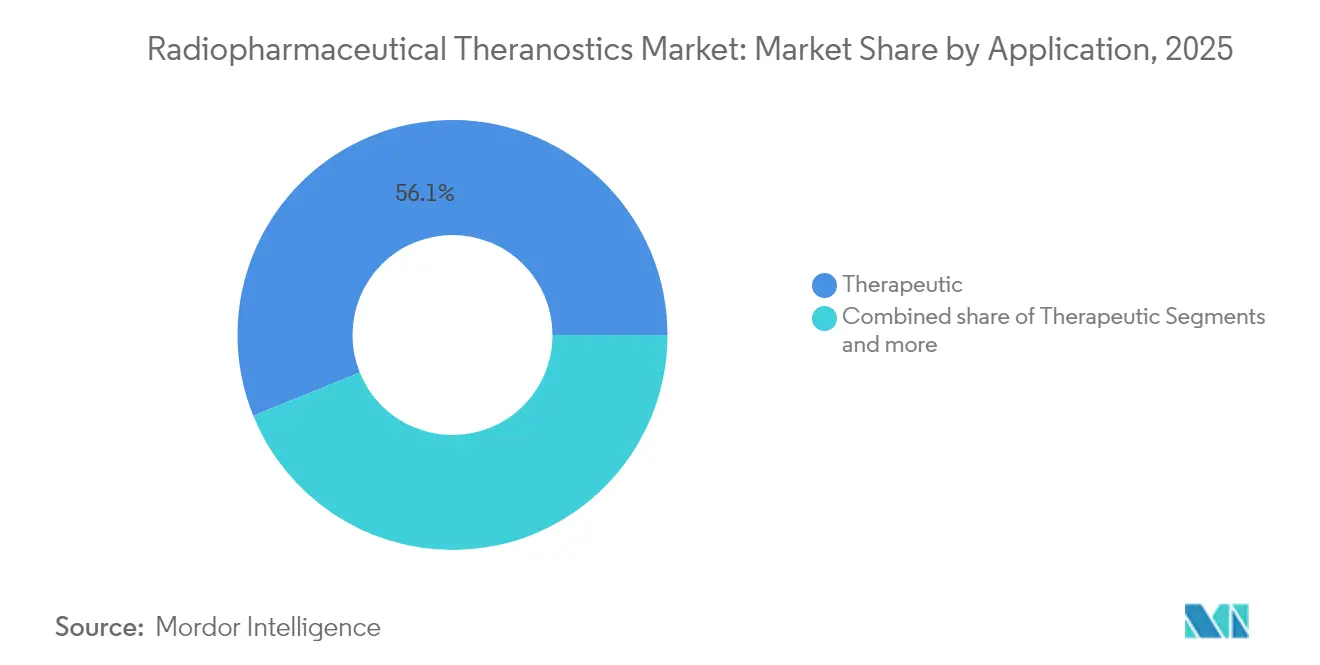

- 用途别では、治疗用途が2025年の放射性医薬品セラノスティクス市场規模の56.12%を占め、CAGR 11.52%で成長すると予測されています。

- エンドユーザー别では、病院が2025年の放射性医薬品セラノスティクス市场において61.79%の収益シェアを獲得し、絶対金額ベースで専门がんセンターを上回っています。

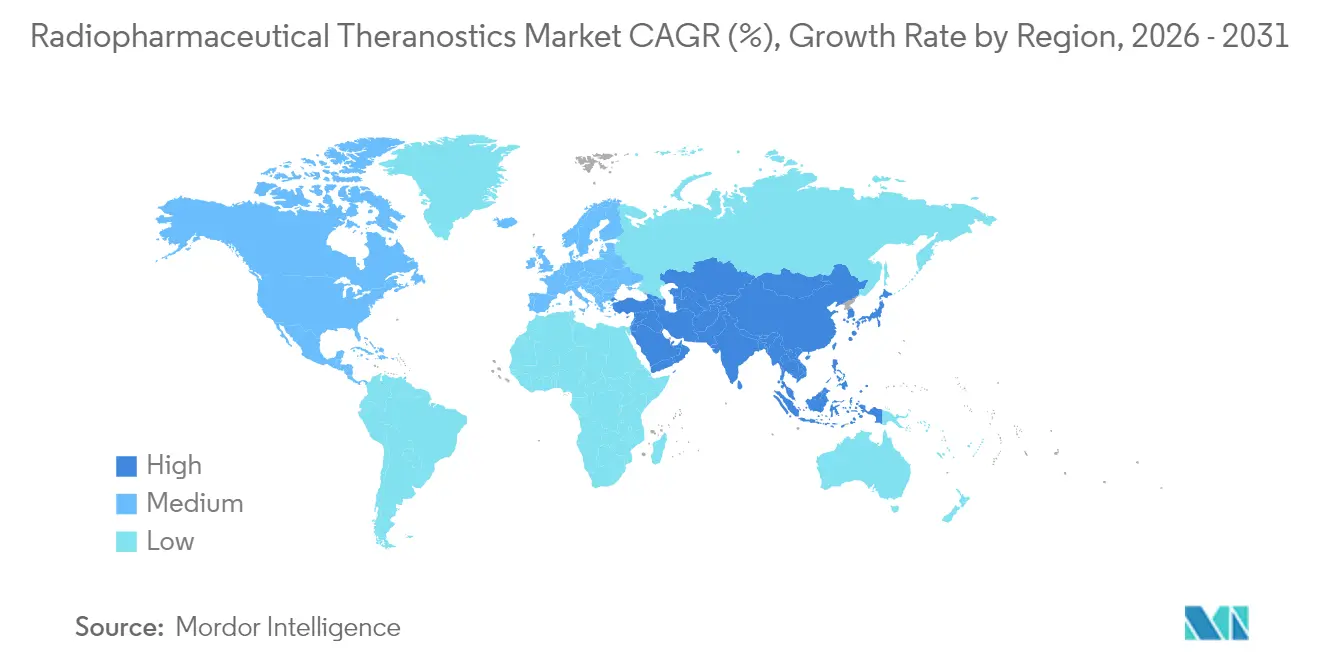

- 地域别では、北米が2025年の放射性医薬品セラノスティクス市场シェアの49.43%を占め、アジア太平洋地域が2031年までCAGR 11.16%で最高の成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の放射性医薬品セラノスティクス市场のトレンドと考察

促进要因インパクト分析*

| ルテチウム-177 PSMA療法承認の増加 | +2.8% | 北米?贰鲍で早期の恩恵を受けるグローバル市场 | 中期(2~4年) |

| 神経内分泌肿疡(狈贰罢)の罹患率上昇 | +1.9% | 先进国市场に集中したグローバル市场 | 长期(4年以上) |

| 政府による同位体製造投资(米国、贰鲍) | +1.5% | 北米?贰鲍が中核、アジア太平洋地域への波及効果あり | 长期(4年以上) |

| アルファ线放出体サプライチェーンの突破口(础肠-225、罢产-161) | +2.2% | 米国、ドイツ、カナダに製造拠点を持つグローバル市场 | 中期(2~4年) |

| 础滨主导の个别化线量测定の普及 | +1.3% | 先进医疗システムに集中したグローバル市场 | 中期(2~4年) |

| 病院内骋惭笔放射线薬局のグローバル展开 | +1.0% | 北米?欧州での普及が速いグローバル市场 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

ルテチウム-177 PSMA療法承認の増加

2025年3月の米国食品医薬品局[1]出典:「米国食品医薬品局、前立腺がんにおける笔濒耻惫颈肠迟辞の适応拡大を承认」、米国食品医薬品局、贵顿础.驳辞惫 の適応拡大により、米国における前立腺がんの対象患者数が年間約70,000人に倍増し、早期介入が臨床的有益性と商業的規模をもたらすことが実証されました。コンパニオンPSMA-PET診断薬はイメージングと治疗を単一のワークフローに統合し、病院が腫瘍科サービスライン全体で複製可能な体制を構築しています。欧州の集中承認が進むにつれ、償還交渉によりアクセスに格差が生じているものの、ドイツ、フランス、イタリアでの普及は依然として加速しています。現在進行中の試験では、ルテチウム-177 PSMAターゲティングを前立腺がんを超えて腎臓がんや脳腫瘍にまで拡大しており、パイプラインの長期的な持続性を確保しています。これらのマイルストーンは総合的に、同位体サプライヤーの設備拡張のリスクを低減し、放射性医薬品セラノスティクス市场を牽引するセラノスティクスアルゴリズムに対する医師の信頼を強化しています。

神経内分泌肿疡(狈贰罢)の罹患率上昇

ガリウム-68 DOTATATE PET技術の向上により、これまで見落とされていたNETが発見され、ルテチウム-177 DOTATATE療法の対象患者プールが拡大しています。無増悪生存期間の中央値は標準化学療法と比較してほぼ2倍となり、腫瘍専門医が放射性核種レジメンをより早期に採用するよう促しています。医療システムは、下流の入院を削減し価値に基づく指標を支援する統合的な診断?治疗?モニタリングサイクルを支持しています。分割投与プロトコルにより忍容性が改善され、高線量隔離病棟を持たない地域センターも参加できるようになっています。西洋の高齢化社会で罹患率が上昇するにつれ、NET特化プロトコルが放射性医薬品セラノスティクス市场の持続的成長を強化しています。

政府による同位体製造投资(米国、贰鲍)

米国エネルギー省の8,880万米ドルのオークリッジ施設は、国内アクチニウム-225製造のリスクを低減し、欧州サプライチェーンへの戦略的冗長性を提供しています。EUでは、ドイツのNUCLIDIUMがトリウム-228ジェネレーター技術の開発促進のために8,400万ユーロを確保し、アルファ線放出体の取り組みを加速させています。公的資金は稼働率を向上させ、物流経路を短縮し、製造雇用を確保することで、民間の医薬品開発企業が製造拠点を近接配置するよう促しています。これらの動きは輸入依存を低減し、地政学的混乱を緩衝し、放射性医薬品セラノスティクス市场の拡大を支える安定した同位体供給を実現しています。

アルファ线放出体サプライチェーンの突破口(础肠-225、罢产-161)

TerraPowerによる原子炉ベースのアクチニウム-225と、Actinium Pharmaceuticals[2]出典:Actinium Pharmaceuticals、「Actinium PharmaceuticalsがAc-225製造における画期的な成果を発表」、ActiniumPharma.com による分散型サイクロトロン技術により、アルファ同位体の大規模商業的実現可能性が確認されました。BWXT MedicalとITMの大西洋横断アライアンスは、両大陸に在庫を配置することでリードタイムを短縮しています。テルビウム-161の6.9日間の半減期はアクチニウム-225に対して物流上の優位性をもたらし、プロトコルの柔軟性を広げています。これらの突破口は固形腫瘍および血液悪性腫瘍にわたるファーストインヒューマン試験を解放し、放射性医薬品セラノスティクス市场をさらに拡大する高付加価値の放射性コンジュゲートのパイプラインを創出しています。

抑制要因インパクト分析*

| サイクロトロン?原子炉の设备能力のボトルネック | -1.8% | アジア太平洋新兴市场で深刻なグローバル市场 | 短期(2年以内) |

| 短半减期放射性同位体の物流ギャップ | -1.2% | 核インフラが限られた地域で顕着なグローバル市场 | 中期(2~4年) |

| 肿疡科?核医学の人材不足 | -1.5% | 北米?欧州で最も深刻なグローバル市场 | 中期(2~4年) |

| 高い治疗偿还の不确実性 | -0.9% | 新兴市场で特に困难なグローバル市场 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

サイクロトロン?原子炉の设备能力のボトルネック

欧州の原子炉における計画外の停止により、2024年にモリブデン-99の供給が30%削減され、同位体エコシステム全体の脆弱性が示されました。サイクロトロンは現在、フッ素-18とガリウム-68の需要を満たすためにほぼフル稼働しており、セラノスティクス同位体のヘッドルームが限られています。3年から5年の建設リードタイムと厳格なライセンス取得が緩和努力を遅らせています。アジア太平洋の新興国は輸入に依存しており、輸送日数と通関の変動が同位体の効力を低下させています。新しい原子炉が稼働するまで、設備能力の制限が放射性医薬品セラノスティクス市场の近期的な拡大を抑制するでしょう。

短半减期放射性同位体の物流ギャップ

ルテチウム-177は製造後6.7日で崩壊するため、製造、品質管理、治疗ユニット間での同期されたスケジューリングが必要です。放射性物質規制の国境を越えた差異が、フライトルーティングとラストマイル配送を複雑にしています。地方のセンターでは輸送時間が長くなり、投与効果が低下し、患者が都市部のハブへ移動することを余儀なくされています。専用のタイプAパッケージングとリアルタイム温度モニタリングがオーバーヘッドを増大させ、マージンを圧迫しています。この複雑さは集中型ハブを優遇し、公平性の懸念を高める一方で、放射性医薬品セラノスティクス市场が成熟するにつれ、病院ネットワークと放射线薬局間の協力を強化しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

同位体别:ルテチウム-177が临床応用をリード

ルテチウム-177は放射性医薬品セラノスティクス市场規模の最大シェアを占め、2031年まで年率10.98%で成長する見込みです。その6.7日間の半減期は病院の物流ウィンドウに適合し、ベータ線放出プロファイルは周囲組織を温存します。ITMのNOVAプラントとSHINE TechnologiesのCassiopeia施設は2024年から2025年にかけてグローバル設備能力を倍増させ、数万件の治疗サイクルへの供給継続性を確保しています。ルテチウム-177が占める放射性医薬品セラノスティクス市场シェアは、前立腺がんおよび神経内分泌肿疡における複数適応症承認によって強化されており、線量測定ソフトウェアが患者個別の活性計画を精緻化しています。アクチニウム-225はより小さなベースから加速しており、高線形エネルギー移動アルファ粒子が少ないサイクルで強力な腫瘍殺傷効果をもたらすことから投資家の関心を集めています。

Thor MedicalのARTBIOとのトリウム-228ジェネレーター契約は、同位体不足を緩和する上流パートナーシップを示しています。イットリウム-90は肝臓指向性微小球療法に引き続き使用され、ラジウム-223は骨転移の標準治疗として残っていますが、いずれもベータ線放出体の既存製品と比較して成長は緩やかです。サプライチェーンの回復力が向上するにつれ、新興同位体は中期的にルテチウム-177を置き換えることなく、放射性医薬品セラノスティクス市场シェアを段階的に獲得すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

がん种别:前立腺がんが治疗普及をリード

前立腺がん応用は、PSMAターゲット療法の強みにより2025年の放射性医薬品セラノスティクス市场シェアの72.56%を生み出しました。ドイツとオーストラリアのセンターからの実世界研究は、後期ラインの設定においても50%を超える奏効率を示すPSMAforeの主要データを反映しています。泌尿器科医が診断時に標準化されたPSMA-PETステージングを採用するにつれ、早期治疗ラインが単位需要を牽引すると予測されています。神経内分泌肿疡は最も速く成長しており、ガリウム-68 DOTATATEスキャンがこれまで見落とされていた緩徐進行病変を発見することで年率11.08%で拡大しています。甲状腺、骨、肝転移にわたる適応症は、特に放射性ヨウ素またはイットリウム-90が緩和的有益性をもたらす場合に価値あるニッチとして残っています。試験パイプラインには現在、線維芽細胞活性化タンパク質とCXCR4リガンドが含まれており、膵臓、膀胱、血液学的領域への参入を示しています。腫瘍科のフットプリントの拡大により、放射性医薬品セラノスティクス市场は多様化の軌道を維持しながら、前立腺がんの支配的な収益ポジションを守っています。

用途别:治疗セグメントが市场成长を牵引

治疗用途は2025年の放射性医薬品セラノスティクス市场規模の56.12%を占め、収益は年率11.52%で増加すると予測されています。ルテチウム-177 PSMA治疗の各コースは40,000~60,000米ドルの請求が可能であり、診断スキャンの収益を大幅に上回り、核医学クリニックのブレンドマージンプロファイルを向上させています。AIガイドによる個別化線量測定は腫瘍への投与量を増強しながら腎臓への取り込みを低減し、価値に基づくモデルにおける生活の質指標を改善しています。診断手順はステージングとフォローアップを支え続け、患者の生涯価値を高める定期的なサービスループを確立しています。治疗プロトコルが疾患の早期段階に移行するにつれ、診断から治疗への転換率が上昇し、放射性医薬品セラノスティクス市场全体のシステム的スループットが向上しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー别:病院がインフラ上の优位性を维持

病院は2025年の放射性医薬品セラノスティクス市场収益の61.79%を占め、CAGR 11.83%の成長が見込まれています。学術センターはイメージング、点滴、モニタリングを一つの施設に統合し、多職種委員会を活用して迅速な治疗決定を調整しています。Cardinal Healthの全国放射线薬局ネットワークは単位投与済み放射性リガンドを供給し、施設内調製リスクを低減しています。専門がんクリニックは、施設内サイクロトロンまたは同位体ホットセルへの設備投資により精密なスケジューリングを迅速化できる場合にシェアを獲得しています。放射线薬局はハブアンドスポーク体制を強化し、準備済み投与量をサテライト病院に配送することで崩壊損失を軽減しています。大学との人材育成パートナーシップが技術者不足を緩和しており、これは放射性医薬品セラノスティクス市场の拡大に不可欠です。

地域分析

北米は2025年の放射性医薬品セラノスティクス市场シェアの49.43%を維持し、米国食品医薬品局の迅速審査経路とメディケアの支払い改革が財務的インセンティブを整合させました。Novartisはインディアナ州施設をPluvictoのためにフル稼働させており、RayzeBio統合によりBristol Myers Squibbがアクチニウム-225ラインの管理権を獲得しています。テキサス州、マサチューセッツ州、カリフォルニア州の学術ハブは、プロトコルイノベーションを地域に根付かせる人材と臨床試験のスループットを提供しています。

アジア太平洋地域は2031年までCAGR 11.16%で最も急峻な成長を示し、中国の迅速承認と急成長する民間病院チェーンが牽引しています。国家薬品監督管理局の改革は同時グローバル申請を奨励し、上市の遅れを短縮しています。Telix Pharmaceuticalsは日本と韩国での同位体製造パートナーシップを拡大し、腫瘍罹患率の高い急速に高齢化する人口を取り込もうとしています。インドの政府主導のインフラプログラムは新しいサイクロトロンを指定し、輸入依存を緩和しています。

欧州は安定した中一桁台の成長を続けています。ドイツはITMのルテチウム-177ハブとNUCLIDIUMのトリウムジェネレーター研究で製造の中核を担っています。欧州医薬品庁の集中薬事承認はEU全域のマーケティング承認を簡素化しているものの、各国が個別に償還交渉を行うため、上市価格のセグメント化が生じています。スイスはスイスメディックが欧州全体の展開より数ヶ月早く療法を承認することが多く、早期採用国として際立っています。南米と中东?アフリカは依然として初期段階にありますが、ブラジルと湾岸协力会议は海外医療観光を削減するため、腫瘍科メガセンター内に核医学スイートへの資金を投じています。これらの地域では、同位体輸入物流と人材ギャップが近期的な普及を制約しているものの、放射性医薬品セラノスティクス市场への長期的な貢献者として位置付けられています。

竞合环境

業界の集中度は中程度であり、サプライチェーンの習熟度とターゲティング技術を中心に収束しています。NovartisのLutatheraとPluvictoフランチャイズは2024年の売上高が12億米ドルを超え、インディアナポリス施設のさらなる設備拡張に資金を提供しています。Bristol Myers Squibbの41億米ドルのRayzeBio買収とEli Lillyの14億米ドルのPoint Biopharma買収は、垂直統合型アルファプラットフォームに対する大手製薬企業の意欲を示しています。AstraZenecaは24億米ドルのFusion Pharmaceuticals買収を通じて同様のテーマを反映し、アクチニウム-225へのアクセスを確保しました。

Telix PharmaceuticalsによるARTMSの買収は、原子炉スケジュールへの依存を低減する固体ターゲット同位体製造を追加し、アジア太平洋チャネルを強化しています。技術差別化はAI支援線量測定、デュアル同位体構造、および抗体、ペプチド、低分子などの新規ベクターを中心に展開しています。ホワイトスペースの治疗領域には、小児科、希少がん、および放射性医薬品とチェックポイント阻害剤を組み合わせた併用療法が含まれます。第一世代特許が2030年以降に期限切れを迎えるにつれ、バイオシミラー参入企業が準備を進める一方、既存企業は腫瘍対腎臓比が改善された次世代リガンドへと軸足を移しています。競争激化が予想されるものの、サプライチェーン管理と規制上のノウハウは依然として強力な参入障壁として機能し、放射性医薬品セラノスティクス市场全体で高付加価値ポジションを維持しています。

放射性医薬品セラノスティクス业界リーダー

Bayer AG

Cardinal Health

GE HealthCare

Novartis AG

Jubilant Pharmova Limited(Jubilant Radiopharma)

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:ITMがBlue Owl Capitalから最大2億6,250万米ドルのデットファイナンスを確保し、商業ローンチに先立ちITM-11の製造を拡大。

- 2025年4月:Telix社とCardinal Health社がGozellix向けの流通契約を締結し、Cardinal社のネットワークにARTMS QUANTMシステムを組み込み、ガリウム-68供給を地域化。

世界の放射性医薬品セラノスティクス市场レポートの調査範囲

放射性医薬品セラノスティクスは、诊断イメージングと标的治疗介入の両方を目的とした放射性医薬品の开発と活用を含みます。この革新的なアプローチは両コンポーネントを统合し、特に肿疡科において个别化された治疗戦略を可能にします。放射性医薬品セラノスティクスは、个々の患者ニーズに合わせた治疗応用と诊断的洞察を组み合わせることで、医疗における精度を高めることを目指しています。

放射性医薬品セラノスティクス市场は、タイプ、放射性同位体、用途、エンドユーザー、地域别にセグメント化されています。タイプ別では、市場はコンパニオン診断放射性医薬品と標的治疗放射性医薬品にセグメント化されています。放射性同位体別では、市場はテクネチウム-99、ガリウム-68、ヨウ素-131、ルテチウム-177、銅-67および64、その他の放射性同位体にセグメント化されています。供給源別では、市場は原子炉とサイクロトロンにセグメント化されています。用途别では、市場は腫瘍科、循環器科、神経科、その他の用途にセグメント化されています。エンドユーザー别では、市場は病院、診断イメージングセンター、研究機関、その他のエンドユーザーにセグメント化されています。地域别では、市場は北米、欧州、アジア太平洋、中东?アフリカ、南米にセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| アクチニウム-225 |

| ラジウム-223 |

| ヨウ素-131 |

| イットリウム-90 |

| その他の同位体 |

| 前立腺がん |

| 神経内分泌肿疡 |

| 甲状腺がん |

| 骨転移 |

| 肝臓がん |

| その他 |

| 治疗 |

| 诊断(イメージング) |

| 病院 |

| 専门がんセンター |

| 学术?研究机関 |

| 放射线薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | 湾岸协力会议 |

| 南アフリカ | |

| その他の中东?アフリカ |

| ルテチウム-177 | アクチニウム-225 | |

| ラジウム-223 | ||

| ヨウ素-131 | ||

| イットリウム-90 | ||

| その他の同位体 | ||

| がん种别 | 前立腺がん | |

| 神経内分泌肿疡 | ||

| 甲状腺がん | ||

| 骨転移 | ||

| 肝臓がん | ||

| その他 | ||

| 用途别 | 治疗 | |

| 诊断(イメージング) | ||

| エンドユーザー别 | 病院 | |

| 専门がんセンター | ||

| 学术?研究机関 | ||

| 放射线薬局 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韩国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | 湾岸协力会议 | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

2031年における放射性医薬品セラノスティクス市场の予測値は?

市場は2031年までに44億6,000万米ドルに達し、2026年から2031年にかけてCAGR 10.89%を反映する見込みです。

现在最も高い収益を生み出している放射性同位体は何ですか?

ルテチウム-177は前立腺がんおよび神経内分泌肿疡における広範な臨床使用により首位を維持しており、年率10.98%の成長が予測されています。

病院が支配的なエンドユーザーセグメントである理由は何ですか?

病院は統合された核医学スイート、訓練されたスタッフ、および規制フレームワークを保有しており、2025年収益の61.79%を獲得し、CAGR 11.83%を維持しています。

2031年までに最も速く成长する地域はどこですか?

アジア太平洋地域は中国、日本、韩国でのインフラ整備と迅速化された承認により、CAGR 11.16%で最も速い成長を遂げる見込みです。

サプライチェーンリスクはどのように軽减されていますか?

政府资金による原子炉、民间サイクロトロンの建设、および大西洋横断同位体アライアンスが设备能力を拡大し、物流ボトルネックを削减しています。

最终更新日: