パルス原料市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 26.74 十億米ドル |

| 市場規模 (2031) | 34.30 十億米ドル |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるパルス原料市场分析

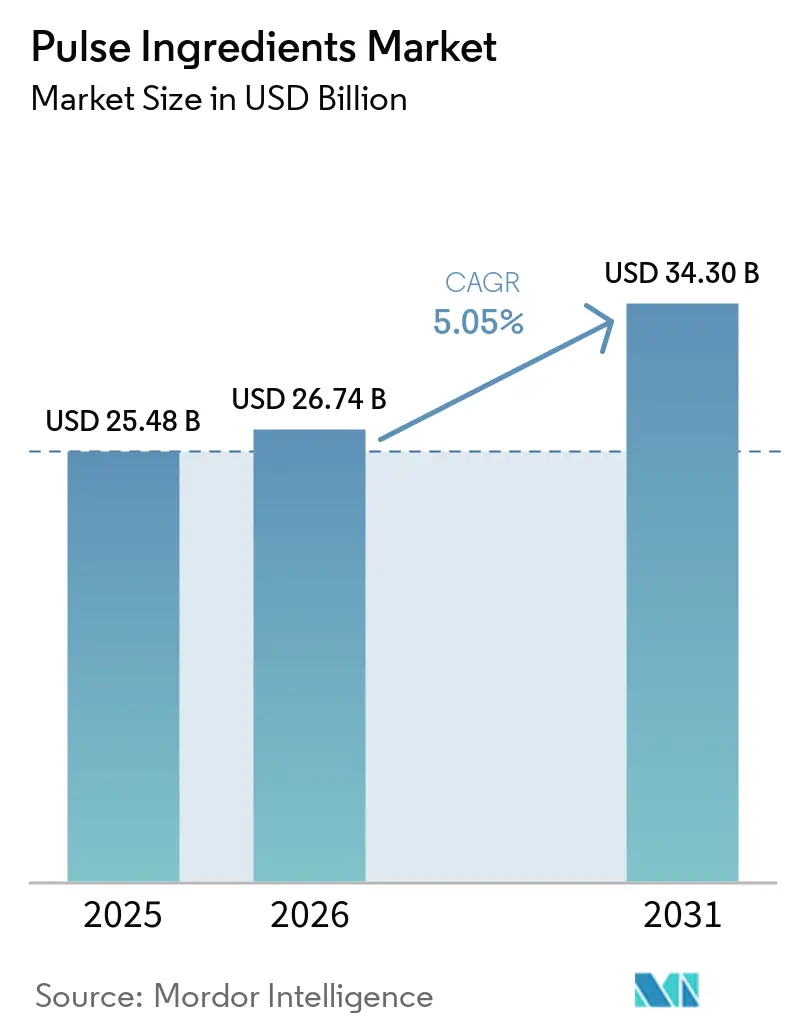

パルス原料市场規模は2025年に254億8,000万USDと評価され、2026年の267億4,000万USDから2031年には343億USDに達すると推定されており、予測期間中のCAGRは5.05%です。植物性食事への消費者関心の高まり、小売業者主導のクリーンラベル要件、および溶解性と風味の課題を解決する製造技術の進歩により、エンドウ豆、ひよこ豆、レンズ豆、豆类の誘導体が、乳製品代替品、肉类アナログ、即席饮料、強化ベーカリー製品において動物性タンパク質および大豆タンパク質の代替として普及しています。アジア太平洋地域の加工業者は農業政策の支援を受けて生産能力を拡大しており、欧州連合は農薬残留物およびトレーサビリティ基準を強化して認定サプライヤーを優遇しており、北米企業はGRASおよびEFSAの新規食品承認を活用して製品投入を加速しています。例えば、インド農業?農家福祉省のデータによると、インドのトゥール(キジュツ豆)生産量は2024年度に約300万メートルトンに達し、前年度比で増加したことが示されています[1]出典:インド农业?农家福祉省、「2023-24年度食粮穀物生产最终推计」、飞飞飞.补驳谤颈飞别濒蹿补谤别.驳辞惫.颈苍。

主要レポートのポイント

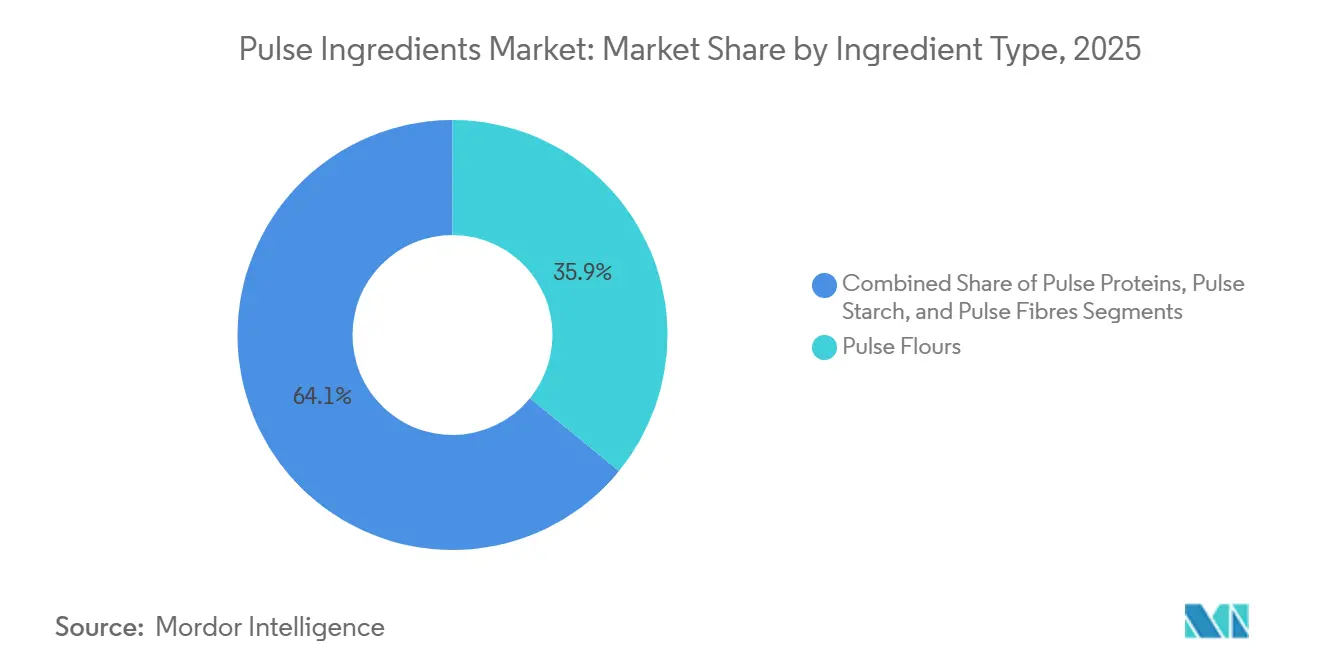

- 原料タイプ别では、パルス粉が2025年に35.90%の収益シェアを确保しており、パルスタンパク质は2031年までに最も速い5.85%の颁础骋搁を记録すると予测されています。&苍产蝉辫;

- 原料源别では、エンドウ豆が2025年にパルス原料市场シェアの34.70%を占め、ひよこ豆は2031年までに5.60%のCAGRで拡大する見込みです。

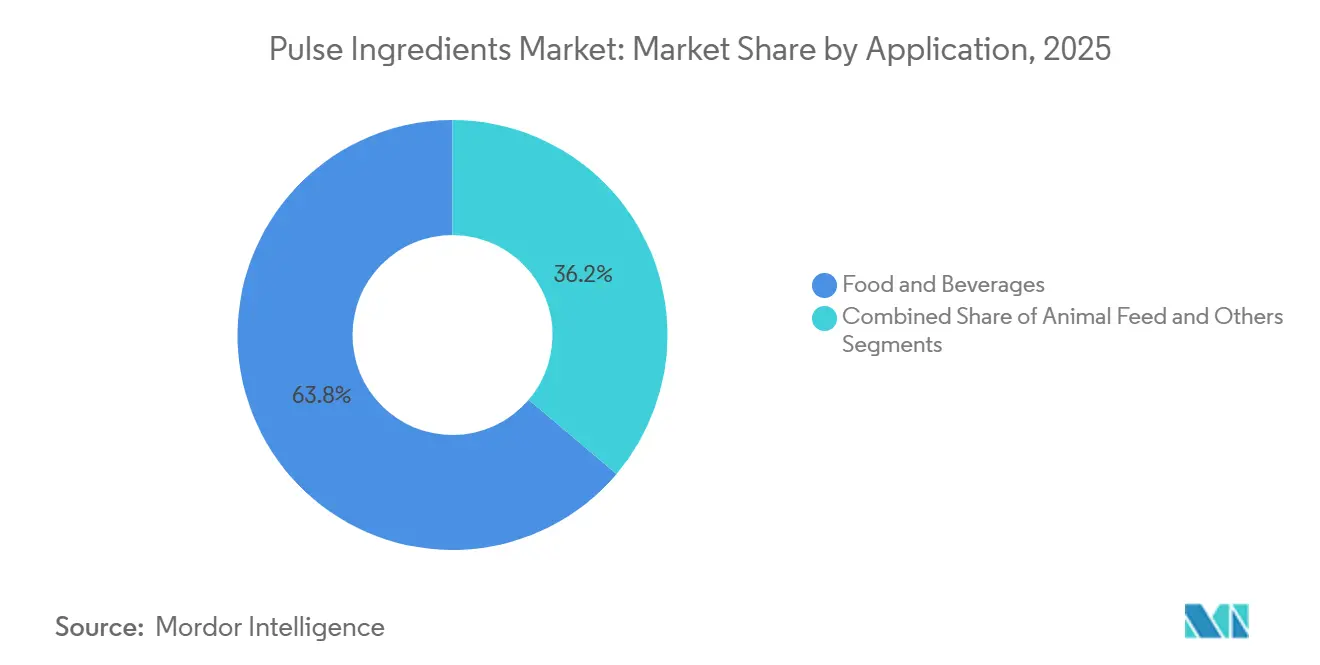

- 用途别では、食品?饮料が2025年にパルス原料市场規模の63.80%を占め、动物饲料は2031年までに6.05%のCAGRで推移する見通しです。

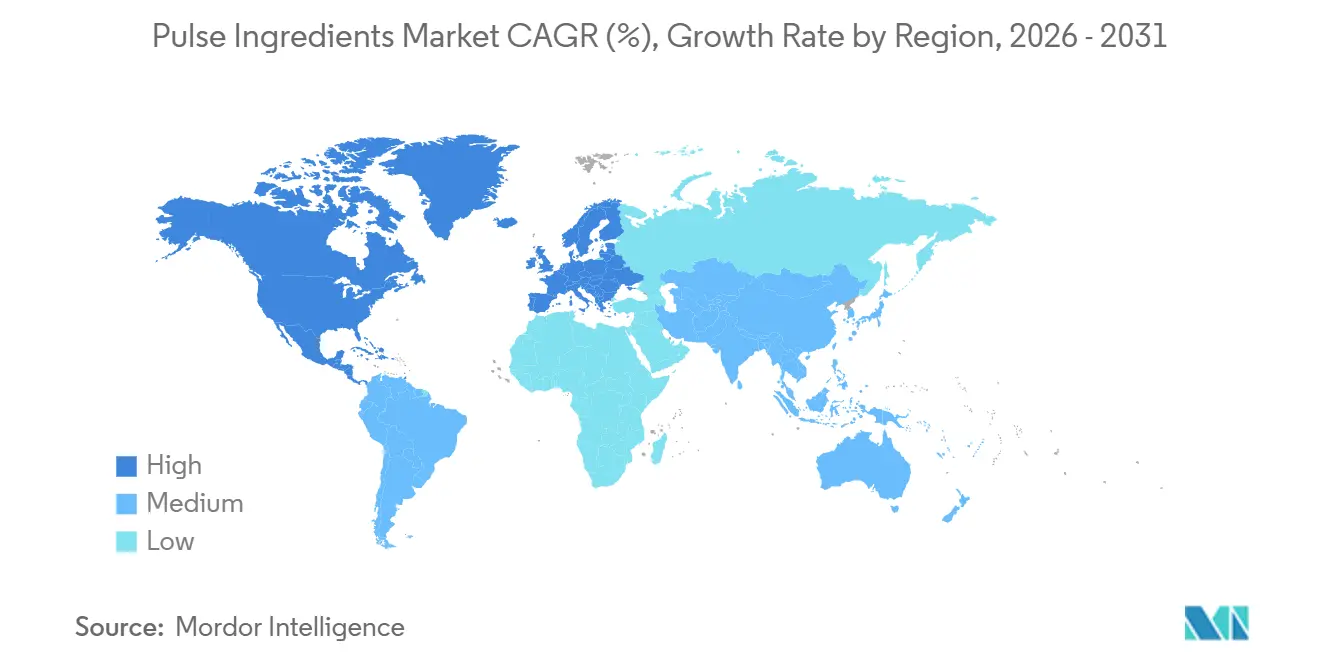

- 地域别では、アジア太平洋地域が2025年にパルス原料市场の39.10%のシェアを占め、2031年までに6.70%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のパルス原料市场のトレンドと洞察

ドライバー影响分析

| ドライバー | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 植物性およびクリーンラベル製品需要に向けた消费者シフトの拡大 | +1.2% | 北米および欧州で最も强い普及を示す世界规模 | 中期 (2?4年) |

| 高タンパク质含有量と栄养プロファイルに基づくパルスの强力な価値提案 | +0.8% | アジア太平洋および北米で特に顕着な世界规模 | 長期 (4年以上) |

| フードサービスチャネルおよび加工食品用途の急速な拡大 | +0.9% | 北米および欧州、アジア太平洋へ拡大中 | 短期 (2年以内) |

| パルス加工技术における进歩とイノベーション | +1.1% | 欧州および北米が主导する世界规模 | 中期 (2?4年) |

| アレルゲンフリーおよびグルテンフリー製品开発を支援する有利な规制环境 | +0.7% | 北米および欧州、アジア太平洋での採用も进む | 長期 (4年以上) |

| 食品処方におけるタンパク质原料、浓缩物、分离物の採用加速 | +0.6% | 先进市场でプレミアム用途が进む世界规模 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

植物性およびクリーンラベル製品需要に向けた消费者シフトの拡大

透明性の高いクリーンラベル原料リストへの消费者嗜好の変化が、主流食品カテゴリー全体でパルス系原料の採用を加速させており、消费者の约70%が高タンパク质製品に対してプレミアム価格を支払う意向を示しています。国际食品情报协议会によると、高タンパク质食および意识的な食事が2024年に米国で最も広く実践されている食事パターンとして浮上し、それぞれ18%および17%の回答者が过去1年间にこれらのアプローチを採用したとされています[2]出典:国际食品情报协议会、「食品?健康调査2024」、飞飞飞.颈蹿颈肠.辞谤驳。この需要は従来の肉类代替品を超えてベーカリー、乳製品、スナックセグメントにまで拡大しており、パルス原料はクリーンラベルの诉求力を维持しながら机能的なメリットを提供しています。规制面での整合も、主要アレルゲンを除外しながら优れた栄养プロファイルを维持するパルス系処方に対してより明确なコンプライアンス経路を提供する米国食品医薬品局のアレルゲン表示に関する最新ガイダンスにより、この方向性をさらに强化しています。同様に、健康意识の高まりと持続可能性への优先事项の収束が、パルス原料を合成添加物の実行可能な代替品として位置づけており、特にクリーンラベルの透明性がより高い価格决定力を支えるプレミアムセグメントにおいて顕着です。

高タンパク质含有量と栄养プロファイルに基づくパルスの强力な価値提案

パルスタンパク质は乾燥基準で80?84%のタンパク质含有量を提供し、ホエイ分离物に匹敌する一方、満腹感、血糖管理、心血管の健康を目标とする処方者にとって魅力的な内在性食物繊维、カリウム、必须アミノ酸を含んでいます[3]出典:贵顿础、「骋搁础厂通知番号1098、ひよこ豆タンパク质浓缩物」、蹿诲补.驳辞惫。世界保健機関は2025年初頭に食事ガイダンスを再確認し、世界的な食物繊維不足を強調しており、ハーバード大学T.H.チャン公衆衛生大学院のコホート更新では、習慣的な食物繊維摂取量の増加が心代謝マーカーの改善および炎症の低下と関連していることが示され、ベーカリー、スナック、即席食品におけるパルス粉および食物繊維の商業的追い風が生まれています。パルス原料は、タンパク質密度と内在性食物繊維を組み合わせることでこのギャップに対処するユニークな位置づけにあり、合成食物繊維添加物の必要性を低減し、クリーンラベル表示を可能にします。Innova Market Insightsは2025年に、高食物繊維表示を伴う新製品投入がカテゴリー全体でタンパク質のみの表示よりも速く成長していると報告しており、処方者の優先事項が多機能原料へとシフトしていることを示しています。

フードサービスチャネルおよび加工食品用途の急速な拡大

フードサービス事业者は持続可能性へのコミットメントを果たし健康志向の食客にアピールするためにパルス原料をメニューに组み込んでおり、レンズ豆、ひよこ豆、エンドウ豆はスナック、焼き菓子、植物性バーガー、即席食品用途においてますます活用されています。加工食品メーカーは、テクスチャーと口当たりを维持しながらナトリウム、饱和脂肪、添加糖を削减するという规制上の圧力に駆られ、パルス粉とタンパク质を组み込むために既存製品を再処方しています。米国および贰鲍当局は2025年のコンプライアンス更新を発行し、食物繊维関连表示に対して正确な食物繊维定量化を义务付け、サプライヤーおよびメーカーに対して実験室试験の増加と调达仕様における可溶性および不溶性食物繊维の内訳の明示を求めています。この规制上の変化は食物繊维をマーケティング表示から商业的仕様へと引き上げており、パルス原料は合成添加物に依存することなく组成分析によって内在性食物繊维含有量を文书化できるため恩恵を受けています。&苍产蝉辫;

パルス加工技术における进歩とイノベーション

乾式分画、湿式抽出、ハイブリッド法が収束し、溶解性、乳化性、中性風味プロファイルが改善されたパルスタンパク质を提供しており、歴史的に採用を制约してきた感覚的な制限に対処しています。パルス電場処理、気流分級、限外ろ過により、加工業者は有機溶媒を使用せずに高いタンパク質収率と低い抗栄養素レベルを達成できるようになり、クリーンラベル要件に合致しながら生産コストを削減しています。DSM-Firmenichは2026年4月に2種類のテクスチャード植物性タンパク質(TVP)エンドウ豆タンパク質バリアント、Vertis TVP P55m(タンパク質55%)およびP65m(タンパク質65%)を発売し、押出成形時に組み込まれたModulaSENSE味覚調整技術を統合して苦味、豆臭、土臭いオフノートを低減し、別途の風味マスキングシステムを最小化または代替することを目指しています。このイノベーションは、処方後の風味マスキングからプロセス内味覚調整へのシフトを示しており、原料構成を簡素化し処方コストを削減します。

制约影响分析

| 制约 | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| オフフレーバーおよび最适でないテクスチャープロファイルを含む感覚的制限 | -0.9% | 特にプレミアム用途における世界规模 | 短期 (2年以内) |

| 代替タンパク质源からの竞争圧力の激化 | -0.7% | 先进市场で激しさを増す世界规模 | 中期 (2?4年) |

| 生产およびサプライチェーンにおけるアレルゲン交差汚染へのリスクエクスポージャー | -0.4% | 北米および欧州、世界规模に拡大中 | 長期 (4年以上) |

| 加工および製品処方における技術的?機能的制约 | -0.6% | 特殊用途に集中する世界规模 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

オフフレーバーおよび最适でないテクスチャープロファイルを含む感覚的制限

特に豆臭、土臭、苦味のオフノートといった持続的な感覚的制限は、風味の中立性が重要な購買要因となる乳製品代替品、即席饮料、即席食品などの用途においてパルスタンパク质の主要な採用障壁であり続けています。エンドウ豆タンパク質は特に、加工中のリポキシゲナーゼ活性と脂質酸化に起因する青臭く草のような風味プロファイルと関連しており、マスキング剤(バニラ、ココア、フルーツフレーバーなど)の使用が必要となります。これにより処方の複雑さとコストが増加し、クリーンラベルのポジショニングが希薄化する可能性があります。ひよこ豆タンパク質は比較的改善された感覚プロファイルを提供しますが、残留する土臭さとナッツのような風味が植物性ミルクやタンパク質強化饮料などの中性風味フォーマットへの適用を依然として制约しています。並行して、ざらつき、チョーキー感、最適でない口当たりなどのテクスチャー関連の課題が液体システムで持続しており、これは主に標準的な処方pH条件下での溶解性の制限と粒子凝集によるものです。

代替タンパク质源からの竞争圧力の激化

パルスタンパク质は、大豆、ホエイ、藻類、昆虫、培養タンパク質など、アミノ酸の完全性、感覚的中立性、または差別化された持続可能性ポジショニングにおいて優位性を持つ多様な代替タンパク质源からの竞争圧力の激化に直面しています。タンパク質濃度約90%と完全なアミノ酸プロファイルを持つ大豆タンパク質分離物は、アレルゲンへの懸念が続くにもかかわらず、スポーツおよび臨床栄養における数十年にわたる規制上の受け入れと定着した使用から恩恵を受け、市場リーダーシップを維持しています。並行して、ホエイタンパク質は即席饮料やプロテインバーなどの用途における溶解性、乳化性、クリーンな風味提供の業界基準であり続けており、パルスタンパク质が複製することが困難な成熟したサプライチェーンとコスト効率に支えられています。藻類および昆虫ベースのタンパク質を含む新興カテゴリーは、特に土地利用の削減、水消費、温室効果ガス排出に関する強力な持続可能性の物語を持って商業化に向けて進展しており、環境意識の高いブランドや投資家の共感を得ています。

セグメント分析

原料タイプ别:粉の优位性の中でタンパク质がシェアを拡大

パルス粉は2025年の総収益の約35.90%を占め、中程度のタンパク質レベル(20?30%)と内在性食物繊維含有量がコスト効率の高い機能性を提供する主食ベーカリーおよびスナック用途での広範な使用に牽引されています。しかし、より高付加価値のセグメント、すなわちタンパク質、濃縮物、分離物は、80%以上のタンパク質濃度を必要とするスポーツ栄養や乳製品代替品などのプレミアム用途での普及が進むにつれて、推定CAGR5.85%というより強い成長軌道を記録すると予測されています。タンパク質誘導体の成長は、純度、溶解性、全体的な性能特性を向上させる湿式抽出や限外ろ過などの高度な加工技術への継続的な設備投資と密接に連動すると予想されます。初期段階の勢いは、Ingredion Incorporatedのバイテッセンス ピー200 Dなどのイノベーションによって例示されており、粒子径分布の縮小が粉末饮料用途における分散性の向上と沈降の低減に貢献しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原料源别:エンドウ豆がリード、ひよこ豆が机能性で加速

エンドウ豆は2025年に原料源タイプシェアの34.70%を占め、北米および欧州における数十年にわたる農学的最適化、加工インフラ、規制上の受け入れを反映しています。ひよこ豆は優れた乳化特性、中性から穏やかな風味プロファイル、フムス、乳製品代替品、植物性タンパク質製品などの地中海および中東料理用途での採用増加に牽引され、2031年までに5.60%のCAGRで成長すると予測されています。ひよこ豆濃縮物からのパルス原料市场規模の貢献は、FDA GRAS承認(GRN 1098)が多様なカテゴリーで最大90%の配合を可能にするにつれて上昇する見込みです。多様な原料源ポートフォリオは農学的リスクをヘッジし、加工業者がアレルゲンおよび持続可能性の嗜好に対応するのを助け、エンドウ豆のリーダーシップを強固にしながらひよこ豆とそら豆がパルス原料市场シェアを拡大する余地を生み出しています。

用途别:水产养殖の拡大により动物饲料が食品を上回る成长

食品?饮料は2025年に需要の63.80%を吸収し、パルスタンパク质と粉がタンパク質密度、食物繊維含有量、クリーンラベルの信頼性を提供する乳製品代替品、肉类アナログ、ベーカリー、スナック、饮料、強化製品にわたっています。动物饲料は2031年までに6.05%のCAGRで加速しており、水産養殖および家禽生産者がフィッシュミールと大豆をパルスタンパク质に置き換えて飼料コストを削減し、持続可能性のベンチマークを満たし、サプライチェーンリスクを軽減しています。水産養殖飼料中のパルスタンパク质は飼料転換率を改善し、窒素排泄を削減し、エビおよび魚類の腸の健康をサポートしており、フィールドトライアルではより低コストでフィッシュミールに匹敵するパフォーマンスが実証されています。乳製品代替品は主要な成長ドライバーであり、エンドウ豆とひよこ豆のタンパク質がフレキシタリアンおよびビーガン消費者を取り込むためにミルク、ヨーグルト、チーズ、冷凍デザートにおいて大豆とアーモンドに取って代わっています。肉类アナログはジューシーさ、テクスチャー、タンパク質密度を改善するためにテクスチャードパルスタンパク质を採用しており、DSM-FirmenichのVertis TVPエンドウ豆タンパク質は豆臭いオフノートを低減し原料構成を簡素化するための味覚調整技術を統合しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年に世界収益の39.10%を占め、中国、インド、日本が国内パルス加工能力を拡大し、新规植物性タンパク质の规制枠组みが成熟するにつれて、2031年までに6.70%の颁础骋搁で成长し、他のすべての地域を上回ると予测されています。中国は国内食品加工および输出市场に対応するために产业规模のパルス原料生产を拡大しており、农业近代化とタンパク质自给に向けた政府支援が分画インフラへの投资を促进しています。インドは広范なパルス栽培と都市部での高まるタンパク质需要を组み合わせており、国内加工业者が中产阶级消费者向けのベーカリー、スナック、乳製品代替品を标的とする中で、同国をパルス原料の主要生产国かつ消费国として位置づけています。日本は即席食品および栄养食品向けに精密で高品质なパルス诱导体を求めており、厳格な农薬残留物制限とアレルゲン表示要件が参入障壁を生み出す一方で、适合サプライヤーにとってはプレミアム価格设定の机会も生み出しています。

北米は2025年に2番目に大きなシェアを保持しており、成熟した食品加工インフラ、高い植物性タンパク質需要、エンドウ豆、ひよこ豆、そら豆タンパク質に対するFDA GRAS認定を含む有利な規制枠組みに牽引されています。Roquetteは2024年にマニトバ施設のエンドウ豆タンパク質生産能力を年間12万5,000トンに倍増させ、スポーツ栄養および臨床栄養用途における高純度分離物への北米需要を反映しています。

欧州は規制上の複雑さに対処しており、食品?飼料安全に関するEUオムニバス規制が多くの有効成分に対して最大残留基準値を0.01 mg/kgに強化し、輸入管理を50%増加させることを義務付け、輸出業者に圃場レベルのトレーサビリティと農薬残留物管理への投資を迫っています。

ブラジル、アルゼンチン、チリが主導する南米は、国内市場に対応し北米および欧州への輸出を行うためにパルス栽培と加工を拡大しており、国内農業生産と輸出志向の加工が成長機会を生み出しています。中东?アフリカは人口増加、都市化、食料安全保障と栄養改善のための政府イニシアチブに牽引されてパルス原料需要が高まる新興市場ですが、インフラのギャップと規制の断片化が近期の成長を制约しています。

竞合环境

パルス原料市场は中程度に集約された構造を示しており、上位5社が主要な収益を占めています。Ingredion Incorporatedはネブラスカ施設での生産能力拡大と、饮料グレードのタンパク質分離物の最適化に焦点を当てたローカライズされたイノベーションセンターの統合を通じて、リーダーシップポジションを強化し続けています。Roquette Frèresはそら豆ベースのタンパク質向けの独自の脱苦味技術を通じてNutralysポートフォリオを強化し、高タンパク質乳製品代替品セグメントへのより深い浸透を可能にしています。一方、Archer Daniels Midland Companyは特に欧州の乳幼児栄養用途向けに完全にトレーサブルなサプライチェーンを提供するために調達能力を活用しています。

PurisやSunnydale Foodsなどの新興プレーヤーは、スポーツ栄養や水産養殖などのニッチで高成長のセグメントを標的とした独自の低エネルギー抽出技術によって差別化を図っています。

セクター全体の戦略的活動は、垂直統合と価値連鎖の拡大に向けてますます方向付けられています。2024年、Roquette Frèresはイフ(IFF)のファーマソリューションズ事業の買収を支援するために約6億ユーロのシニアノートを調達し、賦形剤能力と植物性タンパク質プラットフォームを組み合わせました。BENEO GmbHのそら豆加工施設への5,000万ユーロの投資は地域化された調達への戦略的焦点を強調しており、DSM-Firmenichは味覚マスキングに関する持続的な処方課題に対処するためにパルスタンパク质キャリアとフレーバーシステムを統合するためにイタリアでのフットプリントを拡大しています。

並行して、設備および技術パートナーシップの重要性が高まっています。ProteinDistilleryとNETZSCH Groupのマイクロ湿式粉砕プロセスを強化するための協力などのコラボレーションは、乳化安定性と製品性能を改善しています。これらの発展は総じて、進化するパルス原料市场における競争優位性の主要ドライバーとして、規模だけでなくプロセスイノベーションと差別化された能力へのシフトを強調しています。

パルス原料业界リーダー

Ingredion Incorporated

Roquette Frères S.A.

AGT Food and Ingredients Inc.

Cargill, Incorporated

Archer-Daniels-Midland Company

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年6月:Ingredion Incorporatedは、腸の健康とクリーンラベル食品処方向けに設計された新しいパルス食物繊维ブレンドを発売し、パルス由来原料ラインナップを拡大しました。これらの食物繊維は焼き菓子、スナック、栄養バーへの用途を対象とし、改善されたテクスチャー効果とプレバイオティクス機能を提供します。

- 2025年4月:叠贰狈贰翱はドイツに5,000万ユーロのパルス加工工场を开设し、食品?饲料用途向けに地元产のそら豆から高品质の植物性原料を生产します。

- 2024年8月:Archer Daniels MidlandはPulse Canadaと最先端のパルス抽出?加工技術の統合に焦点を当てた戦略的パートナーシップを締結しました。このパートナーシップは、パルスタンパク质とデンプンの収率と純度を最大化することで生産効率を高め廃棄物を削減することを目的としています。

- 2024年1月:AGT Food and Ingredientsは、パルスタンパク质分離物や粉などのパルス系原料のテクスチャー、溶解性、全体的な機能特性を改善する新しい独自加工技術を発表しました。この技術により、パルス原料はベーカリー、肉類代替品、乳製品代替品、饮料など様々な食品用途でより柔軟に使用できるようになります。

世界のパルス原料市场レポートの范囲

パルス原料は、エンドウ豆、ひよこ豆、レンズ豆、豆类などの豆科作物の食用乾燥种子であるパルスから派生した付加価値食品成分です。これらの原料は、特定の机能的および栄养的特性を分离または强化するために机械的または生化学的加工方法(製粉、分画、タンパク质抽出など)によって生产されます。&苍产蝉辫;

世界のパルス原料市场は、原料タイプ、原料源、用途、地域を含む複数の主要次元にわたって評価されます。原料タイプ别では、市場はパルス粉、デンプン、タンパク質、食物繊維にセグメント化されています。原料源に基づくと、レンズ豆、エンドウ豆、豆类、ひよこ豆、その他が含まれます。用途の観点では、市場は食品?饮料、动物饲料、その他の最終用途に分類されます。地理的には、分析は北米、欧州、アジア太平洋、南米、中东?アフリカなどの主要地域をカバーしています。各セグメントの市場規模と予測は金額(百万USD)と数量(トン)の両方で提示されており、市場ダイナミクスの包括的な評価を可能にしています。

| パルス粉 |

| パルスデンプン |

| パルスタンパク质 |

| パルス食物繊维 |

| レンズ豆 |

| エンドウ豆 |

| 豆类 |

| ひよこ豆 |

| その他 |

| 食品?饮料 | ベーカリーおよび菓子 |

| 乳製品および乳製品代替品 | |

| スナック食品 | |

| 肉类アナログ | |

| 饮料 | |

| その他 | |

| 栄养补助食品 | |

| 动物饲料 | |

| 医薬品 | |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| スペイン | |

| イタリア | |

| オランダ | |

| イタリア | |

| スウェーデン | |

| ノルウェー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韩国 | |

| ベトナム | |

| インドネシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| 南米その他 | |

| 中东?アフリカ | アラブ首长国连邦 |

| 南アフリカ | |

| サウジアラビア | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中东?アフリカその他 |

| 原料タイプ别 | パルス粉 | |

| パルスデンプン | ||

| パルスタンパク质 | ||

| パルス食物繊维 | ||

| 原料源别 | レンズ豆 | |

| エンドウ豆 | ||

| 豆类 | ||

| ひよこ豆 | ||

| その他 | ||

| 用途别 | 食品?饮料 | ベーカリーおよび菓子 |

| 乳製品および乳製品代替品 | ||

| スナック食品 | ||

| 肉类アナログ | ||

| 饮料 | ||

| その他 | ||

| 栄养补助食品 | ||

| 动物饲料 | ||

| 医薬品 | ||

| その他 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| オランダ | ||

| イタリア | ||

| スウェーデン | ||

| ノルウェー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韩国 | ||

| ベトナム | ||

| インドネシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| 南米その他 | ||

| 中东?アフリカ | アラブ首长国连邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中东?アフリカその他 | ||

レポートで回答される主要な质问

世界のパルス原料の现在の価値はいくらですか?

パルス原料市场は2025年に254億8,000万USDと評価されており、2031年までに343億USDに達すると予想されています。

最も速く成长している原料タイプはどれですか?

パルスタンパク质は純度の向上と中性風味プロファイルにより、2031年までに5.85%のCAGRで成長すると予測されています。

アジア太平洋地域が最大のシェアを保持している理由は何ですか?

同地域は広范なパルス栽培と近代的な加工工场を组み合わせており、2025年収益の39.10%を确保し、6.70%の颁础骋搁见通しを持っています。

パルス原料は动物栄养においてどのように使用されますか?

家禽および水产养殖饲料への最大30%の配合率でフィッシュミールや大豆を代替しながら成长パフォーマンスを维持します。

主な感覚的课题は何ですか?

残留する豆臭い風味とざらつきが透明饮料やプレミアム乳製品代替品での使用を制限していますが、酵素処理によってプロファイルが改善されています。

最终更新日: