スウェーデン损害保険市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

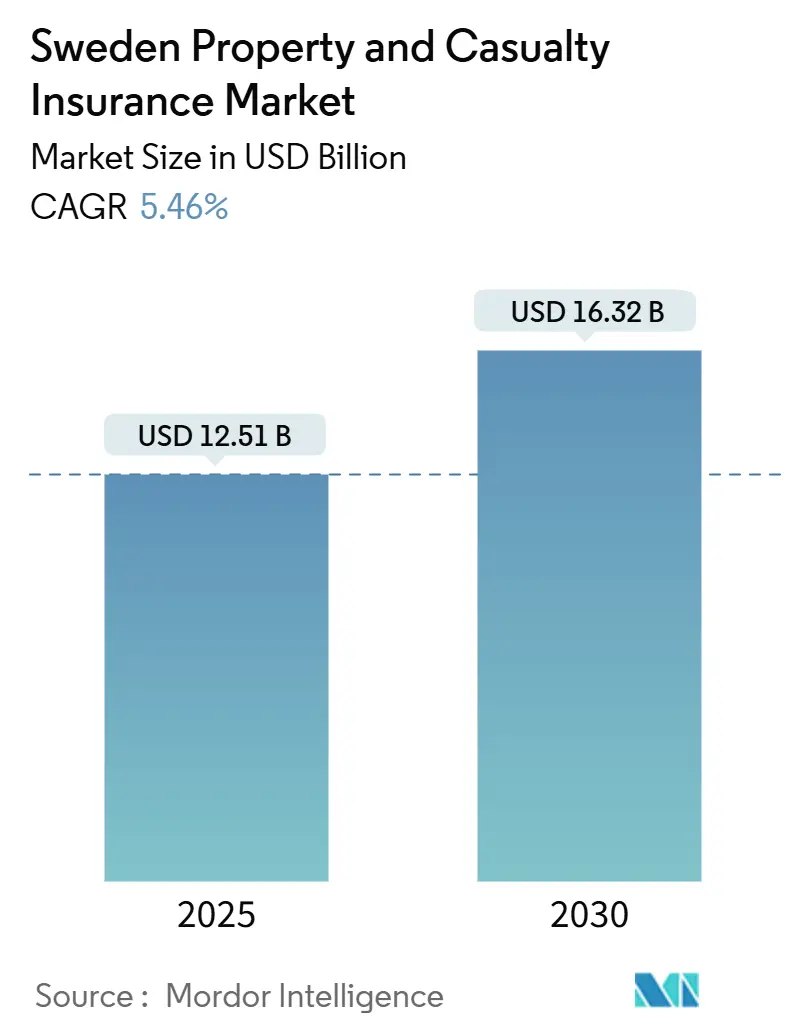

| 市場規模 (2025) | 13.09 十億米ドル |

| 市場規模 (2030) | 16.41 十億米ドル |

| 成長率 (2025 - 2030) | 5.46% CAGR |

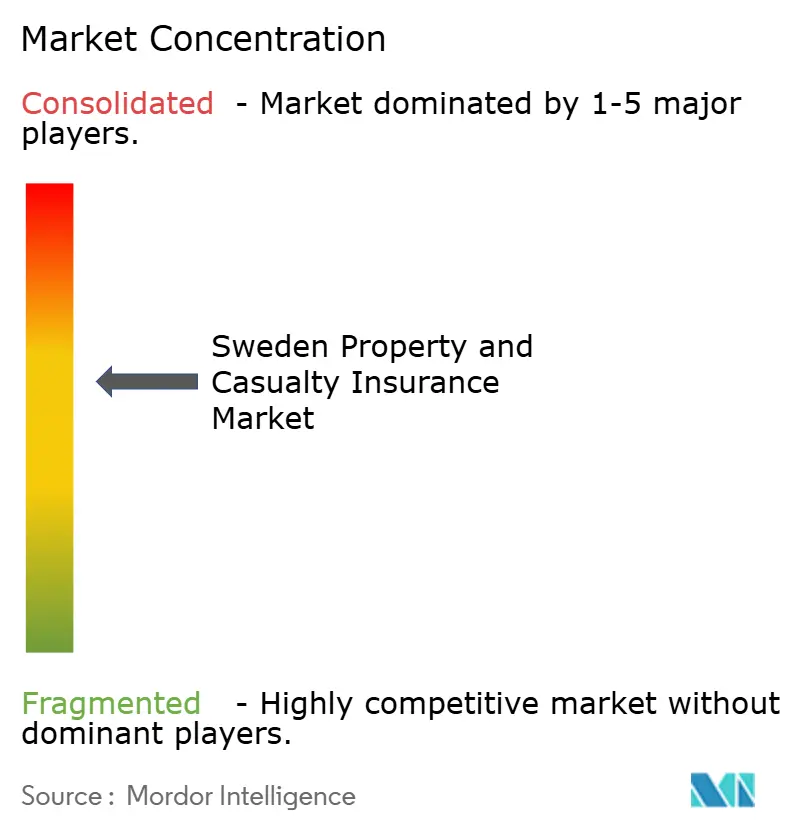

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

モルドー?インテリジェンスによるスウェーデン损害保険市场分析

スウェーデン损害保険市场は2025年に125億1000万米ドルに達し、2030年までに163億2000万米ドルに達すると予測されており、年平均成長率5.46%で拡大しています。デジタル配信、テレマティクス主導の自動車価格設定、気候適応カバレッジが集合的に短期収益拡大を支えています。保険会社はまた、堅調な家計貸借対照表と持続的な住宅ローン組成から恩恵を受けており、これらが財産保険金額を押し上げています。同時に、強制交通保険が自动车保険料収入を維持する一方、マイクロモビリティ賠償責任規則が追加的な事業機会を生み出しています。しかし、先進車両部品に関連するクレームインフレと増大するサイバー損失の深刻度が技術的マージンを圧迫し続けており、コスト効率的な運営モデルとデータ駆動型引受への注力を促進しています。

主要レポート要点

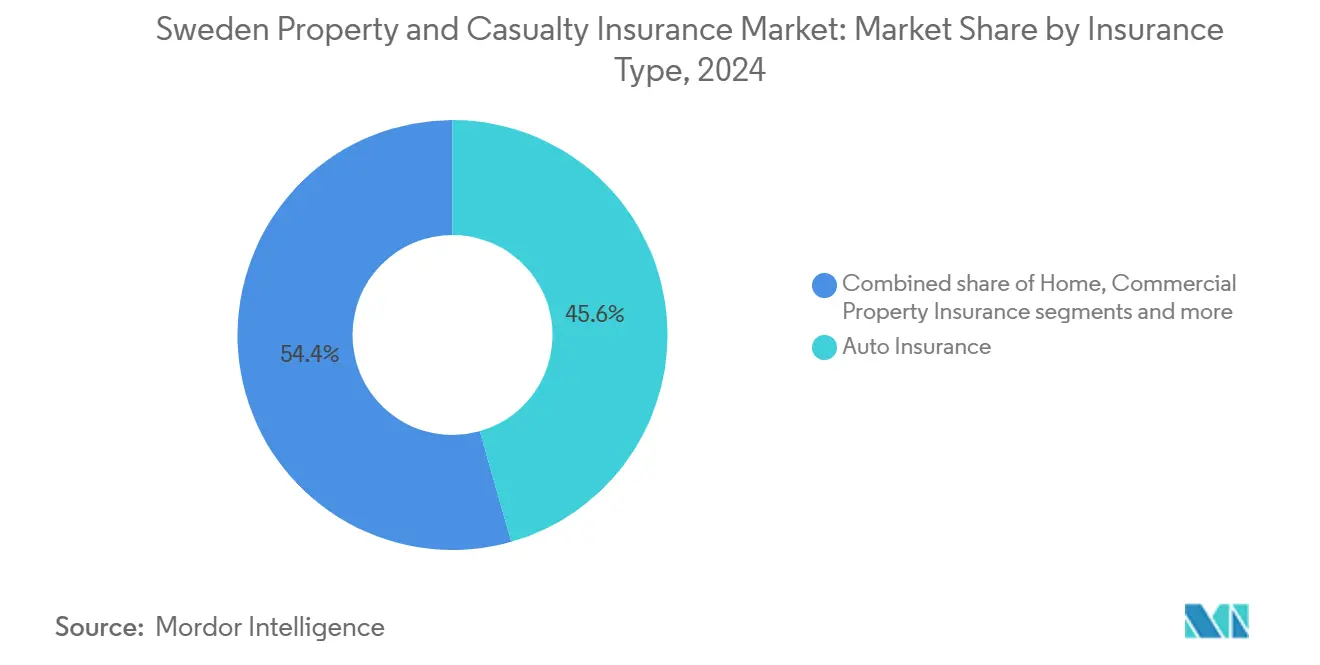

- 保険种别では、自动车保険が2024年のスウェーデン损害保険市场シェアの45.6%を占めて首位;赔偿责任保険は2030年まで年平均成長率6.34%での成長が予測されています。

- 贩売チャネル别では、直贩セグメントが2024年のスウェーデン损害保険市场規模の53.3%のシェアを支配し、年平均成長率7.56%で成長しています。

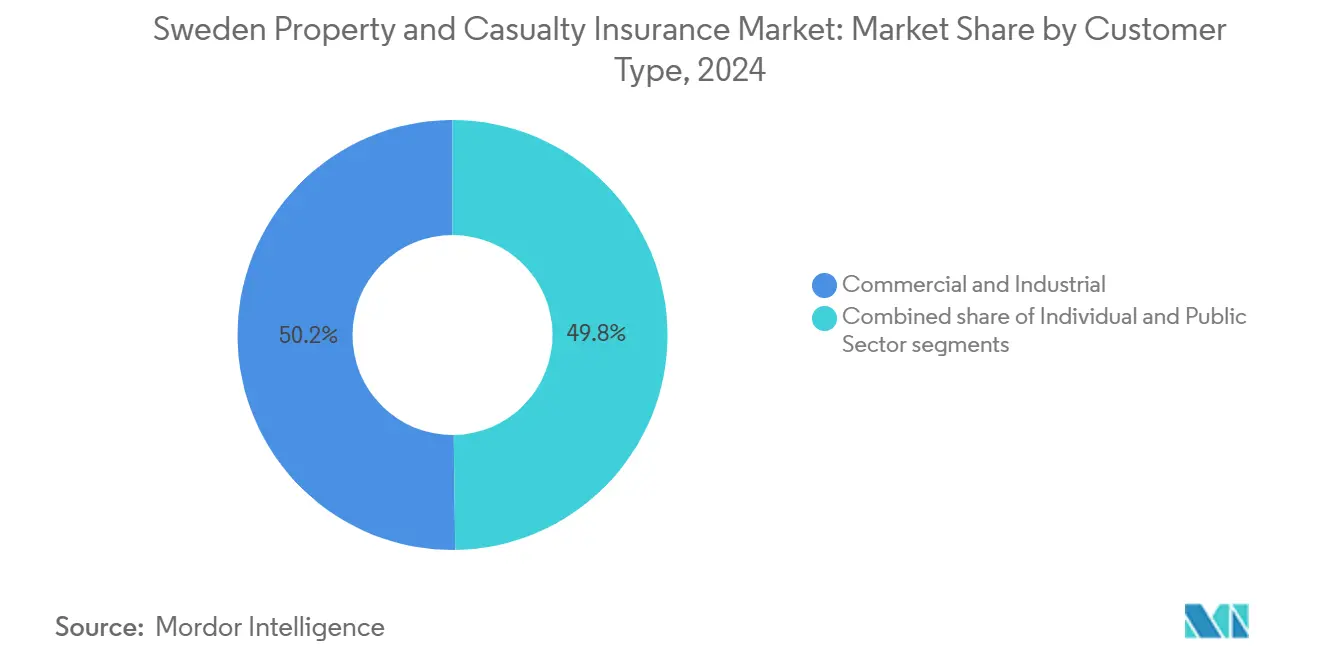

- 顾客种别では、商工业顧客が2024年のスウェーデン损害保険市场規模の50.2%のシェアを占める一方、个人セグメントは年平均成長率5.43%で拡大しています。

- 地域别では、スヴェアランドが2024年のスウェーデン损害保険市场シェアの35.3%を獲得;イェータランドが年平均成長率4.32%で最も急成長している地域です。

スウェーデン损害保険市场トレンドと洞察

ドライバー影响分析

| ドライバー | 颁础骋搁予测への影响(约%) | 地理的関连性 | 影响时期 |

|---|---|---|---|

| テレマティクスベース自动车保険の急増 | +1.2% | 全国;ストックホルム、イェーテボリ、マルメでの初期成果 | 中期(2~4年) |

| 気候适応改修 | +0.9% | 全国;沿岸部および北部地域 | 长期(4年以上) |

| マイクロモビリティの强制赔偿责任 | +0.3% | 都市部中心:ストックホルム、イェーテボリ、マルメ | 短期(2年以下) |

| デジタル配信プラットフォーム拡张 | +0.8% | 全国;大都市圏での高い普及 | 中期(2~4年) |

| 坚调な家计贷借対照表と住宅ローン | +0.7% | スヴェアランドとイェータランド | 中期(2~4年) |

| 异常気象の频度増加 | +0.6% | 北部および沿岸地域 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

テレマティクスベース自动车保険採用の急増

EU データアクセス規則により、ドライバーは車両テレメトリーを保険会社と直接共有できるようになり、長年にわたるメーカーのボトルネックが解消され、安全で走行距離の短いユーザーの保険料を削減する利用ベース保険の採用が促進されました[1]アリアンツ厂贰、「贰鲍データ法が利用ベース保険の新たな地平を开く」、补濒濒颈补苍锄.肠辞尘。。保険会社は、加速、制動、コーナリングに関する詳細なフィードバックを提供するスマートフォン駆動スコアリングアプリと車載プラグインを追加し、事故頻度とクレーム費用を削減するより安全な運転習慣を促しています。大手保険会社は、テレマティクスフィードをクレーム仕分けエンジンと統合し、数分以内にレッカー、医療、修理のワークフローをトリガーして、損害査定費用を削減し、顧客維持率を高めています。詳細なリスクセグメンテーションにより、以前はより広い保険料帯域を可能にしていた相互補助が縮小するため、競争価格圧力が激化しています。デジタル第一の新規参入企業は、無線ファームウェアアクセスを活用して四半期ごとにスコアリングモデルを反復し、従来のプレーヤーが対応に苦労するテンポで実現しています。累積的な利益により、保険契約数が増加してもなお収益性が向上し、スウェーデン损害保険市场が強化されています。

財産保険料を押し上げる気候适応改修

2019年から2024年にかけての激しい嵐と変化する积雪荷重パターンにより、再保険会社の免责金额が高くなり、スウェーデンの住宅所有者は基础を高くし、逆流防止バルブを设置し、より高い耐风等级のクラス叠屋根瓦に切り替えることを余仪なくされました[2]欧州投资银行、「贰滨叠気候调査2024-スウェーデン结果」、别颈产.辞谤驳。保険会社は、ヒートポンプ設置とリサイクル断熱材の支払いを含む「グリーン再建」条項を組み込むことで対応し、復旧価値を二桁パーセンテージで押し上げ、即座に元受保険料を拡大しています。If P&Cの持続可能な建築モジュールがさらにクレーム支払いをエコ認証材料と結び付けることで、請負業者が循環経済基準を採用することを奨励し、その結果、耐久性の向上を通じて長期的な損害率を低下させています。住宅ローン貸出業者は、融資実行を承認する前に洪水リスク軽減の証明を要求することが増えており、これまで保険が不十分だった沿岸のコテージでの保険加入を間接的に強制しています。スウェーデンの自治体も建築基準を厳格化し、平方メートル当たりの平均交換費用を引き上げ、これにより追加の保険料収入に貢献しています。これらの収束する力が、10年を通じて適応支出が継続する中で、スウェーデン损害保険市场を強化しています。

マイクロモビリティ车両の强制赔偿责任

都市部の别-スクーターフリートが歩行者负伤の急増を记録し、规制当局は公共エリアで时速20办尘を超えるすべての电动机器に交通伤害法条项を拡大することを促しました[3]运输庁、「交通伤害法:マイクロモビリティの保険规则」、迟谤补苍蝉辫辞谤迟蝉迟测谤别濒蝉别苍.蝉别。フリート所有者は現在、人身傷害と財産損害をカバーする包括赔偿责任保険を保持する必要があり、機器は中央カバレッジレジストリにリンクされた固有ID ステッカーを表示する必要があり、警察による執行チェックが簡素化されています。価格設定モデルは商業用自動車フリートに類似しており、統合された加速度計で捉えられた走行距離と事故歴に基づいてユニット当たりの保険料が変動します。私有のe-バイクを使用する消費者は、賃貸者または住宅所有者の保険にバンドルされた低層交通保険を購入し、个人向け保険全体での普及率を高めています。ブローカーは、自治体が市の歩道での共有モビリティパイロットをカバーするアンブレラ保険を購入することも報告しており、さらなる収益レイヤーを追加しています。初期の証拠は、平均クレーム重要度が低いことで年率損害率が60%を下回り続けていることを示しており、スウェーデン损害保険市场を拡大する収益性の高いニッチを提供しています。

デジタル配信プラットフォームの拡张

比較プラットフォームと保険会社所有のポータルが獲得コストを最大50%削減し、実店舗ブランチなしでより小さなブランドが全国の顧客にリーチすることを可能にしています。AI チャットボットがバンク ID 認証情報を使用して見積もり行程を事前入力し、ストックホルムとイェーテボリの時間に追われる消費者の離脱率を大幅に削減しています。住宅ローン、自動車リース、旅行予約フローに組み込まれたAPI が文脈的なクロスセル機会を追加し、ガジェットカバーや任意免責額などの補助的な保険での加入率を向上させています。スウェーデンプライバシー法の下でのデータ共有同意は現在12か月間継続するため、保険会社は追加の書類なしに定期的にカバレッジ推奨事項を更新でき、顧客の粘着性を深めています。デジタル推進にもかかわらず、複雑な海上保険や工学保険はまだ対面ブローキングに依存しており、マルチチャネルの関連性を維持しています。デジタルスピードと人間のアドバイザリーの幅広さの相互作用が、スウェーデン损害保険市场のバランス取れた成長を推進しています。

制约影响分析

| 制约 | 颁础骋搁予测への影响(约%) | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 比较ポータルからの価格圧力 | -0.4% | 都市部 | 短期(2年以下) |

| 先进车両部品によるクレームインフレ | -0.6% | 大都市圏市场 | 中期(2~4年) |

| ソルベンシー滨滨下での厳格な资本规则 | -0.3% | 全国 | 长期(4年以上) |

| サイバーリスク集积が引受を制限 | -0.2% | 商业セグメント | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

比较ポータルからの価格圧力

インスタント見積もりアルゴリズムが製品特徴の神秘性を取り除き、保険会社を標準化された自動車および内容保険での目に見える価格戦争に押し込んでいます。より小規模な企業は機敏な運営モデルを活用してオーバーヘッドを削減し、既存企業を下回る入札を行いますが、多くの場合クレームサービスの深さに欠け、識別力のある顧客を確立されたブランドに押し戻します。マージンを守るため、より大きな保険会社は段階的カバー、ブロンズ、シルバー、ゴールドを展開し、見出し価格を競争力のあるレベルに保ちながら、アップセルオプションが収益を保持するようにしています。ロイヤルティ割引、カーボンオフセット特典、マルチ商品割引が、解約を和らげる非価格レバーを追加しています。規制当局は「プライスウォーキング」を監視していますが、現在は透明な比較ツールを消費者フレンドリーとして見ており、介入の範囲を制限しています。持続的な値下げが獲得保険料成長を0.4ポイント削減し、スウェーデン损害保険市场の見通しをわずかに軟化させています。

先进车両部品によるクレームインフレ

ADAS 装備EV の単一バンパー交換の平均費用は現在2,500米ドルを超え、2019年の数字の3倍になっています。これは、組み込みレーダーモジュールが修理後の較正を必要とするためです。半導体不足が修理時間を延長し、より高いレンタカー補償クレームを生み出しています。優先修理業者契約は労働料金を上限設定していますが、OEM 部品価格は大部分が非弾力的なままであり、保険会社はサプライヤーと直接一括購入契約を交渉することを余儀なくされています。テレマティクスは、センサーが完全な交換なしにリセットされる低速衝突をフラグ付けするのに役立ち、ドライバーへの遠隔アドバイスを可能にし、小規模クレームを軽減しています。再保険会社はサルベージ部品プログラムの採用を奨励していますが、新車に近い車両では消費者の抵抗が強く残っています。正味効果は、スウェーデン损害保険市场内での引受利益の複利成長に対する0.6ポイントの押し下げです。

セグメント分析

保険种别:自动车の优位が赔偿责任の急増に直面

2024年において、自动车保険はスウェーデン损害保険市场の45.6%を占め、強制交通保険とテレマティクスの採用拡大により推進されており、これが保険料を実際の運転行動と連動させています。テレマティクスの統合拡大により、保険会社はリスクをより正確に評価でき、契約者のより安全な運転習慣を奨励することも可能になっています。赔偿责任保険は、マイクロモビリティでの義務化と専門賠償責任への需要増加により刺激され、年平均成長率6.34%を誇り、主要保険種目の中で最も急成長しているセグメントとなっています。この成長は、変化するリスク環境と、テーラーメード保険ソリューションの必要性の高まりを反映しています。

電気自動車(EV)の採用が増加するにつれ、修理費用が急増し、自動車総合比率に負荷をかけています。EV 修理の複雑性は、専門部品と労働の高いコストと相まって、この圧力をさらに増大させています。この傾向は、効果的なコスト管理のためのデータ駆動型価格設定と戦略的修理パートナーシップの緊急性を強調しています。一方、赔偿责任保険は、e-スクーターやギグエコノミーの補償などの新興リスククラスにより拡大しています。これらの発展は、新しいリスクと消費者ニーズに適応する業界の能力を強調し、スウェーデン损害保険市场を拡大しています。住宅保険と商业用财产保険の両方は、保険金額を押し上げ、保険料成長を刺激する気候耐性アップグレードに支えられ、着実な収益源であり続けています。洪水対策や省エネ改修などの財産の気候対策投資が、保険会社の長期持続可能性を確保しながら増分保険料増加を推進しています。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

贩売チャネル别:直贩の急増が市场アクセスを再构筑

直贩チャネルは2024年までにスウェーデン损害保険市场シェアの53.3%を獲得し、デジタルオンボーディングを簡素化するバンク ID 認証に対する消費者の信頼の上に構築されています。リアルタイム引受により、自動車購入や不動産決済時点での即座の自動車および住宅保険発行が可能となり、配信タイミングが重要な差別化要因となっています。ポータル内のAI 搭載アドバイザーが免責額のトレードオフを説明し、選択される平均免責額を増加させ、将来のクレーム頻度を低下させています。データ分析により更新メッセージが个人化され、引越しや家族の追加などの人生イベントをフラグ付けしてカバレッジの更新を保証し、年間300ベーシスポイントで失効率を削減しています。

代理店は、関係継続を重視する退職者向けの个人向け保険バンドルや、リスクエンジニアリングサイト調査が必須となる大規模商業口座で足場を維持しています。银行保険は住宅ローン連動財産保険と支払保護アドオンのクロスセリングで繁栄し、スウェーデン损害保険市场の12%を占めています。デジタルブローカーは、アルゴリズム比較とオプションの人間チャットを組み合わせ、高価値内容品や leisure craft などの中複雑性个人向け保険を獲得しています。労働組合やスポーツ連盟とのアフィニティ取引により、クレーム経験が市場平均を下回る専属プールが作成され、他のポートフォリオでの競争価格を補助する収益性の高い損害率を提供しています。合わせて、このマルチチャネルエコシステムが、完全に商品化された製品でのマージン圧縮にもかかわらず、スウェーデン损害保険市场の着実な成長を支えています。

顾客种别:商业力が个人成长と出会う

商工业保険は2024年にスウェーデン损害保険市场シェアの50.2%を貢献し、機械故障、貨物、営業中断保険が大きな限度額を持つスウェーデンの輸出重視経済を反映しています。中堅製造業者は現在、サプライチェーンのデジタル化により生産を停止させる可能性のあるランサムウェア脅威にさらされるため、サイバー拡張ライダーを購入しています。ノルランドの再生可能エネルギー開発業者は、風力?水力プロジェクト向けの専門建設総合リスク保険と運用段階保険を求めており、商業帳簿に新しい保険料フローを注入しています。全体として、セグメントの技術的収益性は、専門的リスク管理文化と个人向け保険と比較した低いクレーム頻度により、強固なままです。

个人顧客は、保険契約当たりのチケットは小さいものの、5.43%のCAGR で商業成長を上回り、上昇する住宅価値、个人電子機器保険、ハイブリッドワークにより支えられており、これが内容品拡張の下で保険される在宅勤務機器を増加させています。テレマティクス対応自动车保険は、歴史的に市場から価格で排除されていた若い人口層を引き付け、初回車所有者での普及を拡大しています。e-コマースブームにより、チェックアウト時にマイクロ保険としてバンドルされた高価値小包の輸送中保険への需要が促進され、スウェーデン损害保険市场のフットプリントをさらに拡大しています。複合マルチ商品割引が粘着性を培い、小売顧客当たり2.7保険契約へのクロスセル比率の上昇によって証明されています。このシフトは戦略的必須事項を示しています:商業保険での大損失変動に対する収益多様化のため、小さいが数多くの个人口座を集約することです。

注記: レポート購入時にすべての個別セグメントのセグメントシェアが利用可能

地理分析

ストックホルムの裕福な家計と企業本社の集中により、スヴェアランドはスウェーデン损害保険市场の圧倒的な35.3%シェアを獲得しています。同市の住宅ローン拡大と堅調な家計純資産が、財産保険商品への安定した需要を確保することで財産保険料を押し上げています。一方、ストックホルムの急成長するテクノロジーエコシステムが、保険契約購入とクレーム処理のデジタル採用を加速しており、保険会社が業務を合理化し顧客体験を向上させることを可能にしています。

2030年まで予測される地域最高の年平均成長率4.32%を誇るイェータランドは、製造物責任、貨物、営業中断保険への需要急増を目撃しています。この増加は、イェーテボリ周辺に形成される自動車、航空宇宙、物流クラスターによって大部分が促進されており、これらが産業成長を推進し包括的保険ソリューションの必要性を高めています。さらに、沿岸洪水への懸念により気候適応承認が生まれ、地域の保険財産合計をさらに押し上げています。これらの発展は、スウェーデン损害保険市场の地域規模の拡大に大きく貢献しています。

ノルランドは最小の市场かもしれませんが、その鉱业、再生可能エネルギー、インフラプロジェクトには専门商业保険が切実に必要とされています。极端な降雪から変化する降水パターンまで、この地域の课题は更新されたリスクモデリングを要求し、これが评価要因と商品设计に影响を与えています。これらのテーラーメード保険商品は、地域独特の环境および产业条件に関连するリスクを軽减するために重要です。デジタルチャネルと协同组合保険会社の努力により、最も人口の少ない地域でも到达が确保され、包括的成长がスウェーデン损害保険状况の基石であり続けることを保証しています。

竞争环境

スウェーデン损害保険市场は適度に集中したままです。If P&C 保険は北欧400万顧客にわたって64億米ドルの保険料を報告し、規模を活用してオムニチャネルプラットフォームと持続可能なクレームプロセスに投資しています。レンスフェルセクリンガルの地域協同組合は地域プレゼンスとデジタルイノベーションを通じて高い顧客ロイヤルティを維持し、一方でフォルクサムは労働組合とのアフィニティアライアンスを強化しています。

顧客体験調査では、スヴェーダが車両保険満足度で82.1ポイントでトップに位置し、価格竞争环境においても重要な差別化要因としてのサービス品質を強調しています。ディナ?フェルセクリンガルは財産保険で同様の認知を獲得し、信頼を構築するコミュニティ重視のクレーム処理を反映しています。持続可能性証明書もブランドエクイティを形成し、レンスフェルセクリンガルとスヴェーダが2024年市場調査で最高環境評価を受け、ESG パフォーマンスがスウェーデン损害保険市场での維持と獲得をどのように支援するかを示しています。

デジタルネイティブの挑戦者と比較ポータルが従来保険会社への圧力を激化させています。スウェドバンクのAkur8 の AI 価格設定プラットフォーム採用は、市場投入時間を短縮しリスクセグメンテーションを洗練させる高度分析への軸足の例です。UNIQA は、レンスフェルセクリンガルと共にEurapco ネットワークに加入し、デジタル変革と気候リスク引受に関する国境を越えた知識移転を促進し、競争ベンチマークを向上させています。

スウェーデン损害保険业界のリーダー

レンスフェルセクリンガル?アライアンス

イフ损害保険础叠

フォルクサム相互损害保険

トリッグ?ハンサ(コダン?フォルシクリング)

ディナ?フェルセクリンガル

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年2月:UNIQA 保険グループがEurapco アライアンスに加入し、35か国にわたるデジタルおよび持続可能性イニシアティブでの協力を拡大、XPRIMM。

- 2025年1月:Insurely がレンスフェルセクリンガル?エルヴスボリとパートナーシップを結び、リアルタイム保険比較のためのAI 搭載アドバイザーダッシュボードを開始。

- 2024年7月:世界的な IT 障害により100億~150億米ドルの損害と15億米ドルの保険損失が発生し、国際保険におけるサイバーリスク集積がスポットライトを浴びる。

- 2024年3月:スウェドバンクがAkur8 のクラウド価格設定ツールを展開し、Akur8 の予測モデリング精度を向上。

スウェーデン损害保険市场レポート範囲

損害保険は包括的保険であり、破壊行為、盗難などの際の建物、財産、所持品への保険を含みます。セグメント別新興トレンド、市場力学の重要な変化、市场概要を含む市場の完全な背景分析がレポートに含まれています。

スウェーデンの损害保険市场は保険种别と贩売チャネルによってセグメント化されています。保険种别では、市场は住宅保険、自动车保険、その他の保険种别にサブセグメント化されています。贩売チャネル别では、市场は直贩、代理店、银行、その他の贩売チャネルにサブセグメント化されています。レポートは、上记すべてのセグメントについて収益(米ドル)に関するスウェーデンの损害保険市场の市场规模と予测を提供しています。

| 住宅保険 |

| 自动车保険 |

| 商业用财产保険 |

| 赔偿责任保険 |

| 旅行保険 |

| ペット保険 |

| 直贩 |

| 代理店 |

| 银行 |

| デジタルブローカー |

| アフィニティパートナーシップ |

| 个人 |

| 商工业 |

| 公共部门 |

| イェータランド |

| スヴェアランド |

| ノルランド |

| 保険种别 | 住宅保険 |

| 自动车保険 | |

| 商业用财产保険 | |

| 赔偿责任保険 | |

| 旅行保険 | |

| ペット保険 | |

| 贩売チャネル别 | 直贩 |

| 代理店 | |

| 银行 | |

| デジタルブローカー | |

| アフィニティパートナーシップ | |

| 顾客种别 | 个人 |

| 商工业 | |

| 公共部门 | |

| 地域别 | イェータランド |

| スヴェアランド | |

| ノルランド |

レポートで回答される重要な质问

スウェーデン损害保険市场の現在の規模は?

2025年に125亿1000万米ドルと评価され、2030年までに163亿2000万米ドルに达すると予测されています。

スウェーデン损害保険市场でどの保険種目が優位に立っていますか?

自动车保険が、強制交通保険により2024年に45.6%のシェアでトップの位置を占めています。

スウェーデンで赔偿责任セグメントはどの程度急速に成长していますか?

赔偿责任保険は最も急成長している保険種目で、2030年まで年平均成長率6.34%で拡大しています。

どの贩売チャネルが最も速く成长していますか?

直贩デジタル配信が年平均成長率7.56%で拡大しており、すでに53.3%の市場シェアを支配しています。

どのスウェーデン地域が最强の成长见通しを提供していますか?

イェータランドは2030年まで年平均成长率4.32%での成长が予测され、他の地域を上回っています。

保険会社はハイテク车両修理によるクレームインフレにどのように対処していますか?

保険会社は优先修理ネットワークを开発し、アフターマーケット部品を促进し、先进车両コンポーネントに関连する上昇コストを管理するためにテレマティクスベース価格设定を洗练させています。

最终更新日: