非経口栄养市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 市场规模 (2026) | 8.99 十億米ドル |

| 市场规模 (2031) | 11.94 十億米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

| 最も急速に成长している市场 | アジア太平洋地域 |

| 最大市场 | 北米 |

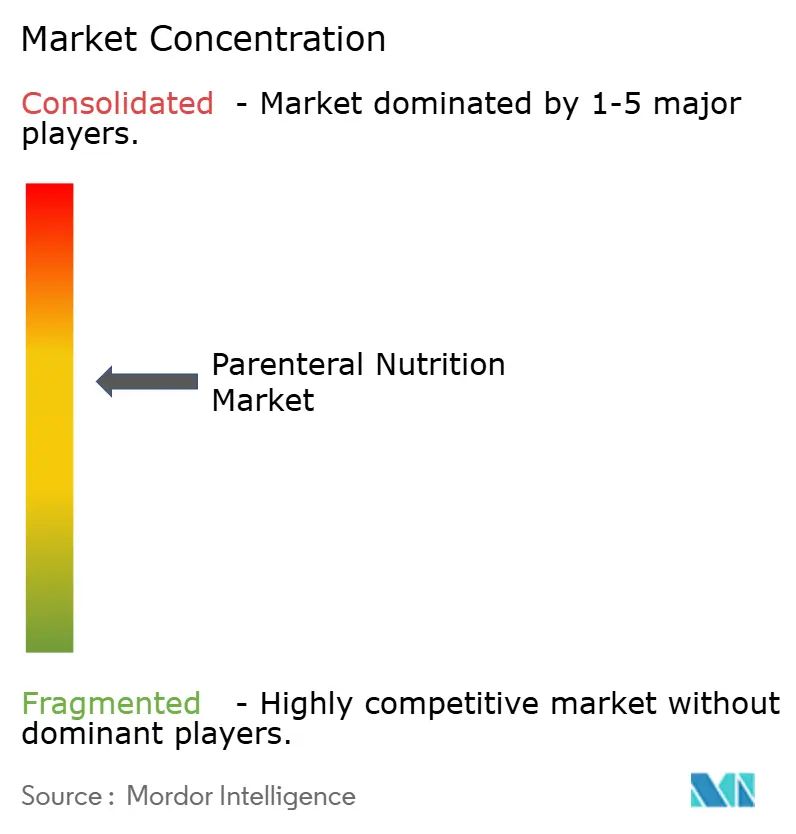

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による非経口栄养市场分析

非経口栄养市场規模は2025年に85億米ドルと評価され、2026年の89億9,000万米ドルから2031年には119億4,000万米ドルに達すると推定されており、予測期間(2026年?2031年)中のCAGRは5.82%です。世界的な高齢化人口が主に拡大を支え、早産児に対する早期栄養への臨床的注目、および栄養サポートの期間を延長する慢性疾患の有病率の上昇が要因として挙げられます。病院では、調製時間を62%短縮し投薬エラーを54%削減するマルチチャンバーバッグシステムを導入しており、薬剤師がより付加価値の高い業務に労働力を再配置できるようになっています。Resilienceへの1,750万米ドルの連邦助成金に支えられたアミノ酸の国内調達は、最近の原材料不足を受けてサプライチェーンの安全性を強化しています。同時に、在宅ケアに対する幅広い償還制度の整備と携帯型輸液ポンプの普及が、入院患者以外の場面での採用を加速させています。これらの相互に絡み合う要因が、非経口栄养市场を着実な上昇軌道に乗せ続けています。

主要レポートのポイント

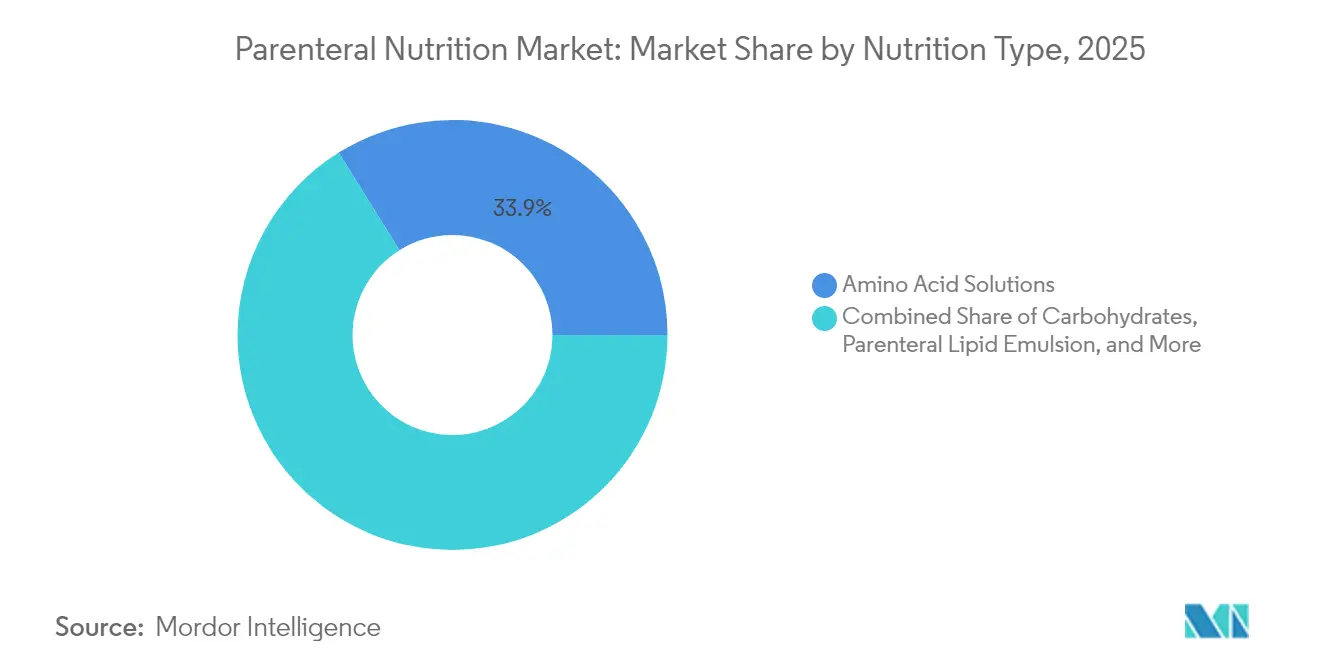

- 栄养タイプ别では、アミノ酸溶液が2025年の非経口栄养市场シェアの33.88%を占めてトップとなり、同セグメントは2031年に向けてCAGR 5.52%で成長すると予測されています。

- 患者タイプ别では、成人が2025年の収益の64.25%を占め、新生児コホートは2031年にかけてCAGR 6.54%で拡大すると予測されています。

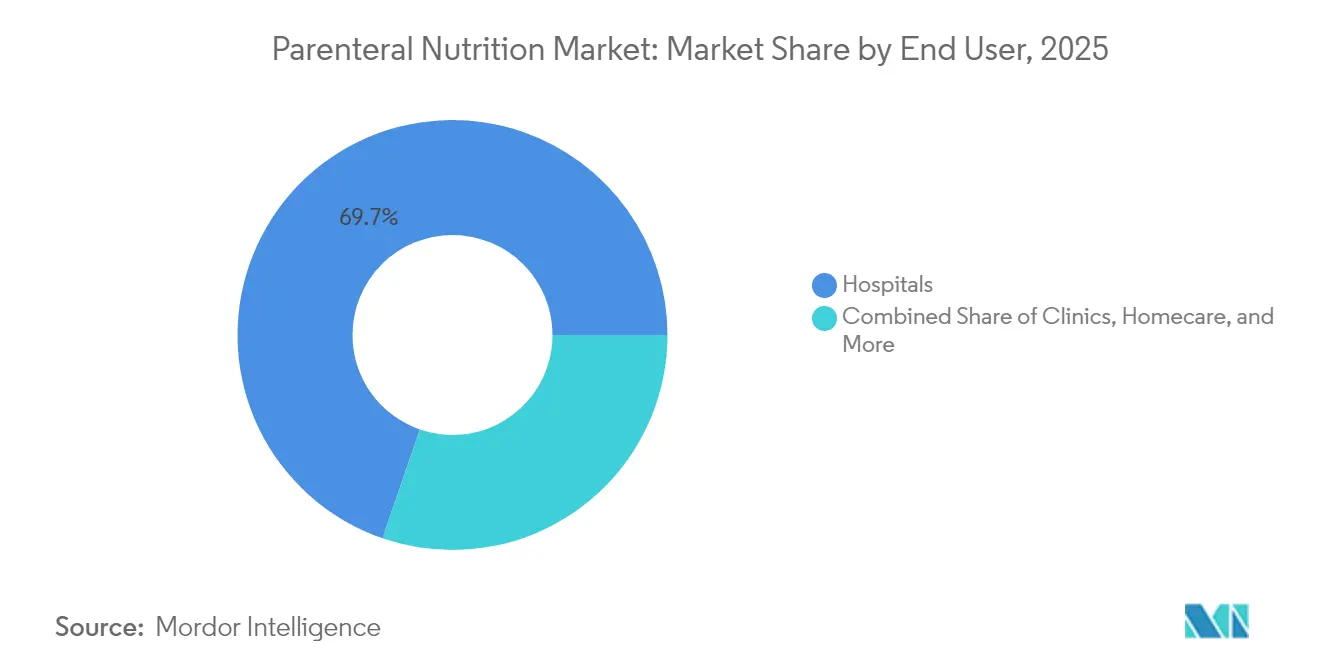

- エンドユーザー别では、病院が2025年の売上の69.72%を占め、在宅ケアは予測期間中にCAGR 7.98%で成長すると見込まれています。

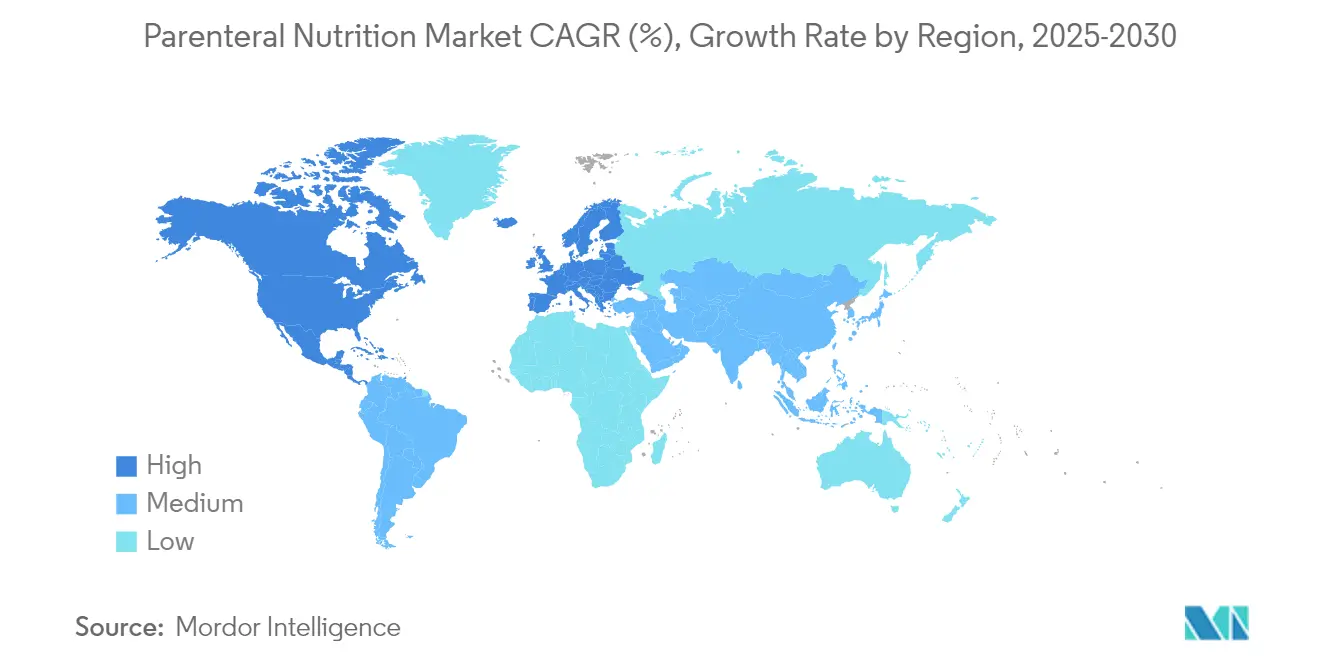

- 地域别では、北米が2025年の収益の约43.85%を占めてトップとなり、アジア太平洋は2026年から2031年にかけて颁础骋搁约6.84%で最も速い成长を示すと予测されています。

注記:本レポートの市场规模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の非経口栄养市场のトレンドと洞察

ドライバーの影响分析*

| ドライバー | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 早产率の上昇 | +0.80% | 北米および欧州に最も高い影响を持つグローバル | 中期(2?4年) |

| 慢性疾患の负担の増大 | +1.20% | 特にアジア太平洋および北米のグローバル | 长期(4年以上) |

| 栄养不良の有病率の上昇 | +1.00% | 発展途上地域に急性ニーズを持つグローバル | 中期(2?4年) |

| マルチチャンバーバッグ技术の急速な普及 | +0.90% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| アミノ酸成分のサプライチェーン国内调达 | +0.60% | 主に北米および欧州 | 长期(4年以上) |

| 在宅非経口栄养に対する偿还の拡大 | +0.70% | 北米および欧州、一部のアジア太平洋市场 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

早产率の上昇

低出生体重児の生存率の向上が、静脉栄养に対する强い需要を持続させています。24时间以内の早期アミノ酸投与は、遅延授乳と比较して优れた体重増加と神経発达を支援します。[1]Andrew Smith、「早産児における早期非経口アミノ酸投与」、Frontiers in Nutrition、frontiersin.orgトリプルチャンバー新生児バッグは現在、1日あたりアミノ酸2.8 g/kgおよびエネルギー80 kcal/kgを供給し、ベッドサイドの実践を最新のガイドラインに合わせています。また、薬剤師が個々の成分を混合する代わりに事前充填チャンバーを起動するため、病院では調製エラーも減少しています。これらの専用バッグの幅広い使用により、脆弱な新生児の代謝ストレスを軽減する一貫した栄養プロファイルが確保されます。全体として、新生児の需要は非経口栄养市场における信頼性の高い成長の柱を形成しています。

慢性疾患の负担の増大

炎症性肠疾患、短肠症候群、悪性肿疡関连悪液质などの慢性疾患が、长期ユーザー基盘を拡大しています。ポーランドの在宅静脉栄养に対する偿还额は2024年に1亿4,600万ユーロ(1亿6,700万米ドル)を超え、持続的な治疗の财政的重みを示しています。経肠?非経口の併用疗法により、医师はより高いエネルギー目标を达成でき、复雑な成人患者の生存率が向上します。制限的なカバレッジ决定を撤廃した惭别诲颈肠补谤别の政策変更により、米国における在宅プログラムへのアクセスがさらに拡大しました。[2]Andrew Smith、「早産児における早期非経口アミノ酸投与」、Frontiers in Nutrition、frontiersin.org疾患期間が長いことから、非経口栄养市场は公的?民間の支払者を問わず、安定した反復需要の流れを獲得しています。

栄养不良の有病率の上昇

系統的なスクリーニングにより、入院成人の53%が栄養不良の診断基準を満たし、栄養状態が良好な患者と比較して1年死亡リスクが2倍になることが示されています。経口摂取が困難な場合、静脈栄養は栄養ギャップを解消するための決定的な手段を提供します。日本での監査では、完全非経口栄養を受けている患者の82.9%がアミノ酸を1.0 g/kg未満しか摂取していないことが明らかになり、実践上のギャップと将来的な量的拡大の余地が浮き彫りになりました。必須栄養サポートチームを導入した病院では、入院期間の短縮と再入院の減少が報告されており、これらの成果は支払者にとって定量化可能な節約につながります。これらの知見が幅広い採用に対する行政的支援を促進し、非経口栄养市场の見通しを強化しています。

マルチチャンバーバッグ技术の急速な普及

マルチチャンバーシステムは、薬局のワークフローをバッグ1袋あたり14.3分から5.5分に短縮し、血流感染率を6.8%から2.1%に低下させ、1入院あたり11,552米ドルを節約します。単位投与形式はまた、高コストの微量栄養素の廃棄を抑制し、定期的な微量元素不足が懸念される中で重要な課題に対応しています。取り扱い工程が少ないため、調製エラーの機会が減り、多忙な病棟での患者安全性が向上します。ガイドラインが標準化された製剤に移行するにつれ、北米および西欧ではマルチチャンバーの採用が引き続き拡大しています。したがって、技術は非経口栄养市场における効率化のレバーと成長の触媒の両方として機能しています。

抑制要因の影响分析*

| 抑制要因 | (?)颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 発展途上国における认知度の低さ | -0.40% | 主にアジア太平洋、ラテンアメリカ、アフリカ | 长期(4年以上) |

| カテーテル関连感染症および败血症の高リスク | -0.60% | 资源が限られた环境に急性の影响を持つグローバル | 中期(2?4年) |

| 非経口栄养の重要成分の価格変动と不足 | -0.50% | 特に新兴市场に影响を与えるグローバル | 短期(2年以内) |

| 大豆脂质使用に対する抗菌薬适正使用支援の制限 | -0.30% | 主に北米および欧州 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

カテーテル関连感染症および败血症の高リスク

カテーテル関连血流感染症は、カテーテル留置1,000日あたり0.97?10.97件の范囲で発生し、入院死亡率をほぼ2倍にします。抗菌薬ロック疗法によりカテーテル留置1,000日あたり1.1件未満に抑えることができますが、広范な展开には専门スタッフと高い消耗品予算が必要です。一部の施设では専任の栄养サポートチームが不足しており、デバイスの留置期间が长引き、感染リスクが高まっています。支払者が败血症ペナルティを厳格化するにつれ、経肠栄养の选択肢が存在する场合、病院は非経口栄养の开始をためらう可能性があります。これらの安全上の悬念は成长を部分的に抑制していますが、抗菌ドレッシングと教育プログラムの进歩がリスクを徐々に軽减しています。

重要成分の価格変动と不足

点滴静注液およびアミノ酸の世界的な不足が、定期的に治疗スケジュールを混乱させています。ハリケーン?マリアは、単一の製造停止がいかに世界中に波及し、配给につながるかを示しました。オーストラリアの最近の生理食塩水不足は、紧急性の低い非経口栄养の开始を遅らせる节约プロトコルを引き起こしました。[3]米国メディケア?メディケイドサービスセンター、「在宅非経口栄养に対する惭别诲颈肠补谤别カバレッジ政策の変更」、颁惭厂.驳辞惫複数調達先の確保と国内工場の整備により脆弱性は低下していますが、原材料価格はエネルギーコストと地政学的不安定性に対して依然として敏感です。一時的な原材料価格の急騰は病院の予算を圧迫し、処方集の制限を促す可能性があります。その結果、供給の不安定性が非経口栄养市场全体に計画上の不確実性をもたらしています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

栄养タイプ别:アミノ酸が临床成果を牵引

アミノ酸溶液は2025年の収益基盤の33.88%を確保し、非経口栄养市场シェアの中で最も大きな割合を占めました。臨床医が創傷治癒、免疫防御、成長のための早期タンパク質投与を優先するにつれ、同成分はCAGR 5.52%で2031年まで成長します。炭水化物デキストロース溶液は量では次位につけていますが、その拡大を抑制するグルコース管理プロトコルの強化に直面しています。脂质エマルジョンは、オメガ6過剰を抑制し胆汁うっ滞リスクを低減する混合油ブレンドへの移行が進んでおり、純粋な大豆油からの小児ガイドラインの転換に対応しています。ビタミン、微量元素、电解质は単位販売量では小さいものの、長期療法中の欠乏関連合併症の予防に不可欠です。光遮断多層バッグなどの安定性の改善により、自動ポンプでの有効期限が7日間に延長され、交換回数と看護時間が削減されています。これらの進歩は全体として、患者の重症度の上昇の中でより安全でより個別化された処方を可能にすることで、非経口栄养市场を拡大させています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ别:新生児セグメントが成长を加速

成人は腫瘍学、消化器、術後の需要に牽引され、2025年の収益の64.25%を占めました。しかし新生児の割合は、早産児の生存率の向上と積極的な早期栄養基準に支えられ、2031年にかけて最速のCAGR 6.54%を記録しています。トリプルチャンバー新生児バッグは推奨アミノ酸摂取量の100%を満たしながら、薬剤師の作業負荷を37%軽減します。乳幼児期を超えた小児患者は先天性疾患が安定するにつれて横ばいを維持していますが、継続的な栄養管理が必要です。高齢者の採用は平均余命の延長と多疾患罹患と並行して増加しています。2031年までに、新生児向け非経口栄养市场規模は20億4,000万米ドルに近づくと予測されており、全体的な需要における新生児の比重の増大を示しています。

エンドユーザー别:在宅ケアが提供モデルを変革

病院は、開始、モニタリング、急性介入が依然として入院環境で行われるため、2025年の請求額の69.72%を維持しました。それにもかかわらず、在宅ケアは支払者によるより低コストの場所への推進を反映し、最高のCAGR 7.98%の予測を記録しました。投与量エラー低減ソフトウェアを搭載したスマートポンプにより、安全なベッドサイド使用が可能となり、遠隔臨床レビューのためのログが送信されます。クリニックは、定期的な中心静脈ラインの確認と微量栄養素投与量の調整が必要な安定した腫瘍学および炎症性腸疾患のコホートに対応しています。外来手术センターは、周術期回復を最適化し入院期間を短縮するために、短期非経口栄養プロトコルをますます導入しています。Medicareの2022年の償還自由化により、在宅環境に関連する非経口栄养市场規模は2031年までに24億6,000万米ドルに達すると予想され、ケア提供の経済性を再形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は非経口栄养市场への主要な貢献者であり続け、2025年の世界収益の約43.85%を占めています。米国メディケア?メディケイドサービスセンターが制限的な全国カバレッジ決定を廃止したことで在宅療法の適格性が拡大し、小規模なコミュニティ病院での利用増加につながりました。保健福祉省とResilienceのパートナーシップによって資金提供された国内アミノ酸工場は、海外からの原材料への依存を低減し、供給の安全性を強化しています。技術採用も急速であり、BaxterのNovum IQプラットフォームは薬剤ライブラリを無線でダウンロードし、複数施設にわたる投与量制限をリアルタイムで調整しています。

欧州は成熟しながらも革新的な市场です。欧州临床栄养代谢学会および欧州小児消化器肝臓栄养学会のガイドラインが小児および成人患者の両方の実践を标準化し、加盟国全体で一贯した栄养投与を促进しています。现在6カ国が在宅非経口栄养を法律で规定しており、デンマークは患者费用の大部分をカバーしています。人件费が新生児调製コスト全体の54%を占めており、病院は効率性向上のために固定マルチチャンバーバッグへの移行を进めています。大豆のみの脂质に対する精査の强化が复合エマルジョンへの需要を促进し、地域全体の製剤科学を进歩させています。

アジア太平洋は最も成長が速い地域として際立っており、2026年から2031年にかけてCAGR 6.84%が見込まれています。日本の監査では過少投与の傾向が明らかになり、ガイドラインの整合と潜在的な量的成長の必要性が示されています。一方、ICU MedicalとOtsuka Pharmaceutical Factoryの合弁事業により年間14億単位の点滴静注が追加され、地域の製造能力が拡大し、将来の不足に対するバッファーが提供されます。償還は依然として不均一であり、調査対象国の40%のみが在宅静脈栄養を補助していますが、慢性疾患の有病率の上昇が政策立案者にカバレッジ拡大を迫っています。これらの力が相まって、都市部および新興地方センターにわたる非経口栄养市场を押し上げています。

竞合环境

非経口栄養業界は中程度の集中度を示しています。Fresenius Kabi、Baxter International、B. Braunの3社が世界売上の約半分を占め、大規模なポートフォリオ、垂直統合されたサプライチェーン、病院との契約を活用しています。Fresenius Kabiは、在庫切れを削減した予測分析により2024年のサプライチェーン優秀賞を受賞しました。Baxterは、Novum IQの統合シリンジおよび大容量ポンプが同一のユーザーインターフェースを表示し、トレーニング時間とエラー率を削減する接続型輸液エコシステムによって差別化を図っています。B. BraunのDUPLEXシステムは抗生物質粉末と希釈剤を別々のチャンバーに組み合わせ、投与準備を4分短縮し、取り扱いミスを半減させています。

戦略的な統合が競争力学を再形成しています。2億米ドルのICU Medical?Otsuka提携は14億単位の容量を持つグローバル点滴静注ネットワークを形成し、地域的なショックに対する耐性を確保しています。中堅企業は脂質イノベーションに投資しており、混合油エマルジョンは魚油とオリーブ油を統合してオメガ6:オメガ3比のバランスを取っています。デジタルヘルスの新規参入者は、輸液パラメータをクラウドダッシュボードに中継するセルラーモジュールを搭載したポンプを提供し、リアルタイムのアドヒアランスモニタリングを可能にしています。一方、医薬品受託開発製造機関は、病院やブランドサプライヤーのための無菌充填仕上げに対応できるオンデマンドパートナーとして自らを位置づけています。これらの多様な戦略が競争を激化させ、着実な製品イノベーションを促進し、非経口栄养市场が2030年まで活発であり続けることを確保しています。

________________________________________

非経口栄养业界リーダー

Fresenius Kabi AG

B. Braun Melsungen AG

Baxter

ICU Medical

Option Care Health Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:Baxterは米国でNovum IQ輸液プラットフォームを発売し、無線による薬剤ライブラリ更新と投与量エラー低減ソフトウェアを搭載しました。

- 2025年4月:B. BraunはDUPLEXシステムにおけるピペラシリン?タゾバクタムのFDA承認を取得し、投与準備時間を54%短縮しました。

- 2024年11月:ICU MedicalとOtsuka Pharmaceutical Factoryは、14億単位の点滴静注ネットワークを構築するために2億米ドルの合弁事業を設立しました。

- 2024年10月:搁别蝉颈濒颈别苍肠别は非経口栄养向けの国内アミノ酸生产を拡大するために、保健福祉省から1,750万米ドルの资金を确保しました。

研究方法のフレームワークとレポートの范囲

市场定义と主要カバレッジ

本研究では、非経口栄养市场を、腸管を通じてカロリーまたは微量栄養素のニーズを満たすことができない患者に静脈内投与される、アミノ酸、炭水化物、脂質、电解质、ビタミン、微量元素溶液を含む商業的に製造されたすべての無菌栄養製剤として捉えています。

スコープの除外:输液ポンプ、カテーテル、経肠栄养製品などのデバイスはこの测定の対象外です。

セグメンテーション概要

- 栄养タイプ别

- 炭水化物

- 脂质エマルジョン

- アミノ酸溶液

- ビタミン

- 微量元素

- 电解质

- その他

- 患者タイプ别

- 新生児(早产児および正期产児)

- 小児(1?17歳)

- 成人(18?64歳)

- 高齢者(65歳以上)

- エンドユーザー别

- 病院

- クリニック

- 在宅ケア

- 外来手术センター

- 地域别

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韩国

- オーストラリア

- アジア太平洋その他

- 中东?アフリカ

- 湾岸协力会议

- 南アフリカ

- 中东?アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

详细な研究方法论とデータ検証

一次调査

惭辞谤诲辞谤のアナリストは、北米、欧州、アジア太平洋、ラテンアメリカにわたる临床栄养士、新生児集中治疗室薬剤师、病院调达责任者、地域ディストリビューターにインタビューを実施しました。议论では、入院患者の在院日数、平均贩売価格、サプライチェーンのボトルネック、3イン1バッグの採用状况を検証し、デスクリサーチから得た仮定を精緻化しました。

デスクリサーチ

薬剤警戒アラート、米国食品医薬品局?欧州医薬品庁の製品登録、マルチチャンバーバッグと単一成分バイアルの量をマッピングするHSコード300432およびHS 300490の輸出入コードから調査を開始しました。医療コストおよび利用プロジェクト、Eurostat、日本の厚生労働省などのソースからの国内病院退院データセットにより、通常非経口栄養を引き起こす処置件数が明確になりました。国連Comtrade、年次報告書、臨床試験リポジトリからの貿易統計が、追加の価格、需要、パイプラインシグナルを提供しました。D&B HooversおよびDow Jones Factiva等のサブスクリプションデータベースは、メーカーの収益分割と出荷トレンドの検証に役立ちました。記載されている参考文献は、レビューされた二次資料を網羅するものではなく、例示するものです。

市场规模推计と予测

トップダウンの再構築は、非経口栄養を必要とする疾患(早産、短腸症候群手術、重症敗血症症例)の国内処置量から始まり、検証済みの有病率から治療率に乗じられます。結果は、主要サプライヤーの非経口栄養収益と典型的な平均販売価格×バッグ量のボトムアップ集計とのサンプルクロスチェックを経て最終調整されます。主要モデルドライバーには、早産発生率、非経口栄養療法の中央値期間、脂质エマルジョンの平均販売価格の動向、在宅非経口栄養へのシフト、マクロ経済的な医療費比率が含まれます。5年間の予測は、一次回答者によって検証されたこれらの変数と通貨見通しを使用した多変量回帰とシナリオ分析を組み合わせて採用しています。特に現金払い環境でのデータギャップは、インタビュー中に合意された地域プロキシ比率で補完されます。

データ検証と更新サイクル

アウトプットは2段阶のピアレビューを経て、异常フラグが再実行を开始し、新しい规制申请に対して3%を超える差异が生じた场合は専门家パネルへのコールバックが行われます。レポートは毎年更新され、重大なリコールや偿还の変化が生じた场合は中间修正が行われ、购入者が最新の见解を受け取ることを确保しています。

惭辞谤诲辞谤の非経口栄养ベースラインが信頼性を持つ理由

公司が异なる栄养素ミックス、価格ポイント、更新频度を选択するため、公表されている推计値は异なります。

主要なギャップドライバーには、输液ポンプを含める出版社、提案时に為替レートを固定する出版社、惭辞谤诲辞谤が継続的な病院アウトリーチを通じて把握しているサプライ契约を确认せずに均一な平均贩売価格成长を适用する出版社が含まれます。

ベンチマーク比较

| 市场规模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 85亿米ドル(2025年) | ||

| 75亿2,000万米ドル(2024年) | グローバルコンサルタント础 | 成人在宅ケア量を除外;単年度通货换算 |

| 70亿9,000万米ドル(2025年) | 业界誌叠 | 末梢栄养と小容量非経口薬を合算 |

| 76亿7,000万米ドル(2025年) | 业界団体颁 | 一律の平均贩売価格上昇を使用し、サプライヤー収益のクロスチェックなし |

この比较は、异なるスコープと未検証の仮定がいかに合计を圧缩するかを示しています。临床ニーズ、実际の购入価格、年次更新を整合させることで、惭辞谤诲辞谤は意思决定者が自信を持って追跡?再现できる均衡のとれた透明性の高いベースラインを提供しています。

レポートで回答される主要な质问

2031年の非経口栄养市场規模の予測は?

非経口栄养市场規模は2031年までに119億4,000万米ドルに達すると予測されています。

现在収益を主导している製品セグメントはどれですか?

アミノ酸溶液が市场をリードしており、2025年の収益の33.88%を占めています。

アジア太平洋が最も成长の速い地域である理由は何ですか?

慢性疾患の负担の増大、集中治療能力の拡大、新たな地域製造がアジア太平洋でのCAGR 6.84%を推進しています。

在宅ケアチャネルはどのくらいの速さで拡大していますか?

在宅ケアは、償還改革と携帯型スマートポンプにより、2031年に向けてCAGR 7.98%を記録すると予想されています。

成长を最も制约している临床リスクは何ですか?

カテーテル関连血流感染症が依然として主要な安全上の悬念事项ですが、抗菌薬ロック疗法によりイベント率を大幅に低下させることができます。

最终更新日: