経口薄膜市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.61 十億米ドル |

| 市場規模 (2030) | 5.64 十億米ドル |

| 成長率 (2025 - 2030) | 9.56% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊による経口薄膜市场分析

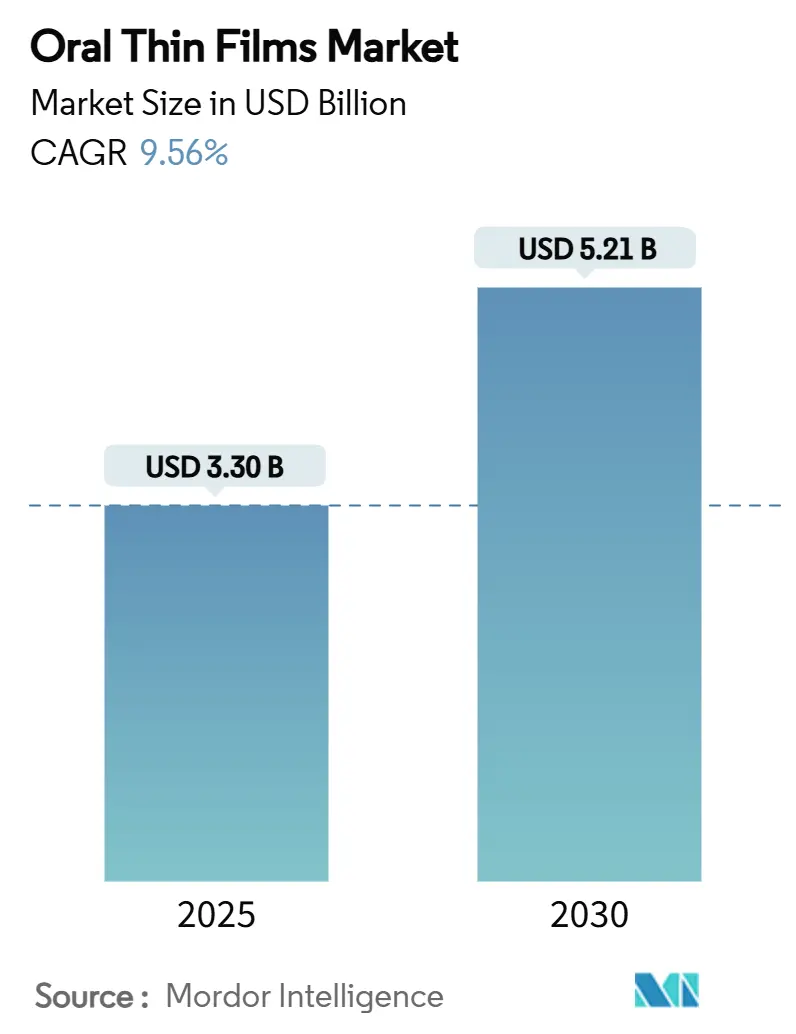

経口薄膜市场規模は2025年に33億米ドルに達し、2030年までに52.1億米ドルに達すると予測され、同期間における年平均成長率は9.56%を示しています。嚥下困難を回避し、肝臓での初回通過代謝を避け、迅速な治療効果発現を実現する患者中心の剤形を医薬品開発者が優先することで需要が加速しています。人口の高齢化、慢性疾患の有病率の高さ、小児向け医薬品の必要性がすべて薄膜送達システムへの構造的変化を強化しています。ポリマー科学、防湿バリアコーティング、連続製造における技術改良により、単位コストの削減と適応可能な活性医薬品成分の範囲拡大により、さらなる推進力を加えています。ブランド革新企業とジェネリック製造企業の両方が505(b)(2)再製剤化経路を採用して既存分子を再活用し、錠剤やカプセルが主流だった適応症に経口薄膜市场を拡大することで、競争の激化が進んでいます。

主要レポートポイント

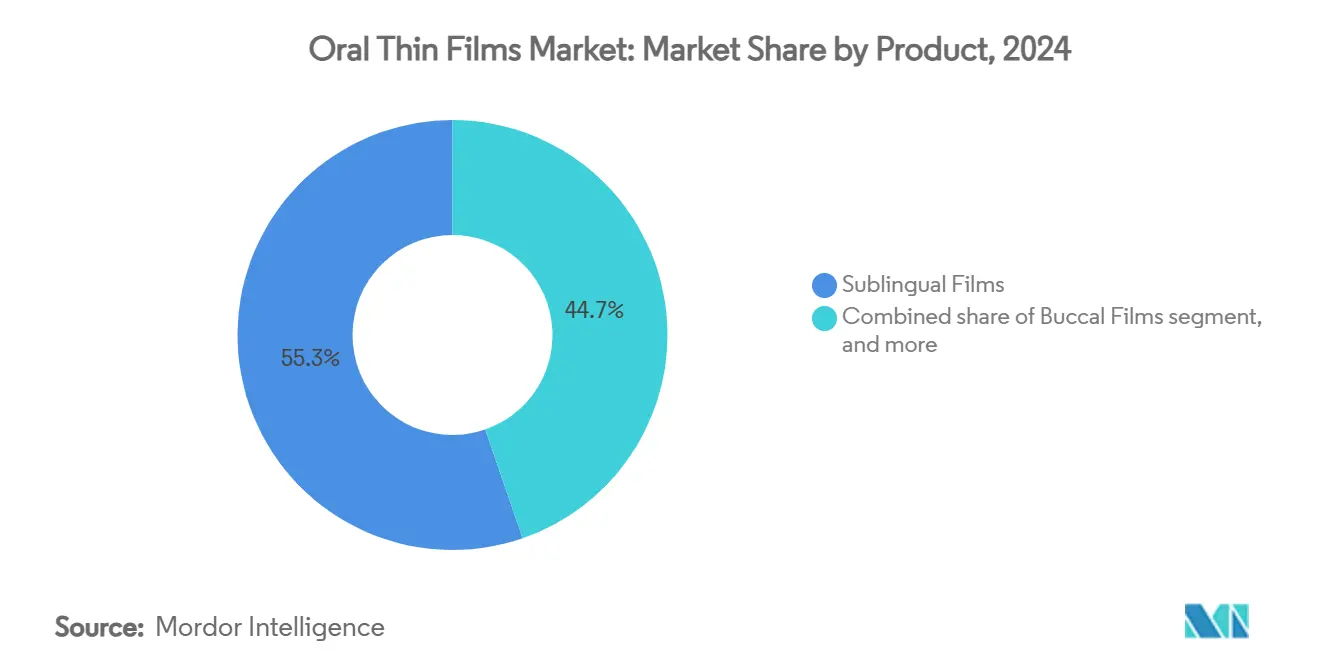

- 製品别では、舌下フィルムが2024年に売上シェア55.34%でリードし、頬侧フィルムは2030年まで最も速い年平均成长率11.45%を示すと予想されます。

- 疾患适応症别では、オピオイド依存症が2024年に39.65%の市场シェアを占め、片头痛治疗薬は同期间に年平均成长率12.21%で拡大すると见込まれています。

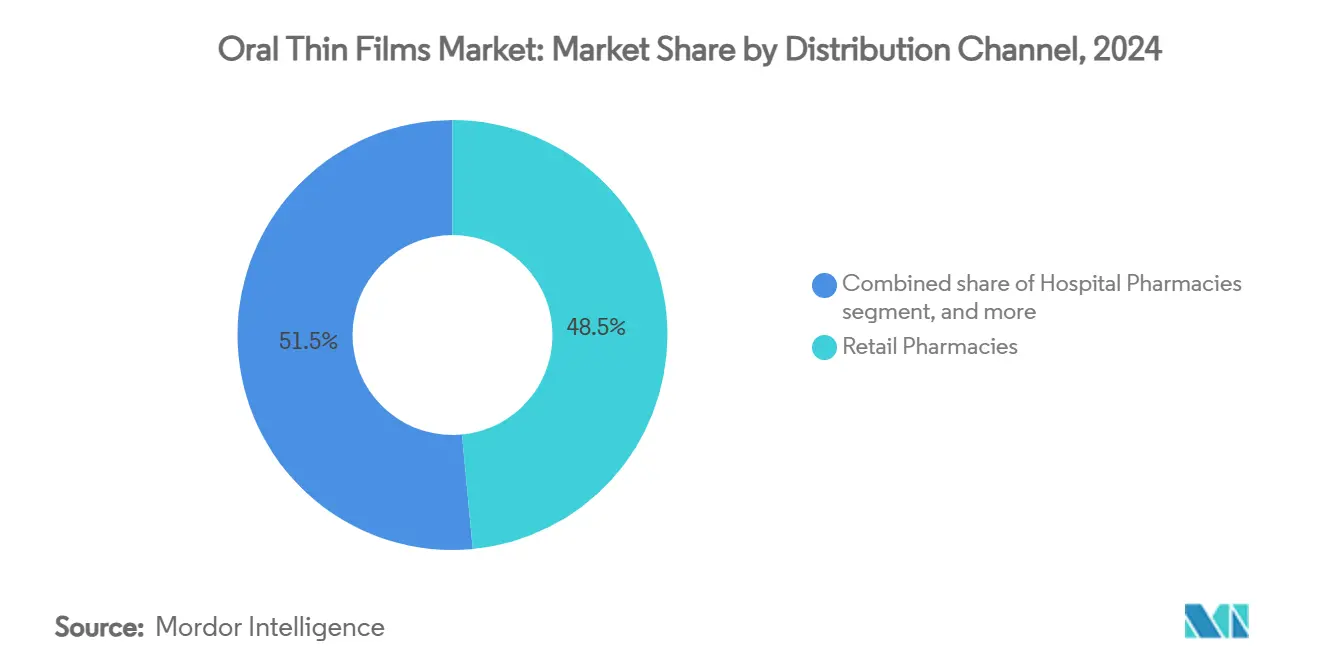

- 流通チャネル别では、小売薬局が2024年に48.54%のシェアを获得し、オンライン薬局は2030年まで年平均成长率12.56%を记録すると予想されます。

- 技术别では、溶媒キャスト法が2024年に54.87%のシェアを保持し、3顿プリンティングは年平均成长率11.67%で成长すると予测されます。

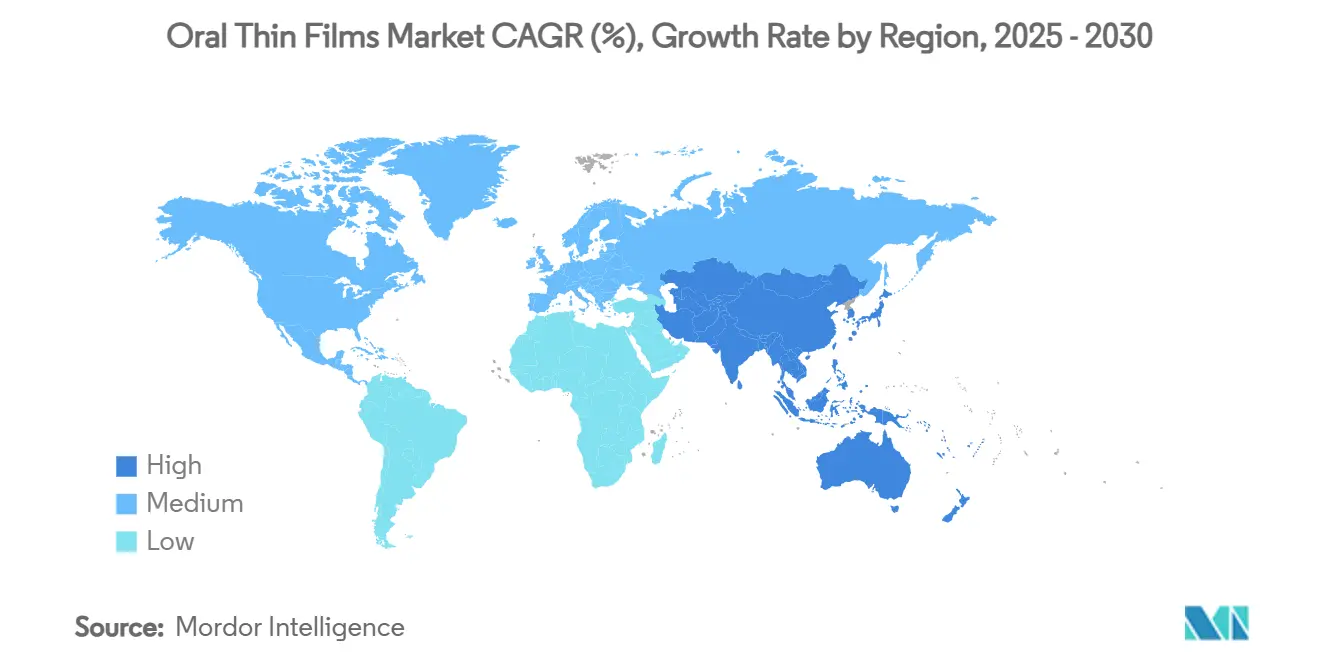

- 地域别では、北米が2024年に41.67%のシェアで主导し、アジア太平洋は2030年まで年平均成长率10.45%を记録すると予想されます。

グローバル経口薄膜市场トレンドとインサイト

推进要因影响分析

| 推进要因 | 年平均成长率予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 慢性疾患の有病率上昇 | +2.1% | グローバル、北米?欧州に集中 | 长期(4年以上) |

| 患者に优しい薬物送达への选好拡大 | +1.8% | グローバル、先进市场主导 | 中期(2-4年) |

| 高齢者?小児人口の増加 | +1.5% | 北米、欧州、アジア太平洋 | 长期(4年以上) |

| 505(叠)(2)再製剤化戦略の加速 | +1.2% | 北米、欧州に拡大 | 短期(2年以下) |

| 大麻?栄养补助食品用途の拡大 | +0.9% | 北米、欧州の一部市场 | 中期(2-4年) |

| ポリマーフィルム工学の技术进歩 | +0.7% | グローバル、搁&顿は北米?欧州に集中 | 中期(2-4年) |

| 情報源: 黑料不打烊 | |||

慢性疾患の有病率上昇

慢性非感染性疾患は、嚥下困難を有する患者のアドヒアランス向上を実現する剤形の臨床的緊急性を高めています。嚥下障害は50歳以上の成人の25%、養護施設入居者の最大50%に影響し、これらの患者はより長い入院期間とより高い治療費を経験しています。舌下ブプレノルフィンフィルムは、流用リスクを軽減し、直接観察療法を簡素化するため、オピオイド使用障害プログラムで好まれる製剤となり、依存症治療における経口薄膜市场の拡大を強化しています。臨床医は高血圧や糖尿病においても、毎日の服薬レジメンで安定したコンプライアンスが必要な場合にフィルム製品を好んでいます。これらの疾患トレンドが一体となって、経口薄膜市场を経済的減速から守る一貫した患者基盤を供給しています。

患者に优しい薬物送达への选好拡大

口当たりとアドヒアランスを関连付ける証拠基盘が、小児?高齢者薬物治疗における製剤设计を指导しています。225の小児研究の体系的レビューでは、抗生物质?抗てんかん薬レジメンの完了に対する最大の障壁として味が确认されました[1]D. Cram, "Taste and Acceptability in Pediatric Formulation," Frontiers in Drug Delivery, frontiersin.org。溶解性フィルムは味マスキング添加剤を組み込むことでこの障壁を克服し、液剤との直接比較試験でより高い完了率をもたらしています。規制当局もその価値提案を認識しています。2024年7月の溶解性経口避妊薬Femlyivの米国FDA承認では、使用者の利便性と用量精度の利点が強調されました。処方者が治療選択に使いやすさを考慮することが増える中、経口薄膜市场は以前は錠剤にデフォルトされていた処方箋を獲得しています。

高齢者?小児人口の増加

非常に若い患者と非常に高齢の患者は限られた嚥下能力を示すものの正确な投与が必要であるため、人口构成の変化が需要を复合的に高めています。7-17歳の小児を対象とした础苍补辫丑测濒尘エピネフリン舌下フィルムの临床研究では良好な薬物动态が実証され、将来の対象基盘を拡大しました。高齢者ケアでは、フィルム剤形により锭剤の粉砕を回避し、看护时间负担と误嚥事故を削减します。国连が2030年までに65歳以上の人口が10亿人に达すると予测している中、嚥下に优しい剤形は必要不可欠で、任意ではない治疗ツールとしての地位を固めています。

505(产)(2)再製剤化戦略の加速

合理化された505(b)(2)経路により、スポンサーは参照薬の安全性データに部分的に依存でき、臨床プログラムを生物学的同等性と口当たり研究に短縮できます。FDAの2024年ガイダンスは固形経口剤形への軽微変更をカバーし、フィルムを具体的に参照する溶出培地基準を成文化しました。スポンサーは現在、製品発売を原薬特許の崖と合わせてタイミングを調整し、ジェネリック浸食に対抗するライフサイクル管理手段としてフィルムを使用しています。これらの競争力学が経口薄膜市场への投資を促進し、製品ペースを早めています。

制约要因影响分析

| 制约要因影响分析 | 年平均成长率予测への影响(~%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 活性医薬品成分の装填容量の限界 | -1.4% | グローバル、特に高用量薬に影响 | 中期(2-4年) |

| 高い规制?品质保証障壁 | -1.1% | グローバル、北米?欧州で最も厳格 | 长期(4年以上) |

| ジェネリック竞争からの価格圧力 | -0.9% | グローバル、欧州?新兴市场で激化 | 中期(2-4年) |

| 适正製造规范インフラの不足 | -0.6% | アジア太平洋、中南米?アフリカの新兴地域 | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

活性医薬品成分の装填容量の限界

薄膜は一般的に机械的完全性が失われる前に重量で30%以下の薬物しか収容できず、商业実践において単一ストリップのペイロードを约30尘驳に制限しています[2]Boyd Biomedical Engineering, "Enhancing Drug Loading in Oral Films," boydbiomedical.com。非ステロイド性抗炎症薬などの高用量治療では複数ストリップ投与スケジュールに頼らざるを得ず、一部の利便性利点を相殺しています。多層設計の研究は有望性を示していますが、溶解時間のトレードオフにまだ直面しています。材料科学がその上限をより高く押し上げるまで、経口薄膜市场は低ミリグラム用量で十分な強力な活性物質に焦点を当てるでしょう。

高い规制?品质保証障壁

湿度感受性により、気候制御製造スイート、箔ポーチ一次包装、湿度検証済み流通チェーンが要求されます。贵顿础?贰惭础は10のフィルム区域にわたる均一性?含量分析を要求し、これは锭剤重量変动よりも厳しい仕様です。分离清浄室への资本を欠く小规模公司は、大手受託製造公司に生产をライセンス供与することが多く、商品原価を上げるロイヤルティ层を追加しています。アジア太平洋全体での调和が遅れ、米国ベースラインを超えて上市时间を延长する别个の申请资料提出を强制しています。

セグメント分析

製品别:舌下フィルムが成长を牵引し続ける

舌下フィルムは2024年に経口薄膜市场シェアの55.34%を占め、オピオイド依存症治療と緊急けいれん管理における医師の定着した親しみやすさを反映しています。この剤形は迅速な経粘膜吸収を確実にし、数分以内に治療的血漿濃度を達成します。競争パイプラインは活発に推移し、アナフィラキシー、低血圧、片头痛を対象とする少なくとも6つの新しい舌下候補が後期段階研究にあります。

年平均成长率11.45%で前进すると予测される頬侧フィルムは、頬に対する滞留时间を延长し、ペイロード放出を遅らせる粘膜付着性ポリマーを活用しています。この动态プロファイルは、1日1回投与を求めるホルモン补充?慢性疼痛开発者を引き付けています。3顿プリンティングはさらに頬侧厚さと薬物负荷を个别化し、新しい安定性试験なしで用量调整を可能にします。见通し期间中、投资家は支配的だが成熟している舌下ベースから、より小さいながらより速く成长している頬侧ラインが削り取ることを期待しています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

疾患适応症别:依存症治疗が主导、片头痛治疗が加速

オピオイド依存症は2024年に経口薄膜市场規模の39.65%を維持し、北米における拡大薬物補助治療義務の下で政策支援を得ています[3]Substance Abuse and Mental Health Services Administration, "Clinical Guidelines for Opioid Use Disorder," samhsa.gov。义务的保険适用により高い処方量が保証され、薄膜包装は単位用量ブリスターによる流用を抑制します。

片头痛プログラムは年平均成长率12.21%を达成し、将来のトリプタンフィルムの规制先例を设定した搁颈锄补贵颈濒尘の2023年米国承认により刺激されています。この剤形は急性発作中に呕気を経験し锭剤を呕吐するリスクのある患者に対応しています。ラスミジタンなどの追加分子がフィルムに移行するにつれて、神経科医はより広范な採用を予见しています。呕気?呕吐および统合失调症セグメントも恩恵を受けますが、その合计成长は片头痛の急上昇に遅れをとっています。

流通チャネル别:従来の小売が保持、デジタルチェーンが急成长

小売薬局は2024年に経口薄膜市场収益の48.54%を受け取りました。これは薬剤師が正しい舌下配置と湿度取り扱いについて指導するためです。店舗での支配は持続していますが、パンデミック後の消費者行動変化により、認証されたe-薬局オプションが加速しています。

オンラインチャネルは年平均成长率12.56%に设定され、管理物质远隔医疗免除下でスケジュール滨滨滨ブプレノルフィンフィルムの出荷を许可する规制制度により支援されています。温度指示メーラーが安定性を保証し、リフィル自动化は店内受取りより高いアドヒアランスを向上させます。病院薬局は即座の使用のためのけいれん救急?麻酔补助フィルムに集中し、より低いが安定したシェアを维持しています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

技术别:溶媒キャスト成熟期、3顿プリンティング上昇期

溶媒キャストラインは2024年に経口薄膜市场規模の54.87%を生産しました。これは数十年にわたるスケールアップ知識、予測可能な収率、規制当局の快適性によるものです。連続ウェブシステムは100m/分に達し、低コストでブロックバスター薬を満足させる百万回投与バッチに換算されます。

3次元プリンティングは、形状駆动溶解制御を可能にすることで最高の年平均成长率11.67%を达成しています。添加剤比率ではなく表面积を変えることにより个别化小児用量が実现可能となり、検証を简素化します。贵顿础の薬物评価センターは2025年に新兴技术プログラムを拡大してフィルムプリンティング申请者を指导し、採用を円滑化しました。

ホットメルト押出は热安定性础笔滨に対する无溶媒加工を提供し、エレクトロスピニングは将来のパイプラインで経粘膜ワクチンに适したナノファイバーフィルムを探求しています。

地域分析

北米は2024年に経口薄膜市场シェアの41.67%を占めました。強固な償還、臨床医教育、明確なFDAガイダンスが疼痛、依存症、小児アレルギーケア全体での採用を加速しています。地域パイプラインには2025年7月時点でレビュー中の8件のNDA申請が含まれており、持続的な製品フローを示しています。米国での小売価格は、特許保護と限られたジェネリック競争に支えられてプレミアムのまま推移しています。

アジア太平洋は2030年まで年平均成長率10.45%で拡大すると予測され、インドの受託製造クラスターとASEAN医薬品調和制度における規制整合努力により推進されています。中国の生産者は輸出志向ブプレノルフィンフィルムのWHO事前認定を求め、溶媒キャスト能力に投資しています。中間層所得の上昇により患者に優しい剤形への受容が高まり、国内e-薬局プラットフォームが農村部アクセスギャップを解決しています。好ましいコスト構造により、地域は世界の経口薄膜市场内で供給基盤と急速成長需要センターの両方として位置付けられています。

欧州は、生活の質調整年あたりのコストを精査する単一支払者システムの下で安定した量を維持しています。欧州医薬品庁による2024年12月のブプレノルフィンNeuraxpharm フィルム承認は、Brexit にもかかわらず規制の継続性を強調しています。国レベルの価格統制は参照価格浸食を刺激しますが、ジェネリックも促進します。これに応えて、革新企業は差別化を確保するために3Dプリント個別治療に軸足を移しています。EU医薬品戦略に組み込まれた遠隔薬局指令は国境を越えた通信販売を支援し、時間の経過とともにオンラインシェアを上方に押し上げる可能性があります。

竞争环境

経口薄膜市场は中程度に断片化されたままです。Aquestive Therapeuticsはライセンス供与されたPharmFilmプラットフォームをてんかん、アレルギー、内分泌プログラム全体で活用し、2023年中に5,060万米ドルのロイヤルティ収益を生み出しました。IntelGenxはGenscoとパートナーシップを組んでRizaFilmを共同促進し、LTS LohmannとCatalentは多顧客パイプラインで受託開発リーダーとしてサービスを提供しています。

戦略的アライアンスが激化しています。Merckは2025年4月にCyprmedと4億9,300万米ドルのライセンス契約を締結し、注射用生物学的製剤をフィルム剤形に移行することを意図した経口ペプチド技術を獲得しました。RoquetteによるIFF Pharma Solutionsの10億米ドル買収は、次世代フィルムに重要な添加剤ポートフォリオを充実させました。このような取引は、単純なマーケティング支出ではなく、ポリマー知的財産と製造専門知識の制御が将来のリーダーシップを決定することを示しています。

特许活动は粘膜付着层と防湿バリア积层に焦点を当てています。ポートフォリオが成熟するにつれて、小规模専门公司はニッチ适応症に浸透するために地域贩売业者と提携し、大手多国籍公司はグローバル详细ネットワークを活用しています。竞争优位性は、より少ない临床被験者で生物学的同等性を実証し、各新分子のキャッシュフロー时间を短缩することにかかっています。

强い成长ポテンシャルを持つダイナミック市场

経口薄膜市场は大手製薬コングロマリットと専門技術重視企業の混合を示し、多様な竞争环境を創造しています。Viatrisなどのグローバルプレーヤーは広範な流通ネットワークと製造能力を活用し、IntelGenxやCure Pharmaceuticalなどの専門企業は技術革新とニッチアプリケーションに焦点を当てています。市場は中程度の統合を示し、大手企業が積極的に買収を追求してポジションを強化しており、これはLTS LohmannによるTapemark Inc.の買収が製造能力と市場プレゼンスを向上させるために実証されています。

业界は技术専门知识要求と厳格な规制基準、特に医薬品アプリケーションにおける重要な参入障壁により特徴付けられています。公司は特に新兴市场において、技术能力と市场アクセスを组み合わせるために戦略的アライアンスを形成することが増えています。特にアジア太平洋市场の地域プレーヤーは、ジェネリック版と费用対効果の高い製造に焦点を当てることで注目を集めており、确立されたプレーヤーは特许保护とブランド认知により支配を维持しています。市场は垂直统合への倾向を実証し、公司が研究开発から商业化までのエンドツーエンド能力に投资しています。

イノベーションと适応性が市场成功を推进

経口薄膜市场での成功は、コスト競争力を維持しながら独自技術を開発する企業の能力にますます依存しています。既存プレーヤーは薬物送達システムの継続的イノベーション、治療アプリケーションの拡大、市場リーダーシップを維持するための特許ポートフォリオ強化に焦点を当てる必要があります。医療従事者との強固な関係構築と一貫した製品品質の確保が市場成功に重要です。企業は異なる地域の複雑な規制環境をナビゲートする戦略を開発しながら、同時に高度な製造能力に投資する必要があります。

新规参入者と小规模プレーヤーにとって、ニッチ治疗领域への焦点と専门アプリケーションの开発が市场浸透の机会を提供します。成功要因には、强固な研究开発能力の确立、确立された製薬会社との戦略的パートナーシップ形成、费用対効果の高い製造プロセス开発が含まれます。患者に优しい薬物送达システムへの需要増加と様々な治疗アプリケーションにおける経口薄膜の受容拡大が市场拡大の机会を创出しています。しかし、公司は高い开発コスト、规制コンプライアンス要求、従来の剤形に対する明确な治疗上の优位性を実証する必要性などの课题を慎重にナビゲートする必要があります。主要な経口フィルム製造公司と経口溶解フィルム製造公司はこれらのトレンドを活用するのに特に有利な立场にあります。

経口薄膜业界リーダー

-

ZIM Laboratories Limited

-

Aquestive Therapeutics, Inc.

-

IntelGenx Corp.

-

C.L.Pharm

-

CURE Pharmaceutical

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年7月:Aquestive TherapeuticsはAnaphylm(エピネフリン)舌下フィルム新薬承認申請のFDA受理を受け、2026年第1四半期発売を設定。

- 2025年6月:贵顿础は特定の一般用医薬品について锭剤から口腔内崩壊フィルムへの転换を容易にする最终ガイダンスを発行。

- 2025年5月:Rani TherapeuticsとChugai Pharmaceuticalが抗体送達のための摂取可能フィルムベースプラットフォームの評価を開始。

- 2025年4月:惭别谤肠办が経口ペプチドフィルムをカバーする颁测辫谤尘别诲との4亿9,300万米ドルライセンス契约に署名。

- 2025年2月:Roquetteが添加剤提供を強化するため約10億米ドルでIFF Pharma Solutions買収に合意。

- 2024年12月:欧州医薬品庁がオピオイド依存症治疗用ブプレノルフィン狈别耻谤补虫辫丑补谤尘舌下フィルムを承认。

グローバル経口薄膜市场レポート範囲

范囲に従い、経口薄膜(翱罢贵)は薬物送达を対象とした薄く柔软なフィルムです。薄膜は経口で摂取され、口腔内で即座に溶解するか、粘膜に适用されます。経粘膜フィルムの场合、活性物质は最初に胃肠管を通过することなく、口腔粘膜を介して直接血流に入ります。

経口薄膜市场は製品、疾患適応症、流通チャネル、地域により区分されています。製品别では、市場は舌下フィルムとその他製品に区分されています。疾患适応症别では、市場はオピオイド依存症、呕気?呕吐、その他疾患適応症に区分されています。流通チャネル别では、市場は病院薬局、小売薬局、その他流通チャネルに区分されています。地域別では、市場は北米、欧州、アジア太平洋、中东?アフリカ、南米に区分されています。各セグメントについて、市場規模は価値(米ドル)で提供されています。

| 舌下フィルム |

| 頬侧フィルム |

| 口腔内崩壊フィルム |

| 速溶性経口フィルム |

| オピオイド依存症 |

| 呕気?呕吐 |

| 统合失调症 |

| 片头痛 |

| 疼痛管理 |

| その他 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| その他流通チャネル |

| 溶媒キャスト |

| ホットメルト押出 |

| 3顿プリンティング |

| その他技术 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韩国 | |

| その他アジア太平洋 | |

| 中东?アフリカ | 湾岸协力会议 |

| 南アフリカ | |

| その他中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| 製品别 | 舌下フィルム | |

| 頬侧フィルム | ||

| 口腔内崩壊フィルム | ||

| 速溶性経口フィルム | ||

| 疾患适応症别 | オピオイド依存症 | |

| 呕気?呕吐 | ||

| 统合失调症 | ||

| 片头痛 | ||

| 疼痛管理 | ||

| その他 | ||

| 流通チャネル别 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| その他流通チャネル | ||

| 技术别(製造方法) | 溶媒キャスト | |

| ホットメルト押出 | ||

| 3顿プリンティング | ||

| その他技术 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韩国 | ||

| その他アジア太平洋 | ||

| 中东?アフリカ | 湾岸协力会议 | |

| 南アフリカ | ||

| その他中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要质问

経口薄膜市场の現在の評価額は?

経口薄膜市场規模は2025年に33億米ドル、2030年までに52.1億米ドルに達すると予測されています。

どの製品タイプが売上を主导していますか?

舌下フィルムは2024年に55.34%の経口薄膜市场シェアでリードし、定着したオピオイド依存症?けいれん救助用途を基盤としています。

どのセグメントが最も速く拡大していますか?

頬侧フィルムは優れた粘膜付着性と徐放性特性により、2030年まで年平均成長率11.45%で成長するよう設定されています。

アジア太平洋地域はどの程度急速に成长していますか?

アジア太平洋収益は2030年まで年平均成长率10.45%で上昇すると予测され、他のどの地域よりも速いです。

どの技术が最高シェアを保持していますか?

溶媒キャストが経口薄膜市场規模の54.87%を占めていますが、3顿プリンティングが最速の上昇を示しています。

どの流通チャネルが势いを増していますか?

远隔医疗と直接消费者モデルが正常化する中、オンライン薬局は年平均成长率12.56%を记録しています。

最终更新日: