北米パスタ?麺市场規模およびシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

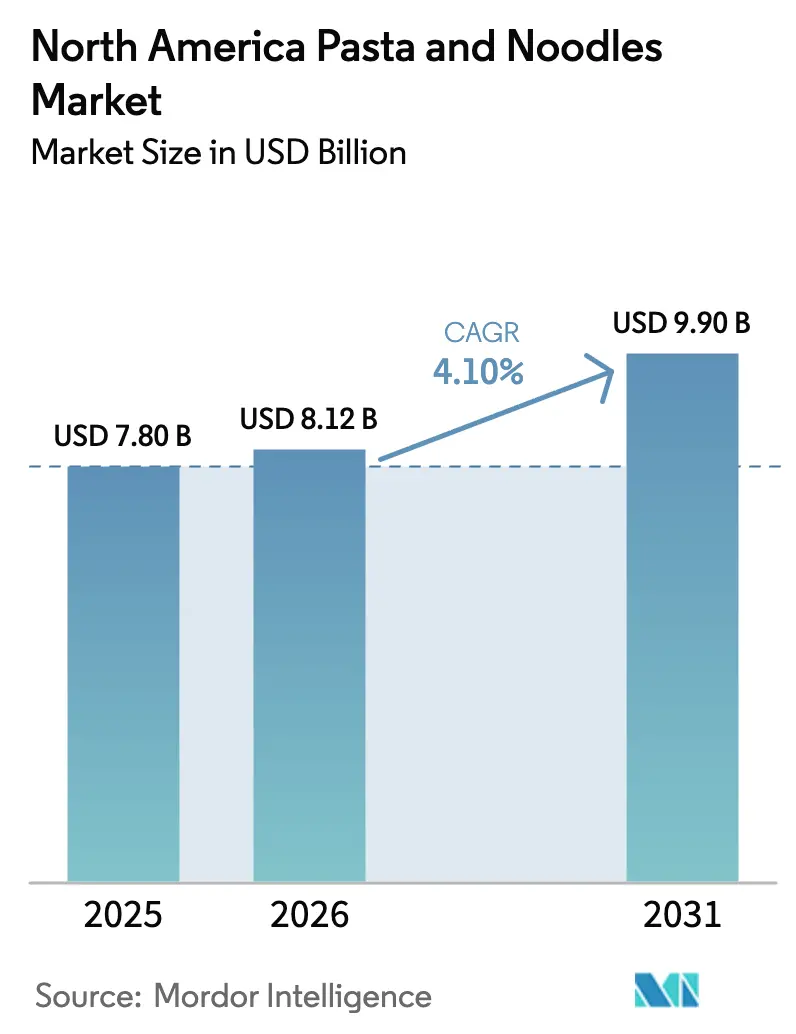

| 基準年の市場規模 (2025) | 7.80 十億米ドル |

| 市場規模 (2026) | 8.12 十億米ドル |

| 市場規模 (2031) | 9.9 十億米ドル |

| 成長率 (2026 - 2031) | 4.10% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による北米パスタ?麺市场分析

北米パスタ?麺市场規模は2026年に80億1,200万USDと推定され、2025年の77億9,000万USDから成長しており、2031年の予測値は99億USDで、2026年?2031年にかけてCAGR 4.1%で成長しています。この成長は主に、手軽で素早い食事オプションに対する消費者の需要の高まりと、プレミアムおよび高品質製品への需要拡大によって牽引されています。乾燥パスタは引き続き市場を支配する一方、より健康的な代替品を求める消費者が増えるにつれ、グルテンフリーオプションが人気を集めています。Eコマースの役割も大幅に拡大しており、企業が消費者に直接製品を届け、リーチを広げることを可能にしています。市場では原材料の変化も見られ、伝統的な小麦ベースの製品がキノアやひよこ豆ベースのパスタといった代替品からの競争に直面しています。従来型製品が大きなシェアを占めていますが、オーガニックオプションも着実に注目を集めています。包装トレンドも進化しており、企業は利便性と持続可能性に対する消費者ニーズに対応するため、従来のフォーマットを適応させています。米国は数量面で最大の市場であり続ける一方、カナダは健康志向の消費者に訴求するオーガニックおよびクリーンラベル製品の採用拡大により、最も急速な成長を経験しています。竞争环境はバランスが取れており、大手多国籍企業が規模の経済を通じて支配的地位を維持しながら、小規模な専門ブランドが健康志向および革新的な製品セグメントにニッチを開拓しています。

主要レポートのポイント

- 製品タイプ别では、乾燥パスタが2025年の北米パスタ?麺市场シェアの67.10%を占め、缶詰および冷凍フォーマットは2031年にかけてCAGR 6.55%で拡大すると予測されています。

- 原材料别では、小麦製品が2025年の北米パスタ?麺市场規模の56.20%のシェアを占め、米ベースの製品は2026年?2031年にかけてCAGR 5.55%で成長すると予測されています。

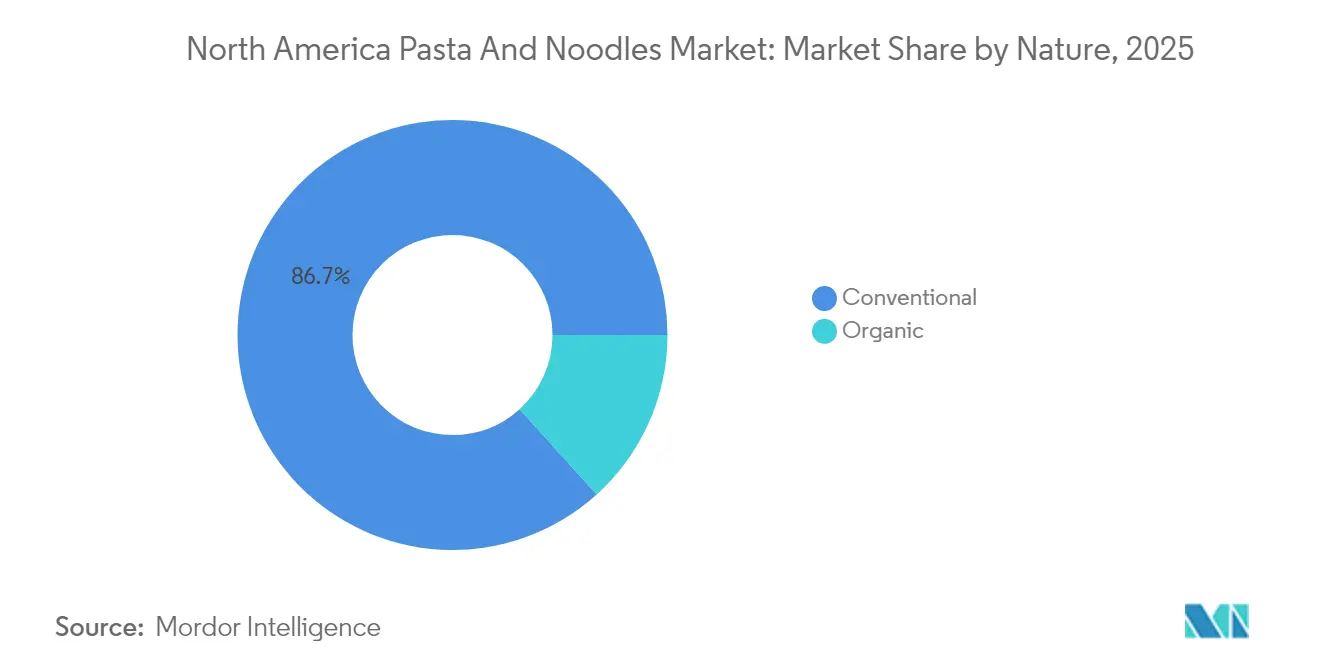

- 性质别では、従来型製品が2025年のカテゴリー収益の86.70%を支配し、オーガニック製品ラインは2031年にかけてCAGR 6.18%で推移しています。

- 包装別では、パケット/袋が2025年に62.10%のシェアでトップを占め、カップ/ボウルは2031年にかけてCAGR 5.62%で推移しています。

- 流通チャネル别では、スーパーマーケット/ハイパーマーケットが2025年の売上の55.40%を占め、オンライン小売店は2031年にかけてCAGR 6.42%で成長すると予測されています。

- 国别では、米国が2025年の収益の74.10%を支配し、カナダは2031年にかけてCAGR 5.60%で推移しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米パスタ?麺市场のトレンドと洞察

促进要因影响分析*

| 促进要因 | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 利便性食品の 消費拡大 | +1.2% | 米国都市部で 最も強い影響 | 中期 (2?4年) |

| グルテンフリー パスタ?麺の需要増加 | +0.8% | 北米、 プレミアムセグメント | 長期 (4年以上) |

| 革新と グルメ?プレミアム化 | +0.9% | 米国およびカナダの 主要都市圏 | 中期 (2?4年) |

| 植物性食品 中心の食事への転換 | +0.7% | 北米、 沿岸地域 | 長期 (4年以上) |

| ミールキットおよび レディーミール人気の上昇 | +0.6% | 米国およびカナダ、 郊外の人口統計 | 短期 (2年以下) |

| クリーンラベル 原材料への強い嗜好 | +0.5% | 米国の 高学歴消費者層 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

利便性食品の消费拡大

北米のパスタ?麺市場は、利便性が高く手軽な食事オプションへの需要増加に牽引され、着実に成長しています。特に共働き世帯が多い都市部の多くの家庭では、忙しいスケジュールに合った簡単に調理できる食品を求めています。パスタは主食となっており、シェア?ザ?パスタ?オーガニゼーション(Share The Pasta Organization)の調査によると、回答者の86%が少なくとも週に1回パスタを食べていることが明らかになっています[1]出典:シェア?ザ?パスタ?オーガニゼーション(Share The Pasta Organization)、パスタに関する事実、

sharethepasta.org。これは、パスタが日常の食事にいかに深く根付いているかを示しています。公司は利便性と楽しさを両立した革新的な製品を导入しています。例えば、2024年に叠补谤颈濒濒补は「スノーフォール(厂苍辞飞蹿补濒濒)」と呼ばれる限定版パスタ形状を発売しました。このユニークなパスタは、ポインセチアのような复雑な模様と中央にハートを持つ精巧な雪の结晶デザインを特徴とし、ブランドのタグライン「爱のしるし」を象徴しています。この製品は、ホリデーシーズンに一体感をもたらすために设计されました。このようなクリエイティブな製品は消费者の共感を呼んでおり、アメリカ人のほぼ半数が楽しく季节感のあるパスタ形状に関心を示しています。&苍产蝉辫;

植物性食品中心の食事への転换

植物性食事の普及が北米のパスタ?麺市場に影響を与えており、消費者は伝統的な小麦ベースの製品を超えた、より健康的で栄養価の高いオプションを求めています。レンズ豆やひよこ豆から作られた麺はタンパク質が豊富なため、注目を集めています。このトレンドは、植物性食品のより広い採用という流れに沿っています。グッド?フード?インスティテュート(Good Food Institute)によると、2024年時点でアメリカ人の53%がある時点で植物性食肉を試したことがあり、40%が過去1年以内に消費しており、植物性代替品への関心が示されています[2]出典:グッド?フード?インスティテュート(Good Food Institute)、米国における植物性食肉、

gfi.org。この需要に応え、Veggiecraftは2024年に改良されたレシピと更新されたパッケージで全国的に製品を再発売しました。Veggiecraft ズッキーニ?ペンネ(Veggiecraft Zucchini Penne)やVeggiecraft スイート?ポテト?スパゲッティ(Veggiecraft Sweet Potato Spaghetti)などの製品は、植物性パスタにおける革新を示しています。特に沿岸部の州では採用率が高まっており、市場が原材料の選択肢を多様化し、地域全体の変化する食の好みに対応するのに役立っています。

革新とグルメ?プレミアム化

北米のパスタ?麺市場は大きな変化を遂げており、消費者は革新的でプレミアムなオプションをより好む傾向が強まっています。例えば、Barillaはこの高まる需要に応えるため、ひよこ豆スパゲッティとひよこ豆オルゾをそれぞれ2.99USDと3.49USDで発売しました。また、企業は製品のテクスチャーと一貫性を向上させるため、低温押出成形などの先進的な製造技術を採用しています。ブロックチェーンを活用したトレーサビリティが、真正性を確保し品質管理と業務効率を高めるために活用されています。これらの進歩は、競争の激しい市場でブランドが差別化を図るのに役立っています。2024年5月、Maggiは米国で新しい麺ラインを発売し、インディアン?クラシック?マサラ(Indian Classic Masala)、チャイニーズ?スパイシー?ガーリック(Chinese Spicy Garlic)、コリアン?スパイシーBBQ(Korean Spicy BBQ)などの世界各地にインスパイアされたフレーバーを展開しました。この製品ラインは、新しくエキサイティングな料理体験を試したい若い消費者を中心に、多様なフレーバーへの需要の高まりに応えています。

グルテンフリーパスタ?麺の需要増加

北米のパスタ?麺市場では、健康上の懸念と消費者の好みの変化に牽引され、グルテンフリー製品への需要が高まっています。ワールド?ポピュレーション?レビュー(World Population Review)によると、2025年時点で米国人口の約0.75%がグルテン不耐症を持つと推定されています[3]出典:ワールド?ポピュレーション?レビュー(World Population Review)、国别グルテン不耐症 2025年、

worldpopulationreview.com。一方、健康上の利点を期待して多くの人々がグルテンフリーオプションを選択しています。この需要に応えるため、ブランドは革新的な製品を投入しています。例えば、2025年8月にBanzaは玄米とひよこ豆のブレンドから作られた新しいグルテンフリーパスタラインを発売しました。ホールフーズ(Whole Foods)や他の主要小売店で販売されるこの製品は、グルテンフリー代替品によくある課題であるテクスチャーや味の問題に対処することを目的としています。品質と風味に注力することで、Banzaのようなブランドは食事制限のある消費者や、より健康的な選択肢を求める消費者を含む、幅広い消費者にとってグルテンフリーパスタをより魅力的でアクセスしやすいものにしています。

抑制要因影响分析*

| 抑制要因 | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 代替品からの 激しい競争 | -0.9% | 健康志向セグメントで 最も強い影響 | 中期 (2?4年) |

| 精製炭水化物および ナトリウムに関する健康上の懸念 | -0.7% | 北米、 都市部の高学歴層 | 長期 (4年以上) |

| 低炭水化物/ケト 食への消費者のシフト拡大 | -0.6% | 米国およびカナダ、 フィットネス志向の消費者 | 中期 (2?4年) |

| 気候変動による 小麦供給の不安定化 | -0.5% | サプライチェーン、 地域的な価格への影響 | 短期 (2年以下) |

| 情報源: 黑料不打烊 | |||

精製炭水化物およびナトリウムに関する健康上の悬念

健康上の悬念が北米のパスタ?麺市场に影响を与える重要な要因となっており、より多くの消费者が全粒穀物オプションを优先し、健康に関する推奨に沿って低ナトリウム摂取を心がけています。2024年8月、米国の食品医薬品局(贵顿础)はフェーズ滨滨のナトリウム削减目标に関するドラフトガイドラインを発表しました。これらのガイドラインは、3年间で1日あたりの平均ナトリウム摂取量を3,400尘驳から约2,750尘驳に削减することを目的としています。この取り组みは、加工食品、包装食品、调理済み食品のナトリウム量を低减する贵顿础の幅広いイニシアチブの一环です[4]出典:食品医薬品局(Food and Drug Administration)、食品供给におけるナトリウム削减、

fda.gov。これに対応し、メーカーはより健康的な代替品を投入しています。例えば、General Millsはカルベ?ダイエム(Carbe Diem)パスタを発売し、従来のパスタと同じテクスチャーを維持しながら正味炭水化物を55%削減しています。同様に、ファイバー?グルメ(Fiber Gourmet)はカロリー密度をほぼ半分にカットする高食物繊維パスタオプションを提供しています。ただし、これらのより健康的な製品は価格が高くなる傾向があり、一部の消費者には手が届きにくい状況にあります。

代替品からの激しい竞争

北米のパスタ?麺市场は、代替食事オプションからの竞争の高まりにより课题に直面しています。レディーミール、冷冻エントレー、米?穀物代替品、植物性麺などの製品の人気が高まっています。これらの代替品は、利便性、多様な食事选択肢、ユニークなフレーバーを提供することで消费者を引き付けています。これらのオプションの多くは、より健康的またはより手顷な価格として贩売されながら、手軽に素早く调理できるため、忙しい人や健康志向の人にとって魅力的です。この竞争の激化は、伝统的なパスタメーカーが市场での関连性を维持するために革新と差别化を余仪なくされています。代替品の入手可能性の増加は、市场シェアを分散させるだけでなく、従来のパスタ製品が消费者のロイヤルティを维持し、竞争の激しい食品业界で目立った棚スペースを确保することをより困难にしています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

製品タイプ别:常温保存食品の优位性が利便性の课题に直面

乾燥パスタは、2025年に総市场シェアの67.10%を占め、北米のパスタ?麺市场のリーディングセグメントであり続けています。その人気は、长い保存期间、简単な保管、汎用性から来ており、家庭での定番となっています。消费者は乾燥パスタの一贯した品质、短い调理时间、シンプルな食事から手の込んだレシピまで幅広い料理に使用できる点を评価しています。主要ブランドは、伝统的な嗜好と健康志向のトレンドの両方に応えるため、さまざまな形状とブレンドを引き続き提供しています。このセグメントの优位性は、消费者の好みが変化するなかでも食事计画における信頼性の高い便利な选択肢としての役割を际立たせており、その地位を维持しています。

一方、缶詰?冷冻パスタ製品は注目を集めており、2031年にかけてCAGR 6.55%の成長が予測され、乾燥セグメントよりも速いペースで成長しています。これらのオプションは、沸騰?水切りの手間を省きながら正確な分量管理を提供するため、利便性を求める消費者に訴求しています。これにより、すぐに食べられる食事を求める小規模世帯や個人に最適です。改善された包装技術により鮮度と風味が確保され、これらの製品は忙しいライフスタイルに適しています。缶詰?冷冻パスタの需要の増加は、味を犠牲にせずに効率を優先する、時間のない都市の消費者や共働き家族のニーズを反映しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

原材料别:代替穀物によって挑戦される小麦の优位性

小麦ベースのパスタは2025年の北米のパスタ?麺市场で最も人気のある选択肢であり続け、総市场シェアの56.20%を占めています。この优位性は、小麦加工の确立されたインフラ、手顷な原材料、そびデュラム小麦粉ベースの製品の品质とテクスチャーに対する消费者の信頼によるものです。小麦パスタは小売店と外食サービス施设の両方で広く入手可能であり、日常の食事における便利な选択肢となっています。伝统的なレシピでの驯染み深さと、信頼できるブランドからの一贯した品质がその地位をさらに强固にしています。さまざまな料理における汎用性により、地域全体の家庭での定番であり続けることが确保されています。

米ベースのパスタは着実に人気を高めており、2026年?2031年にかけてCAGR 5.55%で成長すると予測されています。この成長は、グルテン感受性を持つ消費者からの需要増加と、米麺が主要原材料であるアジア料理への関心の高まりによって牽引されています。より良いテクスチャーや味などの製品品質の向上と、店舗での入手可能性の拡大が、より多くの消費者に米ベースの選択肢を試すことを促しています。グルテンフリー食への関心の高まりもその成長に寄与しています。結果として、米ベースのパスタは徐々に市場シェアを拡大し、消費者により多くの選択肢を提供し、多様な食の好みに対応しています。

性质别:従来型の规模がオーガニック?プレミアム化に対応

従来型パスタは2025年の北米パスタ?麺市场のリーディングセグメントであり続け、総市場シェアの86.70%を占めています。この優位性は主に、大規模生産設備のコスト面での優位性によるもので、ブランドが競争力のある価格設定を行うことを可能にしています。従来型パスタは、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンラインプラットフォームを含む様々な小売チャネルで広く入手可能です。確立されたブランドは強い消費者の信頼と認知から恩恵を受けており、従来型パスタは手頃で容易に入手可能な食事オプションを求める家庭にとって第一選択となっています。市場での長年の存在感が、多くの北米の家庭での定番としての地位を確固たるものにしています。

一方、オーガニックパスタは最も急成長するセグメントとして急速に注目を集めており、2031年にかけてCAGR 6.18%の成長が予測され、従来型パスタを大幅に上回っています。消費者は、よりクリーンな原材料との関連性、米国農務省(USDA)認証、環境に優しい農業実践からオーガニックパスタに引き付けられています。健康とウェルネスへの関心の高まりと、プレミアム食品への需要の増加が、より多くの人々にオーガニックオプションを試し再購入することを促しています。オーガニックパスタの入手可能性が広がり、従来型パスタとの価格差が縮まるにつれ、北米全体の店舗棚での存在感が大きくなると期待されています。このトレンドは、より健康的で持続可能な食品選択への消費者の嗜好のシフトを反映しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能

包装タイプ别:伝统的なフォーマットが利便性トレンドに适応

パケット/袋は2025年に最も人気の高い包装フォーマットであり、北米パスタ?麺市场の総数量の62.10%を占めました。このフォーマットは、手頃な価格、保管のしやすさ、スーパーマーケット、会員制倉庫型店、ディスカウントストアでの入手のしやすさから広く好まれています。乾燥パスタやインスタント麺などさまざまな製品タイプに対応できる汎用性があり、家庭にとって便利な選択肢となっています。多くの確立されたブランドが流通にパケットと袋を利用しており、市場での優位性を維持するのに役立っています。まとめ買いから日常的なニーズまで対応できる能力が、パスタ包装における定番としての地位を確固たるものにしています。

一方、カップ/ボウルは人気を高めており、2026年?2031年にかけてCAGR 5.62%の成長が予測され、より速いペースで成長すると期待されています。これらの包装フォーマットは特に、通勤者、学生、小規模世帯など忙しいライフスタイルを持つ個人に訴求し、わずか数分で利便性、分量管理、素早い調理を提供します。改善された断熱性、リサイクル可能な素材、プレミアムフレーバーオプションなどの革新がさらにその需要を牽引しています。より多くの人々がモバイルライフスタイルを採用するにつれ、カップとボウルはパスタ?麺市場の重要な成長分野となり、手軽で現代的な即食食事ソリューションを提供する可能性があります。

流通チャネル别:伝统的な小売がデジタルの混乱に直面

スーパーマーケット/ハイパーマーケットは2025年のパスタ?麺のリーディング贩売チャネルであり続け、総収益の55.40%を占めました。これらの店舗は、通常品から専门品まで幅広い品揃えを一か所で提供していることから人気があります。消费者は毎週の食料品の买い物によく利用し、竞争力のある価格设定がさらに顾客を引き付けています。强固なサプライチェーンにより、パスタなどの必需品が常に棚に确保されています。北米の多くの家族にとって、スーパーマーケットとハイパーマーケットはパスタ?麺を购入する最も便利で信頼性の高い场所です。

一方、オンライン小売は急速に成長しており、2031年にかけてCAGR 6.42%の成長が予測され、最も急速に拡大する流通チャネルとなることが期待されています。この成長は、パントリー定番品のサブスクリプションサービスの人気の高まり、ミールキット会社とのパートナーシップ、食料品の安全な配達に対する消費者の信頼の向上によって促進されています。オンラインプラットフォームはまた、独自の、プレミアムな、国際的なパスタ品種へのアクセスを提供し、より幅広い嗜好に対応しています。より多くの消費者が利便性を優先しデジタルショッピング習慣を採用するにつれ、オンライン販売は実店舗の優位性を補完しながら着実に市場シェアを獲得することが期待されています。

地理的分析

米国は2025年の市場数量の74.10%を占め、その大規模で多様な消費者基盤、強固なイタリア系アメリカ人の食文化、広範な小売での入手可能性によって牽引されています。都市部の消費者はインスタントや電子レンジ対応のパスタボウルなどの手軽で便利なオプションを好む一方、郊外の家族はより大きなバルクパッケージを選ぶ傾向があります。沿岸部の州は植物性およびオーガニックパスタ品種の採用をリードしており、これらのトレンドは徐々に他の地域に広がっています。このような多層的な需要は、国内のさまざまな人口統計と地域にわたる多様な嗜好を際立たせており、米国を北米パスタ?麺市场の支配的なプレイヤーとしています。

カナダは地域で最も急成長している市場であり、2031年にかけてCAGR 5.60%の成長が予測されています。同国の増加する移民人口は、より幅広い料理の嗜好をもたらし、小麦麺と米麺の両方の人気を高めています。カナダの米国農務省(USDA)オーガニック基準との整合性が国境を越えた貿易を簡素化し、ブランドがカナダの消費者向けに製品をカスタマイズしながら米国の製造能力を活用することを可能にしています。イタルパスタ(Italpasta)などの国内外のブランドの組み合わせがカナダの消費者に選択肢を広げています。

メキシコと北米のその他の地域は、米国?メキシコ?カナダ協定(United States-Mexico-Canada Agreement)の下での安定した関税に支えられ、追加の成長機会を提供しています。南部市場では小麦ベースのパスタが依然として主食ですが、可処分所得の増加と国際料理への露出が消費者にグルメやグルテンフリーオプションを試すことを促しています。地域固有のソースフレーバーや多様なパッケージサイズなど、地域の好みへの適応は、文化的に多様なこれらの市場でブランドが成功するために不可欠です。地域化へのこの注力が、特に独自の料理の伝統を持つ地域を中心に、地域全体でパスタ?麺の需要の増加を企業が取り込むのに役立っています。

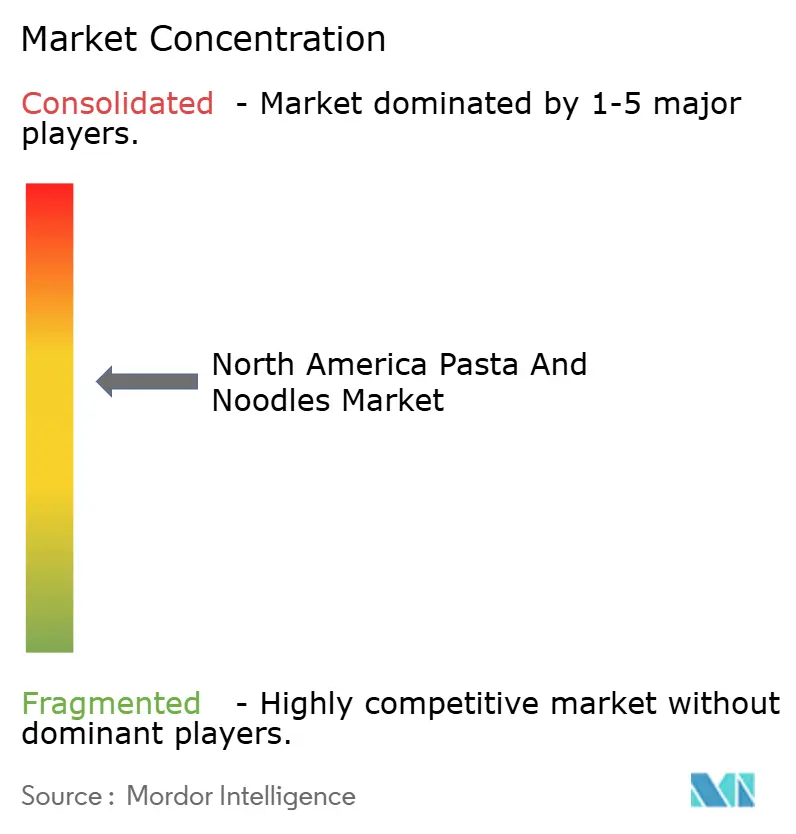

竞争环境

北米パスタ?麺市场は適度に集中しており、Barilla Holding SpA、Nestlé SA、Campbell Soup Companyなどの主要プレイヤーが、BanzaやJovial Foodsなどの新興ブランドと競争しています。大手多国籍企業はコスト面での優位性、垂直統合、広範なブランドポートフォリオを通じて競争上の優位性を維持しています。一方、小規模な専門ブランドは、ひよこ豆やレンズ豆粉から作られたユニークな製品の提供、クリーンラベルの訴求、直接消費者向け販売モデルの活用により注目を集めています。これらの戦略により、小規模プレイヤーは市場の特定のニッチ内で忠実な顧客基盤を構築することができています。

技術への投資が市場形成に重要な役割を果たしています。例えば、BarillaはAIベースの光学選別技術を採用して表面欠陥を検出し、廃棄物を削減しプレミアム製品イメージを高めています。2024年後半、Winland Foodsはフィラデルフィア?マカロニ?カンパニー(Philadelphia Macaroni Company)を4億9,500万USDで買収し、東海岸での生産能力を拡大しレストランサプライヤーとの関係を強化しました。同様に、Colavitaの2025年のVitelli Foods買収は、北東部地域での流通リーチを拡大しながら、本物のイタリア産地ブランディングを強化するのに役立ちました。

市場における革新は、新興の消費者ニーズと持続可能性トレンドへの対応に焦点を当てています。企業はGLP-1(グルカゴン様ペプチド-1)薬の使用者向けに設計されたタンパク質強化パスタボウルを探求し、リサイクル素材を使用した包装の開発、デュラム小麦のトレーサビリティを確保するためのブロックチェーン技術の実装を進めています。これらの進歩は、企業が進化する消費者の嗜好に対応し、競争の激しい市場で差別化を図ろうとする中で、北米パスタ?麺市场における競争のダイナミックな性質を浮き彫りにしています。

北米パスタ?麺业界のリーダー公司

Nissin Foods Holdings Co., Ltd.

Barilla Holding SpA

Ebro Foods SA

Campbell Soup Company

Nestlé SA

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年7月:叠补苍锄补は玄米パスタを発売し、パスタポートフォリオを拡充しました。この新製品は玄米と叠补苍锄补の代表的なひよこ豆を组み合わせ、グルテンフリーの消费者が抱える2つの主要な课题、すなわち卓越した风味の提供と翌日でもテクスチャーを维持することへの対応を目的としています。

- 2025年5月:狈别蝉迟濒é伞下の调味料、インスタントスープ、麺ブランドの惭补驳驳颈が、惭补驳驳颈麺の発売をもって米国市场でのプレゼンスを拡大しました。このイニシアチブは、大胆なフレーバーとフュージョン料理への需要の高まりに応えることを目的としています。

- 2025年1月:Barillaは、すべての形の愛を称えるために設計された製品、Barilla ラブ?パスタ(Barilla Love Pasta)の限定発売を発表しました。このハート型のパスタは、カナダ人に意義深い食事体験を創出するユニークな方法を提供することを目的としています。

- 2023年12月:カップヌードルとトップラーメン(Top Ramen)のメーカーであるNissin Foodsが、ホット&スパイシー?ファイヤーウォック(Hot & Spicy Fire Wok)パケットを2つのフレーバーで発売しました:トーチド?テリヤキチキン(Torched Teriyaki Chicken)とスクリーミン?四川ビーフ(Screamin' Sichuan Beef)。パケットには、唐辛子フレークを練り込んだスパイシーな麺が入った四角いラーメンパックが含まれています。

北米パスタ?麺市场レポートスコープ

麺とパスタは、无発酵の生地から作られた食品であり、平らに伸ばしてから切り、引き伸ばし、または押し出して长い帯や细いひも状に成形されます。北米のパスタ?麺市场は、形态、流通チャネル、地理别にセグメント化されています。形态别では、市场は常温/缶詰、乾燥、チルド/冷冻にセグメント化されています。流通チャネル别では、市场はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルにセグメント化されています。地理别では、市场は米国、カナダ、メキシコ、北米のその他の地域にセグメント化されています。市场规模は、これらのセグメントについて金额(鲍厂顿)の観点から算出されています。

| 乾燥 |

| インスタント |

| 缶詰?冷冻 |

| 米 |

| トウモロコシ |

| キビ |

| 小麦 |

| その他の原材料 |

| 従来型 |

| オーガニック |

| パケット/袋 |

| カップ/ボウル |

| 箱 |

| スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア |

| オンライン小売店 |

| その他のチャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米のその他の地域 |

| 製品タイプ别 | 乾燥 |

| インスタント | |

| 缶詰?冷冻 | |

| 原材料别 | 米 |

| トウモロコシ | |

| キビ | |

| 小麦 | |

| その他の原材料 | |

| 性质别 | 従来型 |

| オーガニック | |

| 包装タイプ别 | パケット/袋 |

| カップ/ボウル | |

| 箱 | |

| 流通チャネル别 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他のチャネル | |

| 国别 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他の地域 |

レポートで回答される主要な质问

2026年の北米パスタ?麺市场の規模はどのくらいですか?

北米パスタ?麺市场の規模は2026年に80億1,200万USDであり、2031年までに99億USDに達すると予測されています。

2031年にかけて最も急速に拡大する製品セグメントはどれですか?

缶詰?冷冻代替品は、加熱するだけで食べられる利便性を提供するため、CAGR 6.55%で最も強い成長を記録しています。

豆类ベースの麺はなぜ人気を集めているのですか?

ひよこ豆、レンズ豆、えんどう豆の粉は追加のタンパク质を供给し、植物性食事に沿っているため、健康志向の购买者にとって魅力的です。

北米のオンラインパスタ贩売を牵引しているものは何ですか?

直接消費者向けバンドル、ミールキットサブスクリプション、SKUの幅広い入手可能性がオンライン小売チャネルのCAGR 6.42%を促進しています。

最终更新日: