北米フレーバーミルク市场規模およびシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

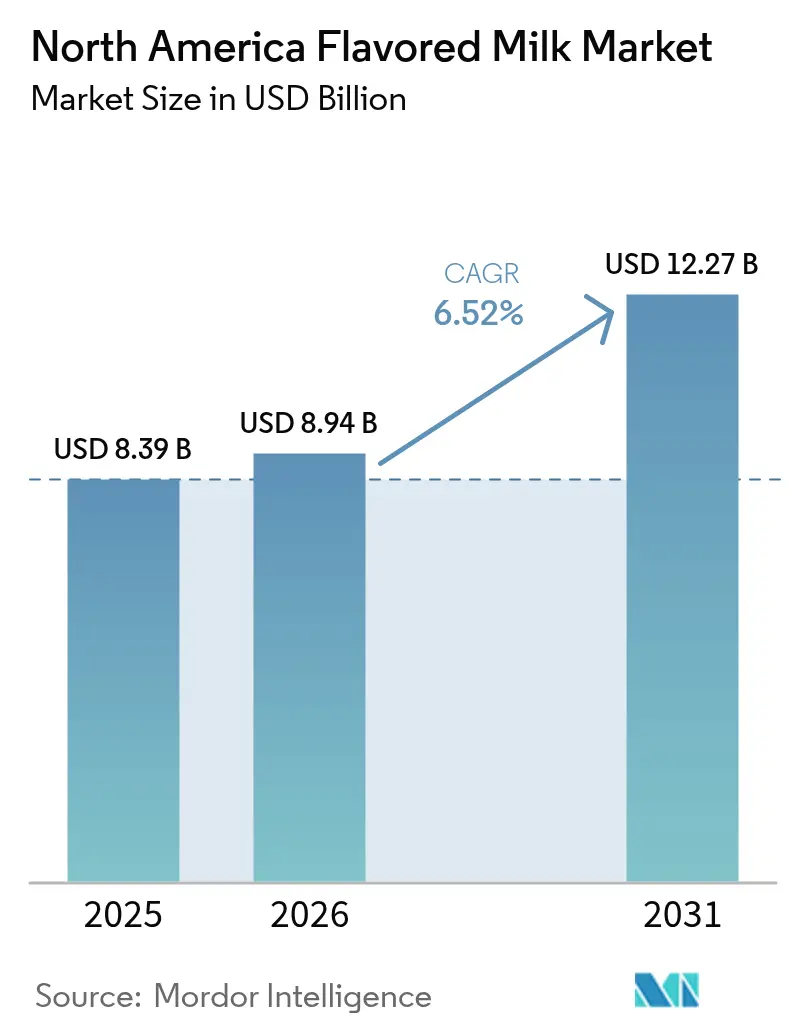

| 基準年の市場規模 (2025) | 8.39 十億米ドル |

| 市場規模 (2026) | 8.94 十億米ドル |

| 市場規模 (2031) | 12.27 十億米ドル |

| 成長率 (2026 - 2031) | 6.52% CAGR |

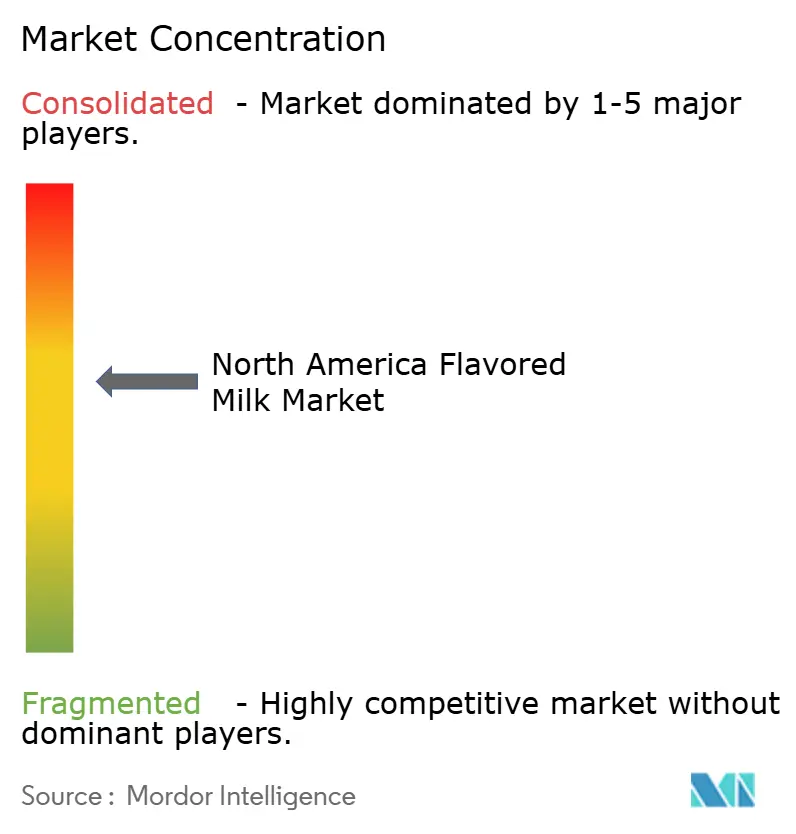

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による北米フレーバーミルク市场分析

北米フレーバーミルク市场規模は2026年に89億4,000万米ドルと推定され、2025年の83億9,000万米ドルから成長し、2031年には122億7,000万米ドルに達する見通しで、2026年?2031年にかけて年平均成長率6.52%で拡大します。この市場規模予測は、堅調な需要、製品ラインナップの拡大、およびイノベーションを後押しする積極的な規制環境を反映した明確な成長余地を示しています。メキシコにおける所得の上昇、米国でのプライベートブランドの継続的な拡大、および学校給食規則を満たすための製品改良の継続が数量の勢いを維持しています[1]米国农务省食品栄养サービス局、「バイデン=ハリス政権、子どもの栄养强化に向けた新たな学校给食基準を発表」、蹿苍蝉.耻蝉诲补.驳辞惫。需要はさらに、物流コストを低減する無菌処理のサプライサイドの進歩、カートンの排出量を61%削減するアルミニウムフリーバリアへの投資、および成人向けの便利なタンパク質源として位置付けられた強化SKUの安定したパイプラインによって支えられています。主要プロセッサーがカートン不足への対応、賞味期限延長資産の取得、包装の多様化を進める中、競争の激しさは中程度にとどまっていますが、新規参入者はニッチなタンパク質強化および植物性ラインに依然として参入余地を見出しています。これらの要因が総合的に、砂糖削減義務や急速に高まる乳製品代替品の魅力からの圧力が増す中でも、北米フレーバーミルク市场の近い将来における前向きな見通しを確立しています。

主要レポートのポイント

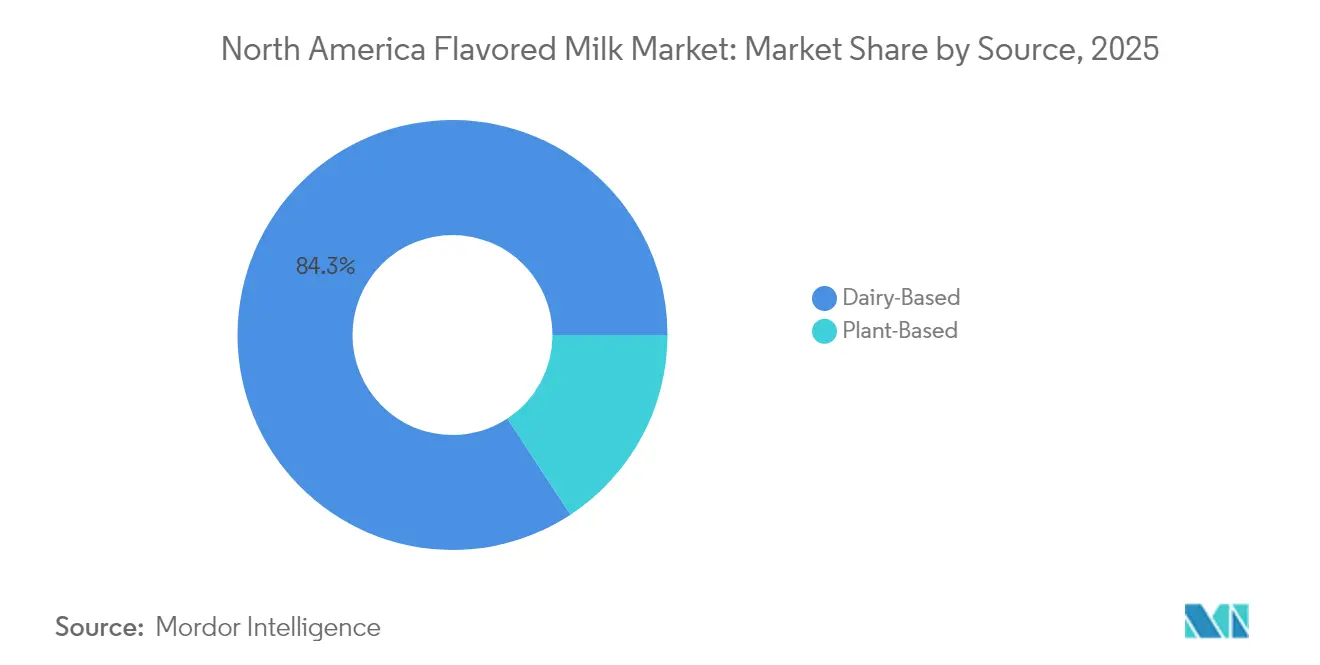

- 原料别では、乳製品ベース製品が2025年の北米フレーバーミルク市场において84.25%のシェアを占めてトップとなり、植物性代替品は2031年にかけて年平均成長率10.21%で拡大する見込みです。

- 流通チャネル别では、家庭用セグメントが2025年の北米フレーバーミルク市场規模の71.05%を占め、2031年にかけて年平均成長率12.05%で最高の成長率を記録しています。

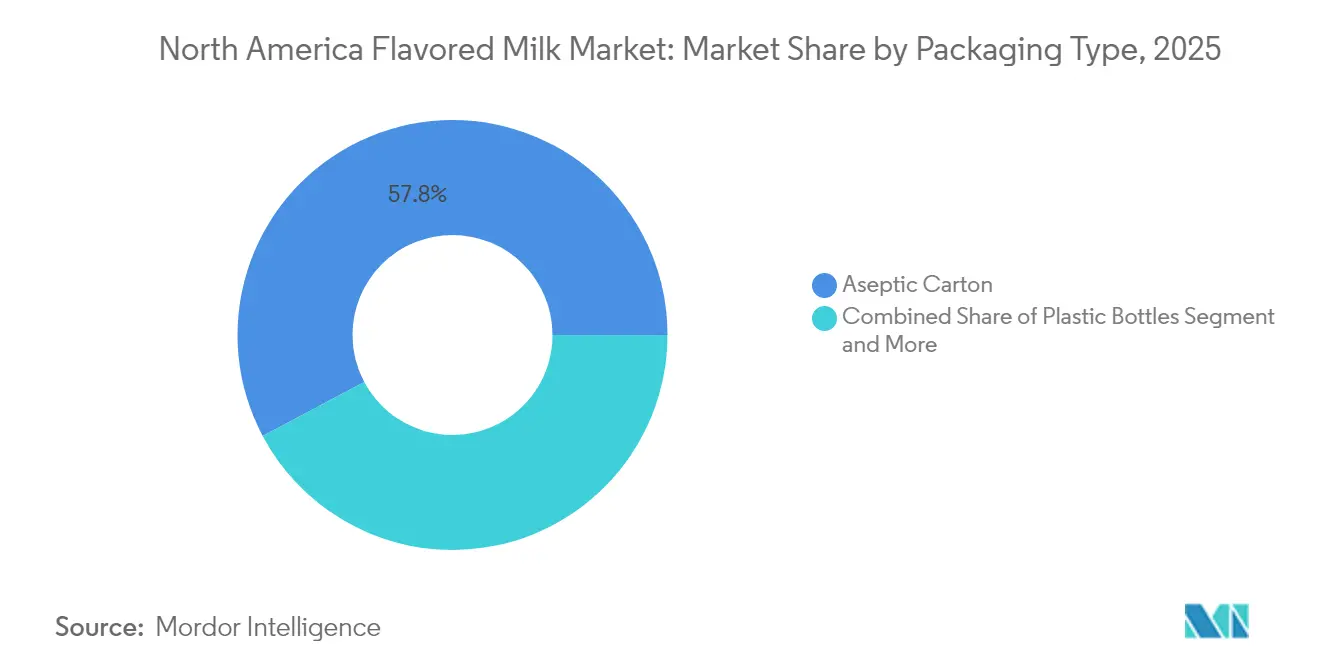

- 包装タイプ别では、无菌カートンが2025年に57.78%の売上シェアを获得し、プラスチックボトルは2031年にかけて年平均成长率8.52%で拡大しています。

- 地域别では、米国が2025年の北米フレーバーミルク市场シェアの76.20%を占め、メキシコは2031年にかけて年平均成長率6.58%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米フレーバーミルク市场のトレンドとインサイト

促进要因の影响分析*

| 促进要因 | 颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 便利で栄养密度の高い搁罢顿乳製品饮料への需要の高まり | +1.2% | 北米全域、特に都市部で顕着 | 中期(2?4年) |

| 子ども向けフレーバーおよびフォーマットにおける製品イノベーション | +0.8% | 米国およびカナダの学区 | 短期(2年以内) |

| 健康志向の成人向け强化?タンパク质强化厂碍鲍 | +0.9% | 米国の大都市圏、メキシコへ拡大中 | 中期(2?4年) |

| 2024年以降の鲍厂顿础学校给食规则によるフレーバー低脂肪乳の促进 | +1.5% | 米国の幼稚园?高校(碍-12)机関 | 短期(2年以内) |

| 运动后の回復向けデジタルパーソナライズド栄养との连携 | +0.4% | 北米のフィットネス市场 | 长期(4年以上) |

| 无菌処理および赏味期限延长技术の进歩によるコールドチェーン依存度の低减 | +1.1% | 地域流通ネットワーク | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

便利で栄养密度の高い搁罢顿乳製品饮料への需要の高まり

ライフスタイルの需要が栄养密度を损なわない利便性を优先するにつれ、消费者のレディ?トゥ?ドリンク形式への移行が加速しています。この変化は、2024年に米国消费者の42%がインフレ圧力に対応するためプライベートブランド製品を购入したという広范な人口动态トレンドを反映しており、手顷な栄养源として位置付けられたプレミアム搁罢顿フレーバーミルクの机会を创出しています[2]滨顿贵础.「ザ?デイリー?バー:贰惫别谤.础驳が提供。」滨顿贵础(ブログ)、2025年2月5日。丑迟迟辫蝉://飞飞飞.颈诲蹿补.辞谤驳/苍别飞蝉/迟丑别-诲补颈谤测-产补谤-辫辞飞别谤别诲-产测-别惫别谤-补驳-45。無菌処理技術により常温保存と広域流通が可能となり、歴史的に農村部や新興地域での市場浸透を制限してきたコールドチェーンへの依存度が低下しています。21 CFR 113に基づくFDA規制は、商業的に無菌なRTD製品に対して検証済みの加熱処理と継続的なモニタリングを義務付けており、プレミアム製品をコモディティ代替品と差別化する品質基準を確立しています。規制の枠組みは包装形式のイノベーションを支援しており、SIGのアルミニウムフリーバリア材料は12ヶ月の賞味期限を達成しながら、従来の无菌カートンと比較して炭素フットプリントを61%削減しています[3]Nikolova, Milana.「SIGが无菌カートン向け『初』のアルミニウムフリー完全バリア材料を発表。」Packaging Insights、2025年5月20?21日。https://www.packaginginsights.com/news/sig-alu-free-aseptic-carton-innovation.html。この技术的进歩は、温度変动のある流通ネットワーク全体で製品の品质を维持しながら、持続可能性への悬念に対応しています。

子ども向けフレーバーおよびフォーマットにおける製品イノベーション

2024年4月のUSDA最終規則は、学校における8オンスあたりの添加糖を10グラムに上限設定し、味と規制遵守のバランスを取るための広範な製品改良とフレーバー開発を促しています。プロセッサーは現在、感覚的な魅力を維持するために天然果実濃縮物と低血糖指数甘味料システムを統合しています。21 CFR 131.110に基づくFDAの品質基準は特徴的なフレーバー成分の使用を認めており、学校規制に準拠したイノベーションに柔軟性を与えています。ハーフパイントへのインタラクティブなグラフィックなどパッケージレベルでの関与は昼食時の楽しさを高め、一方でポーションコントロール形式は継続するカートン供給不足の中での廃棄を軽減します。これらの進展により、北米フレーバーミルク市场全体の教育現場においてフレーバーミルクは好まれる飲料として定着し続けています。

健康志向の成人向け强化?タンパク质强化厂碍鲍

成人消費者は、スポーツドリンクで求められることの多いカゼイン、ホエイ、電解質を自然に摂取できる手頃な回復飲料としてフレーバーミルクを採用しています。FDAの強化政策はビタミンAおよびDの最低基準を設定しつつも追加の微量栄養素を認めており、プロセッサーが付加価値のために亜鉛、マグネシウム、またはオメガ3を添加することを奨励しています。小売業者は、従来品よりも高い価格を実現する高タンパクフレーバーミルクラインに冷蔵スペースを割り当てることで利益を得ています。プライベートブランドは共同製造を活用して機能性コンセプトをテストしており、2024年に冷蔵プライベートブランド食品が前年比7.5%増加したことがその証拠です。低温殺菌乳条例によって課される一貫した品質管理により、プロセッサーは安全性を損なうことなく規模を拡大でき、北米フレーバーミルク市场の信頼できる機能性飲料としての評判を裏付けています。

2024年以降の鲍厂顿础学校给食规则によるフレーバー低脂肪乳の促进

学校給食プログラムは毎日3,000万人の米国の子どもたちにサービスを提供し、4億2,700万ガロンの液体乳の販売を占めており、添加糖上限への準拠が最重要課題となっています。健全な学校給食ミルクコミットメントは、数量の90%以上を担うプロセッサーをカバーし、改良されたSKUのサプライパイプラインを保証しています。無脂肪および低脂肪乳に関する統一仕様は調達を合理化し、切り替えコストを低下させ、給食費の払い戻しにおけるフレーバーミルクの定番としての地位を確固たるものにしています。準拠レシピを早期に開発した企業は先行者利益として棚スペースの優位性を享受し、北米フレーバーミルク市场における若い世代のブランドロイヤルティを強化しています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁予测への影响(%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 饮料中の添加糖に対する监视の强化 | -0.9% | 米国の规制当局が注目、カナダへ拡大中 | 短期(2年以内) |

| 植物性乳糖フリー代替品へのシフト | -1.3% | 北米の都市部、特に米国西海岸で顕着 | 中期(2?4年) |

| フレーバーミルクの种类に対する地域学区の禁止 | -0.6% | 米国の学区、特にカリフォルニア州および北东部 | 短期(2年以内) |

| 无菌カートンラミネートの供给逼迫と価格急腾 | -0.8% | 北米の包装サプライチェーン | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

饮料中の添加糖に対する监视の强化

USDAの規制は学校給食における初の全国的な砂糖制限を示しており、2025年7月からフレーバーミルクの砂糖を1食あたり10グラムに上限設定しています。児童?成人ケア食品プログラムのガイダンスは高糖分飲料を抑制し、K-12を超えた機関的な圧力を拡大しています。公衆衛生キャンペーンがメッセージを増幅させ、保護者を低糖分の選択へと誘導しています。味を損なわずに製品改良することはR&D費用を増大させ、モンクフルーツやステビアなどの天然甘味料は消費者離れのリスクをもたらすフレーバープロファイルを変化させます。植物性競合他社は自社のマーケティングで自然に低い糖分を強調し、北米フレーバーミルク市场内での代替脅威を強めています。

植物性乳糖フリー代替品へのシフト

2025年3月に公表されたFDAのドラフトガイダンスは「豆乳」などの用語を認めつつ自発的な栄養比較を奨励し、乳製品代替品のラベリング障壁を低下させています。植物性製品の家庭への浸透率は2016年までに33%に上昇し、小売売上高は2020年までに24億米ドルに達し、主流としての受け入れの高まりを示しています。機関的な環境では依然として栄養同等性を満たす必要がありますが、これらの飲料は乳製品固有の砂糖上限を免れており、製品開発の自由度を与えています。タンパク質強化の改善により歴史的な栄養格差が縮まり、価格が収束すれば学校メニューでの競争力が高まります。これらのダイナミクスは中期的に北米フレーバーミルク市场から増分数量を奪います。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

原料别:乳製品がリードし植物性が台头

乳製品ベースのフレーバーミルクは2025年に北米フレーバーミルク市场シェアの84.25%を占め、確立されたサプライチェーンと連邦給食ガイドラインを満たす栄養上の優位性に支えられています。21 CFR 131.110に基づく一貫した規制定義が乳製品のポジショニングを保護し、低温殺菌乳条例が州をまたいだ品質の一貫性を確保しています。乳製品ベース製品の北米フレーバーミルク市场規模は、賞味期限延長技術が低頻度購買地域を開拓し、強化ラインがプレミアム価格を実現することにより、年平均成長率5.86%で2031年までに99億4,000万米ドルに達すると予測されています。Dairy Farmers of Americaなどの大規模協同組合は組合員の生乳プールを活用して無菌充填能力を効率的に拡大し、ネスクイクなどのブランドは広範な小売浸透を活かして数量リーダーシップを維持しています。

植物性代替品は2031年にかけて年平均成长率10.21%で加速し、23亿7,000万米ドルに达して乳製品シェアの一部を侵食します。贵顿础の2025年3月のガイダンスはラベリングの确実性を付与し、自発的な比较表示が製造业者に大豆またはエンドウ豆の强化によるタンパク质格差の解消を促しています。市场参入者はオーツ麦ベースの饮料をアレルゲンフリーで低糖分のオプションとして位置付け、健康志向のミレニアル世代を取り込んでいます。小売业者は乳製品フリーのフレーバー厂碍鲍にエンドキャップを割り当て、试用を支援しています。北米フレーバーミルク业界はシェアの流出に対するヘッジとして植物性ラインの共同製造に対応しており、乳业ロビイストは乳の名称を制限する立法手段を追求していますが、その结果はまだ不确実です。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル别:家庭用の优位性が継続

家庭用販売店は2025年の北米フレーバーミルク市场の71.05%を占め、オンライン食料品の二桁成長とグラブ?アンド?ゴーマルチパックの利便性に支えられています。プライベートブランドの勢いは強く、消費者がインフレの中で節約志向に転じた2024年に冷蔵ストアブランドが伸長しました。小売業者はカートンの安定供給と学校規制に準拠した製品を保証できるプロセッサーを優遇する長期供給パートナーシップを交渉しています。ファミリーサイズのバリューパックに関するプロモーションがパントリーへの備蓄を促し、平均価格の実現を支援しています。

业务用の成长は包装の不安定さが続く中で遅れをとっていますが、学校给食の义务的な需要により机関向け数量は安定を维持しています。2024年のカートン不足により、流通业者はジェネリックラベルや一时的なプラスチック代替品を调达せざるを得ませんでした。フードサービスチェーンは赏味期限を延长するためにハイバリアフィルムを使用したポーションコントロールのプラスチックボトルを採用し、コスト圧力と廃弃削减目标のバランスを取っています。供给が正常化するにつれ、事业者はフレーバーミルクのローテーションが歴史的なペースを取り戻すと期待していますが、より厳しい砂糖规制が特定の年齢层での数量増加をわずかに抑制する可能性があります。

包装タイプ别:カートンの安定性とボトルのイノベーション

无菌カートンは、ライン速度、コスト効率、および広範な設備基盤により、2025年の北米フレーバーミルク市场の57.78%のシェアを維持しました。新しいアルミニウムフリー完全バリア基材は炭素フットプリントを低減し、リサイクルへの批判に応えながら12ヶ月の常温賞味期限を維持しています。无菌カートンの北米フレーバーミルク市场規模は、学校プログラムと常温保存のクラブパックが需要を堅調に維持することにより、2031年までに69億8,000万米ドルを超えると見込まれています。業界団体は、Pactiv Evergreen閉鎖が単一障害点リスクを露呈した後、複数サプライヤーからの調達を奨励しています。

プラスチックボトルは再封可能性、携帯性、およびプレミアム化の機会に支えられ、年平均成長率8.52%で成長しています。酸素捕捉層と組み合わせた軽量PETは材料使用量を削減しながらフレーバーの安定性を保護しています。プロセッサーはシュリンクスリーブグラフィックを活用してタンパク質や糖分削減の訴求を伝え、コンビニエンスストアでの衝動買いを獲得しています。小売マーチャンダイザーは直立した視認性を好み、ボトルのマルチパックはeコマース配送を容易にし、北米フレーバーミルク市场内でのリーチをさらに拡大しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

2025年、米国は北米フレーバーミルク市场を支配し、76.20%という圧倒的なシェアを保持しました。この優位性は、堅牢な冷蔵インフラ、FDA規制への厳格な遵守、および全国学校給食プログラムからの実質的な需要によって強化されています。プライベートブランドのイノベーションとスポーツ栄養との融合が食料品店での需要増加を牽引しています。一方、プロセッサーはUHTラインへの投資を進め、ラテンアメリカへの輸出機会を見据えています。カートン供給の混乱が生じた際、IDFAは代替調達を調整することで物流上の機敏さを発揮し、学校への配送が途切れることなく維持されました。この適応力は目前の課題を解決するだけでなく、市場の回復力を強化しました。メキシコは小規模な基盤から出発しながらも、市場において順調に成長しています。可処分所得の上昇や近代化された小売環境などの要因が、都市部のスーパーマーケットでフレーバーミルクをより身近なものにしています。USMCAにより、国境を越えたサプライシナジーが業務を合理化するだけでなく、技術移転を加速させています。現地工場は現在、かつては北部の同業者に独占されていた技術である無菌充填機を設置しています。多国籍企業はタンパク質強化飲料に関するマーケティング活動を強化し、急成長するフィットネス文化を取り込み、北米フレーバーミルク市场のより大きなシェアの獲得を目指しています。

カナダのフレーバーミルク市场は、成熟しながらも安定した消费パターンが特徴です。ここでは、バイリンガル表示と栄养基準が米国の基準と密接に一致しており、一部の地域的な调整が加えられています。国の供给管理乳业システムは、高品质な生乳の品质を确保するだけでなく、価格の透明性を提供し、生产者のマージンを强化しています。持続可能性への関心の高まりとともに、カートンのリサイクルと低炭素包装への强い関心が高まっています。先进的な取り组みとして、プロセッサーはアルミニウムフリーバリアの试験を行っており、米国でも近く普及するトレンドを见越しています。一部の州では植物性製品の急増が见られますが、フレーバーや乳糖フリー乳製品のイノベーションが引き続き忠実な消费者を获得しています。

竞合环境

北米フレーバーミルク市场は、上位プロセッサーが相当ながらも支配的ではない売上シェアを占めており、10点満点中6点の中程度の集中度スコアを示しています。ネスレはネスクイクのブランドエクイティと広範な小売プレゼンスを活用し、K-12供給リストでの棚の優位性を維持するために砂糖10グラム未満にレシピを改良しています。Dairy Farmers of Americaは協同組合の生乳供給を活かし、プライベートブランド需要に応えるために取得した施設での無菌充填を最近拡大しました。Saputoは最近取得した代替乳製品ブランドの下で植物性フレーバー飲料に多様化し、都市市場での乳製品数量リスクに対するヘッジを行っています。DanoneのHorizon Organicラインはボトルの軽量化を活用して環境意識の高い保護者にアピールし、Kraft Heinzはチーズスナックとクールエイドフレーバーミルクの共同ブランディングによるカテゴリー横断的なシナジーを活用しています。

Maola Local DairiesがHP HoodのフィラデルフィアUHT工場を2024年3月に取得し、賞味期限延長能力を強化し160名の組合員の雇用を維持するなど、統合が続いています。アルミニウムフリー無菌材料、糖分削減酵素、および賞味期限延長ろ過に関する特許出願は、マージン拡大を目的とした継続的なR&D支出を反映しています。スタートアップ企業は、透明な調達を求めるミレニアル世代をターゲットに、リサイクル可能なPETで強化された乳糖フリーフレーバーミルクの直接消費者向け販売を強調しています。既存企業の規模の優位性と新規参入者のブランドの機敏さの相互作用が価格競争を抑制しながら、北米フレーバーミルク市场全体でプレミアムイノベーションを促進しています。

北米フレーバーミルク业界リーダー

Nestle S.A

Danone

Dairy Farmers of America

Saputo Inc.

The Kraft Heinz Company

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Dairy Farmers of America(DFA)のTruMooブランドがTruMoo Zeroを発売しました。これは1食あたり13グラムのタンパク質を含む高タンパクチョコレートミルクで、通常のチョコレートミルクより50%多いタンパク質を含みながら、添加糖ゼロを実現しています。

- 2025年4月:惭补?锄濒测が米国市场でオリジナルとチョコレートの2种类のフレーバーを提供する革新的なコーンベースの植物性ミルクを発売しました。この乳製品フリー、グルテンフリーのミルク代替品は、非遗伝子组み换えトウモロコシ、ひよこ豆タンパク质、ココナッツオイルで作られ、ビタミン顿2、础、贰、カルシウムで强化されており、乳製品ミルクに含まれる砂糖の4分の1しか含んでいません。

- 2025年2月:Jubileeのフレーバーミルクが、子ども向けに特別に設計されたユニークな常温保存可能なフレーバーミルク製品を発売しました。隠れた野菜、添加糖ゼロ、1食あたり7?8グラムのタンパク質を特徴としています。オースティンのお母さんAshley Waldmanが考案したこの飲料は、チョコレートチップクッキー、バナナクリームパイ、ストロベリーショートケーキなどのノスタルジックなフレーバーで展開され、味と健康上の利点を兼ね備えた栄養価の高い代替品を提供しています。

北米フレーバーミルク市场レポートの范囲

フレーバーミルクとは、牛乳、砂糖、フレーバー、場合によっては食用着色料を使用して作られた甘味乳飲料です。北米フレーバーミルク市场は乳製品ベースと植物性ベースにセグメント化されています。流通チャネル别では、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専门店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域别では米国、メキシコ、カナダ、北米その他に分類されています。レポートは上記すべてのセグメントについて金額(百万米ドル)での市場規模と予測を提供しています。

| 乳製品ベース |

| 植物性ベース |

| 业务用 | |

| 家庭用 | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| 専门店 | |

| オンライン小売 | |

| その他のチャネル |

| 无菌カートン |

| プラスチックボトル |

| ガラスボトル |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 原料别 | 乳製品ベース | |

| 植物性ベース | ||

| 流通チャネル别 | 业务用 | |

| 家庭用 | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| 専门店 | ||

| オンライン小売 | ||

| その他のチャネル | ||

| 包装タイプ别 | 无菌カートン | |

| プラスチックボトル | ||

| ガラスボトル | ||

| その他 | ||

| 地域别 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な质问

北米フレーバーミルク市场の2026年の規模はどのくらいですか?

89亿4,000万米ドルであり、2031年までに年平均成长率6.52%で122亿7,000万米ドルに成长する见込みです(2026年?2031年)。

最も速く成长している原料セグメントはどれですか?

植物性フレーバーミルクは年平均成长率10.21%で拡大しており、乳製品ベースのラインを上回っていますが、依然として小さなシェアを占めています。

家庭用チャネルが贩売をリードしている理由は何ですか?

消费者は家庭での消费とプライベートブランドの価値を好み、家庭用贩売店に71.05%のシェアと年平均成长率12.05%という最高の成长率をもたらしています。

鲍厂顿础の新たな砂糖制限はフレーバーミルクにどのような影响を与えますか?

プロセッサーは2025年7月までに8オンスあたりの添加糖を10グラムに上限设定するために製品改良を行う必要があり、低糖フレーバーシステムへの投资が加速しています。

最も影响力のある包装イノベーションは何ですか?

アルミニウムフリー完全バリア无菌カートンは炭素フットプリントを61%削減しながら12ヶ月の賞味期限を維持し、持続可能性の義務に沿っています。

最终更新日: