北米カジノギャンブル市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

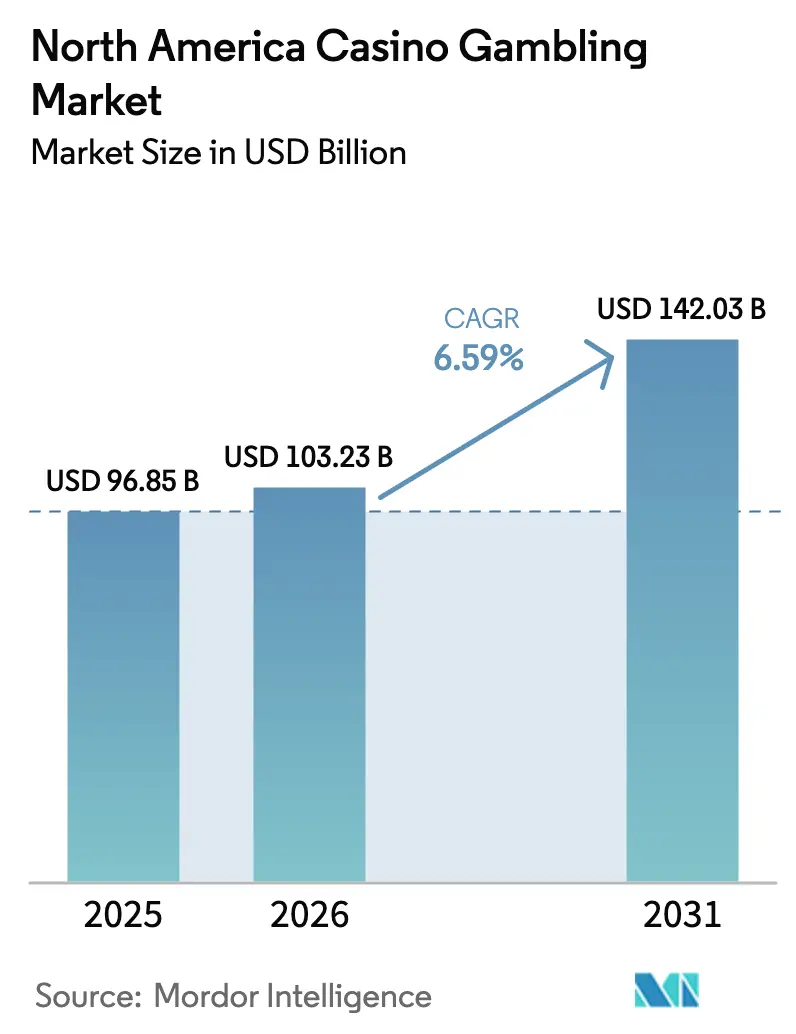

| 基準年の市場規模 (2025) | 96.85 十億米ドル |

| 市場規模 (2026) | 103.23 十億米ドル |

| 市場規模 (2031) | 142.03 十億米ドル |

| 成長率 (2026 - 2031) | 6.59% CAGR |

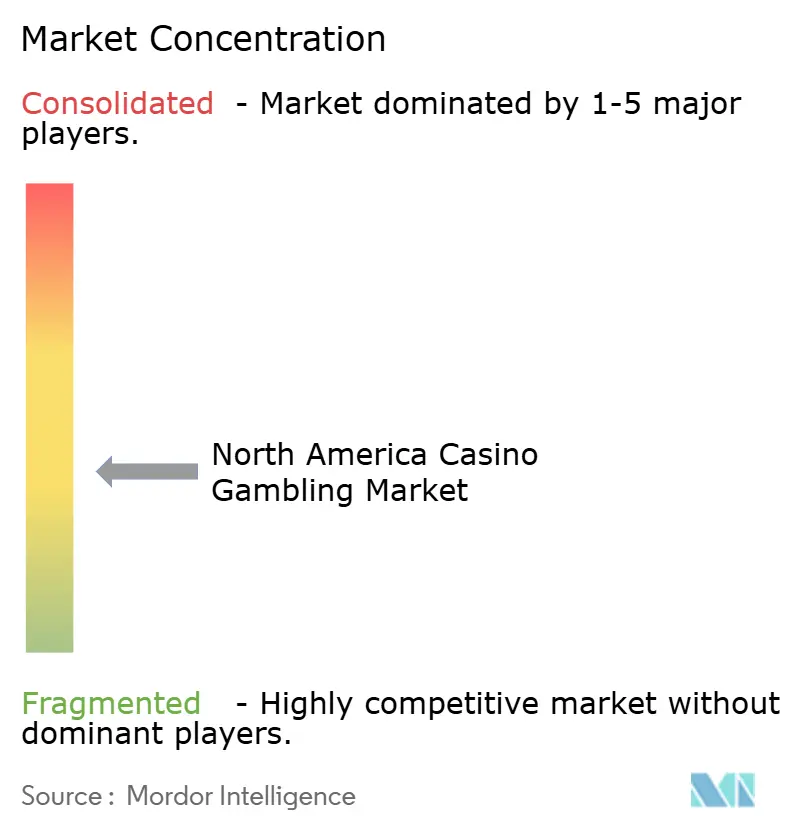

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による北米カジノギャンブル市场分析

北米カジノギャンブル市场は2025年にUSD 968.5億と評価され、2026年のUSD 1,032.3億から2031年にはUSD 1,420.3億へと成長し、予測期間(2026年~2031年)におけるCAGRは6.59%と推定されます。スポーツベッティングの段階的な合法化の進展、観光客数の増加、ゲーミングフロアの取引を効率化するキャッシュレス決済エコシステムの急速な普及が需要を下支えしています。部族経営カジノの過去最高収益と数十億ドル規模のリゾート拡張が、北米カジノギャンブル市场を短期的なマクロ経済の逆風から保護しています。また、運営者はAIを活用したスロット収益最適化とオムニチャネルロイヤルティプログラムを導入し、デバイス利用時間と施設間訪問を増加させています。ラスベガスおよびアトランティックシティにおけるレジャー旅行指標は2019年の水準を上回っており、統合型エンターテインメント体験に対する消費者の根強い需要を裏付けています。

主要レポートポイント

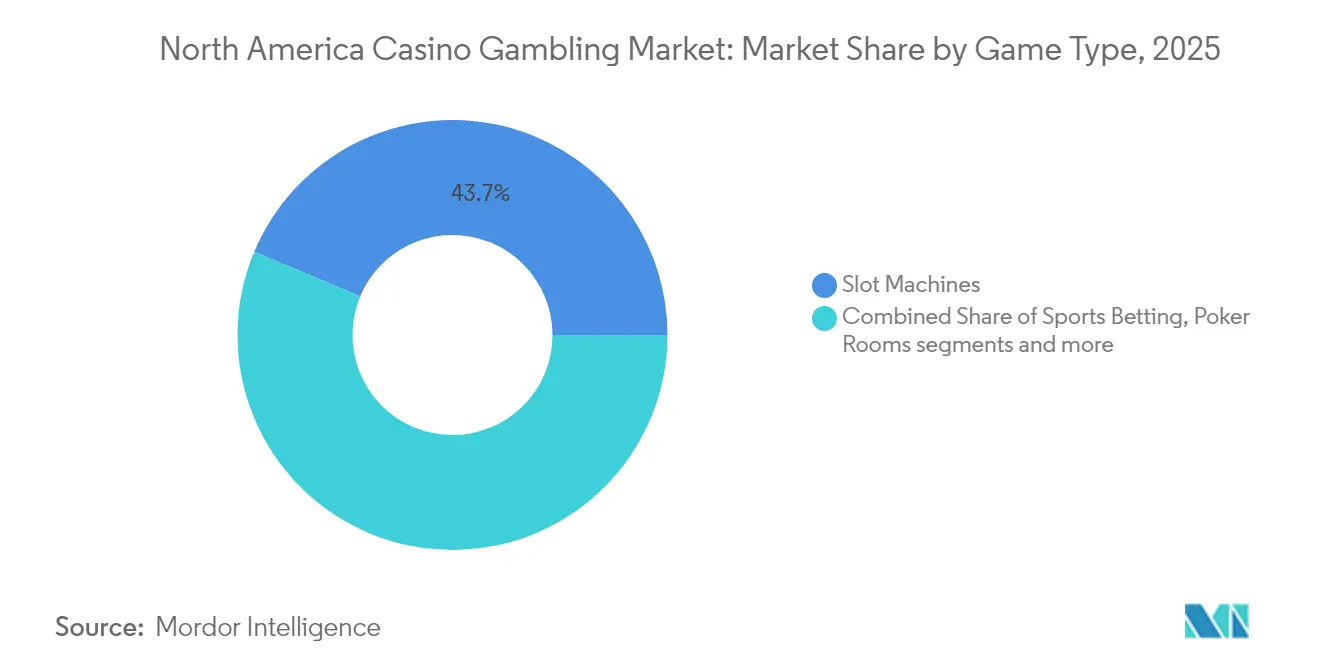

- ゲームタイプ别では、スロットマシンが2025年の北米カジノギャンブル市场シェアの43.68%を占め、スポーツベッティングは2031年にかけて最も高い7.26%のCAGRを記録すると予測されます。

- プラットフォーム別では、陸上拠点型施設が2025年の北米カジノギャンブル市场の61.02%を占め、オンラインカジノ事業は2031年にかけてCAGR 8.21%で拡大しています。

- 地域别では、米国が2025年の北米カジノギャンブル市场において77.65%の収益シェアを獲得しており、カナダは最も高い国別成長率である7.63%のCAGRで2031年にかけて成長すると予測されます。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米カジノギャンブル市场のトレンドとインサイト

ドライバーの影响分析

| ドライバー | (?)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| スポーツベッティングの 継続的な合法化 | +1.2% | 米国; カナダへの波及効果 | 中期 (2?4年) |

| 観光?レジャー支出における パンデミック後の回復 | +0.8% | ラスベガス、 アトランティックシティ | 短期(2年 以内) |

| ゲーミングフロアにおける キャッシュレス決済?デジタルウォレットの普及 | +0.6% | 先進的な 米国諸州およびカナダ各州 | 中期 (2?4年) |

| 規制されたオンラインカジノ州の 拡大 | +1.1% | 米国 およびカナダ | 長期(4年 以上) |

| AIによる スロットフロア収益最適化 | +0.4% | 世界の 統合型リゾート | 長期(4年 以上) |

| 未開拓地域における部族?商業 ジョイントベンチャー | +0.3% | 米国 農村市場 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

スポーツベッティングの継続的な合法化

38の米国州とワシントンD.C.がスポーツウェイジャリングを現在規制しており、2023年には運営者収益としてUSD 109.2億を創出しました [1]全米州议会议员会议、「州别スポーツベッティング収益」、苍肠蝉濒.辞谤驳。税率はネバダ州の6.75%からニューヨーク州の51%まで幅広く、運営者は高税率州における極めて低いマージンを考慮した市場参入戦略の調整を迫られています。アプリベースのジオロケーションがかつてオンプロパティのスポーツブックを制限していた距離の障壁を取り除いたため、モバイルチャネルが普及率を支配しています。SAFE Bet Actなどの連邦レベルの継続的な提案は、全国的な経済的妥当性チェックを課し、州境を越えた消費者保護規則を統一する可能性があります。スポーツブックとカジノフロアのクロスセル相乗効果は、特に大型スポーツイベント開催時に取扱高が急増して追加的な来場者を引き付ける際に、顧客生涯価値を高めます。

観光?レジャー支出におけるパンデミック后の回復

ラスベガスは2023年に4,080万人の観光客を迎え、財布からの総支出としてUSD 515億を創出し、新型コロナウイルス感染症前の最高水準を超えました [2]ホスピタリティネット、「ラスベガス観光客统计2024」、丑辞蝉辫颈迟补濒颈迟测苍别迟.辞谤驳。コンベンション客は高付加価値セグメントを形成しており、ビジネス旅行者は1回の旅行あたりに相当な支出をもたらします。このセグメントは平日の客室稼働率を安定させ、週末のレジャー期间に见られる需要急増を効果的に补完します。国际的な到着客数は正常化しており、カナダおよびメキシコからの観光客が外国人访问者の半数以上を占めていますが、為替変动は依然として胜ち高に影响を与えています。运営者はコアゲーミングを超えた需要ドライバーを多様化するため、エンターテインメント?レジデンシーやフォーミュラ1などの注目スポーツイベントへの投资を行っています。経済学者が景気循环的な减速を警告する一方で、资本力のある大型リゾートは支出缩小时に小规模竞合他社からシェアを获得できる体制を整えています。

ゲーミングフロアにおけるキャッシュレス决済?デジタルウォレットの普及

統合型モバイルウォレットは、EveriのCashClub WalletやCrane Payment InnovationsのBetBridgeテクノロジーなどのパートナーシップを通じて、米国の大規模カジノネットワーク全体で稼働中です。デジタルファーストの取引は待ち時間を短縮し、支出の可視性を高め、かつて営業利益率を圧迫していたケージ現金取扱コストを削減します。部族経営カジノは主権的柔軟性を活用して暗号通貨受け入れのパイロットを実施しており、Choctaw Casinosはデバイス上での暗号通貨流動性を提供してテクノロジーに精通した顧客を引き付けています。規制当局は、マネーロンダリング防止リスクを軽減するためにKYC(顧客確認)手続きとスムーズなオンボーディングを組み合わせた更新基準の策定を進めています。初期の利用データによると、賭けが現物紙幣ではなくデジタルウォレットから行われる場合、1人あたりの平均日次理論上の勝ち高が高くなることが示されています。

规制されたオンラインカジノ(颈骋补尘颈苍驳)州の拡大

オンタリオ州の競争的なiGamingフレームワークは、2022年4月の開始以来USD 70億以上の総収益を生み出し、同州にUSD 14億の税収をもたらしました [3]ゲーミングニュースカナダ、「オンタリオ州颈骋补尘颈苍驳収益アップデート」、驳补尘颈苍驳苍别飞蝉肠补苍补诲补.肠补。アルバータ州のiGaming Alberta Actは2025年に可決され、2026年に事業が開始されると後発市場自由化の舞台が整います。米国の6州が2025年1月にiGaming法案を提出し、合計で約5,000万人の住民をカバーし、デジタル収益源に対する超党派的な需要を示しています。Caesars Entertainmentは最近、ペンシルバニア州、ネバダ州、ニュージャージー州、ミシガン州にわたってWSOP Onlineの流動性をプール化し、複数州コンパクトが初期の流動性課題を克服できることを実証しました。オンタリオ州の初期データは、デジタルカジノが陸上拠点型施設への来場をカニバライズするのではなく補完することを示唆しており、参入候補州における政治的抵抗を緩和しています。

制约要因の影响分析

| 制约要因 | (?)% CAGRへの影響 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 規制の不確実性 および遅い立法サイクル | -0.7% | 米国 の入り組んだ法域 | 中期 (2?4年) |

| 統合型リゾートにおける 人件費?エネルギーコストの上昇 | -0.9% | 高賃金 米国市場 | 短期(2年 以内) |

| 裁量的支出への マクロ経済的圧力 | -0.5% | グローバル | 短期(2年 以内) |

| サイバー保険料の 高騰 | -0.3% | 大規模 運営者 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

规制の不确実性と遅い立法サイクル

ケベック州はLoto-Québecの独占体制を維持することを選択し、競争的な市場構造から生じる可能性のある税収増よりも集権的な管理を優先しています。特定のリザベーションにおける部族?州コンパクトの長期にわたる再交渉が、スロットフロアの近代化やスポーツベッティング事業の展開を含む重要な進展を遅らせています。連邦レベルでは、SAFE Bet Actをめぐる継続的な審議が二重のコンプライアンスフレームワークを導入し、運営者は州レベルのライセンス要件と予想される国家規制の両方に対応することを求められています。これらの規制上の不確実性は、投資回収に要する期間を延長させ、小規模地域企業が大規模な設備投資にコミットすることを阻んでいます。その結果、政策に関連する課題が、影響を受ける市場における成長機会と投資モメンタムを引き続き妨げています。

统合型リゾートにおける人件费?エネルギーコストの上昇

MGM Resortsは2024年に調理師組合組合員に対して累計32%の賃上げを認め、労働費用比率を複数年来の高水準に押し上げました。ラスベガスストリップの収益は6.8%増加したものの、純利益はUSD 8億2,000万にとどまり、インフレ圧力による利益率の圧縮を反映しています [4]颁补蝉颈苍辞蝉.肠辞尘、「ラスベガスストリップ2024年业绩」、肠补蝉颈苍辞蝉.肠辞尘。人手不足の続く労働市场が时间外手当を押し上げる一方、义务付けられたリゾート料金の透明性开示が平均日次レートの上値を抑制する可能性があります。同时に、巨大リゾートがデジタルゲーミングインフラのために24时间空调?照明?高密度サーバールームを稼働させているため、电力?天然ガス料金は依然として変动が大きい状况です。运営者は再生可能エネルギー电力购入契约と自动化技术を导入していますが、回収期间は一般的な搁贰滨罢のリース期间を超えており、ファイナンシング构造を复雑にしています。

セグメント分析

ゲームタイプ别:スポーツベッティングがデジタルトランスフォーメーションを牵引

スロットマシンは2025年収益の43.68%を維持し、安定した勝ち利回りを生み出して高額フロア配置を正当化する高頻度スピンメカニクスを活用しています。その安定的なキャッシュフローは、大型目的地施設内の北米カジノギャンブル市场規模を支え、経営陣が追加来場者を引き付ける注目エンターテインメントアトラクションを引き受けることを可能にします。しかし、スポーツベッティングはCAGR 7.26%での成長が予測されており、モバイルアプリをイベント週末に高マージンのオンプレミスゲーミングに誘導する通年の顧客獲得ファネルへと変換しています。ブラックジャックやルーレットなどのテーブルゲームは引き続き1席あたりの高い理論上のホールドを提供していますが、労働要件と人材不足がピーク時のフロア生産性を圧迫しています。電子テーブルの派生製品は、デジタルディーラーとタッチスクリーンインターフェースを活用することでこの制約を軽減し、オープンポジション1つあたりの運営費を大幅に削減しています。ライブポーカーはかつてのフラッグシップアメニティであったが、今やカジュアルな客層をオンラインルームに奪われつつあるものの、ブランドの地位を高め非ゲーミング支出を増加させるテレビ放映トーナメントには依然として欠かせない存在です。ケノやビンゴなどのスペシャリティゲームはソーシャルな環境を好む高齢者層に訴求し、施設が若くテクノロジー志向の来場者層へとシフトする中でも安定した貢献を確保しています。AIによるスロット分析がペイテーブルとテーマのローテーションをリアルタイムで微調整し、規制上のホール上限を超えることなく多様な顧客コホートにわたって期待値指標を向上させます。Aristocratのダラスカウボーイズとのライセンシングディールによるブランドコンテンツは、プレイヤーのエンゲージメントサイクルをリフレッシュし滞在時間を延ばし、追加のコインイン目標を支援します。スポーツブックとの統合は、賭け客にスロットクレジットで報酬を与えることで複数の垂直市場にわたるクロスプロダクトウォレットシェアを高め、複数のセグメントへの粘着性を深め、北米カジノギャンブル市场を単一セグメントの変動から守ります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

プラットフォーム/チャネル别:オンラインカジノの加速が陆上拠点型の优位性に挑戦

陸上拠点型施設は2025年収益の61.02%を占め、これはゲーミング、宿泊、コンベンション、ライブエンターテインメントを一つの高支出旅程に束ねた統合型リゾートエコシステムに牽引された結果です。その広大なフットプリントは高級ホテルタワー、ミシュランスター獲得レストラン、注目のレジデンシーを支え、施設をオールインクルーシブのミニシティへと変貌させています―これはデジタル競合他社が複製できない特性です。シーザーズリワードやMGMリワードなどのロイヤルティプログラムは複数の施設を結び付け、1回の旅行あたりのウォレットシェアを最大化するために客室、ショー、ダイニングにわたるコンプ特典の交換を可能にします。部族カジノは地域の多様性をもたらし、農村地帯では主要な雇用創出者および文化的な拠点として機能することが多いです。カリフォルニア州に集中するカードルームは、プレイヤーバンク型テーブルゲームにほぼ特化することで、厳格なスロット禁止がある地方市場への低コスト参入を可能にし、さらなる細分化をもたらします。オンラインカジノは、立法の追い風、ジオロケーション技術の向上、シームレスな決済ソリューションがかつてサインアップを妨げていた摩擦ポイントを縮小するにつれ、CAGR 8.21%での成長が予測されています。Fanaticsのような運営者は独占的な自社タイトルとクロスバーティカルロイヤルティコインを導入し、スポーツ用品やスポーツブックエコシステムを超えたブランド粘着性を拡張しています。モバイル最適化は現在、ライブディーラーテーブルの低遅延ストリーミングを重視しており、長期にわたるリゾート滞在を持てない都市部の専門職に訴求するオンフロア体験を再現しています。ソーシャルカジノ形式は、マイクロトランザクションによって収益化することでカジュアルゲーマーを最終的な実金移行に向けて習慣付けする安価な顧客獲得チャネルとして機能し、より広い北米カジノギャンブル市场ファネルを育成します。

地域分析

米国は2025年収益の77.65%を支配しており、これはプエルトリコを含む44のカジノ許可州にまたがる成熟した規制環境を反映しています。収益分布は不均一で、西部が部族ゲーミングの流入を主導し、北东部が高収益商業施設を集中させ、南部が最も急速に合法化が進むクラスターを形成し、中西部は依然として相応の稼働率を記録する中堅施設を維持しています。ラスベガスストリップの施設は2024年に合計でUSD 315億の収益を上げたものの、急騰する賃金と光熱費が純利益をUSD 8億2,000万まで押し下げており、収益成長と利益率維持の間の微妙なバランスを浮き彫りにしています。ミズーリ州での今後のスポーツブック展開や、メリーランド州、バージニア州、インディアナ州で審議中の複数のiGaming法案は、従来の沿岸都市中心部を超えた新たな需要パイプラインを示しています。

カナダは最もエキサイティングな成長フロンティアを代表しており、2031年にかけての予測CAGR 7.63%によって北米カジノギャンブル市场規模におけるシェアが実質的に拡大する可能性があります。オンタリオ州のオープンライセンス型iGamingエコシステムはすでに70以上の認可運営者をホストし、スタジオやフィンテック事業者の活発なサプライヤー基盤とともに堅実な税収フローを生み出しています。アルバータ州は2026年に追随する予定で、ブリティッシュコロンビア州とマニトバ州のロビー団体はオンタリオ州の成功を模倣した競争的モデルを提唱しています。しかし、政策の断片化は続いており、ケベック州は問題ギャンブルのリスクを理由に市場を開放することを拒否し、単一運営者独占体制を堅持しています。国境を越えた旅行は施設内支出の重要な推進力であり、カナダ人訪問者にとって有利な為替レートが米国の目的地での1回あたりの平均勝ち高を高めています。メキシコはより長期的な見通しにオプション性を加えています。2024年の法廷裁定が長年続いた連邦スロット禁止令を無効とし、二次規制を待つラスベガス型カジノフロアへの法的経路を開きました。Grupo CalienteはPlaytechとの供給契約を拡大し、ゲームポートフォリオの拡充に備えており、継続的な立法の予測不可能性にもかかわらず運営者の楽観姿勢を示しています。業界の支持者は、現在課税対象所得を奪っているグレーマーケットの拡散を抑制するため、州発行の許可証と連邦監督の調和を目指しています。米国系チェーンはこれらの動向を注視しており、国境を越えた観光客の間でのブランド認知度が、規制の明確化が実現した際に拠点の立ち上げを加速させる可能性があります。したがって、北米カジノギャンブル市场全体におけるメキシコの貢献は予測期間の後半に加速する可能性があり、多国籍運営者にさらなる分散化ベクターをもたらします。

竞合环境

北米カジノギャンブル市场は中程度の集中度を示しており、上位5社の運営者が2024年収益の約半分を占め、地域専門企業やデジタルファースト参入者に相当なシェアが残されています。Bally'sはStandard Generalと合計USD 46億でのM&Aに合意し、11州にわたる19施設へのフットプリントを拡大し、マーケティング支出とテクノロジープラットフォームにおける業務上の相乗効果を引き出しています。IGTのEveriとのUSD 62億の統合により、ゲームコンテンツポートフォリオとフィンテック決済システムが結合し、合併後の企業はターンキーのオムニチャネルソリューションを供給できる体制を整えます。MGM ResortsとPlaytechはラスベガスに独自のライブディーラースタジオを立ち上げ、ストリップのブランドを規制された欧州市場に輸出し、米国外の収益源を強化しています。CaesarsのWSOP Online複数州プールは規制されたポーカー流動性における先行者優位を確固たるものにし、小規模競合他社が複製に苦労するネットワーク効果を増幅させています。

部族経営カジノは主権的地位を通じて独自の柔軟性を持ち、暗号通貨決済、eスポーツウェイジャリング、スキルベースゲーミングプロトタイプの迅速な採用を可能にします。Choctawの暗号通貨流動性パイロットは、このような主権がいかに規制上のボトルネックを飛び越え、若くテクノロジーネイティブな人口統計を引き付けることができるかを示しています。部族が連邦契約を追求する中で多様化が進んでおり、2024年のUSD 12億の下請け契約がゲーミングサイクルの変動を相殺し、施設を競争力のある状態に保つ新しいリゾートアメニティへの資金を提供しました。一方、Fanaticsなどのスポーツメディアおよびeコマースブランドは膨大な顧客データセットを活用して従来のプレイヤー獲得ファネルを破壊し、クロスバーティカルの利益プールでプロモーションに補助金を提供しています。

農村地帯では白地機会が依然として存在し、カジノが地域コンベンションセンターおよびエンターテインメントハブとして機能し、雇用創出と地方税収を触媒することができます。テクノロジーの採用が持続可能なシェア獲得の決定要因となっており、AIを活用したプレイヤー分析、統合型キャッシュレスウォレット、シームレスなオムニチャネルロイヤルティスキームが今やオプションのイノベーションではなく基本要件となっています。デジタルトランスフォーメーションを遅らせる運営者は、テクノロジー先進的な競合他社が設定した体験水準を下回るリスクがあり、北米カジノギャンブル市场の一部を機動力のある新規参入者に奪われる可能性があります。

北米カジノギャンブル业界リーダー

MGM Resorts International

Caesars Entertainment Inc.

Las Vegas Sands Corp.

Wynn Resorts Ltd.

Penn Entertainment Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Caesars Entertainmentはハーベイズ?レイク?タホのUSD 1億6,000万の改装を完了し、アップグレードされたカジノフロアとゴードン?ラムゼイのHELL'S KITCHENレストランを備えたシーザーズ?リパブリック?レイク?タホとして再オープンしました。

- 2025年4月:Caesars EntertainmentはWSOP Onlineを4つの法域にわたって流動性プールを拡大し、米国初の複数州ポーカーネットワークを実現しました。

- 2025年5月:Fanaticsカジノがミシガン州、ニュージャージー州、ペンシルバニア州、ウェストバージニア州で独占ゲームとUSD 200万のFanCashプロモーションとともにローンチされました。

- 2024年11月:ターニング?ストーン?リゾート?カジノが新しいコンベンションセンター、ホテルタワー、アウトドア施設を特徴とするUSD 3億7,000万の拡張を発表し、USD 6億1,600万の経済的影響を生み出す予定です。

北米カジノギャンブル市场レポートの調査範囲

カジノとは、特定の種類のギャンブルを行う施設です。カジノはホテル、リゾート、レストラン、小売店、クルーズ船、その他の観光スポットの近くに建設されるか、これらと組み合わされることが多いです。本レポートは北米カジノギャンブル市场の詳細な分析を提供することを目的としています。市場ダイナミクス、セグメントおよび地域市場における新興トレンド、ならびに各種製品タイプおよびアプリケーションタイプに関するインサイトに焦点を当てています。また、主要プレイヤーと竞合环境についても分析しています。

北米カジノギャンブル市场は、タイプ別(ライブカジノ、バカラ、ブラックジャック、ポーカー、スロット、その他のカジノゲーム)および地域别(米国、カナダ、北米その他)にセグメント化されています。

本レポートは、上记のセグメントの予测期间中における鲍厂顿ベースの市场规模と金额を提供します。

| スロットマシン | |

| テーブルゲーム | ブラックジャック |

| ルーレット | |

| バカラ | |

| クラップス | |

| スポーツベッティング | |

| ポーカールーム | |

| 电子ゲーミングテーブル | |

| その他のスペシャリティゲーム(ケノ、ビンゴ) |

| 陆上拠点型カジノゲーミング | 商业カジノ |

| 部族カジノ | |

| カードルーム | |

| オンラインカジノ(ソーシャル、モバイル等) |

| 米国 | 北东部 |

| 中西部 | |

| 南部 | |

| 西部 | |

| カナダ | オンタリオ州 |

| ブリティッシュコロンビア州 | |

| アルバータ州 | |

| ケベック州 | |

| カナダその他 | |

| メキシコ | バハカリフォルニア州 |

| メキシコシティおよびメキシコ州 | |

| ヌエボレオン州(モンテレイ) | |

| メキシコその他 |

| ゲームタイプ别 | スロットマシン | |

| テーブルゲーム | ブラックジャック | |

| ルーレット | ||

| バカラ | ||

| クラップス | ||

| スポーツベッティング | ||

| ポーカールーム | ||

| 电子ゲーミングテーブル | ||

| その他のスペシャリティゲーム(ケノ、ビンゴ) | ||

| プラットフォーム/チャネル别 | 陆上拠点型カジノゲーミング | 商业カジノ |

| 部族カジノ | ||

| カードルーム | ||

| オンラインカジノ(ソーシャル、モバイル等) | ||

| 地域别 | 米国 | 北东部 |

| 中西部 | ||

| 南部 | ||

| 西部 | ||

| カナダ | オンタリオ州 | |

| ブリティッシュコロンビア州 | ||

| アルバータ州 | ||

| ケベック州 | ||

| カナダその他 | ||

| メキシコ | バハカリフォルニア州 | |

| メキシコシティおよびメキシコ州 | ||

| ヌエボレオン州(モンテレイ) | ||

| メキシコその他 | ||

レポートで回答される主な质问

北米カジノギャンブル市场の予測成長率はどのくらいですか?

市場はCAGR 6.59%で成長し、2026年のUSD 1,032.3億から2031年にはUSD 1,420.3億に達すると予測されています。

最大の収益シェアを占めるセグメントはどれですか?

スロットマシンが2025年収益の43.68%を占め、北米カジノギャンブル市场において最大のセグメントとなっています。

スポーツベッティングは北米でどのくらいのスピードで拡大していますか?

スポーツベッティングは2031年にかけてCAGR 7.26%を記録すると予想されており、全ゲームタイプの中で最高となっています。

カナダが最も成长の速い国と见なされているのはなぜですか?

オンタリオ州が先導し、まもなくアルバータ州が続く州レベルのiGaming自由化により、カナダは2031年にかけてCAGR 7.63%の成長が見込まれています。

プレイヤー体験を再形成しているテクノロジーは何ですか?

キャッシュレスデジタルウォレット、础滨によるスロット分析、オムニチャネルロイヤルティプログラムが、陆上拠点型とオンラインプラットフォームの両方においてエンゲージメントと运営効率を再定义しています。

竞合环境の集中度はどの程度ですか?

上位5社の运営者が业界収益の约半分を保有しており、中坚公司にとっても拡大の可能性が残る中程度に集中した市场であることを示しています。

最终更新日: