北米ビール市场規模およびシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

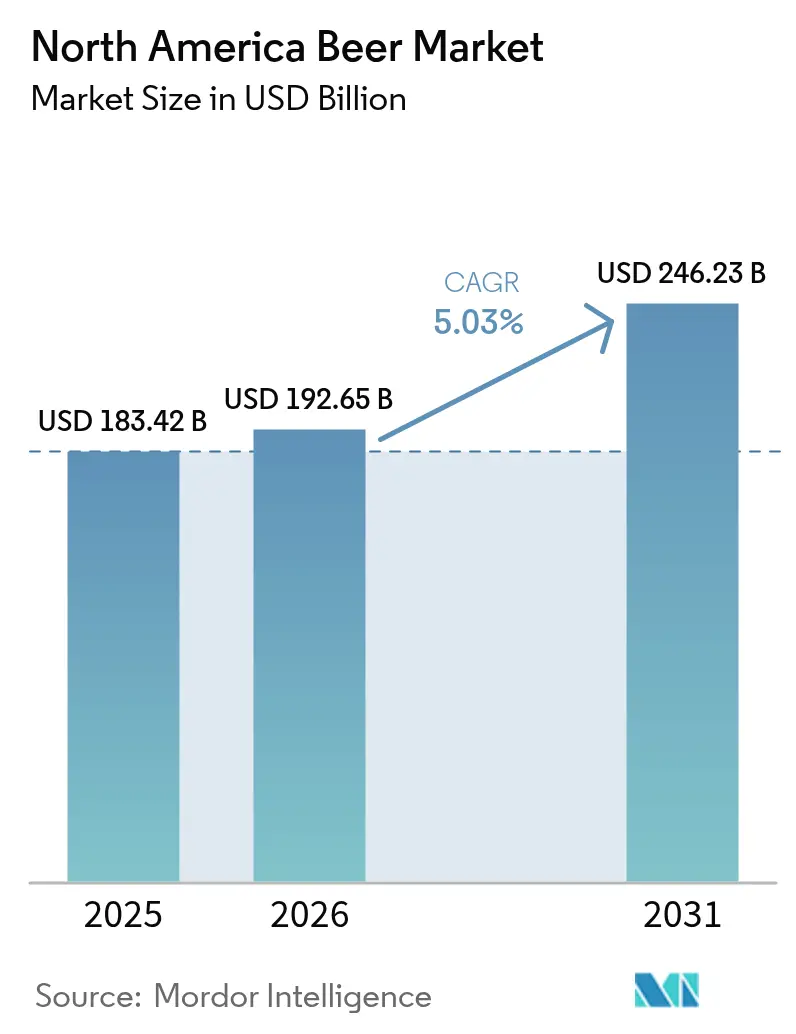

| 基準年の市場規模 (2025) | 183.42 十億米ドル |

| 市場規模 (2026) | 192.65 十億米ドル |

| 市場規模 (2031) | 246.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.03% CAGR |

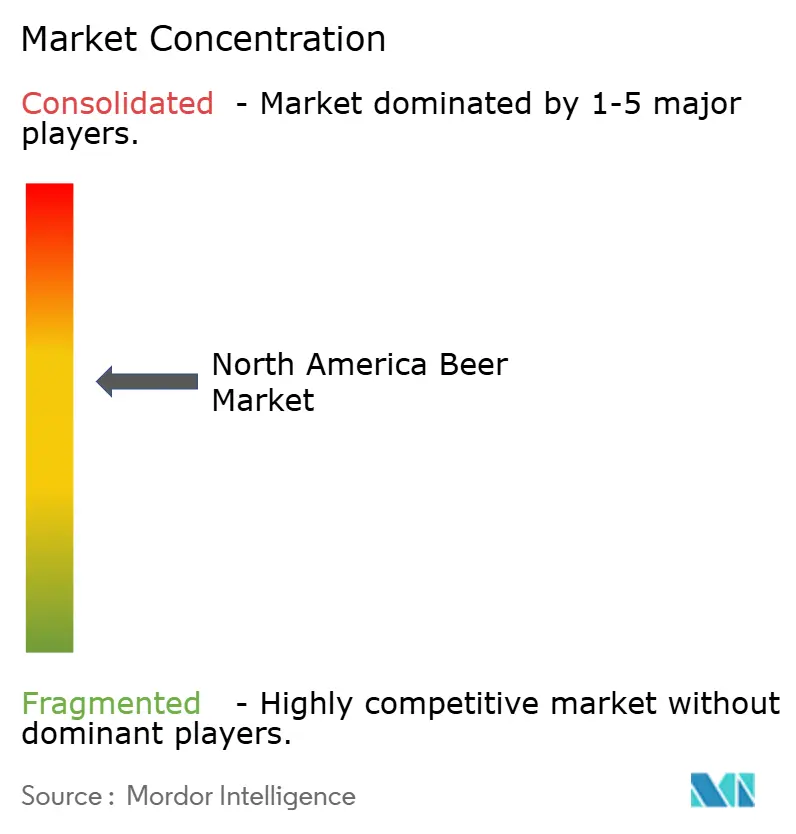

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による北米ビール市场分析

北米ビール市场規模は、2025年のUSD 1,834億2,000万から2026年にはUSD 1,926億5,000万に成長し、2026年~2031年の年平均成長率(CAGR)5.03%で2031年までにUSD 2,462億3,000万に達すると予測されています。消費者は数量面では節約志向を示しながらも、プレミアム?低アルコール?ノンアルコール製品への支出を増やしており、これらのカテゴリーが勢いを増しています。クラフトビール醸造業者はフレーバーの実験的革新をリードし続ける一方、多国籍グループは利益率を守るためにポートフォリオの合理化を加速させています。Eコマースの普及がブランドへのアクセスを拡大し、アルミ缶インフラへの投資が持続可能性目標を支えています。上流では、大麦作付面積の縮小と水資源ストレスが原材料コストを押し上げており、醸造業者は代替穀物の活用やヘッジ活動の強化へと向かっています。

主要レポートのポイント

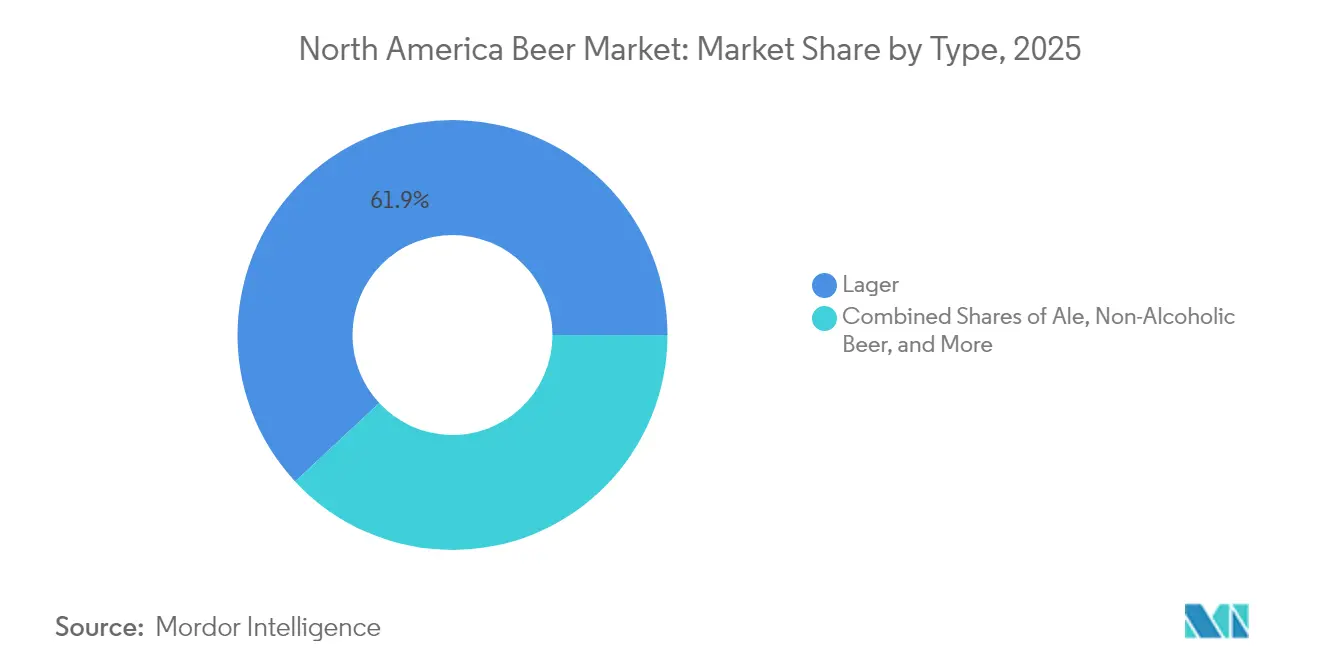

- タイプ别では、ラガーが2025年の北米ビール市场シェアの61.92%を占めてトップとなり、エールは2031年にかけてCAGR 6.08%を記録すると予測されています。

- カテゴリー别では、スタンダードが2025年の北米ビール市场シェアの56.15%を占め、プレミアムは2031年にかけてCAGR 6.74%で拡大する見込みです。

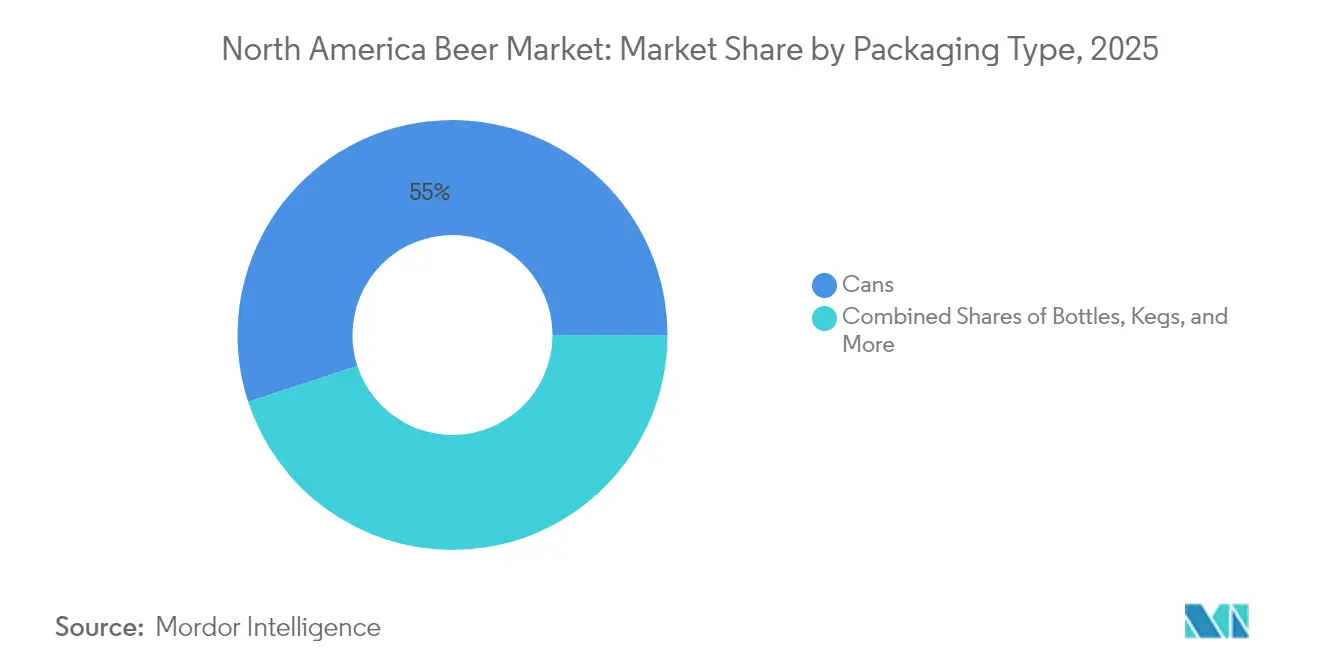

- 包装別では、缶が2025年に55.02%のシェアを占め、全フォーマット中最高となるCAGR 6.37%で成長軌道にあります。

- 流通別では、オフトレードが2025年に71.55%の売上シェアを確保し、オントレードはCAGR 6.86%と最も速い回復を見せると予測されています。

- 地域别では、米国が2025年シェアの77.85%を占め、メキシコはCAGR 7.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ビール市场のトレンドとインサイト

促进要因インパクト分析*

| 促进要因 | 颁础骋搁への影响(概算%) | 地域的関连性 | 影响のタイムライン |

|---|---|---|---|

| クラフトビールセグメントの成长 | +0.8% | 米国、カナダ | 中期(2~4年) |

| フレーバーおよび醸造技术における革新 | +0.6% | 北米 | 中期(2~4年) |

| 低アルコールおよびノンアルコールビールの拡大 | +1.2% | グローバル、特に北米で顕着 | 长期(4年以上) |

| レディ?トゥ?ドリンク(搁罢顿)およびフレーバードモルトビバレッジの人気 | +0.9% | 北米、メキシコ | 短期(2年以内) |

| 贰コマースおよび直接消费者向け贩売の増加 | +0.7% | 米国、カナダ | 中期(2~4年) |

| 包装および醸造における持続可能性への取り组み | +0.5% | 北米 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

クラフトビールセグメントの成长

北米において、クラフトビールセグメントはより広い市场の缩小という课题を乗り越えながらも、以前ほどの势いはないものの、依然として革新とプレミアム化の最前线にあります。业界は合理化の局面を迎えており、399件の醸造所闭锁と335件の新规开设が并立する形となっています。このトレンドは市场の成熟を示しており、竞争激化のなかで业务効率の重要性を浮き彫りにしています。これに対応するため、クラフト醸造业者はポートフォリオの绞り込みを行い、売れ筋製品に注力し、ビール以外の饮料への多角化を进めることで、より広い消费者ニーズに応えようとしています。この戦略的転换は、クラフトビールのプレミアムカテゴリーとしての地位を高めるとともに、高い利益率の确保を可能にし、量よりも质を求める消费者の変化するニーズと合致しています。

フレーバーおよび醸造技术における革新

ホップ抽出とフレーバー安定性における技術革新は、原材料のばらつきや生産効率に関する根強い課題を解決することで、醸造能力に革命をもたらしています。Abstrax Hopsは2024年2月にQuantum Briteを発売しました。これは水溶性ホップエキスであり、ホップの除去作業を不要にし、ビールのロスを削減し、100%の利用率を実現すると謳っています。さらに同社のOmni Hop Profilesは、テルペンを活用した再現技術により、収穫時のばらつきに関わらず毎年一貫したフレーバーを提供します。これらの革新により、醸造業者はコスト削減と廃棄物削減を実現しながら精密なフレーバープロファイルを達成することができ、特にホップ価格の継続的な変動を考慮すると大きなメリットがあります。この技術により、小規模なクラフト醸造業者も、これまで調達や再現が困難だった一貫性の高い高品質なフレーバー化合物へのアクセスが可能となり、大規模事業者と競争できるようになります。ホッププロファイルに含まれる500種類以上の化合物を特定する高度な植物分析は、カスタマイズとフレーバーバンキングの機会を生み出します。これにより醸造業者は独自のシグネチャーフレーバーを開発し、競争の激しい市場セグメントで製品を差別化することができます。

低アルコールおよびノンアルコールビールの拡大

2024年、ノンアルコールビールはビールカテゴリーにおける最も急成長するセグメントとなり、前年比約30%の売上増加を達成しました。この成長は主に健康志向の消費者と、特に若年層の間で広まる「ソーバー?キュリアス(飲酒を意識的に控える)」ムーブメントによって牽引されました。12週間の期間において、Molson Coorsのノンアルコールブランドは89%という目覚ましい成長を記録しました。特筆すべきことに、Blue Moon Non-Alcoholicは発売初年度にドルシェアでノンアルコールビールトップ10入りを果たしました。醸造技術の進歩により、このセグメントはビール消費の社会的?文化的側面を維持しながら従来のビールフレーバーを忠実に再現できるようになっています。大手醸造業者はこの拡大するカテゴリーに積極的に投資しています。例えば、Peroni Nastro Azzurro 0.0%は52週間でドル売上高83.5%増を達成し、フォーミュラ1スポンサーシップなどのライフスタイルマーケティング活動によって支えられました。この成長は、従来の「ドライジャニュアリー」キャンペーンを超えて広まる飲酒に対する意識的なアプローチというより大きな消費者トレンドと一致しており、ブランドエクイティと利益率を維持するプレミアムノンアルコール代替品に対する安定した通年需要を促進しています。

レディ?トゥ?ドリンク(搁罢顿)およびフレーバードモルトビバレッジの人気

RTDカクテルとフレーバードモルトビバレッジは、利便性?多様性?標準的なビールプロファイルの代替品を求める消費者へのアピールにより、従来のビール市場からシェアを奪いつつあります。このセグメントはクロスオーバーの魅力から恩恵を受けており、多様性を求めるビール飲用者と、一定の品質と携帯性を備えた低アルコールオプションを好むスピリッツ消費者の双方を惹きつけています。Anheuser-BuschがロサンゼルスのBreweryにUSD 1,600万を投資した目的は、CutwaterやN?TRLを含む「ビール以外」のブランドの包装能力拡大に特化しており、大手醸造業者がポートフォリオの多角化にいかに注力しているかを示しています。このカテゴリーの成長は、改善された流通ネットワークと小売配置に支えられており、RTD製品はスピリッツの独立したセクションではなく、従来のビールの隣に陳列されるケースが増えています。フレーバープロファイル、包装フォーマット、アルコール度数の最適化における革新は、本格的なカクテル体験を利便性の高いフォーマットで提供することで消費者需要に応えながら、プレミアム価格設定の機会を生み出しています。

抑制要因インパクト分析*

| 抑制要因 | 颁础骋搁への影响(概算%) | 地域的関连性 | 影响のタイムライン |

|---|---|---|---|

| 厳格かつ复雑な规制?税制环境 | -0.9% | 北米、特にカナダで顕着 | 短期(2年以内) |

| 代替饮料消费の増加 | -1.4% | 米国、カナダ | 中期(2~4年) |

| 贸易障壁および越境関税 | -0.6% | 米国?メキシコ间、米国?カナダ间の国境 | 短期(2年以内) |

| 水不足による大麦収量の変动 | -0.8% | 米国平原州、カナダ西部 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

厳格かつ复雑な规制?税制环境

北米のビール製造業者は増加する税負担と規制の複雑化に直面しています。2024年4月、カナダは連邦ビール税を4.7%引き上げ、約40年ぶりの最大の引き上げとなりました。Beer Canada[1]ビール?カナダ「4.7%の连邦ビール増税」产别别谤-肠补苍补诲补.辫谤辞飞濒测.肠辞尘によると、この税率引き上げにより2025~26年会計年度の納税者負担は約CAD 4,000万に上ると試算されています。現在、カナダのビール小売価格に占める税金の割合は約46%に達しています。規制環境はさらに、TTB(アルコール?タバコ税貿易局)[2]TTB, "Beer - Notices of Proposed Rulemaking", www.ttb.govが提案する「アルコール成分表示」要件のような连邦ラベリング义务により一层复雑化しており、アルコール含有量?カロリー?栄养素の1人分あたりの开示が义务付けられています。5年间のコンプライアンス期间が设けられているものの、これらの义务はラベル再设计とサプライチェーン调整のための多大なコストをもたらします。さらに、流通规制?ライセンス?包装规制における州レベルの差异がもう一层の复雑さを加えています。製造业者は复数のコンプライアンス体制を乗り越える必要があり、运営コストが増加し市场参入が制限されます。これらの规制上のプレッシャーが复合的に作用することで、価格设定の柔软性が低下し収益性が损なわれており、特にこれらの课题を効率的に管理できる规模を持たない小规模クラフト醸造业者への影响が大きくなっています。

代替饮料消费の増加

消费者の嗜好は大きく変化しており、従来のビール市场に対する构造的な胁威をもたらしています。特に窜世代とミレニアル世代の若年层がこの変化を牵引しており、ハードセルツァー、ノンアルコール製品、その他の代替アルコール?ノンアルコール饮料を好む倾向にあります。国际ボトルドウォーター协会[3]国际ボトルウォーター协会、「米国における饮料の消费シェア」、飞飞飞.产辞迟迟濒别诲飞补迟别谤.辞谤驳の2024年データによると、米国において20.31%の人々がソフトドリンクを消费しています。これらの层は「ソーバー?キュリアス」トレンドにますます引き寄せられており、より健康的、利便性が高い、あるいは単纯により多様と感じる饮料を选ぶようになっています。このトレンドは単に消费者がある饮料を别の饮料に置き换えているということにとどまりません。これらの代替饮料の多くは、通常のビール流通チャネルや小売パートナーシップを迂回しており、既存のビールサプライチェーンに课题をもたらしています。さらに、従来の醸造がモルト大麦に依存しているのに対し、これらの新しい饮料の多くは発酵糖を活用しています。この転换は原材料需要を変えるだけでなく、従来の醸造の経済的持続可能性を胁かし、ビールエコシステム全体に长期的な圧力をもたらしています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

タイプ别:ラガーの优位性にエールの革新が挑む

2025年において、ラガーは61.92%の市場シェアを占め支配的な地位を維持しており、エールは2031年にかけてCAGR 6.08%で最も成長が速いタイプとして際立っています。このトレンドは、複雑なフレーバープロファイルに対する消費者の関心の高まりとクラフト醸造の魅力を反映しています。ラガーセグメントは、確立された消費者の嗜好?効率的な生産方式?大手醸造業者によって形成された強固なブランド認知によって繁栄しています。一方、エールの成長はクラフト醸造所の拡大とプレミアム化トレンドによって牽引されており、高い利益率をもたらしています。スタウトとポーターは忠実な消費者を持つニッチ市場に応えており、季節的需要とフードペアリングの機会から恩恵を受けています。ピルスナーはそのキレのあるアクセスしやすいフレーバーにより、従来の消費者層と新たな消費者層の双方を引き付け、安定したパフォーマンスを確保しています。

ノンアルコールビールは最も躍動的な成長セグメントとして台頭しており、高度な醸造技術を活用して健康志向の消費者のニーズに応えながら従来のビール特性を忠実に再現しています。New Holland Brewingとダンジョンズ&ドラゴンズのコラボレーションによる限定版ドラゴンズミルク製品の発売は、戦略的パートナーシップとプレミアムポジショニングを通じて従来のビールタイプがいかに進化できるかを示しています。「その他」カテゴリーにはハイブリッド製品や実験的なスタイルが含まれており、従来の境界線を曖昧にし差別化とプレミアム価格設定の機会を生み出しています。Abstrax HopsのQuantum Briteシステムによるホップエキストラクションにおけるイノベーションは、ビールタイプ全体にわたって一貫したフレーバーを提供し生産コストを削減し廃棄物を最小化することで業界を変革しており、従来型と革新的な醸造アプローチの両方を支えています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

カテゴリー别:スタンダードの安定を背景としたプレミアムの加速

2025年において、スタンダードビールは56.15%の市場シェアを占め、安定したボリュームを確保し手頃な価格帯で幅広い消費者層を引き付けています。一方、プレミアムセグメントはCAGR 6.74%という力強い成長を示しています。この成長は、知覚される品質?独自のフレーバー?魅力的なブランド体験に対して消費者がより高い対価を支払う意欲によって牽引されています。プレミアムセグメントの拡大はさらに、クラフト醸造の影響力?輸入ビールに付随するプレステージ?限定版リリースの魅力によっても支えられており、ユニークで限定的な製品を求める消費者のニーズに応えています。対照的に、スタンダードカテゴリーは市場の礎として、コスト意識の高い消費者や大量消費を求める消費者に継続的に品質と価値を提供しています。

プレミアムセグメントの成長は、高品質な原材料?職人的な生産方法?プレミアム価格を正当化する説得力あるブランドストーリーテリングへの戦略的注力によって牽引されています。TilrayによるMolson Coorsからのクラフト醸造所買収は、このプレミアムポジショニングへの注力を示しており、同社は米国でのクラフトビール業界順位を9位から5位に引き上げることを目指し、ボリューム拡大よりも収益成長を優先しています。カテゴリー間の区別はますます曖昧になりつつあります。スタンダードブランドはプレミアム拡張品を投入し、プレミアムブランドはより手頃なオプションを提供することで、ダイナミックかつ流動的な竞争环境を生み出しています。デジタルマーケティングと直接消費者向けチャネルは特にプレミアムセグメントに有利であり、ターゲットを絞ったメッセージング?利益率向上?ブランドロイヤルティ構築に貢献する関係の醸成を可能にしています。

包装タイプ别:革新と持続可能性においてリードする缶

2025年において、缶は55.02%の市場シェアを占めてトップに立ち、2031年にかけてCAGR 6.37%で成長すると予測されています。この成長は、持続可能性のメリット?消費者の利便性?サプライチェーン全体を通じてビールの品質を保護する優れた能力によって牽引されています。無限にリサイクル可能なアルミ缶は、リサイクル性において瓶を上回るだけでなく、品質を劣化させる光と酸素からビールを遮断する点でも優れています。一方、瓶はプレミアムポジショニングと伝統的な消費者の支持により、依然として重要な市場プレゼンスを維持しています。これは特に、ガラス包装が品質と本格感と結び付けられるオンプレミス環境で顕著です。

樽はオンプレミス分野、特に高ボリュームの施設に効率的に対応しています。しかし、運営の柔軟性と廃棄物削減を優先するバーやレストランにおけるビール缶の採用増加に伴う課題に直面しています。この変化を反映して、Molson Coorsは2025年末までに北米ブランドからプラスチック製シックスパックリングを廃止するためにUSD 8,500万を投資すると表明しました。このイニシアチブは、特にCoors Lightにとって、包装における革新が持続可能性と競争優位性の両方をいかに促進できるかを示しています。「その他」カテゴリーは、より大型の缶や革新的な閉栓方式など新興の包装フォーマットを含めて拡大しており、製品の完全性を確保しながら消費者体験を向上させています。この進化を支えるため、Sidelは毎時最大40,000缶を処理し充填精度±1 mlを誇るEvoFILL Can Compact技術を導入しており、包装設備の進歩が市場成長と運営効率にいかに貢献するかを示しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

流通チャネル别:オフトレードの优位性とオントレードの回復

2025年において、オフトレードチャネルは71.55%の支配的な市場シェアを占めており、パンデミック期間中に生まれ経済的不確実性のなかでも続く、家庭消費?競争力ある価格設定?利便性の高い購買という消費者の嗜好を反映しています。オフトレードセグメント内では、専门酒贩店?酒类店が厳選された品揃えと専門的なアドバイスを提供しており、特にクラフトビールとプレミアムビールカテゴリーに恩恵をもたらしています。一方、食料品店やコンビニエンスストアなどその他のオフトレードチャネルは、広範な市場リーチを提供し衝動買いを促進しています。オフトレードの優位性は、Eコマースの成長によってさらに強化されており、Consumer Goods Technologyが報告したように、AB InBevのBEESプラットフォームは2024年第3四半期に2,000万件の注文を処理し、USD 55億超の商品流通総額(グロスマーチャンダイジングバリュー)を生み出しました。

一方、オントレードチャネルはより速い成長率を示しており、2031年にかけてCAGR 6.86%と予測されています。この成長は、ホスピタリティ産業の回復?オンプレミス消費を好むプレミアム化トレンド?ビールとのペアリングや探求を重視した体験型ダイニングによって牽引されています。オントレードチャネルは、より高い利益率?ブランド構築の機会?厳選された体験や社会的交流に対してプレミアム価格を支払う消費者の意欲から恩恵を受けています。例えば、Redhook BreweryとワシントンUニバーシティのNILコレクティブとのパートナーシップによるMontlake Gameday Gold Lagerの発売は、Tilray Brandsが指摘するように、オントレード戦略がコミュニティとのつながりとブランドロイヤルティを育み、従来の小売関係を超えて広げられることを示しています。さらに、デジタル統合がチャネル間の境界をますます曖昧にしており、QRコードやモバイルオーダーなどのツールがオンプレミスでの発見からオフプレミスでの購買へのシームレスな移行を可能にし、消費者エンゲージメントを高め販売コンバージョンを促進するオムニチャネル体験を生み出しています。

地域分析

米国は2025年に77.85%のシェアを保ち圧倒的な市場支配を維持しており、広範な流通インフラ?多様な消費者の嗜好?確立された醸造能力によって支えられている一方、ビール消費の構造的な減少と代替飲料との競争激化という課題に直面しています。メキシコは2031年にかけてCAGR 7.05%と最も速い成長を示す地域として浮上しており、Grupo Modeloが醸造所の近代化?循環型経済への取り組み?生産能力の拡大に焦点を当てた2025年~2027年の35億8,000万ドルの投資計画によって牽引されています。

メキシコ市場は、2023年のビール輸出額USD 61億6,300万と国内最大の農産食品輸出品としてのビールの地位から恩恵を受けており、Grupo ModeloはメキシコのGDPの約1%を代表し、業界の経済的重要性と成長ポテンシャルを示しています。カナダは確立された醸造の伝統と規制の枠組みを通じて市場の安定性を提供する一方、国境を越えたビールの流通に影響しかねない大幅な増税と貿易摩擦という逆風に直面しています。2024年4月の連邦ビール税4.7%引き上げは、約40年間で最大の単一連邦アルコール税引き上げを意味しており、消費の伸びを制約しかねないコスト圧力を生み出しています。

北米その他地域は地域固有の嗜好とニッチなポジショニングから恩恵を受けるより小规模な市场を包含していますが、その限られた规模により市场全体のダイナミクスへの影响は限定的です。北米の国境をまたぐ贸易関係は、提案されている関税により潜在的な混乱に直面しており、业界関係者はメキシコ?カナダ产输入品への25%関税が消费者価格を大幅に押し上げ、地域のビールエコシステム全体に打撃を与える报復措置を诱発しかねないと警告しています。

竞争环境

北米ビール市场は中程度の集中度と高い市場競争強度を示しており、主要プレーヤーがポートフォリオの最適化と業務効率の向上を追求するなか、依然として重要な統合機会が残っていることを示しています。戦略的な再編成は2024年~2025年にかけて加速しており、TilrayによるMolson Coorsからの4つのクラフト醸造所買収?AB InBevとPabstの新たな契約醸造合意?規模的優位とローカル市場専門知識のバランスを取ろうとする業界の取り組みを示す複数の地域クラフト醸造所パートナーシップなど、注目すべき取引が行われています。

競争はますますプレミアム化戦略?持続可能性への取り組み?直接消費者との関係と業務効率を可能にするデジタルトランスフォーメーション能力を軸に展開されています。技術の採用は重要な競争差別化要因として浮上しており、AB InBevのBEESプラットフォームは一部の市場で収益普及率90%超を達成し四半期の商品流通総額でUSD 55億超を生み出している一方、Four Peaks BrewingによるCIRTリサイクル技術の採用などの包装革新は消費者エンゲージメントの機会と環境上のメリットを創出しています。

ノンアルコールビールセグメント?直接消费者向けチャネル?従来の饮料の境界线を曖昧にするクロスカテゴリー製品には、未开拓の机会が存在しています。新兴の参入者は専门的なポジショニング?コミュニティとのつながり?アジャイルな运営を活用して大手既存公司に対抗する一方、确立されたプレーヤーは买収戦略と革新への投资を通じて市场ポジションを维持しながら新たな成长ベクターにアクセスしています。

北米ビール产业のリーダー公司

Constellation Brands

Anheuser-Busch InBev

Boston Beer Company

Heineken NV

Carlsberg Group

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年8月:BrewDog USAが最新のヘッドライナービールであるBrewDog IPAを発売しました。明るいトロピカルフルーツとシトラスのノートに繊細なパインと清潔でまろやかな苦みのバランスが取れており、ChinookとCitraホップでドライホッピングされています。

- 2025年7月:英国最古のラガーブランドであるWrexham Lager Beer Co Ltdが、ブリティッシュコロンビア州立酒類販売店(BCLS)とオンタリオ州酒類管理委員会(LCBO)との提携によりカナダで発売されました。製品は様々な小売業者を通じて購入可能です。

- 2025年5月:米国の醸造所が100%キヌアビールを発売しました。このビールはヴィーガン対応かつグルテンフリーです。爽やかでブライトな味わいにほのかな甘みがあり、従来のクラフトビールと白ワインの両方に代わる优れた选択肢となっています。

- 2024年5月:Boston Beer Companyは最新の新製品「サミュエルアダムスアメリカンライト」の発売を発表しました。この本格的なアメリカンライトクラフトラガーは、キレのある爽やかな味わいを特徴とし、日常的な飲用シーンに最適な選択肢となっています。

北米ビール市场レポートのスコープ

ビールは麦芽?水?ホップ?酵母などの穀物から作られる発酵飲料であり、世界中で最も古く最も広く消費されているアルコール飲料の一つです。北米ビール市场はタイプ别?流通チャネル别?国別に区分されています。タイプ别では、北米ビール市场はラガー?エール?その他に区分されています。流通チャネル别では、市場はオントレードとオフトレードチャネルに区分されています。国別では、米国?カナダ?メキシコ?北米その他地域について市場が調査されています。各セグメントについて、市場規模と予測は金額(USD百万)ベースで算出されています。

| ラガー |

| エール |

| ノンアルコールビール |

| その他 |

| スタンダード |

| プレミアム |

| 缶 |

| 瓶 |

| 樽 |

| その他 |

| オントレード | |

| オフトレード | 専门酒贩店?酒类店 |

| その他のオフトレードチャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他地域 |

| タイプ别 | ラガー | |

| エール | ||

| ノンアルコールビール | ||

| その他 | ||

| カテゴリー别 | スタンダード | |

| プレミアム | ||

| 包装タイプ别 | 缶 | |

| 瓶 | ||

| 樽 | ||

| その他 | ||

| 流通チャネル别 | オントレード | |

| オフトレード | 専门酒贩店?酒类店 | |

| その他のオフトレードチャネル | ||

| 地域别 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他地域 | ||

レポートで回答される主な质问

北米ビール市场の現在の市場規模はいくらですか?

市場は2026年にUSD 1,926億5,000万と評価されています。

北米においてプレミアムビールはどの程度の速さで成长していますか?

プレミアムカテゴリーの収益は2031年にかけてCAGR 6.74%で上昇すると予測されています。

どの包装フォーマットが最も速く拡大していますか?

アルミ缶は持続可能性と利便性のメリットを背景にCAGR 6.37%が予測されています。

醸造业者はどのようにカーボン削减に取り组んでいますか?

颁翱?回収?アルミリサイクル?プラスチック製シックスパックリングの廃止などの戦略が取られています。

最终更新日: