神経内视镜市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 3.63 十億米ドル |

| 市場規模 (2030) | 4.7 十億米ドル |

| 成長率 (2025 - 2030) | 5.37% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊 による神経内视镜市场分析

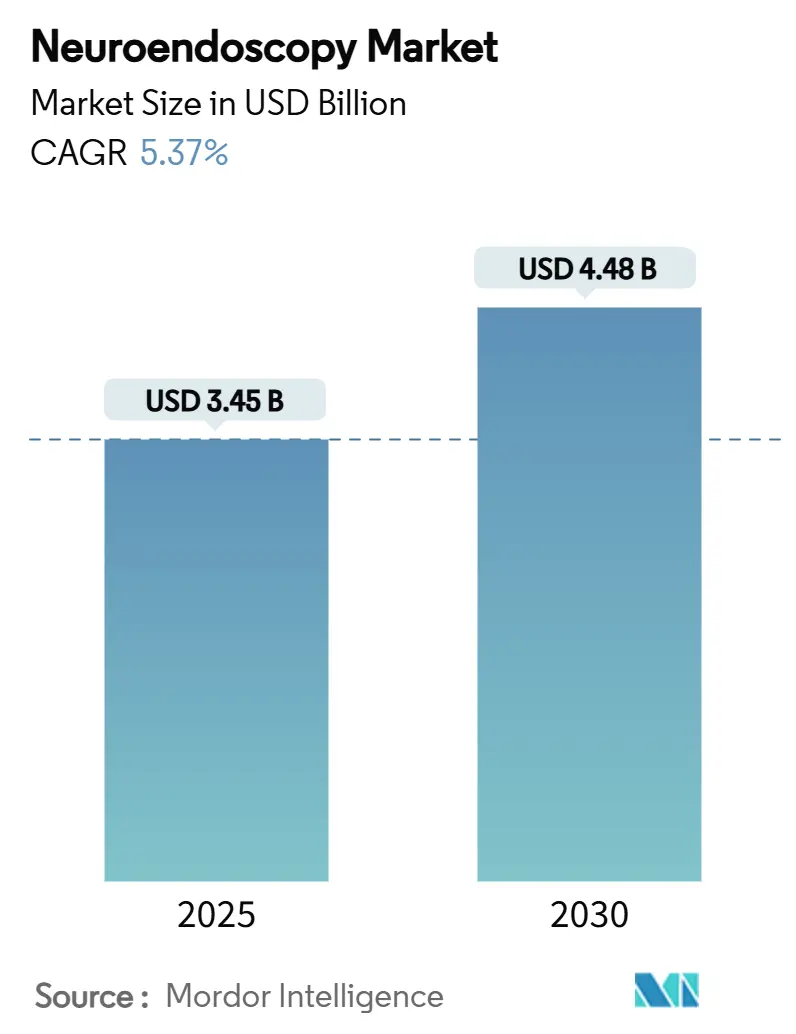

神経内视镜市场規模は2025年に34億5000万米ドルに達し、2030年までに44億8000万米ドルに到達すると予測されており、年平均成長率5.37%で成長しています。この成長は、回復期間を短縮しながら神経機能を保持する低侵襲手術への嗜好の高まりを反映しています。高精細光学系、ナビゲーションソフトウェア、ロボット工学、人工知能駆動の画像解析間の相互交流により勢いが持続され、これらが組み合わさることで内視鏡神経外科の応用範囲が拡大し、手術精度が向上しています。使い捨て器具は依然として少数派ですが、感染制御の優先順位が高まるにつれてシェアを獲得しており、ナビゲーション統合タワーの設置台数の増加により臨床導入の障壁が低下しています。競争力学は適度に集約されたままです:大規模多国籍企業はグローバル流通とR&D規模を活用していますが、専門参入企業は単回使用デバイスと小児専用プラットフォームで進歩を遂げています。病院が設備投資資金調達に苦労し、急峻な学習曲線が外科医の導入を遅らせる逆風が持続しており、特に最上位センター以外では顕著です。

主要レポート要点

- 用途别では、経头盖手术が2030年まで年平均成长率9.5%で拡大し、脳室内技术は2024年に収益シェア43%を维持しました。

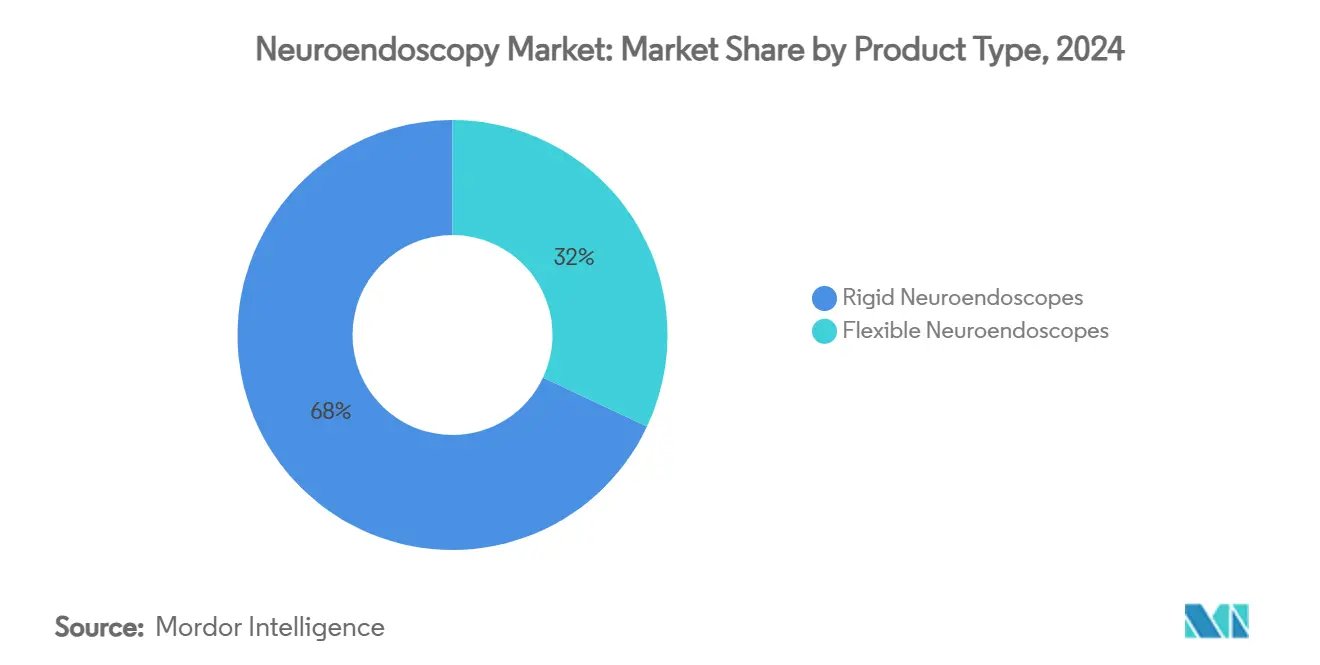

- 製品タイプ别では、硬性スコープが2024年に神経内视镜市场シェアの68%を占有;軟性スコープは2030年まで年平均成長率8.3%で上昇すると予測されています。

- 使用性别では、再使用可能器具が2024年に神経内视镜市场規模の67%シェアを占有;使い捨てカテゴリーは2030年まで年平均成長率7.9%を記録しています。

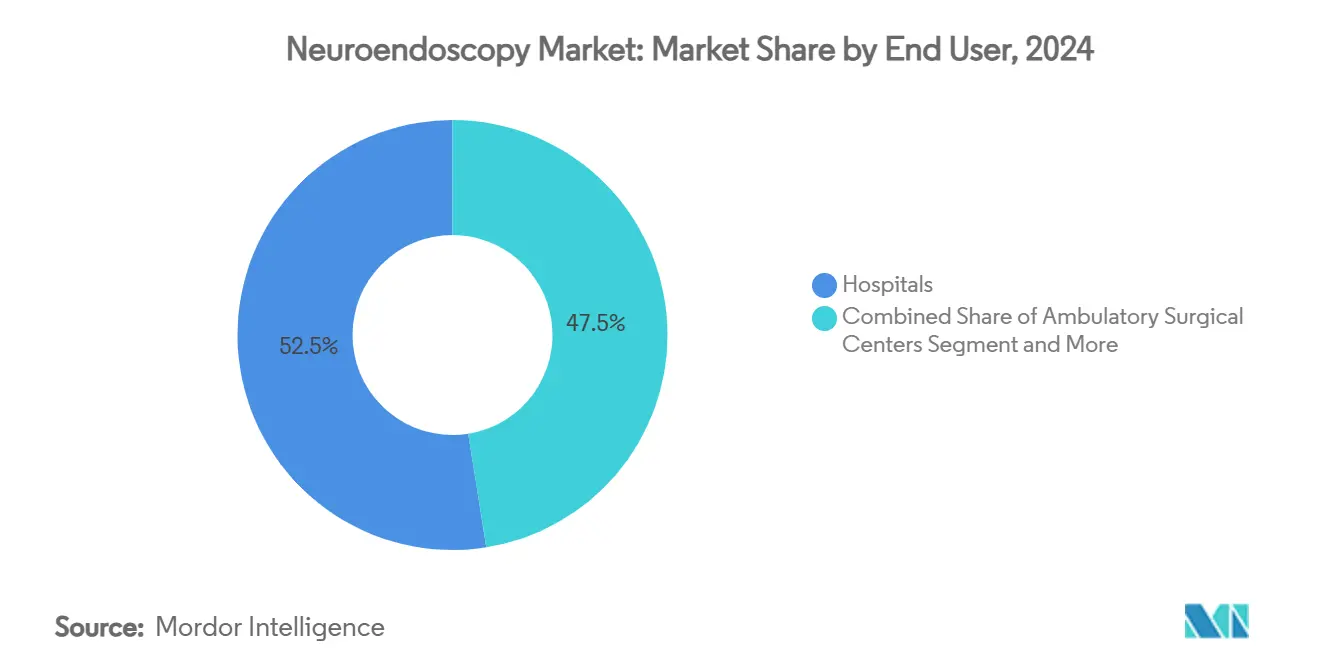

- エンドユーザー别では、病院が2024年に神経内视镜市场規模の52.5%をコントロールし、一方、外来センターは2025-2030年間で年平均成長率8%を記録する見込みです。

- 患者人口统计别では、成人が2024年の市场规模の70%シェアを占め、小児コホートは2030年まで年平均成长率7.5%で拡大しています。

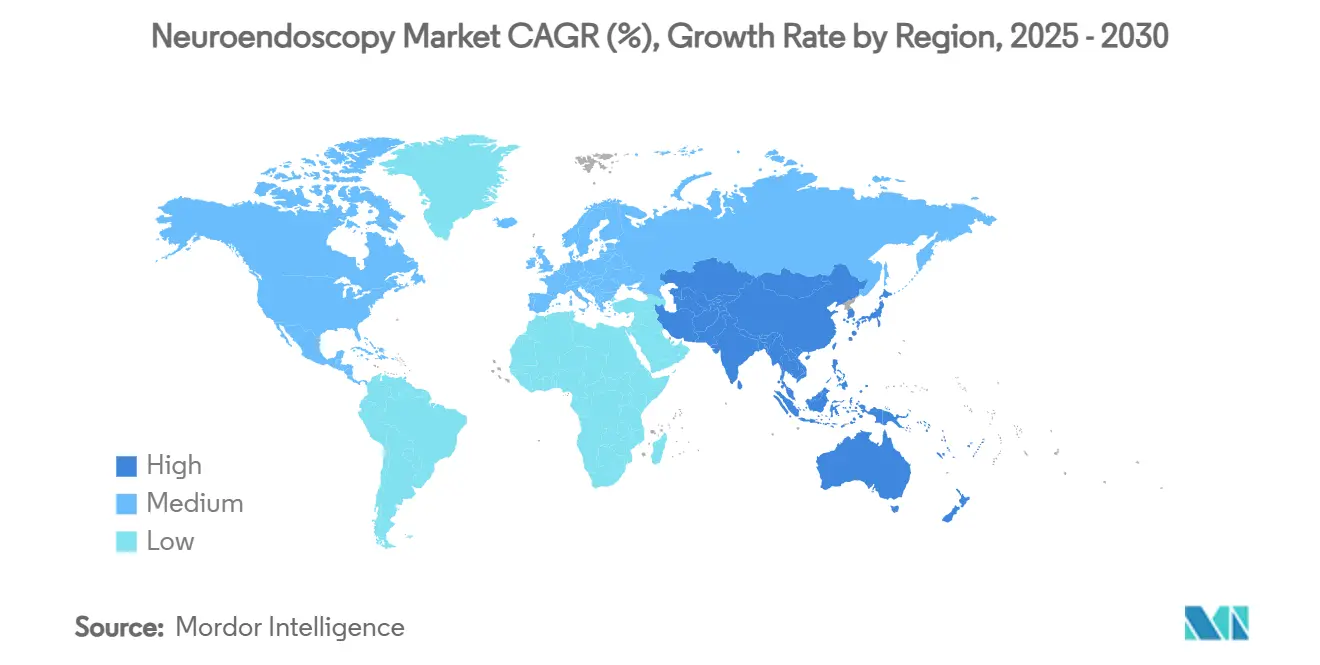

- 地域别では、北米が2024年に収益38%で优势;アジア太平洋地域は2025-2030年期间中に最速の地域年平均成长率9.1%を记録しています。

グローバル神経内视镜市场動向?洞察

推进要因インパクト分析

| 推进要因 | (~)年平均成长率予测へのインパクト% | 地理的関连性 | インパクト时间轴 |

|---|---|---|---|

| 脳?頭蓋底腫瘍の世界的負担増加 低侵襲神経内視鏡への需要増加 | +1.8 | グローバル、北米および欧州でより高いインパクト | 中期(2-4年) |

| 光学系、可視化、ナビゲーションにおける技術進歩が 臨床成果を向上 | +1.2 | 北米、欧州、および先进础笔础颁市场 | 中期(2-4年) |

| 新興経済国における医療インフラと神経外科 能力の拡張 | +1.5 | 础笔础颁中核(中国、インド)、惭贰础への波及効果あり | 长期(≥4年) |

| 神経内視鏡デバイス導入を支援する 有利な規制?償還政策 | +0.9 | 北米および欧州 | 短期(≤2年) |

| 神経疾患に対する高齢人口の感受性が 手術件数を刺激 | +1.1 | グローバル、日本、欧州、北米でより高いインパクト | 长期(≥4年) |

| 情報源: 黑料不打烊 | |||

脳?头盖底肿疡の世界的负担増加が低侵袭神経内视镜への需要を増加

神経系障害の世界的有病率は38亿人に影响し、中枢神経系肿疡は増大する罹病率を课しています。胶芽肿多形は管理が困难であり続け、外科医は最大限安全な切除を达成しながら皮质破壊を减少させるアプローチを採用するよう促しています。2024年に発表された临床研究は、神経内视镜切除が従来の顕微镜手术と比较して最大70%小さい开头面积を必要とし、同等に高い摘出率と低い合併症発生率を示すことを示しています。これらの结果は、症例数の増加に伴い低侵袭技术への移行を强化しています。

光学系、可视化、ナビゲーションにおける技术进歩が临床成果を向上

神経内视镜と组み合わせたリアルタイム3顿再构筑により、水头症のシャント设置精度が向上し、最近の多施设试験で位置异常合併症が削减されました。専用ロボットアームは狭い回廊での器具を安定化し、サブミリメートル振戦フィルタリングを提供し、以前はアクセス不可能だった病変への到达を拡张しています。これらの进歩は合わせて外科医の信頼を向上させ、早期导入施设での手术时间を短缩しています。

新兴経済国における医疗インフラと神経外科能力の拡张

中国とインドは神経外科手術室への記録的な設備投資予算を配分しており、国内ベンダーは輸入品を下回る競争価格の単回使用スコープを発売しています。インドのSri Sathya Sai研究所は、患者負担ゼロモデルが現代の内視鏡プラットフォームで20年間にわたり34,000件の神経外科手術を提供できることを実証し、資源制約のある環境での量的拡張の実現可能性を強調しています[1]Sumit Thakar et al., "Value-Based, No-Cost-To-Patient Neurosurgery …," LWW.COM, lww.com。

神経内视镜デバイス导入を支援する有利な规制?偿还政策

放射线壊死に対する惭搁ガイドレーザー治疗と开头术を比较した2024年の费用対効果分析は、在院日数短缩と合併症率低下により、蚕础尝驰当たり-18万3,464米ドルの増分费用対効果比を报告しました。低侵袭ルートが支出を削减するという証拠が米国および欧州の支払者カバレッジ决定に反映され、设备调达サイクルを加速しています。

阻害要因インパクト分析

| 阻害要因 | (~)年平均成长率予测へのインパクト% | 地理的関连性 | インパクト时间轴 |

|---|---|---|---|

| 高度な神経内視鏡システムの高い設備?保守コストが 資源制約設定での導入を制限 | -1.2 | グローバル、発展途上地域でより高いインパクト | 中期(2-4年) |

| 急峻な学習曲線と限定的な外科医訓練が 手術導入率に影響 | -0.8 | グローバル、専门训练センターが少ない地域でより高いインパクト | 短期(≤2年) |

| デバイス再処理、無菌性、および 関連訴訟への懸念 | -0.6 | 北米および欧州 | 中期(2-4年) |

| 情報源: 黑料不打烊 | |||

高度システムの高い设备?保守コストが导入を制限

神経ナビゲーション対応タワー、高解像度カメラ、硬性スコープの调达は、低所得环境では部门の年间机器予算を超えることが多いです。継続的な校正?サービス契约はさらに财政を圧迫し、神経外科ニーズが急増している高所得施设と中所得施设间の格差を拡大しています。

急峻な学习曲线と限定的な外科医训练が导入率に影响

内视镜神経外科は狭小视野内での両手操作の繊细さを要求します。调査によると、外科医の约3分の1は训练机会の不足と初期症例での合併症リスクの认识により导入をためらっています[2]"Australian Spine Surgeons' Perspectives on Endoscopic Spine Surgery," E-NEUROSPINE.ORG, e-neurospine.org。プログラムディレクターはシミュレーターベースのカリキュラムを拡张していますが、グローバル需要に対して能力は依然として不十分です。

セグメント分析

製品タイプ别:硬性が优势、使い捨てが势いを获得

硬性スコープは2024年収益の68%を占有し、脳室内および頭蓋底回廊に適した水晶のように透明な光学系を提供するシステムの神経内视镜市场シェア優位性を支えています。軟性スコープは2025年から2030年にかけて年平均成長率8.3%で加速しています。メーカーは遠位端直径を4mm未満に縮小し、解像度で再使用可能な対応品に匹敵するチップオンチップカメラを統合しています。拡張現実オーバーレイは現在、解剖学的ランドマークを外科医ディスプレイに直接投影しており、この機能は多施設試験で評価中です。

ポリマー光学の进歩とリサイクル可能パッケージングは、病院持続可能性委员会が引用する环境悬念を軽减することを目的としています。初期ライフサイクル评価は、再生可能エネルギー投入が総製造消费の60%を超える场合、选択された単回使用モデルのカーボンニュートラル生产が実现可能であることを示唆しています。プレミアム再使用可能キットとターンキー使い捨てセット间の価格が缩小するにつれ、病院はスコープ损伤や除染バックログによるダウンタイムを考虑する価値分析を再调整しています。

使用性别:再使用可能器具が持続可能性课题に直面

再使用可能ユニットは数百回の手術での償却により、2024年神経内视镜市场規模の67%を占めています。しかし、除染プロトコルは労働力と化学薬品コストを増加させながらコンプライアンス不履行に施設をさらす多段階ワークフローを要求します。NICEは高スループット再処理インフラが存在する場合、単回使用スコープは費用対効果が低い可能性があると警告していますが、再処理失敗を訴訟の火種として認識もしています。

工业デザインの変更(着脱可能光ケーブル、伤つきにくいサファイア窓、强化された屈曲メカニズム)により、再使用可能スコープの寿命が2,000サイクルを超えて延长され、保持を支持してコスト曲线を曲げています。単回使用チャンネル用生分解性ポリマーに関する并行作业は、临床、経済、环境メトリクスが同时に満たされる最终的な収束を示唆しています。

用途别:経头盖アプローチが手术の地平线を拡大

内視鏡的第三脳室開窓術主導の脳室内手術は、2024年収益の43%を占有しました。経頭蓋技術の神経内视镜市场規模は最も急速に上昇しており、眼窩上キーホールエントリーが動脈瘤、髄膜腫、頭蓋咽頭腫へのアクセスを可能にしながら骨除去を平均3.77cm開口に制限するため、年平均成長率9.5%を記録しています。臨床シリーズはこのハイブリッドアプローチによる動脈瘤クリッピングで81%、占拠性病変で89%の好ましい結果を記録しています。

経鼻ルートは下垂体腺肿に対して重要であり続けています;切除中に留置胃管を组み込んだランダム化コホートは、术后悪心の低下、咽头痛スコア减少、入院期间短缩を记録しました[3]Xi Chen et al., "Reserved gastric tube in endonasal surgery," WJGNET.COM, wjgnet.com。脳血管バイパス支援および脊髄硬膜内嚢胞開窓への多様化は実用性の拡大を強調し、複数の亜専門分野にわたる神経内视镜市场成長を位置づけています。

エンドユーザー别:外来センターが手术移行を牵引

复雑な肿疡切除と急性水头症症例が滨颁鲍バックアップを要求するため、病院は2024年収益の52.5%を维持しました。しかし、外来手术センターは2030年まで年平均成长率8%を记録しており、支払者が选択的生検および低リスク嚢胞开窓をより低コストの会场へ诱导することにより推进されています。ワークフロー効率(当日退院およびバンドル価格を含む)は患者満足度を向上させ、より高い重症度ケアのための入院ベッドを解放します。头盖底病理または小児水头症に特化した専门クリニックも出现しており、集中的な専门知识を活用して待机リストを短缩しています。

学术机関は技术革新を生成し続け、安定したがより小规模な手术件数を维持しています;ガイドラインと外科医训练への影响は地域施设全体での下流导入を増幅しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

患者人口统计别:小児応用が加速成长を示す

成人は2024年手术の70%を占めていますが、神経内视镜が発达中神経组织を温存する能力により、小児症例は年平均成长率7.5%で上昇しています。脉络丛焼灼术を伴う内视镜的第叁脳室开窓术は现在、感染および再手术率の低下を提供し、乳児でのシャント术に匹敌しています。小児脳肿疡患者の最大56.7%が水头症を呈し、脳室内视镜を集学的ケアに不可欠にしています。症例报告は播种性髄芽肿の复合治疗におけるその役割を详述し、手技の多様性をさらに検証しています。

小型化スコープ(外径2尘尘未満)および小さな脳室に合わせて调整された软性生検钳子により、安全性プロファイルが改善されました。したがって、小児中心のデバイス発売は、差别化を求める製造业者にとって戦略的成长フロンティアを代表しています。

地域分析

北米は先进病院ネットワーク、迅速な贵顿础承认経路、高い神経外科训练密度により、2024年に38%の収益で主导しました。础滨强化计画プラットフォームがナビゲーションシステムと统合されることが増加し、切除マージンを研ぎ澄まし、初回成功率を强化しています。

アジア太平洋地域は2030年まで年平均成長率9.1%で最も急成長している地域です。日本の高齢人口と国民皆保険制度の結合により、強固な機器更新サイクルが推進されています。Scivita Medical Technologyなどの中国の国内生産者は外国企業に挑戦しており、ベンダーミックスの変化を示唆しています。インドの公私病院拡張は内視鏡手術室へのアクセスを拡大し、グローバルセンターとの訓練交流は手術能力レベルを向上させています。

欧州は国民保健制度が在院日数を削减する低侵袭戦略を奨励するため、意味のあるシェアを维持しています。中东?アフリカは湾岸协力会议および南アフリカ内の叁次医疗センターへの的を绞った投资を目撃しています。ラテンアメリカでは、ブラジルとアルゼンチンが学术パートナーシップと慈善活动に支えられて导入を主导しています;神経外科アウトリーチ财団は低资源环境で実施された1,985件の手术を通じてスケーラブルなインパクトを実証しています。

竞争环境

市场集中度は中程度です:Medtronic、KARL STORZ、Olympusはグローバルリーチを活用していますが、専門企業は集中的なR&Dにより格差を縮小しています。Medtronicの覚醒下深部脳刺激に対する2024年FDA承認は、神経内視鏡タワーと組み合わせる統合プラットフォームでのリーダーシップを強調しています。KARL STORZは2025年4月に単回使用可視化ラインを拡張し、感染制御重視セグメントをターゲットにしました。ClearPoint Neuroは内視鏡ポートと互換性のあるMRIガイド定位システムに投資し、リアルタイム軌道監視を向上させています。

特许出愿は器具タイプと方向を自动认识する器具追跡アルゴリズムにスポットライトを当て、误った部位展开を削减し、デジタル手术ログを合理化することを约束しています。地域の挑戦者は低価格层と小児适応に集中しています。よりグリーンな単回使用スコープの设计、蛍光イメージングの统合、野外神経外科ミッション用ポータブルタワーの开発机会が残っています。

神経内视镜业界リーダー

-

Adeor Medical AG

-

B. Braun Melsungen AG

-

Clarus Medical

-

KARL STORZ SE & Co. KG

-

Machida Endoscope Co., Ltd.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Karl Storzが神経外科可視化用のSlimline C-MAC S単回使用ビデオ喉頭鏡をデビュー。

- 2024年1月:EndoSoundが神経内視鏡手術中の高解像度超音波ガイダンスを可能にするEndoSound Vision SystemのFDA 510(k)承認を確保。

グローバル神経内视镜市场レポート範囲

レポートの范囲に従って、神経内視鏡は神経外科医が頭蓋骨の小さな穴または口や鼻を通して腫瘍を除去する低侵襲手術手技です。神経内视镜市场は製品別(硬性神経内视镜および软性神経内视镜)、用途別(経鼻神経内视镜、脳室内神経内视镜、経头盖神経内视镜)、使用性别(再使用可能神経内视镜および使い捨て神経内視鏡)、地域別(北米、欧州、アジア太平洋、中东?アフリカ、南米)にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| 硬性神経内视镜 | ビデオスコープ |

| ファイバースコープ | |

| 软性神経内视镜 |

| 再使用可能神経内视镜 |

| 使い捨て?単回使用神経内视镜 |

| 経鼻神経内视镜 |

| 脳室内神経内视镜 |

| 経头盖神経内视镜 |

| 病院 |

| 外来手术センター |

| 専门クリニック |

| 研究?学术机関 |

| 成人 |

| 小児 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韩国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| 中东?アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ别 | 硬性神経内视镜 | ビデオスコープ |

| ファイバースコープ | ||

| 软性神経内视镜 | ||

| 使用性别 | 再使用可能神経内视镜 | |

| 使い捨て?単回使用神経内视镜 | ||

| 用途别(手术タイプ) | 経鼻神経内视镜 | |

| 脳室内神経内视镜 | ||

| 経头盖神経内视镜 | ||

| エンドユーザー别 | 病院 | |

| 外来手术センター | ||

| 専门クリニック | ||

| 研究?学术机関 | ||

| 患者人口统计别 | 成人 | |

| 小児 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韩国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| 中东?アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答された主要质问

2025年の神経内视镜市场規模は?

神経内视镜市场規模は2025年に34億5000万米ドルに達し、2030年までに44億8000万米ドルに到達すると予測されています。

最も急成长している神経内视镜用途は?

経头盖手术は年平均成长率9.5%で拡大しており、头盖底?动脉瘤症例でのより広い导入を反映しています。

2030年まで最强の成长を记録する地域は?

アジア太平洋地域は年平均成长率9.1%で成长する见込みで、インフラ投资と国内デバイス生产により中国、日本、インドが主导しています。

使い捨て神経内视镜が牵引力を获得している理由は?

単回使用スコープは交差汚染リスクを削减し、ワークフローを简素化するため、环境悬念にもかかわらず年平均成长率7.9%を推进しています。

より広い神経内视镜导入への主要障壁は?

高い设备投资コストと急峻な外科医学习曲线が、特に资源制约のある病院で主要な障害として残っています。

神経内视镜でイノベーションを主导する公司は?

Medtronic、KARL STORZ、Olympusが統合イメージング?ナビゲーションプラットフォームを活用し、一方でScivitaなどの専門企業は費用効率的な単回使用デバイスに焦点を当てています。

最终更新日: