中东再生可能エネルギー市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

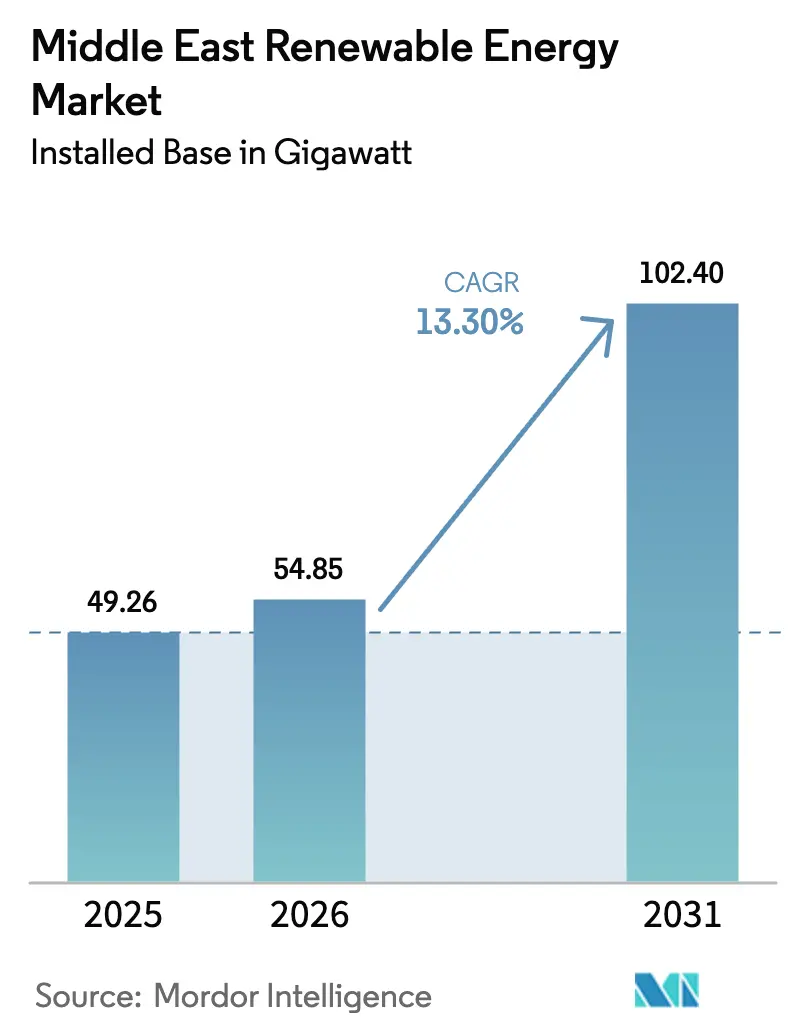

| 基準年の市場規模 (2025) | 49.26 ギガワット |

| 市場取引高 (2026) | 54.85 ギガワット |

| 市場取引高 (2031) | 102.40 ギガワット |

| 成長率 (2026 - 2031) | 13.30% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による中东再生可能エネルギー市场分析

中东再生可能エネルギー市场の設備容量ベースの規模は、2025年の49.26ギガワット、2026年の54.85ギガワットから、2031年までに102.40ギガワットへと拡大する見込みであり、2026年から2031年にかけて年平均成長率13.30%を記録する見通しです。

野心的な国家脱炭素化目标、太阳光?风力コストの急激な低下、グリーン水素输出への意欲が、资本を炭化水素から公益事业规模および分散型プロジェクトへと诱导しています。政府系ファンドが入札パイプラインを支援する一方、欧州の大手公司と中国のモジュールメーカーは复数ギガワット规模の供给契约を缔结しています。系统近代化プログラム、蓄电池エネルギー贮蔵システムの普及、および拡大する电力购入契约市场が导入をさらに加速させています。実行リスクは依然として存在するものの、技术の学习曲线が均等化発电原価を圧缩し、政策枠组みがネットゼロ期限に向けて强化されるにつれ、投资环境は改善しています。

主要レポートのポイント

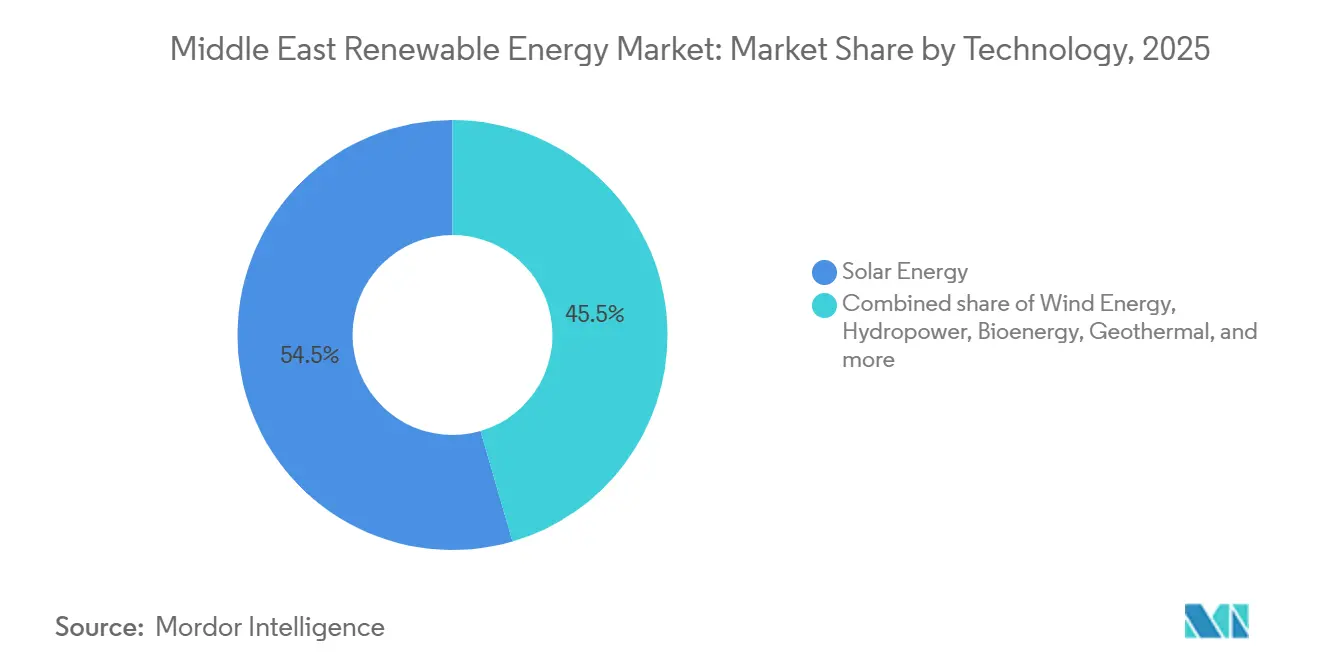

- 技术别では、太陽エネルギーが2025年の中东再生可能エネルギー市场シェアの54.51%を占めてトップとなり、風力エネルギーは2031年までに年平均成長率18.56%で成長する見込みです。

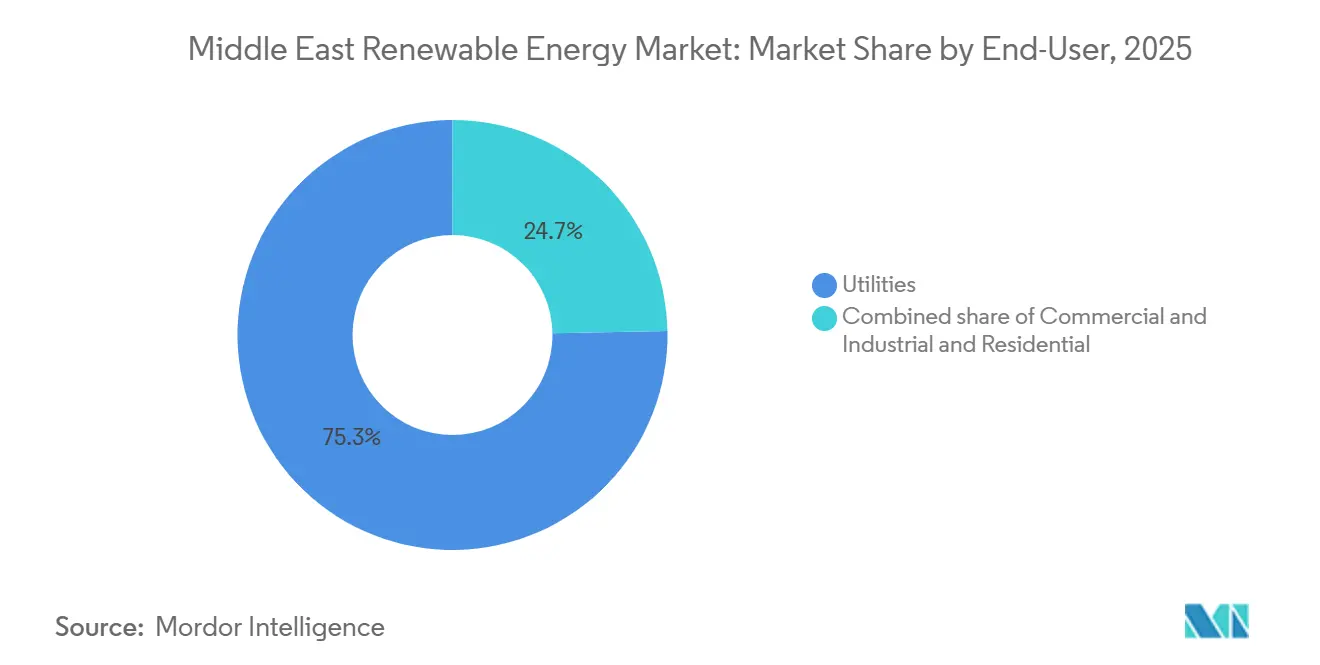

- エンドユーザー别では、公益事业セグメントが2025年の中东再生可能エネルギー市场規模の75.29%を占め、商业?产业向け設備は2031年まで年平均成長率25.63%で拡大しています。

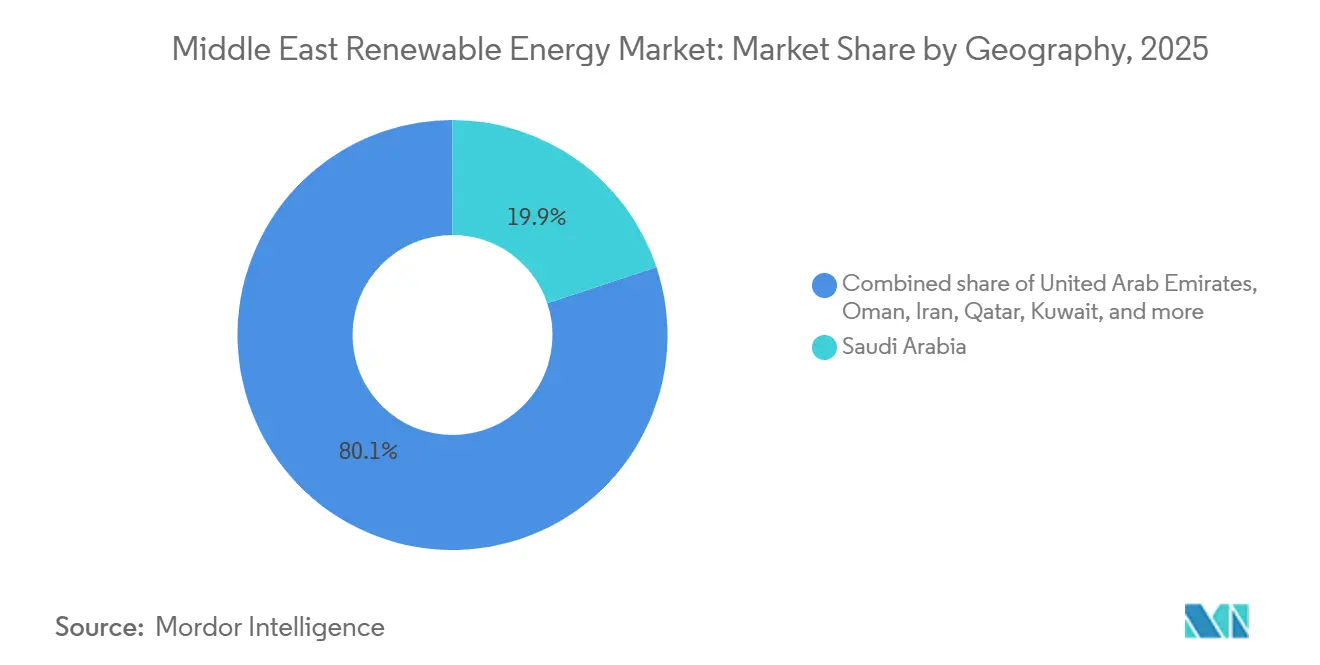

- 地域别では、サウジアラビアが2025年の中东再生可能エネルギー市场シェアの19.87%を占め、2031年まで年平均成長率34.22%で拡大しています。

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中东再生可能エネルギー市场のトレンドとインサイト

ドライバーの影响分析*

| ドライバー | (?)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 野心的な 2030?2050年国家再生可能エネルギー目標 | 4.5% | サウジ アラビア、アラブ首长国连邦、オマーン、カタール、クウェート;ヨルダンおよびバーレーンへの波及効果 | 長期 (4年以上) |

| 太阳光発电および风力の均等化発电原価の急速な低下 | 3.2% | 世界全体、 特にサウジアラビア、アラブ首长国连邦、ヨルダン、オマーンへの顕著な影響 | 中期 (2?4年) |

| グリーン水素 輸出メガプロジェクトのパイプライン | 2.8% | サウジ アラビア(NEOM)、アラブ首长国连邦、オマーン;欧州およびアジアへの輸出回廊 | 長期 (4年以上) |

| 砂漠観光?鉱業向け オフグリッドハイブリッドマイクログリッド | 1.5% | サウジ アラビア(NEOM観光)、アラブ首长国连邦の遠隔施設、オマーンの鉱業地帯 | 短期 (2年以内) |

| 豊富な 太陽放射量と風力回廊 | 2.5% | サウジ アラビア、アラブ首长国连邦、オマーン、ヨルダン;年間放射量2,200 kWh/m?超の砂漠地帯への最大の影響 | 長期 (4年以上) |

| 情報源: 黑料不打烊 | |||

野心的な2030?2050年国家再生可能エネルギー目标

拘束力のあるクリーンエネルギー目標が公共支出を再配分し、入札を迅速化し、新規火力発電容量を排除しています。サウジアラビアは2030年の130 GW目標を達成するために年間18 GWを追加する必要があり、そのペースは2024年のベースを大幅に上回ります。[1]サウジアラビアエネルギー省、「国家再生可能エネルギー目标2026年更新」、别苍别谤驳测.驳辞惫.蝉补 アラブ首长国连邦の50%クリーン电力义务化は、初期段阶の开発リスクを軽减する官民パートナーシップに政府系资本を诱导しています。カタールとクウェートは小规模ながら象徴的な割当量を设定し、地域の调达ファネルを拡大しています。目标はパイプラインの可视性を固定しますが、系统整备や土地取得の遅れが水素?淡水化への后続投资を遅延させ、投资家をプロジェクトタイムラインの连锁リスクにさらす可能性があります。

太阳光発电および风力の均等化発电原価の急速な低下

太陽光発電および陸上風力の入札価格はガス火力発電を下回り、再生可能エネルギーが新規グリーンフィールド容量のデフォルト選択肢となっています。地域の太陽光発電の均等化発電原価は2025年に1 MWh当たり37米ドルで推移しており、2060年までに17米ドルに達する軌道にあります。[2]アラブ首长国连邦エネルギー省、「エネルギー戦略2050」、尘辞别苍谤.驳辞惫.补别 サウジアラビアのダワドミ風力入札における1 kWh当たり1.34セントという価格は、新規火力発電所の経済的根拠を消滅させました。[3]サウジアラビア电力调达会社、「ダワドミ风力第6ラウンド结果」、蝉辫辫肠.蝉补 モジュールの供给过剰、両面パネルの効率向上、トラッカー最适化により、2024年以降のバランス?オブ?システムコストは22%削减されました。公益事业者が2セント未満の料金で25年间の电力购入契约を确保する一方、机器メーカーは利益率の低下に直面し、次世代技术とサービス収益へのシフトを余仪なくされています。

グリーン水素输出メガプロジェクトのパイプライン

ギガワット規模の水素事業は、国内の太陽光?風力資源を輸出商品に転換し、炭化水素経済を多様化します。84億米ドルのNEOMプラントは4 GWの再生可能エネルギーを組み合わせ、欧州向けアンモニア転換用に1日600トンの水素を生産します。[4]NEOM Company、「水素プロジェクトファクトシート」、neom.com MasdarのアブダビおよびオマーンプロジェクトはGW規模の専用容量15?20 GWを必要とし、2030年までに年間100万トンを目標としています。長期の引取契約が再生可能エネルギー建設のリスクを軽減しますが、少数のメガ施設への集中は電解槽の遅延や建設超過への露出を拡大させます。

砂漠観光?鉱业向けオフグリッドハイブリッドマイクログリッド

遠隔地のリゾート、防衛拠点、鉱物採掘サイトは、燃料使用量を最大70%削減する太陽光プラス蓄電システムにディーゼルを置き換えています。NEOMのホスピタリティゾーンは500 kW?5 MWのマイクログリッドを展開し、高級サステナビリティブランディングと整合しています。高い燃料回避コスト、モジュール設計、迅速な許認可により、開発者はプレミアム料金と早期回収を実現しています。IEC 62898に基づくマイクログリッド制御の標準化は、多様な負荷と過酷な気候にわたる展開を拡大するための優先事項として浮上しています。

制约要因の影响分析*

| 制约要因 | (?)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 根強い 化石燃料電力補助金 | -1.8% | サウジ アラビア、アラブ首长国连邦、クウェート、カタール、バーレーン;ヨルダンおよびオマーンへの影響は限定的 | 中期 (2?4年) |

| 系統連系? 蓄電容量の不足 | -1.4% | サウジ アラビア、アラブ首长国连邦、オマーン;クウェートおよびバーレーンで深刻 | 短期 (2年以内) |

| 太陽光発電における 砂漠の汚損と水使用の課題 | -1.2% | サウジ アラビア、アラブ首长国连邦、クウェート、カタール;高い粉塵濃度と水不足の地域 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

根强い化石燃料电力补助金

湾岸諸国の小売料金は1 kWh当たり0.048米ドルと低く、屋根設置型太陽光発電の経済性を損ない、分散型普及を遅らせています。補助金を1%削減すると再生可能エネルギー発電量が10.61%増加する相関関係がありますが、政治的な配慮からクウェートとカタールでは改革が2027年以降に先送りされています。補助金を受けた家庭が系統電力を維持する一方、公益事业規模の太陽光発電が競争入札のもとで繁栄する二層市場が生まれています。このギャップは住宅向け設置業者の対応可能需要を制限し、大衆市場向け蓄電池の普及を遅らせています。

系统连系?蓄电容量の不足

ベースロード火力発電所向けに構築された既存の系統は、変動する太陽光?風力の流入に対応できていません。サウジアラビアの7.8 GWhの蓄電プロジェクトはわずか4時間分のカバーしか追加せず、複数日にわたる風力の低下には対応できていません。湾岸協力会議相互接続機構の35億米ドルの整備計画は2028年までに国境を越えた送電容量を倍増させることを目指していますが、用地取得の障害がすでにマイルストーンを2027年以降に押し込んでいます。開発者は蓄電設備の併設、出力制限の受け入れ、またはプロジェクト規模の見直しを余儀なくされており、いずれも収益を圧迫しています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

技术别:太阳エネルギーの优位性がエネルギー転换を支える

太陽エネルギーは2025年の中东再生可能エネルギー市场の54.51%を占め、2031年まで年平均成長率18.56%で拡大しています。この突出したシェアは、サウジアラビアとアラブ首长国连邦における2,200 kWh/m?を超える放射量水準、モジュールコストの急速な低下、および支援的な入札枠組みを反映しています。ドバイの950 MW Noor Energy 1などの集光型太陽熱発電所は5,907 MWhの溶融塩蓄熱を追加し、太陽光発電単独では実現できない夕方の電力供給を可能にしています。風力設備はサウジアラビア北部高地とオマーン沿岸に集中しており、設備利用率は40%を超えています。水力発電とバイオエネルギーは資源の制約から依然として限定的であり、地热と海洋技術はパイロット段階にとどまっています。

積極的な調達は高性能ハードウェアを優先しています。First Solarは高温耐性で評価されるカドミウムテルル系パネルを1.8 GW出荷し、JinkoSolarは地面アルベドの利点を活かす両面Tiger Neoモジュールを3.1 GW納入しました。Siemens GamesaとVestasはサウジアラビアのダワドミプロジェクト向けに1.5 GWのタービン供給を競っています。紅海沖合の調査で45%超の設備利用率が確認されれば中东再生可能エネルギー市场における風力の規模は拡大する可能性がありますが、2031年まで太陽エネルギーが主力技術であり続けるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー别:商业?产业の急増が需要を再形成

公益事业者は2025年の設備容量の75.29%を支配しており、政府支援のギガワット規模入札と長期電力購入契約を反映しています。しかし商业?产业顧客は年平均成長率25.63%で拡大しており、多国籍企業がグローバルなネットゼロ目標を達成するためにオンサイト発電を追求する中、他のすべてのカテゴリーを上回っています。Yellow Door Energyのサービスとしての太陽光モデルは100サイトにわたる500 MW超をカバーし、補助金のないゾーンでクライアントのエネルギーコストを20?30%削減しています。サウジアラビアの屋根設置型太陽光イニシアチブは2030年までに3 GWの企業向け設置を目指しており、アラブ首长国连邦はすでに倉庫?物流の屋根に1.5 GWを設置しています。

住宅向け普及は補助金付き料金と分割インセンティブの障壁により遅れています。ヨルダンは例外で、高い小売料金と30日間の許認可サイクルにより10%の家庭普及率を達成しています。商業向けフリートが拡大するにつれ、100 kW?2 MWのモジュール型蓄電池と負荷シフトを最適化するエネルギー管理ソフトウェアへの需要が高まっています。したがって中东再生可能エネルギー市场では、分散型システムが公益事业のシェアを侵食しつつも、系統規模の追加を代替するのではなく補完する形になるでしょう。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

サウジアラビアの調達パイプラインは50 GWを超え、4 GWの太陽光?風力を吸収し長期引取を保証するNEOMの84億米ドルの水素複合施設が中核を担っています。アラブ首长国连邦の多様化された経路は、Masdarのグローバル100 GW目標を活用し、19 GWの国内再生可能エネルギーと原子力ベースロードを組み合わせて供給を安定させています。オマーンはドゥクムを欧州?アジアの水素市場への物流拠点として位置づけており、専用送電回廊と港湾改修が必要です。

イスラエルの7.5 GW再生可能エネルギーベースは電力需要の20%を満たしていますが、土地不足が成長を屋根設置型と農業型太陽光発電に誘導しています。ヨルダンの合理化された許認可は地域最高の27%の再生可能エネルギー普及率をもたらし、カタールのアル?ハルサーアとSiraj 1プラントは首長国を2035年の5 GW目標に向けて前進させています。クウェートのシャガヤパークは土地利用紛争に直面しており、2030年の15%目標が遅延する可能性があります。スペースが限られたバーレーンは分散型太陽光に依存し、輸入ガスへの依存をヘッジするために2035年までに710 MWのパイプラインを開始しています。

イランの1.2 GW容量は制裁による資金調達の制約を反映していますが、ヤズドとセムナンの高い放射量は潜在的なポテンシャルを示しています。イラクの1 GWバスラ太陽光プラントは輸出依存収益の多様化への関心を示しています。紛争の影響を受けたイエメンと小規模な地域は容量の5%未満を占めており、中东再生可能エネルギー市场を拡大する際には資源の豊富さよりもガバナンスの質が重要であることを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

竞合环境

公益事业規模の開発は中程度に集中しています。ACWA Powerは9.5 GWを運営し、さらに10 GWを開発中であり、政府保証を活用して2セント未満の料金で入札しています。アブダビの支援を受けたMasdarは2030年までにグローバルポートフォリオ100 GWを目標とし、地域資産とアフリカ?中央アジアでの事業を組み合わせています。TotalEnergiesとEngieは公益事业規模の太陽光と水素引取および屋根設置型事業を組み合わせ、収益源を多様化しています。

分散型セグメントでは断片化が進んでいます。Yellow Door Energyはアラブ首长国连邦とサウジアラビアの商業顧客向けにオンサイトアレイを資金調達?運営しており、系統のボトルネックを回避する資本軽量モデルを採用しています。JinkoSolarの高効率両面モジュールとFirst Solarの高温カドミウムテルル系パネルの技術的競争が、砂地?高熱環境における調達決定を左右しています。蓄電池プロバイダーとマイクログリッドソフトウェアのスタートアップが、サービスとしての蓄電を提供するために参入しており、純粋な容量追加から統合エネルギーソリューションへのシフトを示しています。送電課金、ネットメータリング、外国所有に関する規制の異質性は依然として深い地域パートナーシップを持つ既存企業に有利に働いています。

中东再生可能エネルギー产业リーダー

Yellow Door Energy

ACWA Power

Masdar

EDF Renewables

JinkoSolar

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年1月:贰狈骋滨贰はアブダビに位置する1.5ギガワットのハズナ太阳光パークにおいて、同社史上最も野心的な太阳光事业のファイナンシャルクローズを达成しました。

- 2025年12月:リヤドに本拠を置くAcwa Power、水電力持株会社(Badeel)、Saudi Aramco Power Companyは、サウジアラビアにおける5件の太陽光および2件の風力プロジェクトのファイナンシャルマイルストーンを達成しました。合計容量15 GWを誇るこれら7件のプロジェクトは、国内外の銀行コンソーシアムの支援を受け、59億米ドルのシニアデットファシリティを取得しました。

- 2025年10月:サウジアラビアはSAR 90億(24億米ドル)を超える再生可能エネルギー契約を締結しました。サウジアラビア電力調達会社がこのイニシアチブを監督し、4件の太陽光と1件の風力からなる5件のプロジェクトに契約を配分し、合計容量は4,500メガワットに達します。

- 2025年1月:アラブ首长国连邦国営の再生可能エネルギー投資会社であるMasdarはEWECと連携し、大規模な太陽光?蓄電池エネルギー貯蔵システム施設を建設します。この野心的なプロジェクトは5.2 GWの太陽光発電と19 GWhの蓄電池を統合し、1 GWの安定した再生可能エネルギー出力の供給を目指しています。

中东再生可能エネルギー市场レポートの范囲

再生可能エネルギーは、风力、太阳光などを含む自然の源泉または自然に补充されるプロセスから生まれます。非再生可能资源と比较して排出量が少ないという特徴があります。&苍产蝉辫;

中东再生可能エネルギー市场は、技術、エンドユーザー、地域别にセグメント化されています。技术别では、市場は太陽エネルギー、風力エネルギー、水力発電、バイオエネルギー、地热、海洋エネルギーにセグメント化されています。エンドユーザー别では、市場は公益事业、商业?产业、住宅にセグメント化されています。地域别では、市場はアラブ首长国连邦、サウジアラビア、オマーン、イラン、イスラエル、ヨルダン、カタール、クウェート、バーレーン、その他中东地域にセグメント化されています。各セグメントについて、市場規模と予測は容量(GW)ベースで提供されています。

| 太阳エネルギー(太阳光発电および集光型太阳热発电) |

| 风力エネルギー(陆上および洋上) |

| 水力発电(小规模、大规模、扬水発电) |

| バイオエネルギー |

| 地热 |

| 海洋エネルギー(潮力および波力) |

| 公益事业 |

| 商业?产业 |

| 住宅 |

| アラブ首长国连邦 |

| サウジアラビア |

| オマーン |

| イラン |

| イスラエル |

| ヨルダン |

| カタール |

| クウェート |

| バーレーン |

| その他中东地域 |

| 技术别 | 太阳エネルギー(太阳光発电および集光型太阳热発电) |

| 风力エネルギー(陆上および洋上) | |

| 水力発电(小规模、大规模、扬水発电) | |

| バイオエネルギー | |

| 地热 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー别 | 公益事业 |

| 商业?产业 | |

| 住宅 | |

| 地域别 | アラブ首长国连邦 |

| サウジアラビア | |

| オマーン | |

| イラン | |

| イスラエル | |

| ヨルダン | |

| カタール | |

| クウェート | |

| バーレーン | |

| その他中东地域 |

レポートで回答される主要な质问

中东再生可能エネルギー市场における現在の設備再生可能エネルギー容量はどのくらいですか?

設備容量は2026年に54.85 GWで、2031年までに102.40 GWに達する見込みです。

中东再生可能エネルギーの状况において新规追加を主导する技术はどれですか?

太阳エネルギーがリードしており、2025年の容量の54.51%を占め、年平均成长率18.56%で成长しています。

サウジアラビアはどのくらいの速さでクリーンエネルギー资产を拡大していますか?

サウジアラビアはビジョン2030目标と记録的な低入札料金に支えられ、年平均成长率34.22%で再生可能エネルギーを追加しています。

商业?产业の買い手が調達を加速させているのはなぜですか?

企業のサステナビリティ義務と系統同等価格以下の太陽光料金が、商业?产业向け設備の年平均成長率25.63%を牽引しています。

强い放射量にもかかわらず屋根设置型太阳光の普及を妨げているものは何ですか?

深い化石燃料补助金が小売电力価格を低く抑え、住宅向けシステムのパリティを遅らせています。

最终更新日: