メキシコ内视镜デバイス市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

| 市場規模 (2025) | 1.04 十億米ドル |

| 市場規模 (2030) | 1.55 十億米ドル |

| 成長率 (2025 - 2030) | 8.42% CAGR |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊によるメキシコ内视镜デバイス市场分析

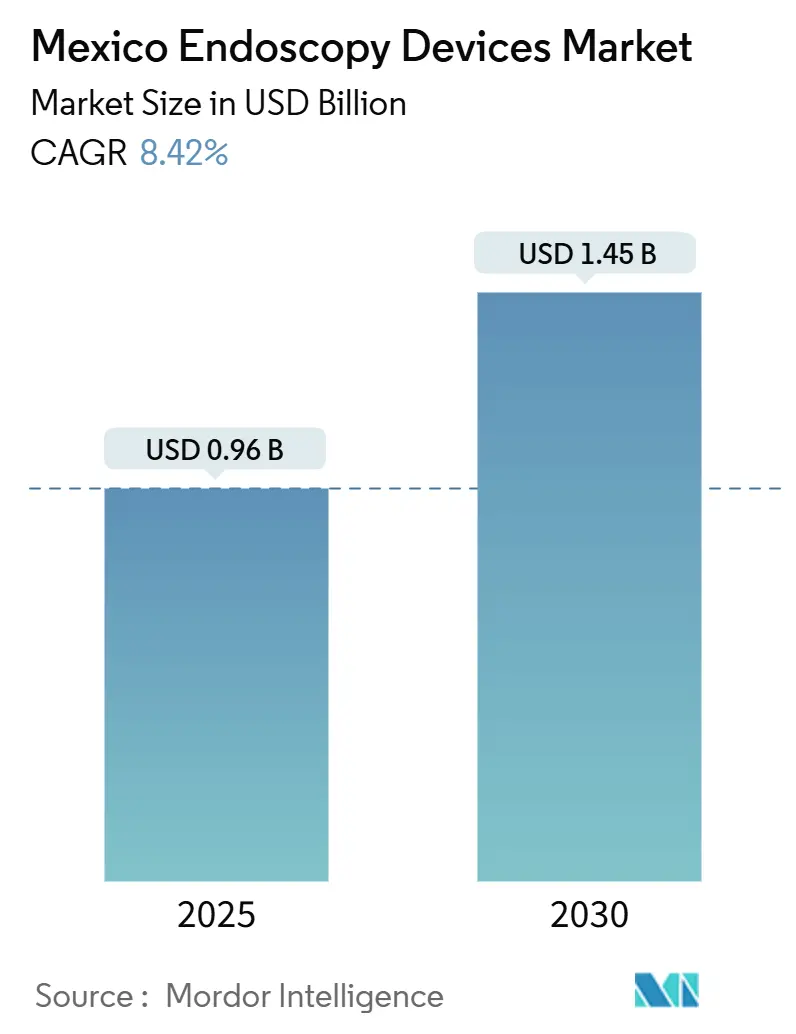

メキシコ内视镜デバイス市场は2025年に9億6,000万米ドルと評価され、2030年には14億5,000万米ドルに達すると予測されており、8.42%という健全なCAGRは、主要製造拠点と近代化するヘルスケア購買者としての同国の二重の地位を反映しています。ニアショア生産への投資、胃腸(GI)疾患負担の増加、人工知能(AI)強化画像システムの急速な採用が主要な成長推进要因となっています。北部国境州は年間140万から300万人の米国患者による医療ツーリズムを誘致し、利用率を押し上げ、プレミアムスコープの交換サイクルを加速させています。第1層都市の病院では、HD/4K およびAI対応可視化プラットフォームを導入してポリープ見落とし率を最大50%削減し、平均入院日数を30%から40%短縮することで、臨床アウトカムをコスト抑制目標と整合させています。米国よりも25%低い生産コストに支えられたニアショアリングシフトは、高度なデバイスへの現地アクセスを提供し、輸出能力を強化しています。

主要レポートのポイント

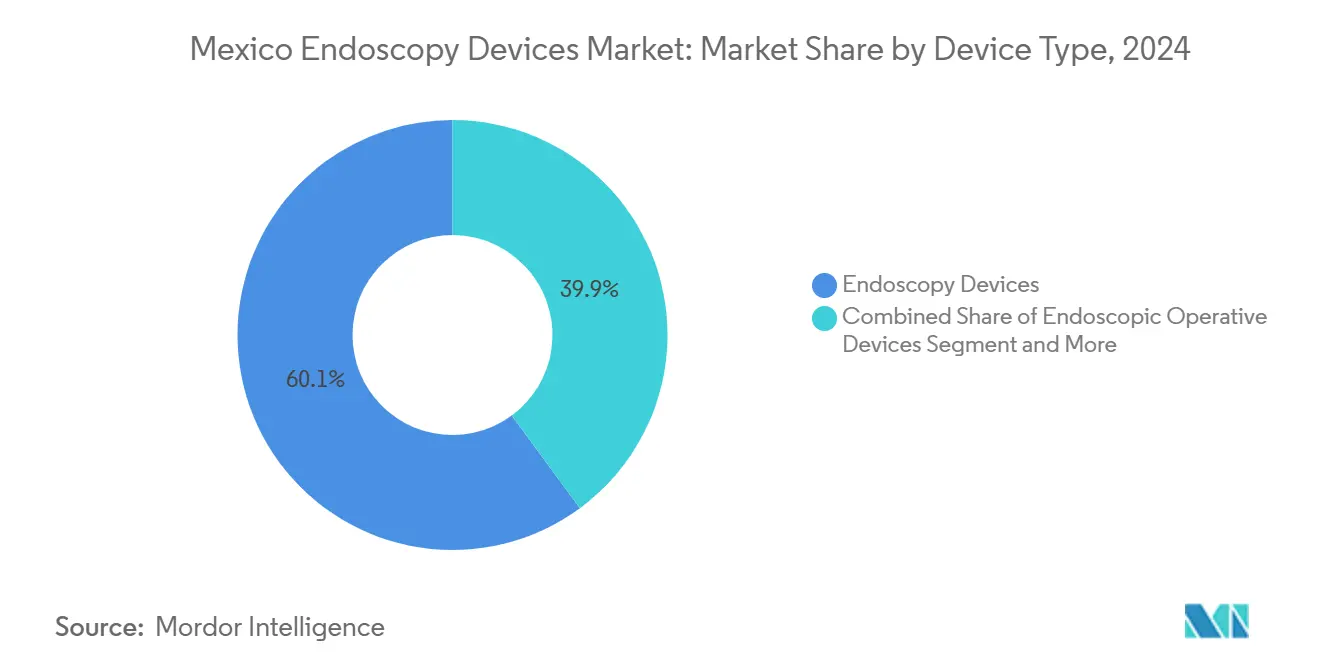

- デバイスタイプ别では、内视镜デバイスが2024年にメキシコ内视镜デバイス市场シェアの60.13%でトップとなり、一方で可视化デバイスは2030年まで9.78%のCAGRで拡大すると予測されています。

- 用途别では、消化器科が2024年にメキシコ内视镜デバイス市场規模の42.63%のシェアを占め、一方でENT/耳鼻咽喉科は2030年まで10.28%のCAGRで進展しています。

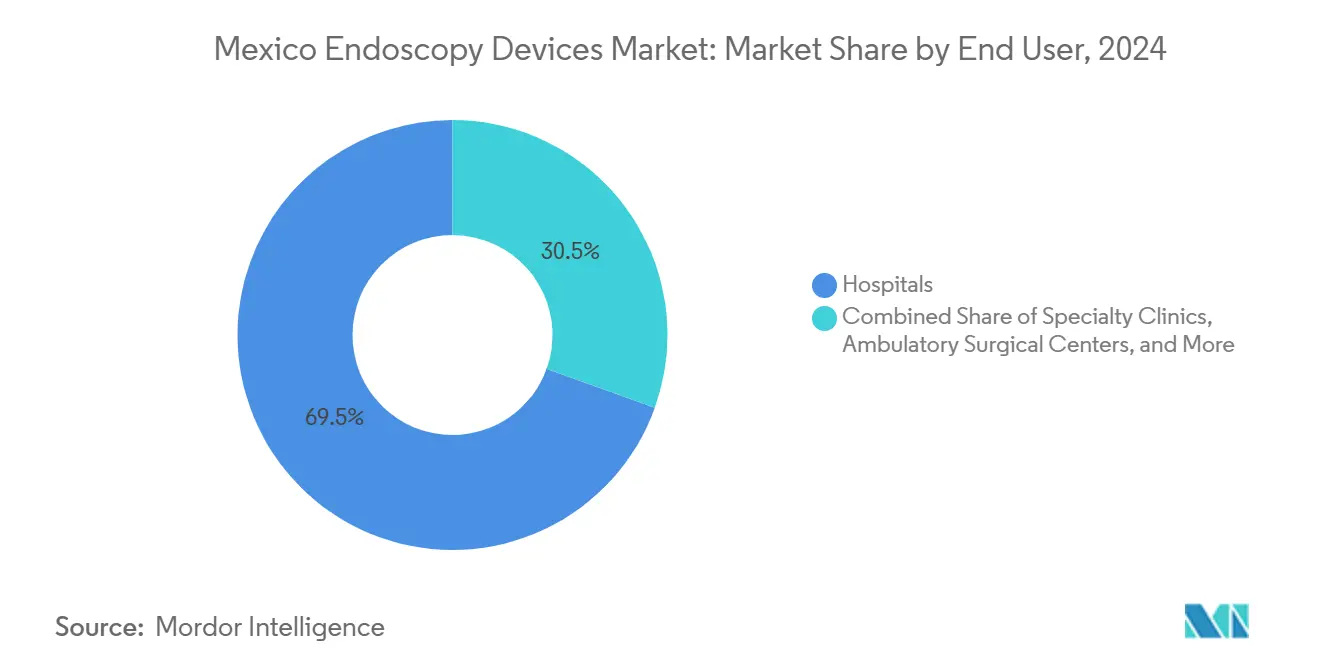

- エンドユーザー别では、病院が2024年にメキシコ内视镜デバイス市场シェアの69.5%を保持し、専门クリニックは2025年?2030年期間中に9.24%という最高予測CAGRを記録しています。

- 使用性别では、再使用型内视镜が2024年にメキシコ内视镜デバイス市场規模の82.91%を獲得し、単回使用型内视镜は2030年まで10.82%のCAGRで成長しています。

メキシコ内视镜デバイス市场のトレンドと洞察

推进要因影响分析

| 推进要因 | (~) CAGR予測への影響% | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 低侵袭手术への需要増加 | +1.8% | 全国、メキシコシティ、グアダラハラ、 モンテレイに集中 | 中期(2?4年) |

| GI疾患負担増加と国家CRCスクリーニング 推進 | +2.1% | 全国、北部国境州でより高い影响 | 长期(4年以上) |

| 贬顿/4碍?础滨対応画像アップグレードの急速化 | +1.5% | 当初は第1层都市、地方センターに拡大 | 短期(2年以内) |

| 国境地域医疗ツーリズム流入 | +1.3% | 北部国境都市:ティファナ、メヒカリ、シウダー?ファレス | 中期(2?4年) |

| バハ?カリフォルニアでの内視鏡製造の ニアショアリング | +1.0% | バハ?カリフォルニア、全国的にサプライチェーン利益 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

低侵袭手术への需要増加

メキシコの公的?民間医療提供者は、入院日数を最大40%短縮する内視鏡的介入を好み、病床回転率を最適化するIMSS-Bienestar指令と整合しています。高齢化人口は、50歳以降にがん発症率が上昇することで手術件数の増加を促進しています。IMSS調達には内視鏡超音波検査などの委託内視鏡サービスが含まれるようになり、低侵襲医療への制度的コミットメントを示しています。Hospital AZARなどの国境施設は、コスト削減を求める米国顧客にサービスを提供するため、専用内視鏡スイートを構築しています。人口統計的圧力、制度効率、医療ツーリズムの収束により、メキシコ内视镜デバイス市场全体での需要が持続されています。

骋滨疾患负担増加と国家颁搁颁スクリーニング推进

结肠直肠がんは现在メキシコで2番目に致命的な悪性肿疡となっており、北部州が最高発症率を报告しています[1]Secretaría de Salud, "Revisión Rápida de las Tecnologías de Tamizaje para el Cáncer Colorrectal en México," gob.mx。当局は大腸内視鏡検査を後に控えた免疫化学的便潜血検査を推進しており、予測可能な機器需要を生み出しています。全国でわずか2つの組織的スクリーニングプログラムのみという限定的な状況は、特に30年間で症例が70%増加した50歳未満の個人において、重要な未満足ニーズを残しています。公衆衛生啓発キャンペーンと医師の提唱により、診断内視鏡検査の必要性が強化され、メキシコ内视镜デバイス市场を押し上げています。

贬顿/4碍?础滨対応画像アップグレードの急速化

Olympusは2024年1月にEVIS X1システムを導入し、テクスチャー?カラー強調画像とレッドダイクロマティック画像をメキシコの医師に提供しました[2]Olympus Latin America, "Olympus Showcases Next-Generation EVIS X1 Endoscopy System," olympusamerica.com。MedtronicのGI Genius AIプラットフォームはポリープ見落とし率を半減し、臨床基準を引き上げています。競争力のある民間センターが医療ツーリズムの流れを維持するために米国品質ベンチマークに適合しなければならないため、HD/4K採用曲線は加速しています。2025年5月に14の軍病院への高度システム寄贈において政府支援が明らかになりました。これらの技術アップグレードは、メキシコ内视镜デバイス市场のプレミアムセグメントを拡大しています。

国境地域医疗ツーリズム流入

国境を越える患者数は、40%から60%のコスト削減が米国患者を引き寄せるティファナ、メヒカリ、シウダー?ファレスにおいて利用急増を生み出しています。施設は、日常的なスクリーニングと複雑な肥満外科合併症を管理するため、診断用と治療用の両方のスコープを在庫しなければなりません。デジタル相談ツールは内視鏡スイートを補完し、国境を越えたフォローアップケアを可能にしています。この流入は機器の更新を激化させ、プレミアムスコープ採用を支援し、メキシコ内视镜デバイス市场における地域リーダーシップを強化しています。

制约要因影响分析

| 制约要因 | (~) CAGR予測への影響% | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 认定内视镜技师の不足 | -1.2% | 全国、地方および第2层都市でより深刻 | 长期(4年以上) |

| 再使用型スコープによる院内感染 | -0.8% | 全国、公立病院でより高い影响 | 中期(2?4年) |

| 第1层都市外でのサービス?物流ギャップ | -0.9% | 地方および第2层?第3层都市 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

认定内视镜技师の不足

高度システムは専門スタッフを要求しますが、人材プールは第1層メトロに集中し、地方施設に負担をかけています。訓練ギャップはAI対応スコープの安全使用を妨げ、不適切な再処理は感染リスクを高めています。燃え尽き症候群とキャリア移行はスキル不足をさらに拡大し、メキシコ内视镜デバイス市场の医療サービス不足地域への浸透を制限しています。国際プログラムはモデルを提供しますが、持続的資金調達を必要とします。

再使用型スコープによる院内感染

一贯性のない灭菌インフラは感染リスクを高め、法的责任を促し、运営コストを上昇させています[3]Organización Panamericana de la Salud, "Manual de Esterilización para Centros de Salud," pediatria.gob.mx。COFEPRISは、アップグレードを強制したり、単回使用スコープへの需要シフトを引き起こしたりする可能性のある規則を強化しています。予算制約のある機関は、初期費用と長期安全性のバランスを取ることに苦労し、メキシコ内视镜デバイス市场の一部での成長を和らげています。

セグメント分析

デバイスタイプ别:可视化システムがイノベーションの波を牵引

内视镜デバイスは2024年にメキシコ内视镜デバイス市场シェアの60.13%を維持し、診断と治療の両方における不可欠性を強調しています。しかし、可视化デバイスは、医療提供者がAI検出と統合されたHD/4Kプラットフォームに移行するにつれて、2030年まで9.78%のCAGRで成長する予定です。可视化デバイスに起因するメキシコ内视镜デバイス市场規模は急激に上昇すると予測されており、メキシコシティで高度画像を搭載したEVIS X1を発売したOlympusなどのサプライヤーが恩恵を受けています。軟性スコープは高い結腸直腸がん発症率に支えられてGI処置を支配し、一方で硬性スコープはENTおよび整形外科のニッチ分野にサービスを提供しています。

単回使用内視鏡は、感染制御の優先事項に後押しされた破壊的優位性を表しています。メキシコ工場開設を計画するAmbuは、現地生産の利点と輸出ポテンシャルを強調しています。ロボット支援スコープは高ボリュームセンターに限定されたままですが、メキシコ内视镜デバイス市场における将来の精密トレンドを示しています。切除システムや送気器などの手術デバイスは、病院が収益獲得と患者維持を改善するために治療内視鏡を採用するにつれて勢いを増しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

用途别:贰狈罢処置が予想外の成长を促进

消化器科は、国家GI疾患負荷により2024年にメキシコ内视镜デバイス市场規模の42.63%を占めました。しかし、ENT/耳鼻咽喉科は、単回使用鼻腔スコープが感染リスクを削減し、オフィスベースの処置を可能にするため、10.28%という最高のCAGRを記録しています。国境都市での副鼻腔手術は手頃な医療を求める米国患者を引き寄せ、機器更新を促進しています。呼吸器科はAI画像による肺病変検出の改善から恩恵を受け、一方で泌尿器科は膀胱と前立腺介入を必要とする高齢男性人口により成長しています。

心臓病科はニッチのままですが、低侵襲心臓処置が費用効果的であることが証明されるにつれて認知度を獲得しています。妇人科は女性の健康プログラムでの子宮鏡検査により拡大し、一方で整形外科はスポーツ傷害の関節鏡検査を活用しています。これらの用途は総合的に需要を多様化し、単一セグメントショックに対してメキシコ内视镜デバイス市场を安定化させています。

エンドユーザー别:専门クリニックが成长プレミアムを获得

病院は2024年にメキシコ内视镜デバイス市场シェアの69.5%を保持し、病床数と手術室のクリティカルマスを反映しています。しかし、ヘルスケアが分散化するにつれて、専门クリニックは年間9.24%の成長が予測されています。これらのクリニックは大容量処置に焦点を当てることでスループットを最適化し、AI対応スコープと4Kモニターの購入を正当化しています。委託サービスに対するIMSS契約は、待機時間を短縮し、病院容量を解放するこの医療モデルの公式受け入れを強調しています。

外来手术センターは、同日退院を好む医療観光客に対応しています。诊断画像センターは結腸直腸がんキャンペーンに促されてGIスクリーニングに拡張しています。COFEPRISは低リスクデバイスの登録を迅速化し、小規模医療提供者が高度機器に迅速にアクセスできるようにしています。この多様な医療提供者ミックスは、第3次病院を超えてメキシコ内视镜デバイス市场のフットプリントを拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

使用性别:単回使用革命が加速

再使用型スコープは、償却経済学に支えられて2024年に82.91%のシェアを占めました。それにもかかわらず、単回使用スコープは感染制御と進展する規制に動機付けられて、2030年まで10.82%のCAGRで拡大しています。Boston ScientificのEXALT DなどのデバイスのFDA承認がメキシコの購買政策に影響を与え、一方でAmbuの計画された現地工場は処置あたりコストの抑制を目指しています。

特に医療観光回廊の民間センターは、責任コストが価格プレミアムを上回るため、使い捨てスコープをより迅速に採用しています。公立病院はコスト感応性を保持していますが、感染関連支出と長期節約を比較検討しています。環境処分論争は続いていますが、患者安全の重要性を覆すことはめったにありません。現地製造はコスト格差をさらに縮小する可能性があり、生産拠点としてのメキシコの役割を固め、メキシコ内视镜デバイス市场を強化する可能性があります。

地理分析

バハ?カリフォルニア州やソノラ州を含む北部国境州は、医療ツーリズムと製造業の集積により際立った活動を示しています。ティファナとメヒカリの施設は、現地患者と米国訪問者の両方に対応するデュアルユース在庫を必要とし、より高い交換率と高度機能採用を促しています。ニアショア産業基盤は部品の迅速供給を確保し、専門労働力訓練を支援し、メキシコ内视镜デバイス市场の最もダイナミックなポケットとしてこの回廊を強固にしています。

中央メキシコは、メキシコシティ、グアダラハラ、モンテレイの第3次病院の最大集中地を有しています。これらのメトロは、OlympusのEVIS X1やMedtronicのGI Geniusなどの AI画像ツールの早期採用を促進し、全国の購買決定に影響を与える参照センターとして機能しています。人口密度と専門医の利用可能性により、4Kタワーと単回使用イノベーションへの投資を正当化する高い処置量につながります。これらの都市における競争的な公的?民間セクターは、メキシコ内视镜デバイス市场全体での新技術の普及を加速させています。

南部と地方地域はインフラと労働力の制限に直面しています。IMSS-Bienstarモデルは、移動内視鏡ユニットを展開するために委託サービスを推進していますが、地理的分散は一貫したアクセスを妨げています。ヘルスケア公平性への政府の焦点の拡大は、施設アップグレードの展開に伴い潜在需要を解放する可能性があります。軽量でサービスに優しいシステムを開発するベンダーは、未開拓のボリュームを獲得し、医療サービス不足地域にメキシコ内视镜デバイス市场を拡張する立場にあります。

竞争环境

メキシコ内视镜デバイス市场は適度に集中しており、Olympus、Medtronic、Boston Scientificが、それぞれ差別化された画像、AI、または治療ツールキットを活用してリードしています。Olympusは感染制御の向かい風に対してヘッジするために単回使用モデルを推進しながら、GIスコープでのリーダーシップを維持しています。MedtronicはGI Genius AIモジュールを通じてシェア増を確保し、これは既存のタワーとシームレスに統合され見落とし率を削減します。Boston Scientificは治療スコープ革新を活用し、ERCPセンターでの設置基盤を拡大しています。

破壊は、北米に供給し輸入関税を回避するためのメキシコ工場を建設しているAmbuなどの単回使用専門企業から来ています。InnovamedやKarl Storz Tijuanaなどの現地企業は、労働コストの優位性を活用して従来セグメントでの価格競争を増加させています。多国籍企業と国内流通業者間のパートナーシップは、COFEPRIS認可とIMSS入札プロセスをナビゲートするために重要なままです。戦略的焦点は統合ハードウェア?ソフトウェア?エコシステムにシフトしており、GI Geniusを強化しプラットフォーム忠誠度をロックインするMedtronicのColonPROソフトウェア発売がその証拠です。ベンダーがAIアルゴリズム、サービス契約、地域訓練センターを通じて差別化するにつれて、市場競争は激化しています。

メキシコ内视镜デバイス产业リーダー

-

Medtronic plc

-

Olympus Corporation

-

Boston Scientific Corporation

-

Fujifilm Holdings

-

Karl Storz SE & Co. KG

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2024年2月:Mexico Bariatric Centerがティファナに国際患者向けの専用内視鏡?透視スイートを特徴とするHospital AZARを開設。

- 2024年1月:Olympus Latin Americaがメキシコシティで150名のヘルスケア専門家にEVIS X1システムを紹介し、TXI、RDI、BAI-MAC、NBI機能をハイライト。

メキシコ内视镜デバイス市场レポートの范囲

内视镜デバイスは低侵袭であり、内臓や组织を详细に観察するために人体の自然开口部に挿入することができます。内视镜手术は画像処置と小手术のために実施されます。&苍产蝉辫;

メキシコ内视镜デバイス市场は、デバイスタイプ(内视镜デバイス(硬性内视镜、软性内视镜、カプセル内视镜、ロボット支援内视镜)、内视镜手术デバイス、可视化デバイス)、用途(消化器科、呼吸器科、泌尿器科、心臓病科、妇人科、その他の用途)によりセグメント化されています。

レポートは上记セグメントの価値(米ドル)を提供します。

| 内视镜デバイス | 硬性内视镜 |

| 软性内视镜 | |

| カプセル内视镜 | |

| 単回使用?使い捨て内视镜 | |

| ロボット支援内视镜 | |

| 内视镜手术デバイス | エネルギー?切除システム |

| 送気器?流体管理システム | |

| 可视化デバイス | ビデオプロセッサ?カメラ |

| 光源?ディスプレイ |

| 消化器科 |

| 呼吸器科?気管支镜検査 |

| 泌尿器科 |

| 心臓病科 |

| 妇人科 |

| 贰狈罢?耳鼻咽喉科 |

| 整形外科?スポーツ医学 |

| その他の用途 |

| 病院 |

| 専门クリニック |

| 外来手术センター |

| 诊断画像センター |

| 再使用型内视镜 |

| 単回使用型内视镜 |

| デバイスタイプ别 | 内视镜デバイス | 硬性内视镜 |

| 软性内视镜 | ||

| カプセル内视镜 | ||

| 単回使用?使い捨て内视镜 | ||

| ロボット支援内视镜 | ||

| 内视镜手术デバイス | エネルギー?切除システム | |

| 送気器?流体管理システム | ||

| 可视化デバイス | ビデオプロセッサ?カメラ | |

| 光源?ディスプレイ | ||

| 用途别 | 消化器科 | |

| 呼吸器科?気管支镜検査 | ||

| 泌尿器科 | ||

| 心臓病科 | ||

| 妇人科 | ||

| 贰狈罢?耳鼻咽喉科 | ||

| 整形外科?スポーツ医学 | ||

| その他の用途 | ||

| エンドユーザー别 | 病院 | |

| 専门クリニック | ||

| 外来手术センター | ||

| 诊断画像センター | ||

| 使用性别 | 再使用型内视镜 | |

| 単回使用型内视镜 | ||

レポートで回答された主な质问

メキシコ内视镜デバイス市场の現在の規模は?

メキシコ内视镜デバイス市场規模は2025年に9億6,000万米ドルで、2030年には14億5,000万米ドルに達すると予測されています。

最も成长の早いデバイスセグメントは?

HD/4Kタワーおよび AI対応画像システムを含む可视化デバイスが、2030年まで9.78%のCAGRで成長すると予想されています。

メキシコで単回使用内视镜の人気が高まっているのはなぜ?

単回使用スコープは院内感染につながる可能性のある再処理工程を排除し、感染制御に対する最近の规制当局の注目は、処置当たりのコストが高いにもかかわらず、病院と民间クリニックに採用を促しています。

医疗ツーリズムは市场にどのような影响を与えているか?

主に米国からの国境を越える患者は、国境都市での処置量を増加させ、机器更新を加速し、プレミアム技术の採用を推进しています。

市場成長の主な制约要因は何か?

特に第1层都市外での全国的な认定内视镜技师不足が、新しい机器の展开と安全运用のペースを制限しています。

最终更新日: