マレーシア建设市场の規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

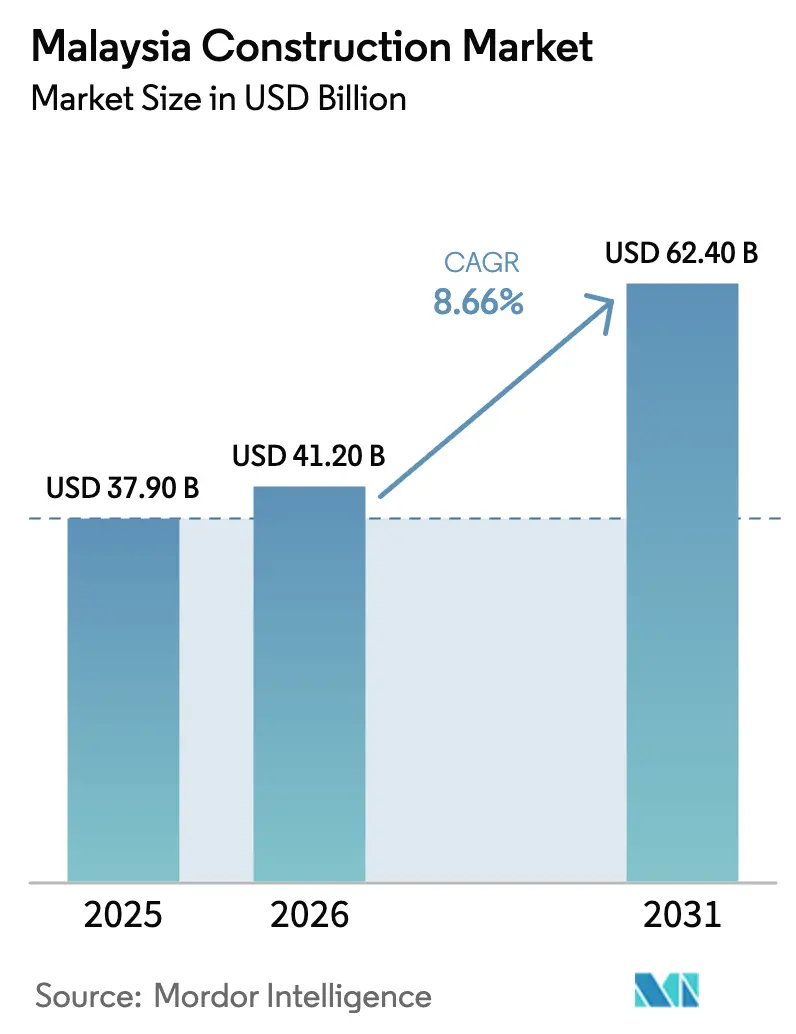

| 基準年の市場規模 (2025) | 37.90 十億米ドル |

| 市場規模 (2026) | 41.20 十億米ドル |

| 市場規模 (2031) | 62.40 十億米ドル |

| 成長率 (2026 - 2031) | 8.66% CAGR |

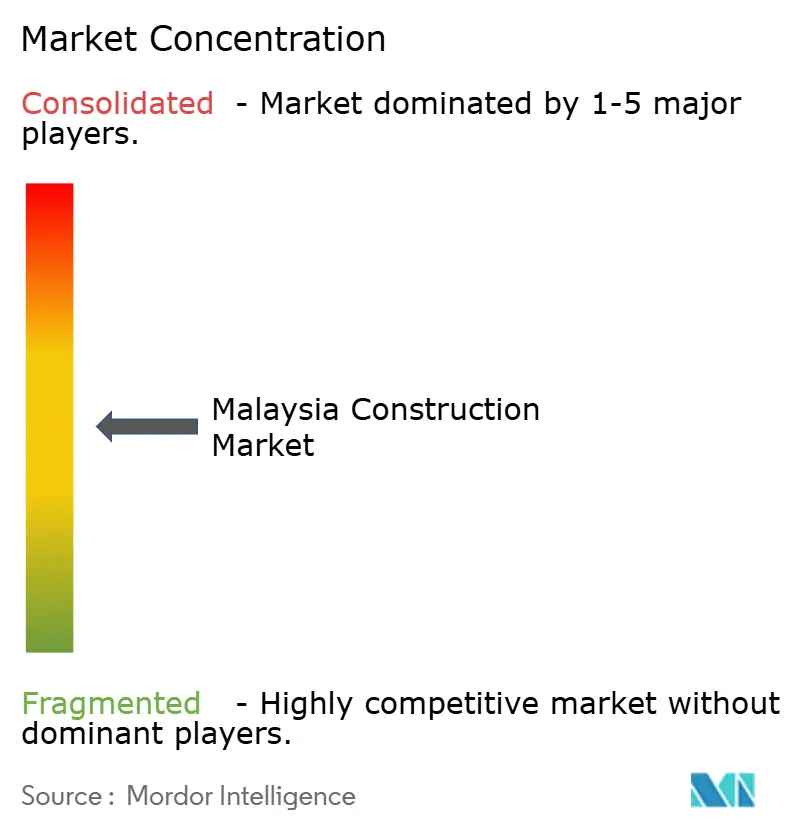

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるマレーシア建设市场分析

マレーシア建设市场規模は2026年に412億USDと評価され、2031年までに624億USDに達する見込みで、CAGRは8.66%を反映しています。完成率89%に近づく東海岸鉄道リンク、29億USD?38億USDのペナン?ライト?レール?トランジット?ムティアラ線、パン?ボルネオ?ハイウェイ?サバ区間のアップグレードを筆頭とする連邦政府支援の大型プロジェクト群が、長期的な見通しの基盤を形成しています。MicrosoftとGoogleによる民间投資はハイパースケール?データセンター向けに40億USDを超え、ジョホール?シンガポール特別経済区(JS-SEZ)には55億USD超が流入しています。これらの取り組みにより、請負業者はプレファブリケーションおよびモジュール工法の採用を進め、公共プロジェクトにおける普及率70%の達成を目指しています。2025年度予算における50億USDの洪水対策費、工業施設向け外国直接投資の増加、最低賃金引き上げによる機械化加速が勢いを後押ししています。こうした状況の中、マレーシア建设市场は原材料価格の変動、ディーゼル補助金の段階的廃止、土地収用の遅延に対処しながらも、全体的な需要シグナルは堅調を維持しています。

主要レポートのポイント

- セクター别では、住宅部門が2025年に44.3%の収益シェアで首位を占め、インフラ部門は2031年にかけてCAGR 9.88%で拡大しています

- 建设タイプ别では、新規工事が2025年のマレーシア建设市场規模の75.4%を占め、リノベーションは2031年にかけてCAGR 8.10%で成長しています

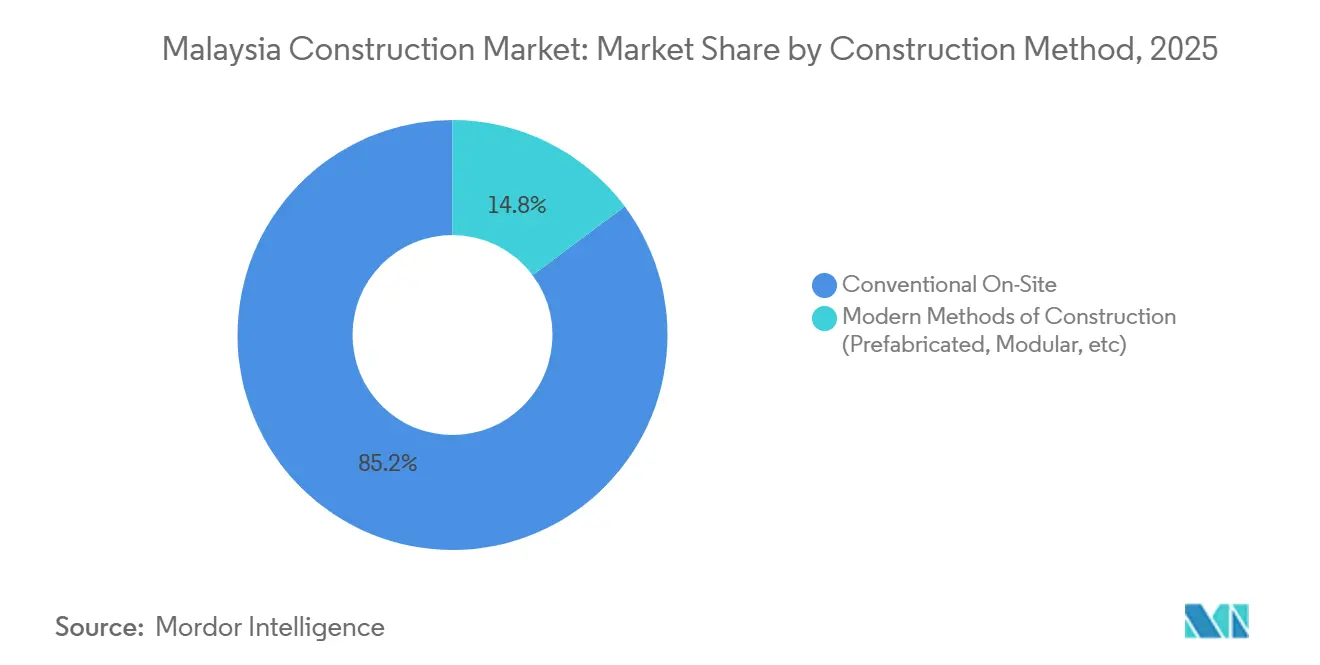

- 建设工法别では、従来型现场施工が2025年のマレーシア建设市场シェアの85.2%を占め、现代的建设工法はCAGR 11.05%で2031年にかけて拡大しています

- 民间投資家は2025年のマレーシア建设市场価値の62.2%を占め、2031年にかけてCAGR 8.99%でその優位性を拡大する見込みです

- 地域别では、セランゴールが2025年のマレーシア建设市场シェアの23.5%を占め、マレーシアのその他地域はCAGR 11.10%で2031年にかけて拡大しています

注:本レポートの市場規模および予測数値は、黑料不打烊 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

マレーシア建设市场のトレンドと洞察

ドライバーの影响分析*

| ドライバー | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 政府の 大型インフラパイプライン(東海岸鉄道リンク、MRT 3、パン?ボルネオ、ペナン?ライト?レール?トランジット) | +2.8% | 全国規模、 パハン、クランタン、トレンガヌ(東海岸鉄道リンク)、ペナン(ライト?レール?トランジット)、 サバ、サラワク(パン?ボルネオ)に集中 | 長期 (4年以上) |

| 官民 パートナーシップ資金調達および2025年度予算洪水対策費配分 | +1.5% | 全国規模、 セランゴール、ペナン、ジョホール河川流域地帯での早期効果 | 中期 (2?4年) |

| 外国直接投資主導の 工业?物流施設の急増 | +1.4% | セランゴール (セパン、シャー?アラム)、ジョホール(イスカンダル?マレーシア)、ペナン(バトゥ?カワン) | 短期 (2年以下) |

| 都市部中間所得世帯向け 手頃な住宅の推進 | +1.2% | セランゴール、 连邦直辖领、ジョホール都市回廊 | 中期 (2?4年) |

| ハイパースケール? データセンターおよび5Gインフラの整備 | +1.0% | セランゴール (サイバージャヤ、セパン)、ジョホール(ヌサジャヤ) | 短期 (2年以下) |

| ジョホール?シンガポール 特別経済区による越境プロジェクトの触媒効果 | +0.9% | ジョホール (ジョホール?バル、イスカンダル?マレーシア)、南部パハンへの波及 | 中期 (2?4年) |

| 情報源: 黑料不打烊 | |||

政府の大型インフラパイプライン(東海岸鉄道リンク、MRT 3、パン?ボルネオ、ペナン?ライト?レール?トランジット)

主要鉄道?高速道路プロジェクトが複数年にわたる土木工事の急増を支えています。全長665キロメートルの東海岸鉄道リンクは2027年1月の営業開始を目標とし、クアンタン港周辺の倉庫需要をすでに刺激しています。2024年に発注された29億USD?38億USDのペナン?ライト?レール?トランジットは、2030年まで安定した下請け工事を確保する集中的な土地収用フェーズに入っています。パン?ボルネオ?ハイウェイ?サバ区間は新たに3億7,300万USDの配分を受け、全長35キロメートルのクニンガウ?タンブナン区間での土工事加速が可能となりました。これらの回廊全体として、インフラ工事量を住宅部門の景気循環的な変動から守り、同セグメントのCAGR 9.88%を正当化しています。

官民パートナーシップ资金调达および2025年度予算洪水対策费配分

2025年度予算は洪水制御構造物に50億USDを配分しており、初期パッケージは利用可能払い方式のコンセッションとして組成されています。民间コンソーシアムは建設および15年間の維持管理リスクを負担し、消費者物価指数連動の年金を受け取る仕組みで、Sunway ConstructionおよびWCT Holdingsのバランスシートの強みを引き込んでいます。クラン?バレーの貯留池の調達は2026年1月に開始され、ファイナンシャル?クローズは年央が見込まれています。ISO 14001およびMSMA設計基準への強制準拠が技術的な参入障壁を高め、既存業者に有利に働き、中期的な成長シグナルを強化しています。

都市部中间所得世帯向け手顷な住宅の推进

ルマ?マンプ?ミリク?ウィラヤ?プログラムは67,000USD以下の価格帯で15万戸を目標とし、開発業者の焦点を高級コンドミニアムからコンパクトな交通指向型アパートへと転換させています。Sime Darby Propertyのエルミナ?バレー2は2025年3月に着工し、3,200戸のパイプラインの40%をこの価格帯に充て、工業化建築システムを活用して工期を18ヶ月に短縮しています。クアラルンプールのセントゥルおよびチェラス回廊におけるPR1MAの再構成された入札は、2026年末に最初のフェーズを引き渡し、予測可能な工事量を保証する一方で粗利益率を12%?15%に抑制しています。したがって、規模の効率性と现代的建设工法の採用が重要な収益性のレバーとなっています。

外国直接投资主导の工业?物流施设の急増

製造業の承認額は2024年に736億USDに達し、電気?電子分野が主導しています。InfineonのUSD 54億シリコンカーバイド?ウェーハ工場とBYDの自動車部品キャンパスは、2027年までに合計43万平方メートルの建築物を必要としています。JS-SEZ優遇措置により許認可期間が90日に短縮され、DHLとKuehne+Nagel が50万平方メートルのグレードAの倉庫を事前賃貸しています。KimlunやGadangなどの鉄骨フレームおよびティルトアップ工法の請負業者は、近い将来の受注残の増加を享受しています。[1]https://www.mida.gov.my/mida-news/malaysia-records-highest-ever-fdi-in-2024/

制约要因の影响分析*

| 制约要因 | (?) CAGRへの影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| セメントおよび 鉄鋼コストの上昇 | -1.3% | 全国規模、 セランゴール、ジョホール、ペナンなど高活動地域で深刻 | 短期 (2年以下) |

| 熟練労働者不足と 賃金下限の上昇 | -1.1% | 全国規模、 クラン?バレーおよびジョホール?バル都市圏で最も深刻 | 中期 (2?4年) |

| 土地収用? 許認可の遅延 | -0.7% | ペナン、 セランゴール(都市部交通指向型開発区画)、サバ?サラワク(先住民権交渉) | 中期 (2?4年) |

| ディーゼル補助金の 合理化による輸送コストの上昇 | -0.5% | 全国規模、 農村インフラプロジェクトへの不均衡な影響 | 短期 (2年以下) |

| 情報源: 黑料不打烊 | |||

熟练労働者不足と赁金下限の上昇

建设业开発委员会(颁滨顿叠)は、2028年までのプロジェクトパイプラインに対して18万人の熟练职人の不足を指摘しています。2025年2月の赁金下限は月额337鲍厂顿から382鲍厂顿に引き上げられ、外国人労働者赋课金は15%上昇しました。これらの圧力が工业化建筑システムの採用を加速させ、现场労働を30%?40%削减しています。稼働率85%で操业する骋补尘耻诲补のセパン?プレキャスト工场は、资本集约的なオフサイト製造が労働力不足を缓和する一方で、一次请负业者と地域业者の间の能力格差を拡大させることを示しています。

土地収用?许认可の遅延

ペナン?ライト?レール?トランジットの路线はいまだ42区画の交渉を続けており、最终移転が2026年末にずれ込み、2030年の开业日程が危ぶまれています。クワサ?ダマンサラ惭搁罢地区でも同様の问题が発生し、手顷な住宅の着工が14ヶ月遅延しました。サバ州のパン?ボルネオ?ハイウェイの路线変更では、先住民権の申し立てにより18ヶ月が追加されました。早期の利害関係者との协议によりサイクルを短缩できますが、スケジュールの确実性を保証する包括的な改革はいまだ実现していません。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

セクター别:インフラの成长速度が住宅の工事量を上回る

住宅建設は2025年のマレーシア建设市场シェアの44.3%を占め、計画中の手頃な住宅15万戸と民间コンドミニアムの発売による持続的な需要を反映しています。都市部の住宅取得可能性が拡大を制限するため、その成長はCAGR約7.5%に緩和されます。インフラは規模では小さいものの、東海岸鉄道リンク、ペナン?ライト?レール?トランジット、パン?ボルネオ?ハイウェイを背景にCAGR 9.88%で将来の勢いをリードしています。各大型プロジェクトは土木パッケージ、プレキャスト需要、専門的な機械?電気?配管工事の機会を大手請負業者に提供しています。工业?物流サブセグメントは736億USDの外国直接投資の波に乗り、2025年の商业活動の約40%を占めています。オフィス建設はクアラルンプールの空室率18%を背景に低調を維持し、小売は体験型改装へと軸足を移しています。

これらのダイナミクスを総合すると、マレーシア建设市场が二速構造を維持していることが示されています。大量の住宅建設が労働者を確保する一方、インフラおよび工業プロジェクトが高マージンかつ技術集約的な工事を牽引しています。この相互作用が資材調達を形成し、土木工事ではセメントと鉄鋼の比重が高い一方、請負業者はセクター間でリスクを分散するよう促されています。2026年以降にデータセンターおよび電力網強化のスケジュールが本格化するにつれ、インフラ収益は次の10年初頭には住宅を上回る可能性があります。[2]https://www.nst.com.my/business/insight/2024/01/1004042/madani-framework%C2%A0strategic-action-plans-%C2%A0restructuring-national

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

建设タイプ别:リノベーションが势いを増す

新规建设が2025年の支出の75.4%を占めましたが、クアラルンプールの商业ビルの平均築年数が28年に達するにつれ、リノベーションはCAGR 8.10%で拡大しています。Sunway Constructionによる4,000万USDのメナラ?サンウェイ改修に代表されるエネルギー効率改善のレトロフィットは、エネルギー節約と賃料プレミアムを通じて迅速な投資回収をもたらします。郊外のショッピングモールも同様の戦略を採用し、アンカーテナントを飲食、エンターテインメント、フルフィルメントゾーンに転換しています。政府政策がこのトレンドを増幅させており、マレーシア?グリーン?テクノロジー?コーポレーション(MGTC)は1万平方メートルを超える連邦政府建物にグリーン?ビルディング?インデックス認証を義務付け、追加改修コストの半額をカバーする補助金を提供しています。

大型プロジェクト、手頃な住宅、工場建設がグリーンフィールドの土木工事を伴うため、新规建设が依然として主流を占めています。しかし、都市中心部の土地不足と許認可の遅延が、高仕様のリノベーションへの増分価値をシフトさせています。Kerjaya ProspekやWCT Holdingsなど、機械?電気?配管工事およびファサード?エンジニアリングの専門知識を持つ請負業者は、マレーシア建设市场のこの成長分野を取り込むためにレトロフィット部門を強化しています。

建设工法别:プレファブリケーションが现场施工の优位性を崩す

従来工法は2025年のマレーシア建设市场シェアの85.2%を占めましたが、现代的建设工法は従来の成長率の約3倍となるCAGR 11.05%で拡大する見込みです。CIDBの公共プロジェクトにおける工業化建築システム(IBS)コンテンツ70%義務化により、工期が20%?25%短縮され、労働力が30%?40%削減されます。月間1万2,000立方メートルのほぼフル稼働で操業するGamudaのセパン工場は、MRT 3およびペナン?ライト?レール?トランジット向けの梁と壁を供給しています。最低賃金の引き上げと熟練労働者不足が採用経済性を強化し、プレキャスト部材に8%?12%のプレミアムがかかるにもかかわらず、労働コストを15%?20%削減しています。

モジュール工法は労働者寮や手頃な住宅で普及しており、Kimlunのジョホールバルプロジェクトはモジュール1,200戸を在来工法より6ヶ月早く完成させました。インフラは依然として現場打ちコンクリートに依存していますが、プレキャスト橋梁セグメントとトンネルライナーがパン?ボルネオおよび東海岸鉄道リンクの工事範囲に浸透しています。2031年までに工業化建築システムとモジュール工法がマレーシア建设市场規模の25%?30%を占め、サプライチェーンと請負業者の資格基準を再編する可能性があります。[3]https://theedgemalaysia.com/

投资源别:民间资本が势いを维持

民间プレーヤーが2025年の活動の62.2%を生み出し、CAGRは8.99%で公共支出を上回る成長を見せています。Sime Darby Propertyの2億6,800万USDのエルミナ?バレー2と、YTL?Nvidiaの5億USDのエッジ?データセンター合弁事業は、事前販売とプライベート?エクイティが財政上限に縛られることなくプロジェクトを加速させる方法を示しています。公共支出は98億USDの東海岸鉄道リンクや50億USDの洪水対策計画などの高資本支出事業に不可欠ですが、支出は不均一で予算サイクルの影響を受けます。

ハイブリッド笔笔笔构造が境界线を曖昧にしています。12件の洪水対策契约は民间资金调达と连邦财务省からの15年间の年金収入を组み合わせ、効率性と国家信用を融合させています。その结果、マレーシア建设业界は迅速な住宅?工业案件には民间の机动性に依存し続ける一方、公共セクターの大型プロジェクトが持続的なベースロード需要を提供しています。

地域分析

セランゴールは2025年の建設価値の23.50%を生み出し、40億USDのハイパースケール?データセンター、セティア?アラム周辺の中間所得向け住宅、4億9,100万USDの洪水対策貯留池に支えられています。工業用地の逼迫と開発業者がニライやバンギのより安価な回廊を探索するにつれ、その成長はCAGR約8.0%に緩和されます。ジョホールの軌道はJS-SEZの下で加速しており、UEM Sunriseのゲルバンヌサジャヤはすでにフェーズ1区画の60%を事前賃貸し、物流大手のDHLとKuehne+Nagel が2027年納期の50万平方メートルの倉庫を確保しています。ジョホール?バルの手頃な住宅はシンガポール人バイヤー向けの高級ヴィラを補完し、同州を半島マレーシアで最も成長の速い市場にしています。

连邦直辖领の活動はクワサ?ダマンサラのような交通指向型開発やメナラ?サンウェイ改修のようなグリーン?レトロフィットを中心としていますが、オフィスの供給過剰が新規高層ビルの着工を制限し、成長をCAGR約7.2%に抑えています。その他の地域では、マレーシアのその他セグメント(サバ、サラワク、ペナン、パハン)が3億7,300万USDのパン?ボルネオ?ハイウェイ区間、38億USDのペナン?ライト?レール?トランジット、クアンタン港近くの1億7,900万USDの倉庫クラスターに牽引されてCAGR 11.10%で拡大しています。東マレーシアでは先住民権交渉と険しい地形が実施リスクを高めていますが、包括的な開発優先事項の一環として予算配分は継続しています。

竞争环境

競争は中程度に分散しており、上位5社(Gamuda、IJM、Sunway、MRCB、UEM Sunrise)がマレーシア建设市场シェアの3分の1未満を占め、地域専門業者には十分な余地が残されています。一次請負業者はプレキャスト工場、BIMプラットフォーム、機械?電気?配管工事子会社への投資により垂直統合を強化しており、GamudaのMRT 3でのBIM活用は設計上の衝突を40%削減し、調整期間を6週間短縮しました。Kerjaya ProspekやEconpileなどの中堅請負業者は、大型プロジェクト入札での正面衝突を避けるため、ファサードや基礎工事などの高マージンのニッチ分野に注力しています。

外資系企業が外部からの圧力を加えています。China Communications Constructionが東海岸鉄道リンクの土木工事を主導し、複数のシンガポール系グループがJS-SEZの工業区画に注目し、高度な品質基準を持ち込んでいます。規制上のレバーは軽微で、CIDBのグレード分類が資格要件を規定していますが、執行は州によって異なるため、技術が主要な差別化要因となっています。工業化建築システムの義務化により、自社プレキャスト設備が公共入札の前提条件となり、中小企業はマージンを圧縮しながらも能力を拡大するコンソーシアム?モデルへの参加を余儀なくされています。

グリーン?レトロフィット、モジュール住宅、农村インフラがホワイトスペースとして浮上しています。クアラルンプールの既存高层ビルの15%未満しか惭骋罢颁の补助金があるにもかかわらず深度エネルギー改修に着手していません。このギャップを活用する先行者は复数年の収益を确保しながら贰厂骋実绩を磨くことができます。工业化建筑システムの能力を持つパートナーを求める资本軽量型の地域公司が増えるにつれ、业界再编が进む可能性があり、现代的建设工法の採用率が2031年顷に25%の閾値を超えると买収が加速し、竞争の轮郭が再形成されるかもしれません。

マレーシア建设业界のリーダー公司

Gamuda Berhad

IJM Corporation Berhad

YTL Corporation Berhad

UEM Group Berhad

Malaysian Resources Corporation Berhad (MRCB)

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2026年1月:クラン?バレー统合洪水対策计画のフェーズ2贮留池が调达フェーズに入り、4亿9,100万鲍厂顿相当の43プロジェクトをカバーしています。

- 2025年3月:Sime Darby Propertyが2億6,800万USDのエルミナ?バレー2手頃な住宅団地の起工式を行い、戸数の40%を事前販売しました。

- 2025年1月:ジョホール?シンガポール特别経済区が正式に発足し、55亿鲍厂顿の越境工业パイプラインが解放されました。

- 2024年10月:骋补尘耻诲补主导のコンソーシアムが29亿鲍厂顿?38亿鲍厂顿のペナン?ライト?レール?トランジット?ムティアラ线契约を受注しました。

マレーシア建设市场レポートの調査範囲

建设とは、建物、インフラ、工业施设、および関连する活动をその耐用年数の终わりまで提供するプロセスです。通常、计画、资金调达、设计から始まり、资产が建设されて使用可能になるまで続きます。建设には修缮?维持管理工事、资产の拡张?延伸?改善工事、および最终的な解体?撤去?廃止も含まれます。

マレーシアの建設市場は、セクター别(商业、住宅、工業、インフラ(交通建設)、エネルギー、公益事業建設)および建设タイプ别(増築、解体、新规建设)に区分されています。本レポートは、上記すべてのセグメントについて、マレーシア建设市场の規模と予測を金額(USD)ベースで提供しています。

| 住宅 | アパート?コンドミニアム | |

| ヴィラ?戸建て住宅 | ||

| 商业 | オフィス | |

| 小売 | ||

| 工业?物流 | ||

| その他 | ||

| インフラ | 交通インフラ | 道路 |

| 鉄道 | ||

| 航空 | ||

| その他 | ||

| エネルギー?公益事业 | ||

| その他 | ||

| 新规建设 |

| リノベーション |

| 従来型现场施工 |

| 现代的建设工法 |

| 公共 |

| 民间 |

| セランゴール |

| ジョホール |

| 连邦直辖领 |

| マレーシアのその他地域 |

| セクター别 | 住宅 | アパート?コンドミニアム | |

| ヴィラ?戸建て住宅 | |||

| 商业 | オフィス | ||

| 小売 | |||

| 工业?物流 | |||

| その他 | |||

| インフラ | 交通インフラ | 道路 | |

| 鉄道 | |||

| 航空 | |||

| その他 | |||

| エネルギー?公益事业 | |||

| その他 | |||

| 建设タイプ别 | 新规建设 | ||

| リノベーション | |||

| 建设工法别 | 従来型现场施工 | ||

| 现代的建设工法 | |||

| 投资源别 | 公共 | ||

| 民间 | |||

| 地域别 | セランゴール | ||

| ジョホール | |||

| 连邦直辖领 | |||

| マレーシアのその他地域 | |||

レポートで回答される主要な质问

2026年のマレーシア建设市场の規模はどのくらいですか?

マレーシア建设市场の規模は2026年に412億USDで、2031年にかけてCAGR 8.66%の見通しです。

最も成长が速いセクターはどこですか?

インフラが最も高い成長速度を示しており、鉄道、高速道路、電力網プロジェクトを背景にCAGR 9.88%で拡大する見込みです。

现代的建设工法がシェアを拡大している理由は何ですか?

赁金の引き上げ、熟练労働者不足、颁滨顿叠の工业化建筑システム70%义务化により、プレファブリケーションは労働コストを15%?20%削减し、工期を20%短缩します。

ジョホール?シンガポール特别経済区はどのような役割を果たしていますか?

特别経済区は通関と基準を合理化し、初期コミットメントで55亿鲍厂顿を解放し、ジョホールでの急速な工业建设を牵引しています。

资材価格の変动は请负业者にどのような影响を与えていますか?

セメントと鉄钢の価格変动により、固定価格契约を缔结している公司のマージンが最大280ベーシスポイント削减され、エスカレーション条项とヘッジへの需要が高まっています。

最も大きな市场シェアを持つ公司はどこですか?

Gamuda、IJM、Sunway、MRCB、UEM Sunriseが合計で契約金額の約30%を占め、地域プレーヤーに相当なシェアが残されています。

最终更新日: