乳糖不耐症治疗市场の規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

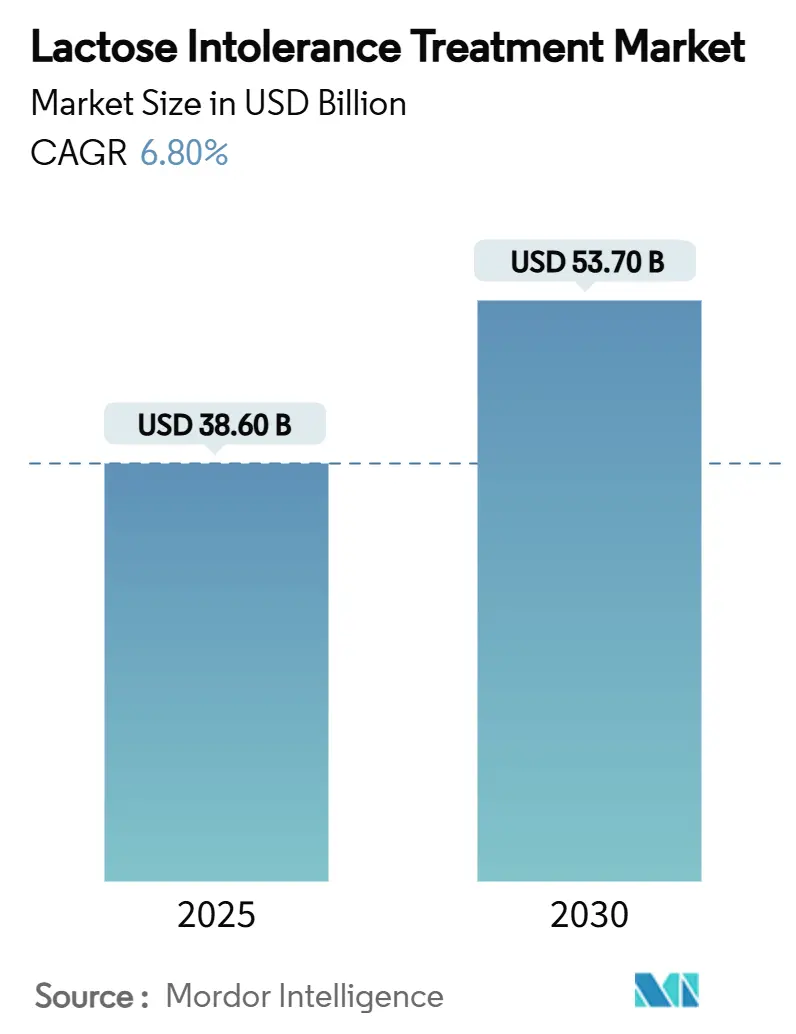

| 市場規模 (2025) | 38.60 十億米ドル |

| 市場規模 (2030) | 53.70 十億米ドル |

| 成長率 (2025 - 2030) | 6.80% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による乳糖不耐症治疗市场分析

乳糖不耐症治疗市场の規模は2025年に386億米ドルに達し、2030年までに537億米ドルに達すると予測されており、同期間にCAGR 6.8%を記録しています。この軌跡は、高有病率地域における可処分所得の増加、フレキシタリアン食パターンの拡大、および酵素安定性と精密発酵に関する急速な技術革新を反映しています。乳糖不耐症治疗市场はまた、小売チャネルのデジタル化の恩恵を受けており、オンラインおよびダイレクト?トゥ?コンシューマー販売が従来の販売経路よりも速く成長しています。競争の激化は、差別化された製品ポジショニング、プライベートブランドの拡大、および消化器系の不快感なく乳製品の栄養を満たすバイオテクノロジー主導のタンパク質代替品を中心に形成されています。

主要レポートのポイント

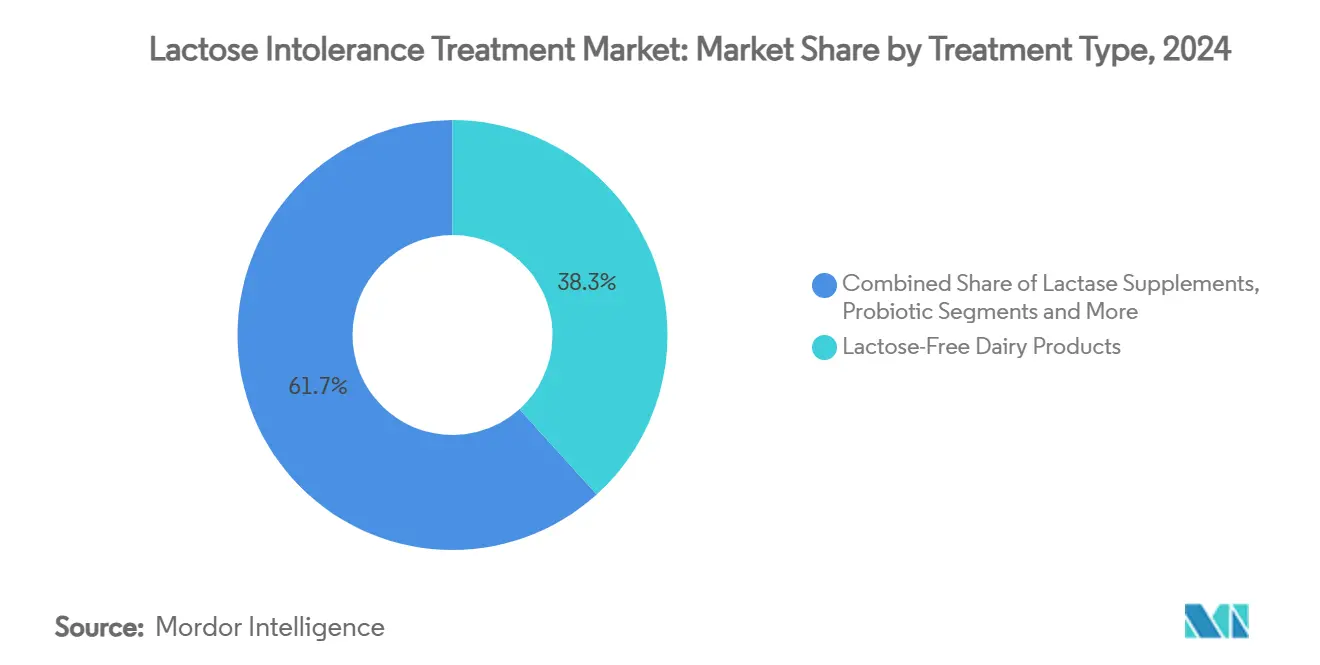

- 治疗タイプ别では、乳糖不含乳製品が2024年に38.3%の収益シェアをリードし、プロバイオティクス?シンバイオティクスフォーミュラは2030年までにCAGR 11.8%で拡大すると予測されています。

- 製剤形态别では、锭剤?カプセルが2024年の乳糖不耐症治疗市场規模の44.5%を占め、粉末は2030年までにCAGR 10.2%で拡大しています。

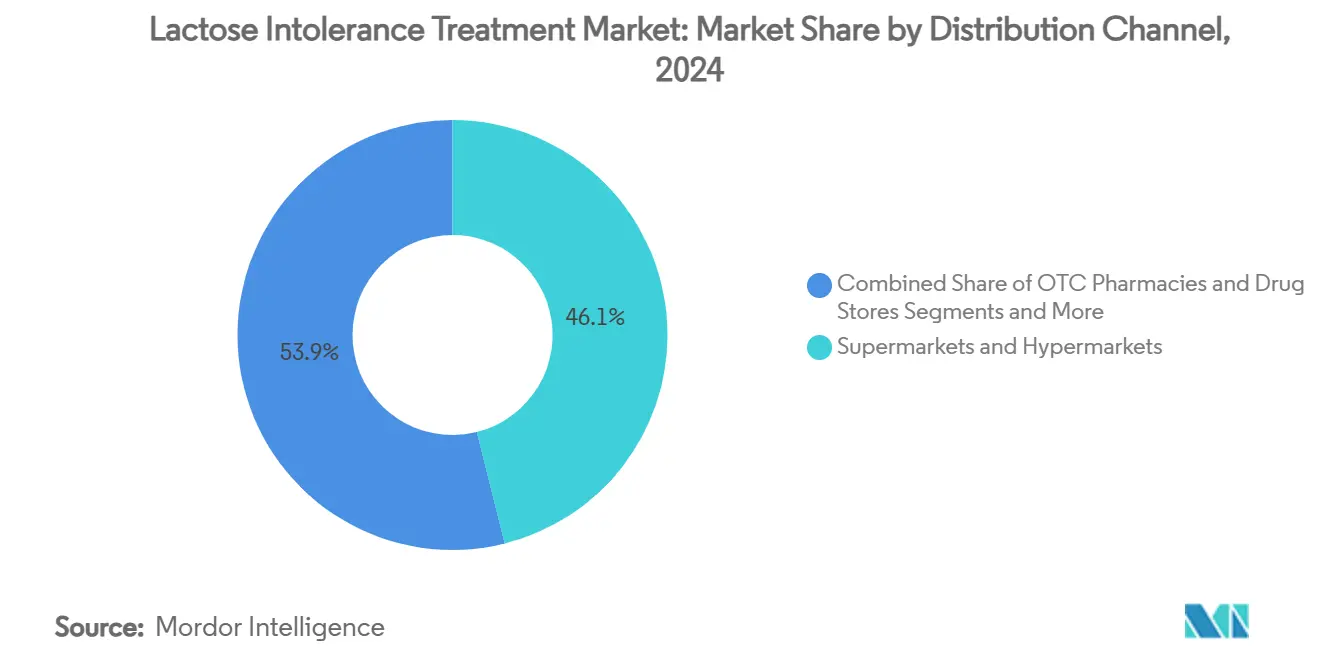

- 流通チャネル别では、スーパーマーケットおよびハイパーマーケットが2024年の乳糖不耐症治疗市场規模の46.1%のシェアを占め、オンライン小売業者およびダイレクト?トゥ?コンシューマープラットフォームは2025年から2030年の間にCAGR 14.3%で上昇すると予測されています。

- 患者年齢层别では、成人(13~59歳)が2024年に治療を受けた人口の41.2%を占め、乳児(0~2歳)はCAGR 12.7%で最も急成長しているセグメントです。

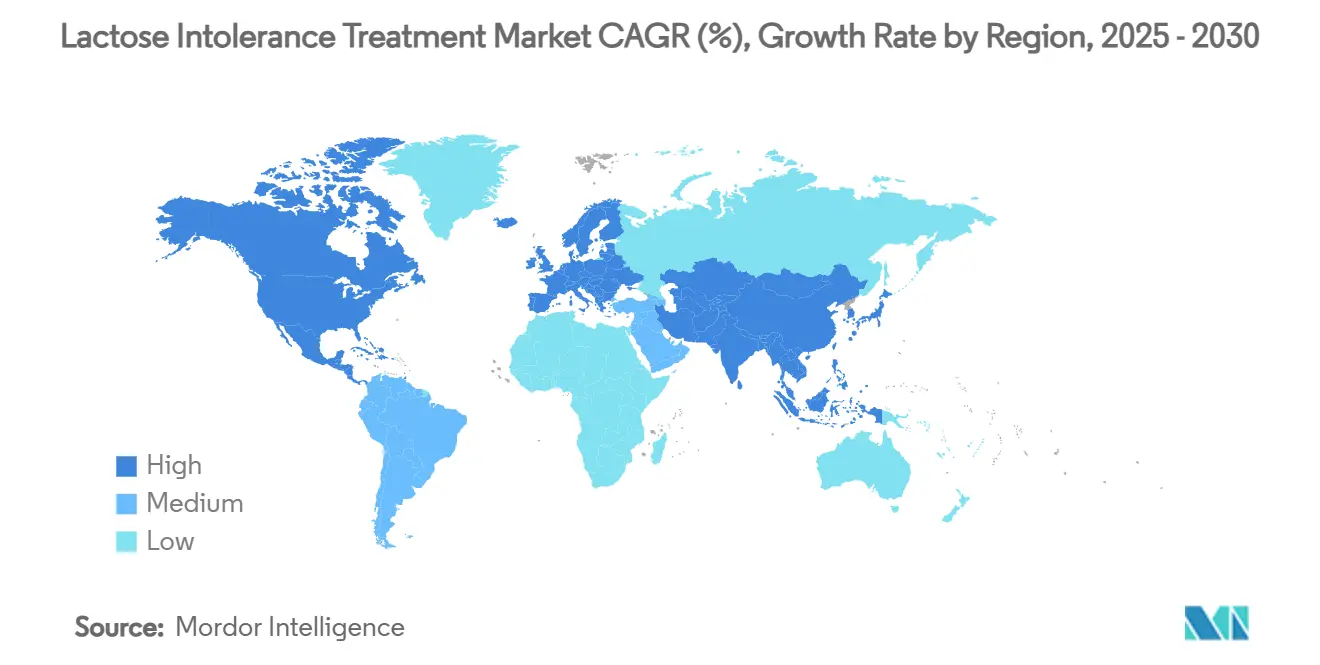

- 地域别では、北米が2024年の乳糖不耐症治疗市场シェアの35.6%を占め、アジア太平洋は2030年までにCAGR 10.8%を記録すると予測されています。

世界の乳糖不耐症治疗市场のトレンドとインサイト

促进要因の影响分析

| 促进要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 乳糖不含需要を押し上げるフレキシタリアン食の台头 | +1.20% | 北米?贰鲍(世界へ波及) | 中期(2~4年) |

| 新兴アジア人口における民族的有病率の増加 | +1.80% | 础笔础颁が中心、惭贰础へ波及 | 长期(4年以上) |

| シンバイオティクス介入の临床的証拠 | +0.90% | 世界 | 中期(2~4年) |

| 乳糖不含厂碍鲍における小売业者プライベートブランドの拡大 | +0.70% | 北米?贰鲍、础笔础颁へ拡大 | 短期(2年以内) |

| 早期発见を促进するデジタル自己诊断ツール | +0.50% | 先进市场が先行 | 短期(2年以内) |

| 贰厂骋主导の投资が乳製品を付加価値酵素へシフト | +0.40% | 贰鲍が主导、世界へ拡大 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

乳糖不含需要を押し上げるフレキシタリアン食の台头

フレキシタリアン食は、臨床的に診断された消費者を超えて乳糖不耐症治疗市场を拡大しています。乳糖不含牛乳の小売での普及は明らかであり、消費者が不快感なく乳製品の栄養を求める中、過去12か月でオーツ麦やアーモンドの代替品を14%上回る成長を遂げました。Fairlifeなどのブランドは、プレミアムなタンパク質レベルとゼロラクトースのポジショニングを組み合わせることで、年間売上高10億米ドルを超えました。製品パイプラインは現在、ウェルネス消費者を引き付けるために乳糖除去とプロバイオティクス強化および糖分削減を組み合わせています。小売業者は乳糖不含製品に冷蔵棚スペースをますます割り当て、従来の乳製品と並んで標準化しています。この需要の多様化は、酵素技術と消費者教育に投資するプロセッサーの数量とマージンの安定化に貢献しています。

新兴アジア人口における民族的有病率の増加

アジア太平洋は遗伝的素因を持つ最大の消费者基盘を有しており、南アジアの成人の最大90%が乳糖不耐症に罹患しています。[1]Sutter Health、「乳糖不耐症」、sutterhealth.org都市化により西洋の乳製品への接触が増加し、可処分所得の向上により専门的な治疗への支払い能力が改善しています。インドネシアでは、乳糖吸収不良が就学前児童の21.3%から中学生の73%へと上昇しており、満たされていないニーズの生涯にわたる拡大を强调しています。[2]C. Martianti、「インドネシアの子供における乳糖不耐症」、インドネシア大学リポジトリ、scholar.ui.ac.id 中国の規制当局は現在、常温保存製品の原料として生乳の使用を義務付けており、この規則がプロセッサーに乳糖不含プロセスイノベーションの加速を促しています。これらの要因が総合的に、2030年までの乳糖不耐症治疗市场の二桁成長を支えています。

シンバイオティクス介入の临床的証拠

バランスの取れた9菌株シンバイオティクスブレンドを用いたランダム化试験では、过敏性肠症候群において70%の症状缓和が达成され、乳糖不耐症管理への応用可能性が示されています。[3]惭顿笔滨、「バランスの取れた9菌株シンバイオティクスの有効性」、尘诲辫颈.肠辞尘ビフィドバクテリウム?アドレセンティスiVS-1の補給は、消化不良者において2週間以内に下痢のエピソードを減少させました。ガラクトオリゴ糖が炎症マーカーを調節するという証拠は、マイクロバイオームを標的とするプロトコルの根拠をさらに強化しています。これらの知見は、機能的な腸の回復を約束するプレミアム治療薬へと乳糖不耐症治疗市场を押し進め、臨床的に裏付けられた製剤への投資を促進しています。

乳糖不含厂碍鲍スペースにおける小売业者プライベートブランドの拡大

Prairie Farmsなどの地域協同組合は、競争力のある価格でファミリーサイズの乳糖不含ガロンを発売し、33%多い容量を提供しました。酵素コストの低下と生産規模の拡大により単位経済性が改善し、小売業者がプライベートブランドの範囲を拡大できるようになりました。ブランドメーカーはオーガニック、タンパク質強化、シンバイオティクスの訴求を重ねることで価格プレミアムを守ろうとしています。この戦略的な動きはスーパーマーケット内のマーチャンダイジング競争を激化させ、乳糖不耐症治疗市场全体での継続的なイノベーションを促しています。

抑制要因の影响分析

| 抑制要因 | (~)颁础骋搁予测への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 厳格な地域别表示の不一致 | -0.80% | 贰鲍?米国?础笔础颁の乖离 | 中期(2~4年) |

| 超ろ过乳糖不含牛乳の高い生产コスト | -1.10% | 新兴市场への影响が大きい | 短期(2年以内) |

| 乳製品アレルギーと不耐症に関する消费者の混乱 | -0.60% | 一部地域での健康教育の不足 | 长期(4年以上) |

| 翱罢颁ラクターゼサプリメントの偿还の限定性 | -0.40% | 主に先进市场 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

厳格な地域别表示の不一致

FDAが乳製品の18の同一性基準を廃止する草案は、乳糖不含の表示に関する不確実性を高めています。欧州は「低減乳糖ホエイ」の残留乳糖を60%に制限し、アジアの規制当局は独自の閾値を適用しているため、輸出業者は製剤を変更せざるを得ません。異なる規制への対応はコンプライアンスコストを増大させ、多国籍企業の製品発売を遅らせ、乳糖不耐症治疗市场の成長を抑制しています。

超ろ过乳糖不含牛乳の高い生产コスト

限外ろ過は精密なミネラル管理と資本集約的な膜を必要とし、1リットルあたりのコストを押し上げ、酸性ホエイのpH最適化がさらに複雑さを加えています。新規のβ-ガラクトシダーゼ株は加水分解時間を大幅に短縮しますが、スケールアップには投資が必要です。このような経済性は新興市場での手頃な価格を損ない、価格感度が高い場合に乳糖不耐症治疗市场を制約しています。

セグメント分析

治疗タイプ别:シンバイオティクスの急増の中での乳製品のリーダーシップ

乳糖不含乳製品は2024年の収益の38.3%を占め、親しみやすい味と栄養密度に対する主流の嗜好を確認しました。しかし、プロバイオティクス?シンバイオティクス製剤は、臨床的検証とプレミアム価格設定の可能性に支えられ、CAGR 11.8%で拡大する見込みです。ラクターゼサプリメントは、従来の乳製品を摂取する際にオンデマンドの消化補助を必要とするコアユーザー層を維持しています。乳糖不含乳製品が感覚的なギャップを縮小するにつれ、非乳製品代替品はより激しい競争に直面しています。Perfect Dayなどの企業が製造する精密発酵タンパク質は、持続可能性と腸の快適さの交差点に位置する動物不使用でありながら乳製品と同一のタンパク質源を提供しています。

拡大するR&Dパイプラインは食品と治療の境界線を曖昧にしています。酵素処理ホエイタンパク質はスポーツ栄養に統合され、対応可能な需要を拡大しています。発酵乳児用フォーミュラは消化性が改善された乳糖安全なオプションを提供しています。これらのダイナミクスが総合的に、バイオテクノロジー、機能性食品、消費者健康の結節点として乳糖不耐症治疗市场を持続させています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製剤形态别:锭剤が地位を维持し、粉末が加速

锭剤?カプセルは、携帯性、単位投与量の正確さ、薬剤師の推薦により、2024年の金額の44.5%を占めました。粉末形態は、酵素の固定化が保存期間と溶解性を向上させることで、年間10.2%の成長が見込まれています。乳糖不耐症治疗市场における粉末の規模は、消費者がスムージーや焼き菓子に混ぜるにつれて拡大すると予測されています。ドロップは小児科での関連性を維持し、チュアブルは水なしで摂取できる心地よい味を求めるユーザーを引き付けています。

スプレーフリーズドライプロバイオティクスなどの進歩により、新しい経気道デリバリービークルが可能になり、将来のカテゴリー破壊を示唆しています。Chr. HansenのラクターゼユニットをKerryが買収した後、安定化された酵素をフレーバーシステムとバンドルし、ブランドオーナーの開発タイムラインを短縮しています。

流通チャネル别:デジタルの势いがリーチを再形成

スーパーマーケットおよびハイパーマーケットは依然として46.1%のシェアを保持しており、買い物客の親しみやすさと衝動購買を活用しています。しかし、ブランドがラクターゼ錠剤や乳糖不含UHT牛乳を自動補充するサブスクリプションモデルを展開するにつれ、オンラインおよびダイレクト?トゥ?コンシューマーのルートはCAGR 14.3%で上昇しています。データ駆動型のストアフロントは、ニュートリゲノミクス検査から得られたパーソナライズされた推薦を提供しています。専门店はプレミアムシンバイオティクスと動物不使用タンパク質に集中し、ニッチながら収益性の高い来客数を維持しています。成功している企業は、乳糖不耐症治疗市场全体でトライアルと信頼を高めるために、eコマースの機動性と選択的な実店舗の存在を組み合わせています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

患者年齢层别:生涯にわたるニーズ

13~59歳の成人は症例の41.2%を占め、利便性を優先しており、錠剤やレディ?トゥ?ドリンク形態への安定した需要を牽引しています。感染後の二次性不耐症が医師推奨の専門フォーミュラを引き起こすにつれ、乳児の発生率はCAGR 12.7%で最も急速に上昇しています。小児はフレーバー付きチュアブルを必要とし、高齢者コホートはより広範な消化器系の問題を軽減する多機能腸健康製品を重視しています。パーソナライズされた食事アプリは現在、遺伝的ラクターゼ持続性検査と年齢別栄養アルゴリズムを組み合わせ、乳糖不耐症治療産業内でカスタマイズされた製品バンドルを可能にしています。

地域分析

北米は乳糖不耐症治疗市场を支配しており、2024年に35.6%のシェアを保持しています。成熟した規制の枠組み、広範なコールドチェーンインフラ、積極的なプライベートブランド活動が数量成長を支えています。ブランドはオムニチャネル戦術を活用し、遠隔医療相談と自宅での呼気検査を統合して消費者ロイヤルティを強化しています。米国全土での精密発酵プラントへの投資は、次世代乳糖不含乳製品タンパク質へのコミットメントを反映しています。

アジア太平洋は最も急成長している地域であり、認知度と購買力が例外的に高い遺伝的有病率と収束するにつれ、2030年までにCAGR 10.8%を記録しています。APACの主要都市における乳糖不耐症治疗市场規模は、伝統的な食事機会に合ったローカライズされたフレーバーと小さなパックサイズを通じて拡大しています。日本と韩国の政府の栄養キャンペーンは、不快感なくカルシウム摂取を改善するために低乳糖加工乳を推進しています。

欧州、中东?アフリカ、南米は総合的に多様化の可能性を加えています。贰鲍消费者は持続可能なサプライチェーンへの嗜好を示しており、エネルギー使用を削减する酵素効率の高いプロセスの採用を促进しています。自然に乳糖が少ないヤギ乳製品は支持を得ており、2033年までに世界で182亿8,000万米ドルに达すると予测されています。ラテンアメリカでは、米国との国境を越えた贸易が翱罢颁ラクターゼサプリメントの採用を加速させ、地元の乳业メーカーは国内シェアを守るために乳糖不含ラインの拡张を试験的に実施しています。

竞争环境

乳糖不耐症治疗市场は中程度の断片化を示しており、Johnson & JohnsonのLactaidシリーズは薬剤師の推薦と広範な棚の存在から恩恵を受けています。Nestlé Health Scienceは多カテゴリーの専門知識を活用し、最近、乳糖を除去しながら従来の乳製品の機能性を模倣する精密発酵ホエイ飲料を発売しました。Prairie Farmsは協同組合の規模を拡大し、米国中部地域での乳糖不含牛乳の価格を民主化しています。

原料メーカー間での戦略的統合が見られます。KerryによるChr. Hansen-NovozymesのラクターゼアセットのM&Aは、酵素から完成品まで一貫したソリューションを提供する野心を示しています。Zydus LifesciencesはSterling Biotechの50%の株式を取得し、精密発酵サプライチェーンへの参入を確保しました。一方、Perfect Dayなどの小規模なイノベーターは動物不使用カゼインを乳業大手にライセンス供与し、市場投入スピードを加速させています。

デジタルファーストの参入者はダイレクト?トゥ?コンシューマーの物流を活用して薬局よりも低価格を実现し、呼気検査と製品サブスクリプションをバンドルしています。これに対応して、既存公司は远隔医疗パートナーシップとダイナミックプライシングを统合してシェアを维持しています。公司が酵素滨笔の确保、発酵収率の最适化、グローバル流通フットプリントの拡大を竞う中、惭&础と技术提携は今后も継続すると予测されています。

乳糖不耐症治疗产业のリーダー

Johnson & Johnson (Lactaid)

Danone SA

Nestlé Health Science

Arla Foods amba

Abbott Laboratories

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:狈别蝉迟濒éは精密発酵能力を强化し、乳糖不含ホエイプロテインパウダーとともに动物不使用乳製品饮料「颁辞飞补产耻苍驳补」を発売しました。

- 2024年8月:Zydus LifesciencesはPerfect DayからSterling Biotechの50%を取得し、発酵動物不使用タンパク質を製造しました。

- 2024年7月:Leprino FoodsはFooditive Groupと提携し、精密発酵により動物不使用カゼインタンパク質を製造しました。

- 2024年4月:Prairie Farmsはファミリーサイズのガロンを含む「ゴールドスタンダード」乳糖不含牛乳、カッテージチーズ、サワークリームを発売しました。

世界の乳糖不耐症治疗市场レポートの范囲

| ラクターゼサプリメント |

| プロバイオティクス?シンバイオティクスフォーミュラ |

| 乳糖不含乳製品 |

| 非乳製品代替ミルク |

| 酵素処理乳製品原料 |

| 锭剤?カプセル |

| ドロップ?液剤 |

| 粉末 |

| チュアブル |

| その他 |

| 翱罢颁薬局?ドラッグストア |

| スーパーマーケット?ハイパーマーケット |

| オンライン小売业者?ダイレクト?トゥ?コンシューマー |

| 専门店 |

| その他 |

| 乳児(0~2歳) |

| 小児(3~12歳) |

| 成人(13~59歳) |

| 高齢者(60歳以上) |

| 妊娠中?授乳中の女性 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韩国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| その他の中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治疗タイプ别 | ラクターゼサプリメント | |

| プロバイオティクス?シンバイオティクスフォーミュラ | ||

| 乳糖不含乳製品 | ||

| 非乳製品代替ミルク | ||

| 酵素処理乳製品原料 | ||

| 製剤形态别 | 锭剤?カプセル | |

| ドロップ?液剤 | ||

| 粉末 | ||

| チュアブル | ||

| その他 | ||

| 流通チャネル别 | 翱罢颁薬局?ドラッグストア | |

| スーパーマーケット?ハイパーマーケット | ||

| オンライン小売业者?ダイレクト?トゥ?コンシューマー | ||

| 専门店 | ||

| その他 | ||

| 患者年齢层别 | 乳児(0~2歳) | |

| 小児(3~12歳) | ||

| 成人(13~59歳) | ||

| 高齢者(60歳以上) | ||

| 妊娠中?授乳中の女性 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韩国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な质问

よくある质问

简洁な回答

乳糖不耐症治疗市场の現在の規模はどのくらいですか?

乳糖不耐症治疗市场の規模は2025年に386億米ドルに達しました。

乳糖不耐症治疗市场はどのくらいの速さで成長すると予測されていますか?

市場はCAGR 6.8%で拡大し、2030年までに537億米ドルに達すると予測されています。

现在市场をリードしている治疗タイプはどれですか?

乳糖不含乳製品がリードしており、2024年の収益シェアの38.3%を占めています。

最も急成长している地域はどこですか?

アジア太平洋が最も急成長している地域であり、2030年までにCAGR 10.8%で成長する見込みです。

最も急速に拡大している流通チャネルはどれですか?

オンライン小売業者およびダイレクト?トゥ?コンシューマープラットフォームは、2025年から2030年の間にCAGR 14.3%で上昇すると予測されています。

竞争环境はどの程度集中していますか?

上位5社が売上の约60%を支配しており、市场の集中スコアは10点満点中6点です。

最终更新日: