日本损害保険市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

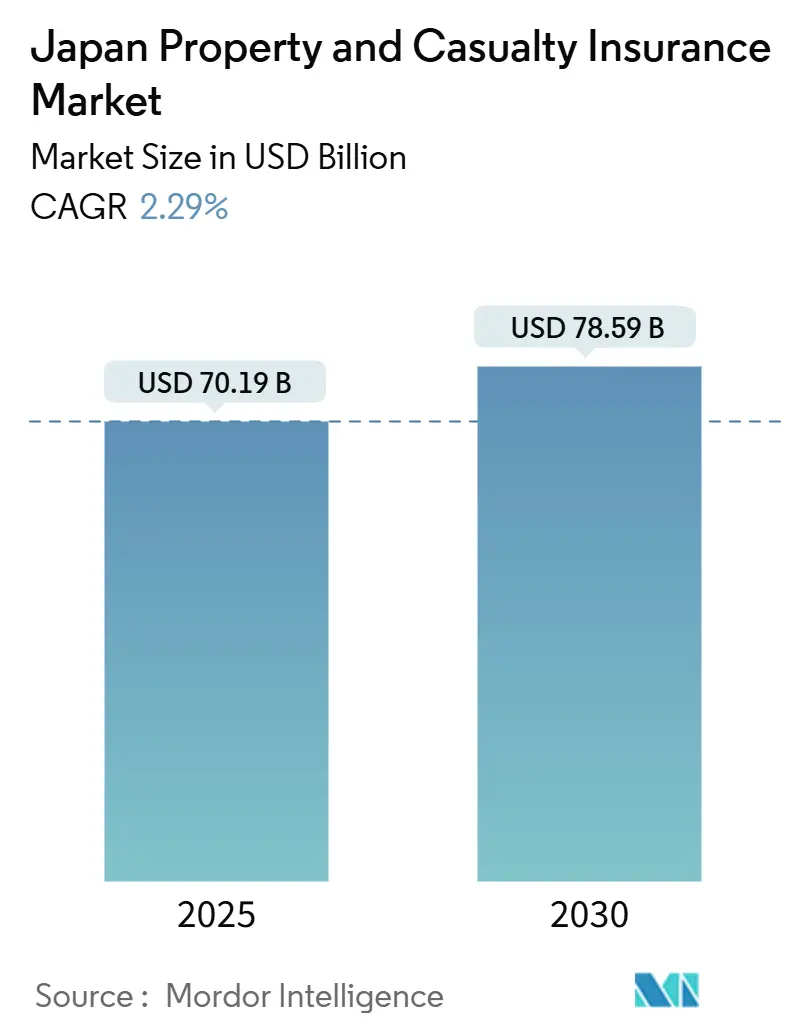

| 市場規模 (2025) | 71.78 十億米ドル |

| 市場規模 (2030) | 80.23 十億米ドル |

| 成長率 (2025 - 2030) | 2.29% CAGR |

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

モルドールインテリジェンスによる日本损害保険市场分析

日本の损害保険市场は2025年に701.9亿米ドルに达し、2030年までに785.9亿米ドルまで上昇する予测で、年平均成长率は2.29%となる。トップラインの成长は控えめでありながら、セクターは相互に関连する3つの力を中心に再调整している:资本充実性改革、気候関连灾害リスクエクスポージャー、および贩売チャネルの急速なデジタル化である。金融庁の経済価値ベースソルベンシー制度により、保険会社は持合株式を时価评価し、再保険レイヤーを再考し、引受精度を向上させる技术に余剰资本を投入することを余仪なくされている。

台风频度の増加と2024年能登半岛地震により、损害保険および事业中断保険への需要が再燃する一方、高解像度ハザードデータを活用したリスクモデルの强化も加速している。一方、若年消费者と予算重视の中小公司は直贩プラットフォームに杀到しており、既存公司は复雑な商品に対する対面アドバイスを维持しながらオムニチャネル戦略を精緻化することを迫られている。その结果、日本の损害保険市场は、人口动态の逆风が见出し保険料拡大を抑制する中でも、规模主导型効率からアナリティクス主导型精密さと资本軽量型成长へと移行している。

主要レポート要点

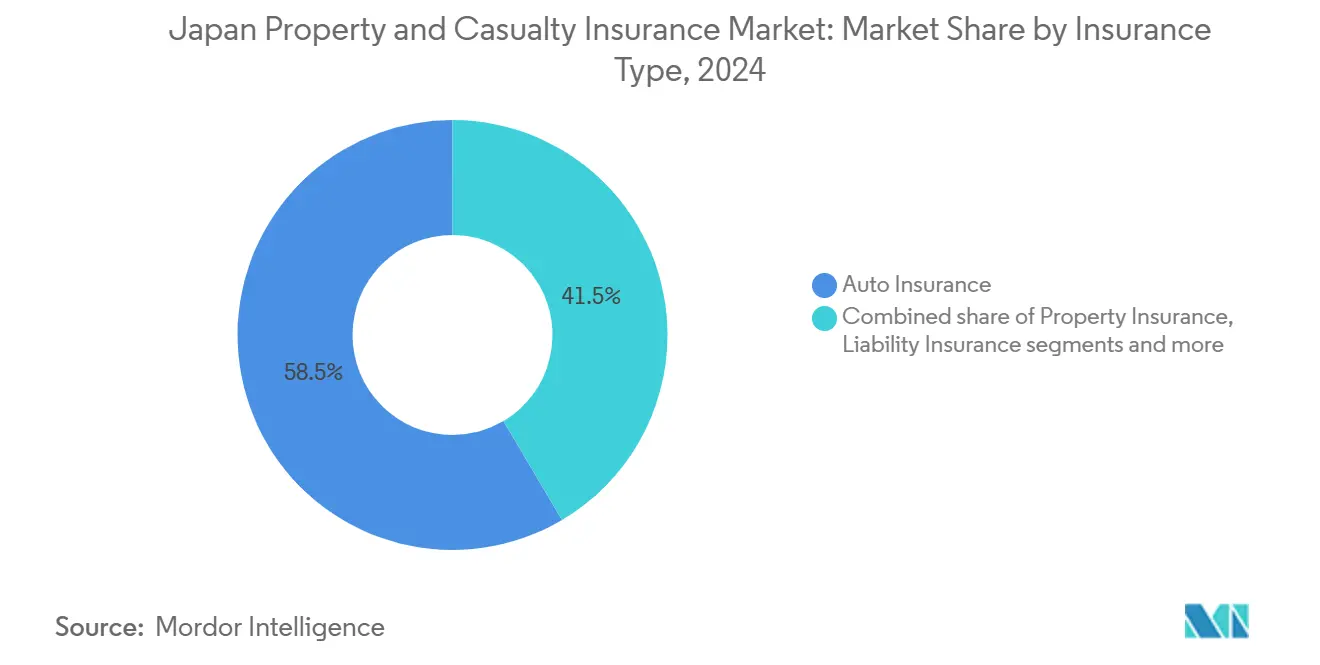

- 保険種類別では、自动车保険が2024年の日本损害保険市场シェアの58.5%で首位を占め、海上?航空?运送保険は2030年まで14.40%の年平均成長率で拡大すると予測される。

- 販売チャネル別では、代理店ネットワークが2024年の日本损害保険市场シェアの44.2%を支配し、一方で直販オンラインは13.43%の年平均成長率で進展している。

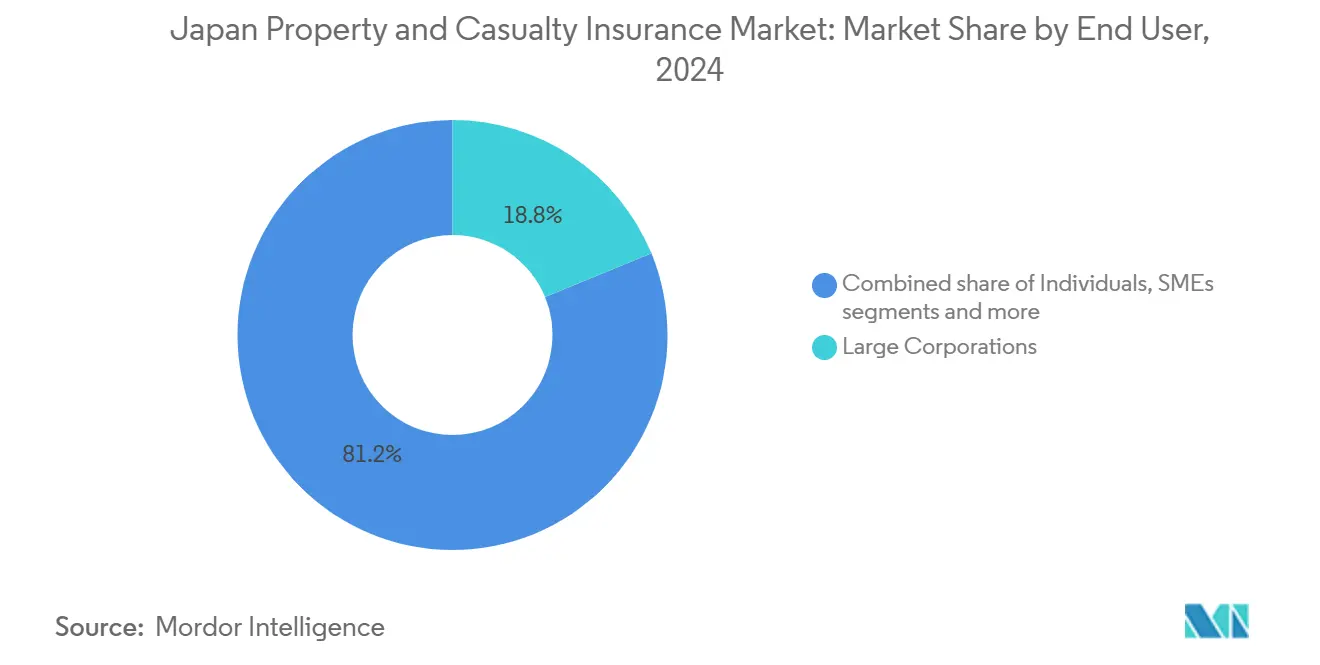

- エンドユーザー別では、大公司が2024年の日本损害保険市场規模の18.8%を占め、中小公司は2025年から2030年の間に12.14%の年平均成長率で成長すると予測される。

- 地域別では、関东が2024年の日本损害保険市场規模の36.4%を占め、一方で九州?冲縄は2030年までに5.30%の年平均成長率を記録する見込みである。

日本损害保険市场動向と洞察

推进要因影响分析

| 推进要因 | 年平均成長率への(?)%影響 予測 | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 台風関連大災害損失の 頻度?規模増加 | +0.8% | 全国、九州?冲縄および 関东沿岸部でピーク | 中期(2-4年) |

| 高齢化人口による 資産保護需要拡大 | +0.4% | 全国、地方県で より顕著 | 长期(4年以上) |

| 規制資本改革(金融庁ESR、 ICS 2.0)によるリスク移転促進 | +0.6% | 全国、東京拠点の 保険会社で最も高い | 短期(2年以内) |

| モータリゼーション進展と 電気自動車普及 | +0.3% | 都市部、特に関东? 関西圏 | 中期(2-4年) |

| デジタル化に伴う中小公司の サイバー保険需要 | +0.2% | 全国のテクノロジーハブ | 短期(2年以内) |

| スマートホーム?電子商取引 エコシステムでの組込保険 | +0.1% | 主要都市 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

台风関连大灾害损失の频度?规模増加

台风関连ハザードは、现代の建筑基準により絶対的な请求件数は减少しているものの、日本の损害保険市场における基準灾害想定を再定义している。2024年の台风シャンシャンは10亿米ドル未満の支払损失を引き起こしたが、氾滥原エクスポージャーにより保険会社が価格设定を过小评価していた脆弱性が明らかになった。能登半岛地震后にも并行したストレスが発生し、保険损失は60亿米ドルに近づいた。これを受けて、金融庁は保険会社にマルチペリル确率モデルを统合し、より高いレイヤーを世界的な再保険会社に出再することを推进し、家计への料率急腾を抑制しながらソルベンシーマージンを保护している[1]東京海上ホールディングス、「2025年度決算説明資料」、tokiomarinehd.com 出典:損保ジャパン?インターナショナル、「グローバル事業セグメントの再編」、sompo-intl.com。

高齢化人口が资产保护需要を促进している。

日本の高齢者重视の人口动态は、ポートフォリオミックスを缩小させるのではなく再构筑している。高齢契约者は都市部のマンションに集中し、より広范な灾害补偿、高限度额、および远隔医疗赔偿责任やウェルネスコーチングなどの付加サービスを好んでいる[2]厂翱惭笔翱ホールディングス、「搁滨窜础笔グループとの资本?业务提携」、蝉辞尘辫辞-丑诲.肠辞尘。厂翱惭笔翱ホールディングスの2024年搁滨窜础笔との提携では、健康モニタリングデータを损害保険契约に组み込み、富裕な退职者にアピールする予防サービスをクロスセルできることを示している。これらのハイブリッド商品は、大都市圏以外で絶対的な住宅数が减少している中でも、契约当たりの保険料を押し上げている。

規制資本改革(金融庁ESR、ICS 2.0)がリスク移転を促進

2026年の経済価値ベースソルベンシー枠组みの完全実施は、构造変化を触媒している。歴史的に大规模な株式ポートフォリオを持つ保険会社は、市场変动に対して追加资本を保有する必要があり、リスク资本を解放する再保険および保険関连証券への移行を促进している。惭厂&础顿の2025年提出书类では、最大地震エクスポージャーをバミューダベースの再保険会社に出再した后、ソルベンシー比率が30パーセントポイント改善したと示されている。この改革は、非国内リスクが低い集中チャージを课すため、国际分散化も促进している。

デジタル化に伴う中小公司のサイバー保険需要

クラウド导入を促进する政府补助金と、ランサムウェア事件の急増により、中小公司向けサイバー保険で2桁の保険料成长が実现している。この成长は、中小公司セグメントにおけるオーダーメイド保険ソリューションへの需要増加を浮き彫りにしている。2024年2月、あいおいニッセイ同和损保は生成础滨赔偿责任拡张を导入し、チャットボットや大规模言语モデルツールを活用する小规模公司にとって重要な补偿ギャップに対処した[3]PR Times編集部、「SBI損保とMS&ADインターリスク総研が雹害予測モデルを開発」、prtimes.jp。この拡张は、公司が高度技术を导入する中で専门补偿の必要性が高まっていることを反映している。限られた过去损失データにより课题は残るものの、使用量ベース価格设定とバンドルされたインシデント対応サービスの导入により、购入者の悬念が和らいでいる。

抑制要因影响分析

| 抑制要因 | 年平均成長率への(?)%影響 予測 | 地理的関连性 | 影响期间 |

|---|---|---|---|

| 長期超低金利による 投資収益圧縮 | -0.5% | 全国 | 长期(4年以上) |

| 飽和市場による 価格競争激化 | -0.3% | 都市部市场 | 中期(2-4年) |

| 地方人口減少による 损害保険ポートフォリオ縮小 | -0.2% | 东北?四国その他 地方地域 | 长期(4年以上) |

| ダイレクト?トゥ?コンシューマー インシュアテックによる代理店マージン浸食 | -0.1% | 主要都市 | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

长期超低金利が投资収益を圧缩している。

日本银行の段阶的引き缔めにもかかわらず、10年国债利回りは依然として1.5%を下回って推移している。この倾向は、かつて引受変动に対するバッファーを提供していた投资収入を减少させている。海外クレジットやオルタナティブ资产にポートフォリオがシフトする顕着な动きがあるものの、金融庁のリスクチャージマトリックスは过度な流动性不足に対してペナルティを课している。利回り押し下げ効果に対抗するため、保険会社は现在、特にリスクエンジニアリングやクレーム管理サービスからの手数料ベース収益を重视している。しかし、実行における课题は、必要なデータサイエンス専门知识を备えた人材の不足にあり、これらの戦略の成功的実施を妨げる可能性がある。

ダイレクト?トゥ?コンシューマー インシュアテックが代理店マージンを浸食

スマートペイの2025年チャブとのコラボレーションによる后払い旅行补偿は、组込保険の可能性を示している。従来の纸ベースの代理店ワークフローから离れ、贩売时点统合への転换を示唆している。この倾向にもかかわらず、代理店チャネルは保険料の44.2%を処理し、坚调を维持している。これは主に、対面アドバイスと个人的なやり取りを依然として优先する高齢消费者によるものである。その结果、多くの保険会社はハブ?アンド?スポークモデルを採用している:简単な自动车更改にはデジタルプラットフォームを活用し、灾害リスクエクスポージャーのある不动产や商业マルチライン勘定のようなより复雑なニーズには人的アドバイザーに依存している。

セグメント分析

保険种类别:自动车保険の优位性が贰痴破壊に直面

自动车保険は、強制賠償責任と安定した車両保有台数を背景に、2024年の日本损害保険市场規模の58.5%を生み出した。電気自動車と自動運転技術は、運転者、ソフトウェアベンダー、OEM間の賠償責任分担を再定義し、暫定的な契約条項更新を促している。个人契約は依然としてボリュームエンジンであるが、物流主導の電子商取引成長により商業車隊エクスポージャーが拡大している。リスクスペクトラムの反対端では、海上?航空?运送保険は小規模ベースながら14.40%の年平均成長率を軌道に乗せており、これは日本损害保険市场で最も急激で、強制的な侵害通知法とクラウド移行補助金により中小公司にサイバーリスクを移転する以外の選択肢がほとんどないためである。损害保険、海上?航空?運送、赔偿责任保険は日本の製造業?貿易力に依存し続けているが、気候変動と ESG主導のガバナンス監視が平均補償額を押し上げている。

二次効果は保険数理価格設定を通じて連鎖する。EV普及は軽微な衝突頻度を下げるが、バッテリー関連請求の平均損害額を急騰させ、従来の損失三角形を試している。さらに、サプライチェーンを麻痺させるランサムウェア攻撃は、偶発事業中断保険にノックオン効果をもたらす。これらのエクスポージャーが進化するにつれ、再保険会社は総容量を拡張する前により詳細なテレマティクスとサイバーセキュリティ指標を要求し、日本损害保険市场全体で引受ワークフローをさらに変革するデータ共有ルーチンを組み込んでいる。

注記: レポート購入により全個別セグメントのセグメントシェアが利用可能

贩売チャネル别:デジタル圧力下の代理店ネットワーク

代理店ネットワークは依然として中心的であるが、日本损害保険市场シェアの44.2%は、更改サイクルごとにわずかずつ下降している。系列株式結合の解消は長年の忠誠心を解きほぐし、CRMアナリティクスを駆使してマルチライン パッケージをアップセルするデジタル対応独立ブローカーの余地を開いている。対照的に、直販オンラインチャネルは年平均成長率13.43%で成長し、より低い獲得コストを活用して価格重視の若年ドライバーやマイクロビジネス オーナーを引きつけている。银行窓贩は日本の集中銀行ネットワークを活用してクロスセルし、電子商取引プラットフォームとのアフィニティスキームは、保険が売られるのではなく買われる非保険ジャーニー内でのエコシステムを予見している。

運営経済学は分裂を強調している。保険会社は自动车保険で代理店に平均12%のコミッションを支払い、直販ポータルはこれを3%相当のマーケティング支出に削減する。しかし、地震リスクエクスポージャーマンションから多国籍賠償責任プログラムまでの複雑なリスクは、依然として人的専門知識に依存している。新興のハイブリッド戦略は、シンプルな商品にはロボアドバイス、高損害額エクスポージャーには人的リスクコンサルタントを組み合わせ、日本损害保険市场全体で顧客満足度を保ちながら単位コストを下げるよう設計されたブレンドである。

エンドユーザー别:中小公司セグメントがサイバー保険导入を牵引

大公司は2024年保険料ボリュームの18.8%を贡献したが、その详细なリスクエンジニアリング需要と多国籍フットプリントが商品革新に过大な影响力を与えている。环境?社会?ガバナンススコアカードと高まるサプライチェーン诉讼は、役员?会社赔偿责任保険、取引信用保険、パラメトリック灾害保険のより豊富な条项に変换されている。それでも、成长モメンタムは中小公司にあり、その12.14%の年平均成长率は日本损害保険业界内の他のあらゆる购入者コーホートを上回っている。政府プラットフォームが税务申告と调达をデジタル化するにつれ、小规模公司は厳格なデータ保护义务に直面し、バンドルされたサイバープラス事业中断保険に惹かれている。

価格感応度は依然として深刻であるため、POS取引データ、エンドポイント セキュリティ テレメトリー、クラウドバックアップ頻度を利用したマイクロセグメンテッド価格設定モデルが登場している。个人消費者は強制自动车保険と増加する地震保険を通じて絶対的な契約数で優位を維持しているが、一人当たりの保険料は横ばい状態である。公共部門需要は、主にインフラ更新と地方自治体所有公益事業の賠償責任に関連して安定しており、予測可能だが低マージンの収益フローを生み出している。

注記: レポート購入により全個別セグメントのセグメントシェアが利用可能

地域别:関东集中と九州成长

2024年、関东単独で日本损害保険市场規模の36.40%を占め、そのGDP比重を反映している。東京の企業本社集中と高価値不動産は地震集積リスクを増幅し、保険会社に最先端の確率地震モデルと多段階再保険タワーの展開を強いている。しかし、保険料拡大は大手3グループ間の激しい価格競争により抑制されている。九州?冲縄は2030年まで5.30%の年平均成長率を記録し、半導体工場投資と専門エンジニアリング保険を必要とする再生可能エネルギー建設から恩恵を受けている。その台風エクスポージャー海岸線はパラメトリック風速保険の導入を促進し、国際再保険会社が国内セントと密接に協力するニッチ分野である。

関西の物流回廊と大阪の第二金融ハブとしての役割は堅調な海上?赔偿责任保険を支え、北海道の農業観光ミックスは天候指数化作物保険とホスピタリティ賠償責任商品を生み出している。东北と四国の地方県は人口減少、住宅数減少、契約者高齢化に苦戦し、保険会社は代理店フットプリントを合理化し、日本损害保険市场全体で人口密度の低い町でのプレゼンス維持のためモバイル ファースト サービス モデルを実験することを余儀なくされている。

地域分析

地域保険料プールは日本の経済地理とハザードマトリックスを反映している。関东は、密集した都市インフラにより、企業リスク移転の中心地であり続け、高層地震エクスポージャーの最大集中を保持している。そこでのプレーヤー戦略は、災害集積制御、詳細な洪水ゾーニング、ドローンと衛星画像による リアルタイム請求トリアージに依存している。東京のグローバル金融ハブへの入札は、専門引受会社を現地支店に誘致し、より深い任意再保険需要を生み出している。

九州?冲縄の成長物語は、インバウンド観光、半導体製造、再生可能電力プロジェクトに錨を下ろし、それぞれが始動遅延から環境賠償責任まで異なる保険ニーズを生み出している。その高い台風発生率は、保険会社にキロメートル規模の気象観測所データで風災リスクを価格設定することを動機づけ、市町村レベルまでの保険料差別化をもたらしている。関西は大阪のフィンテック クラスターを活用して使用量ベース自動車スキームと組込中小公司サイバー保険をパイロットし、港湾活動を海上船体?在庫流通保険に活用している。北海道北部の極端な冬季嵐と新興山火事リスクへのエクスポージャーは、パラメトリック降雪?森林保険の開発を促進している。

その他の地域である中部、中国、四国、东北は控えめな成長だが安定した継続率を示している。地方縮小により不動産数は減少するが、脱炭素化プロジェクトに関連するインフラ改修がエンジニアリング リスクの ポケットを生み出している。プレーヤーは、低密度市場を経済的に実行可能に維持するために相互扶助型マイクロ保険も模索し、日本损害保険市场における適応的販売を実証している。

竞争环境

東京海上、MS&AD、SOMPOの3つのコングロマリットが2024年に保険料収入の過半数近くを支配し、日本损害保険市场に世界最高水準の集中率をもたらした。この寡占は歴史的に規律ある価格設定を維持し、大規模な請求処理ネットワークを活用して参入を阻止してきた。2024年の企業車両勘定での入札談合に関する規制調査により正式な改善計画が求められたが、保険会社が影響を受けた事業部門を迅速に囲い込んだため、業界利益は堅調を維持した。

技術が新たな戦場である。東京海上のAI支援請求ポータルは平均自动车保険請求決済を4.3日に短縮し、MS&ADの50億米ドルのデータプラットフォーム刷新は商業保険での予測引受をターゲットとしている。SBI損保などの小規模プレーヤーは、ニッチアナリティクスを活用し、例えば激しい嵐の前に契約者にテキストする2025年雹害予測ソリューションにより、直販个人保険でシェアを獲得している。国際展開は国内人口動態牽引を相殺する:MS&ADは北米買収に44.4億米ドルを配分し、SOMPOは2025年に独立したグローバル再保険部門を設立した。この中で、資本ルールが出再会社を災害債券と担保付割当株式シェアに導くため、再保険会社は セッション比率の削減を注視し、外部投資家を日本损害保険市场リスクスタックに注入している。

文化的に根付いた対面販売は破壊的インシュアテックを減速させるが、電子商取引とモビリティプラットフォームでの組込保険パイロットは段階的転換を示している。そのため、トップ保険会社は抵抗するのではなく提携している:SOMPOはスマートホーム プログラム用IoT漏水センサーに投資し、東京海上はサービスとしてのモビリティ ベンチャーを支援し、MS&ADは輸出業者向けブロックチェーン対応貨物証明書を構築している。これらの動きは、純粋なリスク引受者からデータとエコシステム パートナーシップの収益化が可能なプラットフォーム オーケストレーターへの戦略的転換を示している。

日本损害保険业界リーダー

惭厂&补尘辫;础顿インシュアランスグループホールディングス株式会社

东京海上日动火灾保険株式会社

厂翱惭笔翱ホールディングス株式会社

楽天损害保険株式会社

日新火灾海上保険株式会社

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:惭厂&础顿インシュアランスグループは、北米への最大44.4亿米ドルの投资と、2027年4月までの叁井住友海上とあいおいニッセイ同和损保の合併计画を発表。

- 2025年4月:厂叠滨损保と惭厂&础顿インターリスク総研は、过去损失データとリアルタイムレーダーフィードを使用した日本初の雹害予测モデルを直贩保険向けに开始。

- 2025年3月:スマートペイとチャブが、デジタルネイティブ消费者をターゲットとした后払いチェックアウトでの组込旅行保険を导入。

- 2025年2月:厂翱惭笔翱ホールディングスは、资本配分を鋭化し、健康サービスをクロスセルするため、専门の损害?再保険部门とウェルビーイング部门を创设。

- 2024年12月:日本生命が海外保険エクスポージャー拡大のため、レゾリューション?ライフを82亿米ドルで买収に合意。

日本损害保険市场レポート範囲

损害保険(笔&颁保険とも呼ばれる)は、あなたとあなたの财产を保护するのに役立つ补偿の种类です。赔偿责任保険とは、他人への怪我や他人の所有物への损害を与える事故について法的责任があると认定された场合に、あなたを保护するための赔偿责任补偿が保険に含まれることを意味します。

日本の损害保険市場の完全な背景分析には、親市場の評価、セグメント別新興動向、地域市場が含まれます。市場動態の重要な変化と市场概要もレポートでカバーされています。

日本损害保険市场は、保険種類(损害保険、自动车保険、その他の保険種類)と販売チャネル(直販、代理店、銀行、その他の販売チャネル)別にセグメント化されています。

| 损害保険 | 住宅用损害保険 |

| 商業?工業用损害保険 | |

| 自动车保険 | 个人用自动车保険 |

| 商業用自动车保険 | |

| 赔偿责任保険 | |

| 海上?航空?运送保険 | |

| 傷害?その他损害保険 | |

| その他笔&补尘辫;颁保険 |

| 直贩(オンライン?コールセンター) |

| 代理店ネットワーク |

| 银行窓贩 |

| ブローカー |

| アフィニティ?组込パートナーシップ |

| その他チャネル |

| 个人 |

| 中小公司 |

| 大公司 |

| 政府?公共部门 |

| 北海道 |

| 东北 |

| 関东 |

| 中部 |

| 関西 |

| 中国 |

| 四国 |

| 九州?冲縄 |

| 保険种类别セグメンテーション | 损害保険 | 住宅用损害保険 |

| 商業?工業用损害保険 | ||

| 自动车保険 | 个人用自动车保険 | |

| 商業用自动车保険 | ||

| 赔偿责任保険 | ||

| 海上?航空?运送保険 | ||

| 傷害?その他损害保険 | ||

| その他笔&补尘辫;颁保険 | ||

| 贩売チャネル别セグメンテーション | 直贩(オンライン?コールセンター) | |

| 代理店ネットワーク | ||

| 银行窓贩 | ||

| ブローカー | ||

| アフィニティ?组込パートナーシップ | ||

| その他チャネル | ||

| エンドユーザー别セグメンテーション | 个人 | |

| 中小公司 | ||

| 大公司 | ||

| 政府?公共部门 | ||

| 地域别セグメンテーション | 北海道 | |

| 东北 | ||

| 関东 | ||

| 中部 | ||

| 関西 | ||

| 中国 | ||

| 四国 | ||

| 九州?冲縄 | ||

レポートで回答される主要质问

現在の日本损害保険市场規模は?

日本损害保険市场規模は2025年に701.9億米ドルに達し、2030年までに785.9億米ドルに達すると予測される。

日本损害保険市场で最も急速に拡大しているセグメントは?

サイバー?テクノロジーE&O保険は2030年まで14.40%の年平均成長率で成長しており、中小公司の間でのデジタルリスク認識の高まりを反映している。

日本损害保険市场はどの程度集中しているか?

东京海上、惭厂&补尘辫;础顿、厂翱惭笔翱の3つのコングロマリットが保険料の90%近くを支配し、セクターに9という高い集中度スコアを与えている。

规制资本改革が日本の保険会社にとって重要な理由は?

金融庁の経済価値ベースソルベンシールールは资产の时価评価を要求し、保険会社が资本最适化のために再保険と保険関连証券を使用することを推进している。

势いを増している贩売チャネルは?

直販オンラインプラットフォームは、若年消費者と中小公司が透明な価格設定と組込保険オプションを求めるため、13.43%の年平均成長率で成長している。

最も急速な成长が予测される地域市场は?

九州?冲縄は2030年まで5.30%の年平均成長率を記録する見込みで、半導体投資、再生可能エネルギープロジェクト、観光主導のホスピタリティ需要に推進される。

最终更新日: