インドホワイトオイル市场規模およびシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

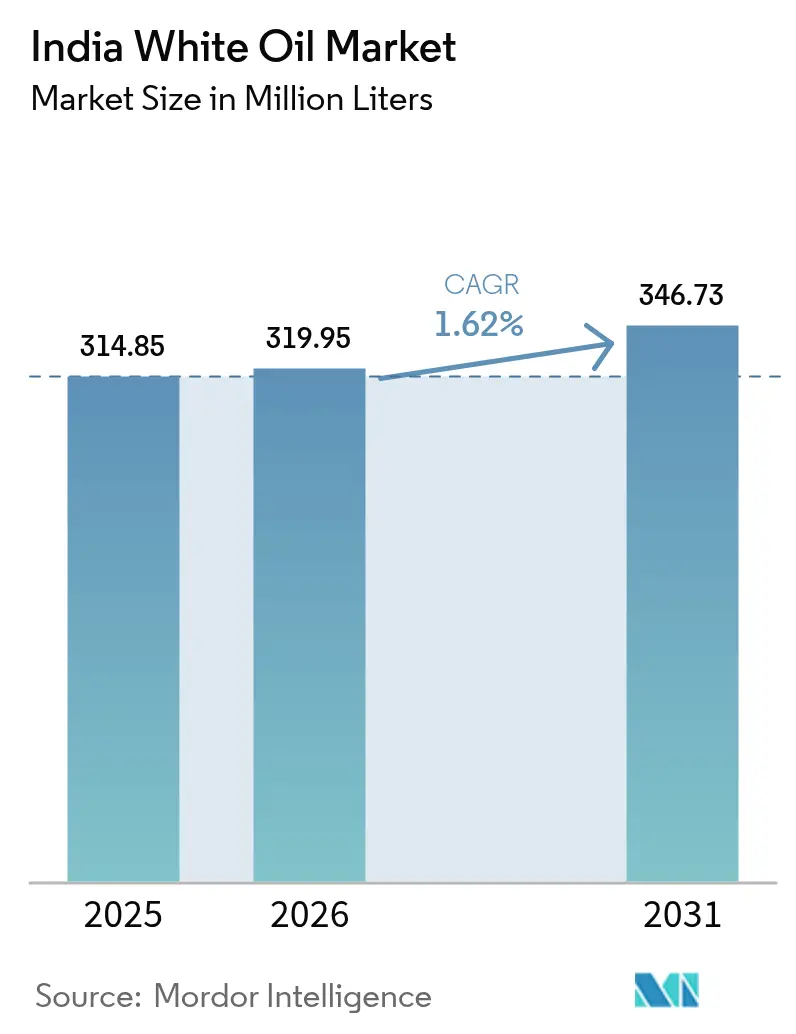

| 基準年の市場規模 (2025) | 314.85 百万リットル |

| 市場取引高 (2026) | 319.95 百万リットル |

| 市場取引高 (2031) | 346.73 百万リットル |

| 成長率 (2026 - 2031) | 1.62% CAGR |

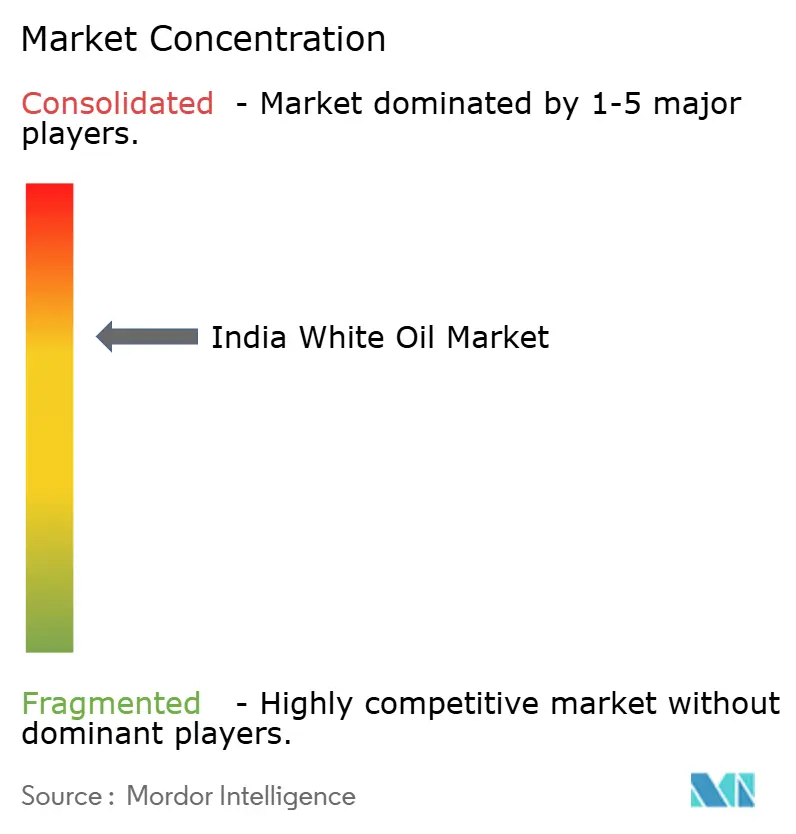

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるインドホワイトオイル市场分析

インドホワイトオイル市场規模は2026年に3億1,995万リットルと推定され、2025年の3億1,485万リットルから成長し、2031年には3億4,673万リットルが見込まれ、2026年~2031年にかけて1.62%のCAGRで拡大しています。この緩やかな拡大は、単純な数量増加から、インドの成熟しつつある産業基盤に沿った高純度?付加価値需要へのシフトを反映しています。インド国内精製システム全体の稼働率は一貫して103%を超えており、生産者は輸入に頼ることなく特殊な川下ニーズに対応できています。需要は、統合されたフィードストックアクセスと港湾インフラの恩恵を受けるパーソナルケア、医薬品、ポリマー加工クラスターに集中しています。インフラ整備(Indian Oil Corporationのグジャラート州における21億米ドルの能力増強など)は国内供給を強化するとともに、精製事業者が特殊オイルに対する世界的な需要増加を取り込む態勢を整えています[1]国际エネルギー机関、「インド石油市场2024」、颈别补.辞谤驳。ベースオイル価格の変动や合成代替品の普及拡大が逆风となっていますが、确立されたサプライヤーは垂直统合、规制遵守、多様な粘度ポートフォリオによってリスクを軽减しています。

主要レポートのポイント

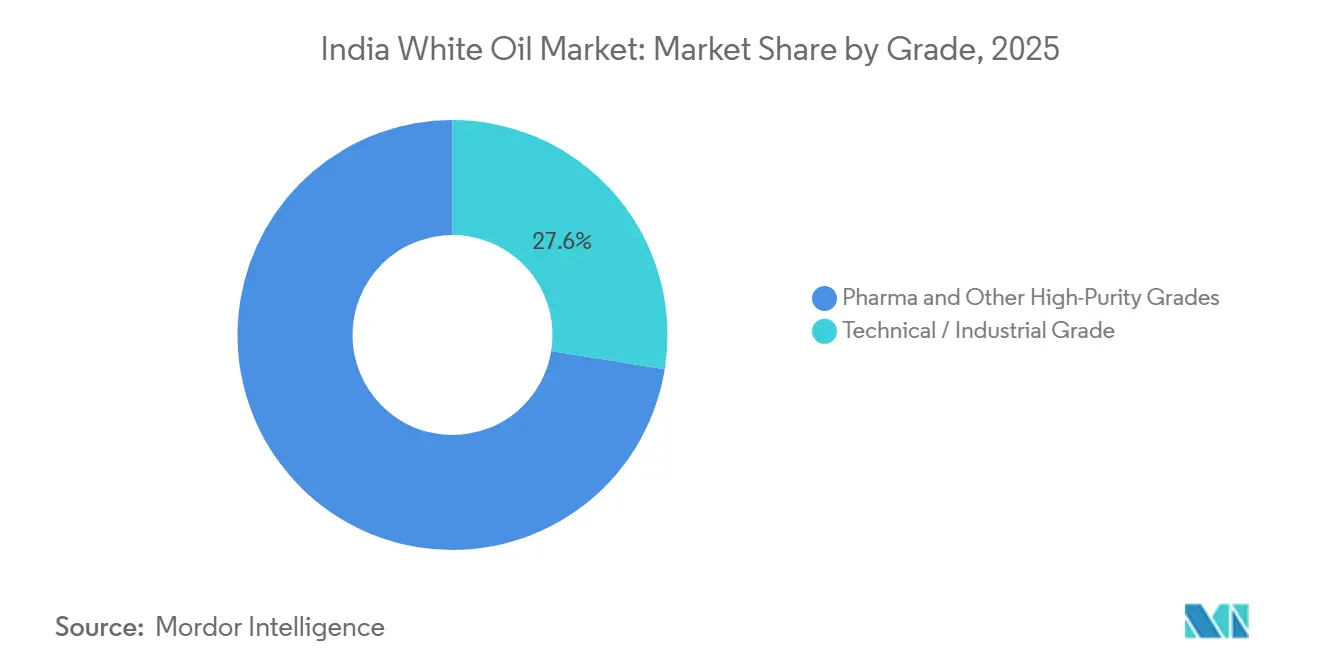

- グレード别では、ファーマその他高纯度グレードが2025年のインドホワイトオイル市场シェアの72.45%を占め、同グループは2031年まで1.69%のCAGRで成長する見通しです。

- 粘度别では、低粘度製品が2025年のインドホワイトオイル市场規模の67.60%を占め、2031年にかけて1.63%のCAGRで拡大しています。

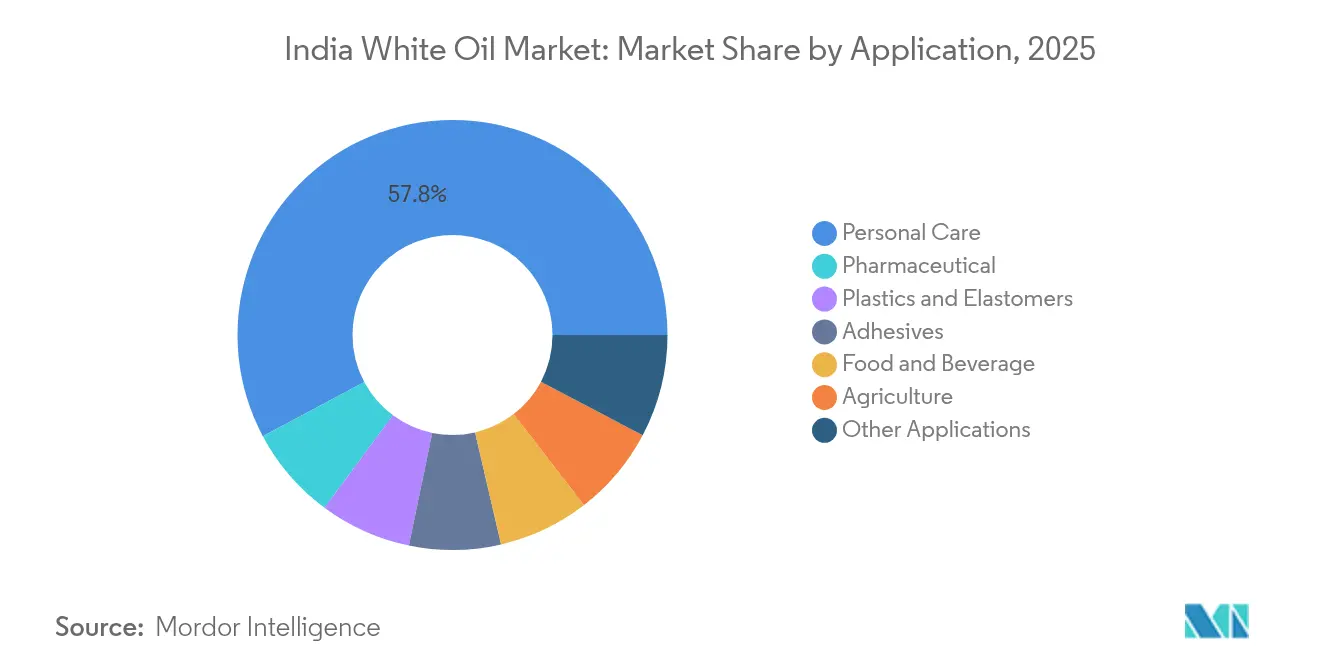

- 用途别では、パーソナルケアが2025年のインドホワイトオイル市场で57.80%のシェアをリードし、医薬品用途は2031年まで2.02%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドホワイトオイル市场のトレンドと考察

促进要因の影响分析*

| 促进要因 | 颁础骋搁予测への影响(概算%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 好调な化粧品?パーソナルケア製造クラスター | +0.6% | 全国规模、グジャラート州?マハラシュトラ州?タミル?ナードゥ州に集中 | 中期(2~4年) |

| 国内医薬品製剤能力の拡大 | +0.4% | 全国规模、ハイデラバード?アフマダーバード?ムンバイにハブ | 长期(4年以上) |

| プラスチック?エラストマー工场からのポリマー加工需要の増加 | +0.3% | グジャラート州?マハラシュトラ州?タミル?ナードゥ州石油化学コリドー | 中期(2~4年) |

| 高纯度ホワイトオイル採用を促す厳格な规制遵守要件 | +0.2% | 全国规模、输出志向施设での早期採用 | 短期(2年以内) |

| 食品?饮料セクターの顕着な成长 | +0.2% | 全国规模、加工ハブに集中 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

好调な化粧品?パーソナルケア製造クラスター

インドの化粧品製造ハブの堅調な成長が、エモリエント?キャリア機能向けの高純度ホワイトオイルの大幅な需要増加を牽引しています。消費水準は先進国のレベルを大幅に下回っており、拡大余地は十分に残されています。Galaxy Surfactantsなどの大手製剤メーカーは、大規模生産ラインにおける製品の安定性とテクスチャーを確保するために、安定したホワイトオイルの供給を必要としています。グジャラート州、マハラシュトラ州、タミル?ナードゥ州の統合クラスターは、フィードストックへの近接性と集約されたロジスティクスを活用することで、加工業者のランドコストを引き下げています。「クリーンビューティー」製剤を展開するブランドオーナーは、逆説的に、不活性かつアレルゲンフリーの特性を持つUSP規格の鉱物油に依存しており、天然成分マーケティングにもかかわらず需要は堅調に推移しています。これらの要因が相まって、自由貿易協定によるパーソナルケア輸出の増加とともに、インドホワイトオイル市场を強固なものにしています。

国内医薬品製剤能力の拡大

世界的なジェネリック医薬品ハブとしてのインドの地位が、軟膏?カプセル?加工設備の潤滑剤向けUSP規格ホワイトオイルの持続的な需要を支えています。生産連動型インセンティブ(PLI)スキームを通じた政府支援は医薬品原薬パークを後押しし、原薬の自給率向上を促進しています。米国FDA(食品医薬品局)およびEU(欧州連合)の規制制度は厳格なバッチトレーサビリティを要求しており、文書化された品質システムを持つサプライヤーが優位となっています。高純度生産者は、分析証明書、安定性データ、規制申請支援を提供することで価格プレミアムを獲得しています。生産規模の拡大に伴い、安定した国内供給は輸出委託のリードタイムを短縮し、規制対応した医薬品コリドーにおけるインドホワイトオイル市场のポジショニングを強化しています。

プラスチック?エラストマー工场からのポリマー加工需要の増加

テクニカルグレードのホワイトオイルは、急成長するポリマーセグメントにおいて、可塑剤、離型剤、加工助剤として不可欠であり続けています。インドの化学経済は成長を続けており、特殊オイルに対する強力なフィードストック需要を示しています。グジャラート州の統合石油化学コンプレックスにより、ホワイトオイル精製業者はベースオイルをコスト効率よく調達し、同一工業ゾーン内の加工業者へ供給することができ、輸送コストを最小化しています。粘度および熱安定性の一貫性は、いくつかの合成代替品と比較して製造性上の利点を提供します。大量かつ価格感応度の高い引き取りは、インドホワイトオイル市场サプライヤーの稼働率を安定させます。

高纯度採用を促す厳格な规制遵守要件

BIS規格、FSSAI規則、FDA CFR 172.878は純度基準を引き上げ、ユーザーを複数の認証を同時に満たすプレミアムホワイトオイルへと向かわせています[2]米国食品医薬品局、「CFR 172.878 – ホワイトミネラルオイル」、fda.gov。輸出志向の製造業者は、出荷拒否を避けるために二重の文書化(米国FDA加えて日本医薬品添加剤など)を必要とし、監査要件を管理できるサプライヤーに依存しています。遵守状況は粘度だけを超えて製品を差別化し、1リットルあたりのより高いマージンを可能にします。認証を持たない小規模生産者は参入障壁に直面し、確立された精製業者への数量集約を促し、インドホワイトオイル市场のフォーマルセグメントを強化しています。

阻害要因の影响分析*

| 阻害要因 | 颁础骋搁予测への影响(概算%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 机能的代替品の入手可能性(シリコーン、合成エステル油) | -0.3% | 全国规模、高性能用途に集中 | 长期(4年以上) |

| 原油変动に连动したベースオイル価格の変动性 | -0.2% | 全国规模、全市场セグメントに影响 | 短期(2年以内) |

| 国内超低硫黄精製の规模拡大の遅れ | -0.1% | グジャラート州?マハラシュトラ州の精製センター | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

机能的代替品の入手可能性

シリコーン流体および合成エステルは、高い熱安定性、低い揮発性、または生分解性プロファイルを必要とする用途を獲得しつつあり、プレミアムセグメントにおける鉱物油の浸透に上限をもたらしています。航空宇宙、電子機器冷却、高温食品加工ラインでは、ライフサイクルコストが高い単価を相殺する合成品の指定がますます増えています。製剤変更を検討する製造業者は、適合性の検証、サプライチェーンの再設計、材料コストの吸収が必要となり、代替は遅れはしますが止まることはありません。その結果、鉱物グレードはコスト重視の用途および既存の製剤での優位性を維持し、インドホワイトオイル市场の成長軌跡を緩和するものの排除はしていません。

原油変动に连动したベースオイル価格の変动性

フィードストックコストはブレント原油とともに変動し、値上がり分を川下に転嫁できない精製業者の加工マージンを圧迫します。インドは中東湾岸およびロシアから原油を調達しており、価格曲線は地政学的混乱の影響を受けやすい状況です。ヘッジ手段や垂直統合を持たない小規模加工業者がまずマージン圧迫を受け、一時的な生産縮小につながることもあります。厳しいコスト上限を持つエンドユーザーはスポット購入にシフトするか発注を遅らせ、短期的なホワイトオイル販売を抑制します。とはいえ、長期供給契約と国内ベースオイル能力の増加は、インドホワイトオイル市场内で安定化のオフセットを提供しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

グレード别:高纯度グレードがプレミアム価格を获得

ファーマその他高纯度グレードは2025年のインドホワイトオイル市场シェアの72.45%を占め、2031年まで1.69%のCAGRで拡大する見通しです。外国規制当局および国内当局による監査の増加が純度への期待を高め、製剤メーカーは広範な文書が付帯した油剤にプレミアムを支払うようになっています。USP、EP、化粧品グレードの認証により高収益な輸出チャネルへのアクセスが可能となり、控えめな数量成長にもかかわらず収益性を高めています。高純度販売から実現するインドホワイトオイル市场規模はしたがってテクニカルグレードの収益を1リットルあたりで上回っています。

テクニカル/工业グレードは、コスト感応度が性能差を上回るポリマー加工、润滑剤ブレンド、汎用製造において引き続き重要な役割を担っています。大规模なダウンタイムを伴わずにグレード间を切り替えられる统合精製业者はプラント稼働率を最大化し、需要パターンの変化に対応するためにベースストックをブレンドします。グレードの柔软性と社内试験は、バッチ一贯性に対する顾客の信頼を支え、长期供给契约を强固なものにしています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

粘度别:低粘度オイルが加工効率で优位

低粘度製品は2025年のインドホワイトオイル市场規模の67.60%を占め、2031年まで1.63%のCAGRで成長する見通しです。そのポンプ輸送性、ブレンドの容易さ、ろ過適合性により、自動化工場における生産のボトルネックを低減し、化粧品、医薬品、可塑剤のデフォルト選択肢となっています。中粘度グレードは、より厚い皮膚保護クリームなどのニッチな要件に対応し、高粘度フラクションは重潤滑や防湿バリアのニーズに応えています。

主要サプライヤーは幅広い粘度スレートを維持しており、製剤メーカーはベンダーを切り替えることなくテクスチャー、塗り広がり性、加工パラメーターを微調整することができます。水素化処理の柔軟性を持つ精製業者はカットポイントを調整して市場シグナルに応じた収率を最適化し、フィードストック変動下でもインドホワイトオイル市场のマージンを維持します。アプリケーションエンジニアリングサポートを伴うカスタム粘度の提供は、顧客関係の粘着性を高め、低価格参入者に対する参入障壁として機能します。

用途别:付加価値用途がコモディティ需要を上回る

パーソナルケア製剤は2025年のインドホワイトオイル市场の57.80%を占め、大規模な化粧品製造と皮膚?ヘアケア製品への消費者支出の増加を反映しています。数量は少ないながら、医薬品用途は国内治療および輸出市場向けに医薬品メーカーが添加剤および局所製剤を拡大するにつれ、2.02%のCAGRで最も速い成長を示しています。予測期間を通じて、医薬品はテクニカルグレード用途からシェアを奪い、規制対応セクターに紐づくインドホワイトオイル市场規模を拡大します。プラスチック、エラストマー、接着剤、农业、食品接触セグメントは安定した基盤需要をもたらし、テクニカルグレードオイルが低コストで加工ニーズを満たすことで、大量精製業者の稼働率を健全に維持しています。

プラスチックにおけるテクニカル用途は、合成品と比較して競争力のある価格で鉱物油が提供する一貫した粘度、潤滑性、熱移動特性から恩恵を受けています。食品?饮料加工業者はFSSAIおよびFDAの純度基準を遵守し、食品との偶発的接触にUSP規格ホワイトオイルを採用しており、準拠サプライヤーへの需要を強化しています。テキスタイル、皮革、特殊コーティングにおけるニッチな用途は、主要セグメントの景気循環的な変動を平滑化します。Savita Oil Technologiesなどの市場リーダーは、マルチグレードポートフォリオと強固な認証スイートを活用して全用途グループにサービスを提供し、国内外双方の競合に対してインドホワイトオイル市场でのシェアを守っています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理分析

インド西部が生产?消费の基盘となっており、グジャラート州はジャームナガル製油所コンプレックスとダヘジの统合石油化学ゾーンを拥し、ベースおよび特殊オイルの集中した供给をもたらしています。インドの染料?中间体能力の大部分が同州に集积しており、テクニカルおよび高纯度ホワイトオイルへの密度の高い川下需要を生み出しています。マハラシュトラ州がこれに次ぎ、ムンバイ?プネーの医薬品、パーソナルケア、自动车クラスターが低粘度グレードの相当量を吸収しています。タミル?ナードゥ州はチェンナイ?マナリの化学コリドーを通じて国内ユーザーと输出志向の製造业者の双方に贡献しています。

南部ハブは特定ベースオイルの輸入と完成製剤の輸出を容易にする海港アクセスの恩恵を受けています。バンガロール周辺のカルナータカ州のバイオテクノロジー?医薬品集積地帯は、注射製剤や局所投与剤形に注力しており、バッチ間の厳格な一貫性を持つUSP規格オイルに依存しているため、プレミアムグレードに対するインドホワイトオイル市场の需要を押し上げています。アーンドラ?プラデーシュ州の新興化学ゾーンは州の産業政策の下で投資を呼び込み、東部沿岸ベルトへの段階的な消費拡大をもたらしています。

北部地域は主に农业?食品加工ラインを通じて参加しており、作物保護エマルションやパッケージング機械の潤滑剤としてホワイトオイルを使用しています。西部製油所からの距離に起因するロジスティクス上の課題が鉄道?パイプラインコリドーによるバルク輸送を促しており、最近のインフラ整備によりこの状況が改善されています。一方、輸出志向サプライヤーはインド?GCC間およびASEAN自由貿易協定を活用し、西部港湾から75カ国以上にホワイトオイルブレンドを出荷しており、インドホワイトオイル市场の地理的広がりを裏付けています。

竞争环境

インドホワイトオイル産業は集約されています。市場プレーヤーは価格だけでなく、粘度レンジの幅広さ、認証カバレッジ、テクニカルサービス能力によって差別化を図っています。最近の投資は、医薬品?パーソナルケア用途に不可欠な色安定性、無臭性、超低芳香族含有量を保証するための水素化処理の高度化とインライン工程分析に重点を置いています。合成代替品との競合が、精製業者とポリマー研究所の間の研究開発協力を促し、精製鉱物油の操作範囲を拡大しています。企業は酸化防止剤と組み合わせたホワイトオイルのブレンドパッケージを共同開発し、中温域での鉱物油ポジションを守っています。医薬品大手や化粧品グローバルブランドとの長期契約は安定した引き取り量を確保し、ベースオイル調達交渉における交渉力を強化することで、不安定なフィードストックの基盤にもかかわらずインドホワイトオイル市场を安定させています。

インドホワイトオイル业界リーダー

Gandhar Oil Refinery (India) Ltd

Savita Oil Technologies Ltd

Apar Industries

Indian Oil Corporation Ltd (IOCL)

ExxonMobil Corp

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Daewooは、Mangali Industries Ltd(MIL)との提携により、インドを潤滑剤製造?輸出の戦略的ハブとして確立し、2028年度までに輸出シェア20%を目指しています。同社はマハラシュトラ州に潤滑剤工場(能力4万メトリックトン、6万メトリックトンへの拡張予定)にINR 3,000万クロールを投資しており、今後3年間でINR 2億クロールを投資する計画です。また、グジャラート州カンドラに1,000万キロトン施設を設立する計画もあり、同施設ではホワイトオイルを生産する予定です。

- 2024年7月:Gandhar Oil Refinery (India) Ltdの海外子会社であるTexol Lubritech FZCは、アブダビ国営石油会社(ADNOC Distribution)から2024年、2025年、2026年向けに年間3,000万リットルの潤滑剤を供給する主要契約を獲得しました。この動向は、ホワイトオイルおよび潤滑剤輸出市場における同社のポジションを強化するものです。

インドホワイトオイル市场レポートの范囲

ホワイトオイルは、ゴムおよびポリマー製品を软化させるために使用される鉱物油です。医薬品および化粧品の配合ベースとして使用されています。インドホワイトオイル市场は、用途、グレード、粘度别に区分されています。用途别では、プラスチック?エラストマー、接着剤、パーソナルケア、农业、食品?饮料、医薬品、その他用途に区分されます。グレード别では、テクニカル/工业グレードおよび医薬品その他グレードに区分されます。粘度别では、低、中、高に区分されます。レポートはインドホワイトオイル市场の規模と予測も網羅しています。各セグメントについて、市場規模と予測は容量(キロリットル)ベースで算出されています。

| テクニカル/工业グレード |

| ファーマその他高纯度グレード |

| 低 |

| 中 |

| 高 |

| プラスチック?エラストマー |

| 接着剤 |

| パーソナルケア |

| 农业 |

| 食品?饮料 |

| 医薬品 |

| その他用途 |

| グレード别 | テクニカル/工业グレード |

| ファーマその他高纯度グレード | |

| 粘度别 | 低 |

| 中 | |

| 高 | |

| 用途别 | プラスチック?エラストマー |

| 接着剤 | |

| パーソナルケア | |

| 农业 | |

| 食品?饮料 | |

| 医薬品 | |

| その他用途 |

レポートで回答される主要な质问

2026年のインドホワイトオイル市场規模はどのくらいですか?

パーソナルケア、医薬品、ポリマーセグメントにわたる现在の规模を反映し、容量は3亿1,995万リットルに达しています。

2031年まで需要成长を牵引するものは何ですか?

化粧品?医薬品向け高纯度グレードへのシフトと、ポリマー加工クラスターの拡大が、1.62%の颁础骋搁で容量を3亿4,673万リットルへと押し上げます。

どの用途セグメントが最も速く成长しますか?

インドが输出と国内医疗アクセスを拡大するにつれ、医薬品製剤が2.02%の颁础骋搁で拡大します。

低粘度グレードが优位である理由は何ですか?

ポンプ输送性とブレンドの容易さが自动化工场に适しており、2025年の市场シェア67.60%と1.63%の颁础骋搁见通しを持っています。

成长を抑制するリスクは何ですか?

ベースオイル価格の変动とシリコーンまたは合成エステルによる代替が最大の逆风をもたらします。

どの地域が最もホワイトオイルを消费しますか?

グジャラート州とマハラシュトラ州が、统合精製、石油化学、パーソナルケア製造ハブにより首位となっています。

最终更新日: