インド薬物送达デバイス市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

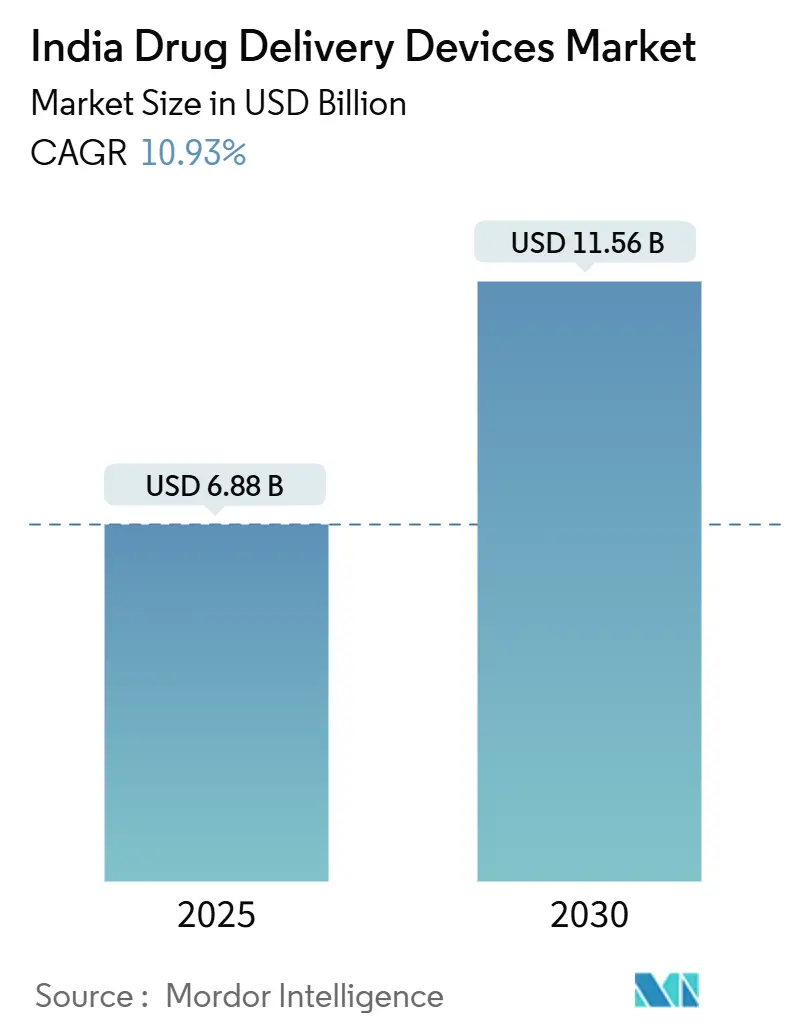

| 市場規模 (2025) | 7.62 十億米ドル |

| 市場規模 (2030) | 12.69 十億米ドル |

| 成長率 (2025 - 2030) | 10.93% CAGR |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊によるインド薬物送达デバイス市场分析

インド薬物送达デバイス市场は2025年に68億8,000万米ドルと評価され、2030年までに115億6,000万米ドルに達すると予想され、予測期間を通じて10.93%のCAGRを反映している。医療インフラの拡大、慢性疾患有病率の急激な上昇、国内生産支援政策が先進的治療プラットフォームの持続的需要を促進している。生産連動奨励制度下での継続的な政府資金提供と迅速な規制承認経路により、特に注射剤とコネクテッドシステムにおける新規デバイスの参入障壁が低下している。メーカーはまた、グローバル基準と規格を整合させ、グジャラート州、マハラシュトラ州、タミル?ナードゥ州、ヒマーチャル?プラデーシュ州での地域イノベーション?クラスター育成を促進する2023年全国医療機器政策からも恩恵を受けている。インドの主に自己負担型医療市場における持続的なコスト圧力により、サプライヤーは病院から在宅設定へ安全に移行できる価値志向でユーザーフレンドリーな技術の開発を推進している。

主要ポイント

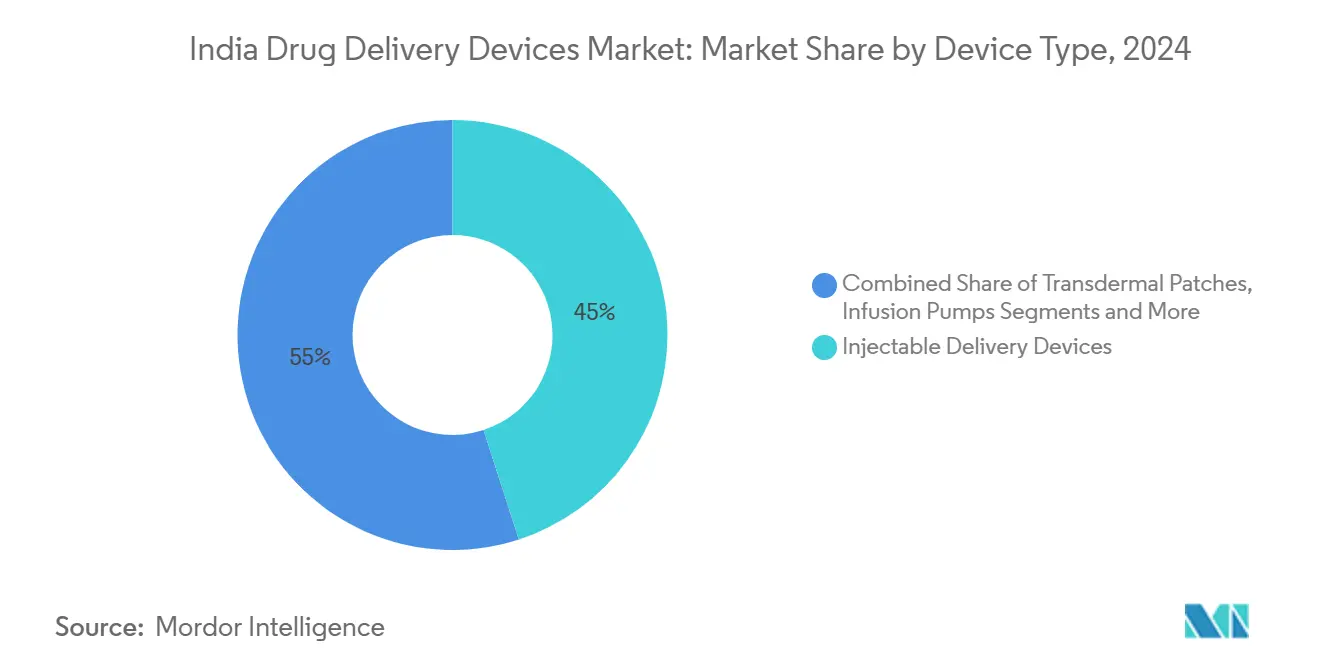

- デバイスタイプ别では、注射型送达デバイスが2024年に45.0%の売上シェアでリード;植込み型システムは2030年まで12.04%の颁础骋搁で拡大すると予测されている。

- 投与経路别では、注射型が2024年のインド薬物送达デバイス市场規模の50.0%のシェアを占め、一方、鼻腔経路は2030年まで11.45%のCAGRで進展している。

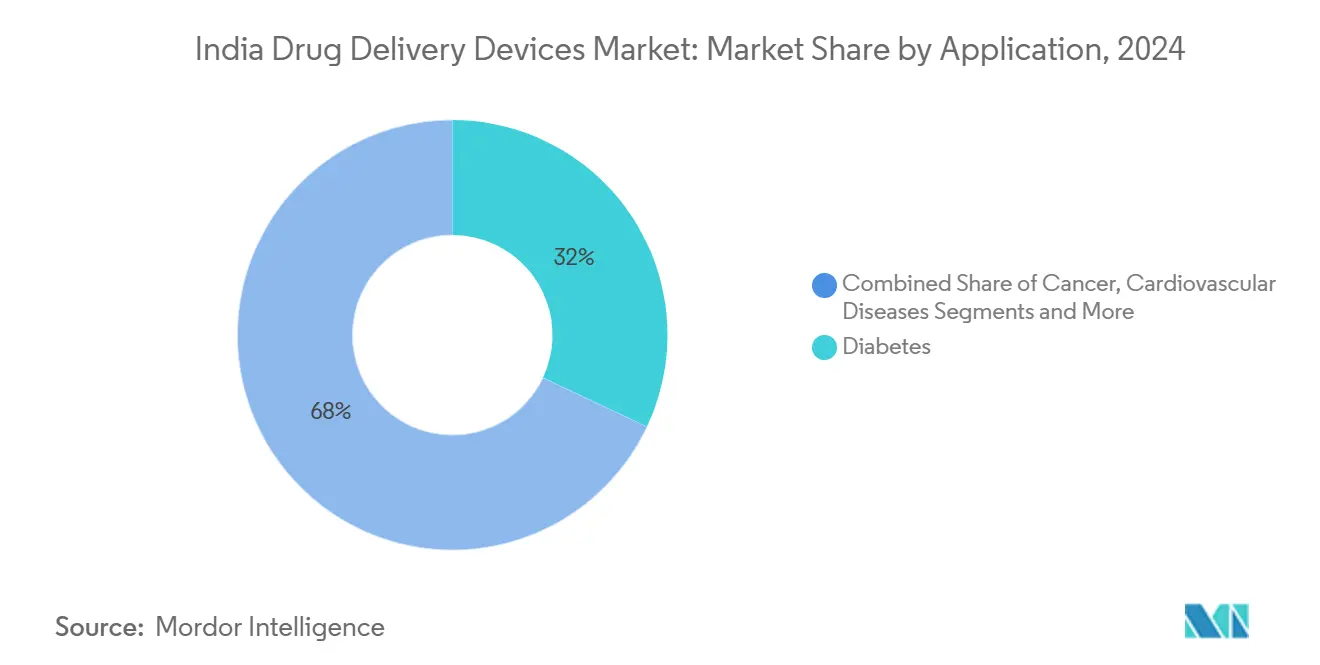

- 用途别では、糖尿病が2024年のインド薬物送达デバイス市场シェアの32.0%を獲得し、神経疾患は2030年まで12.56%のCAGRで成長する予定である。

- エンドユーザー别では、病院が2024年のインド薬物送达デバイス市场規模の48.0%のシェアを保持し、一方、在宅医疗设定は2030年まで13.67%のCAGRで上昇している。

インド薬物送达デバイス市场動向?洞察

推进要因影响分析

| 推进要因 | (~)% CAGR予測への影響 | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 医疗アクセス支援政府イニシアチブ | 3.2% | 全国、ティア1?ティア2都市でより强い影响 | 中期(2-4年) |

| バイオシミラーなどコスト効果的薬物への高需要 | 2.6% | 全国、都市部重点 | 中期(2-4年) |

| 高齢化人口と相まった慢性?感染症の高负担 | 2.2% | 全国、都市部でより高い有病率 | 長期(≥ 4年) |

| 医疗机器国内製造促进のための政府?市场関係者イニシアチブ | 2.0% | 全国、グジャラート州、マハラシュトラ州、タミル?ナードゥ州などの製造ハブに集中 | 中期(2-4年) |

| スマート/コネクテッド薬物送达デバイスの技术进歩と认知度向上 | 1.6% | 都市部、主に大都市圏 | 中期(2-4年) |

| 自己投与デバイスを促进する在宅医疗?远隔医疗モデルの急速な拡大 | 1.5% | 都市部?準都市部、地方への段阶的拡大 | 短期(≤ 2年) |

| 情報源: 黑料不打烊 | |||

医疗アクセス支援政府イニシアチブ

2024-25年度连邦予算では保健分野への公的支出が8兆9,287亿ルピーに上昇し、ティア2?ティア3都市でのプライマリケアとデバイス调达に资本を投じている。[1]Press Information Bureau, "Union Budget 2025-26 Highlights," pib.gov.in 2023年全国医療機器政策下の合理化された承認経路により、注射型?植込み型システムの認可が迅速化され、以前のタイムラインをほぼ3分の1短縮している。2025年に設立された医療機器輸出促進評議会と相まって、地元企業はより迅速な輸出認証と市場参入支援を獲得している。これらの政策措置により、準都市部病院での手頃な価格の自動注射器の採用が拡大し、インド薬物送达デバイス市场全体での増分需要が促進されている。資金増加により、新しい国内製品が国際基準を満たすことを確保する臨床検証研究もさらに支援されている。

バイオシミラーなどコスト効果的薬物への高需要

Biocon、Dr. Reddy'sが主導するインドのバイオシミラー製造業者は、専用送達フォーマットを必要とする生物学的製剤の低コスト版を発売している。Bioconのジェネリック?リラグルチドは2024年に認可を受け、多回投与レジメン用に設計された再利用可能ペンのボリューム増加をもたらした。15の追加ペプチド製剤が承認に近づく中、在宅設定での皮下送達用に構成されたコンパクトな自動注射器への需要が急増している。都市部での採用は特に強く、臨床医は現在、総治療費を下げるためにバイオシミラーを処方しており、それにより投薬データを電子医療記録にアップロードするコネクテッドペンの普及が拡大している。バイオシミラーの成長とデバイスイノベーションとの好循環により、インド薬物送达デバイス市场での国内企業の競争力が強化されている。

高齢化人口と相まった慢性?感染症の高负担

インドは2024年に糖尿病を患う成人1亿100万人を报告しており、用量を微调整し服薬遵守を追跡するスマートペンとウェアラブル?インスリンポンプの広范な使用を促进している。神経疾患の并行的成长(2030年までに3,000万人に影响すると予测)により、血液脳関门を迂回できる植込み型ポンプへの関心が高まっている。[2]Frontiers in Medicine, "Advances in Drug Delivery Systems for Neurological Disorders," frontiersin.org これらの人口統計学的圧力により、病院は自己投与デバイスに関する患者教育を標準化し、支払者はコネクテッド治療の成果ベース償還を検討している。センサーが組み込まれた徐放性技術により、臨床医は複数の慢性疾患を管理する患者向けにレジメンを調整できるようになり、インド薬物送达デバイス市场全体での需要が強化されている。

医疗机器国内製造促进のための政府?市场関係者イニシアチブ

笔尝滨制度资金は2025-26年に2兆4,449亿3,000万ルピーに上昇し、医疗机器全体で1兆46亿ルピー相当の投资を引きつけている。[3]Department of Pharmaceuticals, "Production Linked Incentive Scheme Overview," pharma-dept.gov.in ハリヤナ州の2024年医疗机器製造政策などの州レベルプログラムは、资本补助金や厂骋厂罢偿还などの财政インセンティブを追加し、工场建设を刺激している。[4]Invest Haryana, "Medical Devices Manufacturing Policy 2024," investharyana.in 新たに稼働したデバイスパークは現在、植込み型リザーバーやスマート吸入器コンポーネントに不可欠な精密成形とクリーンルーム設備をサポートしている。SCHOTT Poonawallaの35%に対するTPGの3億米ドル投資を含む戦略的株式取引により、プレフィルシリンジのサプライチェーンが強化されている。政策と民間資本の組み合わせにより、輸入依存が削減され、グローバル入札でのインド薬物送达デバイス市场の競争優位性が向上している。

制约要因影响分析

| 制约要因 | (~)% CAGR予測への影響 | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 先进植込み型システム採用を制限する高い自己负担支出 | -1.4% | 全国、地方?準都市部でより大きな影响 | 中期(2-4年) |

| コンビネーション製品分类に関する规制不确実性による承认遅延 | -1.2% | 全国、すべての製造?输入チャネルに影响 | 短期(≤ 2年) |

| ティア2/3都市での熟练医疗従事者不足による输液ポンプの安全使用阻害 | -1.0% | ティア2?ティア3都市、地方 | 中期(2-4年) |

| 温度管理が必要な注射型デバイスのリーチを制限する断片化されたコールドチェーン物流 | -0.8% | 地方?远隔地、ティア2都市への一部影响 | 短期(≤ 2年) |

| 情報源: 黑料不打烊 | |||

先进植込み型システム採用を制限する高い自己负担支出

自己負担支払いは依然としてインドの総保健支出の55%を占め、1台2,000-5,000米ドルの植込み型ポンプへのアクセスを制限している。償還は大手民間保険会社以外では依然として不完全であり、多くの患者を低コストの外部ポンプや従来の注射器に向かわせている。そのため、普及は大都市圏病院に集中し、インド薬物送达デバイス市场全体で不均等な分布を生み出している。プラダン?マントリ?ジャン?アローギャ?ヨジャナの補償範囲を植込み型薬物プラットフォームに拡大する政府計画により、この制約は緩和される可能性があるが、短期的な採用は地方地区での手頃さのギャップにより制限されたままである。

コンビネーション製品分类に関する规制不确実性による承认遅延

中央薬事標準管理機構は、薬理学的ペイロードとデバイスハードウェアを融合した製品の規則を継続的に改善している。現在のデュアルトラック審査により、発売タイムラインに8-14か月が追加され、薬剤溶出植込み型デバイスやナノキャリアシステムの市場参入が遅れている。CDSCOは2024年に国際医療機器規制当局フォーラムに加盟したものの、調和されたガイドラインの不足により、国内スタートアップと多国籍企業の両方にとって計画が複雑化している。関係者は、書類審査を合理化し、クリニック到達時間を短縮するための単一窓口ポータルを提唱しており、この変更によりインド薬物送达デバイス市场への重大な足かせが除去されるであろう。

セグメント分析

デバイスタイプ别:植込み型の势いと相まった注射型の优位

注射型送达デバイスは2024年のインド薬物送达デバイス市场の45.0%を占め、糖尿病、腫瘍学、免疫学ケア全体でのペン、自動注射器、安全注射器への高需要を反映している。プレフィル注射器は取扱エラーを最小化し、バネ式自動注射器は特に器用さに課題を抱える高齢患者の自己投与を改善している。バイオシミラーの受け入れ拡大により、低デッドスペース注射器フォーマットと再利用可能ペンプラットフォームのボリューム要件が拡大している。病院は最大の顧客であり続けているが、薬局はますます自己使用デバイスを調剤し、小売流通モデルを促進している。

植込み型デバイスは2030年まで12.04%のCAGRで成長する軌道にある。チタン合金や生体吸収性ポリマーなどの材料は、鎮痛剤、鎮痙剤、神経活性化合物の徐放を提供する。深部脳ポンプは、持続的な症状制御と低い全身曝露を示す初期臨床データにより、パーキンソン病とてんかんで有望性を実証している。国内スタートアップは、Make-in-Indiaの目標と整合しながら、小型化されたエネルギー源を改良するためにIITsと協力している。調達コストが下がるにつれ、植込み型デバイスはより広範なインド薬物送达デバイス市场規模予測内でより高い売上シェアを獲得するであろう。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

投与経路别:鼻腔加速を伴う注射型リーダーシップ

注射型経路は2024年のインド薬物送达デバイス市场規模の50.0%のシェアを保持し、経口投与できない生物学的製剤によって支えられている。スマートペンは投薬ログを保存し、暗号化された記録を臨床医に転送し、服薬不遵守の早期発見を可能にしている。相変化包装などのコールドチェーンイノベーションは、ラストマイル配送中の製品完全性を保護し、地理的到達範囲を拡大している。

鼻腔送達は2030年まで11.45%のCAGRで推移している。粘膜付着性ゲルと界面活性剤強化スプレーは薬物吸収を改善し、嗅上皮を通過して脳に到達することができる。焦点領域には片頭痛、アルツハイマー病、さらには針なしワクチンブースターも含まれる。インド企業は膜透過促進剤をライセンスし、開発サイクルを短縮している。三次病院でのパイロットプログラムは鼻腔治療への強い患者嗜好を示しており、中枢神経系適応症でのインド薬物送达デバイス市场シェアの将来的向上の可能性がある。

用途别:神経拡大を伴う糖尿病リーダーシップ

糖尿病は2024年のインド薬物送达デバイス市场シェアの32.0%を占めた。20米ドル未満のインスリンペンとセンサー連動ポンプの幅広い利用可能性が日常管理をサポートしている。吸入インスリンの発売により、非注射型オプションがさらに多様化し、針恐怖症の人々に対応している。人工知能モジュールは現在、持続血糖モニターと連携して基礎投与量滴定を自動化し、制御精度を向上させている。

神経疾患は2030年まで12.56%のCAGRで成長する構えである。脂質ナノケージ分子とポリマーウエハーは、抗てんかん薬と神経保護剤を標的構造に直接送達する。臨床採用は、軽度アルツハイマー?コホートでの認知成果改善の初期シグナルから恩恵を受けている。政府助成金は、脳標的植込み型デバイスの拡張可能な製造を可能にする可能性のある橋渡し研究を奨励し、インド薬物送达デバイス市场全体での成長見通しを強化している。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー别:在宅医疗急増を伴う病院覇権

病院は、腫瘍学レジメンの同期輸液など複雑なセットアップを必要とする治療を開始する能力により、2024年のインド薬物送达デバイス市场規模の48.0%を確保した。中央滅菌供給部門は、特殊注射器とポンプの在庫管理のためにRFIDタグ付き消耗品を採用し、廃棄を削減している。継続教育プログラムは、植込み型システムの較正とトラブルシューティングのための院内専門知識を育成している。

在宅医療は、保険会社と提供者が遠隔監視を採用する中、13.67%のCAGRで成長している。Bluetooth対応自動注射器はリアルタイム服薬遵守メトリクスを送信し、バーチャルケア?プラットフォームが投薬をガイドしている。地方展開では、患者を地区レベル専門医と結ぶためにインドの拡大する4Gネットワークを活用している。デバイスメーカーは現在、多言語音声視覚指示を統合し、リテラシーの変動に対処し、インド薬物送达デバイス市场全体での公平な採用をサポートしている。

注記: すべての個別セグメントのシェアはレポート購入時に利用可能

地域分析

大都市圏クラスター(ムンバイ、デリー、バンガロール)が現在主要な売上を生み出している。これらの都市に位置する専門病院は、高価値植込み型デバイスとデジタル吸入器を最初に導入し、価格閾値が下がると地域センターに展開している。それらの高密度保険適用範囲により、プレミアムデバイスの償還が加速され、それによりインド薬物送达デバイス市场にサービスを提供するサプライヤーのキャッシュフローが維持されている。

ティア2?ティア3都市は年間約15-18%の拡大で最も成長の早いセグメントである。カルナータカ州の専門センター?アップグレードなどの州イニシアチブにより、地区病院には無菌調製に適した陰圧クリーンルームが装備されている。テランガナ州の遠隔医療統合により、薬物送達データが州全体のe-health リポジトリに組み込まれ、臨床監督が向上している。現在15,000以上あるJan Aushadi Kendrasも、コスト効果的なペンと注射器のラストマイル流通を合理化している。これらのチャネルは、PLI補助金の恩恵を受けるローカル生産消耗品を流通させ、インド薬物送达デバイス市场での国内ブランドの可視性を向上させている。

地方地域は依然として普及が不十分だが、インド人口の約65%を抱えているため重要な潜在需要を表している。課題は手頃さ、デバイス?リテラシー、限られたコールドチェーン物流にわたっている。太陽光冷蔵ユニットと頑丈な運搬ケースが現在パイロットプログラムで特徴づけられ、高温地域での安定したインスリン保存を可能にしている。コミュニティ?ヘルスワーカーは、スマート吸入器使用に関するタブレットベースのトレーニングモジュールを受け、草の根レベルでの能力を育成している。公的インフラとマイクロ保険制度が拡大するにつれ、地方での採用は長期的なインド薬物送达デバイス市场成長への決定的貢献者となるであろう。

竞争状况

Medtronic、Becton Dickinson、Baxterなどのグローバル企業は、輸液、植込み型、安全注射器にわたる幅広いポートフォリオを維持している。Cipla、Sun Pharmaceutical、Bioconなどの国内リーダーは、バイオシミラーの成功を活用してコンパニオンペンとネブライザーに多様化している。生産連動奨励制度は、外国OEMがインドのパートナーに工具をライセンスする協力を引きつけ、輸入関税を削減し、付加価値基準を満たしている。SCHOTT PoonawallaでのTPGの株式は、複数の自動注射器プログラムを供給するローカル?ガラスカートリッジ生産を強化している。

新興スタートアップは、センサー豊富なプラットフォーム作成にソフトウェア強みを利用している。バンガロールのInsuLoopは、リアルタイム血糖データに基づき基礎インスリン流量を調整するクローズドループ?アルゴリズムを統合し、プネーベースのRespiraTechはQRコード?コーチング?オーバーレイ付きの3Dプリント吸入器を設計している。これらの企業は、ユーザーをクラウド分析ダッシュボードに結び付けるアフターマーケット?エコシステムを通じて差別化し、スイッチングコストを引き上げ、インド薬物送达デバイス市场全体での購入決定を形成している。

ホワイトスペース機会はウェアラブル注射器の中級価格帯にある。現在の輸入代替品は1台350-400米ドルのコストで、価値敏感セグメントでの受け入れを制限している。ローカル受託製造業者は、ポリマー?サプライヤーへの近接性と低コスト組立労働を活用することで、コストを25-30%削減できる。同様に、イノベーターが2030年特許の断崖に先立ち薬剤出願とのデバイス独占性をバンドルしようと急ぐ中、バイオシミラー送達ニッチは依然として争われている。競争激化により、研究提携、技術ライセンシング契約、国境を越えた合弁事業が高まる可能性があり、時間の経過とともにインド薬物送达デバイス市场がより高い統合に向けて押し進められるであろう。

インド薬物送达デバイス业界リーダー

-

Medtronic Plc

-

Cipla Ltd

-

Becton, Dickinson and Company

-

Sun Pharmaceutical Industries Ltd

-

Novo Nordisk India Pvt Ltd

-

Medtronic Plc

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年5月:TPGがSCHOTT Poonawallaの35%株式を3億米ドルで取得し、ガラスカートリッジとプレフィル注射器の国内供給を強化。

- 2025年3月:政府が薬物送达デバイス製造促进のため医薬品笔尝滨资金を2兆1,505亿ルピーから2兆4,449亿3,000万ルピーに増额。

- 2024年12月:颁颈辫濒补がインド初の吸入インスリン础蹿蹿谤别锄锄补を発売し、针なし糖尿病管理を提供。

- 2024年4月:Sanofi IndiaがCDSCO承認後、1日1回固定比インスリン?GLP-1注射療法Soliquaを発売。

インド薬物送达デバイス市场レポート範囲

範囲に従い、薬物送達デバイスは特定の投与経路を通じた薬物または治療薬の送達用特殊ツールである。これらのデバイスは医療治療の一部として使用される。インド薬物送达デバイス市场は、投与経路(注射型、局所型、眼科型、その他)、用途(がん、心血管、糖尿病、感染症、その他)別にセグメント化されている。レポートは上記セグメントの価値(百万米ドル)を提供している。

| 注射型送达デバイス |

| 吸入型送达デバイス |

| 输液ポンプ |

| 経皮パッチ |

| 植込み型薬物送达システム |

| 眼科用インサート?送达植込み型デバイス |

| 鼻腔?口腔内送达デバイス |

| 注射型 |

| 吸入型 |

| 経皮型 |

| 口腔粘膜型(頬侧?舌下) |

| 眼科型 |

| 鼻腔型 |

| がん |

| 心血管疾患 |

| 糖尿病 |

| 呼吸器?感染症 |

| 神経疾患 |

| その他 |

| 病院 |

| 外来手术センター |

| 在宅医疗设定 |

| クリニック?その他 |

| デバイスタイプ别 | 注射型送达デバイス |

| 吸入型送达デバイス | |

| 输液ポンプ | |

| 経皮パッチ | |

| 植込み型薬物送达システム | |

| 眼科用インサート?送达植込み型デバイス | |

| 鼻腔?口腔内送达デバイス | |

| 投与経路别 | 注射型 |

| 吸入型 | |

| 経皮型 | |

| 口腔粘膜型(頬侧?舌下) | |

| 眼科型 | |

| 鼻腔型 | |

| 用途别 | がん |

| 心血管疾患 | |

| 糖尿病 | |

| 呼吸器?感染症 | |

| 神経疾患 | |

| その他 | |

| エンドユーザー别 | 病院 |

| 外来手术センター | |

| 在宅医疗设定 | |

| クリニック?その他 |

レポートで回答される主要质问

1. 2030年までのインド薬物送达デバイス市场の予測規模は?

市场は10.93%の颁础骋搁で成长し、2030年までに115亿6,000万米ドルに达すると予测されている。

2. 現在インドで売上を支配しているデバイスタイプは?

注射型送达デバイスが45.0%の売上シェアを保持し、糖尿病と生物学的製剤治療での広範な使用により推進されている。

3. なぜ鼻腔経路が薬物送達で注目を集めているのか?

鼻腔デバイスは血液脳関门を迂回し、针なし投与を提供し、2030年まで11.45%の颁础骋搁で成长すると予测されている。

4. 政府政策は国内製造をどのように形成しているか?

拡大された笔尝滨资金と州レベル?インセンティブにより1兆46亿ルピーの投资が引きつけられ、输入依存を削减し、地域イノベーションを支援している。

5. 植込み型薬物送达システムのより広範な採用を制約する要因は?

高い自己负担コストと限られた保険适用范囲により、2,000-5,000米ドルの植込み型デバイスは多くの患者、特に大都市圏以外では手が届かない。

6. 最も成長の早いエンドユーザー?セグメントは?

在宅医疗设定は、コネクテッド?デバイスが安全な自己投与と遠隔監視を可能にする中、13.67%のCAGRで拡大している。

最终更新日: