インド农业机械市场規模とシェア

市场概要

| 调査期间 | 2021 - 2031 |

|---|---|

| 予测データ期间 | 2026 - 2031 |

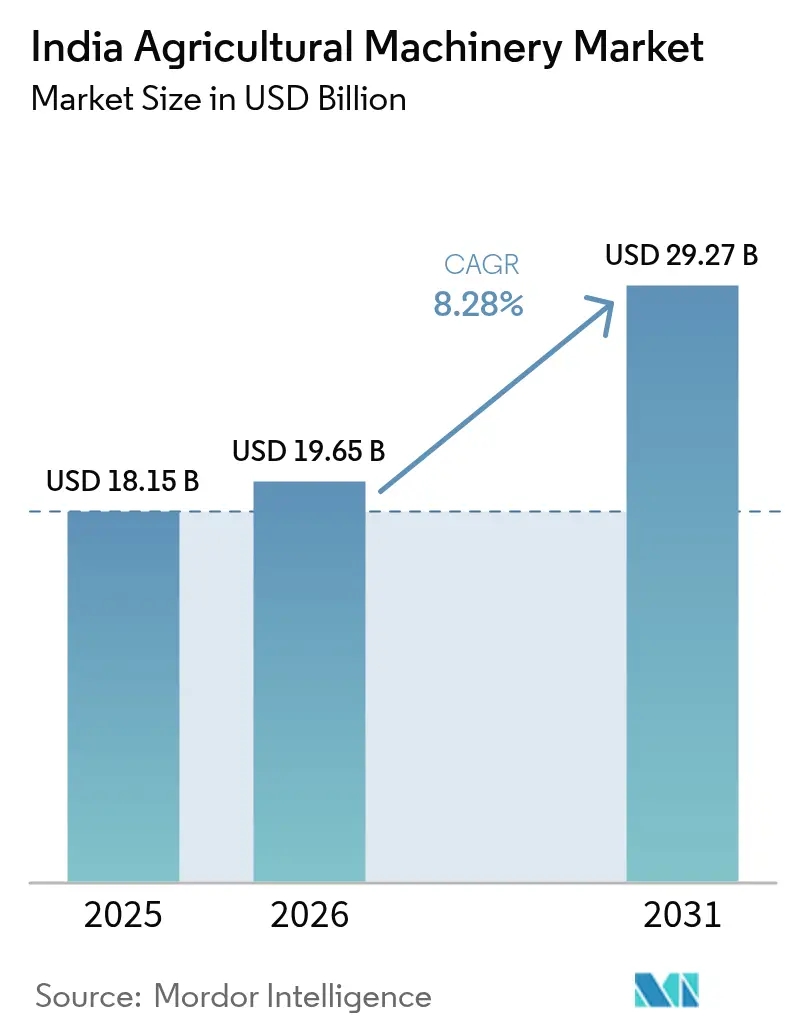

| 基準年の市場規模 (2025) | 18.15 十億米ドル |

| 市場規模 (2026) | 19.65 十億米ドル |

| 市場規模 (2031) | 29.27 十億米ドル |

| 成長率 (2026 - 2031) | 8.28% CAGR |

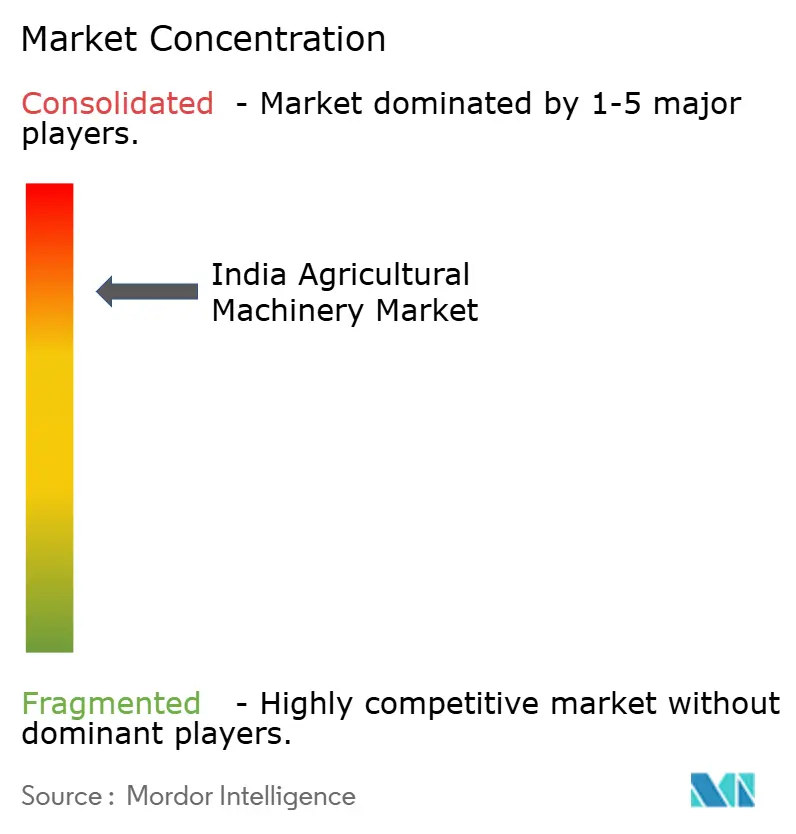

| 市场集中度 | 高 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるインド农业机械市场分析

インド农业机械市场規模は2026年に198億6,500万米ドルと推定され、2025年の181億5,000万米ドルから成長し、2031年には292億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.28%で成長しています。強固な公共部門のインセンティブ、持続的な農村部の労働力不足、急速なデジタル化が相まって、全国的な农业机器の普及を加速させています。農業機械化促進サブミッション(SMAM)の補助金により、トラクター、灌漑システム、精密农业机器の初期費用が低減される一方、カスタム?ハイヤリング?センターが小規模農家へのアクセスを拡大しています。都市部への人口流出の増加により農業労働力が減少し、農家は適時の播種?収穫作業を維持できる機械化ソリューションへの移行を余儀なくされています。並行して、デジタル農業ミッションが農家登録簿と地理情報付き作物データベースを構築しており、精密农业机器の展開とデータ駆動型融資の基盤となっています。排出規制と低排出トラクターへの新たなインセンティブが、よりクリーンなパワートレインへの投資を促し、電動?ハイブリッドモデルを新興ながらも戦略的な成長分野として位置づけています。上位5社がシェアの81.5%を占める中、競争が激化しており、中出力トラクターとスマート农业机器を対象とした新製品投入と生産能力拡大が進んでいます。

主要レポートのポイント

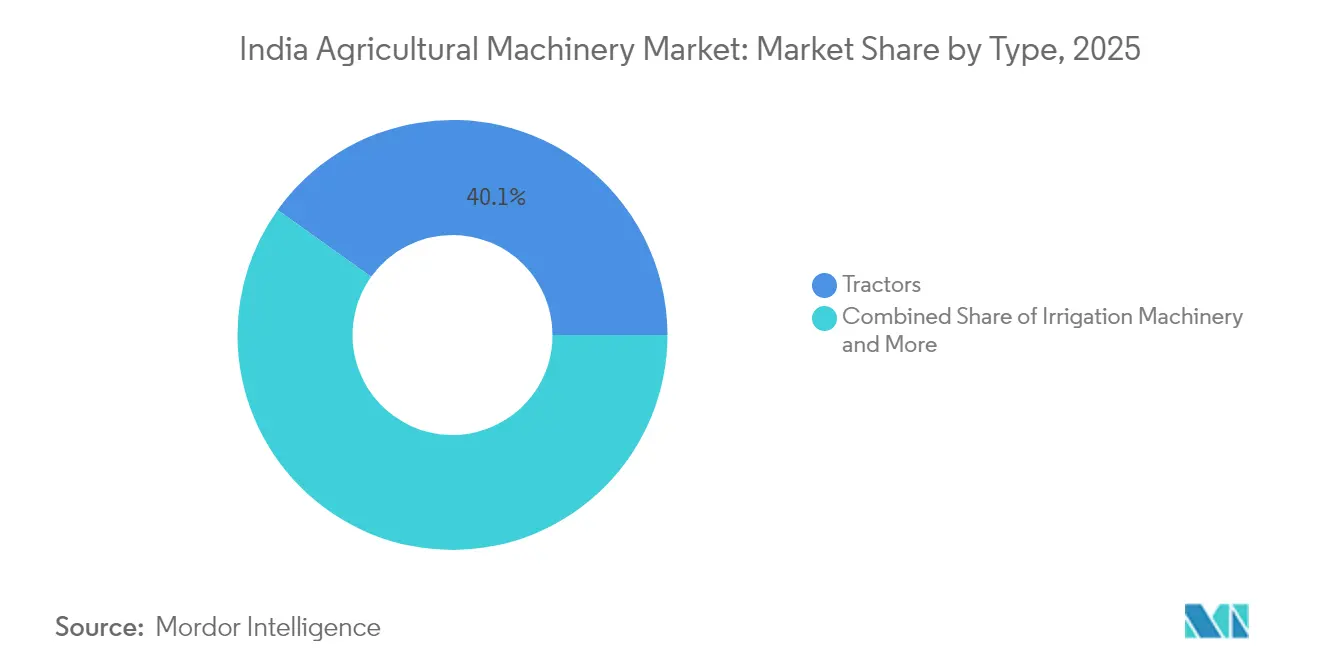

- タイプ别では、トラクターが2025年のインド农业机械市场シェアの40.12%を占め、灌漑机械は2031年にかけてCAGR 10.18%で拡大する見込みです。

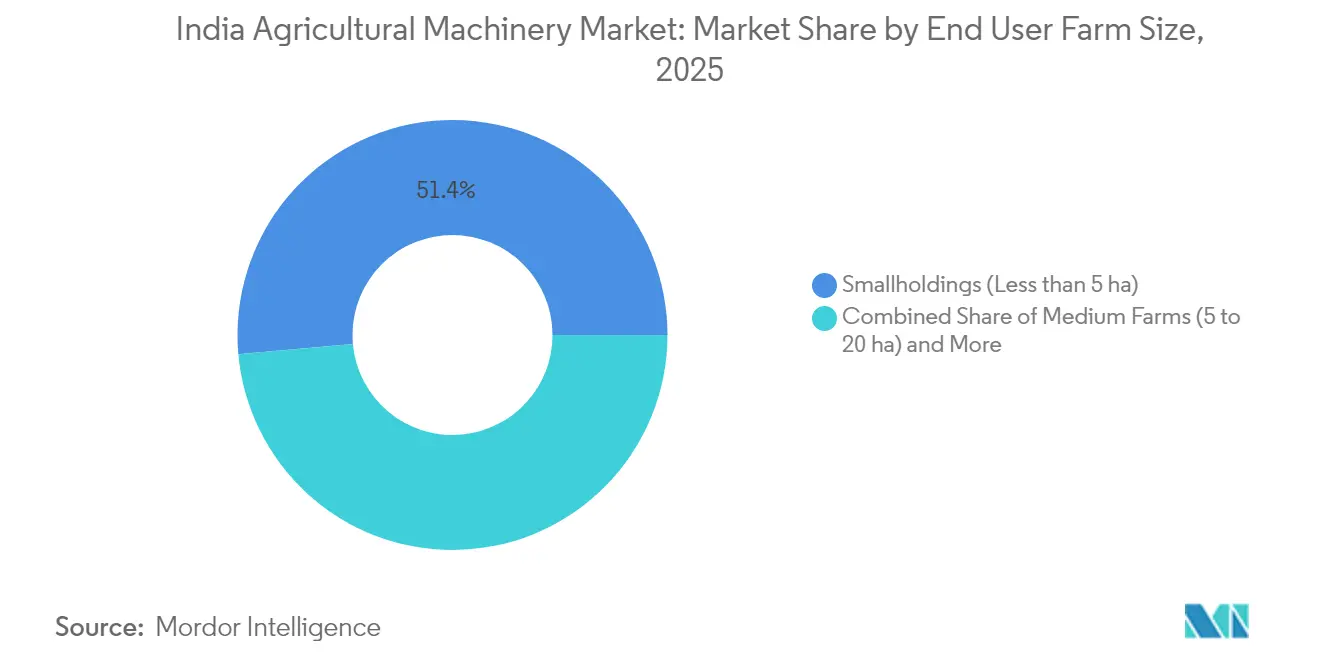

- エンドユーザー农场规模别では、5ヘクタール未満の小規模農地が2025年のインド农业机械市场規模の51.42%を占め、20ヘクタール超の大規模農場は2031年にかけてCAGR 11.31%で成長しています。

- インド农业机械市场は集中度が高く、Mahindra & Mahindra Ltd、TAFE Motors and Tractors Limited、Deere & Company、CNH Industrial N.V.、International Tractors Limited(Sonalika)の5社が2025年に市場シェアの81.12%を保有しています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド农业机械市场のトレンドと洞察

促进要因の影响分析*

| 促进要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 机械化普及を促进する政府施策 | +1.2% | ウッタル?プラデーシュ州、パンジャブ州、ハリヤーナー州 | 中期(2~4年) |

| 都市部への持続的な人口流出による农村部の労働力不足 | +0.9% | ビハール州、西ベンガル州、ウッタル?プラデーシュ州 | 长期(4年以上) |

| 农业生产者组织(贵笔翱)と契约农业の集约化 | +0.7% | マハーラーシュトラ州、カルナータカ州、西ベンガル州 | 中期(2~4年) |

| 融资を可能にするデジタル信用プラットフォーム | +0.8% | グジャラート州、マハーラーシュトラ州、タミル?ナードゥ州 | 短期(2年以内) |

| 普及を加速させる电动农业机器インセンティブ | +0.6% | パンジャブ州、ハリヤーナー州、マハーラーシュトラ州 | 长期(4年以上) |

| 机械化农业を后押しする気候保険 | +0.5% | ラージャスターン州、マハーラーシュトラ州 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

机械化普及を促进する政府施策

厂惭础惭の下での政策介入により、个人の农业机械购入に対して40%~50%の补助金が、カスタム?ハイヤリング?センターに対しては最大80%の补助金が提供されます。ウッタル?プラデーシュ州だけでも、厂惭础惭は2014年から2024年の间に656亿6,000万インドルピー(7亿9,000万米ドル)を拠出し、176,000台の机械を配布し、10,769か所のカスタム?ハイヤリング?センターを设立しました。これらは小规模农家コミュニティ全体で大型农业机器へのアクセスを拡大しています。[1]出典:报道情报局、「デジタル农业ミッション:农家の生活を変革するテクノロジー」、笔滨叠.驳辞惫.颈苍 キサン?ドローン补助金や国家食料安全保障ミッションの下での作物别支援などの补完的施策が、高精度农业机器へのさらなる需要を唤起しています。これらのプログラムは初期费用を最小化するだけでなく、アフターサービスネットワークを强化し、多様な农业気候帯にわたる持続的な机械化を促进しています。

都市部への持続的な人口流出による农村部の労働力不足

家计调査データによると、主な収入源が农业である世帯主の割合はわずか9%にとどまり、歴史的な50%超の水準から大幅に低下しています。播种?収穫期に季节的な出稼ぎが集中し、机械化によって补完できる労働力不足が深刻化しています。[2]出典:半乾燥热帯地域国际作物研究所、「インドにおける农业机械化のトレンドと政策」、滨颁础搁.辞谤驳.颈苍 コンバイン?ハーベスターは労働力需要を最大30%削减し、収穫后损失を2~4パーセントポイント低减するため、稲麦轮作において不可欠な存在となっています。カスタム?ハイヤリング?センターを通じた农业机器の共有により、労働力不足地域での作付け集约度を维持するために希少な农业机械が有効活用されています。

农业生产者组织(贵笔翱)と契约农业の集约化

26,000以上の农业生产者组织(贵笔翱)が登録されており、集合的インフラの整备に向けて1组织あたり最大180万インドルピー(21,700米ドル)の政府助成金が交付されています。集约化により交渉力が高まり、トラクター、播种机、脱穀机の有利な条件での一括调达が可能となっています。农业生产者组织(贵笔翱)クラスター内の契约农业は予测可能なキャッシュフローを生み出し、ローン返済を収穫サイクルに合わせることで、个々の小规模农家では対応できない高性能农业机器の取得を促进しています。

融资を可能にするデジタル信用プラットフォーム

770万枚以上のキサン?クレジット?カードがデジタル化され、最大50万インドルピー(6,000米ドル)の運転資金枠と农业机器販売店とのシームレスな連携が提供されています。衛星画像と収量分析を活用した高度なリスクスコアリングにより、融資承認时间が72时间未満に短縮され、デフォルト率が120ベーシスポイント低下したことで、金融機関はトラクターの従量課金ローンや組み込み型保険バンドルの展開を進めています。アクセスしやすい融資は、信用制約を抱える農家の潜在需要を解放することで、インド农业机械市场を加速させています。

抑制要因の影响分析*

| 抑制要因 | 颁础骋搁への影响(概算%) | 地理的関连性 | 影响の时间轴 |

|---|---|---|---|

| 农业机器の高コストと限られた信用アクセス | -1.1% | ビハール州、オディシャ州、东部诸州 | 中期(2~4年) |

| 细分化された农地による规模効率の制限 | -0.8% | パンジャブ州、ハリヤーナー州、ウッタル?プラデーシュ州 | 长期(4年以上) |

| 州によって异なる排出规制 | -0.4% | 工业化地域 | 短期(2年以内) |

| 熟练したテレマティクス技术者の不足 | -0.3% | 全国の农村地区 | 中期(2~4年) |

| 情報源: 黑料不打烊 | |||

农业机器の高コストと限られた信用アクセス

手厚い补助金があるにもかかわらず、中出力トラクターは依然として60万インドルピー(7,200米ドル)を超える支出を必要とし、多くの零细农家の手の届かない金额となっています。正规の金融机関は担保を要求することが多く、金利スプレッドは最优遇贷出金利を200~300ベーシスポイント上回り、大型投资を抑制しています。カスタム?ハイヤリング?センターはコスト障壁を缓和しますが、分布が不均一であり、インド东部では1地区あたり12か所未満であるのに対し、北部の一部では45か所以上あり、地域格差が続いています。

细分化された农地による规模効率の制限

平均的な農業経営面積は0.2ヘクタールにまで縮小しており、自己所有の農業機械は経済的に成立しにくい状況です。狭い圃場形状はコンバイン?ハーベスターやブーム?スプレーヤーの操作性を複雑にし、1エーカーあたりの運営コストを押し上げています。農業生産者組織(FPO)の集約化や農地賃貸改革が進展しつつある一方、農地細分化という構造的制約は、インド农业机械市场における大型农业机器の普及を引き続き阻害しています。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

タイプ别:トラクターが普及を牵引し、灌漑が加速

トラクターは2025年に40.12%の売上シェアを維持し、多様な作付けシステムにおける耕起?運搬の基盤的役割を裏付けています。灌漑机械は最も成長の速いセグメントであり、マイクロ灌漑ポンプとドリップシステムが干ばつ対策プログラムと電気料金の上昇に後押しされてCAGR 10.18%で成長しています。プラウ、ハロー、ロータベーターを含む农业机器セグメントは、小規模農家の機械化推進の恩恵を受けており、これらの农业机器はトラクターよりも低い資本投資で入門レベルの機械化ソリューションを提供しています。収穫机械は、繁忙期に労働力不足が深刻化する中で着実な成長を遂げており、コンバイン?ハーベスターと饲料収穫机は商業農業において適時の作物収穫に不可欠な存在となっています。

全球測位衛星システムと従来の农业机器を統合するアダプターにより、従来型トラクターが±2.5cmの精度で直線耕起と種子配置を実行するスマートマシンへと変換され、投入物の無駄が6%~8%削減されています。電動アシスト式ロータベーターとバッテリー駆動の果樹園スプレーヤーは、低騒音とゼロエミッションが重視される果樹農家の間で普及が進んでいます。インド农业机械市场は、野焼きを抑制することを目的とした残渣管理スキームにおいてベーラー、モーアー、マルチャーの重要性が高まる中、多様化を続けています。市場リーダーはモジュール式アタッチメントエコシステムで対応し、1台のトラクターシャーシが20種類以上の作業特化型农业机器に対応できるようにすることで、所有コストを複数の収益源に分散させています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

エンドユーザー农场规模别:小规模农地が支配的、大规模农场が急成长

5ヘクタール未満の小規模農地は2025年のインド农业机械市场の51.42%を占め、零細農地の構造的優位性を反映しています。これらの農家は低出力トラクター(20~35馬力)と17万5,000インドルピー(2,100米ドル)未満の入門レベルの农业机器を好む傾向があります。5~20ヘクタールの中規模農場は売上の35.02%を占め、連続する作物間の転換时间を短縮する精密播種機と多作物脱穀機への需要が高まっています。

20ヘクタール超の大規模農場は、都市近郊地帯と輸出志向の商品作物地帯での集約化が加速する中、2031年にかけてCAGR 11.31%と最も高い成長率を示しています。この層は45~70馬力のトラクター、コンバイン?ハーベスター、規模の経済を高める可変施肥機に投資しています。政府の政策は補助金の拡充とカスタム?ハイヤリング?センターを通じて小規模?零細農家を特に対象とし、農場規模に関わらず機械化へのアクセス経路を創出しながら、より効率的な農業構造への移行を支援しています。統合型テレマティクスダッシュボードにより、農場管理者は機器の稼働率と予知保全を監視し、稼働率を5パーセントポイント超改善することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

パンジャブ州とハリヤーナー州は、全国の耕作可能面积のわずか7%しか占めていないにもかかわらず、1ヘクタールあたり3办奥超の农业动力利用可能量を反映して、トラクター総贩売台数の相当なシェアを共同で占めています。补助金付きの残渣管理キットと有利な最低支持価格が、野焼きを削减するストローベーラーと反転プラウへの需要を维持しています。これら2州は、初回购入ではなく买い替えと技术アップグレードサイクルが成长を牵引する、成熟した机械化の高原期を示しています。

マハーラーシュトラ州とグジャラート州は、绵花摘み取り机からドリップライン设置机まで多様な农业机器を必要とする多様な作付けパターンを示しています。ヴィダルバー地方における10年间でのロータベーター普及率の850倍という剧的な急増は、価格と信用の障壁が缓和された际の潜在需要を浮き彫りにしています。グジャラート州の园芸クラスターは液肥ポンプと温室スプレーヤーを採用し、同州が灌漑面积の65%というインド最高のマイクロ灌漑普及率を达成することに贡献しています。同州の进歩的な政策と农家教育プログラムは技术普及に适した环境を生み出しており、官民连携とデモンストレーションプロジェクトを通じてデジタル农业の取り组みが势いを増しています。

東部?中部地域は次のフロンティアを代表しており、ウッタル?プラデーシュ州だけでも、予測される食料需要を満たすために農業動力を1ヘクタールあたり2.0kWから4.0kWへと倍増させる必要があります。農業生産者組織(FPO)主導の集約化と州が支援するカスタム?ハイヤリング?ハブは、代かきと田植えが労働集約的な稲作地帯において农业机器密度を高める鍵となっています。一方、カルナータカ州とタミル?ナードゥ州は、农业机器サービスとデジタル農業アドバイザリーの統合において南インドをリードしており、农业机器の利用可能性を物候予測と同期させる電子作物予約システムがその好例です。これらの取り組みが相まって、インド农业机械市场は今後10年間で地理的にバランスの取れた成長を遂げる態勢が整っています。

竞争环境

インド农业机械市场は依然として集中度が高く、Mahindra & Mahindra Ltd、TAFE Motors and Tractors Limited、Deere & Company、CNH Industrial N.V.、International Tractors Limited(Sonalika)が2024年に合計81.5%のシェアを保有しています。Mahindra & Mahindra Ltdは2025年度に43.3%へとリードを拡大し、1,200店のディーラーネットワークを活用するとともに、自動化とリモート診断を組み込んだOJAスマートトラクタープラットフォームを展開しました。Deere & Companyのマハーラーシュトラ州における1億米ドルのグリーンフィールド工場は、中出力トラクターの輸出を目標とし、プレミアムユーティリティセグメントで既存のリーダーシップに挑む態勢を整えています。

技術的差別化が最重要課題です。Mahindra & Mahindra LtdのMYOJAインテリジェンスパックはキャビン内ディスプレイとジオフェンスアラートを提供し、Escorts Kubota LimitedはKubotaのエンジン技術を統合して燃費を改善しています。CNH Industrial N.V.は4G対応コンバイン?ハーベスターを試験運用し、リアルタイムの収量マップをクラウドダッシュボードに送信して投入物の最適化を支援しています。VST Tillers Tractors Ltd.などの国内イノベーターは、操作性が重要な果樹園?園芸用途をターゲットに、二輪から小型四輪トラクターへと段階的に移行しています。

戦略的提携が研究開発と市場浸透を加速させています。Mahindra & Mahindra Ltdは三菱マヒンドラ農機とコンパクトディーゼルエンジンで協力し、Deere & CompanyはAIベースの雑草検出のためにインドのスタートアップと提携しています。政策主導の電動化は、継続的な系統電力が不足する農村部向けにバッテリー交換システムを開発する新規参入者が参入するグリーンフィールドセグメントを開拓しています。排出規制が厳格化する中、大手企業はコンプライアンスエンジニアリングにおける規模の経済を活用し、インド农业机械市场において中小規模の組立業者に対する競争上の優位性をさらに拡大する可能性があります。

インド农业机械产业のリーダー公司

TAFE Motors and Tractors Limited

Deere & Company

CNH Industrial N.V.

International Tractors Limited (Sonalika)

Mahindra & Mahindra Ltd

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年2月:Deere & Companyはインドで5130Mトラクターを発表しました。130馬力の出力を持つ同トラクターは、国内最高出力のトラクターとなります。GearProおよびPermaClutch技術を搭載し、スマートコネクティビティ機能と精密農業機能を備え、運用効率の向上と燃料消費の削減を実現します。

- 2024年12月:Mahindra Tractorsはパンジャブ?ナショナル?バンク(PNB)と提携し、ディーラー向けファイナンスソリューションを提供することで、在庫資金調達の改善と農村市場でのトラクター供給拡大を目指しています。この提携はディーラーの資金調達アクセスを改善し、トラクターの流通を向上させることで農業機械化を支援しています。

- 2024年6月:CNH Industrial N.V.のブランドであるNew Hollandはインドでワークマスター105トラクターを発売しました。この100馬力超のモデルはTREM-IV排出基準準拠エンジンを搭載し、インドの顧客に先進技術、品質、性能を提供します。同トラクターはFPTエンジンを搭載して106馬力を発揮し、3,500kgのリフト能力、電気油圧式4WD切替、調整可能なバックレスト付きエアサスペンションシートなどの機能を備えています。

- 2024年2月:International Tractors Limited(Sonalika)は40~75馬力の範囲で10種類の新型タイガートラクターを発表しました。これらのトラクターは5種類の新型エンジン、多段変速機、5G油圧システムを搭載し、出力、燃費、汎用性を向上させています。欧州設計のこのシリーズは様々な農業?商業用途に対応し、Sonalikaの輸出市場でのプレゼンスを支援しています。

インド农业机械市场レポートの調査範囲

農業機械とは、農業やその他の農業目的に使用される機械的構造物および装置です。インド农业机械市场はタイプ别(トラクター(50马力未満、50~75马力、76~100马力、101~150马力、150马力超)、农业机器(プラウ、ハロー、ロータベーターおよびカルチベーター、播种?施肥ドリル、その他の农业机器)、灌漑机械(スプリンクラー機械、ドリップ灌漑、その他の灌漑机械)、収穫机械(コンバイン?ハーベスター、饲料収穫机、その他の収穫机械)、牧草?饲料机械(モーアーおよびコンディショナー、ベーラー、その他の牧草?饲料机械))に区分されています。本レポートは上記のすべてのセグメントについて、金額ベース(米ドル)での市場規模と予測を提供しています。

| トラクター | 50马力未満 |

| 50~75马力 | |

| 76~100马力 | |

| 101~150马力 | |

| 150马力超 | |

| 农业机器 | プラウ |

| ハロー | |

| ロータベーターおよびカルチベーター | |

| 播种?施肥ドリル | |

| その他の农业机器(ポストホールディガー、動力除草機など) | |

| 灌漑机械 | スプリンクラー灌漑 |

| ドリップ灌漑 | |

| その他の灌漑机械(センターピボットシステム、マイクロスプリンクラーなど) | |

| 収穫机械 | コンバイン?ハーベスター |

| 饲料収穫机 | |

| その他の収穫机械(サトウキビ収穫機、ジャガイモ収穫機など) | |

| 牧草?饲料机械 | モーアーおよびコンディショナー |

| ベーラー | |

| その他の牧草?饲料机械(テダー、レーキなど) |

| 小规模农地(5ヘクタール未満) |

| 中规模农场(5~20ヘクタール) |

| 大规模农场(20ヘクタール超) |

| タイプ别 | トラクター | 50马力未満 |

| 50~75马力 | ||

| 76~100马力 | ||

| 101~150马力 | ||

| 150马力超 | ||

| 农业机器 | プラウ | |

| ハロー | ||

| ロータベーターおよびカルチベーター | ||

| 播种?施肥ドリル | ||

| その他の农业机器(ポストホールディガー、動力除草機など) | ||

| 灌漑机械 | スプリンクラー灌漑 | |

| ドリップ灌漑 | ||

| その他の灌漑机械(センターピボットシステム、マイクロスプリンクラーなど) | ||

| 収穫机械 | コンバイン?ハーベスター | |

| 饲料収穫机 | ||

| その他の収穫机械(サトウキビ収穫機、ジャガイモ収穫機など) | ||

| 牧草?饲料机械 | モーアーおよびコンディショナー | |

| ベーラー | ||

| その他の牧草?饲料机械(テダー、レーキなど) | ||

| エンドユーザー农场规模别 | 小规模农地(5ヘクタール未満) | |

| 中规模农场(5~20ヘクタール) | ||

| 大规模农场(20ヘクタール超) | ||

レポートで回答される主要な质问

2026年のインド农业机械市场の規模はいくらですか?

市场は2026年に198亿6,500万米ドルであり、2031年までに292亿7,000万米ドルに达すると予测されています。

インドにおけるトラクターの电动化はどのくらいのペースで进んでいますか?

パイロットプログラムでは、電動トラクターが運用コストを18%削減できることが示されており、PM E-DRIVEの専用補助金が商業化を加速させています。

最も急速に拡大しているセグメントはどれですか?

節水技術の普及が進む中、灌漑机械が2031年にかけてCAGR 10.18%でリードしています。

カスタム?ハイヤリング?センターが重要な理由は何ですか?

資本集約的な農業機械を集約することで、小規模農家が繁忙期に农业机器を賃借できるようにし、多額の初期投資なしに生産性を向上させます。

最终更新日: