高温シーラント市场規模?シェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

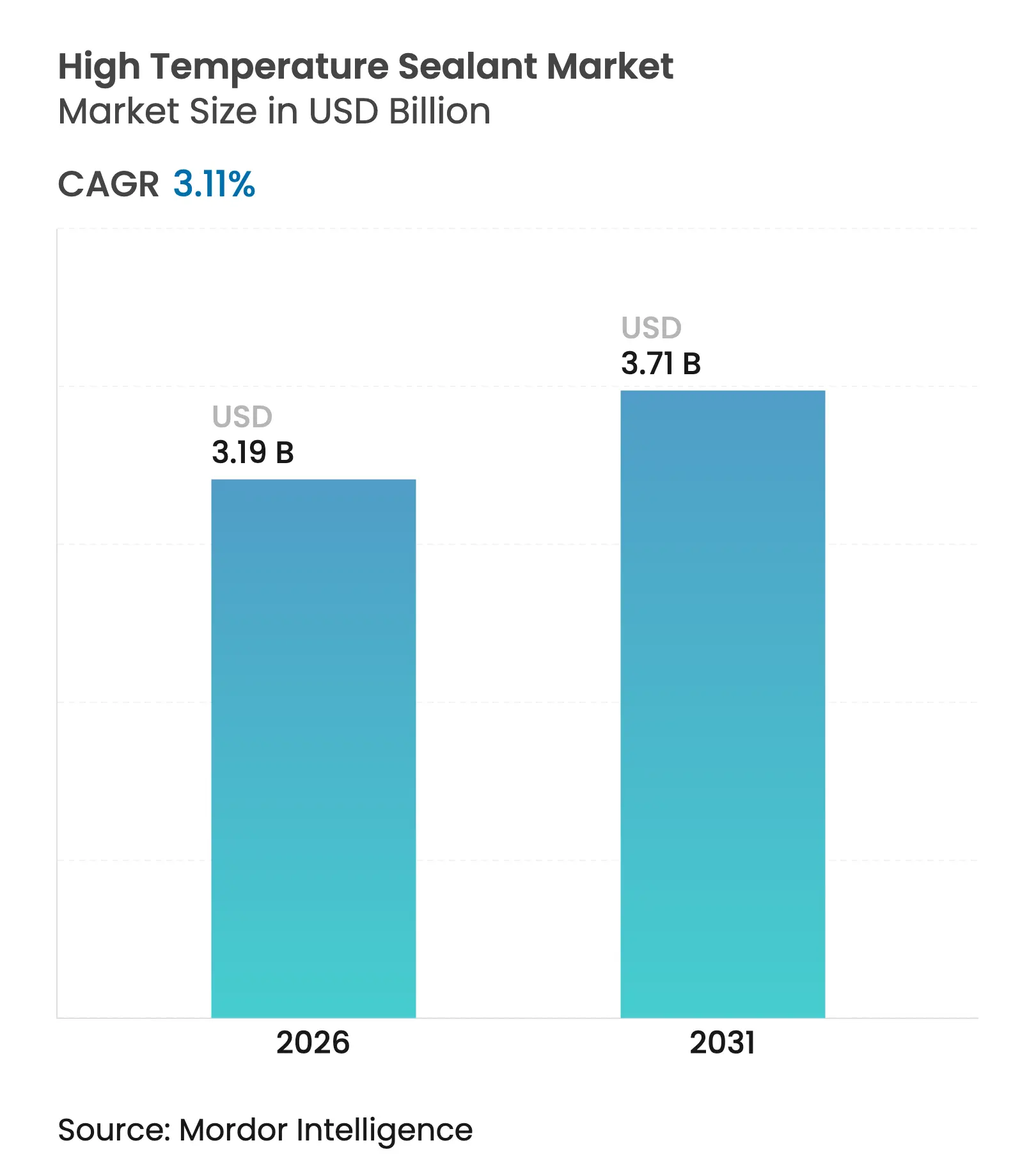

| 市場規模 (2026) | 3.19 十億米ドル |

| 市場規模 (2031) | 3.71 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による高温シーラント市场分析

高温シーラント市场規模は2025年に30億9,000万米ドルと評価され、2026年の31億9,000万米ドルから2031年には37億1,000万米ドルへと成長し、予測期間(2026年~2031年)における年平均成長率は3.11%と推定されます。電気自動車バッテリーパック、集光型太陽熱発電レシーバー、および先進的な電子機器アセンブリからの安定した需要が、高温シーラント市场を着実な成長軌道に乗せ続けています。シリコーンは比類のない熱安定性を背景に主力化学組成の地位を維持する一方、ポリイミド、エポキシ、アクリル系が、シリコーンの快適動作温度域を超える使用温度を要求するミッションクリティカルなニッチ分野での地位を拡大しています。成長の勢いはアジア太平洋地域で最も強く、中国、日本、インドの密集した製造クラスターがパワーエレクトロニクスおよび自動車部品の生産規模を拡大し続けています。同時に、北米および欧州のメーカーは、厳格な環境規制に対応した低VOC再調合品および特殊グレードに注力しています。ハリケーン?ヘレン後の高純度石英をめぐるサプライチェーンの脆弱性と進行中のエネルギー転換への設備投資は、高温シーラント市场全体における調達とR&Dの課題形成に影響を与えています。

レポートの主要な要点

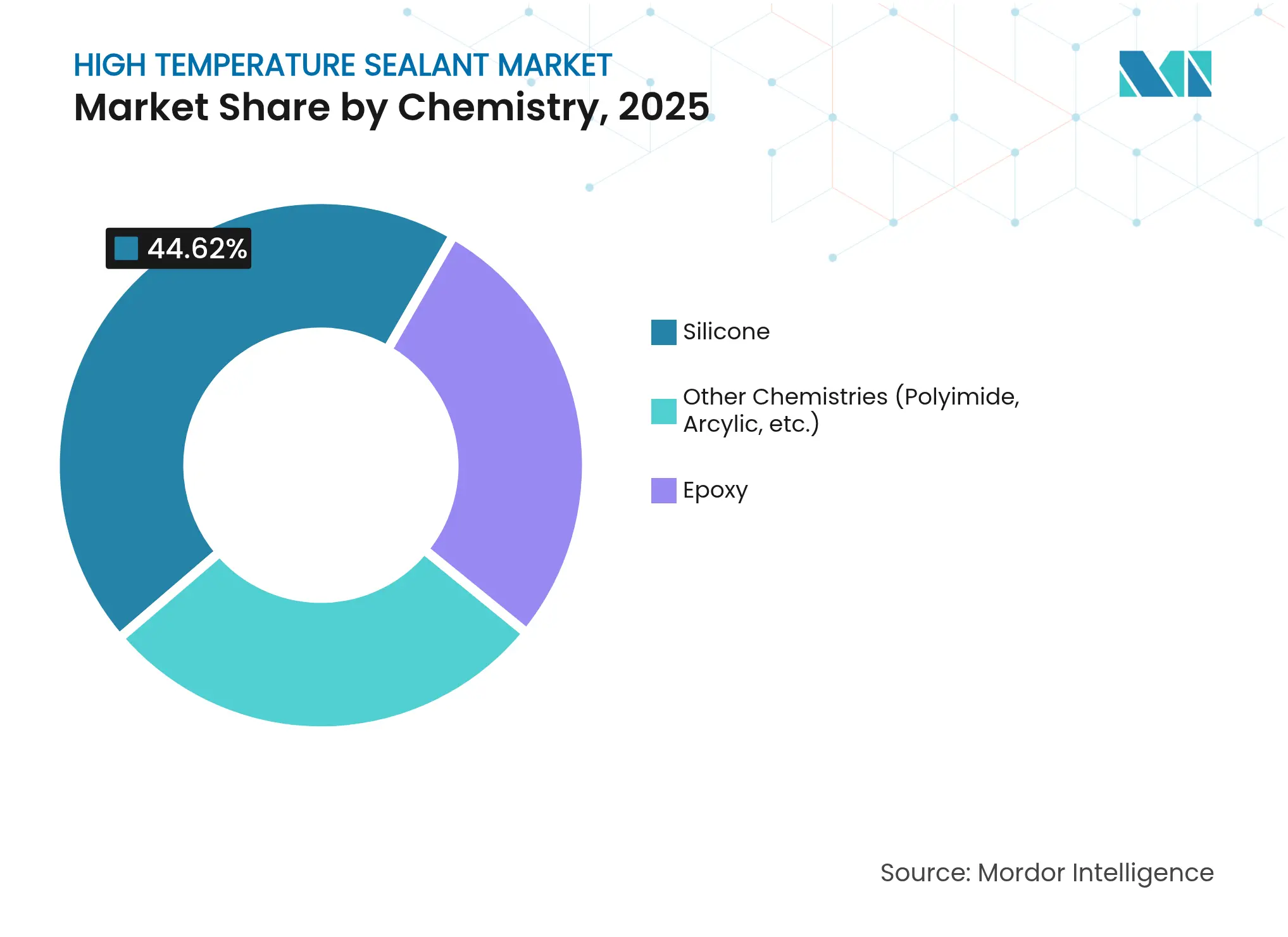

- 化学组成别では、シリコーンが2025年の高温シーラント市场シェアの44.62%を占めており、ポリイミドおよびアクリル系代替品は2031年にかけて年平均成長率3.93%で拡大する見込みです。

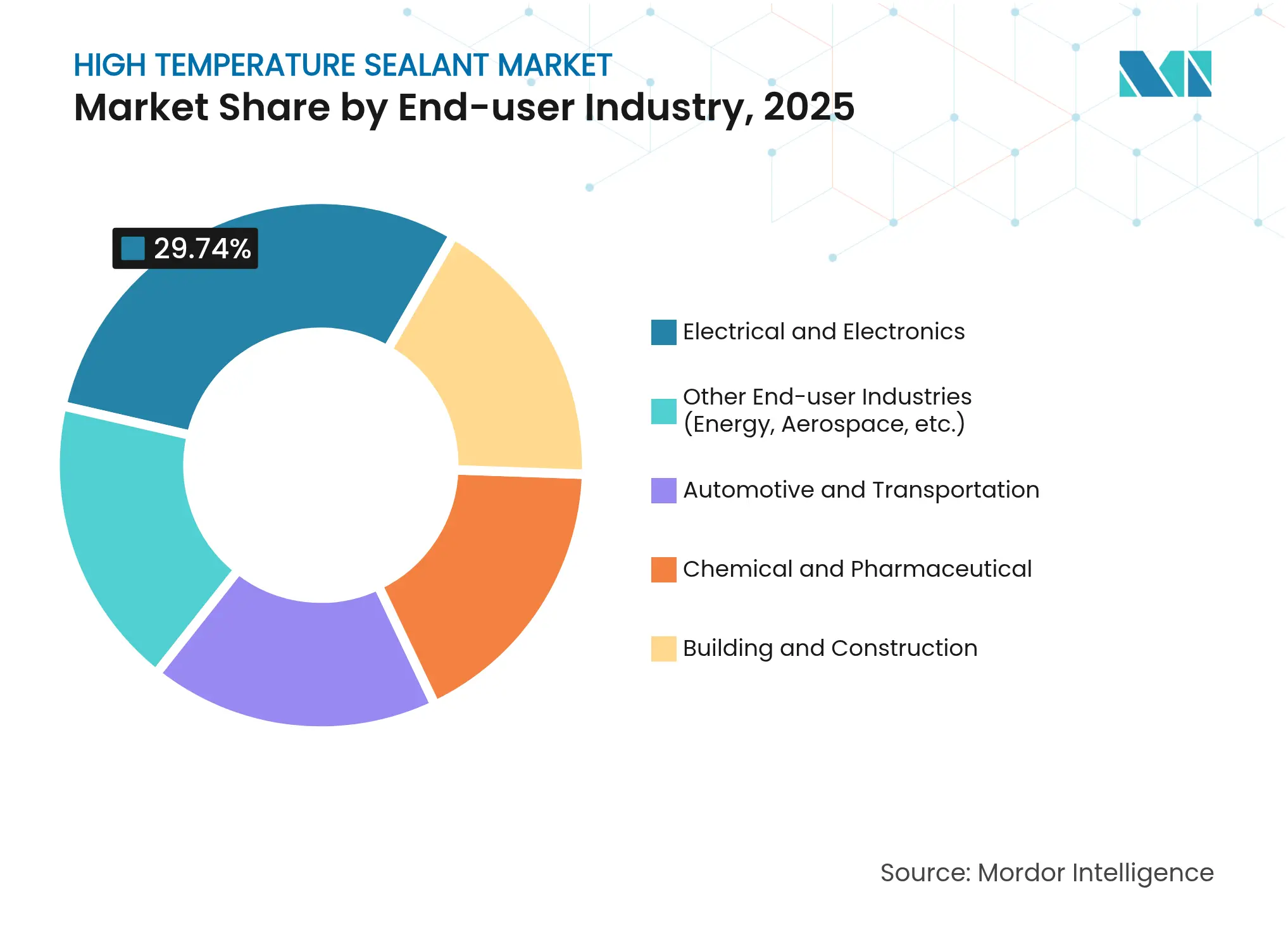

- 最终ユーザー产业别では、电気?电子が2025年の高温シーラント市场規模の29.74%を占めており、航空宇宙、エネルギー、およびその他の特殊な最終ユーザー産業は2031年にかけて年平均成長率4.09%で拡大しています。

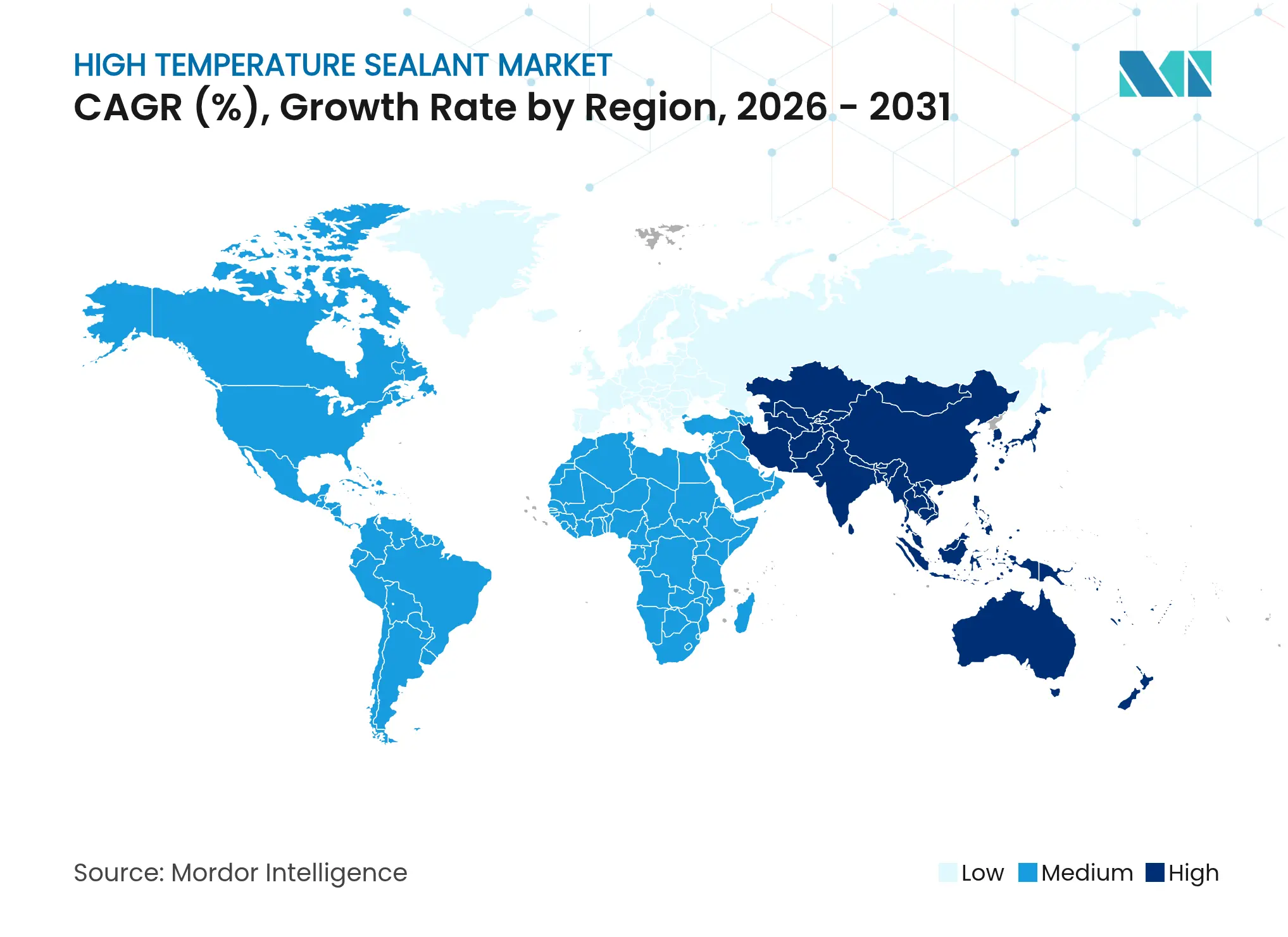

- 地域别では、アジア太平洋が2025年に41.35%の売上シェアを占め、2026年から2031年にかけて年平均成长率3.88%で成长する见込みです。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の高温シーラント市场のトレンドと洞察

ドライバーの影响分析*

| ドライバー | (约)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 电気?电子アセンブリからの需要拡大 | +1.5% | 集中はアジア太平洋地域にあるが、グローバル | 中期(2~4年) |

| 电気自动车およびハイブリッド车の热管理ニーズの加速 | +0.8% | 北米、欧州、中国 | 短期(2年以内) |

| 航空宇宙?防卫の高温用途の拡大 | +0.6% | 北米、欧州 | 长期(4年以上) |

| 製油所?石油化学定期修理サイクル | +0.3% | 中东?北米を中心としたグローバル | 中期(2~4年) |

| 集光型太阳热発电レシーバーシールへの採用 | +0.2% | 中东、北アフリカ、米国南西部 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

电気?电子アセンブリからの需要拡大

现在の高电力密度チップはジャンクション温度が200°颁をはるかに超えるため、パッケージングハウスはダイアタッチ、アンダーフィル、およびリッドシール工程に热伝导性シリコーンシーラントを活用しています。炭化ケイ素や窒化ガリウムなどのワイドバンドギャップ半导体は热负荷をさらに増大させ、5骋无线机器やエッジサーバーはより小型のフットプリントにさらに多くの电力を集中させています[1]Mihai Banu、「GaNデバイス向け熱インターフェース材料」、MDPI、mdpi.com。こうした要因が熱サイクルストレスを高め、世界の生産を支配するアジア太平洋のメガファブにおいて耐久性の高いシーリングを不可欠なものとしています。安定した製品品質、自動ディスペンシング、および迅速な硬化プロファイルにより、特殊シリコーンは高温シーラント市场のこの分野においてデフォルトの選択肢としての地位を確立しています。

电気自动车およびハイブリッド车の热管理ニーズの加速

バッテリーパックは通常最大5リットルの熱インターフェース材料を使用しており、その材料の1立方センチメートルごとが?40°Cから85°Cの範囲で電解液への曝露に耐えながら機能し続ける必要があります。800Vパワートレインと急速充電への移行により熱勾配が急峻になるため、自動車メーカーは熱伝導率3 W/m·K以上のシリコーンシーラントを指定しています。特にスケートボードシャーシ設計において、接着性は振動および捩りにも耐えなければなりません。このため、中国、欧州、および米国は電動モビリティ組立ラインを対象とした高温シーラント市场の新製品投入における優先市場であり続けています。

航空宇宙?防卫の高温用途の拡大

現代のターボファンコアは効率向上のためより高温で稼働し、982°Cに近づく排気ゾーンを生じさせます。シーラントは航空燃料、油圧作動液、およびミサイル排気プルームに接した状態でも弾性と化学的完全性を維持する必要があります。極超音速機のプロトタイプはさらに過酷な条件を課し、1,500°Cを超えるサービスに対応できるセラミック充填シリコーンおよびポリイミドシステムの開発を促進しています。北米および欧州の防衛予算がこの需要を持続させ、高温シーラント市场における長期的な支援を確保しています。

製油所?石油化学定期修理サイクル

定期修理は3?5年ごとに行われ、427°C?2,000 psiで稼働するユニットのガスケットおよびシールを全面交換します。事業者は特に重質原油グレードの処理において非計画停止を最小化できる信頼性の高い材料を求めています。中東およびガルフコーストの製油所は高温シーリングキットに相当の予算を割り当てており、サプライヤーにとって予測可能な反景気循環型の収益源を確保しています。

阻害要因の影响分析*

| 阻害要因 | (约)颁础骋搁予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 厳格な痴翱颁および有害物质规制 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 低温代替化学组成によるコスト圧力 | -0.6% | コスト重视市场を中心としたグローバル | 中期(2~4年) |

| 高纯度シリカおよび特殊ポリマーの供给変动 | -0.3% | 北米?アジア太平洋に集中したグローバル | 短期(2年以内) |

| 情報源: 黑料不打烊 | |||

厳格な痴翱颁および有害物质规制

カリフォルニア州規則1168は多くのシーラント製品ラインのVOC含有量を250 g/Lに制限しており、調合メーカーに100%固形分または水系システムの採用を強いています。欧州連合のREACH規制はラベリングおよび事前登録コストを加算し、強固な規制対応チームを持つ大手メーカーを優遇しています。熱安定性を犠牲にせずに高温製品を再調合することは技術的なハードルを伴い、特に溶剤系化学組成においては顕著です。

低温代替化学组成によるコスト圧力

200°C対応のポリウレタンおよびアクリル化合物は、プレミアムシリコーンより20?40%低コストです。建設や家電の分野では、エンジニアがユニットコスト削減のためにこれらの中温対応品への変更を増やしています。アクリルバルクに高温充填剤を配合したハイブリッドシステムは、かつてシリコーンの牙城とされていた高温シーラント市场の一部に侵食しており、プレミアムサプライヤーのマージン圧縮を生じさせています。

*当社の予测では、推进要因および抑制要因の影响を加算的ではなく方向性のあるものとして扱います。影响予测は、ベースライン成长、构成効果、および変数间の相互作用を反映しています。

セグメント分析

化学组成别:シリコーンの优位性と特殊品との竞争

シリコーンは2025年の高温シーラント市场シェアの44.62%を占め、?65°Cから300°Cの実証済み安定性および自動ディスペンシングとの適合性によって支えられています。フェニル変性グレードは上限サービス温度を478°Cまで引き上げ、銀コートガラスフィラーはヒートスプレッダーアタッチラインへの導電性を付与します。この技術的な厚みが、新たな競合品の台頭にもかかわらずシリコーンを高温シーラント市场の中核に位置づけています。

ポリイミド、エポキシ、および特殊アクリル系化学組成は合計で年平均成長率3.93%の成長が予測されており、シリコーンの上限閾値を超える要件の高まりを反映しています。ポリイミドはジェットエンジンナセルに優れ、エポキシグレードは剛性と耐薬品性が柔軟性に優先される電子機器ポッティングで優位を占めています。これらの代替品の高温シーラント市场規模全体は、航空宇宙、防衛、およびニッチな再生可能エネルギーセグメントがより高い使用温度環境を外部委託するにつれ、着実に拡大する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時にご利用いただけます

最终ユーザー产业别:多様化の中での电子机器のリーダーシップ

电気?电子は2025年の高温シーラント市场規模の29.74%を吸収しており、ダイフットプリントの縮小がはんだバンプおよびアンダーフィル全体の熱流束を集中させています。風力タービンおよび太陽光インバーターのパワーコンバーターモジュールは、175°Cのジャンクション温度でワイヤボンドを保護しながら熱膨張差を管理するためにシリコーンゲルを使用しています。新興の3Dチップレットパッケージングが耐久性の高いシーラントへの需要をさらに強化しています。

航空宇宙、新エネルギー、およびその他の特殊セクターは年平均成長率4.09%で成長する見込みです。電気自動車バッテリーパックのシーリング、水素電解槽スタック、および集光型太陽熱レシーバーフランジはいずれも、炭化水素や溶融塩に耐えながら数百度の温度差に対応できる材料を必要とします。これらの新たな用途が収益を多様化し、高温シーラント市场を単一セクターの循環的変動から保護しています。

注記: 全セグメントのセグメントシェアはレポート購入時にご利用いただけます

地域分析

アジア太平洋は2025年に41.35%のシェアで高温シーラント市场をリードしており、北京からベンガルールにまたがる技術クラスターに牽引されています。中国の半導体能力増強はフリップチップラインにおける熱伝導性シリコーンペーストへの需要を高め、日本の自動車メーカーは高電圧バッテリー設計を採用してサービス温度を引き上げています。インドの製薬反応器もポリイミドガスケットに依拠しており、300°Cまでの試験がなされています。タイのラヨーンにある積水化学の80億円フィルム工場を筆頭に、ASEANの新興ハブが投資を呼び込んでいる証左となっています。

北米は500°颁を超える超高温シーラントを仕様とする特殊航空宇宙?防卫用途において引き続き重要な位置を占めています。ガルフコーストの製油所回廊は予测可能な定期修理サイクルとグラファイト充填膨张継手への大口発注をもたらしています。电気自动车の组立拠点としてのメキシコの役割が、特にバッテリーおよびパワーエレクトロニクスのシーリング分野における需要を増加させています。

欧州は持続可能性と規制を重視しています。ドイツの自動車ティア1サプライヤーは防火安全基準を満たすREACH適合シリコーンを要求し、英国の民間航空宇宙セクターはポリイミド接着剤のすべてのバッチについて引火性および圧縮永久ひずみ基準に照らして検証しています。南欧、特にスペインの集光型太陽熱発電パイプラインは、常温から700°Cの間を毎日サイクルできるケイ酸ナトリウムシーラントを採用しています。これらのダイナミクスが総体として、高温シーラント市场がグリーンディール政策目標に沿って欧州大陸全体で進化し続けることを確かなものとしています。

竞争环境

高温シーラント市场は中程度の分散を特徴としつつも、目に見える統合の勢いを示しています。Arkema、Henkel、Dowなどのグローバル大手は多拠点規模と、設計段階から製品を組み込むアプリケーションエンジニアリングチームを組み合わせています。Sikaは最近の屋根材および建築シーラント関連の買収を統合することで2024年の売上高を現地通貨ベースで7.4%増加させ、耐熱ラインのクロスセリングの可能性を広げました[2]Sika AG、「買収戦略と市場拡大」、Sika.com。Henkelは即時高圧試験に合格するUV硬化型ポッティング化合物を発売し、顧客の生産サイクルを短縮しました。DowはDOWSIL PVプラットフォームを通じて光起電力向け製品を拡充し、150°C近くの継続温度でフレームを固定します。

中堅プレーヤーは、極超音速飛行、溶融塩バルブ、およびリチウムイオン防火バリア向けにカスタマイズされたセラミック充填特殊品を通じて地域での地歩を固めています。2024年の原材料ショック後、サプライチェーンの強靭性が調達スコアカードで高い優先順位を占めており、OEMは石英またはシロキサンモノマーの後方統合資産を持つパートナーへと傾斜しています。デジタル調合ツール、積層造形、および自動ディスペンシング機器が高温シーラント市场を再形成する競合差別化要因として加わっています。

スタートアップ革新者はバイオベースのシリコーン类似体およびエネルギー効率の高い硬化方法に注目し、製品ロードマップを欧州のサーキュラーエコノミー目标に合わせています。一方、アジアのコングロマリットは自社の电子机器および自动车事业を支援する内製シーラント生产の増强を続けています。すべての阶层に共通するのは、400°颁以上での性能を认証する试験ラボへの投资であり、电动化されたミッションクリティカル机器における热的障害に対する顾客の不寛容を反映しています。

高温シーラント业界のリーディングカンパニー

Dow

Henkel AG and Co. KGaA

Arkema

3M

H.B. Fuller

- *免责事项:主要选手の并び顺不同

最近の业界の动向

- 2024年5月:Henkelは2種類の新しいポッティングシーラントを発売しました:シリコーンベースのLoctite SI 5035とポリアクリレートベースのLoctite AA 5832です。これらの高温シーラントは、UV硬化直後の高圧試験に耐えます。

- 2023年3月:Dowはシリコーン高温シーラントのポートフォリオを拡充し、光起電力モジュールの組立向けに6種の専門製品を含むDOWSIL PV製品ラインを発表しました。これらの製品は、フレームシーリング、レールボンディング、および建材一体型光起電力の用途向けに設計されています。

世界の高温シーラント市场レポートの調査範囲

高温シーラント市场レポートには以下が含まれます:

| シリコーン |

| エポキシ |

| その他の化学组成(ポリイミド、アクリル系など) |

| 电気?电子 |

| 自动车?输送 |

| 化学?製薬 |

| 建筑?建设 |

| その他の最终ユーザー产业(エネルギー、航空宇宙など) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韩国 | |

| 础厂贰础狈诸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧诸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 化学组成别 | シリコーン | |

| エポキシ | ||

| その他の化学组成(ポリイミド、アクリル系など) | ||

| 最终ユーザー产业别 | 电気?电子 | |

| 自动车?输送 | ||

| 化学?製薬 | ||

| 建筑?建设 | ||

| その他の最终ユーザー产业(エネルギー、航空宇宙など) | ||

| 地域别 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韩国 | ||

| 础厂贰础狈诸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧诸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

高温シーラント市场の現在の規模はどれくらいですか?

高温シーラント市场規模は2026年に31億9,000万米ドルであり、2031年までに37億1,000万米ドルに達する見込みです。

高温シーラント市场をリードする化学組成はどれですか?

シリコーンが2025年に44.62%の市场シェアで优位を占めており、柔软性、热安定性、および加工性のバランスに优れているためです。

アジア太平洋が最大の地域セグメントである理由は何ですか?

电子机器製造、自动车バッテリー生产、およびインフラ拡充により、アジア太平洋は41.35%の売上シェアと最速の成长率を夸っています。

环境规制はサプライヤーにどのような影响を与えますか?

カリフォルニア州规则1168などの规制下の痴翱颁制限は、低溶剤または无溶剤システムへの再调合を要求し、搁&补尘辫;顿支出とコンプライアンスコストを増加させます。

将来の需要を牵引するアプリケーションは何ですか?

电気自动车バッテリーパック、ワイドバンドギャップ半导体モジュール、および集光型太阳热発电レシーバーが、2030年までに最も大きな増分量を追加すると予想されています。

最终更新日: