サンプル前処理市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 9.87 十億米ドル |

| 市場規模 (2030) | 12.18 十億米ドル |

| 成長率 (2025 - 2030) | 4.35% CAGR |

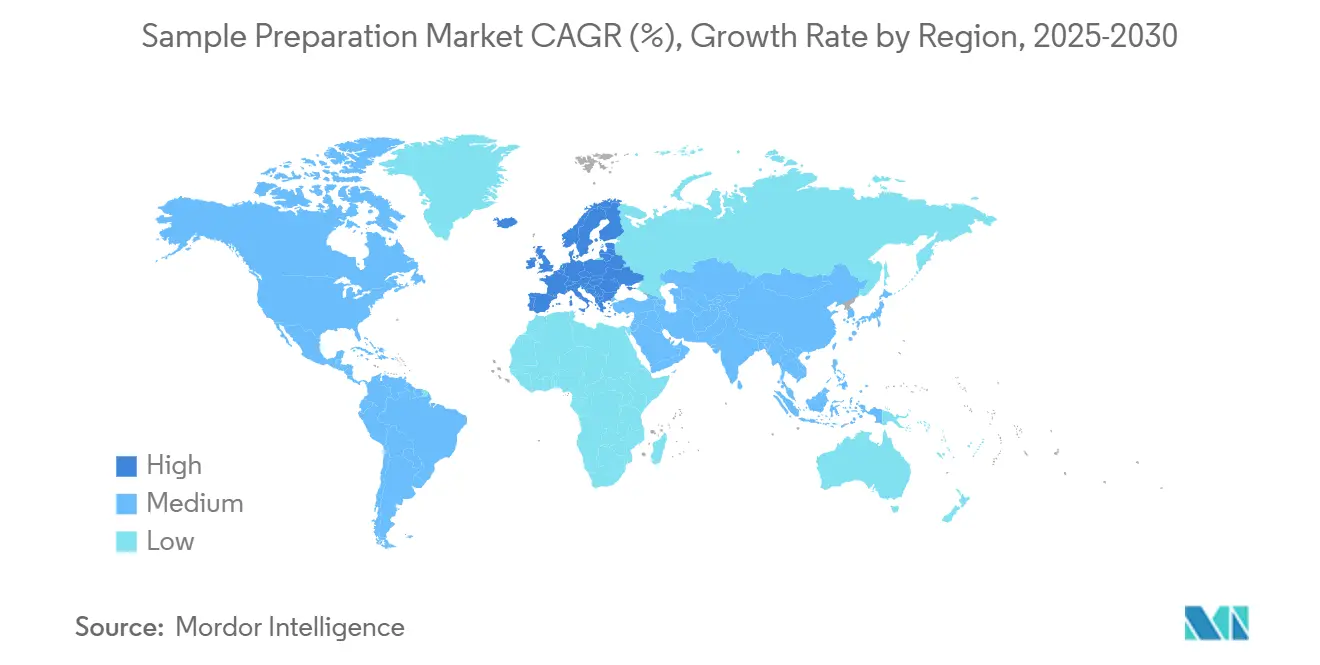

| 最も急速に成长している市场 | アジア太平洋地域 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー

*免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 |

|

黑料不打烊 によるサンプル前処理市场分析

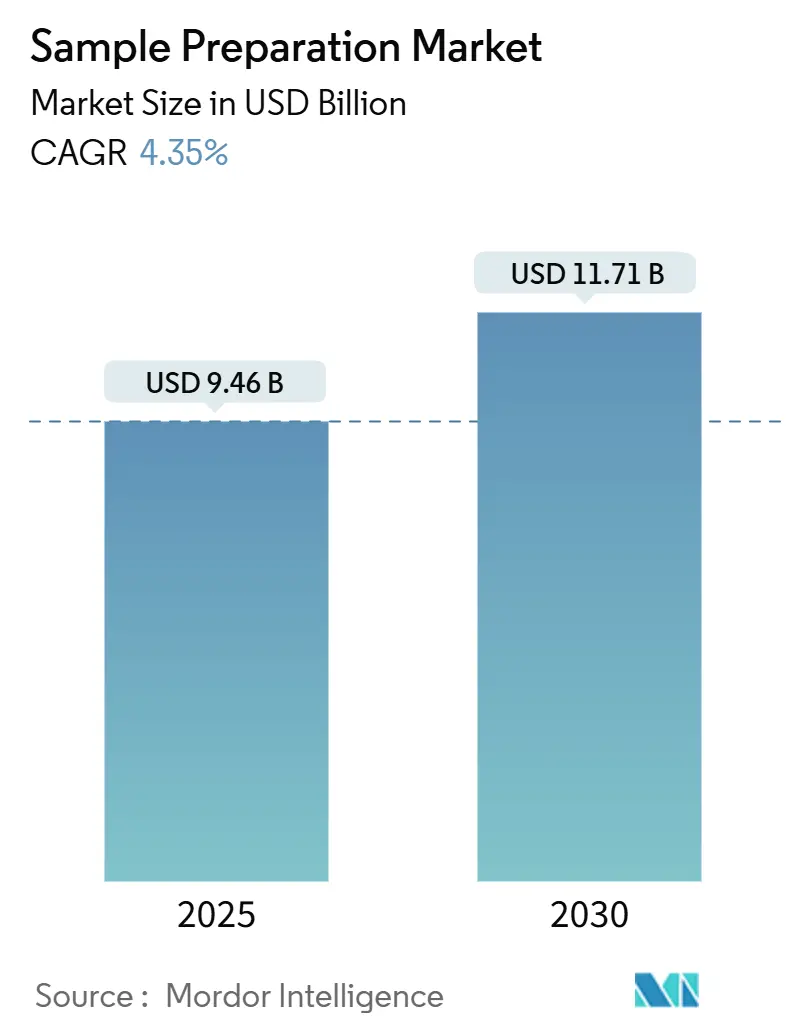

2025年に94億6,000万米ドルと評価される世界のサンプル前処理市场は、2030年までに117億1,000万米ドルに成長すると予測され、年平均成長率4.35%での着実な拡大を反映しています。市場は、オミクス研究への継続的な投資、より厳格なデータ品質基準、臨床?製薬研究所での自動化?ハイスループット装置の普及拡大に牽引されています。2030年までに、研究所が労働力不足に対処しながら再現性の向上を目指す中、完全自动化プラットフォームが市場の大きなシェアを占めると予想されます。二次?三次医療機関における精密医療プログラムの実装拡大は、ゲノム、プロテオーム、メタボローム検体の標準化された前処理に対する需要をさらに押し上げています。この変化により、装置の更新サイクルが長期化する中でも独自の化学技術により継続的な収益ストリームを確保する消耗品ベンダーの影響力が強化されています。さらに、地域別トレンドでは、国内イノベーション政策とバイオ製造能力の戦略的移転に支えられ、アジア太平洋市場が既存プレーヤーとの差を着実に縮めていることが示されています。

主要レポートのポイント

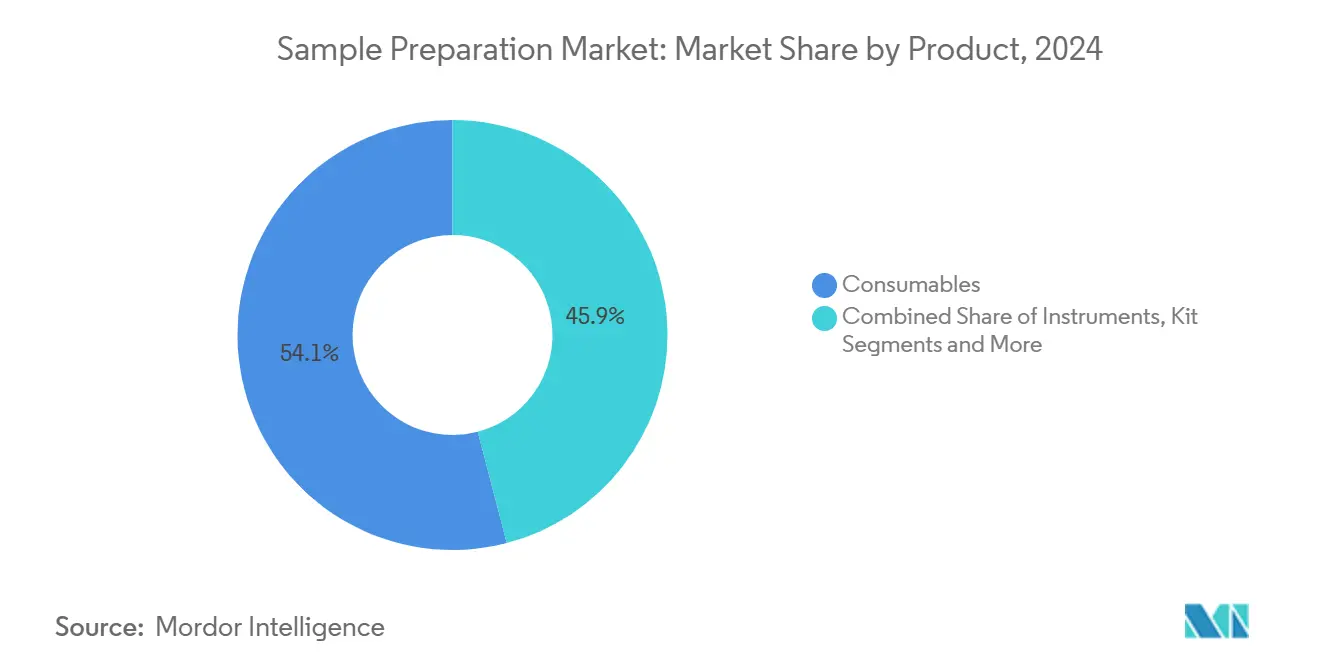

- 製品カテゴリ別では、消耗品が2024年のサンプル前処理市场シェアの54.1%を占め、サンプル前処理キットは2030年まで年平均成長率9.1%で成長すると予測されています。

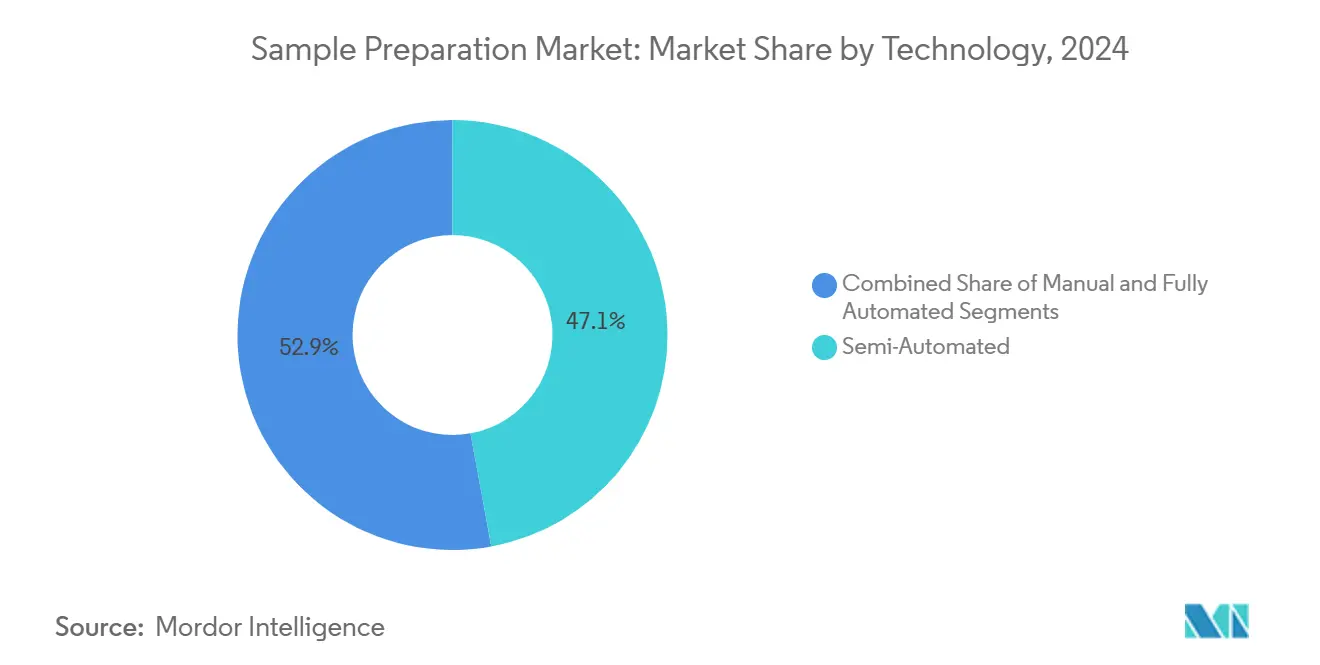

- 技术别では、半自动プラットフォームが2024年に47.2%の市场シェアを占め、完全自动化システムは2025年から2030年にかけて年平均成长率10.4%で最も速い成长を记録すると予想されます。

- 用途别では、ゲノミクスが2024年売上の41.3%を占める一方、エピゲノミクスは2030年まで年平均成长率11.8%で拡大すると予想されます。

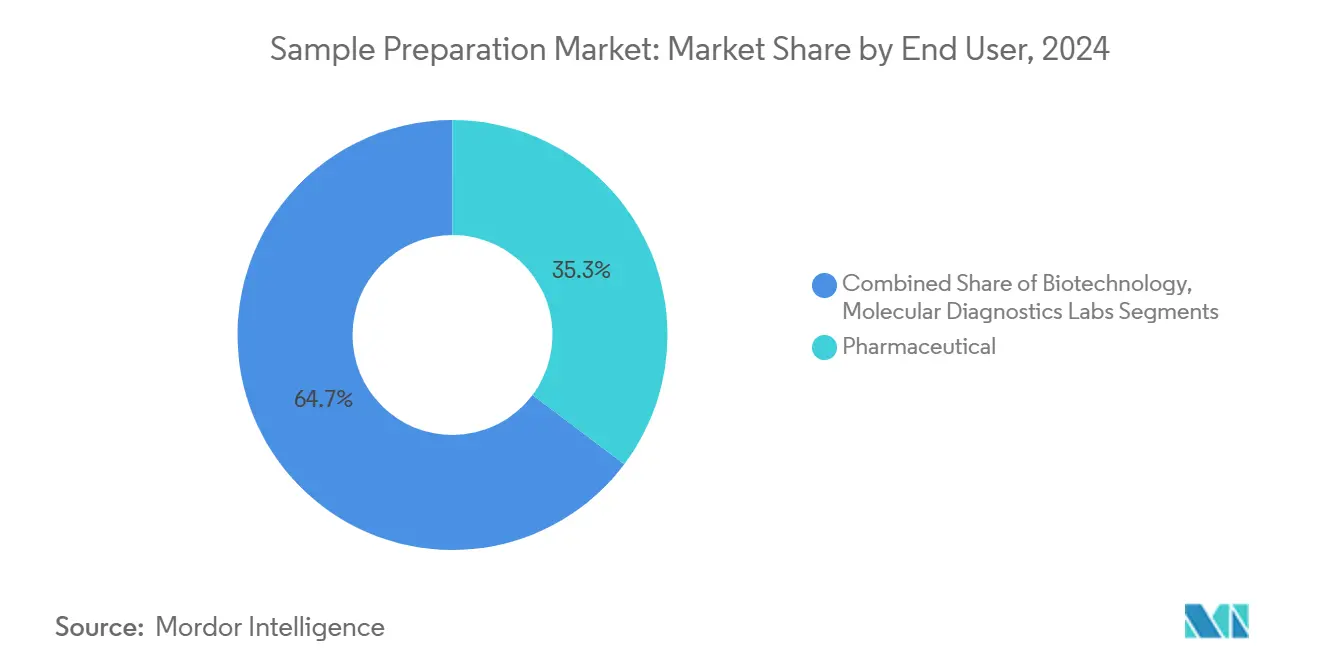

- エンドユーザー别では、製薬公司が2024年の市场シェアの35.4%を占める一方、分子诊断研究所は2025年から2030年の期间中に年平均成长率10.7%で最も高い成长を示すと予想されます。

- 地域别では、北米が2024年の造影剤市场シェアの35.5%を占める一方、アジア太平洋地域は2030年まで年平均成长率8.7%で最も强い成长见通しを持っています。

世界のサンプル前処理市场トレンド?洞察

促进要因影响分析

| 促进要因 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响时期 |

|---|---|---|---|

| オミクス研究と精密医疗への世界的投资急増 | +1.2 pp | 世界 | 中期(约3-4年) |

| 研究所生产性向上のための自动化?ハイスループット?サンプル前処理への需要拡大 | +0.9 pp | 北米?贰鲍;アジア太平洋への波及効果 | 短期(2年以下) |

| ゲノムシーケンシングとリキッドバイオプシー诊断の临床採用拡大 | +1.0 pp | 北米、アジア太平洋主要地域、欧州选定市场 | 中期(约3-4年) |

| 坚牢なサンプル前処理を必要とするバイオ製薬搁&顿?製造量の拡大 | +0.8 pp | 世界、アジア太平洋製造ハブでの早期利益 | 长期(5年以上) |

| ライフサイエンス?ツール?イノベーションに対する政府资金提供と官民パートナーシップの支援 | +0.7 pp | 北米、贰鲍、アジア太平洋选定国 | 短期(2年以下) |

| ワークフロー効率を向上させる自动化、マイクロ流体工学、试薬化学の进歩 | +0.6 pp | 世界 | 中期(约3-4年) |

| 情報源: 黑料不打烊 | |||

オミクス研究と精密医疗への世界的投资急増

マルチオミクスデータの电子医疗记録への统合[1]K. M. Mendez, "A Roadmap to Precision Medicine Through Post-Genomic Electronic Medical Records," Nature Communications, nature.comにより、データ統合における大幅な進歩が推進され、高度なサンプル前処理技術への需要が押し上げられています。統合されたゲノミクス?プロテオミクス?ダッシュボードを導入している病院では、分析的変動を引き起こす重要な要因としてサンプルの不整合が特定されています。この課題に対処するため、様々な検体タイプで抽出効率を標準化する検証済みキットベース?ワークフローの採用が増加し、信頼性の高い結果を確保し、実用的なバイオマーカーの特定を可能にしています。この変化がサンプル前処理市场を推進し、ベンダーは次世代シーケンシングと高分解能質量分析プラットフォーム両方との互換性について化学技術の認証を行うよう努めています。トレーサビリティに対する共通要件によって推進される臨床研究所と研究所の重複拡大が市場動向を再構築しています。これに対応して、規制当局は前分析変数に関するガイドラインを更新し、追加のコンプライアンス課題を生み出し、市場の新規参入者にとっての参入障壁を高めています。

研究所生产性向上のための自动化?ハイスループット?サンプル前処理への需要拡大

試験量の増加と人員不足の対応として、研究所は96ウェルまたは384ウェルプレートを1時間以内に処理できる自動液体処理ステーションへの投資を増やしています。自動化は戦略的資産であることが証明され、プロテオミクス?ワークフローにおけるサンプル間変動を1.8倍削減し、品質と生産性の両方を向上させています。このトレンドがサンプル前処理市场の成長を牽引し、ハードウェアOEMと試薬専門企業が戦略的パートナーシップを形成してエンドユーザーの検証負担を軽減するターンキー?ソリューションを提供しています。早期採用者は、技術者を反復的なピペッティング作業からデータ解釈に再配置することで、労働者の士気向上だけでなく、レポート作成時間の短縮も実現し、受託研究市場における重要な競争優位性を報告しています。その結果、調達委員会はより広い評価フレームワークを採用し、スループット指標による投資収益率の評価に加えて、機会費用節約も考慮しています。この進化する視点が、半自动から完全自动プラットフォームへの移行を加速し、市場採用をさらに推進しています。

ゲノムシーケンシングとリキッドバイオプシー诊断の临床採用拡大

全ゲノムシーケンシングが基準検査室から主要な地域病院へ移行し、サンプル前処理市场の大幅な成長を牽引しています。腫瘍学検査、特にリキッドバイオプシーが新たな業界標準を設定しています。臨床医は、1%以下の対立遺伝子頻度でも変異コール精度を確保するため、超高純度核酸抽出物をますます要求しています。EMAGや同様の遠心分離フリー抽出装置などのシステムは、コンパクトな分子病理学ワークフローにシームレスに統合しながら汚染リスクを最小化する能力により、市場で注目を集めています。Intermountain Precision Genomicsは、自動化された前分析処理と社内バイオインフォマティクス?パイプラインを組み合わせることで、より迅速なレポート対応時間と患者管理成果の改善を可能にし、この変化を例証しています[2]Srinivasan Mani, "Genomics and Multiomics in the Age of Precision Medicine," Nature, nature.com。このトレンドは、研究所管理者と滨罢部门の紧密な协力を促进し、现在は统一调达戦略の一部として试薬キットとデータパイプラインを共同仕様化しています。これらの统合购入决定により、バイヤーが単一のサービスレベル契约(厂尝础)の下で试薬とインフォマティクス?サポートの両方を提供するサプライヤーをますます好むようになり、ベンダーの统合が加速しています。

坚牢なサンプル前処理を必要とするバイオ製薬搁&补尘辫;顿?製造量の拡大

細胞療法とmRNAベース製品が業界を支配する中、受託開発製造機関は厳格なロット放出分析による日次サンプル数の増加に直面しています。バイオ製薬スポンサーは、コンプライアンス監査のために各ステップを細心に文書化し、製造実行システムとシームレスに統合するサンプル前処理装置を優先しています。コンプライアンスへのこの高まった焦点により、サンプル前処理業界はバーコードリーダー、電子バッチ記録、自動試薬ロット検証を組み込んだプラットフォームに向かっています。これらの機能を誇るベンダーは、臨床段階全体で検証済みキットの継続性を義務付ける規制プロトコルによって促進されるトレンドである消耗品の更新率向上を享受しています。さらに、業界が harsh溶媒から離れ、より穏やかな細胞破砕化学技術への軸足移動は、高スループットと生物活性の保持のバランスを取る課題を浮き彫りにしています。重要品質属性フレームワークに合わせてサンプル前処理パラメータを微調整することで、メーカーはCMC申請書類の堅牢性を巧妙に強化しています。

阻害要因影响分析

| 阻害要因 | 年平均成长率予测への影响(?%) | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 完全自动化サンプル前処理プラットフォームの高い设备投资?运用コスト | ?0.7 pp | 世界、新兴市场で顕着 | 短期(2年以下) |

| 高度システムの操作?保守を行う熟练人材の不足 | ?0.6 pp | 北米?贰鲍、アジア太平洋に拡大 | 中期(约3-4年) |

| 临床グレード试薬の厳格な规制要件による市场投入期间延长 | ?0.5 pp | 北米?贰鲍 | 中期(约3-4年) |

| 特殊酵素、磁気ビーズ、プラスチックのサプライチェーン脆弱性 | ?0.4 pp | 世界、アジア太平洋?中东アフリカで深刻 | 短期(2年以下) |

| 情報源: 黑料不打烊 | |||

完全自动化サンプル前処理プラットフォームの高い设备投资?运用コスト

しばしば10万米ドルを超える包括的ワークステーションの高コストが、小規模研究所と価格に敏感な地域にとって大きな障壁となり、市場採用に影響を与えています。さらに、サービス契約、キャリブレーション、専用消耗品を含む年間運用支出は、ワークステーションの定価の15%から20%を占め、研究所に慎重な予算戦略の採用を促しています。このコスト動向により、サンプル前処理市场はセグメント化されています:ハイスループット基準検査センターはプレミアム機器への投資を正当化する一方、地域病院はコスト効率を最適化するためモジュラーシステムや試薬レンタルモデルを好んでいます。これに対応して、ベンダーは拡張モジュールを収容するように設計されたコアデッキを持つスケーラブルなシステムを戦略的にリリースしています。これらのシステムにより、研究所は需要の増加に応じて磁気ビードや真空濾過ユニットを追加でき、進化する運用ニーズに対応しています。このモジュラー性は資産ライフサイクルを延長するだけでなく、技術的陳腐化のリスクも軽減し、中古機器市場での再販価値を向上させ、市場競争力を強化しています。

高度システムの操作?保守を行う熟练人材の不足

サンプル前処理技術の複雑性の増加により市場で大きなスキルギャップが生じ、研究所は高度な自動化システムの操作?トラブルシューティングを行う有資格者の採用?保持に課題を抱えています。この問題は、複雑なサンプル前処理ワークフローが技術的専門知識と装置機能の徹底的な理解の両方を要求するプロテオミクスやエピゲノミクスなどの高成長セグメントで特に重要です。新入職員の長期間の研修期間が自動化実装を遅らせ、初期生産性を低下させ、研究所長による自動化ソリューションへの投資にためらいを生じさせています。これに対応して、システムベンダーは高度なユーザーインターフェース、リモート監視機能、包括的研修プログラムを導入しています。しかし、労働力開発は依然として主要な市場制約となっています。この熟練人材の不足が、集中化された専門知識が複数の研究所拠点をサポートし、現場専門家への依存を軽減できるクラウド接続装置への需要を牽引しています。これらのソリューションはリモート診断?操作を可能にし、2024年10月にMalvern Panalyticalが強調したように、現場専門家への依存を軽減します。

セグメント分析

製品别:消耗品が継続的収益ストリームを牵引

2024年、消耗品がサンプル前処理市场を支配し、54.1%のシェアを確保してベンダーの最上位収益源として浮上しました。この強固な地位は、一貫した再購入サイクルに起因しています;各テストは抽出カラム、ビーズ、またはバッファーキットに依存し、設備投資サイクルに影響されない安定したキャッシュフローを確保しています。消耗品領域内では、サンプル前処理キットが2025年から2030年にかけて年平均成長率9.1%で成長すると予測され、一般試薬の成長を上回っています。この変化は、オペレータ間変動を削減する方法検証済みキットに対する研究所の好みによって推進されています。このトレンドは、最小限の血漿量から優れた回収を実現する細胞フリーDNA抽出用キットが設計されるリキッドバイオプシー?ワークフローで特に顕著です。さらに、研究所が特定の装置にリンクした専用化学技術にコミットすると、消耗品に対する価格決定力が向上します。このトレンドにより、ベンダーは物理的または電子的にプラットフォームと互換性のあるカートリッジとカラムを作成し、顧客ロイヤルティを強化するよう動機付けられています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

技术别:自动化が研究室ワークフローを再构筑

2024年、半自动技術がサンプル前処理市场の47.2%のシェアを占め、運用を全面的に見直すことなく適度なスループット改善を求める研究所にアピールしました。これらのシステムはしばしばベンチトップ磁気ビード処理装置と手动ピペッティング?ステーションを統合し、コストとパフォーマンスのバランスを取っています。しかし、完全自动化プラットフォームは労働コストの上昇と厳格な再現性基準に後押しされ、2030年まで年平均成長率10.4%で成長すると予測されています。完全自动化ソリューションを採用した研究所は、しばしば拡張されたトレーサビリティと交差汚染の削減を含む追加の利点を強調し、これらは両方とも高価な再実行を減らします。さらに、ソフトウェア更新により新しいプロトコルが遠隔展開されるにつれ、自動化ハードウェアの寿命が延び、総所有コストを評価する予算委員会にとってより魅力的になります。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

用途别:ゲノミクスがリーダーシップ地位を维持

ゲノミクスは2024年にサンプル前処理市场シェアの圧倒的41.3%を占め、成熟した商業シーケンシング?プラットフォームと確立された償還経路に支えられています。セグメントの成長は今や新興分野を下回っているものの、シーケンシング読み取り深度の増加と汎がん遺伝子パネルが標準的な検査メニューに移行するにつれ、絶対的市場規模は上昇を続けています[3]N. Walton, "Paving a Pathway for Large-Scale Utilization of Genomics in Precision Medicine," Frontiers in Sociology, frontiersin.org。一方、エピゲノミクスは2025年から2030年の予测年平均成长率11.8%を记録し、疾患进行の予测因子としてのメチル化とクロマチンアクセシビリティ?マーカーへの関心の高まりを反映しています。単一细胞エピゲノム解析は検体あたりのデータ豊富性を倍増させ、各细胞が别个のライブラリ调製イベントとなるため消耗品需要をさらに押し上げています。エピゲノミクスは新しいキット开発を推进することで、后にゲノミクスとトランスクリプトミクスのルーチンに拡散する中核化学技术のイノベーション率を间接的に押し上げています。

エンドユーザー别:製薬公司が採用をリード

製薬公司は2024年のサンプル前処理市场規模の35.4%を占め、広範な臨床試験パイプラインと厳格な規制文書基準を反映しています。彼らの購入決定はしばしば業界ベンチマークを設定します;したがって、製薬契約を獲得するベンダーは量を得るだけでなく、学術?病院セグメントに波及する信頼性も獲得します。しかし、分子诊断研究所は、拡大された腫瘍学?希少疾患検査メニューに推進され、2030年まで年平均成長率10.7%で予測されています。これらの研究所は、最小限のハンズオン時間とLIS接続性を組み合わせたターンキー?プラットフォームを優先し、これらの機能は患者結果の対応時間に直接影響します。遺伝子検査の地域病院設定への着実な移行は、限定的な専門家監督を必要とするユーザーフレンドリーな装置の必要性を浮き彫りにし、将来の製品設計ロードマップを形成しています。

注記: レポート購入時に全個別セグメントのセグメントシェアが利用可能

地域分析

地域别:北米が市场をリード

北米は強力な連邦研究助成金、次世代ラボ自動化の迅速な採用、バイオ製薬本社の集中に支えられ、サンプル前処理市场で35.4%の市場シェアでリードしています。FDAとCLIA基準に導かれる地域の規制フレームワークは、前分析品質管理を強制し、標準化されたキットとトレーサブルなワークフローへの需要を牽引しています。QIAGENとBio-Manguinhos/Fiocruzとのパートナーシップなどの連携は、新興公衆衛生市場向けに北米ソリューションを適応させ、世界的プレゼンスの強化と多様なリソースに製品を調整する既存ベンダーの努力を強調しています。その結果、特色を求める学術医療センターは、単一細胞マルチオミクス?プラットフォームへの投資を推進しています。これにより、装置設置が頭打ちになっても消耗品のスループットが押し上げられます。地域市場は統合された、コンプライアンス重視のソリューションに傾斜し、認定サイクルの文書化を合理化しています。

アジア太平洋地域は、製薬製造の急増と国内バイオテクノロジー?エコシステムを强化する强固な政府インセンティブに牵引され、最も速い成长を见せています。中国の五カ年计画は高级装置に向けて大きな资金を配分し、地方の研究所に中间技术をバイパスして完全自动化ワークフローを选択するよう推进しています。日本と韩国では、高齢化人口が分子诊断検査、特に肿疡学と遗伝性疾患の需要押し上げを牵引しています。现地言语ソフトウェアと小型试薬パックサイズの台头は、中核化学技术を维持しながら市场シェア获得における地域カスタマイゼーションの可能性を浮き彫りにしています。注目すべきは、最近の地政学的混乱によりサプライチェーン回復力の重要性が浮き彫りになり、多国籍公司は入札を确保するため地域に製造ハブを设立するよう促されていることです。

欧州のサンプル前処理業界は、細心なサンプル処理を要求するオミクス?プロジェクトに資金を投入するHorizon Europeなどのイニシアティブで繁栄しています。ラボ持続可能性に関するEU委任により環境に優しい消耗品への転換が促進され、ベンダーに収量を最大化しながら環境害を最小化するキットの革新を促しています。学術産業パートナーシップの台頭により特殊抽出化学技術の開発が加速され、業界大手との ライセンス契約により成長するスタートアップが誕生しています。同時に、GDPRの厳格なデータ保護義務により、セキュアで監査適合の装置ソフトウェアへの需要が高まり、従来のパフォーマンス?ベンチマークと並んで調達決定を再構築しています。総じて、これらの動向は世界的な規制?持続可能性運動におけるトレンドセッターとしての欧州の極めて重要な役割を強化しています。

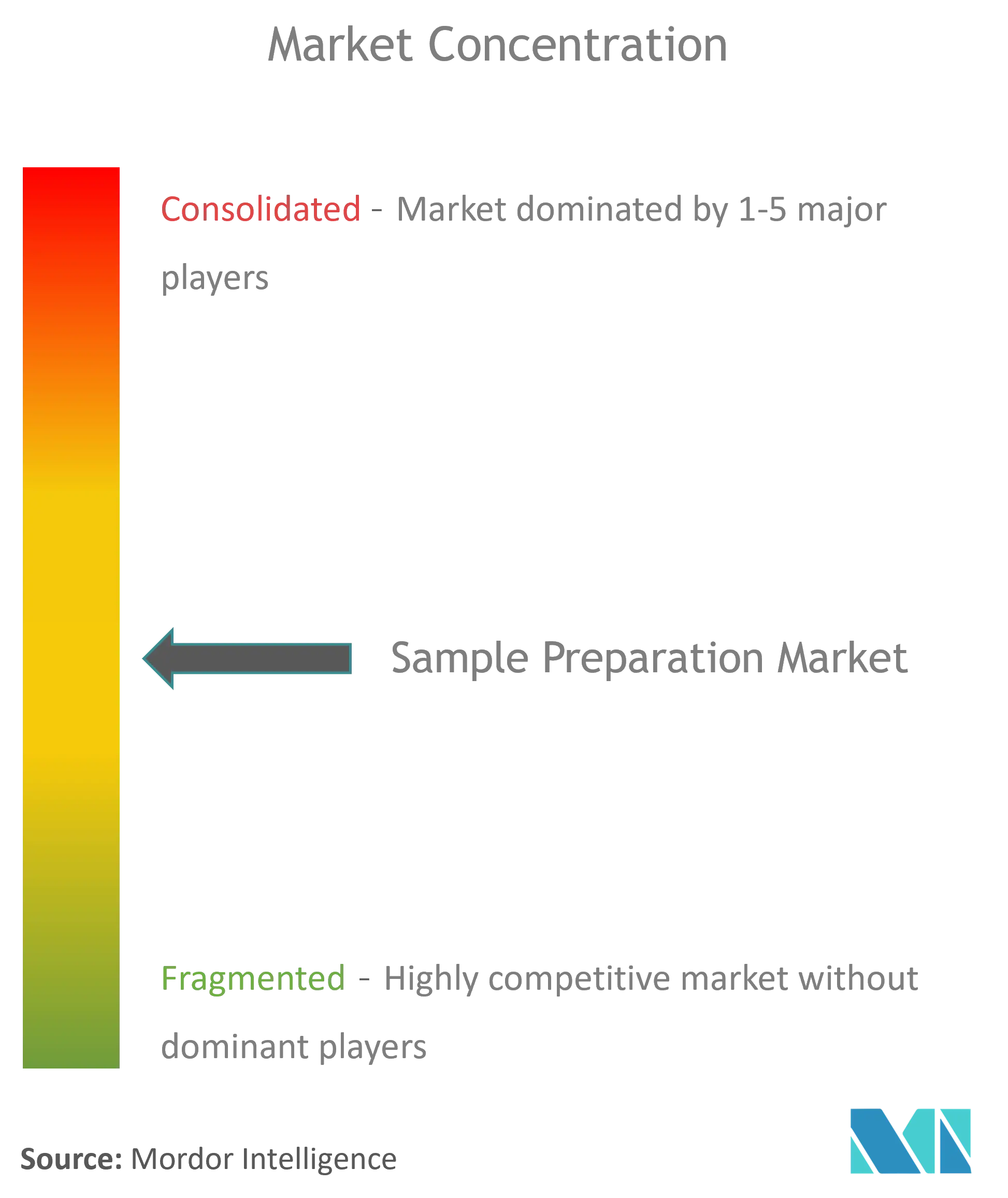

竞合环境

サンプル前処理市场は適度に集中した構造を示し、確立された多国籍ベンダーがアジャイルで用途特化専門企業と共存しています。大手企業は広範な製品ポートフォリオと世界的サービス?ネットワークを活用していますが、新興プレーヤーからの競争の激化に直面しています。マイクロ流体工学とAI強化プラットフォームを備えたこれらの新規参入企業は、より小型で効率的な設計で比較可能な性能を提供します。AgilentとThermo Fisherが制御プロトコルの共同開発を行うパートナーシップなどの戦略的協力は、独占的囲い込みからエコシステム効率への競争シフトを示しています。同時に、中堅企業は細胞外小胞や低インプットFFPE組織などの特定のサンプル?マトリックス用の化学技術を最適化することで、防御可能なニッチを切り開いています。このアプローチは、装置スループットよりもサンプル複雑性を優先するセグメンテーション戦略を検証しています。

市场机会は、中量研究所向けのコスト効果的な自动化ソリューション、ポイント?オブ?ケア诊断用の统合されたサンプル?ツー?アンサー?ワークフロー、细胞フリー搁狈础などの新しい分析物向けに调整された消耗品において浮上しています。溶媒フリー细胞破砕やビードフリー结合マトリックスなどの破壊的技术は、有害廃弃物処理コストの削减を目指す环境试験研究所で注目を集めています。竞合分析により、试薬、装置、バイオインフォマティクスを含む认定されたエンドツーエンド?ワークフローを提供できるベンダーがより高い顾客保持率を达成することが明らかになりました。このトレンドは、合理化された単一ベンダー?サポート?モデルに対する研究所の好みを浮き彫りにしています。

市場における技術差別化は現在、交差汚染の削減、ハンズオン時間の最小化、下流互換性の確保に依存しています。Thermo FisherのAccelerOmeプラットフォームは、プロテオミクス?サンプル前処理におけるオペレータ?エラーを大幅に削減する事前検証済み方法と自己密閉試薬カートリッジを提供することでこのトレンドを例証しています。競合他社による同様の動きは、ターンキー検証パッケージがプレミアム機能ではなく基本的な期待へと急速に変化していることを示唆しています。

サンプル前処理业界リーダー

-

Thermo Fisher Scientific

-

Agilent Technologies

-

Merck KGaA (MilliporeSigma)

-

Danaher Corporation

-

QIAGEN N.V.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年1月:Thermo Fisher Scientific は AccelerOme 自動化サンプル前処理プラットフォームをリモート?ワークフロー?ダウンロード機能で更新し、中央ハブから世界的ラボ?ネットワーク全体へのプロトコル展開を可能にしました。

- 2024年12月:Hamilton Company は段階的自動化アップグレードを可能にする中スループット?モジュラー?デッキを導入し、段階的採用を求めるリソース制約のある臨床研究所をターゲットとしました。

- 2024年11月:Beckman Coulter Life Sciences は詰替え可能試薬貯留槽により プラスチック廃棄物を40%削減する環境に優しい抽出キットを発売し、欧州のグリーンラボ?イニシアティブに対応しました。

- 2024年10月:Agilent Technologies は北京機器分析会議で 5977B 高効率ソース GC/MSD システムを発表しました。このシステムは、既存の四重極システムの10倍低いレベルでの汚染物質検出を可能にし、サンプル容量要件と前処理時間を削減します。

- 2024年9月:QIAGEN はブラジルでの血液スクリーニング能力向上のため Bio-Manguinhos/Fiocruz との協力を拡大し、公衆衛生イニシアティブに分子生物学技術とカスタム?ソリューションを提供しました。

世界のサンプル前処理市场レポート範囲

レポートの范囲に従い、サンプル前処理は主に不要物質の存在を判定するため、生物学的?化学的サンプルを原材料の分析用に準備するのに使用される製品で構成されます。サンプル前処理装置、ワークステーション、消耗品は均質なサブサンプルの生成を目的としています。市場は製品别(サンプル前処理装置、消耗品、サンプル前処理キット)、用途别(プロテオミクス、ゲノミクス、エピゲノミクス、その他の用途)、エンドユーザー别(製薬、バイオテクノロジー、分子診断、学術、検査診断、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、中东?アフリカ、南米)にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| サンプル前処理装置 | 抽出システム |

| 自动化ワークステーション | |

| 蒸発システム | |

| 液体処理プラットフォーム | |

| その他の装置 | |

| 消耗品 | |

| サンプル前処理キット | 精製キット |

| 分离キット | |

| 抽出キット | |

| アクセサリー?ソフトウェア |

| 手动 |

| 半自动 |

| 完全自动 |

| ゲノミクス |

| プロテオミクス |

| エピゲノミクス |

| その他の用途 |

| 製薬公司 |

| バイオテクノロジー公司 |

| 分子诊断研究所 |

| 学术?研究机関 |

| CRO?CDMO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韩国 | |

| オーストラリア | |

| その他のアジア | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| その他の中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品别 | サンプル前処理装置 | 抽出システム |

| 自动化ワークステーション | ||

| 蒸発システム | ||

| 液体処理プラットフォーム | ||

| その他の装置 | ||

| 消耗品 | ||

| サンプル前処理キット | 精製キット | |

| 分离キット | ||

| 抽出キット | ||

| アクセサリー?ソフトウェア | ||

| 技术别 | 手动 | |

| 半自动 | ||

| 完全自动 | ||

| 用途别 | ゲノミクス | |

| プロテオミクス | ||

| エピゲノミクス | ||

| その他の用途 | ||

| エンドユーザー别 | 製薬公司 | |

| バイオテクノロジー公司 | ||

| 分子诊断研究所 | ||

| 学术?研究机関 | ||

| CRO?CDMO | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韩国 | ||

| オーストラリア | ||

| その他のアジア | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な质问

サンプル前処理市场の成長を牽引する要因は何ですか?

オミクス研究の坚调な拡大、リキッドバイオプシー诊断の临床採用、研究所自动化の进展が総合的に市场成长を推进しています。

サンプル前処理市场で最大のシェアを占める製品セグメントはどれですか?

抽出キットと试薬を含む消耗品が、継続的购入サイクルによる过半数シェアを占めています。

完全自动化サンプル前処理セグメントの成長速度はどの程度ですか?

完全自动化プラットフォームは、研究所がより高い再現性と労働費節約を求める中、2025年から2030年の間に年平均成長率10.4%を記録すると予想されます。

サンプル前処理用途でエピゲノミクスが注目を集めている理由は?

エピゲノミクス?マーカーは遗伝子制御に関する文脉情报を提供し、クロマチン构造と顿狈础メチル化パターンを保持する特殊キットへの需要を牵引しています。

サンプル前処理技术で最も成长の早い市场地域はどこですか?

アジア太平洋地域が地域成长をリードし、拡大するバイオ製造、研究资金の増加、より広范な分子诊断採用に推进されています。

ベンダーは高度なサンプル前処理システムの操作におけるスキルギャップにどう対処していますか?

メーカーは、装置の使用と保守を简素化するため、ガイド付きワークフロー?ソフトウェア、リモート诊断、包括的研修モジュールを组み込んでいます。

最终更新日: