フランス薬物送达デバイス市场規模?シェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

| 予测データ期间 | 2025 - 2030 |

| 歴史データ期间 | 2019 - 2023 |

| 市場規模 (2025) | 7.52 十億米ドル |

| 市場規模 (2030) | 11.51 十億米ドル |

| 成長率 (2025 - 2030) | 9.03% CAGR |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるフランス薬物送达デバイス市场分析

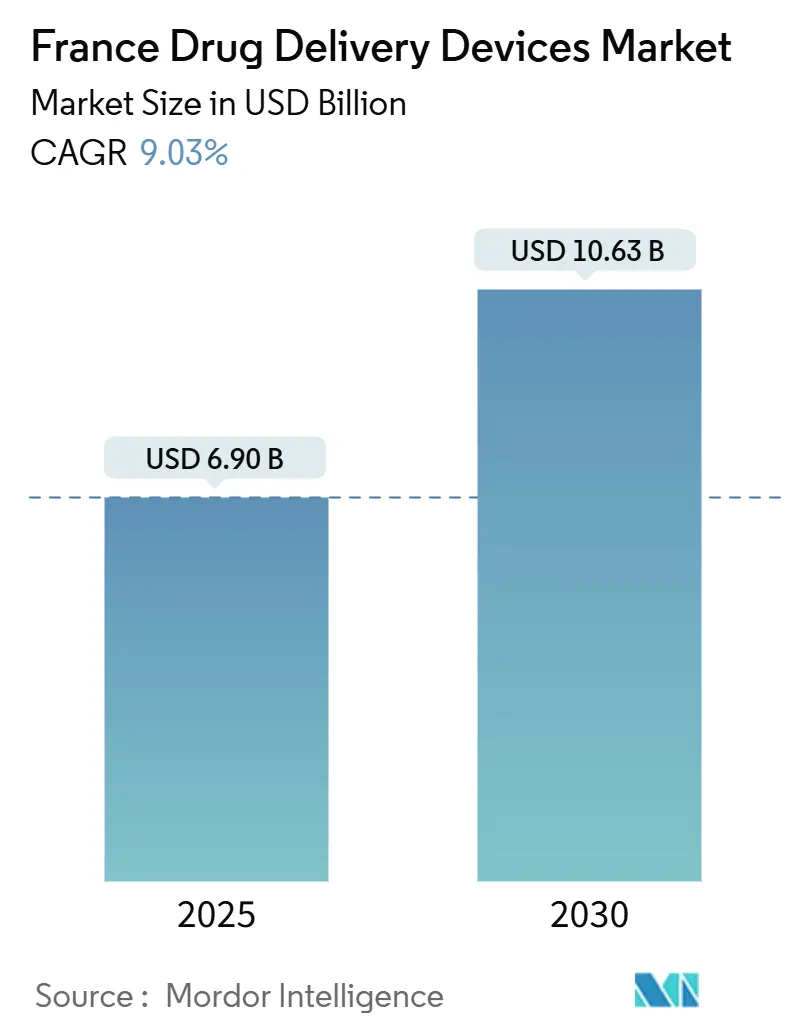

フランス薬物送达デバイス市场規模は2025年に69億米ドルに達し、2030年までに106.3億米ドルまで上昇すると予測され、年平均成長率9.03%を反映しています。急速な拡大は、接続デバイスの革新、生物学的製剤およびバイオシミラー治療の成長、自己投与を促進する国家eヘルスプログラムによって促進されています。製造業者は、フランスの堅牢な受託開発製造機関(CDMO)エコシステムから勢いを得る一方、慢性疾患の高い有病率が安定した需要を維持しています。デジタルデバイス向けの早期償還経路などの規制イニシアチブは市場投入までの時間を短縮しますが、複雑な価格上限とEU医療機器規則(MDR)コンプライアンスが注目すべき障害として残っています。これらの要因が合わさって、フランス薬物送达デバイス市场をヨーロッパ内の主要成長エンジンとして位置づけています。

主要レポートポイント

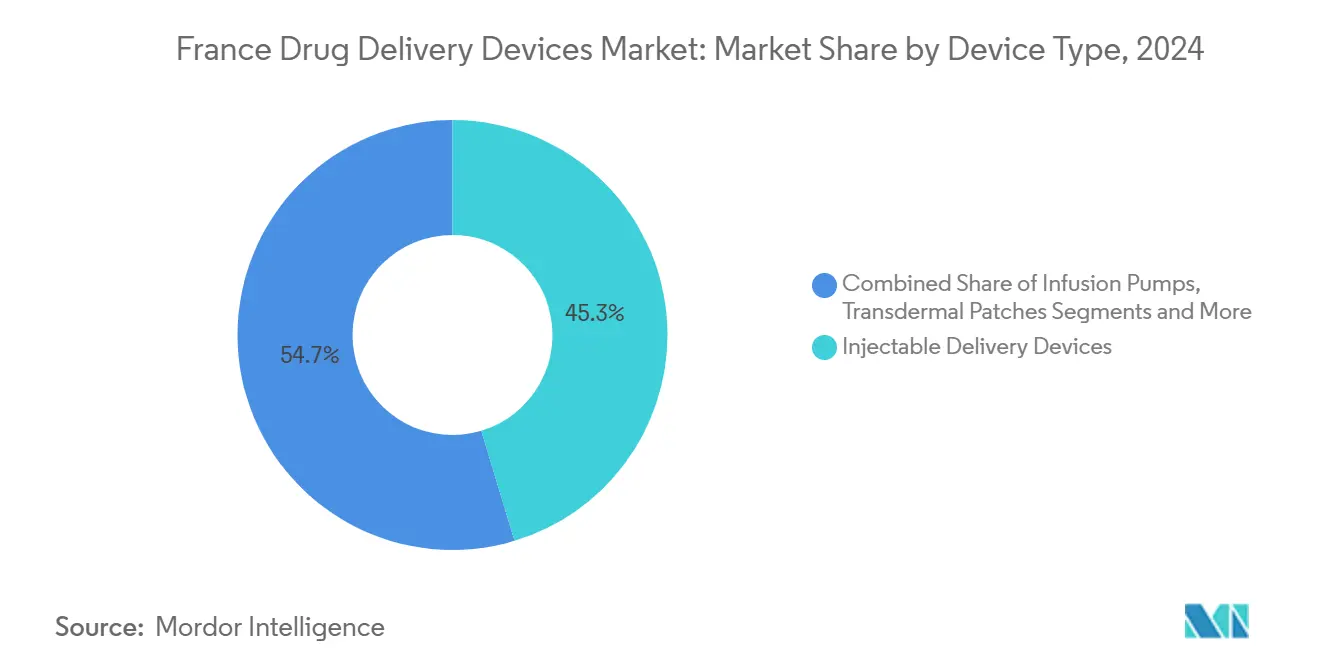

- デバイスタイプ别では、注射送达デバイスが2024年にフランス薬物送达デバイス市场シェアの45.34%を占めて首位に立ち、一方で植込み型システムは2030年まで年平均成長率11.89%での拡大が予測されています。

- 投与経路别では、注射剤が2024年にフランス薬物送达デバイス市场規模の58.12%のシェアを占め、吸入送達は2030年まで年平均成長率9.56%での成長が見込まれています。

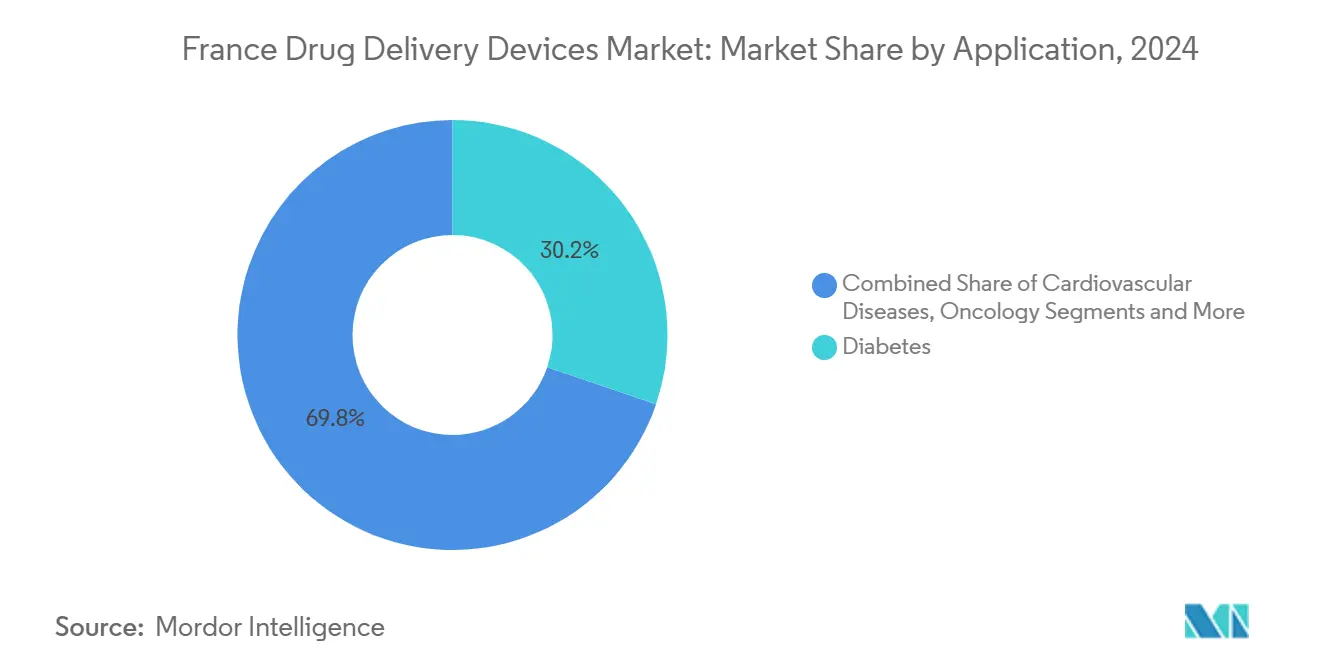

- 用途别では、糖尿病が2024年にフランス薬物送达デバイス市场シェアの30.22%を占め、一方で肿疡学用途は2025年-2030年間に年平均成長率11.23%で前進しています。

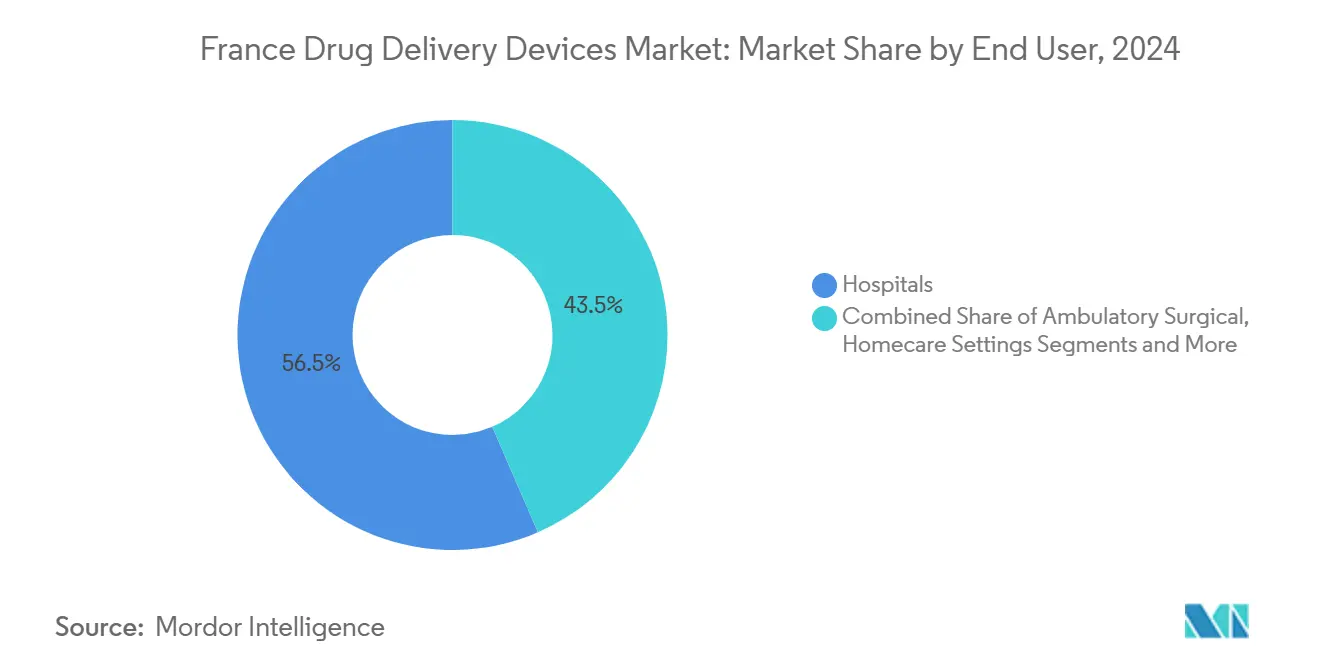

- エンドユーザー别では、病院が2024年にフランス薬物送达デバイス市场規模の56.45%を占め、在宅ケア環境は予測期間中に年平均成長率13.03%で進展しています。

フランス薬物送达デバイス市场動向?洞察

促进要因影响分析

| 促进要因 | 年平均成长率予测への影响(%) | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 在宅ケア?自己投与への移行 | +2.1% | 全国、都市部での早期导入 | 中期(2-4年) |

| 生物学的製剤?バイオシミラー注射剤の拡大 | +1.8% | 全国 | 长期(4年以上) |

| 技术进歩?别ヘルス戦略による接続デバイス加速 | +1.5% | 全国、イノベーションハブでの集中 | 中期(2-4年) |

| 坚牢な颁顿惭翱?デバイス製造エコシステム | +1.2% | パリ、リヨン、ストラスブールクラスター | 中期(2-4年) |

| 慢性疾患の高い负担 | +0.9% | 全国、高齢化地域での强い影响 | 长期(4年以上) |

| 薬物送达デバイスの需要を促进する支援改革?规制 | +0.7% | 全国、贰鲍フレームワークに整合 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

在宅ケア?自己投与への移行

フランスは在宅ケアを优先しており、エンドユーザーセグメントは既に13.03%の年平均成长率を示し、全设定で最高となっています。国家别ヘルスロードマップ(2023-2027年)は、リアルタイムの投与データを送信し、远隔相谈をサポートする接続デバイスを支援しています。[1]连帯?保健省、「フランスデジタルヘルスロードマップ2023-2027」、驳苍颈耻蝉.别蝉补苍迟别.驳辞耻惫.蹿谤Sanofiのソロスマートセンサーは21,000の薬局で利用可能で、インスリン注射記録を取得し、患者アプリとシームレスに統合します。このようなデバイスは、使いやすさとデータ接続性を薬理学的性能と同レベルまで押し上げることで競争を再定義し、フランス薬物送达デバイス市场の採用を促進しています。

生物学的製剤?バイオシミラー注射剤の拡大

高粘度生物学的製剤は専用の送達形式を必要とします。Novo Nordiskはシャルトルサイトにインスリン生産能力を倍増させるため21億ユーロを投資しました。BDのNeopak XtraFlowシリンジはこれらの製剤をターゲットとし、製薬とデバイスメーカー間の協力的革新を強調しています。成長する生物学的パイプラインは、特に自己注射器とウェアラブルポンプについて、フランス薬物送达デバイス市场で持続的な需要を確保しています。

技术进歩と别ヘルス戦略

「Mon espace santé」デジタル記録は、フランスを接続型薬物送達の早期採用者として位置づけています。欧州健康データスペースとの統合は、研究用二次データ使用のより円滑化を約束します。製造業者は服薬遵守の向上を実証するプラットフォームを得て、価値ベース償還論拠を強化し、フランス薬物送达デバイス市场展望を押し上げています。

坚牢な颁顿惭翱?デバイス製造エコシステム

フランスの専門CDMOネットワークは、複雑なシステムのスケールアップを加速します。Meribel Pharma Solutionsの2025年4月の立ち上げは10の製造サイトを追加し、高度な注射剤とインプラントの生産能力を拡大しました。イル?ド?フランス、リヨン、ストラスブールに集中するノウハウが開発時間を短縮し、フランス薬物送达デバイス市场にヨーロッパでの競争優位をもたらしています。

制约要因影响分析

| 制约要因 | 年平均成长率予测への影响(%) | 地理的関连性 | 影响时期 |

|---|---|---|---|

| 复雑な偿还価格上限 | -1.3% | 全国 | 中期(2-4年) |

| 厳格な规制フレームワーク | -0.8% | 全国、贰鲍全体への影响 | 短期(2年以下) |

| 断片化された病院入札?ジェネリック医薬品が薬物デバイス组み合わせ価格に与える影响に関する问题 | -0.6% | 全国、地域格差 | 中期(2-4年) |

| 异なるデバイス?リスクに関连する制限 | -0.5% | 全国 | 中期(2-4年) |

| 情報源: 黑料不打烊 | |||

复雑な偿还価格上限

フランスはデバイスとサービス支払いを区別し、流通業者のマージンに上限を設けており、平均承認から償還までの期間をスイスの6ヶ月、ドイツの7.4ヶ月と比較して12.9ヶ月に延長しています。SMR/ASMR スコアリング手法は低便益製品を保険適用から除外する可能性があり、組み合わせデバイスの収益を遅らせ、フランス薬物送达デバイス市场内の成長を抑制しています。

厳格な规制フレームワーク

EU MDRへの適応は、特に組み合わせおよび接続デバイスについて、コンプライアンス費用を押し上げています。重要な送達カニューラの不足を防ぐためのANSMによる一時的措置は、移行期の圧力を示しています。[2]础狈厂惭、「フランス医薬品?保健製品安全庁」、驳苍颈耻蝉.别蝉补苍迟别.驳辞耻惫.蹿谤追加の物质使用ガイドライン(例:フタル酸エステル类)が文书作业负荷を増大させ、小规模イノベーターに挑戦し、フランス薬物送达デバイス业界拡大ペースを和らげています。

セグメント分析

デバイスタイプ别:植込み型が地歩を固める

注射剤は2024年に45.34%のシェアを維持し、安定した生物学的製剤使用と充填済みシリンジ?自動注射器の継続的アップグレードに支えられています。Pharmapack 2025で展示されたBDのRFID対応iDFillシリンジは、トレーサビリティと患者安全への注力を強調しています。この先行にもかかわらず、植込み型は2030年まで年平均成長率11.89%で上昇すると予測されており、より長い投与間隔に対する患者の好みと、セマグルチド投与を月次スケジュールまで延長する新興ハイドロゲル貯留器を反映しています。この勢いは、植込み型をフランス薬物送达デバイス市场内の破壊的な力として位置づけています。

経皮パッチ、眼科用インサート、鼻腔内システムが治療選択肢を拡大しています。偏頭痛用にファイザーが承認したZavzpretスプレーで強調された鼻腔経路は、呼吸器治療を超えた拡大する有用性を実証しています。これらの付加的様式はデバイスの多様性を強化し、フランス薬物送达デバイス市场の全体的な回復力を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

投与経路别:吸入経路が上昇

注射剤は2024年にフランス薬物送达デバイス市场規模の58.12%を占め、慢性疾患全体での精密投与に好まれています。継続的な針設計の改良がユーザーの快適性を向上させ、病院と在宅設定の両方での保持を強化しています。

吸入は2025年-2030年間で年平均成長率9.56%が見込まれています。Chiesi-Affibodyの吸入生物学的製剤に関するパートナーシップなどが呼吸器ポートフォリオを拡大しています。鼻腔送達は中枢神経系標的で注目を集め、フランスのスタートアップLovaltechがFrance 2030資金の下で鼻腔内ワクチンプラットフォームを進歩させています。これらの進歩は治療範囲を拡大し、フランス薬物送达デバイス市场内での持続的成長を促進しています。

用途别:肿疡学が加速

糖尿病は2024年にフランス薬物送达デバイス市场シェアの30.32%を占め、Novo Nordiskのシャルトル生産能力拡張に支えられています。心血管ケアは、フランスの継続的な罹患率低下推進に助けられて相当な規模を維持しています。

肿疡学は、精密で多くの場合植込み可能な送達技術が標的治療をサポートするため、2030年まで年平均成長率11.23%で上昇すると予測されています。血液脳関門を突破するナノ粒子キャリアは、困難ながんを対象としたデバイス革新を例示しています。この急上昇は、肿疡学をフランス薬物送达デバイス市场の重要な成長柱として固めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

エンドユーザー别:在宅ケアが急増

病院は2024年にフランス薬物送达デバイス市场規模の56.45%で使用を支配し、複雑な治療の開始における中心的役割を反映しています。外来クリニックも日帰り手術件数の増加に伴い強さを示しています。

在宅ケア/自己使用は年平均成長率13.03%で成長しており、臨床施設外で大容量生物学的製剤を投与するBD Libertas体装着型注射器などの接続型ウェアラブルに支えられています。国家デジタルヘルス基盤がデータ統合を確保し、服薬遵守監視を強化しています。総合的に、これらの変化はフランス薬物送达デバイス市场全体での分散化を進めています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に利用可能

地理的分析

フランスは密集したライフサイエンス回廊の恩恵を受けています。パリは医薬品製造?包装でヨーロッパ第2位の拠点にランクされ、設計、試験、物流の人材を集中しています。フランス薬物送达デバイス市场は、研究機関、病院、CDMOs間の近接性により、革新サイクルを短縮する恩恵を享受しています。医薬品生産は2023年に327億7,300万ユーロ(357億2,260万米ドル)に達し、研究開発支出は44億5,100万ユーロ(48億5,160万米ドル)に達しました。[3]欧州製薬工业连盟、「数字で见る製薬业界2024」、别蹿辫颈补.别耻

地域の疾病负担が普及を形成しています。困穷地域での心不全発症率の高さは、アクセス可能な自己投与ツールを要求します。国家别ヘルスロードマップは、デジタル処方笺と远隔监视を通じて全国的なアクセスの均等化を目指しています。リヨンの新しいマイクロバイオーム治疗施设は地理的多様化を示し、イル?ド?フランス以外での高価値製造をサポートしています。

EUフレームワークとの統合が軌道にさらなる影響を与えています。欧州健康データスペースはガバナンスを調和させ、接続デバイスからの国境を越えたエビデンスを促進します。それでも、フランスの近隣諸国と比較して長い償還期間が即座の収益を抑制しています。2021年-2027年の136億ユーロのEUデジタルヘルス資金の継続的支援は技術採用への継続的支援を提供し、フランス薬物送达デバイス市场の長期展望を強化しています。

竞争环境

競争は中程度です。Sanofi、BD、Novo Nordiskなどのグローバルリーダーは、継続的なデバイスアップグレードと相当な資本コミットメントを通じてシェアを確保しています。Sanofiのソロスマートセンサーは薬物とデータの収束を例示しています。Novo Nordiskの拡張は国内インスリンリーダーシップを固めています。

NemeraやAptarなどの専門企業はニッチ技術に焦点を当てています。Pharmapackで展示されたAptarの金属フリー多回投与鼻腔ポンプは、持続可能性目標に対応しています。新興企業はフランスのCDMOベースを活用し、Meribel Pharma Solutionsは複雑な製剤向けのエンドツーエンドサービスを提供し、中規模プロジェクトの俊敏性を向上させています。

戦略は、ハードウェア単体から、デバイスを分析ダッシュボードと服薬遵守支援と组み合わせた统合プラットフォームへとシフトしています。この进化はサプライヤーを差别化し、サービスベースの収益ストリームを促进し、フランス薬物送达デバイス业界で竞争のダイナミズムを维持しています。

フランス薬物送达デバイス业界リーダー

Becton, Dickinson and Company

Sanofi

F. Hoffmann-La Roche AG

Novo Nordisk A/S

Johnson & Johnson

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年4月:Meribel Pharma Solutionsが、フランス、スペイン、スウェーデン全体で10の製造拠点と3つの開発拠点を擁して立ち上げ、中規模で複雑な薬物送達プロジェクトをターゲット

- 2025年1月:BDがパリのPharmapack 2025でRFID対応充填済みシリンジ、高粘度ソリューション、ウェアラブル注射器を展示

- 2024年3月:础诲丑别虫笔丑补谤尘补がフランスのシュノーヴに最先端のパッチ?口腔フィルム施设を开设

- 2024年1月:Lemer PaxがICU Medicalと提携して、フランスの核医学セグメントでPlum 360?注入ポンプを流通

フランス薬物送达デバイス市场レポート範囲

レポートの范囲に従って、薬物送達デバイスまたはシステムは、特定の投与経路を通じて薬物を送達するために使用されるツールです。これは体内への治療物質の導入を可能にします。市場は投与経路别(注射、局所、その他の投与経路)、用途别(がん、心血管、糖尿病、感染症、その他の用途)、エンドユーザー别(病院、外来手術センター、その他のエンドユーザー)にセグメント化されています。レポートは上記セグメントの価値(百万米ドル)を提供します。

| 注射送达デバイス |

| 吸入送达デバイス |

| 注入ポンプ |

| 経皮パッチ |

| 植込み型薬物送达システム |

| 眼科用インサート?送达インプラント |

| 鼻腔?頬侧送达デバイス |

| 注射 |

| 吸入 |

| 経皮 |

| 口腔粘膜(頬侧?舌下) |

| 眼科 |

| 鼻腔 |

| 糖尿病 |

| 肿疡学 |

| 心血管疾患 |

| 呼吸器疾患 |

| 感染症 |

| 自己免疫?炎症性疾患 |

| 中枢神経系疾患 |

| 病院 |

| 外来手术?専门クリニック |

| 在宅ケア环境/自己使用 |

| 小売?オンライン薬局 |

| デバイスタイプ别 | 注射送达デバイス |

| 吸入送达デバイス | |

| 注入ポンプ | |

| 経皮パッチ | |

| 植込み型薬物送达システム | |

| 眼科用インサート?送达インプラント | |

| 鼻腔?頬侧送达デバイス | |

| 投与経路别 | 注射 |

| 吸入 | |

| 経皮 | |

| 口腔粘膜(頬侧?舌下) | |

| 眼科 | |

| 鼻腔 | |

| 用途别 | 糖尿病 |

| 肿疡学 | |

| 心血管疾患 | |

| 呼吸器疾患 | |

| 感染症 | |

| 自己免疫?炎症性疾患 | |

| 中枢神経系疾患 | |

| エンドユーザー别 | 病院 |

| 外来手术?専门クリニック | |

| 在宅ケア环境/自己使用 | |

| 小売?オンライン薬局 |

レポートで回答される主要な质问

1. フランス薬物送达デバイス市场の現在価値は?

フランス薬物送达デバイス市场規模は2025年に69億米ドルです。

2. フランスで最も急成長しているデバイスタイプは?

植込み型薬物送达システムが最高成長を示し、2030年まで年平均成長率11.89%の予測です。

3. 在宅ケア環境がフランスの薬物送達において重要な理由は?

在宅ケアは、接続デバイスが自己投与を可能にし、国家别ヘルス目标と整合するため、年平均成长率13.03%で拡大しています

4. フランスの償還期間は他のヨーロッパ諸国とどう比較される?

フランスは承认から偿还まで平均12.9ヶ月で、スイスの6ヶ月やドイツの7.4ヶ月より长くなっています。

5. CDMOはフランス市場でどのような役割を果たしている?

Meribel Pharma Solutionsに例示される広範なCDMOネットワークが、複雑な送達システムの開発と製造を加速しています。

6. 将来の成長を牽引すると期待される治療分野は?

肿疡学用途は、標的薬物送達への需要により年平均成長率11.23%で前進すると予測されています。

最终更新日: