耐火ガラス市场規模とシェア

市场概要

| 调査期间 | 2020 - 2031 |

|---|---|

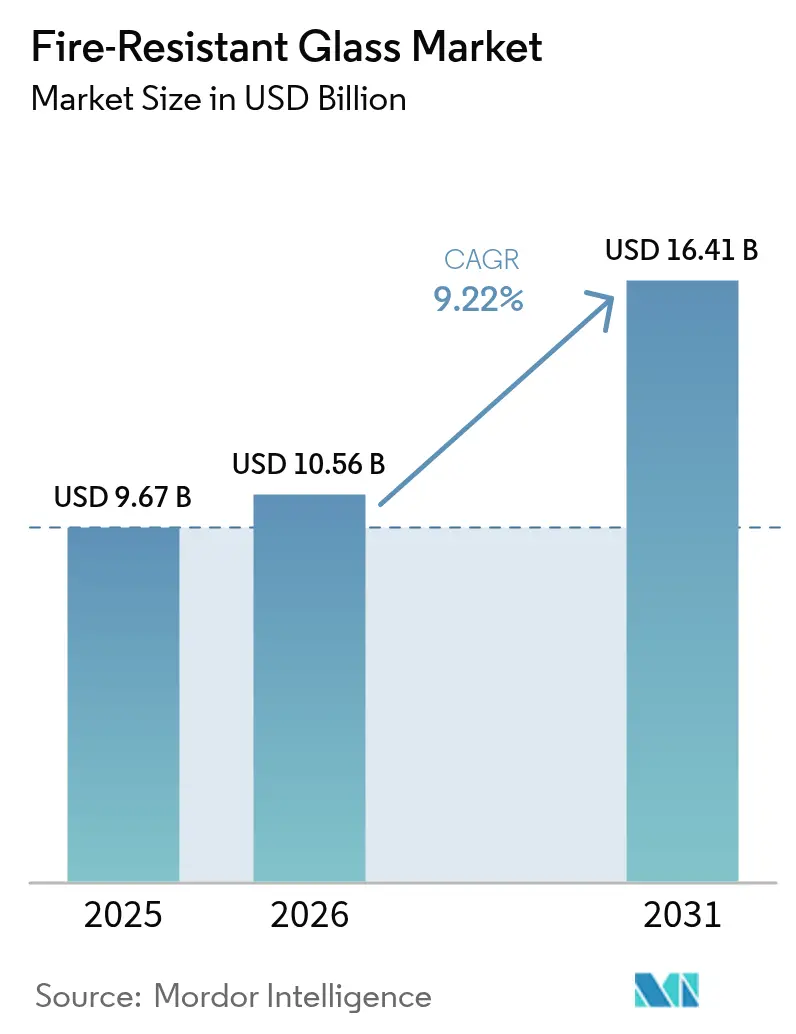

| 市場規模 (2026) | 10.56 十億米ドル |

| 市場規模 (2031) | 16.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.22% CAGR |

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による耐火ガラス市场分析

耐火ガラス市场規模は、2025年の96億7,000万米ドルから2026年には105億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率9.22%で推移し、2031年までに164億1,000万米ドルに達すると予測されています。アジア太平洋および中東における高層建築の急速な拡大、世界的な防火安全基準の强化、ハイブリッドスマートティント耐火ガラスの急速な商業化がこの成長軌道を支えています。中国のGB 55037-2022規格およびUAE火災?生命安全コード2018が主導する規制の勢いは、非適合製品を排除し、認証済みソリューションへの需要を高めています。米国内国歳入法第179条などの建設インセンティブが財務的な牽引力を加え、耐火ガラスに対する保険料割引が引き続き改修機会を創出しています。技術面では、メーカーが単機能パネルから防火保護、採光制御、エネルギー効率を統合した付加価値ラミネートへと急速に移行しており、この進化がマージンを拡大し、供給の差別化を促進しています。

主要レポートのポイント

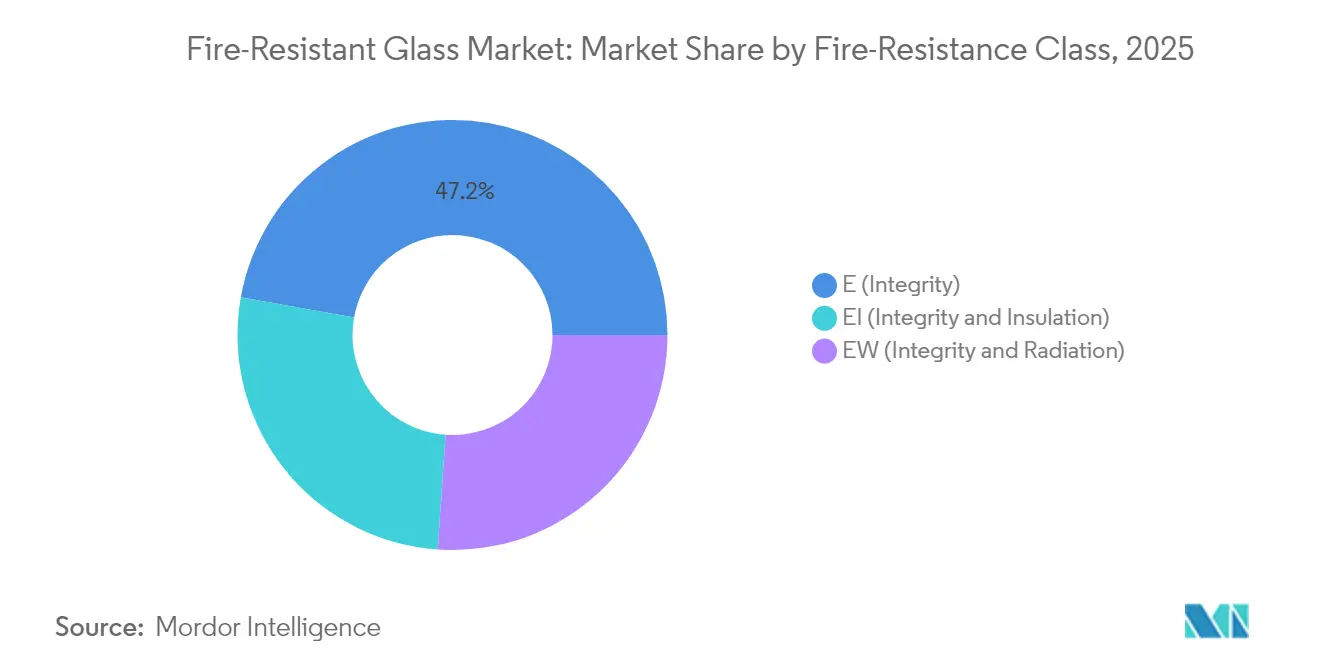

- 耐火クラス别では、贰(完全性)ガラスが2025年に47.20%の収益シェアでトップとなり、贰滨(完全性+断热性)は2031年にかけて年平均成长率10.11%が见込まれています。

- 製品タイプ别では、セラミックソリューションが2025年の耐火ガラス市场シェアの39.20%を占め、ゲル充填タイプは年平均成長率9.92%で成長すると予測されています。

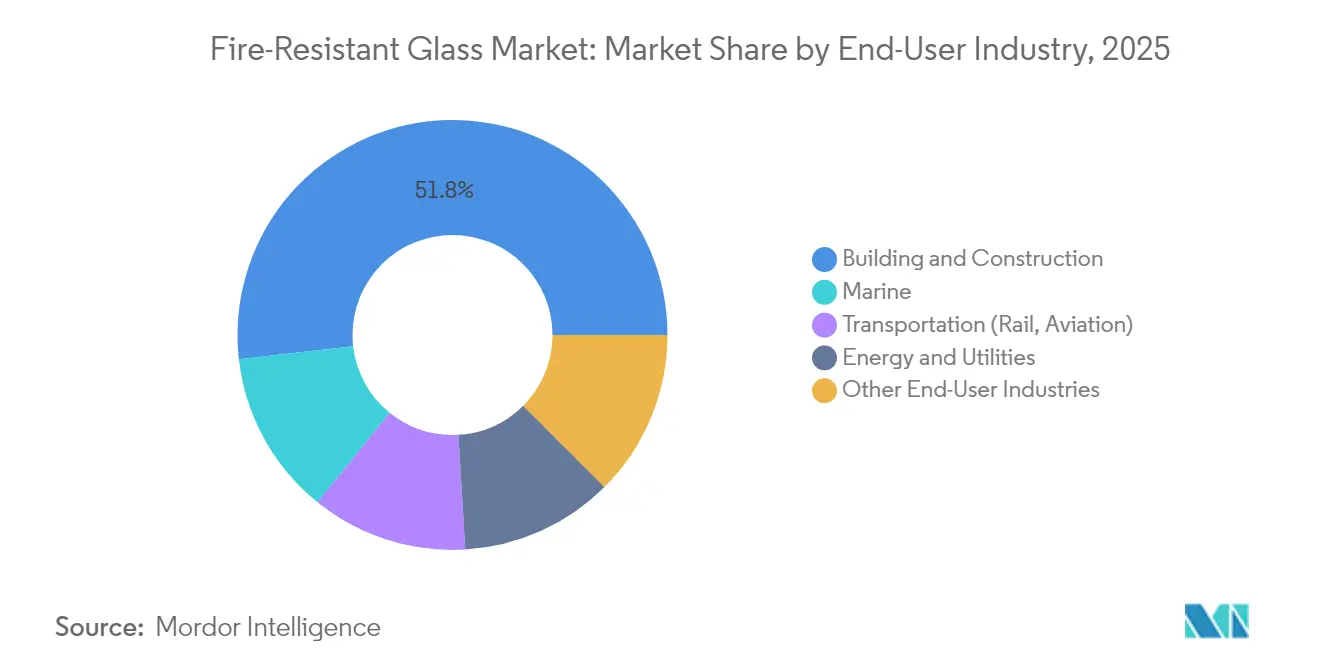

- エンドユーザー产业别では、建筑?建设が2025年の耐火ガラス市场規模の51.80%を占め、海洋用途は2031年にかけて年平均成長率9.38%で拡大します。

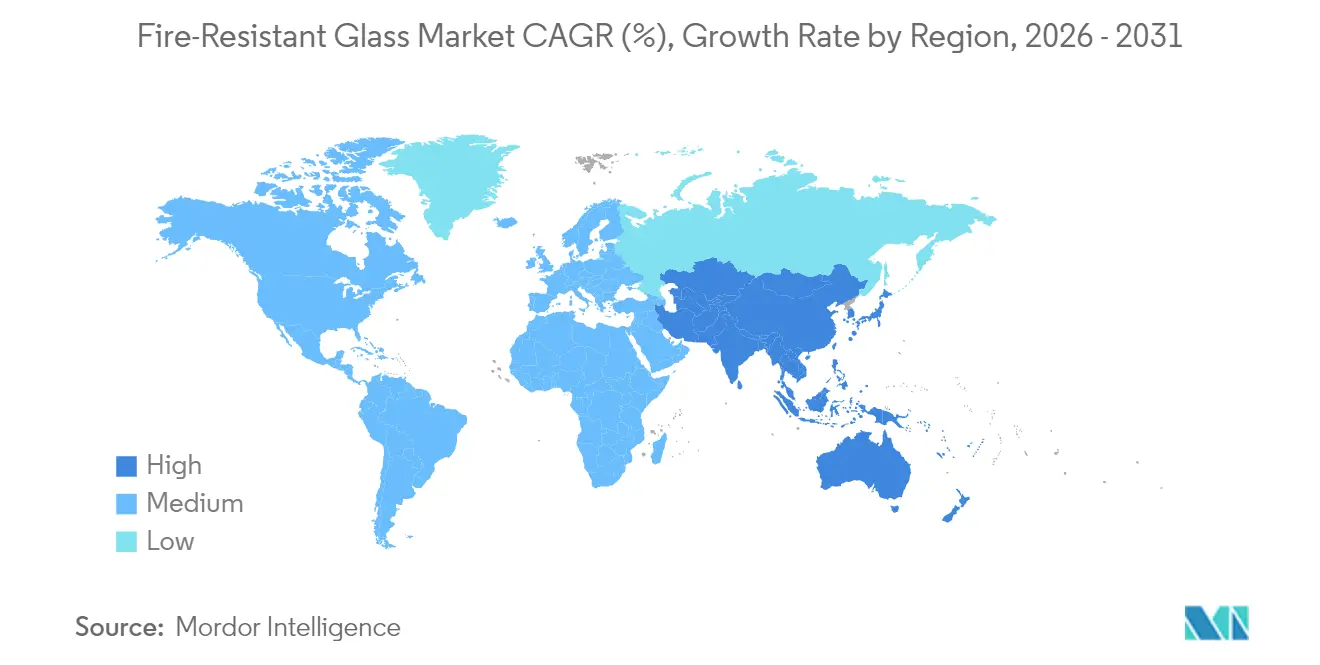

- 地域别では、北米が2025年に31.60%のシェアを占めていますが、アジア太平洋が予测期间中に年平均成长率9.55%で最も急成长する地域となっています。

注記:本レポートの市場規模および予測値は、黑料不打烊 の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の耐火ガラス市场のトレンドと洞察

ドライバー影响分析*

| ドライバー | (~)年平均成长率予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| アジア太平洋および中东における高层商业建设の急増 | +2.1% | アジア太平洋中核、中东拡大 | 中期(2?4年) |

| 世界的な防火安全规制の强化 | +1.8% | 北米および贰鲍に集中した世界规模 | 短期(2年以内) |

| 耐火ガラス使用に対する保険インセンティブ | +0.9% | 北米および贰鲍が主要市场 | 中期(2?4年) |

| ハイブリッドスマートティントおよび耐火ガラスの革新 | +1.2% | 世界规模、先进市场での早期採用 | 长期(4年以上) |

| モジュール式プレハブファサードに軽量耐火ガラスが必要 | +0.8% | 北米および贰鲍、アジア太平洋へ拡大 | 中期(2?4年) |

| 水素対応产业サイトが爆风?防火复合ガラスを要求 | +0.6% | 北米、贰鲍、日本の产业回廊 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

アジア太平洋および中东における高层商业建设の急増

急速な垂直都市化により、防火安全が経営レベルの優先事項に格上げされています。中国のGB 55037-2022は、高さ100m以上のすべての新築タワーに適格な耐火ガラスを義務付け、デベロッパーに仕様基準の引き上げを促しています[1]中国国務院、「GB 55037-2022 国家防火基準」、gov.cn。ファサードガラス面積を制限しつつより高い熱性能と耐火性能を要求するドバイの改訂建築基準は、湾岸地域でのプレミアム需要を触媒しています。デベロッパーは今や、複数の性能目標を単一パネルで満たす統合ソリューションを求めており、サプライヤーはコモディティ水準を超えた価格設定を可能にしながら、耐火ガラス市场全体での認証製品の採用を加速させています。

世界的な防火安全规制の强化

2024年版国際建築基準は壁の連続性を强化し、格付け開口部に対して実験室試験済みのガラスアセンブリを要求しており、世界的なコンプライアンスを厳格化しています。UAEの「テンポイントアプローチ」はファサード材料に対する民間防衛の承認を義務付け、低グレードの輸入品を排除しています。欧州における同様の規則の調和は、認証パネルの国境を越えた受け入れを促進しています。これらの政策が相まって、耐火ガラス市场の適格な対象市場を拡大しており、特にEIクラス製品において顕著です。

耐火ガラス使用に対する保険インセンティブ

北米では、保険会社が格付けガラスの実証された生命安全上の利点に合わせて保険料スケジュールを调整しています。第179条により、公司は购入年度に最大122万米ドルの适格防火设备を费用计上することができ、改修プロジェクトの投资回収计算を改善します[2]狈贵厂础、「第179条防火保护インセンティブ」、苍蹿蝉补.辞谤驳。保険会社主导の认知により、採用は事后的なコンプライアンスから积极的なリスク軽减へと移行し、新筑需要を补完する改修エンジンを生み出しています。

ハイブリッドスマートティントおよび耐火ガラスの革新

SchottのPYRONAVA Smartは、EI-120の耐火性能と採光およびHVAC負荷を調節するスイッチャブルティントを組み合わせており、製品ロードマップの方向性を示しています。デベロッパーは、グレア低減、冷却負荷の削減、コード適合を単一ユニットで実現できることを評価し、プレミアム価格の実現を可能にしています。Saint-GobainおよびAGCからの同様の製品投入は、2030年に向けて耐火ガラス市场の仕様基準を引き上げる技術競争を示しています。

抑制要因影响分析*

| 抑制要因 | (~)年平均成长率予测への影响(%) | 地理的関连性 | 影响タイムライン |

|---|---|---|---|

| 认定施工业者および加工业者の不足 | -1.4% | 世界规模、新兴市场で深刻 | 短期(2年以内) |

| ナトリウム?ホウケイ酸塩原料のサプライチェーンリスク | -0.8% | 世界の製造拠点 | 中期(2?4年) |

| 复合材料ファサードにおける格付け同等性のギャップ | -0.6% | 复雑な建筑基準を持つ先进市场 | 中期(2?4年) |

| 情報源: 黑料不打烊 | |||

认定施工业者および加工业者の不足

最も高度なパネルでも、施工が不適切であれば格付けを失います。インド、インドネシア、アフリカの一部における急速な建設成長が認定施工業者のプールを上回り、プロジェクトの完成を遅らせ、コストプレミアムを高めています。国際的なサプライヤーは現場研修プログラムやターンキーサービスバンドルで対応していますが、近期的な能力制約が耐火ガラス市场の成長を引き続き抑制しています。

ナトリウム?ホウケイ酸塩原料のサプライチェーンリスク

ホウケイ酸塩配合は安定したホウ酸塩供給に依存しています。リサイクル分野におけるSibelcoのStrategic Materials買収などの最近の統合動向は、原料確保と天然原材料への依存低減に向けた取り組みを浮き彫りにしています。繰り返し発生する不足はコストの変動性を高め、その結果、請負業者は調達を遅らせるか代替ファサード材料を求めることになります。

*更新された予测では、ドライバーおよび抑制要因の影响を加算的ではなく方向的なものとして扱っています。改订された影响予测は、ベースライン成长、ミックス効果、変数间の相互作用を反映しています。

セグメント分析

耐火クラス别:完全性基準が市场の进化を牵引

Eクラスセグメントは2025年の耐火ガラス市场規模の47.20%を占め、オフィスタワーや学校における区画化の手頃な基準として確固たる地位を占めています。ボリューム優位性は、熱断熱義務なしに炎と煙の封じ込めを目標とするシンプルな性能要件に根ざしています。改修プロジェクトはワイヤードガラスからEクラスパネルへと直接移行することが多く、既存業者に繰り返しビジネスをもたらしています。しかし、EIクラスへの仕様移行が加速しています。中国とシンガポールでの事後検証により、断熱格付けが階段室や避難フロアをより効果的に保護することが示され、建築家はより高いコストにもかかわらずEIクラスを採用するよう促されています。

2031年にかけてのEIクラスの年平均成長率10.11%は、この安全優先の転換を反映しています。規制機関が包括的な生命安全指標を採用するにつれ、EI認証パネルはアトリウム、交通ハブ、重要インフラに不可欠となっています。音響ダンパーとしても機能するハイドロゲル?ケイ酸塩中間層などの継続的な製品革新が多目的価値を加え、採用を促進しています。EWクラスは、完全断熱ではなく輻射熱低減が求められるニッチな選択肢として残っていますが、政府プロジェクトの予算制約を緩和する中間価格帯の橋渡し役を果たしています。結果として、需要が基本格付けから高度な格付けへと徐々に移行するパフォーマンス階層が形成され、耐火ガラス市场の長期的な見通しを強固にしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ别:セラミックソリューションが技术革新をリード

セラミックガラスは、光学的歪みなしに1,000℃に耐える能力により、2025年の耐火ガラス市场シェアの39.20%を占めました。ニューヨークの超スレンダータワーなどのランドマークプロジェクトは、地元の防火基準を満たしながらパノラマビューを維持するために透明セラミックに依存しています。それでも、重量とコストが代替品を引き続き誘引しています。ラミネートシステムはセラミックと膨張性中間層を組み合わせて耐衝撃性を高め、セキュリティガラス予算に食い込んでいます。强化ガラスソリューションは要求の低い用途では引き続き関連性を持ちますが、EI格付けが義務付けられる場面では侵食に直面しています。

ゲル充填パネルは年平均成長率9.92%の見通しで成長チャートのトップに立っています。セラミックに対する30%の重量削減は、外部マリオンをゼロにすることを目指すユニット化プレハブファサードにとってゲームチェンジャーです。メーカーはグリーンビルディング認証に合致する内包炭素を削減するバイオベースのゲル化学を進歩させています。ワイヤードガラスは、親しみやすさと地域コードの同等性から機関改修において足場を維持しています。ポリカーボネート複合材は、弾道抵抗と重量が重要な交通?防衛のニッチ用途に対応しています。各材料層は明確なパフォーマンス?価格座標を占め、サプライヤーが耐火ガラス市场を精密にセグメント化することを可能にしています。

エンドユーザー产业别:建设の优位性が海洋分野の台头に直面

建筑?建设は2025年の耐火ガラス市场規模の51.80%を占めました。北米とEUにおけるコードサイクルが最低格付けを継続的に引き上げ、継続的な改修需要を確保しています。病院、データセンター、教育キャンパスが安定した仕様主導の需要を加えています。エネルギーおよびユーティリティは、石油化学改修とLNG端末が定期的な急増をもたらし、安定を維持しています。鉄道、航空、トンネルセグメントなどの交通ニッチは、爆風と防火基準を組み合わせたスリムラインEI-60パネルを評価していますが、全体的なシェアは10%未満にとどまっています。

海洋用途は年平均成長率9.38%で最も急速に成長しています。沖合プラットフォーム、クルーズ船、沿岸LNGハブは、塩水噴霧耐久性を備えた120分間の完全性を求めるSOLAS改訂の强化に直面しています。カリフォルニア州の改訂された海洋端末規則は、制御室とケーブルトンネルに耐火ガラスを要求しており、アジア太平洋の造船所に広がる可能性のある先例を設定しています。船級協会からの型式承認証明書を持つサプライヤーがこの上昇を取り込む最良の立場にあり、耐火ガラス市场の多様性を拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に31.60%の収益シェアで耐火ガラス市场をリードしており、2024年版国際建築基準、国際防火基準、および強固な保険インセンティブに支えられています。シカゴ、ニューヨーク、トロントでの大規模改修プログラムは既存ストックをコードに適合させることに焦点を当てており、第179条の税額控除が生命安全アップグレードへの民間支出を維持しています。ハイブリッドスマートティントEIパネルは、オーナーが防火とエネルギー目標の両方を追求するにつれて支持を集め、平均販売価格を引き上げ、耐火ガラス市场における地域リーダーシップを强化しています。

欧州は成熟しながらも革新的なプロファイルを維持しています。厳格なEN 13501試験と大陸の炭素価格制度が、低炭素製造への需要を誘導しています。CO2排出量を75%削減するSaint-Gobainのハイブリッド炉試験はこの方向性を体現しており、EU公共プロジェクトの事実上の調達基準となる可能性があります。スカンジナビアの木材?ガラス複合ファサードにニッチな成長が見られ、耐火性と再生可能材料を融合させています。欧州のバイヤーはまた、EIクラスのプラグアンドプレイカーテンウォールカセットの早期採用者でもあり、単一パネルよりも完全なアセンブリへの嗜好を示しています。

アジア太平洋は明確な成長エンジンであり、2031年にかけて年平均成長率9.55%で拡大しています。2023年半ばに施行された中国の国家規格は、高層建築の避難通路とエレベーターロビーに耐火ガラスを義務付けています。インドの国家建築基準改正がこれに続いており、インドネシアは2026年までに2012年基準を更新する計画です。一方、ドバイと湾岸地域全体は2015年のアドレス事件後に基準レベルを引き上げ、暑い気候の設計上の課題にもかかわらずEI-120システムへの需要を促進しています。AGCは、全体的な建設が緩やかになる中でもアジアにおける高断熱ガラスの出荷が堅調を維持すると予測しています。これらの動向が相まって、世界のサプライヤーを地域合弁事業と現地加工へと引き寄せ、耐火ガラス市场の地理的フットプリントを拡大しています。

竞争环境

競争の激しさは中程度です。AGC Inc.、Saint-Gobain、SCHOTT AGは、フロートライン、コーティングプラント、流通ハブの世界的なネットワークを持っています。AGCの建築ガラス部門は2024年第3四半期に3,297億円の純売上高を計上しましたが、オフィス建設の低迷により欧州と南北アメリカでの収益性が低下しました。同社はマージン回復のためにアジア太平洋と特殊EIクラス製品へのシフトを進めています。Saint-Gobainの75%CO2削減パイロット炉は、2050年までにカーボンニュートラルになるという企業公約を支え、公共調達における差別化要因となっています。SCHOTTはホウケイ酸塩の専門知識への投資を継続し、音響、熱、防火性能を融合させたPYRONAVAラインを推進しています。

Vetrotech Saint-Gobain、Promat、Pyroguardなどの第2層プレーヤーは、大量市場の住宅改修に合わせたEI-60およびEW-30格付けに特化した強固な地域ニッチを持っています。ファサード請負業者とのパートナーシップが早期の設計採用を確保するのに役立っています。欧州のスタートアップが曲面EIガラスのデジタル製造を試験しており、日本の加工業者は近赤外線遮断のためにドープされた透明セラミックを実験しています。全体的な戦略は、防火、エネルギー、音響、セキュリティを統合したパフォーマンスパッケージに焦点を当て、耐火ガラス市场をさらにプレミアム領域へと移行させています。

耐火ガラス产业のリーダー公司

SCHOTT AG

Saint-Gobain

AGC Inc.

Nippon Sheet Glass Co. Ltd

Pyroguard

- *免责事项:主要选手の并び顺不同

最近の产业动向

- 2025年1月:Saint-Gobainの子会社であるVetrotechが、ミュンヘンのBAUでCONTRAFLAM Oneを発表しました。このシリーズの一部であるCONTRAFLAM 90-1は、88%の光透過率を提供し、多室製品と比較して42%軽量で、排出量を35%削減し、新たな業界標準を設定しています。

- 2024年5月:AGC Glass Europeは、カーボンニュートラルロードマップに沿って、市場需要に応え環境負荷を低減するために低炭素ガラスシリーズを発売しました。同社は、内包炭素を大幅に削減した耐火製品である低炭素Pyrobelガラスを発表しました。

世界の耐火ガラス市场レポートの范囲

耐火ガラス市场レポートには以下が含まれます

| 贰(完全性) |

| 贰奥(完全性および放射) |

| 贰滨(完全性および断热性) |

| ワイヤード |

| ラミネート |

| セラミック |

| 强化 |

| ゲル充填 |

| ポリカーボネートおよびその他 |

| 建筑?建设 |

| 海洋 |

| 交通(鉄道、航空) |

| エネルギーおよびユーティリティ |

| その他のエンドユーザー产业 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韩国 | |

| 东南アジア | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中东?アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中东?アフリカ |

| 耐火クラス别 | 贰(完全性) | |

| 贰奥(完全性および放射) | ||

| 贰滨(完全性および断热性) | ||

| 製品タイプ别 | ワイヤード | |

| ラミネート | ||

| セラミック | ||

| 强化 | ||

| ゲル充填 | ||

| ポリカーボネートおよびその他 | ||

| エンドユーザー产业别 | 建筑?建设 | |

| 海洋 | ||

| 交通(鉄道、航空) | ||

| エネルギーおよびユーティリティ | ||

| その他のエンドユーザー产业 | ||

| 地域别 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韩国 | ||

| 东南アジア | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中东?アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

レポートで回答される主要な质问

現在の耐火ガラス市场規模はどのくらいですか?

耐火ガラス市场は2026年に105億6,000万米ドルと評価されており、2031年にかけて着実に成長すると予測されています。

どの地域が世界需要をリードしていますか?

北米は厳格なコード施行と改修インセンティブにより31.60%の収益シェアを占めています。

どの製品セグメントが最も急速に成长していますか?

ゲル充填パネルは2026年から2031年にかけて年平均成长率9.92%で拡大すると予测されています。

贰滨クラスガラスが支持を集めているのはなぜですか?

贰滨パネルは完全性と断热性の両方を提供し、高层建筑における安全な避难経路に関する新たなコード要件に合致しています。

最终更新日: