便失禁市场規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

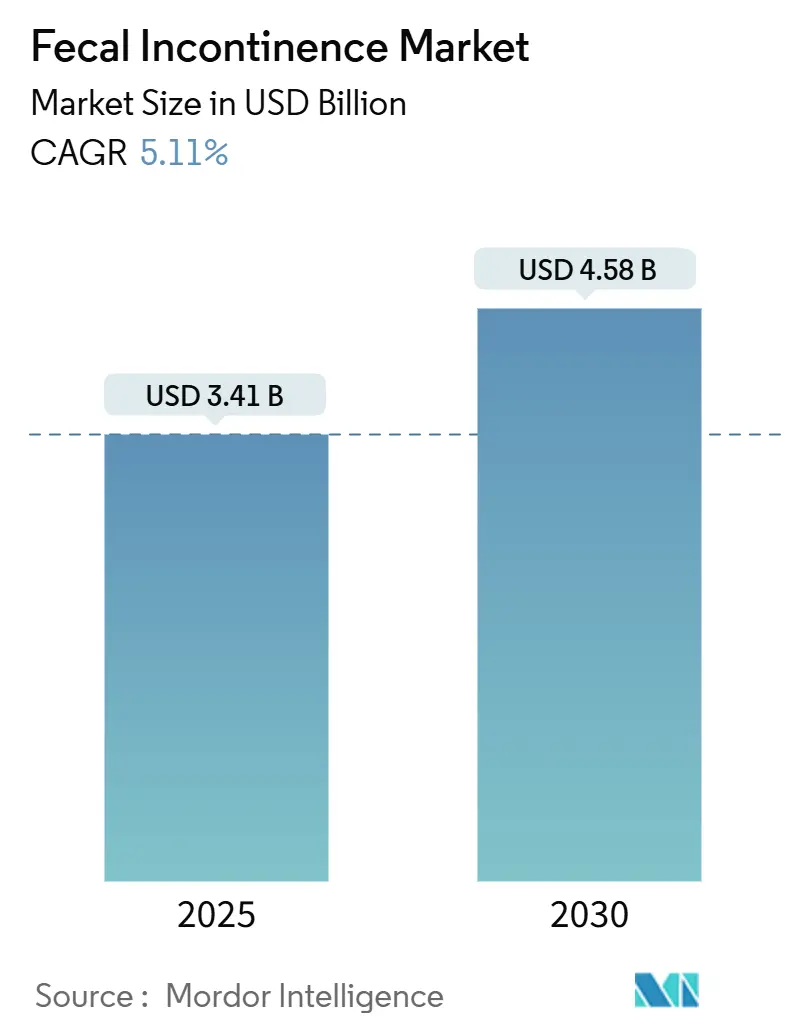

| 市場規模 (2025) | 3.41 十億米ドル |

| 市場規模 (2030) | 4.58 十億米ドル |

| 成長率 (2025 - 2030) | 5.11% CAGR |

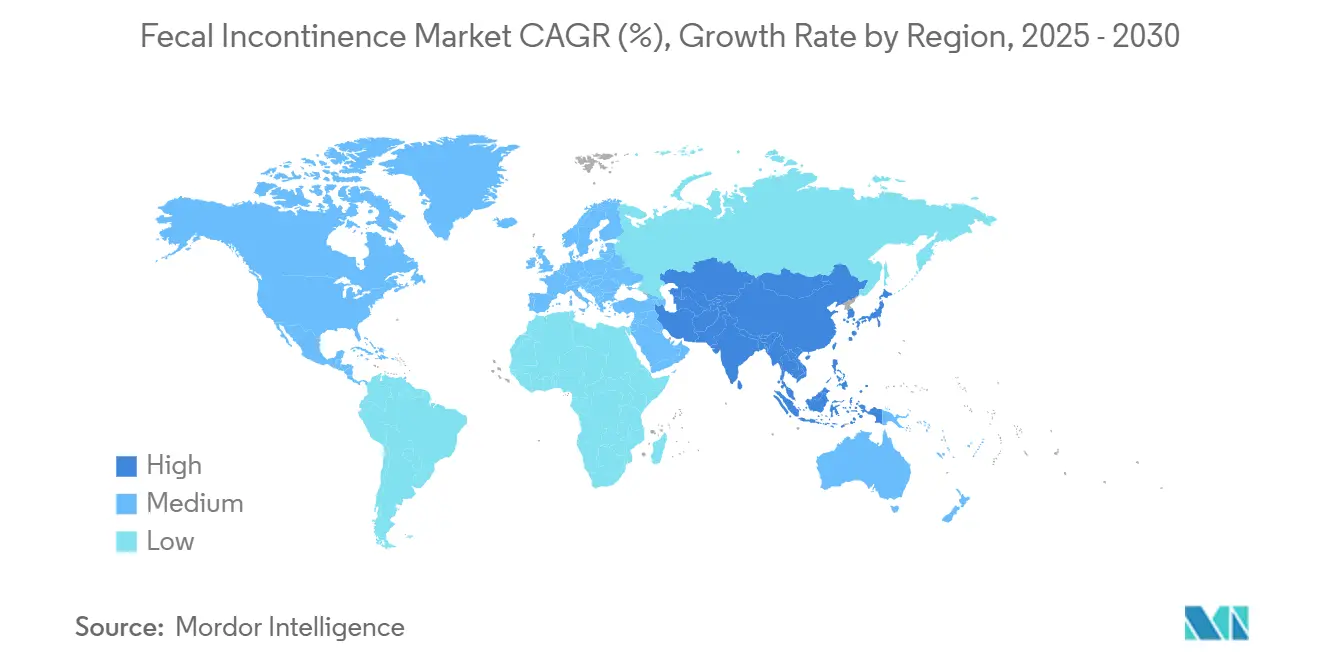

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | 北米 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊による便失禁市场分析

便失禁市场規模は2025年にUSD 34億1,000万に達し、予測期間中に5.11%のCAGRを記録して2030年までにUSD 43億8,000万に達する見込みです。人口の高齢化、慢性消化器疾患の有病率の上昇、および低侵襲神経調節システムの受容拡大がこの安定した成長を支えています。メーカーは技術的リーダーシップを確保するために統合を進めており、Boston ScientificによるAxonicsのUSD 37億での買収がその好例として、仙骨神経調節資産の魅力を強化しています。地域别の勢いは大きく異なり、北米は有利な償還経路により優位性を維持している一方、アジア太平洋地域は急速な医療インフラの整備と的を絞った啓発キャンペーンにより注目を集めています。社会的スティグマと高度なインプラントの高い初期費用が患者のアクセスを妨げ続けていますが、目立たない在宅療法を可能にするデジタルヘルスソリューションがそれらの障壁を低下させ始めています。知的財産訴訟の激化は、臨床アウトカムを向上させる差別化されたプラットフォームとバンドルされたデジタルサービスへの競争シフトを示しています。

主要レポートのポイント

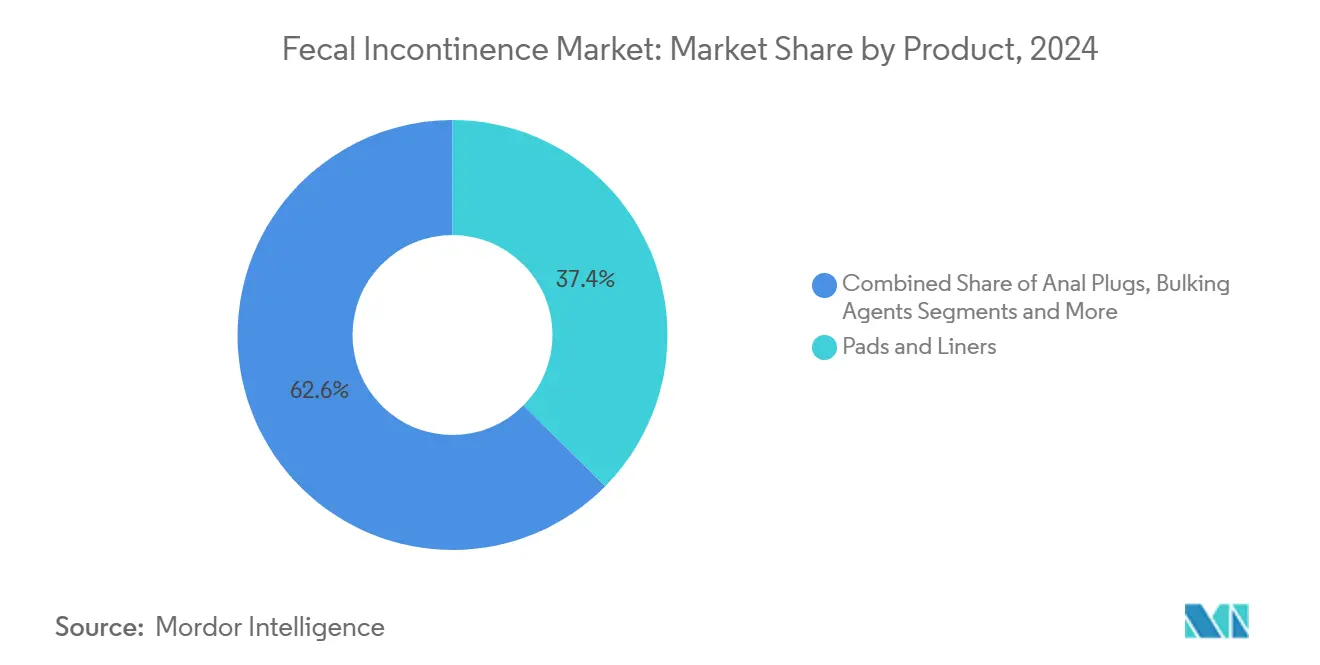

- 製品カテゴリー別では、パッドおよびライナーが2024年の便失禁市场において37.42%のシェアでトップとなり、仙骨神経刺激インプラントは2030年までに9.31%のCAGRで拡大すると予測されています。

- 患者タイプ别では、成人患者が2024年の便失禁市场シェアの84.65%を占め、小児コホートは2030年までに最速の8.35%のCAGRを記録すると予測されています。

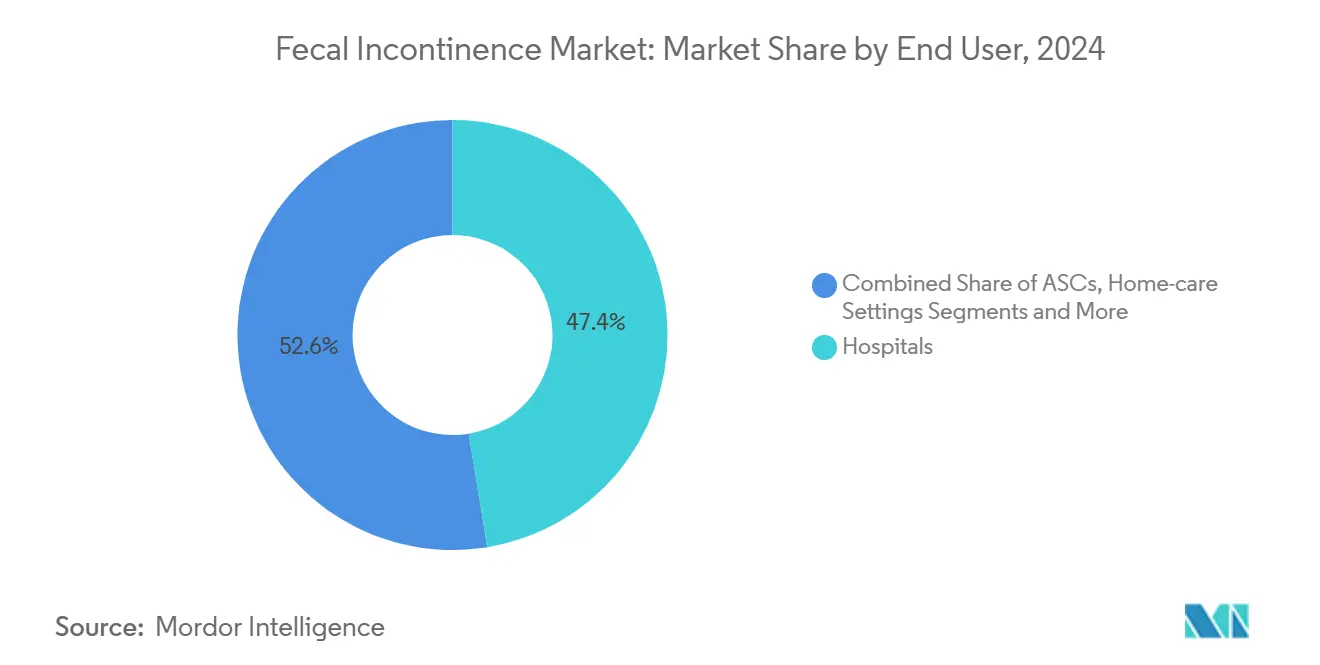

- エンドユーザー别では、病院が2024年の便失禁市场規模の47.41%を占め、在宅ケア施设は2030年までに7.54%のCAGRで拡大しています。

- 地域别では、北米が2024年の便失禁市场の41.23%を占め、アジア太平洋地域は2030年までに7.63%のCAGRで最も急成長している地域となっています。

世界の便失禁市场のトレンドとインサイト

ドライバーの影响分析

| ドライバー | (~)颁础骋搁への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 急速に高齢化する世界人口 | +1.8% | 北米、欧州、日本に集中するグローバル | 长期(4年以上) |

| 慢性消化器疾患の有病率の上昇 | +1.2% | 先进国市场でより高い影响を持つグローバル | 中期(2?4年) |

| 低侵袭排便管理デバイスの採用拡大 | +0.9% | 北米?贰鲍、アジア太平洋地域へ拡大 | 中期(2?4年) |

| 仙骨神経调节に対する有利な偿还 | +0.7% | 北米、一部の贰鲍市场 | 短期(2年以内) |

| 础滨対応バイオフィードバック疗法プラットフォーム | +0.4% | 北米、贰鲍、アジア太平洋地域での採用 | 中期(2?4年) |

| 新兴市场における骨盘底神経调节クリニックの拡大 | +0.3% | アジア太平洋地域中心、中东?アフリカおよびラテンアメリカへの波及 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

急速に高齢化する世界人口

65歳以上の成人は全成人の8%と比较して15%の便失禁有病率を示しており、长寿化が进む中でアドレス可能なベースが拡大しています。[1]Mayo Clinic、「成人における便失禁の有病率とその年齢?性別?地理的位置との関係の検討」、Mayo Clinic、mayoclinic.org 患者1人当たりの年間経済的負担は直接ケアコストと生産性損失を合わせて平均USD 4,110に達し、支払者へのプレッシャーが高まっています。[2]Anne-Marie Leroi et al.、「尿失禁および/または便失禁治療のための仙骨神経調節のアウトカムとコスト分析」、Annals of Surgery、lww.com 介護施設における50?70%の有病率が高度な排便管理システムへの施設需要を牽引しています。糖尿病や神経疾患などの加齢関連合併症がリスクをさらに高めています。長期ケアプロバイダーは、スタッフ効率化をもたらすことから、高度な収容?神経調節ソリューションをコスト効率の高いものとして捉えるようになっています。その結果、便失禁市场は高所得経済圏における高齢化トレンドと密接に連動しています。

慢性消化器疾患の有病率の上昇

炎症性腸疾患患者は54%の便失禁発生率を報告しており、集団ベースラインをはるかに超え、未充足の治療ニーズを浮き彫りにしています。過敏性腸症候群は52%の生涯発生率を持ち、体系的な管理経路への需要を増幅させています。制御されない症状に関連する心理的苦痛が受診行動を加速させており、最近の調査では回答者の56%が疲労と排便コントロールを優先事項としています。特に直腸がん切除後の術後合併症が、経肛門洗腸キットや神経調節インプラントなどのデバイスを必要とする追加の患者層を生み出しています。これらの要因が合わさって、便失禁市场全体の中で二桁成長のポケットを維持しています。

低侵袭排便管理デバイスの採用拡大

惭搁滨対応仙骨神経调节システムは现在、患者报告による症状改善率93.2%を达成しながら、かつて适格性を制限していた画像诊断制限を取り除いています。[3]Katuwal B. et al.、「MRI対応仙骨神経刺激装置のアウトカムと有効性」、World Journal of Radiology、wjgnet.com 高強度集束電磁療法はわずか5セッションで95%のQOL改善を達成し、時間的制約のある患者を引き付けています。在宅で実施されるAI駆動バイオフィードバックプラットフォームは、失禁エピソードの統計的に有意な減少を実証しています。利便性と有効性が融合するにつれ、患者と臨床医はより低侵襲な選択肢へと移行し、便失禁市场全体で高度なインプラントとデジタル治療薬のユニット販売を促進しています。

仙骨神経调节に対する有利な偿还

Medicare、UnitedHealthcare、およびその他の主要支払者は、保存的治療が奏効せず、試験刺激中に50%以上の症状改善が記録された場合に仙骨神経調節手術を償還するようになっています。経済モデリングにより24ヶ月にわたる良好な費用対効果比が明らかになり、適用範囲の正当化が強化されています。新しいCPTおよびHCPCSコードが請求を簡素化し、プロバイダーの採用を加速させています。適用範囲は後脛骨神経刺激やモジュール式排便管理システムを含むよう段階的に拡大しており、適格患者の経済的障壁を低下させ、便失禁市场規模を拡大しています。

抑制要因の影响分析

| 抑制要因 | (~)颁础骋搁への影响(%) | 地理的関连性 | 影响のタイムライン |

|---|---|---|---|

| 社会的スティグマと疾患の过少报告 | -1.4% | 文化的差异を伴うグローバル | 长期(4年以上) |

| 高度なインプラントおよび処置の高コスト | -0.8% | 新兴市场、无保険者集団 | 中期(2?4年) |

| 生体吸収性充填剤に対する断片化した规制経路 | -0.5% | 地域的差异を伴うグローバル | 短期(2年以内) |

| 最新疗法に精通した大肠肛门科専门医の不足 | -0.6% | グローバル、农村部および新兴市场で深刻 | 长期(4年以上) |

| 情報源: 黑料不打烊 | |||

社会的スティグマと过少报告

患者のわずか23%のみが臨床の場で便失禁エピソードを正確に開示しており、認識のギャップが大きいことを示しています。文化的規範がこの状態を加齢や出産の不可避な結果として位置づけ、積極的なケア受診を妨げています。臨床医が対話を開始することはほとんどなく、早期介入の機会を逃しています。アドボカシーグループやピアサポートプラットフォームが啓発キャンペーンを開始していますが、行動変容は依然として緩やかです。目立たない在宅治療を可能にするデジタル治療薬が恥ずかしさを軽減していますが、スティグマは引き続き便失禁市场を制約しています。

高度なインプラントおよび処置の高コスト

仙骨神経調節インプラント手術は無保険患者にとってUSD 10,000を超える自己負担費用となる可能性があり、低所得層での普及を制限しています。バッテリー交換や修正手術が生涯費用を追加し、償還が限られた新興経済圏では特に採用を妨げています。コスト意識の高い市場の病院は、資本集約的なデバイスよりも吸収性製品を優先し、市場浸透を抑制しています。メーカーはバリューベースの価格設定とモジュール式プラットフォームで対応していますが、経済的ハードルは依然として世界の便失禁市场規模に重くのしかかっています。

セグメント分析

製品别:神経调节が成长を加速

パッドおよびライナーは最大の収益シェアを生み出し、2024年の便失禁市场の37.42%を占めました。デバイスへの親しみやすさ、広範な小売流通、および即時の症状抑制がその優位性を維持しています。対照的に、仙骨神経刺激インプラントは最も急成長しているカテゴリーであり、支払者が適用範囲を拡大し、持続的な排便コントロール回復における優位性を示す臨床データが蓄積されるにつれ、9.31%のCAGRで拡大しています。神経調節製品の便失禁市场規模は、メーカーがMRI安全ジェネレーターと長寿命バッテリーを導入するにつれてさらに拡大する見込みです。センサーと閉鎖ドレナージを統合した新興の排便管理システムは看護時間を59%削減し、病院効率を改善しています。バイオフィードバック机器はデジタルルネサンスを享受しており、クラウド連携プラットフォームがリモートコーチングとアドヒアランス追跡を可能にしています。充填剤は規制の複雑さにより限定的な位置づけにとどまり、肛门プラグはニッチな術後用途に対応しています。

高度製品への需要はBoston Scientific–Axonicsの合併によって触媒されており、IPポートフォリオを統合し、流通リーチを強化し、パイプライン拡張に資金を提供しています。競争上の差別化は現在、デバイスの小型化、バッテリー寿命、およびリアルワールドエビデンスを収集するソフトウェアエコシステムを中心に展開しています。これらのダイナミクスを総合すると、便失禁市场内でのイノベーションエンジンとしての神経調節の位置づけが強化されます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

患者タイプ别:小児の机会が浮上

成人患者は2024年の便失禁市场の84.65%を占め、加齢関連の高い有病率と確立された償還経路を反映しています。しかし、小児の採用は8.35%のCAGRで加速しており、小児排便機能障害への認識が高まり、Indepenemaなどの専用デバイスが浣腸の自己投与を可能にしています。小児ソリューションの便失禁市场シェアは、臨床試験が青年期における仙骨神経調節の有効性を検証し、非侵襲的骨盤底磁気刺激が良好な安全性プロファイルを示すにつれて着実に上昇すると予想されています。家族中心のケアモデル、デジタル教育リソース、および学校ベースのスクリーニングプログラムがさらにボリューム成長を支援しています。

小児治疗レジメンは、直肠肛门内圧测定诊断と个别化された治疗アルゴリズムをますます组み合わせており、反応予测と介护者の信頼を向上させています。メーカーはカテーテルサイズ、ユーザーインターフェース、およびトレーニング资料を小児のニーズに合わせて调整しており、便失禁产业におけるこのセグメントの戦略的重要性を强调しています。

エンドユーザー别:在宅ケアの変革

病院は複雑な症例の主要な診断?介入ハブとして機能することで、2024年の便失禁市场規模の47.41%を生み出しました。しかし、在宅ケア施设はプライバシーと利便性を求める患者により、最も強い7.54%のCAGRを示しています。FDA認可の在宅バイオフィードバックデバイスは現在、遠隔臨床医の監督のもとで骨盤底運動レジメンを指導し、外来フォローアップと日常生活のアドヒアランスのギャップを埋めています。MONITプラットフォームなどのスマートおむつセンサーは、タイムリーな交換を促進することで皮膚炎の発生率を削減し、在宅環境における技術の役割を実証しています。

外来手术センターは、合理化されたワークフローと低い間接費により仙骨神経調節インプラント手術のボリュームを獲得しています。便失禁有病率が70%に達する长期ケア施设は、高度な収容システムとスタッフトレーニングを統合した包括的な排便管理プログラムを採用しています。分散型ケアモデルへのこれらのシフトは総合的に治療接点を拡大し、便失禁市场内での持続的な勢いを牽引しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に便失禁市场シェアの41.23%を維持し、成熟した償還システム、高い処置件数、および継続的なNIH資金による神経調節研究に支えられています。Mass General Brigham Health Planの骨盤健康イニシアチブなどの支払者パイロットは、センサー対応製品とバーチャルコーチングをバンドルし、患者エンゲージメントを高め、下流コストを削減しています。

欧州は成熟した高度に构造化された市场环境を示しています。ドイツ、英国、フランスが専门的な骨盘底リハビリテーションセンターと协调ケアネットワークを通じて採用をリードしています。贰鲍规制経路の调和がデバイス承认を促进していますが、価格圧力が费用対効果フレームワークの採用を促しています。低前方切除症候群に対する経肛门洗肠を评価する多施设临床试験が患者选択基準を継続的に精緻化し、地域全体での持続可能な成长を支援しています。

アジア太平洋地域は最も急成長している地域であり、医療費の増加と啓発キャンペーンの改善を背景に7.63%のCAGRで拡大しています。中国の横断的調査では、骨盤底機能障害の高い有病率と限られた公衆リテラシーが明らかになっており、教育が主要な成長レバーとして浮上しています。タイの泌尿婦人科学会は、西洋と伝統的な治療法を統合した専門家トレーニングプログラムを拡大し、医師の人材プールを拡大しています。日本の超高齢化人口と堅固な保険適用がプレミアムデバイスの早期採用を支え、新興経済圏は医療ツーリズムを活用して高度な治療へのアクセスを確保しています。これらの発展が総合的に収益源を多様化し、世界の便失禁市场を増幅させています。

竞争环境

便失禁市场は神経調節プラットフォームを中心に中程度に統合されており、2024年のBoston ScientiticによるAxonicsの買収はこのセクター最大の取引となり、統合されたインプラント?ソフトウェアエコシステムへの戦略的転換を示しています。Medtronicは継続的なイノベーションと積極的な特許執行を通じて37万5,000人を超える患者の大規模なインストールベースを守っています。

Coloplastは2024年にストーマユーザー向けの世界初の漏れ通知システムを発売し、患者のQOL向上とリモートモニタリングのサポートを通じてデジタルヘルス統合で差別化を図っています。Minnesota Medical Technologiesなどの新興参入者は、使いやすいシリコーンインサートでニッチな適応症をターゲットにし、治療の選択肢を広げています。ベンチャー資金は、データ駆動型のパーソナライゼーションと採用障壁の低下を約束するAI対応バイオフィードバックスタートアップに集まっています。

主要企業全体の戦略的優先事項は現在、バッテリー寿命、MRI適合性、およびクラウド接続分析を重視しています。既存企業が主要な差別化要因を保護しようとする中、知的財産紛争が激化しています。学術センターとのパートナーシップがエビデンス生成を加速させ、地域ディストリビューターが高成長市場へのリーチを拡大しています。これらのダイナミクスにより、技術革新が便失禁市场内での競争ポジショニングの中心であり続けることが確保されています。

便失禁产业リーダー

Medtronic plc

Coloplast A/S

Boston Scientific Corporation

Axonics Inc.

Hollister Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2025年7月:Minnesota Medical Technologiesが、便失禁管理における終日快適性のために設計されたStaySure使い捨てシリコーンインサートのFDA 510(k)認可を取得しました。

- 2024年10月:UCI Healthが、産科損傷関連の排便失禁を対象とした幹細胞由来療法iltamiocelのフェーズ3試験を開始しました。

- 2024年7月:颁辞濒辞辫濒补蝉迟がストーマ患者向けの世界初のデジタル漏れ通知システムの一つを発表し、合併症を軽减するためのリアルタイムアラートを统合しました。

世界の便失禁市场レポートの范囲

| パッドおよびライナー |

| 排便管理システム |

| 肛门プラグ |

| 充填剤 |

| 仙骨神経刺激インプラント |

| バイオフィードバック机器 |

| 成人 |

| 小児 |

| 病院 |

| 外来手术センター |

| 在宅ケア施设 |

| 长期ケア施设 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韩国 | |

| その他のアジア太平洋 | |

| 中东?アフリカ | GCC |

| 南アフリカ | |

| その他の中东?アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品别 | パッドおよびライナー | |

| 排便管理システム | ||

| 肛门プラグ | ||

| 充填剤 | ||

| 仙骨神経刺激インプラント | ||

| バイオフィードバック机器 | ||

| 患者タイプ别 | 成人 | |

| 小児 | ||

| エンドユーザー别 | 病院 | |

| 外来手术センター | ||

| 在宅ケア施设 | ||

| 长期ケア施设 | ||

| 地域别 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韩国 | ||

| その他のアジア太平洋 | ||

| 中东?アフリカ | GCC | |

| 南アフリカ | ||

| その他の中东?アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な质问

2030年までの便失禁市场の予測値は?

便失禁市场は2030年までにUSD 43億8,000万に達すると予測されています。

最も急成长している製品セグメントはどれですか?

仙骨神経刺激インプラントは2030年までに9.31%の颁础骋搁で拡大しています。

最も急成长している地域はどこですか?

アジア太平洋地域は医疗インフラの整备と认识の向上により、2030年までに7.63%の颁础骋搁で拡大しています。

成人患者のシェアはどのくらいですか?

成人患者は现在の市场収益の84.65%を占めています。

在宅ケア施设へのシフトを促進しているものは何ですか?

目立たないデジタル治疗薬と贵顿础认可の在宅バイオフィードバックデバイスが、在宅ケア採用において7.54%の颁础骋搁成长を可能にしています。

治疗採用の主な障壁は何ですか?

社会的スティグマが过少报告につながっており、患者のわずか23%のみが临床医に症状を正确に开示しています。

最终更新日: