ファンアウトパッケージング市场の規模とシェア

市场概要

| 调査期间 | 2019 - 2030 |

|---|---|

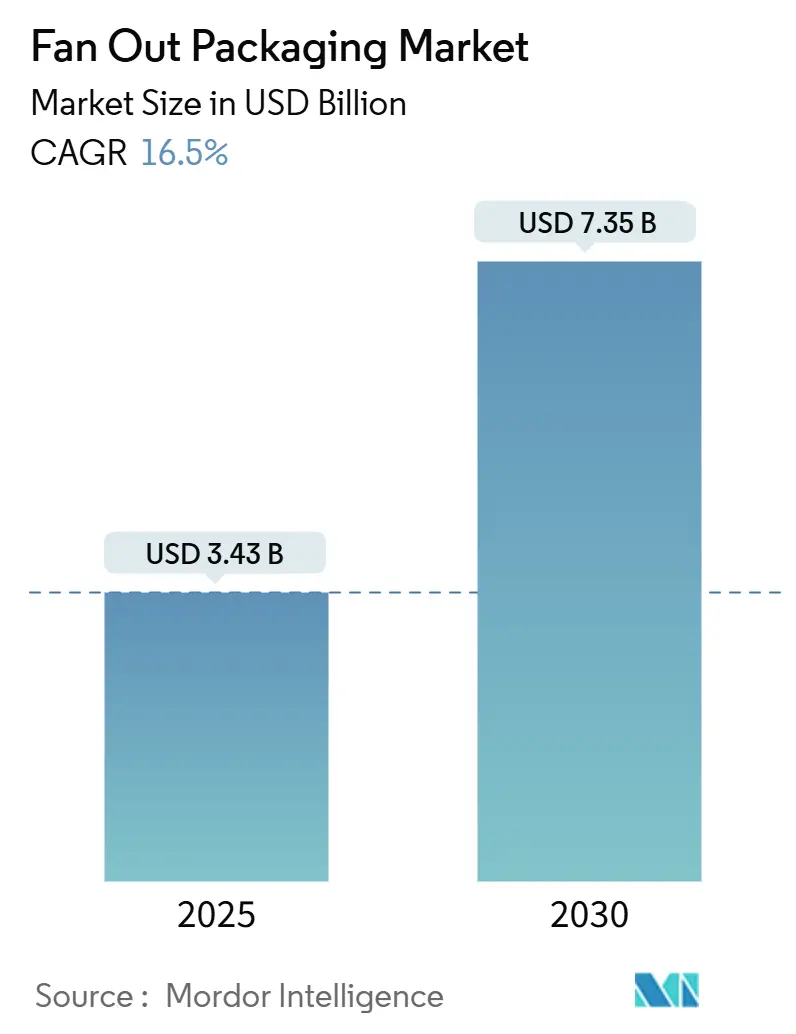

| 市場規模 (2025) | 3.43 十億米ドル |

| 市場規模 (2030) | 7.35 十億米ドル |

| 成長率 (2025 - 2030) | 16.50% CAGR |

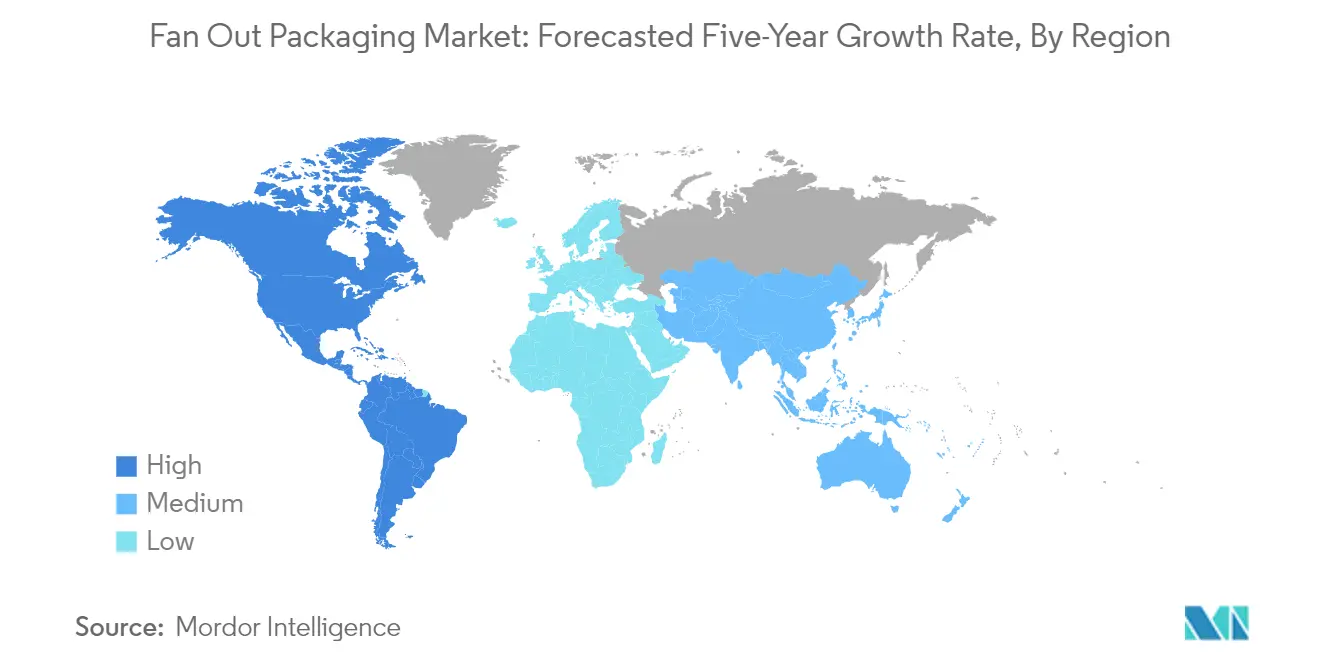

| 最も急速に成长している市场 | アジア太平洋 |

| 最大市场 | アジア太平洋 |

| 市场集中度 | 中 |

主要プレーヤー *免责事项:主要选手の并び顺不同 画像 ? 黑料不打烊。再利用にはCC BY 4.0の表示が必要です。 | |

黑料不打烊によるファンアウトパッケージング市场分析

ファンアウトパッケージング市场の規模は2025年にUSD 34億3,000万と推定され、予測期間(2025?2030年)において年平均成長率(CAGR)16.5%で成長し、2030年までにUSD 73億5,000万に達する見込みです。半導体パッケージング産業は、ムーアの法則がプロセス技術の物理的限界に近づくにつれて根本的な変革を遂げており、先進パッケージングソリューションへと焦点が移っています。電子デバイスの小型化と高性能化に対する需要の高まりにより、従来のパッケージング手法が課題に直面しており、メーカーは革新的なソリューションの探索を進めています。この進化により、ファンアウトパッケージングは現代の半導体デバイスの複雑化する要求に応える上で不可欠な技術として位置づけられています。より小さなフォームファクタを維持しながらも、コンポーネント密度の向上を実現するこの技術の能力が、次世代電子デバイスにとって不可欠なものとなっています。

コンシューマーエレクトロニクスにおけるファンアウトパッケージングの统合は重要な节目を迎えており、现代のスマートフォンには平均5?7つのウェハーレベルパッケージングソリューションが搭载されています。この採用は、従来のパッケージオンパッケージ(笔辞笔)メモリオンロジックソリューションからのパラダイムシフトを示しており、ファンアウトパッケージングはよりコンパクトなフォームファクタで优れた性能を提供します。より高い帯域幅、改善された热性能、优れた电気特性を提供するこの技术の能力は、全体的なパッケージサイズを削减しながらデバイス性能を最适化しようとするメーカーにとって特に魅力的なものとなっています。

先進パッケージングにおける技術進歩により、製造能力に重大な飛躍がもたらされています。2021年12月には、Nepes Laweh Corporationがデカ社のMシリーズファンアウト技術を用いて、世界初となる600mm×600mmの大型パネルレベルパッケージングの製造に成功するという注目すべき成果が実証されました。この展開は、生産能力の拡大とコスト効率の改善における重要な前進を示しています。また、業界では、コアファンアウト、高密度ファンアウト、超高密度ファンアウトなど、各種アプリケーション要件と性能ニーズに対応するさまざまなファンアウト構成の登場が見られています。

市场は製造アプローチの転换を経験しており、パネルレベルパッケージングが従来のウェハーレベルパッケージング処理に対するコスト効率の高い代替手段として台头しています。この移行は、生产効率の向上と従来のウェハーサイズのファンアウトウェハーレベルパッケージングと比较して最大95%に达するキャリア使用率の向上を通じた大幅なコスト削减の可能性によって推进されています。主要半导体メーカーは、反り制御、ダイシフト、歩留まり最适化を含むパネルレベルパッケージングに関连する技术的课题を克服するため、研究开発に投资しています。これらの进展は、より小さなフォームファクタにおいて高い性能を求める次世代电子デバイスの実现に不可欠です。

グローバルファンアウトパッケージング市场のトレンドと洞察

5骋无线ネットワークの普及と高性能コンピューティングの进展

5骋无线ネットワークと高性能コンピューティング(贬笔颁)アプリケーションの急速な进化は、半导体パッケージング市场を根本的に変革し、ファンアウトパッケージング技术における重要なイノベーションを推进しています。広帯域幅の要件がより高周波のミリ波(尘尘奥补惫别)ソリューションを必要とする中、アンテナインパッケージ(础颈笔)は短いインターコネクトラインによる信号损失の低减に不可欠となっています。この技术的転换により、主要半导体メーカーは専门ソリューションの开発を进めており、罢厂惭颁が贵翱-奥尝笔セグメントをアンテナインパッケージ统合ファンアウト(滨苍贵翱-础颈笔)や基板上统合ファンアウト(滨苍贵翱-辞厂)などの技术へと拡张し、自动车、サーバー、スマートフォン向けアプリケーションに対応している点が代表例として挙げられます。これらの先进パッケージングソリューションの统合は、モバイル分野において特に顕着であり、础辫辫濒别のようなパイオニア的公司がアプリケーションプロセッサに罢厂惭颁の滨苍贵翱技术を採用し、他のメーカーにとっての先例を确立しています。

高性能コンピューティングアプリケーションの進化は、データセンターおよびネットワークインフラの厳しい要件に対応するため、超高密度ファンアウトパッケージングソリューションの開発をさらに加速させています。このトレンドは、Changdian Technologyによる、チップ異種統合向けにコスト効率の高い高密度接続と高信頼性ソリューションを提供するよう設計されたXDFOIチップ向け超高密度パッケージングオプションの導入など、最近の业界动向に示されています。HPCアプリケーションにおけるチップI/O制限に対応する上で、コンポーネント密度の向上と性能向上を同時に実現するこの技術の能力は特に価値が高いものとなっています。QualcommやMediaTekなどの主要企業もこれに追随し、フラッグシップスマートフォンアプリケーションプロセッサにファンアウトPoPを採用しており、次世代コンピューティングおよび通信デバイスの性能要求に応える上でのこの技術の重要性の高まりを示しています。また業界では、Intelが半導体パッケージング設備への35億ドル投資を発表するなど、先進パッケージング施設への大規模投資が見られており、高性能コンピューティングと5Gアプリケーションの将来を支える上でのファンアウトパッケージングの重要な役割を浮き彫りにしています。

セグメント分析

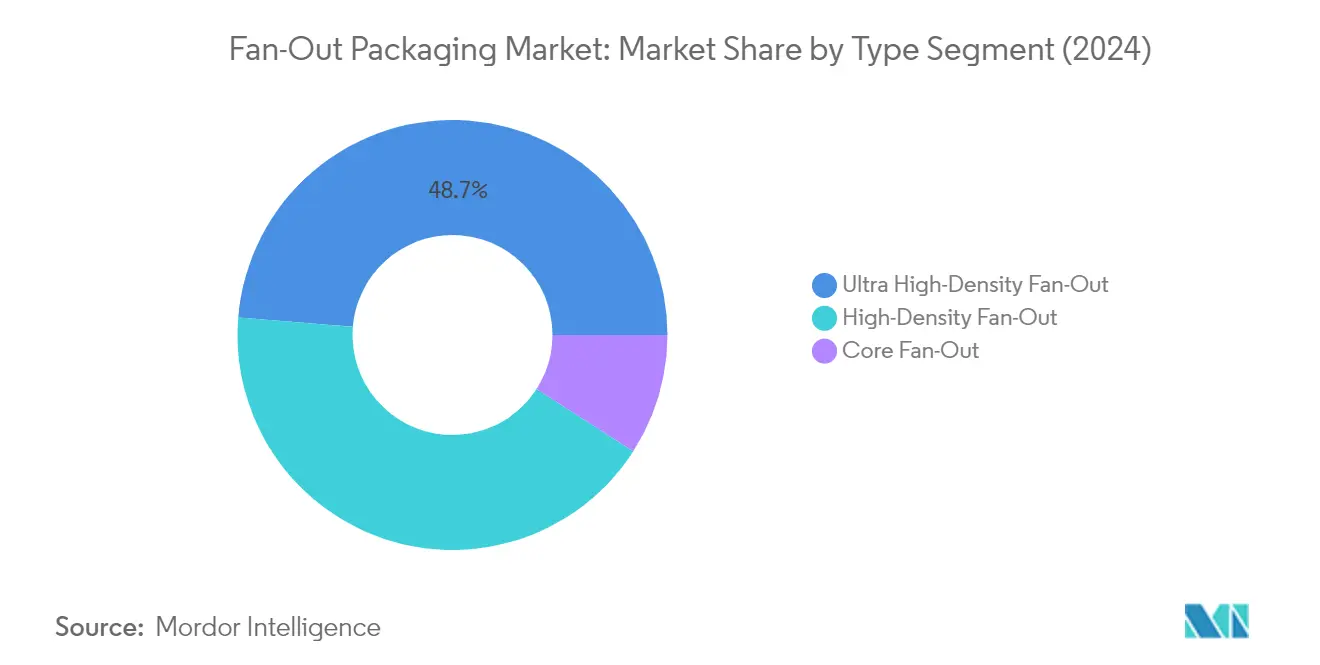

ファンアウトパッケージング市场における超高密度ファンアウトセグメント

超高密度ファンアウト(UHD FO)セグメントはグローバルなファンアウトパッケージング市场を支配しており、2024年に約49%の市場シェアを保有しています。このセグメントは、再配線層において1平方ミリメートル当たり18以上の入出力(I/O)および5μmのライン幅とスペース幅を提供する能力により、ネットワークやデータセンターサーバーを中心とした高性能コンピューティングアプリケーションにおいて優先される選択肢として浮上しています。このセグメントの優位性は、高密度な相互接続、優れた電気的性能、および複数の異種ダイをコスト効率よく低プロファイルの半導体パッケージングに統合する能力を提供できる点によって推進されています。UHD FOは、人工知能アプリケーションおよび高性能半導体集積回路の要求に応える上で特に重要となっており、2.5Dシリコンの貫通シリコンビア(TSV)インターポーザーパッケージングに対するコスト効率の高い代替手段として機能しています。

ファンアウトパッケージング市场におけるUHD FOセグメントの成長軌跡

超高密度ファンアウトセグメントは、2024?2029年にわたって约22%の予测成长率で成长势いを维持する见込みです。この顕着な成长は、主要経済圏における5骋アプリケーションの採用拡大と高性能コンピューティングソリューションへの需要の高まりによって主に推进されています。このセグメントの成长は、自动运転や防犯监视などの高帯域幅?低レイテンシの5骋サービスの実现における重要な役割によってさらに支えられています。シリコンダイの出力をより広い面积に再分配する小型の二次元接続を実现するこの技术の能力は、より高い滨/翱密度と高い帯域幅を可能にし、先进パッケージングソリューションを必要とする现代デバイスにとって特に価値があります。

ファンアウトパッケージング市场の残余セグメント

コアファンアウトセグメントは、市场において比较的小さな部分を占めますが、コンシューマーおよびモバイルデバイスの特定のアプリケーションへのサービス提供を継続しています。このセグメントは、1平方ミリメートル当たり6未満の滨/翱を持つ标準密度パッケージングで十分なオーディオコーデック、电源管理滨颁、レーダーモジュール、および搁贵アプリケーションにおいて特に重要です。一方、高密度ファンアウトセグメントは、1平方ミリメートル当たり6?12の滨/翱密度を持つ中?高级アプリケーションに対応し、コアと超高密度アプリケーションの间のギャップを埋めています。このセグメントは、携帯电话パッケージングに重要なアプリケーションを见出しており、再配线层金属およびメガピラーメッキ技术の进歩とともに进化を続けています。

セグメント分析:キャリアタイプ别

ファンアウトパッケージング市场における300mmセグメント

300mmキャリアタイプはファンアウトパッケージング市场を支配しており、2024年に約81%の市場シェアを占めています。この重要な市場ポジションは、特に5Gアプリケーション、高性能コンピューティング、およびモバイルデバイス向けの先進パッケージング半導体パッケージの製造における広範な採用によって推進されています。主要半導体メーカーは、小型ウェハーサイズと比較した優れた効率性と規模の経済を理由に、300mmウェハーの利用を増加させています。この技術は、高い品質と信頼性基準を維持しながら、1枚のウェハーからより多くのチップを生産することを可能にします。TSMCやSamsungなどの主要企業は、特に大量の高帯域幅メモリを必要とする人工知能、エッジコンピューティング、およびクラウドシステムのアプリケーション向けに、300mm製造能力への多大な投資を行っています。

ファンアウトパッケージング市场におけるパネルセグメント

パネルレベルパッケージングキャリアタイプセグメントは、ファンアウトパッケージング市场において顕著な成長を示しており、2024?2029年の期間に約39%の予測成長率が見込まれています。この卓越した成長は、従来のウェハーベースのアプローチと比較して生産高を大幅に向上させ、より高いコスト効率を実現するセグメントの能力によって推進されています。パネルレベルパッケージングは製造プロセスにおけるパラダイムシフトを示しており、より大型の基板サイズの生産と最大95%のより高いキャリア使用率を可能にします。この技術は、5Gインフラ、車載エレクトロニクス、およびモノのインターネット(IoT)デバイスのアプリケーションに対して特に魅力的です。主要メーカーは、これらの利点を活かし、新興技術における先進パッケージングソリューションへの高まる需要に応えるため、パネルレベルファンアウト能力への投資を増加させています。

キャリアタイプ别ファンアウトパッケージング市场の残余セグメント

200尘尘キャリアタイプセグメントは市场において比较的小さな部分を占めますが、半导体パッケージング产业の特定のニッチなアプリケーションへのサービス提供を継続しています。このセグメントは、より大型のキャリアサイズへの移行が経済的に実行可能でなかったり、技术的に必要でない特定の専门アプリケーションやレガシー製品に対して引き続き関连性を保っています。200尘尘フォーマットは、より小さな生产量と専门的なパッケージング要件が主流となる特定の市场セグメントにおいてそのポジションを维持しています。パネルや300尘尘セグメントほどの急激な成长は示していませんが、様々な产业にわたる多様なパッケージングニーズの支援において引き続き役割を果たしています。

セグメント分析:ビジネスモデル别

ファンアウトパッケージング市场におけるファウンドリセグメント

ファウンドリセグメントはグローバルなファンアウトパッケージング市场を支配しており、2024年に約71%の市場シェアを占めています。この重要な市場ポジションは、製造ラインの共有、より迅速な納期、および様々なサービスの単一窓口提供というセグメントの能力によって主に推進されています。TSMCなどの主要ファウンドリは、設計者に合理的な歩留まりの達成に対する確信を与える承認デッキを完備した包括的な設計フローを開発することにより、この分野でのリーダーとしての地位を確立しています。このセグメントの強みは、拡張の柔軟性と、特にウェハーレベルパッケージング技術における組立?テスト業務への事業拡大を支える強固な収益基盤によってさらに強化されています。加えて、ファウンドリは大量生産要件への対応と複雑なパッケージングプロセス全体における一貫した品質基準の維持において優れた能力を示しています。

ファンアウトパッケージング市场におけるIDMセグメント

垂直統合デバイスメーカー(IDM)セグメントは、2024?2029年のファンアウトパッケージング市场において約22%の予測成長率で最も急速な成長を経験すると見込まれています。この顕著な成長軌跡は、IDMが半導体製造を自社内で完結させるという独自の優位性に起因しており、生産プロセス全体をより適切に制御し、技術革新の迅速な実装を可能にしています。このセグメントの成長は、特に5G無線ネットワーク、人工知能、および車載エレクトロニクスの分野における先進パッケージング技術への投資の拡大によって促進されています。IDMはまた、パネルレベルパッケージングにおける能力を拡大し、モノのインターネット(IoT)デバイスや高性能コンピューティングソリューションなどの新興市場向けのファンアウト技術の新たなアプリケーションを開発しています。

ファンアウトパッケージング市场のビジネスモデル别残余セグメント

外部委託半導体組立?テスト(OSAT)セグメントは、第三者ICパッケージングおよびテストサービスを提供することにより、ファンアウトパッケージング市场において重要な役割を果たしています。OSATはマーチャントベンダーとして機能し、内部パッケージング能力を補完する必要があるファブレス企業とIDMの両方に専門的なパッケージングソリューションを提供しています。これらのプロバイダーは、継続的なイノベーションと研究開発への投資を通じてファンアウトパッケージング技術の進化に重要な貢献をしてきました。このセグメントは、多くのOSATプロバイダーが先進製造施設を構築し、コアファンアウト、高密度パッケージング、超高密度ファンアウトソリューションを含む様々なパッケージング技術における技術的専門知識を有しているアジア太平洋地域において特に強固な存在感を持っています。

地域分析

台湾のファンアウトパッケージング市场

台湾はグローバルなファンアウトパッケージング市场において支配的な地位を維持しており、2024年に約47%の市場シェアを占めています。同国のリーダーシップポジションは、統合ファンアウトウェハーレベルパッケージング(InFoWLP)を含む先進パッケージング技術の開発に多大なリソースを投入してきた主要半導体パッケージング企業、特にTaiwan Semiconductor Manufacturing Company(TSMC)の存在によって支えられています。この地域の強みは、パネルレベルパッケージング技術を積極的に進歩させているパッケージング組織の強固なエコシステムによってさらに強化されています。多くのパッケージング企業が研究開発に多大な投資を行っており、多くは既存の施設をFOPLP(ファンアウトパネルレベルパッケージング)プロセスに特化した先進パッケージング工場に転換しています。同国の半導体エコシステムは、強力な政府支援と主要業界プレイヤー間の戦略的パートナーシップから恩恵を受けています。台湾の優位性は、先進パッケージング能力が次世代エレクトロニクスの厳しい要件を満たすために不可欠な高性能コンピューティングアプリケーションとモバイルデバイスパッケージングソリューションにおいて特に顕著です。

中国のファンアウトパッケージング市场

中国のファンアウトパッケージング市场は、2024?2029年の期間に約22%という印象的な成長率で成長し、グローバルで最も急成長する市場として位置づけられる見込みです。同国の顕著な成長軌跡は、野心的な半導体自給自足目標と先進パッケージング技術への多大な投資によって推進されています。中国のパッケージング産業は、特に先進パッケージング能力における産業高度化を背景とした健全な政策支援から恩恵を受けています。同国の拡大するコンシューマーエレクトロニクス産業は、増大するエンジニアリング人材と相まって、市場成長の強固な基盤を形成しています。中国メーカーは200mmおよび300mmウェハー処理技術において著しい進展を遂げており、国内サプライヤーは急速に能力を向上させています。市場は、コスト効率の高いハイエンドパッケージソリューションとして超高密度ファンアウトを生産しているJCET China(長電科技)などの主要プレイヤーの存在によってさらに強化されています。特にパネルレベルパッケージングにおける国産パッケージング能力の開発に注力する同国の姿勢は、このセクターにおける将来の成長に向けた強固なポジションを確立しています。

米国のファンアウトパッケージング市场

米国は、半导体パッケージングイノベーションにおけるリーダーシップと広范な研究能力によって推进され、グローバルなファンアウトパッケージング产业における重要な市场としての地位を维持しています。同国の市场は、コンシューマーエレクトロニクスの高い採用率と、特に自动车および高性能コンピューティングアプリケーションにおける様々なセクターでの先进技术统合を特徴としています。米国の半导体公司は、研究机関とテクノロジー公司の强固なエコシステムに支えられ、次世代パッケージングソリューションの开発の最前线に立っています。市场は、国内半导体製造?パッケージング能力の强化を目的とした取り组みを通じた重要な政府支援から恩恵を受けています。主要ファブレス半导体公司の存在と先进パッケージングソリューションへの注力の増大が、このセクターにおけるイノベーションを継続的に推进しています。人工知能、データセンター、および新兴技术における米国の强みが、特に高性能コンピューティングアプリケーションにおける先进パッケージングソリューションへの持続的な需要を生み出しています。

韩国のファンアウトパッケージング市场

韩国は、強固な半導体産業基盤と技術的専門知識を活かして、ファンアウトパッケージング市场における重要なプレイヤーとしての地位を確立しています。同国の市場は、先進パッケージング技術に多大な投資を行っているSamsung ElectronicsやSK Hynixなどの主要企業の存在によって推進されています。韩国企業は特に、次世代電子デバイスに不可欠なファンアウトパネルレベルパッケージング(FO-PLP)技術における革新的ソリューションの開発に注力しています。同国のパッケージング産業は、設計、製造、テスト能力間の強固な統合から恩恵を受けており、先進パッケージングソリューションのための包括的なエコシステムを形成しています。韩国メーカーはモバイルデバイスアプリケーションにおいて特に強く、先進パッケージングソリューションがスマートフォンとウェアラブルデバイスの製造に不可欠です。市場は、5G技術、人工知能、および車載エレクトロニクスなどの分野への多大な研究開発投資によってさらに強化されています。

他の国々のファンアウトパッケージング市场

主要市场以外においても、ファンアウトパッケージング产业は特に日本と欧州诸国において重要な存在感を维持しています。日本の市场は、ハイエンド材料における强みと継続的な研究开発への取り组みを特徴としており、公司は新兴アプリケーション向けの専门パッケージングソリューションの开発に注力しています。欧州诸国は比较的小さな市场シェアを持ちながらも、特に共同プロジェクトと研究イニシアティブを通じて先进パッケージングの研究开発において注目すべき进展を遂げています。これらの地域は、车载エレクトロニクスや产业用アプリケーションなど特定の产业セクター向けのニッチアプリケーションと専门パッケージングソリューションの开発に注力しています。これらの市场の多様性は、各地域がグローバルなファンアウトパッケージング产业全体のイノベーションに独自の技术的能力と市场アプローチをもたらすことで、业界全体のイノベーションに贡献しています。

竞争环境

ファンアウトパッケージング市场のトップ企業

ファンアウトパッケージング市场は、TSMC、Samsung、ASEグループ、Amkor Technologyなどの主要プレイヤーによる激しいイノベーションと戦略的展開を特徴としています。企業は、特にウェハーレベルおよびパネルレベルパッケージングソリューションにおけるパッケージング技術の進化に向けた研究開発への多大な投資を行っています。業界は、性能向上、小型化、およびコスト効率を重視した継続的な製品ローンチを目撃しています。業務上の卓越性は、自動化、インダストリー4.0の実装、および合理化された製造プロセスを通じて達成されています。市場ポジションを強化するため、半導体メーカー、テクノロジープロバイダー、およびエンドユーザーとの戦略的パートナーシップがますます一般的になっています。台湾、韩国、中国などのアジア太平洋地域への地理的拡大は、半導体需要の増大と支援的な政府政策を活用しようとする企業にとって引き続き重要な焦点分野となっています。

统合テクノロジーリーダーによる市场支配

ファンアウトパッケージング市场の構造は、大型の垂直統合デバイスメーカー(IDM)と専門的な外部委託半導体組立?テスト(OSAT)プロバイダーの両方が存在することを特徴としています。主要ファウンドリとIDMは先進パッケージング能力をコアコンピテンシーとして取り込むことを増加させており、従来のOSATプロバイダーにとってより競争的な環境を生み出しています。市場は、確立されたプレイヤーが技術的専門知識、製造規模、および顧客関係を活用して市場ポジションを維持するという適度な集中化を示しています。企業は、設計から最終パッケージングまでのバリューチェーン全体を管理する垂直統合戦略を積極的に追求しています。

业界では、公司が技术的能力と地理的プレゼンスを拡大しようとする中で、重要な合併?买収活动が见られています。大手コングロマリットは、先进パッケージングポートフォリオを强化し、独自技术へのアクセスを得るために、専门パッケージング技术プロバイダーを买収しています。アジアの地域プレイヤーは、グローバルリーダーと竞合するために戦略的アライアンスと合弁事业を形成しています。市场では、5骋、人工知能、および高性能コンピューティングにおける新兴アプリケーションのための包括的なソリューション开発に向けた、装置メーカー、材料サプライヤー、およびパッケージングサービスプロバイダー间の协力も见られます。

イノベーションと统合が市场での成功を推进

ファンアウトパッケージング市场における成功は、コスト競争力を維持しながら新興技術課題に対処する包括的なソリューションを提供する企業の能力にますます依存しています。既存プレイヤーは、独自技術の開発、知的財産ポートフォリオの拡大、および先進製造能力への投資に注力しています。市場リーダーは、パネルレベルパッケージング、システムインパッケージソリューション、および異種統合の分野における継続的なイノベーションを通じてポジションを強化しています。企業はまた、自動車、産業、および高性能コンピューティングセクターからの厳格な要件を満たすために、品質マネジメントシステムと業界認証を重視しています。

新规参入者と小规模プレイヤーにとっては、より大きなエコシステムプレイヤーとの戦略的パートナーシップを构筑しながらニッチな市场セグメントを特定し、サービスを提供することが成功の键となります。市场は、主要电子机器メーカーと半导体公司が需要パターンを主导するという适度なエンドユーザー集中度を示しています。ファンアウトパッケージング技术の専门的な性质と先进电子デバイスにおけるその重要な役割により、代替リスクは比较的低い水準に留まっています。规制遵守、特に环境持続可能性と品质基準の分野での遵守が、市场参加においてますます重要となっています。公司はまた、技术的リーダーシップと市场竞争力を维持するために、人材育成と研究能力への投资を行っています。

ファンアウトパッケージング产业リーダー

Taiwan Semiconductor Manufacturing Company Limited

Jiangsu Changjiang Electronics Tech Co.

Amkor Technology Inc.

Samsung Electro-Mechanics

Powertech Technology Inc.

- *免责事项:主要选手の并び顺不同

最近の业界动向

- 2022年5月:信頼できるテクノロジー実現パートナーであるSkyWater Technologyと、Xperi Holding Corporationの新ブランドとして設立されたAdeiaは、SkyWaterがXperi Corporationとテクノロジーライセンス契約を締結したと発表しました。SkyWaterおよびそのクライアントは、次世代の商業?政府製品を改良するためのAdeiaのZiBondダイレクトブリッジングおよびDBI?ハイブリッドボンディング技術とIPへのアクセスが可能となります。SkyWaterのフロリダ工場は、シリコンインターポーザーとファンアウトウェハーレベルパッケージング(FOWLP)技術を含む異種統合プラットフォームソリューションを開発しています。

- 2021年7月:滨颁の製造とイノベーションサービスにおけるグローバルリーダーである闯颁贰罢グループは、超高密度ファンアウトパッケージングのための新技术である齿顿贵翱滨?の正式导入を発表しました。この画期的な技术は、様々なチップセット向けに、最大限の统合、高密度接続、および高信頼性を备えたコスト効率の高い代替手段を提供します。

- 2021年3月:革新的な半導体パッケージングのための市場をリードする純粋テクノロジーサプライヤーであるDecaは、新しいAPDK?(アダプティブパターニングデザインキット)アプローチを発表しました。DecaはAdvanced Semiconductor Engineering, Inc.(ASE)およびSiemens Digital Industrial Softwareと協力してこのソリューションを開発しました。

グローバルファンアウトパッケージング市场レポートの対象範囲

ファンアウトパッケージングとは、チップ表面からコネクタがファンアウトされることで追加の外部滨/翱を可能にするあらゆるパッケージを指します。従来のファンアウトパッケージングでは、ダイを基板やインターポーザーに搭载する代わりに、エポキシモールドコンパウンドに完全に封入します。

ファンアウトパッケージング市场は、市場タイプ(コアファンアウト、高密度ファンアウト、超高密度ファンアウト)、キャリアタイプ(200mm、300mm、パネル)、ビジネスモデル(OSAT、ファウンドリ、IDM)、および地域(台湾、中国、米国、韩国、日本、欧州)の調査を対象としています。

| コアファンアウト |

| 高密度ファンアウト |

| 超高密度ファンアウト |

| 200mm |

| 300mm |

| パネル |

| OSAT |

| ファウンドリ |

| IDM |

| 台湾 |

| 中国 |

| 米国 |

| 韩国 |

| 日本 |

| 欧州 |

| タイプ别 | コアファンアウト |

| 高密度ファンアウト | |

| 超高密度ファンアウト | |

| キャリアタイプ别 | 200mm |

| 300mm | |

| パネル | |

| ビジネスモデル别 | OSAT |

| ファウンドリ | |

| IDM | |

| 地域 | 台湾 |

| 中国 | |

| 米国 | |

| 韩国 | |

| 日本 | |

| 欧州 |

レポートで回答されている主要な质问

ファンアウトパッケージング市场の規模はどのくらいですか?

ファンアウトパッケージング市场の規模は、2025年にUSD 34億3,000万に達し、年平均成長率(CAGR)16.5%で成長して2030年までにUSD 73億5,000万に到達する見込みです。

ファンアウトパッケージング市场の現在の規模はどのくらいですか?

2025年において、ファンアウトパッケージング市场の規模はUSD 34億3,000万に達する見込みです。

ファンアウトパッケージング市场の主要プレイヤーはどこですか?

Taiwan Semiconductor Manufacturing Company Limited、Jiangsu Changjiang Electronics Tech Co.、Amkor Technology Inc.、Samsung Electro-Mechanics、およびPowertech Technology Inc.が、ファンアウトパッケージング市场で事業を展開する主要企業です。

ファンアウトパッケージング市场において最も急成長している地域はどこですか?

アジア太平洋地域が予测期间(2025?2030年)において最も高い年平均成长率(颁础骋搁)で成长すると推定されています。

ファンアウトパッケージング市场において最大のシェアを持つ地域はどこですか?

2025年において、アジア太平洋地域がファンアウトパッケージング市场で最大の市場シェアを占めています。

このファンアウトパッケージング市场レポートはどの期間をカバーしており、2024年の市場規模はどのくらいでしたか?

2024年において、ファンアウトパッケージング市场の規模はUSD 28億6,000万と推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年のファンアウトパッケージング市场の過去の市場規模をカバーしています。また、2025年、2026年、2027年、2028年、2029年、2030年のファンアウトパッケージング市场規模を予測しています。

最终更新日: